计量经济学课件(第1讲绪论)

计量经济学课件全

11

数据

• 观测数据:主要是指统计数据和各种调查 数据。是所考察的经济对象的客观反映和 信息载体,是计量经济工作处理的主要现 实素材。

6

一、什么是计量经济学

• 计量经济学是利用经济理论、数学、统计推断 等工具对经济现象进行分析的一门社会科学。

• 计量经济学运用数理统计知识分析经济数据, 对构建于数理经济学基础之上的数学模型提供 经验支持,并得出数量结果。

• 计量经济学是以经济理论为前提,利用数学、 数理统计方法与计算技术,根据实际观测资料 来研究带有随机影响的经济数量关系和规律的 一门学科。

• 萨缪尔森:“经济计量学的定义为:在 理论与观测协调发展的基础上,运用相 应的推理方法,对实际经济现象进行数 量分析。”

5

一、什么是计量经济学

• 兰格:“经济计量学是经济理论和经济 统计学的结合,并运用数学和统计方法 对经济学理论所确定的一般规律给予具 体的和数量上的表示。”

• 克莱茵:“经济计量学是数学方法、统 计技术和经济分析的综合。就其字义来 讲,经济计量学不仅是指对经济现象加 以测量,而且包含根据一定的经济理论 进行计算的意思。”

GNP 10201.4 11954.5 14922.3 16917.8 18598.4 21662.5 26651.9 34560.5 46670 57494.9 66850.5 73142.7 76967.2

80579.36 88189.6

17

截面数据(cross-section data)

1计量经济学绪论-PPT文档资料

论文总数

应用计量 研究论文 数

19 84 19 87 19 90 19 93 19 96 19 99 20 02 20 05

年份

• 为什么? • 科学研究

观察(偶然、个别、特殊) 假设(理论、模型) 检验(实验、预测、回归) 计量经济学

发现(必然、一般、普遍)

规范分析 Normative 理论分析 Theoreti l 经济学方法论 实证分析 Positive 经验分析 Empiric

计量经济学

• 应用研究广泛开展 – 以《经济研究》发文数量对比为例

应用计量论文占论文总数的比例

%

60 50 40 30 20 10 0

比例

19 84 19 86 19 88 19 90 19 92 19 94 19 96 19 98 20 00 20 02 20 04 20 06

年份

• 应用领域广阔

• 简单的例子

城镇居民消费与收入关系 15000 10000 5000 0 0 5000 10000 收入 15000 20000

消费=346+0.728收入

数据来自统计学,线性关系来自经济学,数量关 系来自数学。三者结合建立了计量经济学模型。

消费

• 在经济学科中占据极重要的地位

克莱因(R.Klein):“计量经济学已经 在经济学科中居于最重要的地位”, “在大多数大学和学院中,计量经济学 的讲授已经成为经济学课程表中最有权 威的一部分”。 萨缪尔森(P.Samuelson) :“第二次 大战后的经济学是计量经济学的时代”。

第一章 绪论

§1.1 计量经济学

§1.2 经典计量经济学模型的建模步骤 §1.3 计量经济学模型的应用

《计量经济学入门》PPT课件

其中

Q i ——某种商品需求量;

.

13

P i——该商品的价格 ;

P0 i ——可替代商品的价格;

Y i ——消费者收入 ;

T i ——消费者偏好; u i ——影响商品需求量的其他因素和随机因素

0 ~ 4 ——需求函数的回.归系数。

14

参考书目

基础书: 高等数学、西方经济学、 概率论与数理统计

专业书: 1、《经济计量学》(第四版),张保法 编著,经济科学出版社,2000年版。 2、《计量经济学—理论、方法与模型》, 唐国兴,复旦大学出版. 社,1988年版。 15

❖ 3、《计量经济学》(第三版),李子奈,高等 教育出版社,2010年3月版。

的变化情况。 ❖ 截面数据的时间是固定的。

.

26

GDP growth rate:

平面数据 年份 中国 美国

(Panel Data) 1994 11.8 4.08

❖ 平面数据是 时间序列数据

1995 10.5 2.7 1996 9.6 3.61 1997 8.8 4.47

与截面数据的 1998 7.8 4.32

2001.1

8.1

2001.2

7.9

2001.3

7.6

2001.4

7.3

2002.1

7.6

2002.2

8.0

2002.3

7.9

2002.4

8.0

2003.1

9.9

2003.2

. 8.2

25

截面数据 (Cross-Sectional Data)

❖ 截面数据又俗称横向数据,是一批发生在同 一时间 截面上的调查数据。研究某个时点上

计量经济学课件(全)

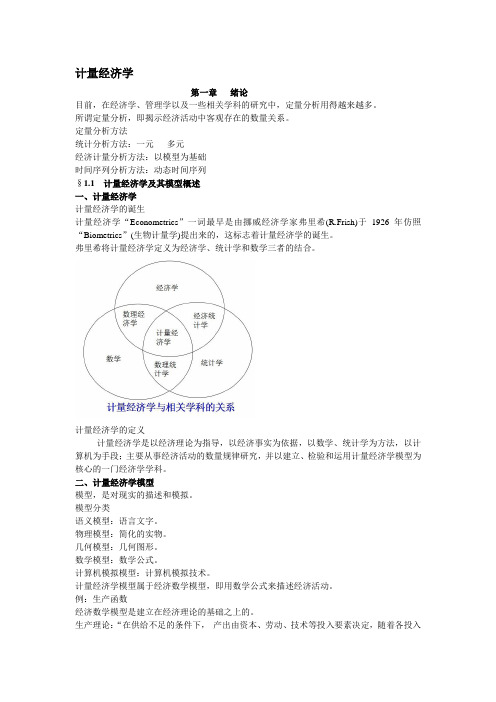

计量经济学第一章绪论目前,在经济学、管理学以及一些相关学科的研究中,定量分析用得越来越多。

所谓定量分析,即揭示经济活动中客观存在的数量关系。

定量分析方法统计分析方法:一元多元经济计量分析方法:以模型为基础时间序列分析方法:动态时间序列§1.1 计量经济学及其模型概述一、计量经济学计量经济学的诞生计量经济学“Econometrics”一词最早是由挪威经济学家弗里希(R.Frish)于1926年仿照“Biometrics”(生物计量学)提出来的,这标志着计量经济学的诞生。

弗里希将计量经济学定义为经济学、统计学和数学三者的结合。

计量经济学的定义计量经济学是以经济理论为指导,以经济事实为依据,以数学、统计学为方法,以计算机为手段;主要从事经济活动的数量规律研究,并以建立、检验和运用计量经济学模型为核心的一门经济学学科。

二、计量经济学模型模型,是对现实的描述和模拟。

模型分类语义模型:语言文字。

物理模型:简化的实物。

几何模型:几何图形。

数学模型:数学公式。

计算机模拟模型:计算机模拟技术。

计量经济学模型属于经济数学模型,即用数学公式来描述经济活动。

例:生产函数经济数学模型是建立在经济理论的基础之上的。

生产理论:“在供给不足的条件下,产出由资本、劳动、技术等投入要素决定,随着各投入要素的增加,产出也随之增加,但要素的边际产出递减。

” 建立初始模型初始模型的特点模型描述了经济变量之间的理论关系;通过模型可以分析经济活动中各因素之间的相互影响,从而为控制经济活动提供理论指导;认为这种关系是准确实现的;模型并没有揭示各因素之间的定量关系,因为参数未知。

模型的改进以1964-1984年我国工业生产活动的数据作为样本,估计得到:改进模型的特点1.用随机性的数学方程描述现实的经济活动与经济关系。

2.揭示了经济活动中各因素之间的定量关系。

3.可用于对研究对象进行深入的研究,如结构分析、生产预测等。

初始模型——数理经济学模型数理经济学模型:由确定性的数学方程所构 成,用以揭示经济活动中各因素间的理论关系。

完整的计量经济学课件 计量经济学第一章 绪论

第一节 计量经济学的产生和发展

△ 经济学的一个分支学科 年挪威经济学家R.Frish提出 提出Econometrics ○1926年挪威经济学家 年挪威经济学家 提出 ○ 1930年成立世界计量经济学会 年成立世界计量经济学会 年创刊《 ○ 1933年创刊《Econometrica》 年创刊 》 世纪40、 年代的大发展和 年代的大发展和60年代的扩张 ○ 20世纪 、50年代的大发展和 年代的扩张 世纪 世纪70年代以来非经典 ○ 20世纪 年代以来非经典(现代)计量经济学 世纪 年代以来非经典(现代) 的发展

二、经济预测

计量经济学模型作为一类经济数学模型, 计量经济学模型作为一类经济数学模型,是从 用于经济预测,特别是短期预测而发展起来的。 用于经济预测,特别是短期预测而发展起来的。 计量经济学模型是以模拟历史、 计量经济学模型是以模拟历史、从已经发生的 经济活动中找出变化规律为主要技术手段。 经济活动中找出变化规律为主要技术手段。 对于非稳定发展的经济过程, 对于非稳定发展的经济过程,对于缺乏规范行 为理论的经济活动, 为理论的经济活动,计量经济学模型预测功能 失效。 失效。 模型理论方法的发展以适应预测的需要。 模型理论方法的发展以适应预测的需要。

Daniel L McFadden USA

The Bank of Sweden Prize in Economic Sciences inMemory of Alfred Nobel 2003 "for methods of analyzing economic time series with common trends (cointegration)"

Trygve Haavelmo Norway

创立 经 典 计 量 经 济 学 建立第1个应用模型 建立第 个应用模型 建立概率论基础 发展数据基础 发展应用模型 建立投入产出模型

计量经济学教学课件第一章.详解

第 一 节 计量经济学概述

第 二节 计量经济学的基本概念

第 三节 建立与应用计量经济模型 的主要步骤

第一节 计量经济学概述

一、计量经济学的产生和发展

(一)计量经济学的产生

计量经济学其实也一门有相当长历史的学科。 从古典学者开始就有了对经济问题的数量分析, 威廉.配第的《政治算术》于1676年问世,作为计 量经济分析基本工具的最小二乘法是19世纪产生 的。

Q b 0 b 1 P b 2 P r b 3 Y u 入, u为随机误差项.

B

三、计量经济学的内容体系

(目概 特一的念 点):从为研 侧 运应究 重 用内用如 于 理容计何计论量建量经的经立经济角济合济学学度适模提提的型供区供方的方分法数工法去学具论测理,。定论以由 基建计 础立量与、经应参济用数模计估

济变断学量,的参方 统数法 计有论 规特基 律定础 ;的。经济意义,标准假定经常不能满足,需要 建立专门的经济计量方法。研究结果不仅要看在数学上能通 过,而且要看是否与实际经济内容一致。

B

计量经济学与其他相关学科的关系(续)

而在4计例(. 量12与如)经数:数济理理根学经据经,济经建济学济立学虽和的理的有理相论数论应,比学经的数较表济模理达学型经为式都济:,把学经但用济不线变象性量计需间量求的经函关济数系学表

相关学科的关系如图:

计量经济学是数理经 济学、经济统计学、 数理统计学的交集。

每一交集都形成了一 个特定的学科,有其 独立的研究对象或特 点,这些学科彼此不 能混淆代替。

B

计量经济学与其他相关学科的关系(续)

1. 与理论经济学的比较

联系

计量经济学研究的主体是经济现象和经济关系的数 量规律;

计量经济学-1-绪论

数据类型

❖ 时间序列数据(time series data): 由不同时点或时期观测值所构成,其特点在于: 往往不能满足回归分析的基本假定。

❖ 混合横截面数据(pooled cross-sectional data): 不同年份的横截面数据混合,但不同年份的样本 点不同

❖ 时序横截面数据(panel data): 不同年份的横截面数据混合且每年样本点相同

统计图

1、散点图 2、折线图 3、条形图与直方图

1、散点图

经常用以观察两个变量之间的关系 利用散点图可以判断用以拟合的函数形式

Y

X

1、散点图

Y

X

Y a bln X

2、折线图

经常用以观察一个变量随时间发生变化的规律并进 行不同观察对象的比较

GDP指数(%) 118 116 114 112 110 108 106 104 102 100 98

1996 1555

1993

增加值用水系数 直接用水系数 完全用水系数 考虑占用的完全用水系数 对本地区的完全用水系数(考虑占用)

1500

1000 500 0

农业

662

561

543

241 62

一般工业

267 387 302 25 12

服务业

二、建立计量经济学模型的步骤和要点

理论模型的设计

样本数据的收集

1000.0

1500.0

2000.0

2500.0

3000.0

3500.0

250.0

750.0

1250.0

1750.0

2250.0

2750.0

3250.0

各省级固行定政资产区投投资 资数量的分布

计量经济学(第五版)课件 ets1

计量经济学的三个要素

计量经济学的三个要素是经济理论、经济数据和统 计方法。对于解释经济现象来说,“没有计量的理论 ”和“没有理论的计量”都是不够的,正如计量经济 学创始人之一的弗里希所强调的那样,它们的结合是 计量经济学的发展能够取得成功的关键。

9

计量经济学是经济预测的科学

计量经济学从根上说,是对经验规律的认识以及将 这些规律推广为经济学“定律”的系统性努力,这些 “定律”被用来进行预测,即关于什么可能发生或者 什么将会发生的预测。因此,广义地说,计量经济学 可以称为经济预测的科学。

11

二.计量经济学的产生和发展 1.产生年代

计量经济学产生于上世纪三十年代。 • 1930年12月,弗里希(R. Frisch)、丁伯根 (J. Tinbergen)和费歇尔(I. Fisher)等经济学家在美国克利 夫兰成立计量经济学会。

• 1933 年 起 , 定 期 出 版 《 计 量 经 济 学 》 (Econometrica)杂志。弗里希在该杂志发刊词中明确 提出计量经济学的范围和方法,指出计量经济学是 经济理论、数学和统计学的综合,但它又完全不同 于这三个学科中的每一个。

13

3. 学科发展环境

同时,随着科学技术的发展,各门学科相互渗透,数 学、系统论、信息论、控制论等相继进入经济研究领 域,使经济科学进一步数量化,有助于计量经济学的 发展。高速电子计算机的出现和发展,为计量经济技 术的广泛应用铺平了道路。

14

4. 发展过程

上世纪三十年代,侧重于个别商品供给与需求的计 量,基本上属于个量分析或微观分析。

自四十年代起,计量经济研究的范围扩大到整个经 济体系,其特征是宏观经济总量的计量分析,亦即总 量分析或宏观分析。

五十年代起,在计量经济学的理论和方法得到迅速 发展的同时,宏观计量经济模型在计量经济学的应用 中开始占重要地位。50年代末至60年代初是宏观计量 经济模型蓬勃发展的时期。

计量经济学绪论(PPT39页).pptx

1985 Franco Modigliani1984 Richard Stone 1983 Gerard Debreu 1982 George J. Stigler 1981 James Tobin 1980 Lawrence R. Klein 1979 Theodore W. Schultz, Sir Arthur Lewis 1978 Herbert A. Simon 1977 Bertil Ohlin, James E. Meade 1976 Milton Friedman 1975 Leonid Vitaliyevich Kantorovich, Tjalling C. Koopmans 1974 Gunnar Myrdal, Friedrich August von Hayek 1973 Wassily Leontief 1972 John R. Hicks, Kenneth J. Arrow 1971 Simon Kuznets 1970 Paul A. Samuelson 1969 Ragnar Frisch, Jan Tinbergen

Ragnar Frisch Norway Oslo University Oslo, Norway 1895 - 1973

Jan Tinbergen the Netherlands The Netherlands School of Economics Rotterdam, The Netherlands

economic problems"

Wassily Leontief USA

Harvard University Cambridge, MA, USA

1906 - 1999

The Bank of Sweden Prize in Economic Sciences in Memory of Alfred Nobel 1980 "for the creation of econometric models and the application to the analysis of economic

计量经济学绪论通用课件

包括时间序列分析、回归分析、面板数据分析、经济预测、 政策评估等。

计量经济学的发展历程

19世纪末至20世纪初

计量经济学的萌芽阶段,以简单统计方法为基础。

20世纪30至60年代

计量经济学的发展阶段,以线性回归分析为核心。

20世纪70年代至今

计量经济学的多元化发展阶段,涵盖了非线性回归、面板数据、时 间序列等多种分析方法。

大数据在计量经济学中的应用

数据获取

01

大数据提供了海量的数据资源,有助于解决计量经济学研究中

数据不足的问题。

模型优化

02

大数据的多样性和复杂性要求计量经济模型不断优化,以提高

预测和解释能力。

实证研究

03

大数据为计量经济学提供了丰富的实证案例,有助于推动实证

研究的深入发展。

计量经济学的理论创新与实践应用

CHAPTER

经济变 量

解释变量与被解释变量

解释变量是用来解释被解释变量变动的变量, 被解释变量是需要被解释的变量。

自变量与因变量

自变量是影响其他变量的变量,因变量是由 自变量影响的变量。

内生变量与外生变量

内生变量是由模型内部因素决定的变量,外 生变量是由模型外部因素决定的变量。

随机变量与非随机变量

多元线性回归分析

涉及多个自变量且自 变量与因变量之间存 在线性关系的回归分 析。

非线性回归分析

自变量与因变量之间 存在非线性关系的回 归分析。

概率与统计基础

概率

描述随机事件发生可能性的数。

01

02

概率分布

描述随机事件所有可能结果及其发生 概率的函数。

03

期望值

随机变量的所有可能取值的概率加权和。

初级计量经济学课件

计量经济学的内容体系

• d.综列数据(panel data): 由横截面数据集中每个数据的一个时间序列组 成。(定点长期调查)

• 其他专门数据类型: 1、离散数据(discrete data):通常在考察个人或 家庭或企业的决策行为时,通过问卷调查获得, 由此发展出“离散选择模型”

计量经济学的内容体系

• 三、模型参数的估计和检验

计量经济学模型成功的三要素

• 理论 • 方法 • 数据

计量经济学模型的应用

• 一、结构分析 当一个变量或几个变量发生变化时对其 他变量或经济系统的影响(弹性和乘数)

• 二、经济预测 如通过回归分析总收入和总消费之间的 关系,从而在知道一变量数据的情况下 可以预测另一变量的走势。

正态性假定

• 我们不仅要用ols法做点估计,我们还要 进行假设检验(hypothesis testing),即对 系数的真值做出推断,而这需要干扰项 的概率分布。

• 从干扰项的概率分布------估计量的概率 分布----------系数真值的统计推断

为何是正态分布而不是其他?

• 原因1:中心极限定理证明,如果存在大量独 立且相同分布的随机变量,那么,除了少数例 外情形,随着这些变量的个数无限的增大,它 们的总和将趋向于正态分布

• 1。函数形式: y ix ii,i 1 ,...,n

• 2。干扰项的零均值: E[i ] 0

• 3。同方差性: • 4。无自相关:

Var[i]2

Cov[i,j]0

• 5。回归量与干扰项的非相关: Cov[xi,i]0

• 6。正态性:

i N[0,2]

各种假定的含义

• 干扰项的零均值的意思是凡是模型不显 著含有的并因而归属u的因素,对y的均 值都没有系统的影响;正的u值抵销了负 的u值,以至于他们对y的平均值的影响 为零。

计量经济学全册课件(完整)pptx

预测与置信区间

阐述如何利用一元线性回归模型进行 预测,并给出预测值的置信区间,以 评估预测的不确定性。

2024/1/28

8

多元线性回归模型

模型设定与参数估计

介绍多元线性回归模型的基本形 式,解释多个自变量对因变量的 影响,以及最小二乘法在多元线 性回归中的应用。

模型的统计性质

探讨多元线性回归模型的统计性 质,包括回归系数的解释、拟合 优度的度量、多重共线性的诊断 与处理等。

经典线性回归模型

REPORTING

2024/1/28

7

一元线性回归模型

模型设定与参数估计

介绍一元线性回归模型的基本形式, 解释因变量、自变量和误差项的含义 ,阐述最小二乘法(OLS)进行参数 估计的原理。

模型的统计性质

探讨一元线性回归模型的统计性质, 包括回归系数的解释、拟合优度的度 量(如R方)、回归系数的显著性检 验等。

贝叶斯计量经济学的定义

贝叶斯计量经济学是应用贝叶斯统计推断方法,对经济模 型进行参数估计、假设检验和预测的一门学科。

贝叶斯计量经济学的研究对象

贝叶斯计量经济学主要关注经济模型的参数估计和不确定 性问题,如线性回归模型、时间序列模型、面板数据模型 等。

贝叶斯计量经济学的研究方法

贝叶斯计量经济学的研究方法主要包括先验分布的设定、 后验分布的推导、马尔科夫链蒙特卡罗模拟(MCMC)等 。

介绍如何在EViews中导入数据,进行 数据清洗、转换和预处理等操作。

计量经济学模型估计

介绍如何在EViews中建立计量经济学 模型,进行参数估计、模型检验和预 测等操作。

24

Stata软件介绍及操作指南

Stata软件概述

Stata是一款流行的计量经济学软件,具有强大 的数据处理和统计分析功能。

《计量经济学》课件

序计 量 经 济 研 究 的 工 作 程

(三)参数估计

矩法 常用的参数估计方法极大似然法

最小二乘法

• 矩法——以样本矩代替总体矩建立方程, 求解参数的方法。

• 极大似然法——根据极大似然原理建立方 程,求解参数的方法。

• 最小二乘法——根据最小二乘原理建立方 程,求解参数的方法。

(四)模型的检验

前定变量外 滞生 后变 变量 量

滞后内生变量 滞后外生变量

前期的内生变量 前期的外生变量

• (4)控制变量

• 控制变量——人为设置的反映政策要求、决策 者意愿、经济系统的运行条件和运行状态等方 面的变量。

模型设计工作

经济变量的确定 模型方程的设定

• 计量经济模型——为了研究分析经济系统中的经 济变量之间的数量关系而采用的随机性 的数学方程。 y f (x1, x2 ,, xn ) u

• 结构分析包括:(1)利用模型分析和测度系统 中某一变量的(绝对和相对)变化对其他变量 的影响;(2)比较分析变量及参数变化对经济 系统平衡的影响;(3)分析与研究变量相互关 系的变化对经济系统平衡点位移的内在联系。

• 政策评价——利用计量经济模型和计算机技术, 模拟在不同政策(或决策)条件下,经济系统 运行的态势和结果,对政策(或决策)进行评 价和优选。

济 学 概

• 数理经济学为计量经济学提供经济模型; • 经济统计学为计量经济学提供经济数据;

述 • 数理统计学为计量经济学提供分析工具和

研究方法;

计量经济学与相关学科的关系图

经济学

数理经 济学

计量经 济学

经济统 计学

数学

数理统 计学

统计学

(四) 计量经济学的分类

计

计量经济学课件

《计量经济学—方法与应用》,李子奈,清华大学出版社, 《计量经济学—理论、方法与模型》,唐国兴,复旦大学出版社, 1988年 《 计量经济学》 ,美)古扎拉蒂(Damodar N. Gujarati)著,中 国人民大学出版社 教材:伍德里奇著,计量经济学导论——现代观点,人民大学出版 社 ,2003 张晓峒著,计量经济分析,经济科学出版社,2000 [美]罗伯特等著,钱小军等译,计量经济模型与经济预测, 机械 工业出版社,1999(有配套习题解答)

(1)价格竞争问题:降价是好的竞争策略吗?(微观)

Q Q( P) a bP

(2)加入WTO对策,降低关税和贸易自由化对进出口的影 响?(国际贸易)

QD f ( PI , t ,) f (QI , t ,)

(3)宏观经济管理:刺激需求政策的有效性? 收入乘数

C f (Y ) c0 c1Y

计量经济学常用软件: 1.TSP (Time Series Programs) V. 6.5,TSP (Time Series Processor) V. 4.3 2.EViews (Econometric Views) V. 2, V. 3, V. 4 3.PcGive (Personal Computer, General Instrumental Variable Estimation) V. 8.0, V. 9.0, V. 10.0 4.PcFiml (Personal Computer, Full Information Maximum Likelihood Estimation) V. 9.0, 10.0 5.RATS (时间序列分析,协整分析,ARCH, GARCH 模型,画图) 6.Hummer (T.D. Wallace and J.L. Silver) 7.LIMDEP (W. H. Green, New York University) 8.Microfit (H. Pesaran and B. Pesaran, Oxford University) 9.SHAZAM (K.J.White, USA) 10.Mathematica V. 3.0 , Matlab7.0 11.S-PLUS V. 5.0(包括回归分析、方差分析、判别分析、聚类分析、试验 设计、非参数方法、生存分析、时间序列分析、谱分析、投影寻踪等。 ) 12.Ox V. 1.11, GAUSS V. 3.2.19 13.SPSS, SAS

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

绪论一、计量经济学概述1、什么是计量经济学R.Frish(挪威)1926年提出:Ecnometrics定义:经济学、数学及统计学的三者结合三园图:依据经济理论、数据资料为基础,运用数学、统计学和计算机技术,以建立经济计量模型为主要手段,定量分析带有随机性特征的经济变量之间关系的规律,验证或发展经济理论、评价经济政策及预测经济活动的一门应用经济学科。

例:前提假设条件:消费主要取决于收入、并随着收入增长呈线性增长、边际消费递减等,则可设定消费C及Y具有下述理论计量经济模型:u Y C ++=βα其中:100<<<βα、,u 为随机扰动项(表示:除收入外其它因素对消费的影响)利用数据资料n i Y C i i ,...,2,1),,(=并进一步作计量经济学假设:假设模型满足经典(古典)条件,则可采用普通最小二乘法估计模型参数建立样本数据经验模型,比如Y C 67.038.2+=检验模型:t 检验、F 检验、拟合优度检验,经济理论检验、计量经济检验应用:2、计量经济学的特点(1)计量性:(2)模型性:(3)随机性:(4)实证性:3、计量经济学内容范畴(1)经典计量经济分析模型和方法单方程计量经济分析模型和方法(一元、多元线性回归模型和方法)估计: OLS (普通最小二乘法)、ML (极大似然法)、GMM(广义矩法)、BAYES法检验:t检验、F检验、拟合优度检验预测:点预测、区间预测联立方程计量经济分析模型和方法识别:结构式法、简化式法估计: IlS(间接)、2SLS(二阶段)、3SLS(三阶段)、LIML(有限信息极大似然)、FLML(完全信息ML)、最小方差比等预测:简化式的多重多元线性回归(2)非经典计量经济分析模型和方法异方差性线性回归模型(估计:GLS、WLS、数学变换法;检验)自相关性线性回归模型(估计:GLS、广义差分变换;检验)多重共线性线性回归模型随机解释变量线性回归模型非正态扰动线性回归模型非线性回归模型虚变量线性回归模型误差变量线性回归模型模型设定偏误线性回归模型滞后变量及自回归线性回归模型半参数线性回归模型非参数线性回归模型二元选择模型及多元选择模型.............................................. .(3)动态计量经济分析模型和方法平稳时间序列(ARMA模型):识别、估计、检验、预测非平稳时间序列:单整理论、协整理论、误差修正模型(ECM)向量自回归模型(VAR):脉冲相应函数、方差分析面板数据模型:变截距(固定效应、随机效应)、变参数(固定效应、随机效应)、动态面板数据模型(4)离散变量计量经济学:估计、检验、应用(5)微观计量经济学:估计、检验、应用(6)空间计量经济学:估计、检验、应用4、计量经济学的应用二、计量经济学应用的建模程序或步骤1、计量经济学应用的建模程序或步骤(1)理论模型设计:确定进入模型的变量;并明确被解释、解释变量;分析变量间因果关系;给出模型数学表达式;拟定模型待估计参数的理论期望值(2)数据收集:截面数据、时间序列数据、面板数据、虚变量数据(3)模型估计:模型所满足的条件及方法选择(4)模型检验及修正:经济理论检验、计量经济学检验、统计检验(5)模型应用:经济预测、结构分析、政策评价、验证发展理论。

2、计量经济学建模成功的要素(1)理论(2)方法(3)数据三、经济计量模型和方法及实证分析关系1、何谓实证分析或实证分析研究方法实证分析及规范分析相对称的一对研究方法。

规范分析是对经济事物进行价值判断的分析方法。

所谓价值判断是指对事物是非、好坏、善恶、利害的判别和断定,它具有影响、推荐或劝说的力量。

但由于不同社会、不同人的利益和偏好不同,规范分析很难有统一标准。

实证分析是指在分析经济问题和建立经济理论时,撇开和回避对社会经济活动的价值判断,只研究经济活动中各种现象间的相互联系,寻找经济事物运动发展规律,并用以分析和预测经济行为后果的研究方法。

因此,实证分析离不开采用数学和统计学,特别是统计学中的计量经济学方法的定量分析。

简单地说:实证分析法就是以某个可以证实的假设前提出发来分析人们的经济活动,并预测人们经济后果的一种分析方法。

这里强调实证分析并没有要摈弃规范分析之意,它及实证分析同等重要,规范分析是理论实证分析重要组成部分。

二者的关系是:规范分析需要检验的是前提,实证分析需要检验的是结论。

没有规范分析,经济研究就丧失了方位和坐标,没有实证分析,就不能揭示经济运动的曲线。

实证分析,从方法论看,主要集中于能够简化为经济变量的一般性原则,建立正规的模型;提出假说和应用计量经济学对该假说进行检验。

2、实证分析法的一般过程(程序、步骤)实证分析方法的基本形式是演绎法,或者说是假说演绎法。

它及演绎法的推理过程是一致的。

采用实证分析分析法建立新理论(新假说)或研究一经济问题的一般程序或步骤:(1)给出理论假说或所要研究的经济问题及其相关假设条件这是实证分析的首要一步,即要明确提出所要建立的理论假说或所研究的经济问题的中心内容及其有关前提假设条件。

这是实证分析研究中最重要也是最困难的一步,是研究者独创能力和综合能力的具体体现。

在这一步属于理论实证层次上,研究者主要关心或要解决的问题是,如何在高度简化(抽象、猜想)的基础上,确定有关研究对象的极少数几个主要变量及其基本关系特征,而舍弃其它有关变量,这是整个实证分析研究中最难或最需要创新力的地方,理论上没有固定的方式或程序可遵循。

若按照波普的观点,就是大胆的猜想。

在这一步可遵循以下三个原则来进行:一是假设条件的提出要遵循简单性原则来进行。

所谓简单原则,即在针对所要建立的理论假说或研究问题提出假设条件时,在含义真实、符合实际条件下,要尽量创造性地想法设法使之简化到最低程度,最终要把它归结为少数几个变量及其之间关系的研究上。

要实现简单原则,就必须创造性地作出独特的相关假设条件。

这可以采取如下一些方法来进行:一种常用的方法是“隔离法”,即在分析主要变量之间关系时,可在假设其它变量对其关系影响不变的条件下来进行;另一种常用的方法是在“忽略法”,即在分析具有综合性质总量变量之间关系时,可在要么假设其它变量对其影响已包含在其中,要么假设其它变量对其影响相对稳定,要么假设其它变量对其影响很小可忽略不计的条件下来进行。

在西方经济学中,有很多理论就是这样进行的,如均衡问题在一系列假设条件下,最终被归结为需求及供给之间函数关系的研究上;消费问题在一系列假设条件下,最终被归结为消费需求及收入之间函数关系的研究上;生产问题在一系列假设条件下,最终被归结为产出及资本和劳动之间函数关系的研究上,……。

二是假设条件的提出要从短期影响到长期影响。

一般来说,大多数经济因素短期内的变化都较平稳,故在研究短期问题时可看作是不变的,因此,在实证分析研究中,应认识到其有关假设条件及短期问题的性质关系,把所要建立的理论假说或经济问题限制或假设在短期内,以静态分析为主。

当要过度到对到长期变动进行研究时,再去考虑各主要影响因素及其变动的稳定性和规律性而去思考所需要的假设条件。

一般的处理方法是,假设有关影响变量及主要变量是成固定比例关系来进行对长期变动进行研究。

三是假设条件的提出要考虑到数学模型的建立和其经验检验的要求。

假设条件的提出要明确各主要变量及其相互之间数量关系,这是建立理论假说或所要研究经济问题模型的基础。

同时,在确定主要变量时,还要考虑数据资料可得性,否则,由理论假说或经济问题模型及推导出的结论或预言,就可能无法得到经验检验,使实证分析成为虎头蛇尾,成为“悬案”。

总之,实证后分析研究中的理论假说或经济问题中心内容及其假设条件的提出是十分重要而困难的工作,也是实证分析研究成功的关键。

因此,应该尽可能地作到全面或完善、正确或完美。

(2)建立理论假说或所研究经济问题的数学模型,并推导出主要结论这一步就是要在上一步明确提出所要建立的理论假说或所研究经济问题的中心内容及其有关前提假设条件,把握其各主要变量及其相互作用机制、方向和作用的数量化关系基础上,构造出数学模型的具体表达式。

并根据假设条件和数学推理推导出各主要变量之间的数量关系特征,特别是理论模型函数关系式的参数特征,同时,要利用假设条件和数学模型对各种数量关系特征的经济意义作进一步讨论、分析,直至得到及理论假说或所要研究的经济问题的构想相吻合的有关结论为止。

在这步的完成需要具有良好的数学思维和推导能力,熟练地掌握数学分析技术,如有关凸凹函数、导数、微分运算、线性代数以及概率论及数理统计等知识。

总之,完成这步的基本要求是,模型所反映的理论假说或经济问题要具体简单,并能从各个角度(经济理论、数学和统计学)加以清楚地描述和简单地验证,同时,推理过程要逻辑严密、结论的数量特征和经济含义要具体明确。

(3)理论假说或经济问题的经验检验理论模型的建立以及由此得出了主要结论,实证分析并没终结,还必须对理论实证的结果进行经验检验,即经验实证分析。

经验检验实证分析主要内容是,要利用不带主观因素影响的具有充分广泛性和代表性的统计资料或数据,采用经济计量学方法,对某些前提(基本)假设条件、理论假说或经济问题所建立的模型,及由此推导出的主要结论进行实证检验。

实证检验的目的是,检验理论假说或经济问题的真实性、吻合性,解释验证通过上述程序对理论假说或经济问题所得出的结论的可信性,进一步增强说服力。

(4)理论假说或经济问题的修正,开展深入理论分析。

验证解释经验实证结果是很复杂的,需要作深入、细致地分析。

一般来说,如何解释经验检验结果没有一统一标准。

但是,解释的效果直接涉及理论假说或经济问题本身的价值,不应简单地肯定或否定,在实证分析研究中,验证理论假说或经济问题,解释检验结果并进行分析,并不是实证研究的终点。

当通过经验实证检验发现理论假说或经济问题存在不足,或者经验检验结果及理论假说或经济问题因数据缺乏等原因,并不完全吻合,只是间接地或部分地验证了理论假说或经济问题的观点和结论时,则需开展更深入的理论分析,或修正原有的理论假说或经济问题,或需要提出新的理论假说或经济问题,开展新一轮的实证分析研究。

如此往复循环下去,即可不断地推动经济理论发展。

上述所给出的实证分析研究的一般程序,只是一个逻辑上的描述,在实践中,并不一定非得严格地按此步骤进行,也可交叉来进行。

3、实证分析研究案例我们以案例来说明实证分析过程。

在整个案理实证分析过程中,特别需要关注有三点:一是理论假说中的假设条件提出及作用;二是整个实证分析过程,从理论假设条件、理论实证分析、经验实证分析,再到开展深入研究的逻辑主线;三是数学、统计学方法在实证分析过程中的应用。

案例1,绝对收入假说下的消费函数理论我们先以凯恩斯在其《就业、利息和货币通论》一书中消费函数理论的实证分析过程为案例来演示上述实证分析的研究过程。