各县(市、区)耕地占用税平均税额

中华人民共和国耕地占用税暂行条例实施细则(2008财政部国家税务总局第49号)

中华人民共和国耕地占用税暂行条例实施细则(财政部国家税务总局令第49号公布)2010-06-01 阅读次数:507 [ 字体大小:大中小 ]《中华人民共和国耕地占用税暂行条例实施细则》经财政部、国家税务总局审议通过,现予公布,自公布之日起实施。

部长谢旭人局长肖捷二〇〇八年二月二十六日中华人民共和国耕地占用税暂行条例实施细则第一条根据《中华人民共和国耕地占用税暂行条例》(以下简称条例),制定本细则。

第二条条例所称建房,包括建设建筑物和构筑物。

农田水利占用耕地的,不征收耕地占用税。

第三条占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。

第四条经申请批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人。

未经批准占用耕地的,纳税人为实际用地人。

第五条条例第四条所称实际占用的耕地面积,包括经批准占用的耕地面积和未经批准占用的耕地面积。

第六条各省、自治区、直辖市耕地占用税的平均税额,按照本细则所附的《各省、自治区、直辖市耕地占用税平均税额表》执行。

县级行政区域的适用税额,按照条例、本细则和各省、自治区、直辖市人民政府的规定执行。

第七条条例第七条所称基本农田,是指依据《基本农田保护条例》划定的基本农田保护区范围内的耕地。

第八条条例第八条规定免税的军事设施,具体范围包括:(一)地上、地下的军事指挥、作战工程;(二)军用机场、港口、码头;(三)营区、训练场、试验场;(四)军用洞库、仓库;(五)军用通信、侦察、导航、观测台站和测量、导航、助航标志;(六)军用公路、铁路专用线,军用通讯、输电线路,军用输油、输水管道;(七)其他直接用于军事用途的设施。

第九条条例第八条规定免税的学校,具体范围包括县级以上人民政府教育行政部门批准成立的大学、中学、小学、学历性职业教育学校以及特殊教育学校。

学校内经营性场所和教职工住房占用耕地的,按照当地适用税额缴纳耕地占用税。

财政部关于耕地占用税具体政策的规定-[87]财农税字第206号

![财政部关于耕地占用税具体政策的规定-[87]财农税字第206号](https://img.taocdn.com/s3/m/d6f7503ccdbff121dd36a32d7375a417866fc13b.png)

财政部关于耕地占用税具体政策的规定正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 财政部关于耕地占用税具体政策的规定(一九八七年六月二十五日财政部发布[87]财农税字第206号)为了贯彻一九八七年四月一日国务院发布的《中华人民共和国耕地占用税暂行条例》(以下简称条例),现对有关具体政策问题规定如下:一、条例规定,菜地属于征税范围,占用菜地应照章纳税。

对菜地开征耕地占用税以后,部分城市对国家建设征用郊县菜地,已开征新菜地建设基金的,可以保留。

为保证国家税收,菜地建设基金征收标准偏高的,应进行适当调整。

乡镇集体单位和农民建房占用菜地,只征耕地占用税。

根据国务院决定,耕地占用税50%留给地方,建立农业发展专项资金,用于开垦宜耕土地和整理、改良现有耕地。

全国统一开征耕地占用税以后,过去少数省决定征收的耕地垦复费,应一律停止征收。

二、征税范围。

包括国家所有和集体所有的耕地。

耕地是指种植农作物的土地(包括菜地、园地)。

占用鱼塘及其他农用土地建房或从事其他非农业建设,也视同占用耕地,必须依法征收耕地占用税。

园地包括苗圃、花圃、茶园、果园、桑园和其他种植经济林木的土地。

占用其他农用土地,例如占用已开发从事种植、养殖的滩涂、草场、水面和林地等从事非农业建设,是否征税,由省、自治区、直辖市本着有利保护农用土地资源和保护生态平衡的原则,结合具体情况加以确定。

三、耕地占用税以县为单位按人均占有耕地多少(按总人口和现有耕地计算),并参照经济发展情况,确定适用税额。

一个县范围内,如果乡镇之间情况差别较大,县规定乡(镇)适用税额,也可以有所差别。

农村居民减半征收,是指农业户口居民(包括渔民、牧民)占用耕地建设自用的住宅,按规定税额减半征收。

河北省耕地占用税实施办法

河北省耕地占用税实施办法【发文字号】冀政〔1987〕119号【发布部门】河北省政府【公布日期】1987.10.27【实施日期】1987.04.01【时效性】失效【效力级别】地方政府规章河北省耕地占用税实施办法(冀政(1987)119号一九八七年十月二十七日)第一条根据《中华人民共和国耕地占用税暂行条例》(以下简称《暂行条例》)第十五条规定,制定本办法。

第二条不论城市、农村,凡占用耕地建房或从事其它非农业建设的单位和个人,都是耕地占用税的纳税义务人(以下简称纳税人),应依照《暂行条例》和本办法缴纳耕地占用税。

第三条耕地是指种植农作物的土地,包括菜地、园地和其它农用土地。

园地包括苗圃、花圃、果园、桑园和其它种植经济林木的土地。

其它农用土地是指已开发的从事种植、养殖的滩涂、草场、水面和其它林地。

其它农用土地暂不列入征税范围。

第四条开征耕地占用税后,部分城市对国家建设征用的菜地,已开征菜地建设基金的,可以保留;数额过高的,可以适当降低,但不准减免耕地占用税。

乡镇集体单位和农民建房占用菜地的,只征耕地占用税。

开征耕地占用税后,原收取土地垦复费的有关规定即行废止。

第五条耕地占用税每平方米平均税额,依据各县(市)和市郊区人均占有耕地水平及经济发展情况核定(详见附表)。

一个县范围内,如果乡镇之间情况差别较大,县人民政府可依据实际情况,规定乡镇不同适用税额,但全县平均不得低于省核定的平均税额。

城市郊区、旅游区和经济发达、人均耕地特别少的乡镇,适用税额经县人民政府批准可以适当提高,但提高幅度最高不得超过省核定该地方税额的百分之五十。

农业户口居民(包括渔民、牧民)占用耕地新建自用住宅,减半征收耕地占用税。

农村居民或联户占用耕地从事非农业生产经营,以及城镇人口在农村占用耕地新建住宅,全额征收耕地占用税。

第六条对《暂行条例》有关免税的具体界限,按以下规定执行:(一)部队(包括武警部队)军事设施用地,即省以上指挥防护工程,配置武器、装备的作战(情报)阵地,尖端武器作战、试验基地,军用机场,港口(码头),设防工程,军事通信台站、线路,导航设施,军用仓库,输油管线,靶场、训练场,营区、师(含师级)以下军事机关办公用房,专用修械所和通往军事设施的铁路、公路支线,免征耕地占用税。

耕地占用税适用税额表

威海市

环翠区 文登市 荣成市 乳山市每平方米

日照市

东港区 岚山区每平方米

莱芜市

莱城区 钢城苍山县 莒南县 沂水县 蒙阴县 平邑县 费县 沂南县 临沭县每平方米 元 元 元 元

元

德州市

德城区 乐陵市 禹城市 陵县 平原县 夏津县 武城县 齐河县 临邑县 宁津县 庆云县每平方米

枣庄市

市中区 薛城区 滕州市每平方米

东营市

烟台市

潍坊市

济宁市

泰安市 元 元 元 五莲县 莒县每平方米 元

东营区 河口区 垦利县 利津县 广饶县每平方米 元 龙口市每平方米 元 芝罘区 福山区每平方米 元 长岛县每平方米 元 牟平区 招远市每平方米 元 莱州市 栖 元 莱阳市每平方米 元 蓬莱市每平方米 元 莱山区每平方米 元 霞市 海阳市每平方米 潍城区 寒亭区 坊子区 奎文区 青州市 诸城市 寿光市 安丘市 高密市 昌邑市 临朐县 昌乐县每平方米 元 市中区 兖州市 邹城市 微山县每平方米 元 任城区 曲阜市 鱼台县 金乡县 嘉祥县 汶上县 泗水县 梁山县每平方米 元 泰山区 岱岳区每平方米 元 新泰市 肥城市每平方米 元 宁阳县 东平县每平方米 元

附件

山东省各县 市 区 耕地占用税适用税额表

县 市 区 适用税额

设区的市

济南市

青岛市

淄博市 元 山亭区每平方米 元 峄城区 台儿庄区每平方米 元

历下区 市中区 槐荫区 天桥区 历城区 长清区 章丘市每平方米 元 平阴县 济阳县 商河县每平方米 元 四方区 李沧区每平方米 元 崂山区每平方米 元 黄岛区每平方米 元 城阳区 胶州市 即墨市 平度市 胶南市 莱西市 元 每平方米 张店区每平方米 元 淄川区 博山区 临淄区 周村区 桓台县每平方米 元 高青县 沂源县每平方米 元

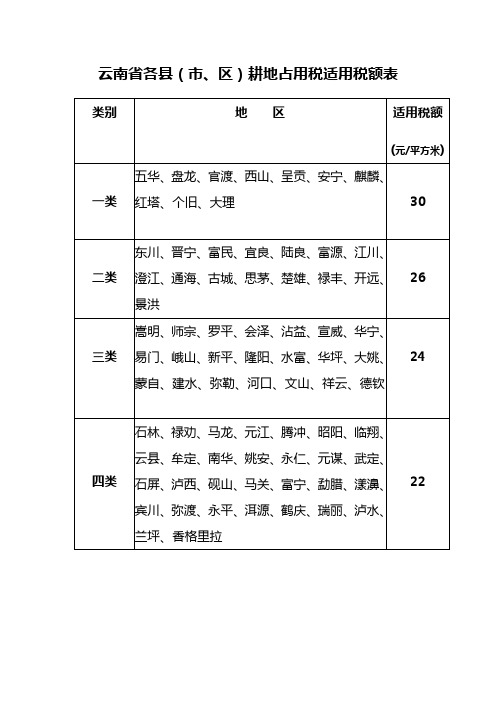

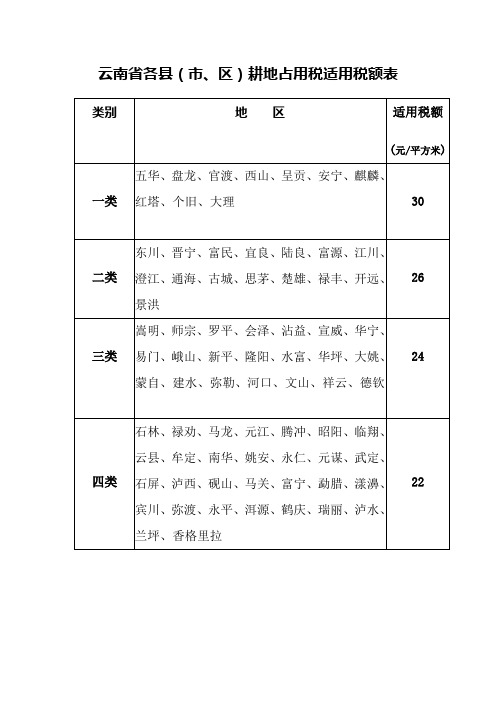

云南省各县(市、区)耕地占用税适用税额表

六类

鲁甸、巧家、大关、彝良、玉龙、永胜、宁蒗、墨江、镇源、澜沧、孟连、西盟、永德、沧源、屏边、丘北、梁河、陇川

18

24

四类

石林、禄劝、马龙、元江、腾冲、昭阳、临翔、云县、牟定、南华、姚安、永仁、元谋、武定、石屏、泸西、砚山、马关、富宁、勐腊、漾濞、宾川、弥渡、永平、洱源、鹤庆、瑞丽、泸水、兰坪、香格里拉

22

五类

寻甸、施甸、龙陵、昌宁、盐津、永善、绥江、镇雄、威信、宁洱、景东、景谷、江城、凤庆、镇康、双江、耿马、双柏、元阳、红河、金平、绿春、西畴、麻栗坡、广南、勐海、南涧、巍山、云龙、剑川、潞西、盈江、福贡、贡山、维西

云南省各县(市、区)耕地占用税适用税额表

类别

地区

适用税额

(元/平方米)

一类

五华、盘龙、官渡、西山、呈贡、安宁、麒麟、红塔、个旧、大理

30

二类

东川、晋宁、富民、宜良、陆良、富源、江川、澄江、通海、古城、思茅、楚雄、禄丰、开远、景洪

26

三类

嵩明、师宗、罗平、会泽、沾益、宣威、华宁、易门、峨山、新平、隆阳、水富、华坪、大姚、蒙自、建水、弥勒、河口、文山祥云、德钦

山西省耕地占用税实施办法1987

山西省耕地占用税实施办法第一条为了合理利用土地资源,加强土地管理,保护农用耕地,根据《中华人民共和国耕地占用税暂行条例》(以下简称条例)的规定,结合我省实际情况,制定本办法。

第二条凡在我省境内占用耕地、鱼塘和农林特产土地建房或者从事其他非农业建设的单位和个人,都是耕地占用税的纳税义务人(以下简称纳税人),均应按本办法规定缴纳耕地占用税。

第三条耕地占用税征税标准,以县为单位,以一九八六年末人均占有耕地为基础,参照经济发展状况,并本着严格控制占用基本农田的原则,确定各县平均计税标准(具体标准见附表)。

各县可根据人均占有耕地和经济状况,在本县范围内分片确定二至三个征税标准。

城市郊区、工矿区人均耕地在五分以下,农民收入水平较高的村镇以及占用水地的,可在原税额基础上加成征收,但最高不超过五成。

农村居民(农业人口)新建住宅,减半征收;城镇居民(非农业人口)占用耕地建房和农户(或联户〕占用耕地从事非农业生产,都应全额征税。

第四条耕地占用税以批准征(占)用的耕地面积计算,按照规定税额一次性征收。

第五条纳税人必须在批准占用耕地三十日内缴纳耕地占用税。

依法收回征而未用的耕地,已纳税款的,不予退还。

第六条耕地占用税的免税范围:一、部队(包括武警部队和地方武装部队,下同)军事设施用地,包括指挥防护工程,配置武器、装备的作战(情报)阵地,尖端武器作战、试验基地,军用机场,设防工程,军事通信台站、线路、导航设施,军用仓库,输油管线,靶场、训练场,营区、师(含师级)以下军事机关办公用房,专用修械所和通往军事设施的铁路、公路支线占地。

二、国家铁路和地方铁路(厂矿专用线除外)建设占地,包括铁路线路以及按规定两侧留地和沿线的车站、装卸用货场仓库用地。

铁路系统其它堆货场、仓库、招待所、职工宿室等用地均不在免税之列。

对铁道部经济承包范围以内的建设用地,按国务院国发[1986] 40号文件中有关规定办理,“七五”期间免征耕地占用税。

三、民用机场飞机跑道、停机坪、机场内必要的空地及候机楼、指挥塔、雷达设施用地。

耕地占用税征收管理操作办法

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

自治区地方税务局直属征收局油田局(所)耕地占用税征收管理操作办法第一条为认真贯彻落实《中华人民共和国耕地占税暂行条例》、《中华人民共和国耕地占用税暂行条例实施细则》(以下简称《条例》)和《新疆维吾尔自治区耕地占用税实施办法》,规范耕地占用税征收管理程序,明确耕地占用税征收单位与协作控管部门职责,方便油气田企业纳税人高效便捷地办理纳税事宜,特制定本管理操作办法。

第二条根据自治区地方税务局对自治区地方税务局直属征收局各油田局(所)(以下简称:油田局(所))授予的职责范围规定,由各油田局(所)负责对管辖范围内油气田企业占用耕地或者其他农用地应缴纳耕地占用税的征收管理,耕地所在地地方税务机关配合协助管理。

第三条油气田企业在自治区境内占用耕地建房或者从事非农业建设的为耕地占用税的纳税人,均应当依照规定缴纳耕地占用税。

第四条经申请批准用地的,纳税人为批准文件中标明的建设用地人;批准文件未标明的,纳税人为实际用地人;实际用地人未确定的,纳税人为用地申请人。

未经批准占地的,纳税人为实际用地人。

第五条耕地占用税以纳税人实际占用的耕地面积为计税依据按照规定的适用税额一次性征收。

实际占用的耕地面积,包括经批准占用的耕地面积和未经批准占用的耕地面积。

第六条各地州县(市)耕地占用税征收标准详见附件一。

云南省各县耕地占用税适用税额表

一类

五华、盘龙、官渡、西山、呈贡、安宁、麒麟、红塔、个旧、大理

30

二类

东川、晋宁、富民、宜良、陆良、富源、江川、澄江、通海、古城、思茅、楚雄、禄丰、开远、景洪

26

三类

嵩明、师宗、罗平、会泽、沾益、宣威、华宁、易门、峨山、新平、隆阳、水富、华坪、大姚、蒙自、建水、弥勒、河口、文山、祥云、德钦

24

四类

石林、禄劝、马龙、元江、腾冲、昭阳、临翔、云县、牟定、南华、姚安、永仁、元谋、武定、石屏、泸西、砚山、马关、富宁、勐腊、漾濞、宾川、弥渡、永平、洱源、鹤庆、瑞丽、泸水、兰坪、香格里拉

22

五类

寻甸、施甸、龙陵、昌宁、盐津、永善、绥江、镇雄、威信、宁洱、景东、景谷、江城、凤庆、镇康、双江、耿马、双柏、元阳、红河、金平、绿春、西畴、麻栗坡、广南、勐海、南涧、巍山、云龙、剑川、潞西、盈江、福贡、贡山、维西

20

六类

鲁甸、巧家、大关、彝良、玉龙、永胜、宁蒗、墨江、镇源、澜沧、孟连、西盟、永德、沧源、屏边、丘北、梁河、陇川

18

山东省各县(市、区)耕地占用税适用税额表

附件

山东省各县 市 区 耕地占用税适用税额表

设区的市 济南市 青岛市 淄博市 枣庄市 东营市 烟台市 潍坊市 济宁市 泰安市 威海市 日照市 莱芜市 临沂市 德州市 聊城市 滨州市 菏泽市 县 市 区 适用税额 历下区 市中区 槐荫区 天桥区 历城区 长清区 章丘市每平方米 元 平阴县 济阳县 商河县每平方米 元 四方区 李沧区每平方米 元 崂山区每平方米 元 黄岛区每平方米 元 城阳区 胶州市 即墨市 平度市 胶南市 莱西市 元 每平方米 张店区每平方米 元 淄川区 博山区 临淄区 周村区 桓台县每平方米 元 高青县 沂源县每平方米 元 市中区 薛城区 滕州市每平方米 元 山亭区每平方米 元 峄城区 台儿庄区每平方米 元 东营区 河口区 垦利县 利津县 广饶县每平方米 元 龙口市每平方米 元 芝罘区 福山区每平方米 元 长岛县每平方米 元 牟平区 招远市每平方米 元 莱州市 栖 元 莱阳市每平方米 元 蓬莱市每平方米 元 莱山区每平方米 元 霞市 海阳市每平方米 潍城区 寒亭区 坊子区 奎文区 青州市 诸城市 寿光市 安丘市 高密市 昌邑市 临朐县 昌乐县每平方米 元 市中区 兖州市 邹城市 微山县每平方米 元 任城区 曲阜市 鱼台县 金乡县 嘉祥县 汶上县 泗水县 梁山县每平方米 元 泰山区 岱岳区每平方米 元 新泰市 肥城市每平方米 元 宁阳县 东平县每平方米 元 环翠区 文登市 荣成市 乳山市每平方米 东港区 岚山区每平方米 莱城区 钢城区每平方米 元 元 元 元 元 元 五莲县 莒县每平方米

内蒙古自治区耕地占用税实施办法

内蒙古自治区耕地占用税实施办法第一条根据《中华人民共和国耕地占用税暂行条例》,结合自治区实际,制定本实施办法。

第二条本实施办法所称耕地,是指用于种植农作物的土地,人工种植的草地、林地,人工开发的水面积和其他占用前三年曾用于种植农作物的土地。

第三条自治区内占用耕地建房或者从事其他非农业建设的单位和个人,是耕地占用税的纳税人。

第四条耕地占用税根据纳税人实际占用的耕地面积和适用税额计税,一次性征收。

第五条耕地占用税的平均税额为:(一)呼和浩特市、包头市、乌海市每平方米7.50元;(二)呼伦贝尔盟、兴安盟、哲里木盟、乌兰察布盟、巴彦淖尔盟和赤峰市每平方米6.25元;(三)锡林郭勒盟、伊克昭盟、阿拉善每平方米5元。

第六条耕地占用税由地方税务机关负责征收,或者委托土地管理部门代收代缴。

单位和个人获准占用耕地后,土地管理部门应当及时通知当地同级地方税务机关。

获准占用耕地的单位和个人,应当持旗县以上人民政府的批准文件,向当地地方税务机关申报纳税。

土地管理部门凭完税凭证或者免税证明划拨用地。

第七条盟行政公署、设区的市人民政府,可以根据人均占有耕地和经济发展情况确定旗县耕地占用税的适用税额,但是加权平均数不得低于或者高于本办法规定的平均税额。

旗县(市、区)人民政府根据盟行政公署、设区的市人民政府确定的本地区的适用税额,对人均占用耕地数量和经济发展情况差别较大的苏木乡镇,可以规定不同的耕地占用税适用税额,但是加权平均数不得低于或者高于本旗县(市、区)的适用税额。

农牧民占用耕地新建自用住宅,按核定税额减半征收耕地占用税。

非农业户口的城镇居民占用耕地建住宅、农牧民占用耕地从事非农业生产经营的,全额征收耕地占用税。

占用粮食生产基地、经济作物区用地、城市郊区菜地和人均耕地特别少的地区的耕地,以及基本农田保护区内耕地(国家重点建设项目占地除外),加征50%以上1倍以下的耕地占用税。

第八条纳税义务发生时间为人民政府批准占用耕地之日。

成都市人民政府关于调整我市耕地占用税税额标准的通知

成都市人民政府关于调整我市耕地占用税税额标准的

通知

文章属性

•【制定机关】成都市人民政府

•【公布日期】2009.03.07

•【字号】成府发[2009]16号

•【施行日期】2008.01.01

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】耕地占用税

正文

成都市人民政府关于调整我市耕地占用税税额标准的通知

(成府发〔2009〕16号)

各区(市)县政府,市政府有关部门:

根据省政府《关于印发〈四川省耕地占用税实施办法〉的通知》(川府发〔2008〕27号)的有关规定,结合我市实际,市政府决定对我市各区(市)县(含成都高新区,下同)的耕地占用税税额标准进行调整。

现将有关事项通知如下:

一、各区(市)县耕地占用税每平方米平均税额标准:锦江区、青羊区、金牛区、武侯区、成华区为50元;成都高新区为45元;龙泉驿区、青白江区、新都区、温江区、双流县、郫县为32元;新津县为29元;都江堰市、彭州市、崇州市为26元;邛崃市、金堂县、大邑县、蒲江县为25元。

二、乡(镇)之间差别较大的区(市)县,区(市)县政府可根据人均耕地多少、土质和经济条件等情况,确定本行政区域内乡(镇)适用的耕地占用税税额标准。

区(市)县政府所确定的各乡(镇)适用的耕地占用税税额标准的平均数额不得低于本《通知》第一条规定的当地平均税额标准,并应在本《通知》下发之日

起一个月内报送市财政局、市地税局备案。

三、我市新的耕地占用税税额标准自2008年1月1日起计征。

1987年10月20日市政府发布的《成都市耕地占用税实施办法》同时废止。

二〇〇九年三月七日。

四川省人民政府关于印发《四川省耕地占用税实施办法》的通知

乐税智库文档财税法规策划 乐税网四川省人民政府关于印发《四川省耕地占用税实施办法》的通知【标 签】耕地占用税实施办法【颁布单位】四川省人民政府【文 号】川府发﹝2008﹞27号【发文日期】2008-10-31【实施时间】2008-01-01【 有效性 】全文有效【税 种】耕地占用税各市(州)、县(市、区)人民政府,省直各部门:《四川省耕地占用税实施办法》已经省政府同意,现予印发,请遵照执行。

四川省耕地占用税实施办法第一条为合理利用土地资源,加强土地管理,保护耕地,根据《中华人民共和国耕地占用税暂行条例》(国务院令第511号)和《中华人民共和国耕地占用税暂行条例实施细则》(财政部、国家税务总局令第49号),结合四川实际,制定本办法。

第二条本办法所称建房,包括建设建筑物和构筑物。

农田水利占用耕地的,不征收耕地占用税。

第三条本办法所称耕地,是指用于种植农作物的土地。

占用园地建房或者从事非农业建设的,视同占用耕地征收耕地占用税。

占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地建房或者从事非农业建设的,比照本办法规定征收耕地占用税。

建设直接为农业生产服务的生产设施占用本款规定的农用地,不征收耕地占用税。

第四条在四川省境内占用耕地建房或者从事非农业建设的单位或个人,为耕地占用税的纳税人,应当依照《中华人民共和国耕地占用税暂行条例》、《中华人民共和国耕地占用税暂行条例实施细则》和本办法的规定缴纳耕地占用税。

前款所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

经申请批准占用耕地的,纳税人为农用地转用审批文件中标明的建设用地人;农用地转用审批文件中未标明建设用地人的,纳税人为用地申请人。

未经批准占用耕地的,纳税人为实际用地人。

第五条耕地占用税以纳税人实际占用的耕地或其他农用地面积为计税依据,按照规定税额一次性征收。

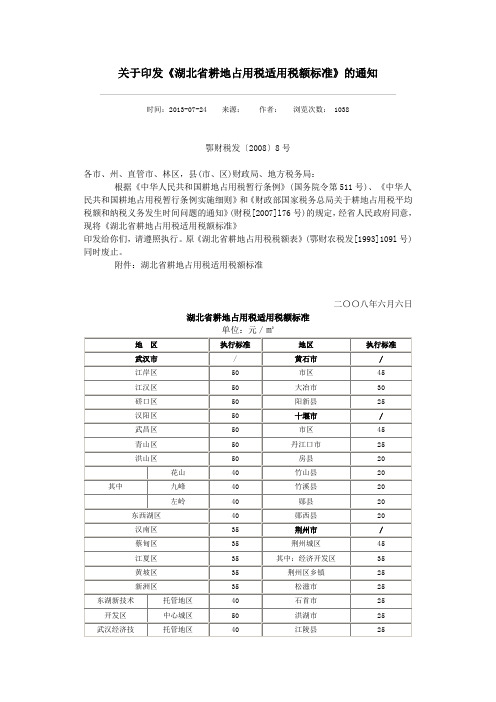

湖北省耕地占用税适用税额标准

关于印发《湖北省耕地占用税适用税额标准》的通知时间:2009-4-27 16:08:23鄂财税发〔2008〕8号关于印发《湖北省耕地占用税适用税额标准》的通知各市、州、直管市、林区,县(市、区)财政局、地方税务局:根据《中华人民共和国耕地占用税暂行条例》(国务院令第511号)、《中华人民共和国耕地占用税暂行条例实施细则》和《财政部国家税务总局关于耕地占用税平均税额和纳税义务发生时间问题的通知》(财税[20O7]l76号)的规定,经省人民政府同意,现将《湖北省耕地占用税适用税额标准》印发给你们,请遵照执行。

原《湖北省耕地占用税税额表》(鄂财农税发[1993]109l号)同时废止。

附件:湖北省耕地占用税适用税额标准二〇〇八年六月六日湖北省耕地占用税适用税额标准注:占用基本农田的,按本表规定的当地适用税额提高50%执行。

财政部国家税务总局关于耕地占用税平均税额和纳税义务发生时间问题的通知财税〔2007〕176号各省、自治区、直辖市财政厅(局)、地方税务局,新疆生产建设兵团财务局:为做好新修订的《中华人民共和国耕地占用税暂行条例》(国务院令第511号)的贯彻落实工作,现就耕地占用税平均税额和纳税义务发生时间问题通知如下:一、各省、自治区、直辖市每平方米平均税额为:上海市45元;北京市40元;天津市35元;江苏、浙江、福建、广东4省各30元;辽宁、湖北、湖南3省各25元;河北、安徽、江西、山东、河南、四川、重庆7省市各22.5元;广西、海南、贵州、云南、陕西5省区各20元;山西、吉林、黑龙江3省各17.5元;内蒙古、西藏、甘肃、青海、宁夏、新疆6省区各12.5元。

各地依据耕地占用税暂行条例和上款的规定,经省级人民政府批准,确定县级行政区占用耕地的适用税额,占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地的适用税额可适当低于占用耕地的适用税额。

各地确定的县级行政区适用税额须报财政部、国家税务总局备案。

湖北省耕地占用税

关于印发《湖北省耕地占用税适用税额标准》的通知时间:2013-07-24 来源:作者:浏览次数: 1038鄂财税发〔2008〕8号各市、州、直管市、林区,县(市、区)财政局、地方税务局:根据《中华人民共和国耕地占用税暂行条例》(国务院令第511号)、《中华人民共和国耕地占用税暂行条例实施细则》和《财政部国家税务总局关于耕地占用税平均税额和纳税义务发生时间问题的通知》(财税[20O7]l76号)的规定,经省人民政府同意,现将《湖北省耕地占用税适用税额标准》印发给你们,请遵照执行。

原《湖北省耕地占用税税额表》(鄂财农税发[1993]109l号)同时废止。

附件:湖北省耕地占用税适用税额标准二〇〇八年六月六日湖北省耕地占用税适用税额标准单位:元/㎡注:占用基本农田的,按本表规定的当地适用税额提高50%执行。

财税〔2007〕176号财政部国家税务总局关于耕地占用税平均税额和纳税义务发生时间问题的通知各省、自治区、直辖市财政厅(局)、地方税务局,新疆生产建设兵团财务局:为做好新修订的《中华人民共和国耕地占用税暂行条例》(国务院令第511号)的贯彻落实工作,现就耕地占用税平均税额和纳税义务发生时间问题通知如下:一、各省、自治区、直辖市每平方米平均税额为:上海市45元;北京市40元;天津市35元;江苏、浙江、福建、广东4省各30元;辽宁、湖北、湖南3省各25元;河北、安徽、江西、山东、河南、四川、重庆7省市各22.5元;广西、海南、贵州、云南、陕西5省区各20元;山西、吉林、黑龙江3省各17.5元;内蒙古、西藏、甘肃、青海、宁夏、新疆6省区各12.5元。

各地依据耕地占用税暂行条例和上款的规定,经省级人民政府批准,确定县级行政区占用耕地的适用税额,占用林地、牧草地、农田水利用地、养殖水面以及渔业水域滩涂等其他农用地的适用税额可适当低于占用耕地的适用税额。

各地确定的县级行政区适用税额须报财政部、国家税务总局备案。

二、经批准占用耕地的,耕地占用税纳税义务发生时间为纳税人收到土地管理部门办理占用农用地手续通知的当天。

山西省耕地占用税实施办法

山西省耕地占用税实施办法文章属性•【制定机关】山西省人民政府•【公布日期】1987.08.05•【字号】晋政发[1987]64号•【施行日期】1987.04.01•【效力等级】地方政府规章•【时效性】失效•【主题分类】耕地占用税正文山西省耕地占用税实施办法(1987年8月5日晋政发〔1987〕64号)第一条为了合理利用土地资源,加强土地管理,保护农用耕地,根据《中华人民共和国耕地占用税暂行条例》(以下简称条例)的规定,结合我省实际情况,制定本办法。

第二条凡在我省境内占用耕地、鱼塘和农林特产土地建房或者从事其他非农业建设的单位和个人,都是耕地占用税的纳税义务人(以下简称纳税人),均应按本办法规定缴纳耕地占用税。

第三条耕地占用税征税标准,以县为单位,以一九八六年末人均占有耕地为基础,参照经济发展状况,并本着严格控制占用基本农田的原则,确定各县平均计税标准(具体标准见附表)。

各县可根据人均占有耕地和经济状况,在本县范围内分片确定二至三个征税标准。

城市郊区、工矿区人均耕地在五分以下,农民收入水平较高的村镇以及占用水地的,可在原税额基础上加成征收,但最高不超过五成。

农村居民(农业人口)新建住宅,减半征收;城镇居民(非农业人口)占用耕地建房和农户(或联户〕占用耕地从事非农业生产,都应全额征税。

第四条耕地占用税以批准征(占)用的耕地面积计算,按照规定税额一次性征收。

第五条纳税人必须在批准占用耕地三十日内缴纳耕地占用税。

依法收回征而未用的耕地,已纳税款的,不予退还。

第六条耕地占用税的免税范围:一、部队(包括武警部队和地方武装部队,下同)军事设施用地,包括指挥防护工程,配置武器、装备的作战(情报)阵地,尖端武器作战、试验基地,军用机场,设防工程,军事通信台站、线路、导航设施,军用仓库,输油管线,靶场、训练场,营区、师(含师级)以下军事机关办公用房,专用修械所和通往军事设施的铁路、公路支线占地。

二、国家铁路和地方铁路(厂矿专用线除外)建设占地,包括铁路线路以及按规定两侧留地和沿线的车站、装卸用货场仓库用地。

江西省耕地占用税实施办法

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

江西省耕地占用税实施办法.txt点的是烟抽的却是寂寞……不是你不笑,一笑粉就掉!人又不聪明,还学别人秃顶。

绑不住我的心就不要说我花心!再牛b的肖邦,也弹不出老子的悲伤!活着的时候开心点,因为我们要死很久。

请你以后不要在我面前说英文了,OK?江西省耕地占用税实施办法2009年01月08日 15时48分 140主题分类: 财税审计土地房产“耕地占用税”江西省耕地占用税实施办法江西省人民政府令第170号《江西省耕地占用税实施办法》已经2008年12月6日省人民政府第14次常务会议审议通过,现予公布,自公布之日起施行。

省长吴新雄二○○八年十二月十七日江西省耕地占用税实施办法第一条为了合理利用土地资源,加强土地管理,保护耕地,根据《中华人民共和国耕地占用税暂行条例》(国务院令第511号),结合本省实际,制定本办法。

第二条本办法所称耕地,是指用于种植农作物的土地,包括水田、旱地、菜地、园地。

第三条在本省行政区域内占用耕地建房或者从事其他非农业建设的单位和个人,为耕地占用税的纳税人,应当按照本办法的规定缴纳耕地占用税。

前款所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;个人,包括个体工商户以及其他个人。

中华人民共和国耕地占用税暂行条例实施细则

中华人民共和国耕地占用税暂行条例(2007)中华人民共和国国务院令第511号颁布时间:2007-12-1发文单位:中华人民共和国国务院现公布《中华人民共和国耕地占用税暂行条例》,自2008年1月1日起施行。

总理温家宝二○○七年十二月一日中华人民共和国耕地占用税暂行条例第一条为了合理利用土地资源,加强土地管理,保护耕地,制定本条例。

第二条本条例所称耕地,是指用于种植农作物的土地。

第三条占用耕地建房或者从事非农业建设的单位或者个人,为耕地占用税的纳税人,应当依照本条例规定缴纳耕地占用税。

前款所称单位,包括国有企业、集体企业、私营企业、股份制企业、外商投资企业、外国企业以及其他企业和事业单位、社会团体、国家机关、部队以及其他单位;所称个人,包括个体工商户以及其他个人。

第四条耕地占用税以纳税人实际占用的耕地面积为计税依据,按照规定的适用税额一次性征收。

第五条耕地占用税的税额规定如下:(一)人均耕地不超过1亩的地区(以县级行政区域为单位,下同),每平方米为10元至50元;(二)人均耕地超过1亩但不超过2亩的地区,每平方米为8元至40元;(三)人均耕地超过2亩但不超过3亩的地区,每平方米为6元至30元;(四)人均耕地超过3亩的地区,每平方米为5元至25元。

国务院财政、税务主管部门根据人均耕地面积和经济发展情况确定各省、自治区、直辖市的平均税额。

各地适用税额,由省、自治区、直辖市人民政府在本条第一款规定的税额幅度内,根据本地区情况核定。

各省、自治区、直辖市人民政府核定的适用税额的平均水平,不得低于本条第二款规定的平均税额。

第六条经济特区、经济技术开发区和经济发达且人均耕地特别少的地区,适用税额可以适当提高,但是提高的部分最高不得超过本条例第五条第三款规定的当地适用税额的50%.第七条占用基本农田的,适用税额应当在本条例第五条第三款、第六条规定的当地适用税额的基础上提高50%.第八条下列情形免征耕地占用税:(一)军事设施占用耕地;(二)学校、幼儿园、养老院、医院占用耕地。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。

各县(市、区)耕地占用税平均税额

5.方茴说:“那时候我们不说爱,爱是多么遥远、多么沉重的字眼啊。

我们只说喜欢,就算喜欢也是偷偷摸摸的。

”

6.方茴说:“我觉得之所以说相见不如怀念,是因为相见只能让人在现实面前无奈地哀悼伤痛,而怀念却可以把已经注定的谎言变成童话。

”

7.在村头有一截巨大的雷击木,直径十几米,此时主干上唯一的柳条已经在朝霞中掩去了莹光,变得普普通通了。

8.这些孩子都很活泼与好动,即便吃饭时也都不太老实,不少人抱着陶碗从自家出来,凑到了一起。

9.石村周围草木丰茂,猛兽众多,可守着大山,村人的食物相对来说却算不上丰盛,只是一些粗麦饼、野果以及孩子们碗中少量的肉食。