口子窖2020年三季度财务分析详细报告

603589口子窖2023年三季度财务指标报告

口子窖2023年三季度财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年三季度利润总额为65,936.4万元,与2022年三季度的59,336.05万元相比有较大增长,增长11.12%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)净资产收益率(%) 24.88 22.2 22 7.56口子窖2023年三季度的营业利润率为42.99%,总资产报酬率为22.28%,净资产收益率为22.00%,成本费用利润率为75.14%。

企业实际投入到企业自身经营业务的资产为1,131,760.28万元,经营资产的收益率为23.29%,而对外投资的收益率为22.58%。

2023年三季度营业利润为65,906.66万元,与2022年三季度的59,315.77万元相比有较大增长,增长11.11%。

以下项目的变动使营业利润增加:公允价值变动收益增加512.25万元,其他收益增加68.01万元,资产处置收益增加12.27万元,营业成本减少5,816.97万元,营业税金及附加减少2,505.27万元,财务费用减少308.76万元,共计增加9,223.53万元;以下项目的变动使营业利润减少:投资收益减少299.48万元,信用减值损失减少19.88万元,销售费用增加5,860.05万元,管理费用增加2,968.18万元,研发费用增加312.36万元,共计减少9,459.94万元。

各项科目变化引起营业利润增加6,590.89万元。

三、偿债能力分析偿债能力指标表项目2021年三季度2022年三季度2023年三季度行业均值2023年三季度流动比率为2.86,与2022年三季度的3.02相比有所下降,下降了0.16。

2023年三季度流动比率比2022年三季度下降的主要原因是:2023年三季度流动资产为697,416.67万元,与2022年三季度的602,791.61万元相比有较大增长,增长15.70%。

主要白酒公司2020年三季度业绩对比

今天是A股披露三季报的最后一天,到今天为止所有正常的公司都披露了三季度数据。

之前半年报的时候写过:主要白酒公司2020年上半年数据对比,今天我们一起看下三季度主要白酒公司的业绩对比情况。

上面表中列出的是三季度单季的收入、净利润、扣非净利润以及同比去年三季度的增长情况。

统计的这五家公司不管是从收入、利润还是知名度上,都是白酒无可争议的头部公司。

我一直强调白酒行业整体产量和销量都在降低,行业在向头部公司集中,所以买白酒还是投资头部公司比较靠谱。

收入增速最快的是山西汾酒达到26.40%,收入增速最低是洋河股份为7.57%。

扣非净利润增速最快的还是山西汾酒为70.23%,最低的也是洋河股份为2.25%。

市场还是非常有效的,汾酒增速最快估值也是最高,洋河增速最低估值也是最低。

茅台增速的确三季度一般般,五粮液和古井贡酒算是正常水平。

老窖的利润增速也非常高达到48.53%,利润增长远远高于收入增长,看来高端产品国窖1573销量不错。

周末有空的话准备好好研究下汾酒,的确业绩比较厉害。

祝大家周末愉快!。

口子窖2019年三季度财务分析详细报告

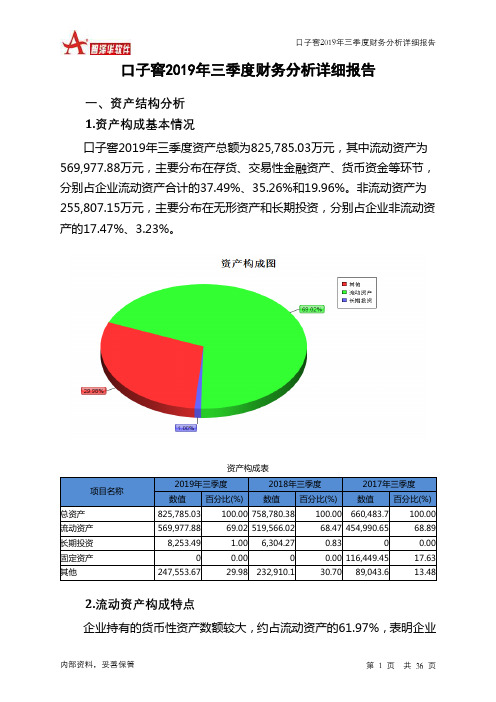

口子窖2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况口子窖2019年三季度资产总额为825,785.03万元,其中流动资产为569,977.88万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的37.49%、35.26%和19.96%。

非流动资产为255,807.15万元,主要分布在无形资产和长期投资,分别占企业非流动资产的17.47%、3.23%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产825,785.03 100.00 758,780.38 100.00 660,483.7 100.00 流动资产569,977.88 69.02 519,566.02 68.47 454,990.65 68.89 长期投资8,253.49 1.00 6,304.27 0.83 0 0.00 固定资产0 0.00 0 0.00 116,449.45 17.63 其他247,553.67 29.98 232,910.1 30.70 89,043.6 13.482.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的61.97%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的37.49%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产569,977.88 100.00 519,566.02 100.00 454,990.65 100.00 存货213,674.59 37.49 191,755.63 36.91 168,410.3 37.01 应收账款1,499.92 0.26 1,249.39 0.24 1,600.31 0.35 其他应收款0 0.00 0 0.00 440.39 0.10 交易性金融资产201,000 35.26 0 0.00 0 0.00 应收票据38,424.54 6.74 48,938.84 9.42 56,616.08 12.44 货币资金113,772.96 19.96 71,074.98 13.68 88,828.71 19.52 其他1,605.87 0.28 206,547.18 39.75 139,094.86 30.573.资产的增减变化2019年三季度总资产为825,785.03万元,与2018年三季度的758,780.38万元相比有所增长,增长8.83%。

茅台、五粮液、洋河、泸州、汾酒等19家白酒企业2020三季报业绩

茅台、五粮液、洋河、泸州、汾酒等19家白酒企业2020三季报业绩本文从主营业务、收入构成、门店拓展/销售渠道等多个维度梳理汇总19家白酒上市企业2020三季报业绩。

据数说商业统计,19家白酒上市企业2020前三季度营收总额为1933.54亿元,较上年同期的1843.19亿元,增加90.35亿元,同比增长4.90%;净利润总额为690.88亿元,较上年同期的630.53亿元,增加60.35亿元,同比增长9.57%。

▲白酒上市企业2020三季报业绩制表:数说商业从单个企业来看,贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、酒鬼酒、皇台酒业等7家企业营收净利双增;顺鑫农业增收不增利;洋河股份和舍得酒业增利不增收;古井贡酒、口子窖、老白干酒、迎驾贡酒、水井坊、伊力特、金徽酒、金种子酒、青青稞酒等9家企业营收净利双降。

贵州茅台•营业收入672.15亿元,同比增长10.31%;•净利润338.27亿元,同比增长11.07%;•茅台酒收入为601.45亿元;•减少酱香系列酒经销商301家。

贵州茅台主要业务是茅台酒及系列酒的生产与销售。

主导产品“贵州茅台酒”是世界三大蒸馏名酒之一,也是集国家地理标志产品、有机食品和国家非物质文化遗产于一身的白酒品牌。

前三季度实现营业收入672.15亿元,同比增长10.31%;归属于上市公司股东的净利润338.27亿元,同比增长11.07%;归属于上市公司股东的扣除非经常性损益的净利润339.02亿元,同比增长11.03%。

按产品档次来看,茅台酒收入为601.45亿元;系列酒收入为70.00亿元。

按销售渠道来看,直销渠道收入为84.33亿元;批发渠道收入为587.13亿元。

按地区分部来看,国内陆区收入为651.23亿元;国外地区收入为20.22亿元。

截止报告期末,公司经销商数量为2153个,其中国内陆区2049个,国外地区104个。

报告期内增加酱香系列酒经销商14家,减少酱香系列酒经销商301家。

酒鬼酒2020年三季度财务风险分析详细报告

酒鬼酒2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为8,984.32万元,2020年三季度已经取得的短期带息负债为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供194,094.01万元的营运资本。

3.总资金需求

该企业资金富裕,富裕185,109.69万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为186,551.6万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是245,048.52万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为215,800.06万元,企业有能力在3年之内偿还的贷款总规模为230,424.29万元,在5年之内偿还的贷款总规模为259,672.75万元,当前实际的带息负债合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

老白干酒2020年三季度财务分析结论报告

老白干酒2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为13,310.56万元,与2019年三季度的9,257.36万元相比有较大增长,增长43.78%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为33,357.34万元,与2019年三季度的31,174.02万元相比有所增长,增长7%。

2020年三季度销售费用为27,444.37万元,与2019年三季度的26,568.12万元相比有所增长,增长3.3%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2020年三季度管理费用为9,474.72万元,与2019年三季度的8,215.54万元相比有较大增长,增长15.33%。

2020年三季度管理费用占营业收入的比例为9.44%,与2019年三季度的9.52%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2020年三季度财务费用为416.69万元,与2019年三季度的356.97万元相比有较大增长,增长16.73%。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力有所提高,但应收账款增长过快,盈利真实性值得怀疑。

与2019年三季度相比,资产结构并没有优化。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

《口子窖酒公司财务杜邦分析》

淮北口子窖公司财务杜邦分析引言 (1)一、杜邦分析体系的相关概述 (1)1.1 杜邦分析法 (1)1.2 杜邦财务分析体系 (1)1.3 杜邦分析法各项指标 (2)二、基于杜邦分析法对淮北口子窖集团进行企业财务能力分析 (3)2.1 淮北口子窖集团简介 (3)2.2 淮北口子窖集团财务能力现状分析 (3)2.3 基于杜邦分析法的指标分析 (5)三、杜邦分析法下淮北口子窖集团存在的问题 (8)3.1 经营销售能力有待提高 (8)3.2 资产营运管理能力不到位 (10)3.3 企业相关内部结构有待调整 (11)四、杜邦分析法下淮北口子窖集团财务能力的提升对策 (12)4.1 完善营销管理方法,控制成本 (12)4.2 加强营运能力管理 (13)4.3 积极调整相关结构 (14)五、结论 (14)参考文献 (15)引言杜邦分析法以净资产收益率为核心指标,将偿债能力、资产运营能力、盈利能力分析有机结合起来,层层分解,逐渐深化成为一个完整的分析系统,能够直观、清晰而全面地反映企业的财务状况,并能在分析过程中可以灵活地应用各种财务管理理论和工具方法。

由于财务资料的可得性,上市公司的财务管理水平已成为研究的重要对象。

在市场经济不断变化和发展的背景下,财务分析在企业的日常经营管理中发挥着越来越重要的作用。

市场经济全球化趋势日益明显,国内经济从高速增长进入新常态,中国企业之间的竞争日趋激烈(李婷婷, 王琳,2022)。

在这样的环境下,及时准确地掌握企业的财务状况对于决策者和投资者来说尤为重要。

本文以淮北口子窖集团为例,结合杜邦分析系统和公司近年的财务报表,深入分析了公司净资产收益率的变化及其影响因素。

一、杜邦分析体系的相关概述1.1 杜邦分析法杜邦分析法,就是利用几个重要财务指标之间的联系,对公司的财务情况进行系统的解析。

它可以用来评估公司的盈利状况,同时,也能评估股东权益的回报水平。

通过这个方法,我们评估公司的绩效,就是站在财务的角度上(张小雨,刘晓彤,陈静妍,2021)。

603589口子窖2023年三季度现金流量报告

口子窖2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为173,600.42万元,与2022年三季度的147,714.74万元相比有较大增长,增长17.52%。

企业通过销售商品、提供劳务所收到的现金为140,141.89万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的80.73%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加38,673.2万元。

二、现金流出结构分析2023年三季度现金流出为164,630.6万元,与2022年三季度的132,161.06万元相比有较大增长,增长24.57%。

表明企业进行投资扩展,进行结构调整。

最大的现金流出项目为投资所支付的现金,占现金流出总额的27.03%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收回投资收到的现金;收到其他与筹资活动有关的现金;取得借款收到的现金。

现金流出项目从大到小依次是:投资支付的现金;购买商品、接受劳务支付的现金;支付的各项税费;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度口子窖投资活动需要资金29,702.69万元;经营活动创造资金38,673.2万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度口子窖筹资活动需要净支付资金0.69万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为8,969.82万元,与2022年三季度的15,553.68万元相比有较大幅度下降,下降42.33%。

2023年三季度经营活动产生的现金流量净额为38,673.2万元,与2022年三季度的34,795.79万元相比有较大增长,增长11.14%。

恒顺醋业2020年三季度财务分析结论报告

恒顺醋业2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为10,016.29万元,与2019年三季度的13,026.82万元相比有较大幅度下降,下降23.11%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年三季度营业成本为28,690.82万元,与2019年三季度的24,980.48万元相比有较大增长,增长14.85%。

2020年三季度销售费用为5,793.02万元,与2019年三季度的7,306.68万元相比有较大幅度下降,下降20.72%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为3,495.23万元,与2019年三季度的2,778.02万元相比有较大增长,增长25.82%。

2020年三季度管理费用占营业收入的比例为7.09%,与2019年三季度的6.18%相比有所提高,提高0.91个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

2020年三季度财务费用为152.54万元,与2019年三季度的160.18万元相比有所下降,下降4.77%。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

与2019年三季度相比,资产结构偏差。

四、偿债能力分析内部资料,妥善保管第1 页共4 页。

酒鬼酒2020年三季度财务分析结论报告

酒鬼酒2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为19,496.49万元,与2019年三季度的3,757.88万元相比成倍增长,增长4.19倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年三季度营业成本为9,232.46万元,与2019年三季度的5,810.98万元相比有较大增长,增长58.88%。

2020年三季度销售费用为9,667.12万元,与2019年三季度的9,719.61万元相比有所下降,下降0.54%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年三季度管理费用为2,460.57万元,与2019年三季度的2,867.93万元相比有较大幅度下降,下降14.2%。

2020年三季度管理费用占营业收入的比例为6.08%,与2019年三季度的11.07%相比有较大幅度的降低,降低5个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

本期财务费用为-1,506.71万元。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,酒鬼酒2020年三季度是有现金支付能力的,其现金支付能力为186,551.6万元。

本企业无带息负债,不存在负债经营风险。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

酒鬼酒2020年三季度经营成果报告

酒鬼酒2020年三季度经营成果报告

一、实现利润分析

1、利润总额

2020年三季度利润总额为19,496.49万元,与2019年三季度的

3,757.88万元相比成倍增长,增长4.19倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为13,712.62万元,与2019年三季度的

3,836.52万元相比成倍增长,增长2.57倍。

以下项目的变动使营业利润增加:资产减值损失增加2,408.65万元,投资收益增加2.24万元,销售费用减少52.49万元,管理费用减少407.37万元,财务费用减少862.04万元,共计增加3,732.78万元;以下项目的变动使营业利润减少:营业成本增加3,421.48万元,营业税金及附加增加2,243.47万元,共计减少5,664.94万元。

各项科目变化引起营业利润增加9,876.1万元。

3、投资收益

2020年三季度投资收益为负2.46万元,与2019年三季度负4.7万元相比亏损有较大幅度减少,下降47.65%。

4、营业外利润

2019年三季度营业外利润亏损78.64万元,2020年三季度扭亏为盈,盈利5,783.87万元。

5、经营业务的盈利能力。

口子窖2020年财务分析结论报告

口子窖2020年财务分析综合报告一、实现利润分析2020年利润总额为166,951.57万元,与2019年的227,232.58万元相比有较大幅度下降,下降26.53%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2020年营业成本为99,588.72万元,与2019年的116,926.11万元相比有较大幅度下降,下降14.83%。

2020年销售费用为54,612.41万元,与2019年的39,585.93万元相比有较大增长,增长37.96%。

从销售费用占销售收入比例变化情况来看,2020年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2020年管理费用为23,291.37万元,与2019年的21,911.94万元相比有较大增长,增长6.3%。

2020年管理费用占营业收入的比例为5.81%,与2019年的4.69%相比有所提高,提高1.12个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

本期财务费用为-1,635.29万元。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

2020年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,口子窖2020年是有现金支付能力的,其现金支付能力为324,621.32万元。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析口子窖2020年的营业利润率为42.06%,总资产报酬率为17.12%,净资产收益率为17.90%,成本费用利润率为70.32%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

口子窖2020年三季度财务分析详细报告

一、资产结构分析

1.资产构成基本情况

口子窖2020年三季度资产总额为855,352.14万元,其中流动资产为553,281.19万元,主要以存货、货币资金、交易性金融资产为主,分别占流动资产的48.07%、23.63%和20.59%。

非流动资产为302,070.95万元,主要以无形资产、其他非流动资产、投资性房地产为主,分别占非流动资产的14.5%、3.29%和2.54%。

资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

总资产

758,780.38 100.00

825,785.03

100.00

855,352.14

100.00

流动资产

519,566.02 68.47

569,977.88

69.02

553,281.19

64.68

存货

191,755.63 25.27

213,674.59

25.88

265,963.77

31.09

货币资金71,074.98 9.37

113,772.96 13.78

130,737.46

15.28

交易性金融资产0 - 201,000 24.34 13.32

113,920.02

非流动资产

239,214.37 31.53

255,807.15

30.98

302,070.95

35.32

无形资产42,874.08 5.65 44,687.05 5.41 43,800.67 5.12 其他非流动资产7,684.23 1.01 6,765.41 0.82 9,939.22 1.16 投资性房地产6,304.27 0.83 8,253.49 1.00 7,659.68 0.90

2.流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的51.02%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的48.65%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产

519,566.02 100.00

569,977.88

100.00

553,281.19

100.00

存货

191,755.63 36.91

213,674.59

37.49

265,963.77

48.07

货币资金71,074.98 13.68

113,772.96 19.96

130,737.46

23.63

交易性金融资产0 - 201,000 35.26

20.59

113,920.02 应收票据48,938.84 9.42 38,424.54 6.74 37,617.68 6.80 预付款项362.3 0.07 902.36 0.16 3,227.44 0.58 其他流动资产205,998.8 39.65 472.11 0.08 464.73 0.08 应收账款1,249.39 0.24 1,499.92 0.26 254.66 0.05

3.资产的增减变化

2020年三季度总资产为855,352.14万元,与2019年三季度的825,785.03万元相比有所增长,增长3.58%。

4.资产的增减变化原因

以下项目的变动使资产总额增加:存货增加52,289.18万元,货币资金增加16,964.5万元,其他非流动资产增加3,173.81万元,预付款项增加2,325.08万元,递延所得税资产增加226.71万元,共计增加74,979.28万元;以下项目的变动使资产总额减少:其他流动资产减少7.38万元,长期待摊费用减少20.59万元,投资性房地产减少593.81万元,应收票据减少806.86万元,无形资产减少886.38万元,应收账款减少1,245.27万元,交易性金融资产减少87,079.98万元,共计减少90,640.26万元。

各项科目变化引起资产总额增加29,567.11万元。

5.资产结构的合理性评价

从资产各项目与营业收入的比例关系来看,2020年三季度应收账款所占比例基本合理,存货所占比例过高。

2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

6.资产结构的变动情况

2020年三季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,。