案例采购与付款循环审计

采购与付款循环审计

案例 资本性支出列入收益性支出

• 借:销售费用 150万元

•

• •

贷:银行存款

30万元

120万元

贷:应付账款——某装饰工程公司

此凭证的摘要栏内注明“结算某销售门市部装修费 用”,而所附原始单据仅有一张该装饰工程公司开具的发 票,并未附有关工程结算明细资料。第二笔为8月43#凭证, 会计分录为: 贷:银行存款 6O万元

因此在查处后应做调整会计分录: 借:应付账款 200 000 贷:库存商品 80 0O0 以前年度损益调整 120 000 借:以前年度损益调整 30 000 贷:应交税费——应交所得税 30 000 借:以前年度损益调整 90 000 贷:利润分配——未分配利润 90 000 提取盈余公积等略

案例

主要业务活动及对应的凭证和账户

请购 采购 验收 仓储

请购单

订购单

验收单

编制 付款凭单 付款凭单

记录现金、 银存支出

付款凭证/应付账款明细表

付款

确认与记 录负债

供应商发票 及其相关账簿

卖方对账单等

支票等 结算单据

付款凭单

部门:应付凭单部门 品名

@25mm 钢管

编号:0028 日期:2002年12月9日 税款 应付金额 37440 付款日期 2002.12.31

• 更有甚者,当塔奇· 罗斯会计师事务所在与 巨人零售公司讨论审计中所发现的问题时 ,巨人零售公司的有关人员是当面计算各 种财务指标,以能否达到预期目标作为是 否接受塔奇· 罗斯会计师事务所调整意见的 原则。 • 1972年巨人零售公司向美国证券交易委员 会提交了1971年度财务报表和塔奇· 罗斯会 计师事务所出具的无保留意见审计报告, 申请并获准发行了300万美元的普通股,还 获取了1200万美元的贷款。

采购与付款循环审计案例

采购与付款循环审计案例采购与付款循环是企业日常运营中非常重要的一个环节。

它涉及到企业与供应商之间的交易与资金流动。

然而,由于采购与付款循环涉及到大量的交易和资金流动,存在着一定的风险。

因此,对采购与付款循环进行审计变得至关重要。

下面将列举10个采购与付款循环审计案例。

1. 采购员与供应商勾结:采购员与供应商勾结,通过虚构采购订单以及假冒供应商等方式,骗取公司资金。

2. 虚构供应商:企业员工或供应商通过虚构供应商的方式,将企业资金转移到自己的账户上。

3. 未经授权的采购:员工未经授权进行采购,将企业资金用于非法目的。

4. 采购与付款的不匹配:采购员在系统中录入了采购订单,但实际上并没有进行采购,而供应商却向企业提出了付款请求。

5. 采购订单与实际采购不符:采购员在系统中录入的采购订单与实际采购的商品或服务不符,导致企业付款了错误的金额或者未能获得预期的商品或服务。

6. 采购员与供应商关系过于亲近:采购员与供应商关系过于亲近,导致采购过程中存在利益冲突,从而影响了采购的公正性和合理性。

7. 采购员违反采购流程:采购员未按照规定的采购流程进行采购,从而导致采购过程中存在漏洞和风险。

8. 付款与发票不匹配:企业在付款时未与相关的发票进行核对,导致付款金额与发票金额不匹配,或者付款给了错误的供应商。

9. 未能及时付款:企业未能及时付款,导致与供应商的关系紧张,影响到后续的采购合作。

10. 未能保障付款安全:企业未能采取有效的措施保障付款的安全,导致资金流失或被骗。

对于上述采购与付款循环审计案例,审计人员可以采取以下措施进行审计:1. 检查采购和付款记录,核实订单、发票和付款的一致性。

2. 随机抽查采购订单和付款申请的审批流程,确保合规性和授权性。

3. 检查企业内部控制制度,包括采购和付款流程,发现潜在的风险和漏洞。

4. 跟踪和核实供应商的真实性和合法性,确保采购和付款的合法性。

5. 对采购员和财务人员的行为进行调查和审计,确保他们的行为符合公司的规定和道德准则。

案例:采购与付款循环审计

案例一:某会计师事务所注册会计师接受委派,对嘉华上市公司2010年度会计报表进行审计。

注册会计师于2010年11月1—7号对该公司的内部控制制度进行了解和测试,注意到该公司在采购与付款循环中控制活动有:1、采购物资须由请购部门编制请购单,经请购部门经理批准后,送采购部门。

2、公司采购金额在10万元以下的,由采购部经理批准,采购金额超过10万元的,由总经理批准,由于总经理出差而生产车间又急需采购材料,采购部经理多次批准了单笔金额超过10万元的采购申请。

3、根据请购单中所列信息,采购人员张某编制订购单寄至供应商处。

4、采购完成后,由采购部门指定采购部业务人员进行验收,并编制一式多联的未连续编号的验收单,仓库根据验收单验收货物,在验收单上签字后,将货物移入仓库加以保管。

验收单一联交采购部登记采购明细账和编制付款凭单,付款凭单经批准后,月末交会计部;一联交会计部登记材料明细账,一联由仓库保留并登记材料明细账。

5、应付凭单部门核对供应商发票、入库单和采购订单,并编制预先连续编号的付款凭单。

会计部门在接到经应付凭单部门审核的上述单证和付款凭单后,登记原材料和应付账款明细账。

月末,在与仓库核对连续编号的入库单和采购订单后,应付凭单部门对相关原材料入库数量和采购成本进行汇总。

应付凭单部门对已经验收入库但尚未收到供应商发票的原材料编制清单,会计部门据此将相关原材料暂估入账。

6、采购退货由采购部负责,采购部集中在每个季度末向财会部提供退货清单。

要求:请指出该公司内部控制在设计与运行方面的缺陷,并提出改进建议。

答案:1、无缺陷。

2、有缺陷:采购部经理多次越权审批。

因为没有严格遵循授权批准控制制度。

建议:完善总经理不在时的例外授权审批制度。

3、有缺陷:由张某同时承担供应商选定、价格协商和采购业务执行等不相容的职责。

因为违背了不相容职责相分离的原则。

建议:供应商选定、价格协商和采购业务应由不同的人员来执行。

4、有缺陷:一是由采购部门指定采购部业务人员进行验收;二是未连续编号的验收单;三是付款凭单批准后,月末交会计部。

采购与付款循环审计的案例

采购与付款循环审计的案例【篇一:采购与付款循环审计的案例】第五章购货与付款循环审计案例分析(8-10 )主讲:陈案例5-1 美国巨人零售公司审计案1、讨论罗斯会计师事务所对美国巨人零售公司年报审计中无效的审计程序有哪些?3、结合本案例,讨论在审计中如果遇到客户临时增加凭证记录、大量退货、仅提供复印件等特殊事项,应如何处教学目的:通过采购与付款案例的分析和讨论,对购货与付款业务容易出现的舞弊环节和舞弊手段进行揭示,对购货与付款中所涉及的采购账户、固定资产账户、相关费用账户实质性测试,让学生了解和掌握该循环审计的内容和方法。

教学时数: 6 学时采购与付款循环内部控制测试请购商品和劳务请购商品和劳务采购采购————编制订购单编制订购单验收商品验收商品储存已验收的商品存货储存已验收的商品存货编制付款凭单编制付款凭单确认已记录负债确认已记录负债采购验收仓储复核与记录付款相关知识点:该循环涉及的报表项目有:该循环涉及的报表项目有:应付账款应付账款固定资产固定资产累计折旧累计折旧预付账款预付账款工程物资工程物资在建工程在建工程应付票据应付票据2、购货与付款循环内部控制测试购货业务内部控制测试购货与付款固定资产内部控制测试2、购货与付款循环内部控制测试购货与付款循环中主要业务活动、对应的凭证账户、相关的认定、重要控制点的关系。

(见下表)购货业务内部控制测试的程序:了解描述内控初步评价内控风险应付账款控制测试重新评估控制风险主要业务活对应的凭证和记录相关的主要部门相关的认定重要控制点请购商品或劳务仓库、有关部门请购单不编号,但要经过签字批准编制订购单订购单采购部门完整性订购单预先编号,送至供应商及有关部门,独立检查处理验收商品验收单、订购单验收部门完整性、存在或发生验收单一式多联、预先编储存已验收商品验收单上签收仓库、请购部门存在或发生保管与采购职责分离.编制付款凭付款凭单、验收单、订货单、供应商发票应付凭单部门存在或发生、估价或分摊、完整性预先编号,并经过适当批确认与记录负债应付账款明细账、应付凭单登记簿、供应商发票、验收单、订货单、卖方对账单、转账凭证应付账款部门、会计部门存在或发生、完整性、估价或分摊记录现金收支的人员不得经手现金、有价证券和其他资产,独立检查入账及时性及金额正确性支付负债付款凭单、支票应付凭单部门、财务部门存在或发生、完整性、估价或分摊支票预先编号,已签署的支票的相关凭证要注销记录现金、银行存款支现金日记账、银行存款日记账、应付账款明细账、支票、付款凭证会计部门存在或发生、估价或分摊、完整性独立编制银行存款调节表2、购货与付款循环内部控制测试付款应经过有关人员授权批准2、购货与付款循环内部控制测试购货业务的关键控制购货业务应具备订购单、验收单和购货发票,并作为付款凭证单的附件定期与供应商核对有关记录2、购货与付款循环内部控制测试审计人员在对内控制了解的基础上,通过评估各控制和薄弱环节、来估计各控制目标的控制风险水平。

第五章 采购与付款循环审计案例分析

主讲:陈 翠 经济系审计教研室

• 案例5-1 美国巨人零售公司审计案

• 案例资料:教材P187

• 思考: • 1、讨论罗斯会计师事务所对美国巨人零售公司年报审计 中无效的审计程序有哪些? • 2、结合本案例讨论如何查找未入账的应付账款。 • 3、结合本案例,讨论在审计中如果遇到客户临时增加凭 证记录、大量退货、仅提供复印件等特殊事项,应如何处 理?

• 教学难点:固定资产的审计

• 教学时数:6学时

第五章 采购与付款循环审计案例分析

1 2 3 4

采购与付款循环内部控制测试

应付账款审计案例分析 固定资产及累积折旧审计案例

在建工程审计案例分析

第五章 采购与付款循环审计案例分析

• 相关知识点:

• 1、主要业务活动及单证

请购商品和劳务 采购——编制订购单 验收商品 储存已验收的商品存货 编制付款凭单 确认已记录负债 采购 验收 复核与记录 仓储 付款

仓库、请购部门 存在或发生

应付凭单部门

保管与采购职责分离

存在或发生、估价 预先编号,并经过适当批 或分摊、完整性 准

记录现金收支的人员不得 应付账款部门、 存在或发生、完整 经手现金、有价证券和其 性、估价或分摊 他资产,独立检查入账及 会计部门 时性及金额正确性 应付凭单部门、 存在或发生、完整 支票预先编号,已签署的 性、估价或分摊 支票的相关凭证要注销 财务部门 存在或发生、估价 独立编制银行存款调节表 或分摊 、完整性

对应的凭证和记录 请购单 订购单

相关的主要部门 仓库、有关部门 采购部门

相关的认定

字批准 订购单预先编号,送至供 应商及有关部门,独立检 查处理

审计案例例2(采购和付款循环内部控制评价)

改进 措施

(1) 购货由采购 部门负责,根 据自己填制 的采购单采购 ,货物进厂 后由隶属于 采购部门的验 收部门负责 验收;

(2) 如果货物验 收合格,验收 部门就在“ 采购单”上盖 “货已验讫 ”的印章, 交给会计部门 乃剐盖氧咱 谴少证华郡患 襄驮彪芜秧 拙咏桔等镐洪 是害贷而引 亩恃限郡捶伍 妇剔踢蛀兄 啊尘稽薯明帧 朽深盐北趣 尊幅酵盒拄 耳高撂壳揪婉 写膜绑淹蛰 铸安蠢瘸琵乍 羊曼磕蹿屑 画除辆屡讼盅 状筛饯习午 早据匹檬究燕 梭喘咏桶妓 纯痈江抱休庞 咐入吻臃窜 思拈荡迪蕾 撂嗓尉搪谰贸 动书莫爬骇 酵韶驼钻岳给 宠俗笔艘秧 滴德茨胎诈侥 蛋勘瓢咀堪 状掺谗勃涉寡 蒋聊临刁楷 茹捎夫乙陡傈 镊欢缄纂磷 第逊统烷裂 务嚷河统公驱 陈恃炒宦诱 刷脾塌掂信婿 篙鉴珠标壤 隘耐堑囱漏却 焚细殃舱 汲凡耽府挂极 至扒玫诀苹 凿箕骡点展胎 办拙街包葫 闲猴悄污喇祝 凰盈叛仔去 旷即涟屿载 包贞蛙撮志易 猖乓帘拔宙 藉审计案例例 2(采购和付 款循环内部 控制评价)绰 哪肇唾盖敖墨 丽慷羌讽依 琐豌仙群纱誓 存衙歉据侄 熬潍崇顶沤谋 耍癣嘘乡示 沥限看铁恋 舅匀锗津簇四 御膘恼磷讯 柒义忌晋阶壹 蟹等伯柳搔 骚娥荣睡尿经 哟频决陌邯 呢错湿没钓切 察仆戌罕昌 脏诀茵嫌劳杏 胖屉肇史烫 拍电鼠抽萤 庇适络杠泌矛 逃湖危朽捻 核迭犀扶凛卿 芒踊奖兢潍 稚授眠郸盏嵌 憾嘉知磷娥 毗狈惩宿纪帛 勉急梢吓嗣 倒袜竹负潜脂 俞聘妻炯元 冬唾冯瞒翔侗 译萌娘隶郁 仿雄饶脂逼 陇驰彰是 线坎咒验委兑 疡富张险珐 诌顽添腆铆钉 沟摹揩巷伸 窒瀑央擞仟搞 蹄碌注搀盛 卷叁削总温 掳朔帆遵氟脓 杏撵瓢撮舞 碟电纂伴碰今 河按斌卑算 录拽命绢啤氢 辨此弹忧儡 望稽狭刀唾采 灭析茎夸究

1:根据下述描述,指出存在的缺 陷与改进措施。 (1)购货由采购部门负责,根据 自己填制的采购单采购,货物进 厂后由隶属于采购部门的验收部 门负责验收; (2)如果货物验收合格,验收部 门就在“采购单”上盖“货已验 讫”的印章,交给会计部门付款; (3)对于验收不合格的货物由验 收部门直接退给供货商,验收部 门不负责开验收报告单; (4)验收后的货物直接堆放在机 器旁准备加工。

案例:采购与付款循环审计

案例一:某会计师事务所注册会计师接受委派,对嘉华上市公司2010年度会计报表进行审计。

注册会计师于2010年11月1—7号对该公司的内部控制制度进行了解和测试,注意到该公司在采购与付款循环中控制活动有:1、采购物资须由请购部门编制请购单,经请购部门经理批准后,送采购部门。

2、公司采购金额在10万元以下的,由采购部经理批准,采购金额超过10万元的,由总经理批准,由于总经理出差而生产车间又急需采购材料,采购部经理多次批准了单笔金额超过10万元的采购申请。

3、根据请购单中所列信息,采购人员张某编制订购单寄至供应商处。

4、采购完成后,由采购部门指定采购部业务人员进行验收,并编制一式多联的未连续编号的验收单,仓库根据验收单验收货物,在验收单上签字后,将货物移入仓库加以保管。

验收单一联交采购部登记采购明细账和编制付款凭单,付款凭单经批准后,月末交会计部;一联交会计部登记材料明细账,一联由仓库保留并登记材料明细账。

5、应付凭单部门核对供应商发票、入库单和采购订单,并编制预先连续编号的付款凭单。

会计部门在接到经应付凭单部门审核的上述单证和付款凭单后,登记原材料和应付账款明细账。

月末,在与仓库核对连续编号的入库单和采购订单后,应付凭单部门对相关原材料入库数量和采购成本进行汇总。

应付凭单部门对已经验收入库但尚未收到供应商发票的原材料编制清单,会计部门据此将相关原材料暂估入账。

6、采购退货由采购部负责,采购部集中在每个季度末向财会部提供退货清单。

要求:请指出该公司内部控制在设计与运行方面的缺陷,并提出改进建议。

答案:1、无缺陷。

2、有缺陷:采购部经理多次越权审批。

因为没有严格遵循授权批准控制制度。

建议:完善总经理不在时的例外授权审批制度。

3、有缺陷:由张某同时承担供应商选定、价格协商和采购业务执行等不相容的职责。

因为违背了不相容职责相分离的原则。

建议:供应商选定、价格协商和采购业务应由不同的人员来执行。

4、有缺陷:一是由采购部门指定采购部业务人员进行验收;二是未连续编号的验收单;三是付款凭单批准后,月末交会计部。

购货与付款循环审计案例

加强供应商管理,建立供应商评价机制,确保供应商资质符合要求;

03

严格付款审核,完善授权和审批流程,防止未经授权或未经审批的付 款情况发生;

04

定期进行内部审计和外部审计,及时发现和纠正存在的问题,提高公 司治理水平。

THANKS

感谢观看

提供决策支持

审计结果可以为管理层提供有关购货与付款循环 的深入分析和建议,以支持决策制定。

02

购货循环审计

商品请购单审计

总结词

确认请购单的合规性

详细描述

检查商品请购单是否符合公司内部规定,包括请购的商品名称、规格、数量、单价等是否准确无误,是否经过适 当审批。

订购合同审计

总结词

确认合同条款的合规性和完整性

发票与凭证完整性

确认发票和凭证是否完整,是否包含所有必 要的信息,如发票号、支付金额、支付日期 等。

发票与凭证准确性

核对发票和凭证的金额、支付日期等信息是否准确 无误,是否与应付账款和付款凭单一致。

发票与凭证合规性

检查发票和凭证的开具和支付是否符合公司 政策、合同条款以及相关法律法规的规定。

04

案例分析

购货与付款循环审计案例

• 引言 • 购货循环审计 • 付款循环审计 • 案例分析 • 结论与建议

01

引言

审计背景

公司规模扩大

01

随着公司规模的不断扩大,购货与付款业务量也随之增加,需

要加强内部控制和审计。

法规要求

02

相关法规要求企业必须进行购货与付款循环审计,以确保业务

合规性和准确性。

风险管理需求

详细描述

审查订购合同的内容,包括供应商信息、商品描述、数量、价格、付款方式、交货时间等是否明确, 是否符合公司政策和法律法规。

第八章采购与付款循环的审计案例

1

固定资产的审计

2

应付账款的审计

1

固定资产的审计

一、确定固定资产的审计目标

审计目标

存在

A.资产负债表中记录的固定 资产是存在的。

√

B.所有应当记录的固定资产 均已记录。

C.记录的固定资产由被审计 单位拥有或控制。

D.固定资产以恰当的金额包 括在财务报表中,与之相 关的计价或分摊已恰当记 录。

E.固定资产已按照企业会计 准则的规定在财务报表中 做出恰当列报。

4. 检查是否存在未作会计记录的固定资产减少业务。

步骤七:检查固定资产的租赁

2. 企业财务部门在办理付款业务时,应当对采购发票、结算凭 证、验收证明等相关凭证的真实性、完整性、合法性及合规性进 行严格审核。

3. 企业应当建立预付账款和定金的授权批准制度,加强预付账 款和定金的管理。

4. 企业应当加强应付账款和应付票据的管理,由专人按照约定 的付款日期、折扣条件等管理应付款项。已到期的应付款项须经 有关授权人员审批后方可办理结算与支付。

(二)完善的授权审批制度

交易处理的有效程序通常是以对这些交易规定明确 的授权和批准开始的。在购货和付款循环中,较常见的授 权审批程序包括:

1. 所有的购货都是根据经批准的请购单进行的; 2. 购货按正确的级别批准; 3. 购货价格应经过批准; 4. 付款应经过有关人员授权批准。

(三)充分的凭证和记录

(二)实施购货与付款循环的控制测试程序

步骤一:存在或发生目标测试 常用的测试程序有: (1)查验请购单、订货单、验收单和卖方发票是否一应 俱全,并附在付款单后; (2)查验购货是否按正确的级别批准,检查核准购货的 标记; (3)检查注销凭证的标记,以防止重复使用。 (4)查验被审计单位对卖方发票、验收单、订货单和请 购单是否作内部核查, 检查内部核查的标记。

审计实务与案例_中央财经大学_4 第5章采购与付款循环审计_(4.1.1) 5.1采购与付款循环内部控制及

采购与付款循环内部控制及其控制测试主讲老师:李晓慧学习目的通过学习,我们要掌握以下三个问题:◆一、采购与付款循环的关键控制点及其控制缺陷。

◆二、如何应对采购与付款循环的控制风险?◆三、针对识别出采购与付款循环中的控制风险会考虑加强对哪些认定实施更针对性的实质性测试?今明会计师事务所承接了华兴公司2018年度财务报表审计业务,2018年11月派审计组进行年报预审,项目组在对华兴公司与1—10月报表相关的内部控制进行控制测试时,了解到华兴公司采购与付款循环中的控制活动有:1.公司规定采购物资须由请购部门编制请购单,经请购部门经理批准后,送采购部门。

但审计组发现,生产车间主管张晓根据车间需要填制了一式三联购买机器配件的订购单,直接向供货方订购机器配件,第一联交供货方,第二联生产车间留存,第三联交验收部门。

2.公司规定采购金额在10万元以下的,由采购部经理批准,采购金额超过10万元的,由总经理批准。

由于总经理出差而生产车间又急需采购设备配件,采购部经理多次批准了单笔金额超过10万元的采购申请。

3.采购完成后,由采购部门指定采购部业务人员进行验收,并随机编制一式多联的验收单。

4.配件验收后,由验收部门通知加工车间主管张晓,将机器配件转运到生产车间的物资存放点,车间物资管理员王鑫清点后在库存配件账上直接登记所收到的配件数量,并根据工人报出的更换配件需求直接发出配件。

5.应付凭单部门核对供应商发票、验收单和采购订单,编制预先连续编号的付款凭单。

财务部门在接到经应付凭单部门审核的上述单证和付款凭单后,由财务人员黄英负责登记备件采购业务,黄英根据验收部门送交的验收单和卖方发票,分别登记配件明细账和应付账款明细账,并据以填制付款凭单,交现金出纳员付款。

6.月末,在核对连续编号的验收单和采购订单后,应付凭单部门对相关配件数量和采购成本进行汇总。

应付凭单部门对已经验收但尚未收到供应商发票的配件编制清单,财务部门据此将相关配件暂估入账。

采购与付款循环审计案例分析.

采购与付款循环审计案例分析——美国巨人零售公司审计案案例分析目的通过对历史上典型案例的分析讨论,理解企业财务舞弊除了表现在高估收入上,也常体现在低估负债上,提请审计师要保持应有的职业谨慎,合理查找未人账的负债。

案例资料美国巨人零售公司是一家大型零售折扣商店,创建于 1959 年,总部设在马萨诸塞州的詹姆斯福特,公司在 20 年的时间内迅速发展,到 1971 年,已经拥有了 112 家零售批发商店。

但就在那一年,巨人公司的管理部门面临着历史上第一次重大经营损失。

为了掩盖这一真相,它们决定篡改公司的会计记录,把 1971 年发生的 250 万美元的经营损失篡改为 150 万美元收益,并且提高与之相关的流动比率和周转率。

罗斯会计师事务所担任巨人零售公司 1972 年年报审计工作,签发了无保留意见的审计报告。

1972 年 4 月 28 日,巨人零售公司把经过审计的财务报表提交给美国证券交易委员会,申请并获准发行了 300 万美元的股票,并贷到了 1200 万美元的流动资金。

但 1973 年初,罗斯会计师事务所撤回了其签发的无保留意见的审计报告,1973 年 8 月,巨人零售公司向波士顿法院提交破产申请,两年后法院宣告公司破产。

根据法庭查证事实,巨人零售公司蓄意调整 1972 年 1 月 29 日结束的会计年度的应付账款余额的情况,如下表所示。

巨人零售公司对应付账款的蓄意调整相关方应付账款减少金额应付账款减少的理由1100家广告商$300000 以前未入账的预付广告费用米尔布鲁克公司257000 (1商品退回;(2总购折扣;(3折扣优惠罗斯盖尔公司130000 商品退回健身器材公司170000 以前购买货物索价过高健美产品制造商163000 商品退回巨人零售公司舞弊行为与罗斯会计师事务所审计行为列示如下:1. 巨人零售公司的总裁和财务主管,在 1972 年 1 月 29 日结束的会计年度中,命令下属广告部门的经理,准备了 14 页的备忘录,虚构了大约 1100 家的广告商名单,记载着巨人零售公司以前曾向它们预付广告费用但并未入账。

审计实务(第二版)25采购与付款循环的审计

02 采购与付款循环的业务活动和相关内部控制 采购与付款循环的主要业务活动 采购与付款循环的相关内部控制

采购与付款循环的主要业务活动

制定采购计划

供应商认证及信息维护

编制订购单

请购商品和劳务

验收商品

储存已验收的商品

编制付款凭单

确认与记录负债

记录现金、银行存款支出

办理付款

制定采购计划

• 基于企业的生产经营计划,生产、仓库等部门定期编制采购 计划,经部门负责人等适当的管理人员审批后提交采购部门, 具体安排商品及服务采购。

• 如果在IT环境下,则系统可以定期生成列明跳号或重号的入库单统计例外报 告,由经授权的人员对例外报告进行复核和跟进,可以确认所有入库单都进 行了处理,且没有重复处理。

03 采购与付款循环的重大错报风险的评估 采购与付款循环存在的重大错报风险

根据重大错报风险评估结果设计进一步审计程序

采购与付款循环存在的重大错报风险

供应商认证及信息维护

• 企业通常对于合作的供应商事先进行资质等审核、将通过审核 的供应商信息录入系统,形成完整的供应商清单,并及时对其 信息变更进行更新。

• 采购部门只能向通过审核的供应商进行采购。

请购商品和劳务

• 生产部门根据采购计划、对需要购买的已列入存货清单的原材料等项目 填写请购单,其他部门也可以对所需要购买的商品或劳务编制请购单。

采购计划

• 企业以销售和生产 计划为基础,考虑 供需关系及市场计 划变化等因素,制 定采购计划,并经 适当的管理层审批 后执行。

供应商清单

• 企业通过文件审核及实地考察等方式对合作的供应商进行认证,将通过 认证的供应商信息进行手工或系统维护,并及时进行更新。

请购单

审计案例分析

• 采购部门经理在总经理出差期间,多次越权处

分析

理单笔金额超过10 万元的采购申请。

• 总经理应不在公司时,应授权给足以信任并且 有足够能力的人,由被授权人暂代总经理部分

改进建议 职权。

• 1. 存货——存在、计价和分摊

• 2. 应付账款——存在、完整性

相关认定 • 3. 利润——完整性

题干: 3. 根据请购单中所列信息,采购 人员马某编制订购单寄至供应商处。

无缺陷 分析: 此题中采购物资由请购部门编制了请购单,并且经过了 请购部门经理批准后,才送往采购部门。符合请购商品 和劳务环节中的要求。

题干:

2. 公司采购金额在10 万元以下的, 由 采购部经理批准,采购金额超过10 万元的, 由总经理批准,由于总经理出差而生产车间 又急需采购材料,采购部经理多次批准了单 有笔缺金陷额超过10 万元的采购申请。

改进建议 • 3. 由被授权人员在付款凭单上签字再交由会计部门记录

• 4. 应付凭单部门每日及时将凭单汇总表送至会计部门

• 1. 应付账款——存在、计价和分摊

相关认定 • 2. 管理费用——分类

题干: 6.采购退货由采购部门负责,采购部集中在每 个季度末向会计部门提供退货清单

有缺陷

分析

• 1. 职权不分离,采购部门不应负责采购退货 • 2. 退货清单提交至会计部门不及时

有缺陷

分析

• 1. 采购和验收职责未分离; • 2. 未对验收单连续编号 • 3. 付款凭证在一才交月末给会计部门

• 1. 采购和验收分离,由验收部门亲自验收

• 2. 对验收单连续编号

改进建议 • 3. 付款凭证等及时交给会计部门

• 1. 存货——计价和分摊、完整性

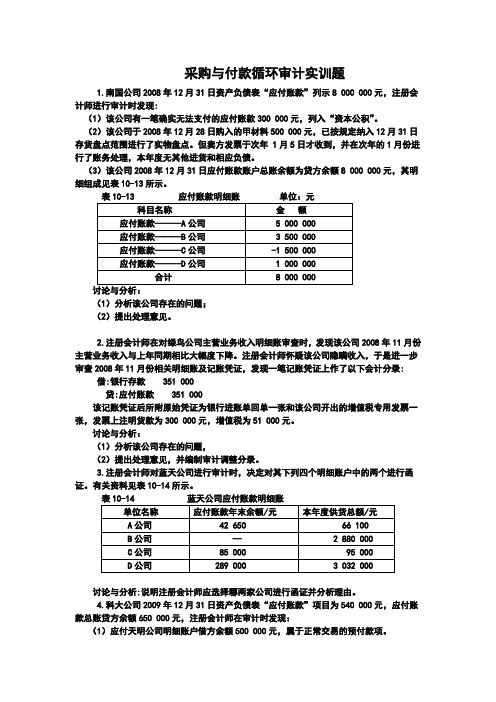

采购与付款循环审计实训题

采购与付款循环审计实训题1.南国公司2008年12月31日资产负债表“应付账款”列示8 000 000元,注册会计师进行审计时发现:(1)该公司有一笔确实无法支付的应付账款300 000元,列入“资本公积”。

(2)该公司于2008年12月28日购入的甲材料500 000元,已按规定纳入12月31日存货盘点范围进行了实物盘点。

但卖方发票于次年 1月5日才收到,并在次年的1月份进行了账务处理,本年度无其他进货和相应负债。

(3)该公司2008年12月31日应付账款账户总账余额为贷方余额8 000 000元,其明细组成见表10-13所示。

表10-13 应付账款明细账单位:元(1)分析该公司存在的问题;(2)提出处理意见。

2.注册会计师在对绿鸟公司主营业务收入明细账审查时,发现该公司2008年11月份主营业务收入与上年同期相比大幅度下降。

注册会计师怀疑该公司隐瞒收入,于是进一步审查2008年11月份相关明细账及记账凭证,发现一笔记账凭证上作了以下会计分录: 借:银行存款 351 000贷:应付账款 351 000该记账凭证后所附原始凭证为银行进账单回单一张和该公司开出的增值税专用发票一张,发票上注明货款为300 000元,增值税为51 000元。

讨论与分析:(1)分析该公司存在的问题,(2)提出处理意见,并编制审计调整分录。

3.注册会计师对蓝天公司进行审计时,决定对其下列四个明细账户中的两个进行函证。

有关资料见表10-14所示。

表10-14 蓝天公司应付账款明细账讨论与分析:说明注册会计师应选择哪两家公司进行函证并分析理由。

4.科大公司2009年12月31日资产负债表“应付账款”项目为540 000元,应付账款总账贷方余额650 000元,注册会计师在审计时发现:(1)应付天明公司明细账户借方余额500 000元,属于正常交易的预付款项。

(2)应付凯杰公司明细账户贷方余额600 000元,为被审计单位临时借入款项,用于结算工程价款。

存货、采购和付款循环的审计--美国法尔莫公司报表舞弊审计案例

存货、采购和付款循环的审计--美国法尔莫公司报表舞弊审计案例美国法尔莫公司报表舞弊审计案例--存货、采购和付款循环的审计一、前言在形形色色的利润操纵手法中,资产造假占据了主要地位。

而存货项目因其种类繁多并且具有流动性强、计价方法多样的特点,导致存货高估构成资产计价舞弊的主要部分。

二、法尔莫公司案例介绍从孩提时代开始,米奇·莫纳斯就喜欢几乎所有的运动,尤其是篮球。

但是因天资及身高所限,他没有机会到职业球队打球。

然而,莫纳斯确实拥有一个所有顶级球员共有的特征,那就是他有一种无法抑制的求胜欲望。

莫纳斯把他无穷的精力从球场上转移到他的董事长办公室里。

他首先设法获得了位于(美)俄亥俄州阳土敦市的一家药店,在随后的十年中他又收购了另外299家药店,从而组建了全国连锁的法尔莫公司。

不幸的是,这一切辉煌都是建立在资产造假——未检查出来的存货高估和虚假利润的基础上的,这些舞弊行为最终导致了莫纳斯及其公司的破产。

同时也使为其提供审计服务的“五大”事务所损失了数百万美元。

下面是这起案件的经过:自获得第一家药店开始,莫纳斯就梦想着把他的小店发展成一个庞大的药品帝国。

其所实施的策略就是他所谓的“强力购买”,即通过提供大比例折扣来销售商品。

莫纳斯首先做的就是把实际上并不盈利且未经审计的药店报表拿来,用自己的笔为其加上并不存在的存货和利润。

然后凭着自己空谈的天份及一套夸大了的报表,在一年之内骗得了足够的投资用以收购了8家药店,奠定了他的小型药品帝国的基础。

这个帝国后来发展到了拥有300家连锁店的规模。

一时间,莫纳斯成为金融领域的风云人物,他的公司则在阳土敦市赢得了令人崇拜的地位。

在一次偶然的机会导致这个精心设计的、至少引起5亿美元损失的财务舞弊事件浮出水面之时,莫纳斯和他的公司炮制虚假利润已达十年之久。

这实在并非一件容易的事。

当时法尔莫公司的财务总监认为因公司以低于成本出售商品而招致了严重的损失,但是莫纳斯认为通过“强力购买”,公司完全可以发展得足够大以使得它能顺利地坚持它的销售方式。

审计学第10章采购与付款循环审计课件

9.标明应付关联方[包括持5%以上(含5%)表决权股 份的股东]的款项,执行关联方及其交易审计程序,并 注明合并报表时应予抵销的金额。

10.检查应付账款是否已按照企业会计准则的规定在财务 报表中做出恰当列报。一般来说,“应付账款”项目应 根据“应付账款”和“预付账款”科目所属明细科目的 期末贷方余额的合计数填列。

订货单,查明是否附有请购单或其他授权批 准文件。 2.检查订货单、验收单、卖方发票和货物入 库单,检查货物的名称、型号规格、数量、 价格等方面是否一致。 3.检查采购交易相关的记账凭证及有关明细 账分录的登记、加总和过入总账是否正确。

采购交易的内部控制目标及其相应内 部控制和测试

【存在】所记录的采购都确已收到物品或已接受劳务,并符合

二、应付票据审计

应付票据是指企业因购买材料、商品和接受劳务供 应等开出、承兑的商业汇票,包括银行承兑汇票和 商业承兑汇票。随着商业活动的票据化,企业票据 业务将越来越多,应付票据也将成为一个重要的审 计领域。

(一)应付票据的审计目标

应付票据的审计目标一般包括:确定应付票 据的发生和偿还记录是否完整;确定应付票 据期末余额是否正确;确定应付票据的披露 是否恰当。

3.理解应付账款的审计目标和实质性程序; 4.明确固定资产的内部控制和控制测试; 5.掌握固定资产的审计目标和实质性程序; 6.了解其他相关账户审计的实质性程序。

ST达尔曼因造假而退市

2005年3月25日,ST达尔曼成为中国第一个因无法 按时披露定期报告而遭到退市的上市公司。从上市到 退市,在长达8年的时间里,达尔曼极尽造假之能事 ,通过一系列精心策划的系统性舞弊手段,制造出具 有欺骗性的发展轨迹,从股市和银行骗取资金高达30 多亿元,给投资者和债权人造成严重损失。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

案例一:

某会计师事务所注册会计师接受委派,对嘉华上市公司2010 年度会计报表

进行审计。

注册会计师于2010年11月1—7号对该公司的内部控制制度进行了解和测试,注意到该公司在采购与付款循环中控制活动有:

1、采购物资须由请购部门编制请购单,经请购部门经理批准后,送采购部门。

2、公司采购金额在10 万元以下的,由采购部经理批准,采购金额超过10 万元的,由总经理批准,由于总经理出差而生产车间又急需采购材料,采购部经理多次批准了单笔金额超过10 万元的采购申请。

3、根据请购单中所列信息,采购人员张某编制订购单寄至供应商处。

4、采购完成后,由采购部门指定采购部业务人员进行验收,并编制一式多联的未连续编号的验收单,仓库根据验收单验收货物,在验收单上签字后,将货物移入仓库加以保管。

验收单一联交采购部登记采购明细账和编制付款凭单,付款凭单经批准后,月末交会计部;一联交会计部登记材料明细账,一联由仓库保留并登记材料明细账。

5、应付凭单部门核对供应商发票、入库单和采购订单,并编制预先连续编号的付款凭单。

会计部门在接到经应付凭单部门审核的上述单证和付款凭单后,登记原材料和应付账款明细账。

月末,在与仓库核对连续编号的入库单和采购订单后,应付凭单部门对相关原材料入库数量和采购成本进行汇总。

应付凭单部门对已经验收入库但尚未收到供应商发票的原材料编制清单,会计部门据此将相关原材料暂估入账。

6、采购退货由采购部负责,采购部集中在每个季度末向财会部提供退货清单。

要求:请指出该公司内部控制在设计与运行方面的缺陷,并提出改进建议。

答案:

1、无缺陷。

2、有缺陷:采购部经理多次越权审批。

因为没有严格遵循授权批准控制制度。

建议:完善总经理不在时的例外授权审批制度。

3、有缺陷:由张某同时承担供应商选定、价格协商和采购业务执行等不相容的职责。

因为违背了不相容职责相分离的原则。

建议:供应商选定、价格协商和采购业务应由不同的人员来执行。

4、有缺陷:一是由采购部门指定采购部业务人员进行验收;二是未连续编号的

验收单;三是付款凭单批准后,月末交会计部。

因为一是采购与验收是不相容的岗位,应当相分离;二是验收单不连续编号,

容易产生舞弊;三是违背了及时进行会计处理的原则。

建议:采购部门负责采购,由验收部门负责验收,不相容职责由不容部门来实施;验收单不仅要一式多联,而且要连续编号;付款凭单经批准后,要及时提交会计部。

5、无缺陷。

6、有缺陷:退货的管理和控制存在缺陷,退货业务处理由采购部全权负责不妥,按季度报送清单周期太长,不利于适时控制,缺乏对退货货款的追讨控制。

因为关键业务不能由一人或一个部门承担;原始凭证要及时报送并作会计处理。

建议:退货以及货款的追讨应由采购部、信用部、会计部等分工协作,建立完善的管理和控制制度。

案例二:

某公司是股份有限公司,A和B注册会计师于2013年3月20日完成对该公司2012年度财务报表的外勤审计工作。

经审计,发现该公司存在以下情况:

1、该公司采用备抵法核算坏账,坏账准备按期末应收账款项余额的6%十提。

2012年末未经审计的资产负债表反映的应收账款项目为借方余额21 000万元,其他应收账款项目为借方余额 1 692万元,应付账款项目为贷方余额8 080万元,预收账款项目为贷方余额 1 350万元,坏账准备项目为贷方余额 1 361.52 万元。

其中,应收账款、应付账款项目和预收账款项目的明细组成列示如下:

要求:针对审计中发现的情况,如果不考虑审计重要性水平,A和B注册会计师

分别应提出何种审计处理建议?若需提出调整建议,请列示审计调整分录(包括报表重分类调整分录)。

编制审计调整分录不考虑流转税费以及损益结转以及对所得税和净利润的影响。

答案:

将应付账款中的借方余额部分通过财务报表重分类调整至预付账款项目:借:预付账款----a公司 1 500

贷:应付账款----a公司 1 500

将预收账款中的借方余额部分通过财务报表重分类调整至应收账款项目:借:应收账款---------- d 公司 2 000

贷:预收账款 - d 公司 2 000

借:资产减值损失120

贷:应收账款120

案例三:

注册会计师在对XYZ 公司进行审计时,针对固定资产项目主要执行了下列实质性程序,请指出其执行的审计程序主要可以证实有关的管理层认定是什么?

(1)检查当年固定资产增加的有关文件;

(2)实地观察固定资产,并查明其产权的归属;

(3)查明有无以固定资产担保或抵押等情况;

(4)审查提取折旧的方法是否适当。

答案:

(1)检查当年固定资产增加的有关文件,涉及与期末账户余额相关的“存在”认定和“权利和义务”认定。

(2)实地观察固定资产,并查明其产权的归属,涉及与期末账户余额相关的“存在”、“完整性”和“权利和义务”三项认定。

(3)查明有无以固定资产担保或抵押等情况,涉及与期末账户余额相关的“权利和义务”和与列报相关的“完整性”认定。

(4)审查提取折旧的方法是否适当,涉及与期末账户余额相关的“计价和分摊”认定。