2008_世联地产_写字楼底商相关建议[底商、主流业态、业态分布]

2008年北京房地产投资及商业模式分析报告

2008年北京房地产投资及商业模式分析报告全年房地产开发投资25280亿元,比上年增长30.2%,其中商品住宅投资18010亿元,增长32.1%。

商品房竣工面积58236万平方米,增长4.3%。

商品房销售面积76193万平方米,增长23.2%,其中商品住宅69104万平方米,增长24.7%。

2007年土地供应总量控制在6300公顷以内,其中新增建设用地严格控制在3500公顷以内,鼓励和引导利用存量建设用地2800公顷左右。

2007年北京全年新开盘项目达到313个,51个别墅项目,104个住宅项目,100个公寓项目,58个售完项目。

其中以朝阳、海淀为开盘项目大户,全年开盘项目分别为95个、41个。

而作为远郊县区域也各自推出大量的新盘项目,如纳丹堡、金玉源、东方夏威夷威毕欧溪谷等,并且带起了一阵京城楼市购房边缘化的热潮,在北京住宅快速开发建设的过程中,住宅在城市地域空间的布局方面,逐步呈现出边缘化和规模化的趋势。

预计2008年商品住宅成交14万套、二手住宅成交8-9万套、政策性住房成交5万套,住宅市场三足鼎立之势渐成同时房地产商业模式的选择是房地产企业获取可持续发展首要面临的一个问题。

随着中国房地产市场的逐步走向成熟,通过创新商业模式获得差异化的竞争优势显得日益重要。

本研究报告的目的就是要通过对房地产行业商业模式理论研究和实例分析,为地产业务提供一个可供选择的商业模式框架。

报告目录第一章2007年地产行业总体分析81.1 北京地产总体分析81.2 宏观经济影响分析9第二章北京土地市场分析132.1 08年土地供应情况132.2 土地供应变化142.3 05-07年北京土地供应情况162.4 土地购置与开发的动态变化172.5 土地供应政策分析182.6 土地供应的调控措施19第三章北京房地产开发市场分析233.1 开发市场概况233.1.1 房地产开发市场的总体情况243.1.2 房地产开发市场的主要特点253.1.3 现存问题及建议263.2 环境分析273.2.1 商品房供应283.2.2 商品房需求293.3 区域分析343.4 价格分析363.4.1 房地产市场景气周期与价格历史走势分析363.4.2 房地产价格现状403.5 宏观调控政策423.6 政策性住房概述453.7 房地产市场影响因素46第四章北京地产信贷市场分析484.1 个人信贷市场简述484.2 信贷宏观调控政策49第五章北京二手房市场分析525.1 二手房市场现状525.2 市场细分535.3 热点区域分析575.3.1 总体情况575.3.2 朝阳区585.3.3 海淀区605.3.4 丰台区615.4 近郊区域分析625.4.1 总体情况625.4.2 回龙观635.4.3 亦庄645.5 市场数据分析655.5.1 北京成交量前十大片区分析655.5.2 北京成交均价前十大片区分析675.5.3 北京成交量前十大楼盘分析685.5.4 北京成交均价前十大楼盘分析705.5.5 北京二手房市场成交面积比重构成分析71 5.5.6 北京二手房市场成交均价比重构成分析72 5.5.7 北京二手房市场付款方式比重分析735.6 购房人群年龄结构分析745.7 购房人群户籍结构分析76第六章2008年房地产发展趋势776.1 未来房价走势分析776.1.1 供给在近期难以快速提高776.1.2 需求仍将保持旺盛786.2 2008年房地产市场政策走势分析796.2.1 宏观调控措施继续出台796.2.2 保障性住房比例加大806.3 2008年房地产市场展望816.4 2008年北京房地产市场预测826.4.1 奥运前后难现市场拐点826.4.2 全年政策性住房供应约5万套836.4.3 住宅市场三足鼎立趋势形成836.4.4 商品住宅成交量随供应增加而上涨846.4.5 二手房成交总量保持在8-9万套之间84 6.4.6 2008年土地供应力度加大846.4.7 市场策略更加理性856.5 房地产投资建议85第七章房地产价值链与联动链分析877.1 土地开发价值链897.2 房产价值链模型907.3 资产管理价值链927.4 价值链内部联动977.5 价值链扩展产业联动:1007.6 价值链整合策略分析1037.6.1 业务外包1047.6.2 战略联盟1077.6.3 战略联盟与“房地产价值网” 111第八章房地产企业组织结构分析1138.1 控股型组织结构1148.2 项目事业部制1158.3 专业事业部制1158.4 产品事业部制1168.5 事业部的优缺点1168.6 矩阵制1178.7 多维制119第九章房地产企业商业模式实例分析120 9.1 万科企业股份有限公司1219.2 顺驰中国控股有限公司1299.3 万达集团股份有限公司1349.4 中体奥林匹克花园管理集团有限公司137 9.5 北京万通地产股份有限公司1419.6 凯德置地(中国)控股集团144附:海外地产基金145第十章2007年重点上市公司经营分析147 10.1张江高科14710.2万科14810.3招商地产14810.4金地集团14910.5外高桥15010.6新潮实业15010.7 北京北辰实业股份151图表目录略---。

2008年房地产行业发展总概况

行业发展总概况(一)2008年中国房地产行业发展形式及投资情况2008年对于国内房地产市场是比较艰难的一年,伴随着国际金融危机的逐步蔓延,我国经济也受到了一定影响。

国内房地产市场经历了长达一年之久的超长观望期。

国家统计局公布的2008年国民经济和社会发展统计公报显示,全年我国房地产开发投资30580亿元,比上年增长20.9%。

其中,东部地区18325亿元,增长17.1%;中部地区6287亿元,增长31.7%;西部地区5967亿元,增长22.7%。

按工程用途分,商品住宅投资22081亿元,增长22.6%;办公楼投资1112亿元,增长7.4%;商业营业用房投资3200亿元,增长14.9%。

2008年,全国房地产开发企业房屋施工面积27.4亿平方米,同比增长16.0%;房屋新开工面积9.8亿平方米,增长2.3%;房屋竣工面积5.9亿平方米,下降3.5%。

其中,住宅竣工面积4.8亿平方米,下降4.2%。

全国房地产开发企业完成土地购置面积3.7亿平方米,同比下降8.6%;完成土地开发面积2.6亿平方米,同比下降 5.6%。

在金融危机以及国内收紧的房地产政策的影响下,2008年全国各主要城市的二手房交易量也出现了明显的减少。

全国商品房销售面积6.2亿平方米,同比下降19.7%。

其中,商品住宅销售面积下降20.3%;商品房销售额24071亿元,同比下降19.5%。

其中,商品住宅销售额下降20.1%。

截至12月末,全国商品房空置面积1.64亿平方米,同比增长21.8%,增幅比1-11月提高6.5个百分点。

其中,空置商品住宅9069万平方米,同比增长32.3%,增幅提高9.4个百分点。

(二)特许经营在中国房地产经纪行业的应用与发展1.特许经营模式的运用目前国内逾万家的房产中介大致可以分为四种经营模式。

一种是被大多数中介采用的市场化程度很低的单店经营模式;第二种是市场化程度不够的有政府背景的房地产管理部门下属企业;第三种是直营连锁模式, 这种模式已经具有品牌竞争的含义;第四种就是为外资企业广泛采用的特许经营模式,目前正被越来越多的国内企业接受并应用。

中国知名代理公司——世联地产商业及城市综合体部分案例

世联价值:对市场的全面清晰梳理,客户价值的在规划阶段的产品实现,豪宅领

域的全国领先理念的整合导入

上海世联服务的工商全程业务案例

世聯地産

江苏常熟鸿泰商业综合体项目——前期顾问

项目位置:常熟市虞山镇镇政府对面

项目类型: 集中商业、主题商业、高档公寓

世联价值:突破区域价值,充分挖掘项目的潜力

上海世联服务的工商全程业务案例

世聯地産

江苏昆山衡山城综合商业体项目——前期顾问

项目基本情况: 江苏省 昆山-工商类城市综合体-10万平米以下-1.5~2.5容积率-前期顾问 发展商: 江苏衡山置业有限公司 项目位置: 昆山市城南片区,北临衡山路,西临黄山路,南临中华园路 项目规模: 占地面积30000平方米,可建建筑面积为80000平 项目界定: 位于城市新兴发展区,前景看好,尤其商业开发潜力大,但周边环 境尚未成熟,且用地性质尚为住宅,需争取改为综合性质

世联价值: 国内外类似开发案例的研究与借鉴,通过产品户型创新弱化项

目劣势,提升项目价值,提出可操作可提升溢价空间的设计要点。

上海世联服务的工商全程业务案例

世聯地産

江苏南通圆融综合体项目——前期顾问

发展商: 苏州圆融发展有限公司

项目位置: 南通青年路工农路

项目规模: 项目占地面积:7万多平米;建筑面积:约22万㎡ 项目界定: 三线城市新中心综合体 客户的要求:

世联价值:1.确定项目形象定位、营销推广价值诉求点;2.初定项目整体规划及 涵盖物业类型;3. 确定各物业类型的产品模式及目标客群;4. 确定各类型物 业体量配比;5.确定整体租售比例,以满足开发目标和政府规划目标;6. 提出 项目设计建议,为设计规划提供市场意见

【房地产】世联:商业项目选址要求

•

3、越是没有本领的就越加自命不凡。 20.6.22 03:55:2 903:55 Jun-202 2-Jun-2 0

•

4、越是无能的人,越喜欢挑剔别人的 错儿。 03:55:2 903:55: 2903:5 5Monday, June 22, 2020

•

5、知人者智,自知者明。胜人者有力 ,自胜 者强。 20.6.22 20.6.22 03:55:2 903:55: 29June 22, 2020

2

家居类商家选址的KPI

内因

专业市场 【家居、建材】

访谈的商家: 家世界;

外因

本报告是严格保密的。

建筑自身要求 道路要求

➢总规模:3万平米以下;单一业态1.2~1.4万平米 ➢层数:2~3层 ➢单层面积:5000~7000平米 ➢建筑格局:实用率高;其中进深在50~70米 ➢车位:万平米至少200个,400个最优; ➢层高:5.5米左右; ➢快速交通主干道一侧,进入行强

商家选址附录

本报告是严格保密的。

大型超市商家选址的KPI

大超市

内因 外因

本报告是严格保密的。

建筑自身要求 道路要求

➢总规模:1-1.5万平米; ➢层数:地上1~3层; ➢单层面积:5000~7000平米 ➢建筑格局:实用率高;其中进深在50~70米 ➢车位:万平米至少100个 ➢层高:净高3.6米以上 ➢快速交通主干道一侧,

➢----

4

家电类商家选址的KPI

专业市场 【家电】

访谈的商家: 国美电器;

内因 外因

本报告是严格保密的。

建筑自身要求 道路要求

➢总规模: 标准0.3~1万;旗舰店:2万平米 ➢层数: 1~3层, ➢建筑格局:卖场封闭,有独立门头 ➢层高:净高4.5米以上 ➢临街,昭示性好

世联深圳写字楼策划经验分享 74P

项目名称 NEO 企业大道 满金华大厦 金运世纪 中国经贸大厦 敦煌大厦 金润大厦 金谷一号 英龙展业大厦

实现均价 /目标价格 待定

合计 累计营销

世

财富广场 创展中心

银座国际

联

49308 65695 28018 25765 59462 47921

05.09 —05.11 1天

地

产

待定 7000 8400 9000 9000 7800

卓越世纪中心 • NEO企业大道 • 海岸城西座 ……

世

联

地

产

Our practice

卓越世纪中心

位置:中心区商 务核心区 类型: 280米超甲级写字楼 +甲

世 界 综 合 体

专

业

世

制 造

联

务 空 间 | 高

地

价 高

级写字楼 +商务公寓 +五星级酒店 +商业裙楼组成的商务综合体

建筑面积 :约43万㎡(写 字楼210000 ㎡,酒店 25000 ㎡ ,公寓60000 ㎡ ,商业36000 ㎡,皇岗 商务中心99000 ㎡ )

世联实践之

写字楼营销专家 写字楼营销专家

我们更了解写字楼市场

世

联

地

产

版权声明 :本文仅供客户内部使用,版权归深圳世联地产顾问股份有限公司所有,未经深 圳世联地产顾问股份有限公司书面许可,不得擅自向其它任何机构和个人传阅、引用、复 制和发布报告中的部分或全部内容。

N o.

1

历年实践积累|市场口碑传播

项目

华融大厦 荣超经贸中心 中国经贸大厦 双子星国际商务 天利中央广场 中国凤凰大厦 敦煌大厦 大中华国际交易中心 诺德中心 中电信息大厦 创展中心(安徽大厦) 国际商会大厦 国际文化大厦 现代之窗 浩铭财富广场 阳光高尔夫大厦(银座国际) 英龙展业大厦

世联地产写字楼底商相关建议底商主流业态业态分布PPT课件

个人理财中心 品牌服装 高档餐饮

KTV、酒吧、健身 房

第3页/共5页

荷兰银行、招商银行 欧瑞、博士眼镜、欧洲衣柜 中森名菜、留园饭店 钱柜、中航健身

便利店、快餐、金融行业入驻可有效提高写字楼产品使用便利性

高档物业对项目形象和区位要求极高;生活配套在纯写字楼产品中 比例小

3%

6%

5%

美容美发/健身 9%

文化教育 7%

餐饮 20%

品牌店 30%

旅行社 3%

银行/证券 17%

品牌店 餐饮 电信、移动营业厅

旅行社 文化教育 零便售利店

银行/证券 美容美发/健身 其他

餐饮类

餐饮业一般分布在写字楼底层内铺及裙楼的非底层部分; 罗湖写字楼底商的餐饮业主要由快餐(以真功夫、肯德基、麦当劳为代表)和高

档餐饮(中森名菜、西堤牛排、留园饭店等)两大类组成; 快餐分布较均匀;高档餐饮主要集中于地王、华润、世界金融中心三个项目

金融类

金融类业态主要为银行营业厅和个人理财中心;

金融类业态随分布楼层分为两大类:底商外铺全部为银行营业厅;底商内铺和裙 楼商铺为个人理财中心;

便利店

零售类业态以品牌便利店为主,主要分布在写字楼底层。 通过主营业务又可将其分为日常购买类(7ELEVEN),和日常服务类(如美容

其他特征:

高档餐饮集中分布在高端项目金融行业单位占源自面积大,使用周期长,而且是写字楼的

理想功能配套

经营状况好的品牌店均属成规模、上档次的大型商场物业,

且对写字楼形象要求很高

附带公寓产品的项目,干洗店、健身房、美容美发等生活

配套可以存活,经营状况良萎不齐

零售和快餐是占有比例最大,经营状况最好的业态类型

世联-2008年惠州中心区大隆中心广场写字楼项目定位建议报告71页

写字楼项目分析

—峰璟国际

项目概况: 由惠州市德威集团有限公司投资开发,项目占地1.6万平方米, 其中大厦占地3000多平方米,其余为广场及绿化,连地下停车 场项目近7万平方米共26层,商业1-3层,4-26层写字楼, 项目面积划分: 面积170-200-200-800-1200-2400平米

峰璟国际月销售情况

占地面积 16000 ㎡ 5000 ㎡ 4000 ㎡ _ 15361 ㎡ 建筑面积 近7万㎡ 3万㎡ 2万㎡ 约1万㎡ 3万㎡ 约2.5万㎡ 产品情况 1-3商业,4-26写字楼 1-4商业,5-22写字楼(40-100㎡) 1-3商业,4-10写字楼(4-8:100-200 ㎡;9-10:1600㎡) 1-2商业,2-12写字楼(80㎡),3-18住 宅 1-5商业,6-27写字楼,1-43酒店客房 1-5层为酒店大堂、餐厅、会议室等 酒店配套设施,6-19层为写字楼, 20-50层为客房 1-3商业,商务公寓(40-70㎡) —— 入市时间 2007.5 2007.5 2006.9 2008.5 2007.5 2008.5

未来预测

项目名称

汤普项目 瑞亨项目 鼎峰项目 盈超项目 中颐项目 东南项目 TCL陈江项目 TCL金山湖项目 珠光项目 世纪东方城 东江学府 领墅 南山诗意 白鹭湖 鹏基万林湖 润园 荷兰水乡 东方威尼斯 山水江南 合生帝景湾 奥园 80万 10万 27万 3万 7.8万 1万 8万 6.5万 10万 8.7万 90万 12万 4.7万 60万 42万 30万 40万 17万 7.2万 23万 100万

演达商 圈

30-40元/平方以上 20-30元/平方

麦地商 圈

悦洲广场

只租不售

20元/平方

盈金泰大厦 麦雅大厦

LEE1财富世联某商业广场项目定位与产品规划建议

LEE1财富世联某商业广场项目定位与产品规划建议谨呈:某某市某房地产开发有限公司2022世联地产深圳商业部某某某地产某商业广场项目整体定位与规划、产品建议塔楼物业酒店方向商务方向居住方向【结论1】中小企业办公楼有一定的市场可行性商务方向中小企业写字楼区域:中小企业聚集,认可项目区域客户:市场主要办公需求,有租金承受能力趋势:未来新兴商务区塔楼物业酒店方向商务方向居住方向【客户】小户型居住公寓接受度比较高,近73%的客户考虑购买公寓,一半的客户可接受40-70m²的户型,为项目打造居住型公寓提供了机会塔楼物业酒店方向商务方向居住方向【结论3】市场有很庞大的居住需求,居住式公寓的市场接受有一定难度居住方向居住式公寓产业:工业立市的产业经济发展带来人口增加供应:区域项目供应小,土地出让不多,未来竞争小去化:以刚需为主导的住宅市场需求火爆溢价:价格与成本比较,溢价能力强客户:近73%消费者可考虑购买公寓物业价值占位某某富人区城市豪宅板块金沙湾新城实景图项目地块●1公里范围圈●金沙湾广场●花园酒店●喜来登酒店金沙湾新城实景图超百万平米滨海居住区185米某某滨海地标建筑两家五星级酒店金沙湾广场428㎡海景豪宅6金沙湾新城总共规划有7期,已经成为某某市民眼中的“高端住宅区”老城外扩第一站豪宅区门户很多年以来,赤坎老街坊一直流传着这样两种说法:北桥乱糟糟、臭烘烘,是“穷人”住的地方;赤坎老城区,旧城改造难度大,要住得舒适住得有“身分”还是选择霞山。

赤坎老城金沙湾板块●项目地块开发区板块赤坎区委区政府根据《某某市城市近期建设规划》,紧紧围绕一廊(金沙湾观海长廊)、一湖(滨湖)、一江(赤坎江)、一园(南国热带花园)实施“东拓南进西扩北推”城区发展规划,坚持“提升主城、开发新区、整体推进”的总体思路,全力拓展城市发展空间。

7赤坎老街,曾经的古商埠坐拥城市主轴尽享城市配套15分钟车程覆盖范围两条:城市南北交通轴线三项:城市公共服务配套军民路六大:城市休闲配套观海路●项目地块国际会展中心●某某电视台●体育北路●金沙湾广场●海滨浴场●观海长廊●红嘴鸥游艇码头人民大道海滨大道●某某国际水上中心●市级行政中心(规划中)体育南路政府行政中心规划●南国热带公园近万平米公共绿化城市生态氧吧●●地块紧邻:6000平米市政公园●项目内部规划:3000平米绿化广场海田公园:离项目600米公园南北长2100米,东西宽48米,总面积近10万平方米某某绿地率、绿化覆盖率和人均公园绿地面积分别达到40.65%、45.71.51平方米。

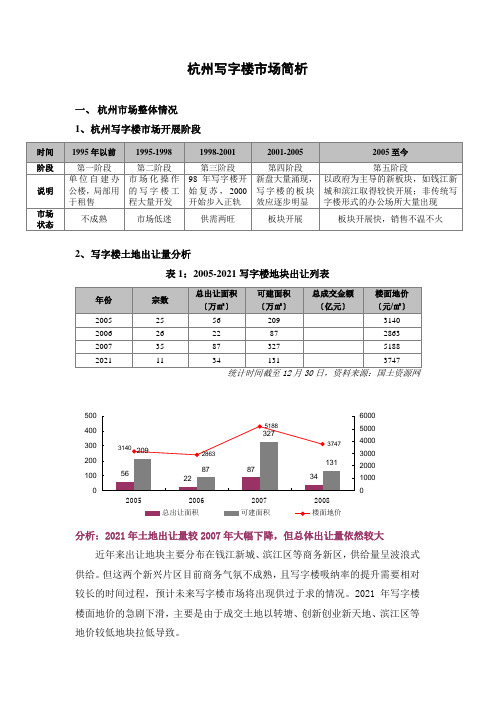

2008年杭州写字楼市场简析( 26)

杭州写字楼市场简析一、 杭州市场整体情况 1、 杭州写字楼市场开展阶段2、 写字楼土地出让量分析表1:2005-2021写字楼地块出让列表10020030040050020052006200720080100020003000400050006000总出让面积可建面积分析:2021年土地出让量较2007年大幅下降,但总体出让量依然较大近年来出让地块主要分布在钱江新城、滨江区等商务新区,供给量呈波浪式供给。

但这两个新兴片区目前商务气氛不成熟,且写字楼吸纳率的提升需要相对较长的时间过程,预计未来写字楼市场将出现供过于求的情况。

2021年写字楼楼面地价的急剧下滑,主要是由于成交土地以转塘、创新创业新天地、滨江区等地价较低地块拉低导致。

表2:2021年商业办公用地出让列表3、写字楼供给分析分析:08-09年全市将有200万㎡集中供给,写字楼市场供小于求08年至09年2月主城区市场写字楼〔销售〕总供给约56万㎡,其中约60%供给为江干区,截止09年2月份市场存量约33万㎡。

根据汉嘉地产统计,08-09年全市将有200万㎡的集中供给,写字楼市场根本饱和。

未来写字楼在钱江新城和滨江区集中供给。

目前杭州写字楼潜在供给地点主要集中在钱江新城和滨江区。

钱江新城有10座写字楼在建,滨江区在500亩土地上有30个总部写字楼工程。

4、整体销售情况销售量:07年1月份-08年10月份,共成交写字楼79万方,月均去化3.5万方,年均去化量仅42万㎡。

价格:㎡间。

5、客户群描述杭州写字楼市场的需求客户群体可以初步分为以下几类:政府机关、事业单位客户群,大型企业客户群,民营企业客户群,中小型自营企业客户群,个体工商企业客户群。

另外还有一类特殊的需求群体,即纯粹投资客户群体。

6、小结➢杭州写字楼市场经过十多年的开展,经历了低迷、旺销等阶段,现阶段仍写字楼销售较为平淡。

➢截至09年2月主城区在售写字楼市场存量约33万,08-09共有200万㎡供给量,写字楼市场供小于求。

深圳世联精品2008深圳豪宅中海大山地营销策

中海大山地

2008年营销策略总纲

世联地产 2008年1月18日

写在前面……

2008 大山地项目 面临怎样的 目标和挑战

2008目标

全年实现总销售额 8到10个亿

长期目标

树立项目强势品牌和良好市 场口碑,形成大盘生命力, 持续旺销

项目背景

项目总指标 总用地面积: 174998.4m2 总建筑面积: 237938.27m2 容积率:1.2 总户数:1762 停车位:1214 北区指标 用地:8万 建面:14万 容积率:1.55 总户数:1193 停车位:728

90%

75% 90% 80% 18%

45

37 10 34 25

150122700

207647250 50029200 157260000 181693800

北区高层

合计

1044

1336

86683

147821

8500

16520.3

736805500

2442044500

35%

39%

365

516

ቤተ መጻሕፍቲ ባይዱ

257881925

复式160套,余20套; 多层140套,余3套; 公寓72套

别墅余159套

销售现状

复式:剩20套 叠加: 售21套,剩51套

西区联排: 43套,未推

山地联排: 售12套,剩12套

平地联排: 售5套,剩49套

多层: 剩3套

销售现状

前期销售中300-400万的叠加单位、600万的山体联排消化较快,平地联排相对滞销。 后续主力销售产品为总价在300-500万的叠加别墅,以及600-1000万联排别墅。

31 2 8 70 62 117 31

世联深圳08年5月房地产市场月报

本报告是严格保密的。

成交面积

元/平米 21000

上升 56.2%

18000 15000 12000 9000

X08年5月,深圳一手房成交面积为40.6万平 米,环比上升56.2%,同比却下降16.6%。

量

“四起两落”:除福 田、罗湖两区略有下 降外,其余各区都呈 上升之势

深圳各区07.5-08.5一手房成交均价走势

宝安 福田 龙岗 罗湖 南山 盐田

35000 30000 25000 20000 15000 10000 5000 07.5 07.6 07.7 07.8 07.9 07.10 07.11 07.12 08.1 08.2 08.3 08.4 08.5

本报告是严格保密的。

市场综述

•

一级市场:08年5月,深圳土地市场成交平淡,共成交土地4块,其中商业性办公用地2块, 住宅用地2块,分别位于福田、宝安;成交面积为15.22万平米,环比上升1.8%,总建筑面 积为61.33万平米,总成交金额19.55亿元,平均楼面地价为3188元/平米。 二级市场:08年5月,深圳新增批准预售面积为61.42万平米,环比上升16.7%,同比也上升 5.4%,而一手房成交面积为40.6万平米,环比上升56.2%,同比却下降16.6%,供销比约为 1.5:1;同时成交均价为11142.9元/平米,环比下降6.6%,同比也下降21.8%。 三级市场:08年5月,深圳二手房成交面积为47.83万平米,环比上升24.5%,同比却下降 54.2%,同时成交均价为12216.1元/平米,环比下降2.6%,同比也下降1.8%。

2008京城写字楼市场再遇商机

,

纳量方面仍然领跑甲级写字楼市场 。此外 , 中关村区域由于过去一 年没有新增项目入伙 , 平均空置率已经降到历年来的最低点。一些 位于该 区域的优质项 目, 如融科资讯中心等 , 也凭借这个机会调整 客户的组成结构 , 以便进一步提高项 目的整体品质。 缺乏新增供应对于本季度 甲级写字楼市场的平均租金有着正 面影响。除了市场活跃程度较低的建 国门和东二环商圈, 其余商圈 中平均租金均出现了不同程度 的上升。全市平均租金小幅上升约 2 至人民币 2 3 月/ % 2 元/ 使用平的甲级写字楼 项 目数量也随之减少。写字楼销售市场较为安静 , 市场上鲜有成交 发生, 平均售价也维持在上季度的人民币 2, 7 建筑平方米。 3 6 元/ 6 投资市场方面, 在过去 4 个季度中连续 7宗甲级写字楼整栋收 购之后 , 内资金融机构的势头在本季度也同样放缓。本季度内暂无

维普资讯

国 观察 一

DO8

口符振彦

煮麓写字楼市场再遇蠢概

伴随 20 北京奥运会倒计时的进程 ,京城写字楼市场的需求 08 更加旺盛 , 尤其出租更显示出强劲势头。 写字楼的需求是有选择注的 , 只有那些商务气氛浓厚的地 区才

有可能吸引写字楼租户。最近 , 直线升温的望京区域 、 亚北地区写字

受到了“ 奥运经济” 的影响力与势头 , 与此同时, 大批奥运合作企业 相继在亚奥区域布局 , 亚奥区域的写字楼市场即一路升温, 更是使 得众多商家有一种“ 时不我待” 的感受 , 业内观点普遍认为, 抢滩奥

运商机, 布局亚奥区域 、 瓜分奥运“ 蛋糕”现在就是最佳 时机 。 , 从 20 年初开始 , 06 奥运亚奥 区域写字楼市场持续高温 : 健翔科

2008,北京,写字楼市场分析

2008,北京,写字楼市场分析

杜建国;李楠

【期刊名称】《城市开发:物业管理》

【年(卷),期】2008(0)1

【摘要】观点1:新增写字楼供应量将有所回落,大部分项目将在上半年入市,下半年开始迅速减少考虑奥运会所带来的商机,一些写字楼项目将集中于2008年上半年入市,届时写字楼供应量将达到高峰。

北京写字楼市场供应在经历了奥运前的高峰后,从2008年下半年开始,供应量将迅速减少。

随着客户对写字楼品质要求的不断提高,高舒适度、低能耗的"绿色"写字楼有望成为市场主流产品。

【总页数】3页(P33-35)

【关键词】写字楼市场;北京写字楼;房地产市场;租金水平;甲级写字楼;租赁市场;东二环;销售价格;日租金;商品房

【作者】杜建国;李楠

【作者单位】北京首佳房地产评估有限公司;北京首佳联信房地产经纪公司

【正文语种】中文

【中图分类】F293.3

【相关文献】

1.将商住楼逆向创新进行到底2007年6月北京写字楼市场分析 [J],

2.3月北京写字楼市场分析(2月25-3月25日报告) [J],

3.当前北京写字楼投资市场分析 [J], 戴德梁行

4.北京CBD写字楼市场分析 [J],

5.2001年第三季度北京甲级写字楼市场分析 [J], 戴德梁

因版权原因,仅展示原文概要,查看原文内容请购买。

2008年北京甲级写字楼市场回顾与展望

2008年度北京甲级写字楼市场研究报告2008年对于中国房地产市场来说,是跌宕起伏的一年,年初由万科率先降价开始迅速潮蔓延全国,房价出现下降趋势,“拐点论”成了各类媒体上的关键词;接着美国次级贷风暴袭来并迅速演变成全球金融危机,“过冬论”席卷而来。

政府连续出台“救市”政策,购房者“越降越观望”,房价何时止跌成为焦点。

2008年对于北京写字楼市场来说,是悲喜交加的一年,上半年我们还在庆幸"风景这边独好",“写字楼是避风港”;进入下半年,随着美国金融危机对我国实体经济的冲击,我们突然发现写字楼市场已经步入了下降通道。

上半年北京甲级写字楼市场运行平稳,大单频现,重点交易仍集中在CBD、金融街等传统商圈,如中国光大银行23亿元购买金融街的金祺大厦,中国太平洋保险则以近22亿元人民币购买了金融街的丰盛大厦等。

从第三季度开始写字楼市场出现了租售价格下滑、成交量下降、空臵率持续攀升的态势,并一直延续到年终,第四季度CBD 写字楼空臵率甚至达到了35%,创五年内历史新高。

从供需关系来看,2008年写字楼市场新增供应量与2007年相比略有增加,但是由于国际经济形势不佳,越来越多企业租户尤其是跨国企业纷纷收缩规模并取消此前的扩展计划,进而导致写字楼市场需求和吸纳量一路走跌。

租售价格也呈现出低迷态势,双双飘红的局面不再。

从产品结构来看,企业办公郊区化趋势使得企业独栋在市场上独树一臶,涌现了联东U谷、亦庄硅谷、北京LINK等精品项目。

从商圈分布来看,随着北京市提出建设国际金融中心的规划,在“一主一副三新四后台”的总体布局中,各区域功能更加明晰,传统的“3+X”格局逐渐淡化,商业地产格局开始向京西扩展。

根据北京写字楼信息网的最新统计数据,截止2008年12月,北京写字楼市场平均售价18255元/平方米(建筑面积报价),与2007年相比下跌4.8%;平均租金149元人民币/平方米/月(建筑面积报价),与2007年相比下降8.0%;空臵率28.5%,与2007年相比上升37.0%。

世联-2008年超高层住宅发展模式专题分享

◆当国外超高层住宅与别墅一起成为财富人群权利和身份的象征;

◆当香港寸土寸金导致的超高层常态逐渐“传染”给内地; ◆当深圳、上海等一线城市超高层住宅从起初出现时客户的抗拒发展到现在 的逐渐接受; ◆当青岛、杭州、海口等资源型城市对于超高层与资源间微妙关系的逐渐 觉醒; ◆当2008年类似成都等二三线城市超高层住宅开始出现“井喷”……

100米高度带 来的质的变化

物业管理 •便于统一管理 •日常运行能耗高 •后期维护管理费用高

其他 •开发周期拉长 •智能化技术的使用 •水系统、配电、消防 要求的变化

本报告是严格保密的。

9

从客户感知角度:超高层与高层没有大的变化, 只是形态上的差异

独栋、双拼、 联排 对高度 的感知 对空间 的感知 低 有天有地, 独门独院 叠拼、洋房、 多层 中低 邻里空间, 亲近院落 小高层 高层、超高层 高 开阔视野, 远眺景观

户型 •通透性差 •异形房间 •面积的影响 •阳台 •开窗

实用率 •公摊较高 •消防楼梯增加 •每50米设臵避难层 •实用率多在70%左右

安全性 •电梯安全系数 •可燃性材料增加 •人员疏散问题

超高层的界定在不同国家 不同,但建筑高度超过 100米时,在开发成本与 技术要求方面会产生质的 变化。

成本 •成本比高层高出 15%~25% •对抗风、抗震的要 求变化,带来成本大 量增加

高层 超高层 别墅

0.00%

适,看的远,又不会因为楼层太高,让楼下的 风景变成“微缩景观”。

罗先生:执业律师罗先生喜欢高层,听说成都 也有了5、60层高的住宅,他居然立马就准备去 认购。在他看来,住在高层,视野开阔、空气

新鲜、私密性好。

田先生:做金融投资的田先生把住得高看作一 种“境界”。“居高临下”能让他十分满足。

世联写字楼商业分析【精选】

写字楼商业分析

本报告是严格保密的。

2019/9/23

[关键字]: 写字楼、商业

[简介]: 将写字楼商业分为独立型、附庸型、区域特色型、依托发展型四 种,并介绍了相应的案例。

本报告是严格保密的。

2

各类型写字楼内商业分析

独立型

特点 高端零售为主要商业形式

存在 条件

对区域特性的强依赖 位于城市中特色核心区域 该区域多元、开放的地位 能够辐射整个城市 建筑形式支持人群分流

本报告是严格保密的。

8

2、整体业态以生活需 求的配套为主,商务配 套商业很少,而餐饮类 商业占绝对优势

3、商业的时尚、个性 气息非常浓厚,与大众 购物商街拉开差距,多 数商业有强调个性化、 品牌化的倾向

占地面积: 7.3万平米 总建筑面积: 49 万平米 一期总建筑面积27万平米 二期建设总建筑面积22万平米 其中: 商业街1.9万平米, 写字楼6.1万平米

存在条件特点依托特色餐饮及服务以满足内部人群定位初期起点较低商业面积与办公面积比例适中区域内存在大量与项目内部商务人士同质的人群特色的中高档零售及餐饮为主要商业形式商业面积足够规模且区域内有足够量的多元化人群建筑形式便于形成内街营造中小店铺商业形态以小而精的餐饮为主导商业面积小针对性强自主性差非商业消费型区域写字物业内写字物业商务人群同质性强商业面积无论相对还是绝对规模都较小高端零售为主要商业形式对区域特性的强依赖位于城市中特色核心区域该区域多元开放的地位能够辐射整个城市建筑形式支持人群分流存在条件存在条件独立型附庸型存在条件本报告是严格保密的

本报告是严格保密的。

占地面积: 12.28万平米 建筑面积: 约70万平方米 商铺全部临街,1、2层铺面复式 结构自成一体,3层铺面由滚梯 直达公共院落

世联--2008奥运会对北京房地产市场的影响专题研究_48p

奥运会对主办城市的影响

➢奥运会对主办城市经济的影响 ➢奥运会主办城市形象的影响 ➢奥运会对主办城市房地产市场的影响

《本报2告0是严0格8保房密的地。 产营销策划大全》策划人士必备资料库!全国大中城市货到验货后付款

5

房策网 海量房地产资料免费下载 0755-83513598 QQ:69031789

1600

比例 9% 27% 7% 9% 9% 8% 31%

100%

第23~28届奥 运会直接盈利

额

雅典 悉尼 亚特兰大 巴塞罗那 汉城 3 洛杉矶 2.5

0.1 0.05

17.56

35.29

雅典奥运会收 支预算平衡表 (单位:百万

美元)

0

10

20

30

40

单位:亿美元

《本报2告0是严0格8保房密的地。 产营销策划大全》策划人士必备资料库!全国大中城市货到验货后付款

悉尼奥运会的举办地原来是河岸荒地,包 括一个砖厂、一个屠宰场和一个军需库。 奥运会使那里成为了悉尼最大、服务最好 的新型住宅社区之一。

研究思路

奥运会对主办城市的 影响

北京奥运筹备工作

潜在风险

2008奥运会对北京 房地产市场的影响

建议

《本报2告0是严0格8保房密的地。 产营销策划大全》策划人士必备资料库!全国大中城市货到验货后付款

4

房策网 海量房地产资料免费下载 0755-83513598 QQ:69031789

奥 运 会 的 召 开 一 般 会 带来城市大规模的基础 设施建设、比赛场馆的 建设、奥运村的建设、 酒店的建设以及相关服 务行业的发展,相应的, 城市的就业岗位就会大 大增加。

据统计,1984 年洛杉 矶奥运会以来,几乎每 届奥运会都会给主办城 市带来10万个左右的就 业机会。就业机会的增 加有利于城市经济的发 展。

[世联地产]2007年深圳房地产市场回顾与2008年展望

![[世联地产]2007年深圳房地产市场回顾与2008年展望](https://img.taocdn.com/s3/m/ce932012a2161479171128a8.png)

政策

主要内容

深圳市政府召开房地产市场秩序专项整治工作会议,积极部署专项整治工

市场秩序专项整治

作。会议决定,针对房价上涨过快、市场上存在一定炒作行为等情况,13

个部门将联手重拳打击哄抬房价等不良行为。囤积房源哄抬房价者将被严惩

八部委调查

建设部、国土资源部、财政部等八部委,联合对 5 月房价涨幅较快的城市进 行调查,以摸清 5 月房价快速上涨的真正原因,而“深圳成为首要重点城市”

深圳世联地产顾问股份有限公司 版权所有

4

Copyright 2007 WORLDUNION All Rights Reserved

按照影响方式,将政策化分为两类:一类是直接针对购房者的政策,该类政策会直接对购房者的购买 产生影响;另一类是间接针对购房者的政策,该类政策对购房者的心理预期产生影响,但不直接针对购房 者。

深圳世联地产顾问股份有限公司 版权所有

2

Copyright 2007 WORLDUNION All Rights Reserved

表 1:2007 年 7 月份深圳市政府宏观调控措施一览

序号 1 2 3 4

5

6 7 8

时间 7月3日

7月 7 月初 7 月 11 日

7月1日

7 月上旬 7 月 13 日 7 月 20 日

7 月 1 日起,国土部门将对房地产销售市场采取“明确方案、现场监管”的

模式,即在领取房地产预售许可证之前,开发单位要有一套完整的、公平公

明确方案、现场监管 开的房地产销售方案,并报房地产主管部门备案。在楼盘开盘当天,由房地

产主管部门派人到现场直接监管,发现不执行原销售方案的或其他违规行

为,即予以纠正

成交均价(元/平米)

世联2008年全国主要大中城市房地产市场162704847(精)

中原 自售 中原 自售 中原 世联 畅意行 黑马 世联 中原 创合 自售 方寸 自售 东润策动 世联 合富 自售 中冠 世华 自售 自售 九州盛世 兴鼎 自售 自售 自售 易居诚信 新联康 自售 自售 自售 自售 建银 自售 易居 自售 荣创 国泰 自售 世联 自售 自售 自售 自售 自售 自售 策源

8

半岛一号 南山诗意 宏益尚城 富力.丽港中心 惠州 天一名居 风华丽都 江南御都 山水芳邻 山水华府3 期 五星国墅园 泰豪.绿湖新邨2期 仁恒星园 珠海 绿杨居 逸轩 区府上东 凤凰山一号 时代廊桥 华发•生态庄园 景观一品 丽江豪庭 雅居乐一期金榈名都 荷园 佳天〃瑞宁花园 汇一〃紫晶城 天鸿〃天府 星光国际 绿城.丽江公寓 万科〃金色城品 万科〃魅力之城 金基〃晓庐 东方润园 绿城.蔚蓝公寓 大华.西溪风情 钓鱼台七号 坤泰〃新界 恒大绿洲 天津富力湾 爱家星河国际 都市澜轩 城际美景 花园〃5 座 中天雅苑 立丰国际公寓 曲江南苑 魏玛公馆一期 黄金嘉园 中海国际社区 公园天下二期

300000 250000

8.4

中国历年GDP走势

GDP(亿元) 9.1 8.3 GDP增长率(%) 10 10.1 10.4 11.1 11.4

12 10 8 6 4 2 0

200000 150000 100000 50000 0 00年

三过:贸易顺差过大、信贷投放过多、

投资增长过快。

01年

02年

代理事业部 ·专题研究

全国主要大中城市房地 产发展概况

策略资源中心〃数据研发部

2018/9/15

本报告是严格保密的。

当前中国经济的主要特征

特征1:经济过热

GDP:中国经济已经连续5年保持10%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

品牌店 30%

旅行社 3% 银行/证券 17%

品牌店 餐饮 电信、移动营业厅

旅行社 文化教育 零售 便利店

银行/证券 美容美发/健身 其他

餐饮类 金融类 便利店

餐饮业一般分布在写字楼底层内铺及裙楼的非底层部分; 罗湖写字楼底商的餐饮业主要由快餐(以真功夫、肯德基、麦当劳为代表)和高 档餐饮(中森名菜、西堤牛排、留园饭店等)两大类组成; 快餐分布较均匀;高档餐饮主要集中于地王、华润、世界金融中心三个项目

楼层 一层 业态 餐饮 便利店 金融 俱乐部 二层 餐饮 品牌店 业态细分说明 快餐店 24H便利店 银行营业厅 KTV、酒吧、健身 房 高档餐饮 品牌服装 代表产品 麦当劳、永和大王 7ELEVEN、屈臣氏 工行、农行等 钱柜、中航健身 中森名菜、留园饭店 欧瑞、博士眼镜、欧洲衣柜

金融

三层及以上 品牌店 餐饮 俱乐部

写字楼底商相关建议

2008.12

本报告是严格保密的。

餐饮、金融、便利店成 为写字楼底商主流业态

写字楼商铺业态主要为销售实体(大型商场内的商 家)、金融类、餐饮和零售类。但销售实体类全部集 中于地王裙楼内的信兴广场,不具有广域代表性。因 此罗湖写字楼业态主要包括以下三类:

罗湖写字楼裙楼用户行业分析

便利店 其他 电信、移动营业厅 零售 5% 6% 3%

金融类业态主要为银行营业厅和个人理财中心; 金融类业态随分布楼层分为两大类:底商外铺全部为银行营业厅;底商内铺和裙 楼商铺为个人理财中心; 零售类业态以品牌便利店为主,主要分布在写字楼底层。 通过主营业务又可将其分为日常购买类(7ELEVEN),和日常服务类(如美容 美

个人理财中心

品牌服装 高档餐饮 KTV、酒吧、健身 房

荷兰银行、招商银行

欧瑞、博士眼镜、欧洲衣柜 中森名菜、留园饭店 钱柜、中航健身

便利店、快餐、金融行业入驻可有效提高写字楼产品使用便利性

高档物业对项目形象和区位要求极高;生活配套在纯写字楼产品中 比例小 其他特征: 高档餐饮集中分布在高端项目 金融行业单位占有面积大,使用周期长,而且是写字楼的 理想功能配套 经营状况好的品牌店均属成规模、上档次的大型商场物业, 且对写字楼形象要求很高 附带公寓产品的项目,干洗店、健身房、美容美发等生活 配套可以存活,经营状况良萎不齐 零售和快餐是占有比例最大,经营状况最好的业态类型