新会计准则全套报表模板

企业会计准则-财务报表-模板

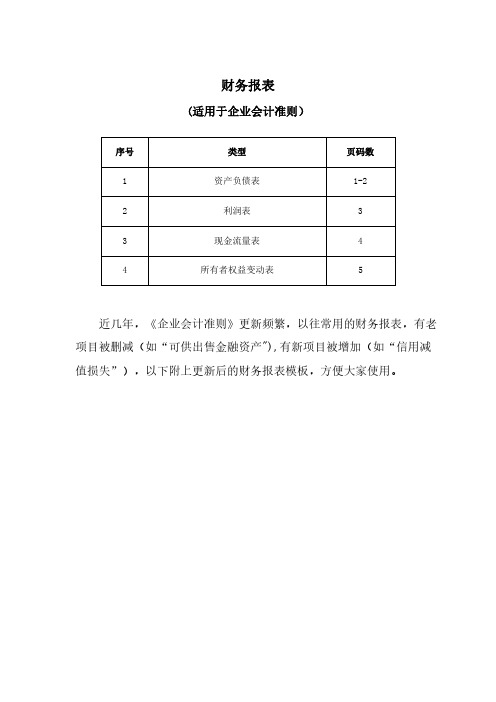

财务报表

(适用于企业会计准则)

序号类型页码数

1资产负债表1-2

2利润表3

3现金流量表4

4所有者权益变动表5

近几年,《企业会计准则》更新频繁,以往常用的财务报表,有老项目被删减(如“可供出售金融资产"),有新项目被增加(如“信用减值损失”),以下附上更新后的财务报表模板,方便大家使用。

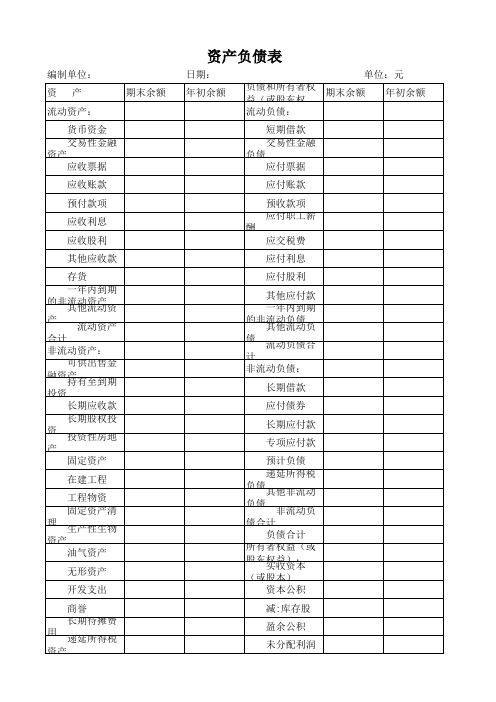

资 产 负 债 表

年 月 日

会企01表

公司法定代表人: 主管会计工作负责人: 会计机构负责人:

1

资 产 负 债 表

年 月 日

会企01表

公司法定代表人: 主管会计工作负责人: 会计机构负责人:

2

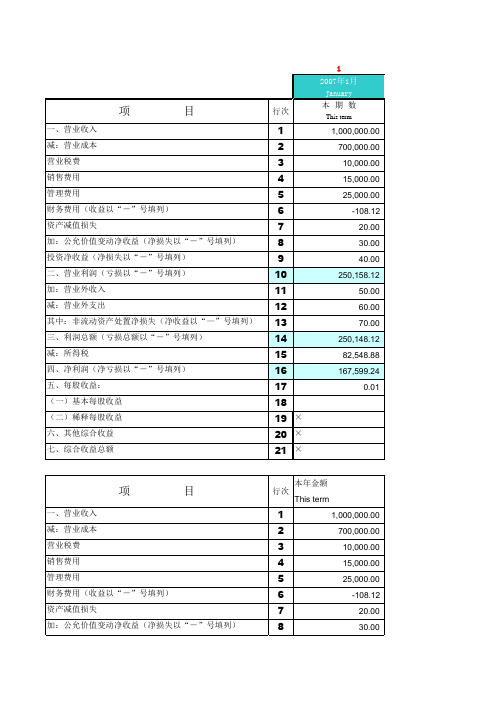

利 润 表

年度

会企02表

3

现金流量表

年度

会企03表

公司法定代表人:主管会计工作负责人:会计机构负责人:

4

所 有 者 权 益 变 动 表

年度

会企04表

5。

新准则会计报表模板

流动资产: 货币资金 交易性金融 资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期 的非流动资产 其他流动资 产 流动资产 合计 非流动资产: 可供出售金 融资产 持有至到期 投资 长期应收款 长期股权投 资 产 投资性房地 固定资产 在建工程 工程物资 固定资产清 理 资产 生产性生物 油气资产 无形资产 开发支出 商誉 长期待摊费 用 资产 递延所得税

资产负债表

编制单位: 资 产 期末余额 日期: 年初余额 单位:元 负债和所有者权 期末余额 益(或股东权 流动负债: 短期借款 交易性金融 负债 应付票据 应付账款 预收款项 应付职工薪 酬 应交税费 应付利息 应付股利 其他应付款 一年内到期 的非流动负债 其他流动负 债 流动负债合 计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税 负债 负债 其他非流动 年初余额

非流动负 债合计 负 资本公积 减:库存股 盈余公积 未分配利润

其他非流动 资产 非流动资 产合计 资产总计

所有者权益 (或股东权益) 负债和所有者权 益(或股东权

新企业会计准则下整套财务报表格式

20.00

8

30.00

30.00

30.00

30.00

30.00

30.00

30.00

30.00

30.00

30.00

30.00

30.00

9

40.00

40.00

40.00

40.00

40.00

40.00

40.00

40.00

40.00

40.00

40.00

40.00

10642,158.12

×

项

目

一、营业收入 减:营业成本

营业税费 销售费用 管理费用 财务费用(收益以“-”号填列) 资产减值损失 加:公允价值变动净收益(净损失以“-”号填列) 投资净收益(净损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置净损失(净收益以“—”号填列) 三、利润总额(亏损总额以“-”号填列) 减:所得税 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益

60.30

-

-

-

-

-

-

-

-

-

-

-

五、每股收益:

17

0.00

(一)基本每股收益

18

0.25

(二)稀释每股收益

19

0.18

82,548.88

82,548.88

82,548.88

82,548.88

82,548.88

16

167,599.24

559,599.24

559,599.24

559,599.24

559,599.24

新企业会计准则下整套财务报表格式.xls

56,000.00

56,000.00

-108.12

-108.12

-108.12

-108.12

20.00

20.00

20.00

20.00

30.00

30.00

30.00

30.00

40.00

40.00

40.00

40.00

642,158.12

642,158.12

642,158.12

642,158.12

50.00

31,000.00

31,000.00

31,000.00

56,000.00

56,000.00

56,000.00

-108.12

-108.12

-108.12

20.00

20.00

20.00

30.00

30.00

30.00

40.00

40.00

40.00

642,158.12

642,158.12

642,158.12

559,599.24

559,599.24

0.01

0.01

0.01

0.01

×

×

×

×

×

×

×

×

上年金额

上年金额

上年金额

上年金额

-

-

-

-

-

-

-

-

-

-

-

-

6 2007年6月

June 本期数

This term

7 2007年7月

July 本期数

This term

8 2007年8月

August 本期数

This term

新会计准则全套报表模板

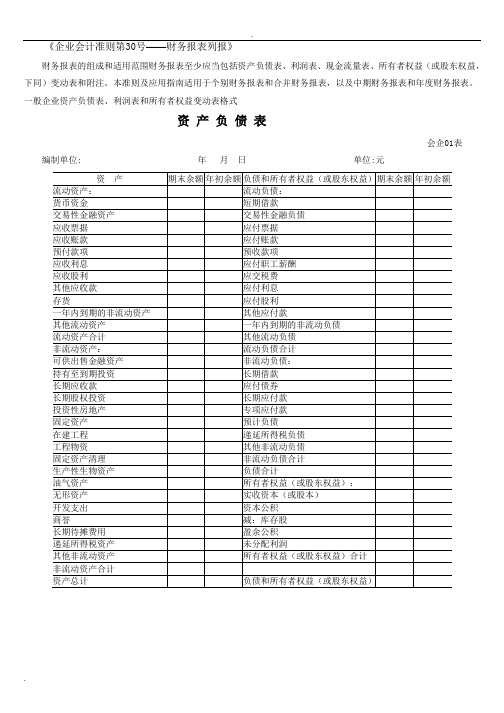

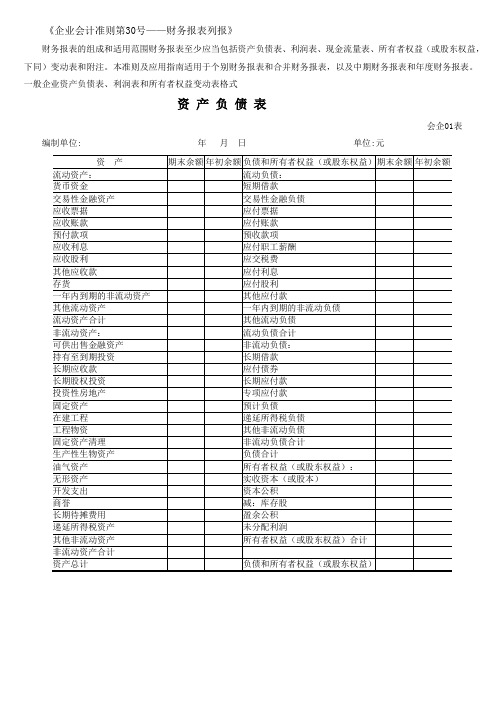

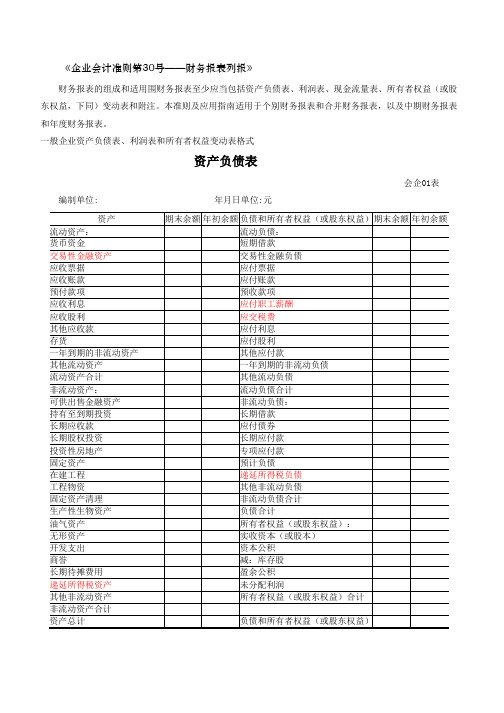

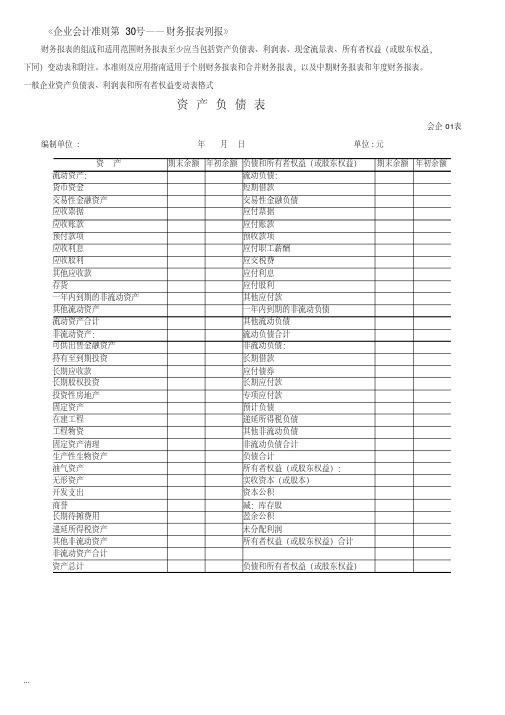

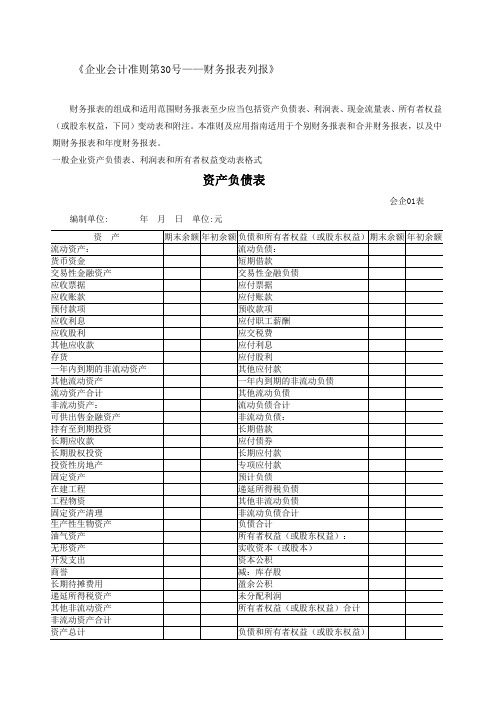

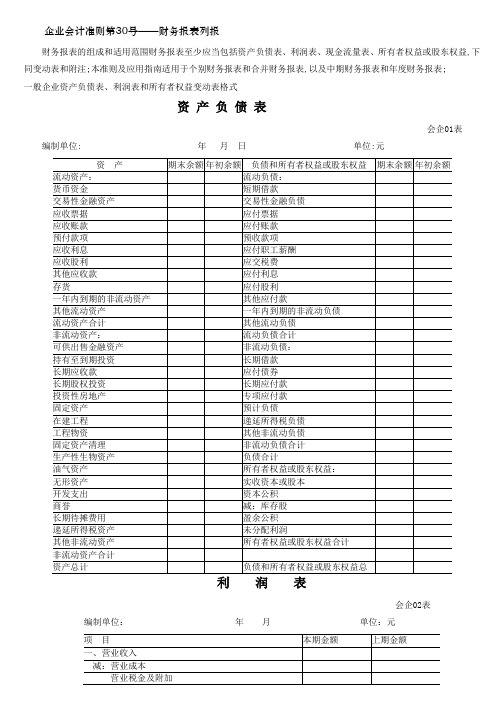

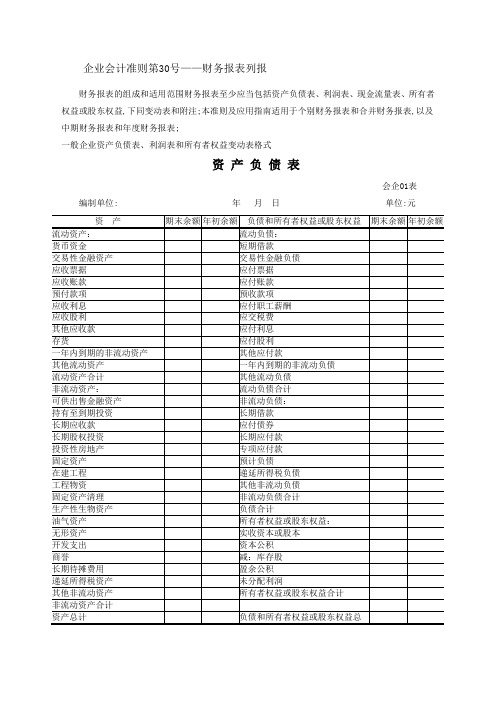

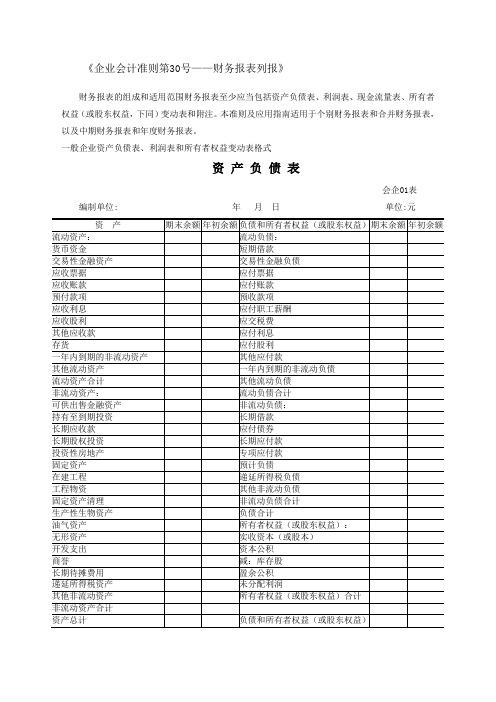

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

.

. 所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

新会计准则财务报表(全)

47 48 49 50 51 52 53 54 55

-

-

56 57 58 59 60 61 62

-

-

负债和所有者权益合计

63

-

-

行 次

34 35 36 37 38 39 40 41 42 43 44 45 46

期末余额

-

年初余额

-

交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 可供出售金融资产

14

-

-

非流动负债:

持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产原价 减:累计折旧 固定资产净值 在建工程 工程物资 固定资产清理 生产性生物资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

资产负债表

会企01表

编制单位:南宁闽信投资集团有限公司

2011年6月30日

单位:元

资

流动资产: 货币资金

产

行 次

1 2 3 4 6 7 8 9 10 11 12 13

期末额

11,111.00 11,111.00

年初余额

-

负债和所有者权益

流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计

15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33

11,111.00

-

长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 减:库存股 专项储备 盈余公积 未分配利润 所有者权益合计

2020年(财务管理表格)全套报表模板(份)新会计准则

(财务管理表格)全套报表模板

(份)新会计准则

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表

编制单位:年月日单位:元

利润表

会企02表

编制单位:年月单位:元

所有者权益变动表会企04表

编制单位:年度单位:元

现金流量表

会企03表

编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

新会计准则全套报表模板

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

全套报表模板(4份) 新会计准则

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

新会计准则全套报表模板-新版.pdf

《企业会计准则第30号——财务报表列报》财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式资产负债表会企01表编制单位: 年月日单位:元资产期末余额年初余额负债和所有者权益(或股东权益)期末余额年初余额流动资产:流动负债:货币资金短期借款交易性金融资产交易性金融负债应收票据应付票据应收账款应付账款预付款项预收款项应收利息应付职工薪酬应收股利应交税费其他应收款应付利息存货应付股利一年内到期的非流动资产其他应付款其他流动资产一年内到期的非流动负债流动资产合计其他流动负债非流动资产:流动负债合计可供出售金融资产非流动负债:持有至到期投资长期借款长期应收款应付债券长期股权投资长期应付款投资性房地产专项应付款固定资产预计负债在建工程递延所得税负债工程物资其他非流动负债固定资产清理非流动负债合计生产性生物资产负债合计油气资产所有者权益(或股东权益):无形资产实收资本(或股本)开发支出资本公积商誉减:库存股长期待摊费用盈余公积递延所得税资产未分配利润其他非流动资产所有者权益(或股东权益)合计非流动资产合计资产总计负债和所有者权益(或股东权益)利润表会企02表编制单位:年月单位:元项目本期金额上期金额一、营业收入减:营业成本营业税金及附加销售费用管理费用财务费用资产减值损失加:公允价值变动收益(损失以“-”号填列)投资收益(损失以“-”号填列)其中:对联营企业和合营企业的投资收益二、营业利润(亏损以“-”号填列)加:营业外收入减:营业外支出其中:非流动资产处置损失三、利润总额(亏损总额以“-”号填列)减:所得税费用四、净利润(净亏损以“-”号填列)五、每股收益:(一)基本每股收益(二)稀释每股收益所有者权益变动表会企04表编制单位: 年度单位:元项目本年金额上年金额实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计实收资本(或股本)资本公积减:库存股盈余公积未分配利润所有者权益合计一、上年年末余额加:会计政策变更前期差错更正二、本年年初余额三、本年增减变动金额(减少以“-”号填列)(一)净利润(二)直接计入所有者权益的利得和损失1.可供出售金融资产公允价值变动净额2.权益法下被投资单位其他所有者权益变动的影响3.与计入所有者权益项目相关的所得税影响4.其他上述(一)和(二)小计(三)所有者投入和减少资本1.所有者投入资本2.股份支付计入所有者权益的金额3.其他(四)利润分配1.提取盈余公积2.对所有者(或股东)的分配3.其他(五)所有者权益内部结转1.资本公积转增资本(或股本)2.盈余公积转增资本(或股本)3.盈余公积弥补亏损4.其他四、本年年末余额...现金流量表会企03表编制单位:年月单位:元项目本期金额上期金额一、经营活动产生的现金流量:销售商品、提供劳务收到的现金收到的税费返还收到其他与经营活动有关的现金经营活动现金流入小计购买商品、接受劳务支付的现金支付给职工以及为职工支付的现金支付的各项税费支付其他与经营活动有关的现金经营活动现金流出小计经营活动产生的现金流量净额二、投资活动产生的现金流量:收回投资收到的现金取得投资收益收到的现金处置固定资产、无形资产和其他长期资产收回的现金净额处置子公司及其他营业单位收到的现金净额收到其他与投资活动有关的现金投资活动现金流入小计购建固定资产、无形资产和其他长期资产支付的现金投资支付的现金取得子公司及其他营业单位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计投资活动产生的现金流量净额三、筹资活动产生的现金流量:吸收投资收到的现金取得借款收到的现金收到其他与筹资活动有关的现金筹资活动现金流入小计偿还债务支付的现金分配股利、利润或偿付利息支付的现金支付其他与筹资活动有关的现金筹资活动现金流出小计筹资活动产生的现金流量净额四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额加:期初现金及现金等价物余额六、期末现金及现金等价物余额三、现金流量表附注(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

新会计准则全套报表模板

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

新会计准则全套报表

企业会计准则第30号——财务报表列报

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益或股东权益,下同变动表和附注;本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表;

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

一现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息;

企业会计制度与新会计准则会计科目对照表。

新会计准则全套报表

新会计准则全套报表Revised on November 25, 2020

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

新会计准则全套报表

企业会计准则第30号——财务报表列报

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益或股东权益,下同变动表和附注;本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表;

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

一现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息;

企业会计制度与新会计准则会计科目对照表。

新会计准则全套报表模板 (2)

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表编制单位: 年月日单位:元

利润表

会企02表编制单位:年月单位:元

所有者权益变动表

会企04表

现金流量表

会企03表编制单位:年月单位:元

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

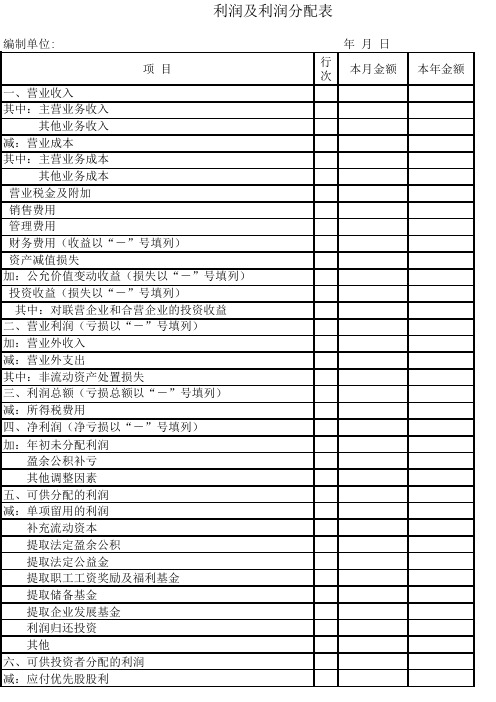

新企业会计准则财务报表格式

编制单位:

项 目

行次本月金额本年金额

一、营业收入

其中:主营业务收入

其他业务收入

减:营业成本

其中:主营业务成本

其他业务成本

营业税金及附加

销售费用

管理费用

财务费用(收益以“-”号填列)

资产减值损失

加:公允价值变动收益(损失以“-”号填列) 投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

加:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

加:年初未分配利润

盈余公积补亏

其他调整因素

五、可供分配的利润

减:单项留用的利润

补充流动资本

提取法定盈余公积

提取法定公益金

提取职工工资奖励及福利基金

提取储备基金

提取企业发展基金

利润归还投资

其他

六、可供投资者分配的利润

减:应付优先股股利利润及利润分配表

年 月 日

提取任意盈余公积

应付普通股股利(应付利润)

转作资本(股本)的普通股股利

其他

七、未分配利润

其中:应由以后年度税前利润弥补亏损(以“+”填列)八、每股收益:

基本每股收益

稀释每股收益

会企 02表单位: 元

上年金额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

销售费用

管理费用

财务费用

资产减值损失

力口:公允价值变动收益(损失以“-”号填列)

投资收益(损失以“-”号填列)

其中:对联营企业和合营企业的投资收益

二、营业利润(亏损以“-”号填列)

力口:营业外收入

减:营业外支出

其中:非流动资产处置损失

三、利润总额(亏损总额以“-”号填列)

减:所得税费用

四、净利润(净亏损以“-”号填列)

五、每股收益:

(一)基本每股收益

(二)稀释每股收益

其他流动资产

一年内到期的非流动负债

流动资产合计

其他流动负债

非流动资产:

流动负债合计

可供出售金融资产

非流动负债:

持有至到期投资

长期借款

长期应收款

应付债券

长期股权投资

长期应付款

投资性房地产

专项应付款

固定资产

预计负债

在建工程

递延所得税负债

工程物资

其他非流动负债

固定资产清理

非流动负债合计

生产性生物资产

负债合计

编制单位:年 月曰单位:元

资产

期末余额

年初余额

负债和所有者权益(或股东权益)

期末余额

年初余额

流动资产:

流动负债:

货币资金

短期借款

交易性金融资产

交易性金融负债

应收票据

应付票据

应收账款

应付账款

预付款项

预收款项

应收利息Βιβλιοθήκη 应付职工薪酬应收股利应交税费

其他应收款

应付利息

存货

应付股利

一年内到期的非流动资产

其他应付款

《企业会计准则第30号 财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,

F同)变动表和附注。本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

-般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表

油气资产

所有者权益(或股东权益):

无形资产

实收资本(或股本)

开发支出

资本公积

商誉

减:库存股

长期待摊费用

盈余公积

递延所得税资产

未分配利润

其他非流动资产

所有者权益(或股东权益)合计

非流动资产合计

资产总计

负债和所有者权益(或股东权益)

会企02表

编制单位:年 月单位:元

项目

本期金额

上期金额

一、营业收入

减:营业成本