国际贸易实务中出口预算表填写33页PPT

国际贸易实务ppt课件完整版

案例讨论:

我方按CIF“卸到岸上”条件对外出口,并按规 定提交了全套符合要求的单据,货轮在航行途中 触礁沉没,货物全部灭失,买方闻讯以“卖方需 将货物运到目的港并安全卸到岸上才算完成交货 任务”为由拒付货款。请分析买方拒付的理由是 否合理?我方应如何处理?

21

案例讨论:

某进出口公司以CIF汉堡向英国某客商出 售供应圣诞节的应季杏仁一批,由于该商 品的季节性较强,买卖双方在合同中规定: 买方须于9月底以前将信用证开抵卖方,卖 方保证不迟于12月5日将货物运抵汉堡,否 则,卖方有权撤销合同。如卖方已结汇, 卖方须将货款退还买方。问:如此签约是 否正确?为什么?

9

(二)买卖双方的基本义务

卖方承担的义务

装船(及时通知买方) 承担装船为止的一切费用、风险

出口通关 交单=交货(象征性交货)

买方承担的义务

租船定舱(及时通知卖方) 承担装船后的一切费用、风险

进口通关 付款提货

投保

10

案例讨论: 某公司进口一批货物以FOB成交,结果在目地

港卸货时,发现货物有两件外包装破裂,里面的 货物有被水浸过的痕迹。经查证,外包装是货物 在装船时因吊钩不牢吊在船甲板上摔破的,因包 装破裂导致里面的货物被水浸泡。 请讨论:这种情况下,进口方能否以卖方没有 完成交易义务为由向卖方索赔?

17

四、CIF

(一) CIF术语的含义

CIF的全文是 Cost Insurance and Freight (…named port of destination) ,即成本加保 险费、运费(…指定目的港),适用于水上运输 方式 。

18

(二)买卖双方的基本义务

卖方承担的义务

租船定舱、装船(及时通知买 方)

出口预算表的填写

出口预算表的填写 在进出口贸易中,商品的价格是买卖双方磋商的焦点,有时也是成交的决定性因素。

正确掌握进出口商品价格构成,合理采用各种作价方法,选用有利的计价货币和贸易条件,准确核算成本、利润,具有十分重要的意义。

在SimTrade中,当出口商起草合同完毕,发送给对方时,必须先填写出口预算表,预估各项费用;交易完成后,实际发生的金额将列于右侧栏中,供学生核对自己计算得正确与否。

以下就出口预算表中各项费用的计算加以说明,便于学生填写时参考。

注意出口预算表填入的数字全部为本位币,且都保留两位小数。

如需换算,汇率请参考"淘金网"中的"银行"页面,如没有该项费用发生,请填"0"。

请选择以下主题查看相关内容: 基本计算 一、合同金额 二、采购成本 三、FOB总价 四、内陆运费 五、报检费 六、报关费 七、海运费 八、保险费 九、核销费 十、银行费用 十一、其他费用 十二、退税收入 十三、利润 基本计算 (一)毛重、净重、体积计算 首先到"淘金网"的"产品展示"中记下产品每箱的重量、体积,其次查询产品的销售单位与包装单位是否相同。

在计算重量时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的毛(净)重;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出单件的毛(净)重,再根据交易数量计算总毛(净)重。

在计算体积时,对销售单位与包装单位相同的产品(如食品类产品),可直接用交易数量×每箱的体积;对销售单位与包装单位不同的产品(如玩具类、服装类产品),须先根据单位换算计算出包装箱数,再计算总体积。

(注意:包装箱数有小数点时,必须进位取整箱。

) 例1:玩具类产品08001项,销售单位是UNIT(辆),包装单位是CARTON(箱),单位换算显示是每箱装6辆,每箱毛重23KGS,每箱净重21KGS,每箱体积0.08052CBM。

国际贸易实务ppt课件完整版

CPT 注意事项

明确双方的责任和费用 明确装运期、装运地点和目的地 由买方确定交货时间时,买方要及时 通知卖方 具体交货地点未确定,卖方可在最适 合要求的地点交货

风险划分与费用划分点分离

CPT和CFR比较

相同:基本原则相同

风险划分点与责任划分点分离 风险在交货地转移 卖方订立运输合同,交付运费 同属装运合同

FOB、 CFR & CIF

相同: 交货都在出口国的装运港 风险划分都以装运港船舷为界 凭合格单据证明已完成交货(象征性交货)

不同: 承担的责任不同 支付费用不同

FOB CFR CIF

装上船 后风险

买方 买方 买方

手续 订舱 保险 买方 买方 卖方 买方 卖方 卖方

费用 运费 保费 买方 买方 卖方 买方 卖方 卖方

CIP 买卖双方的义务

卖方:

取得出口许可证和其他官方文件,承担出口税捐等费用 订立至指定目的地的运输合同,并承担货物运至指定目的

地的正常运费 订立货物运输保险并支付保费 承担货物在指定地点交给第一承运人之前的一切费用和风

险

买方:

取得进口许可证或其他官方文件,办理进口手续和必要时 经另一国的过境手续

FOB 买卖双方的义务

卖方:

在合同规定的时间和装运港,将合同规定的货物交到 买方指派的船上,并及时通知买方。

承担货物交至装运港船上之前的一切费用和风险。 自负费用和风险,取得出口许可证或其他官方批准文

件,并办理货物出口所需的一切海关手续。 提交商业发票和自费提供证明卖方已按规定交货的清

洁单据,或具有同等作用的电子信息。

国际贸易术语

0.1 定义和分类 0.2 主要贸易术语 0.3 其他贸易术语 0.4 小结

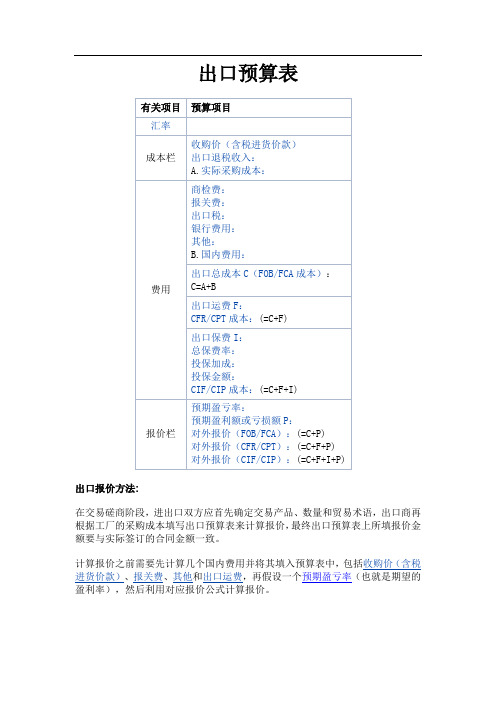

出口预算表

出口预算表•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

•(4)银行费用o各项银行费用都要用对外报价来计算,所有首先要确定对外报价再计算银行费用,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o各项银行费用在银行网站首页左边“基本费用查询”中查询,不同的支付方式银行收取的费用是不同的,具体如下:o L/C方式下:L/C方式下银行费用主要是信用证入账手续费,押汇和修改信用证的费用不算在内,具体为:L/C银行费用=对外报价×信用证入账手续费率o D/P方式下:D/P方式下银行费用主要是D/P入账手续费,具体为:D/P银行费用=对外报价×D/P入账手续费率o D/A方式下:D/A方式下银行费用主要是D/A入账手续费,具体为:D/A银行费用=对外报价×D/A入账手续费率o T/T方式下:T/T方式下银行费用主要是T/T入账手续费,具体为:T/T银行费用=对外报价×T/T入账手续费率注意:贷款无法严格限定是某笔合同的,所以贷款利息不用计入预算表。

国际贸易实务中出口预算表的填写共34页文档

体积的计算: 包装箱数=1000÷6=166.6,取整167箱 总体积=167×0.08052=13.447CBM

基本计算

(一)毛重、净重、体积计算

例2:食品类产品01001项,销售单位是 CARTON(箱),包装单位也是CARTON(箱), 每箱毛重11.2KGS,每箱净重10.2KGS,每箱 体积0.014739CBM。如果交易数量为2000箱, 试分别计算毛、净重、体积? 解:毛重=2000×11.2=22400KGS 净重=2000×10.2=20400KGS 体积=2000×0.014739=29.478CBM 注意:因该类产品销售单位与包装单位相 同,故计算时可不考虑单位换算的内容。

UNIT(辆),包装单位是CARTON(箱),单位换算显示 是每箱装6辆,每箱毛重23KGS,每箱净重21KGS, 每箱体积0.08052CBM。如果交易数量为1000只,试 分别计算毛、净重、体积?

解:毛重的计算: 单件的毛重=23÷6=3.833KGS 总毛重=3.8333×1000=3833.3KGS

按重量算可装箱数为26÷21×1000=1238.095

取两者中较小的值,因此最大可装箱数取整954箱,

相应销售数量=954×6=5724辆

基本计算

(一)毛重、净重、体积计算 在计算重量时,对销售单位与包装单位相同的产

品(如食品类产品),可直接用交易数量×每箱的毛(净) 重;对销售单位与包装单位不同的产品(如玩具类、服 装类产品),须先根据单位换算计算出单件的毛(净)重, 再根据交易数量计算总毛(净)重。

解:合同金额=16000×8.29=RMB 132640

国际贸易实务部分PPT参考课件

2021/3/10

授课:XXX

7

四、FCA

Free Carrier (…named place) —— 货交承运人(…指定装运地)

卖方的义务是在装运地(港)的指定地点将经

出口清关的货物,交付给买方指定的承运人,交 货完成,风险转移。

注意事项:

1、风险的界限 2、货物的交付 3、承运人的问题

2021/3/10

2021/3/10

授课:XXX

5

三、CIF

Cost, Insurance and Freight ( … named port of destination )

—— 成本加保险费、运费

( … 指定目的港)

卖方除承担CFR的基本义务外,再加上办理货运 保险和支付保险费的义务。

注意事项: 1、卖方办理保险的问题 2、象征性交货的问题(卖方凭单

国际贸易实务部分

2021/3/10

授课:XXX

1

第十一章 商品的价格

第一节 贸易术语概述

一、贸易术语(Trade Terms)

—— 是一种表示在国际贸易中,交易双方有关责任、

费用与风险划分的专门用语。

二、关于贸易术语的国际贸易惯例

《1932年华沙-牛津规则》 (Warsaw-Oxford Rules) 《1941年美国对外贸易定义修正本》(Revised American

卖方除承担CPT的基本义务外,再加上办理货 运保险和支付保险费的义务。

2021/3/10

授课:XXX

10

两组贸易术语的主要区别

• 1、适用的运输方式不同 • 2、交货和风险转移点不同

2021/3/10

授课:XXX

11

第三节 其他七种贸易术语

出口预算表(FOB、CFR、CIF)【实用资料】.xls

对外报价(CIF/CIP):(=C+F+I+P)

注意: 所有蓝 色部分 为自己 根据货 物填写 项,其 他部分 不要做 任何改 动!蓝 色部分 数据填 写完 毕,相 应的数 据自动 生成。

注意: 认真看 每个项 目右上 角的红 色批 注!

注 意:

9191

本币

CUP

汇率

0.0341 USD 0.0341 USD

合同货币

收购价(含税进货价款)

9739500.00 CUP

成本栏 出口退税收入

Байду номын сангаас

0.00

13%

0%

A.实际采购成本

9739500.00

商检费

29318.18 0.25%

报关费

340.00

出口税

0.00 0.00%

银行费用

11727.27 0.10%

其他

132.00

B.国内费用

41517.45

出口总成本C(FOB/FCA成本)ZAR

9781017.45

C=A+B

333532.70

费用

出口运费USD 出口运费ZAR

9191.00 269530.79

CFR/CPT成本:(=C+F)ZAR

10050548.25

CFR/CPT成本:(=C+F)

342723.70

出口保费I ZAR

总保险费率

投保加成

投保金额

CIF/CIP成本(=C+F+I)ZAR

CIF/CIP成本(=C+F+I)

预期盈亏率

16.68%

15%

预期盈亏额P

57176.30

出口预算表的计算方法PPT课件( 37页)

167×0.0576ห้องสมุดไป่ตู้9.6CBM

总毛重=

167×21=3500KGS=3.5TNE

(2)报价数量为2604辆

总包装箱数=2604÷6=434,

总体积=434×0.0576=24.998CBM

总毛重=434×21=9114KGS=9.114TNE

第2步:查运价,确定运费

比照集装箱规格 ,确定使用整箱还是用拼箱 20‘集装箱的有效容积为25CBM,限重17.5TNE, 1000辆对应的体积是9.6CBM,毛重是3.5TNE 2406辆对应的体积是24.998CBM,毛重是9.114TNE

六、报关费 在"淘金网"的"其他费用"中,查到报关费为

RMB200/次。 可得:报关费=RMB200

七、海运费

七、海运费 出口交易中,采用CFR、CIF贸易术语成交的条

件下,出口商需核算海运费。 登录系统,查看港口运费

七、海运费

七、海运费 A 整箱装:以集装箱为运费的单位。

20‘集装箱的有效容积为25CBM,限重17.5TNE, 40'集装箱的有效容积为55CBM,限重26TNE

七、海运费

例:商品08003(儿童踏板车)要出口到加拿大,目的港 是多伦多港口。试分别计算交易数量为1000辆和2604 辆的海运费

第1步:计算产品总体积与总毛重

第1步:计算产品总体积与总毛重

(1)报价数量为1000辆:

总包装箱数=

1000÷6=166.6,取整167箱,

总体积=

B 拼箱装:船公司把货品的重量吨或体积吨二者 中择其运费较高者来收取价钱。

(二)运费分类计算方法

(整理)出口预算表的填写.

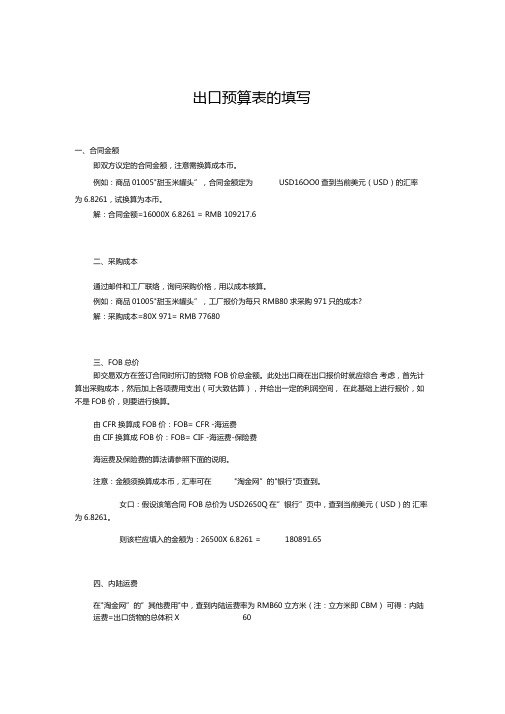

出口预算表的填写一、合同金额即双方议定的合同金额,注意需换算成本币。

例如:商品01005"甜玉米罐头",合同金额定为USD16000,查到当前美元(USD)的汇率为6.8261,试换算为本币。

解:合同金额=16000×6.8261=R MB 109217.6二、采购成本通过邮件和工厂联络,询问采购价格,用以成本核算。

例如:商品01005"甜玉米罐头",工厂报价为每只RMB80,求采购971只的成本?解:采购成本=80×971=R MB 77680三、FOB总价即交易双方在签订合同时所订的货物FOB价总金额。

此处出口商在出口报价时就应综合考虑,首先计算出采购成本,然后加上各项费用支出(可大致估算),并给出一定的利润空间,在此基础上进行报价,如不是FOB价,则要进行换算。

由CFR换算成FOB价:FOB=CFR - 海运费由CIF换算成FOB价:FOB=CIF - 海运费 - 保险费海运费及保险费的算法请参照下面的说明。

注意:金额须换算成本币,汇率可在"淘金网"的"银行"页查到。

如:假设该笔合同FOB总价为USD26500,在"银行"页中,查到当前美元(USD)的汇率为6.8261。

则该栏应填入的金额为:26500×6.8261=180891.65四、内陆运费在"淘金网"的"其他费用"中,查到内陆运费率为RMB60/立方米(注:立方米即CBM)。

可得:内陆运费=出口货物的总体积×60总体积算法请参考"基本计算"。

五、报检费在"淘金网"的"其他费用"中,查到报检费率为RMB200/次。

可得:报检费=RMB200六、报关费在"淘金网"的"其他费用"中,查到报关费为RMB200/次。

国际贸易实务中出口预算表的填写

解:毛重的计算: 单件的毛重=23÷6=3.833KGS 总毛重=3.8333×1000=3833.3KGS

净重的计算: 单件的净重=21÷6=3.5KGS 总净重=3.5×1000=3500KGS

体积的计算: 包装箱数=1000÷6=166.6,取整167箱 总体积=167×0.08052=13.447CBM

基本计算

(一)毛重、净重、体积计算

例2:食品类产品01001项,销售单位是 CARTON(箱),包装单位也是CARTON(箱), 每箱毛重11.2KGS,每箱净重10.2KGS,每箱 体积0.014739CBM。如果交易数量为2000箱, 试分别计算毛、净重、体积? 解:毛重=2000×11.2=22400KGS 净重=2000×10.2=20400KGS 体积=2000×0.014739=29.478CBM 注意:因该类产品销售单位与包装单位相 同,故计算时可不考虑单位换算的内容。

解:每20'集装箱

▪

按体积算可装箱数为25÷0.0576=434.028

▪

按重量算可装箱数为17.5÷21×1000=833.33

▪

取两者中较小的值,因此最大可装箱数取整434箱,

相应销售数量=434×6=2604辆

▪

每40'集装箱

▪

按体积算可装箱数为55÷0.0576=954.861

▪

按重量算可装箱数为26÷21×1000=1238.095

▪

取两者中较小的值,因此最大可装箱数取整954箱,

pocib预算表的填写说明

第2栏不用填写 第4项. 国外保险费: I保险费=CFR×〔(投保加成110%×保险费率)/(1 -投保加成 110%×保险费率)〕 保险费率:,一切险的费率一般是0.8%,罢工险和战争险一般是0.08%,如果同时投保罢工险和战争险,费率只计算其中一 种。即投保一切险、罢工险、战争险的总保费率是0.88% 保险金额以进口货物的CIF价格计算,按前面公式计算好保险费I后: 投保金额= [ CFR+I] × 110% 第6项:进口关税=该项商品CIF总价×进口关税税率 第8栏: 商检费=CFR成交价×0.0025 从价商品消费税=(该项商品CIF总价+进口关税税额)×消费税税率/(1 - 消费税税率) 从量商品消费税=应征消费税的商品数量×消费税单位税额 第9栏: 银行费用的计算 L/C:银行费用=CFR成交总价×0.13% D/P:银行费用=CFR成交总价×D/P入账手续费率 D/A:银行费用=CFR成交总价×D/A入账手续费率 T/T:银行费用=CFR成交总价×T/T入账手续费率 第12栏: 预期利润率=预期利润÷总成本 三、以CIF/CIP成交时的填写说明: 第1栏填写成交价格 第2栏不用填写 第4项. 国外保险费:不用填写 第6项:进口关税=该项商品CIF总价×进口关税税率 第8栏: 商检费=CIF成交价×0.0025 从价商品消费税=(该项商品CIF总价+进口关税税额)×消费税税率/(1 - 消费税税率) 从量商品消费税=应征消费税的商品数量×消费税单位税额 第9栏: 银行费用的计算 L/C:银行费用=CIF成交总价×0.13% D/P:银行费用=CIF成交总价×D/P入账手续费率 D/A:银行费用=CIF成交总价×D/A入账手续费率T/T:银行费用=CIF成交总价×T/T入账手续费率第12栏: 预期利润率=预期利润÷总成本

国际贸易实务PPT完整版(内部资料)

EXW 买卖双方义务

卖方:

在合同规定的时间、地点,将合同要求的货物置于买方 的处置之下。

承担将货物交给买方处置之前的一切费用和风险。 提交商业发票或具有同等作用的电子信息。

买方:

在合同规定的时间、地点,受领卖方提交的货物,并按 合同规定支付货款。

承担受领货物之后的一切费用和风险。 自负费用和风险,取得出口和进口许可证或其他官方批

B.口岸海关报关流程:

预备进口单据

1)正本提单(带背书的正本提单)3份

船到港前1天以上

2)正本发票(BDS提供)2份 (属地报关1份,口岸报检1份)

办理特转申 请

3)正本箱单(BDS提供)1份(属地报关1份,口岸报检1份) 4)正本合同(法检货物) 5)正本报关委托书(BDS提供)2份(属地报关1份,口岸复核报关1

Price Offer

La Defense col. 3545 300lm

Article

La Defense 39.30

col 3545

weight gr/m2 320

Price is in Euro / linear meter Delivery terms; Ex works Payment Terms : Advance payment before start of production. Above price is based on 300lm Production time : appr: 5-6 weeks from date of order. Minimum quantity required for orders is 300 lm/ color This price offer is valid until 2016-08-31

出口预算表

出口预算表具体成本核算出口商在进行完对外报价后,现在就要利用这个报价来计算出口预算表里的一系列费用了,包括商检费、银行费用、国内费用、出口保费等,最后算出盈亏额和盈亏率(作为验证报价和费用计算是否正确,如果正确,此时算出的盈亏率应该与计算报价时假设的相同)。

一、汇率•填写汇率是为了方便后面费用的计算。

•汇率随时会发生变化,请留意银行网站新闻公告,以规避汇率风险。

二、成本栏•收购价(含税进货价款)•收购价就是出口商从国内工厂购货的总采购成本(单价×采购数量)。

•出口退税收入出口退税收入= 收购价/(1+增值税率)×出口退税率其中,增值税率和出口退税率可以在海关网站“HS编码”处查询。

•实际采购成本A•收购价是含税价,因此,实际采购成本需要去掉出口退税收入收入。

计算方法如下:实际采购成本A=收购价-出口退税收入三、费用1. 国内费用•国内费用B为以下(1)到(5)各项费用的总和。

注意:一些费用的计算需要用到合同金额,因此计算前要先填好对外报价。

•(1)商检费o商检费= 对外报价×报检手续费率o其中,报检手续费率在出入境检验检疫局网站首页的“费用查询”中可以查到,对外报价需计算,具体计算方法请点击查看:o对外报价(FOB/FCA)o对外报价(CFR/CPT)o对外报价(CIF/CIP)o例:一个中国外贸公司办理一笔出口报检,对外报价(CIF/CIP)为USD 520000,试计算商检费用。

o解:第一步,在出入境检验检疫局网站查到出口报检手续费为货值的0.25%o则:商检费=520000×0.25%=USD 1300o第二步,在银行网站中查得,人民币对美元的汇率为0.12839,将商检费换算成人民币得:o1300/0.12839=RMB 10125.4•(2)报关费o在海关网站的首页“办事指南”下“费用及计算”中可以查到。

•(3)出口税o出口税=FOB/FCA价/(1+出口关税税率)×出口关税税率o其中,出口税税率在海关网站首页点击“HS编码”,输入商品海关编码进行查询。

出口预算表的填写--资料

出口预算表的填写一、合同金额即双方议定的合同金额,注意需换算成本币。

例如:商品01005"甜玉米罐头”,合同金额定为USD16OO0查到当前美元(USD)的汇率为6.8261,试换算为本币。

解:合同金额=16000X 6.8261 = RMB 109217.6二、采购成本通过邮件和工厂联络,询问采购价格,用以成本核算。

例如:商品01005"甜玉米罐头”,工厂报价为每只 RMB80求采购971只的成本?解:采购成本=80X 971= RMB 77680三、FOB总价即交易双方在签订合同时所订的货物 FOB价总金额。

此处出口商在出口报价时就应综合考虑,首先计算出采购成本,然后加上各项费用支出(可大致估算),并给出一定的利润空间,在此基础上进行报价,如不是FOB价,则要进行换算。

由CFR换算成FOB价:FOB= CFR -海运费由CIF换算成FOB价:FOB= CIF -海运费-保险费海运费及保险费的算法请参照下面的说明。

注意:金额须换算成本币,汇率可在"淘金网”的"银行"页查到。

女口:假设该笔合同 FOB总价为USD2650Q在”银行”页中,查到当前美元(USD)的汇率为6.8261。

则该栏应填入的金额为:26500X 6.8261 = 180891.65四、内陆运费在"淘金网”的”其他费用"中,查到内陆运费率为 RMB60立方米(注:立方米即 CBM)可得:内陆运费=出口货物的总体积X 60总体积算法请参考"基本计算"。

五、报检费在"淘金网”的”其他费用"中,查到报检费率为 RMB200次。

可得:报检费=RMB200六、报关费在"淘金网”的”其他费用"中,查到报关费为 RMB200次。

可得:报关费=RMB200七、海运费出口交易中,采用 CFR CIF贸易术语成交的条件下,出口商需核算海运费。