第五章 虚拟变量

第五章_包含虚拟变量的回归模型(课堂PPT)

– 对数单位模型(Logit Model) – 概率单位模型(Probit Model)

1

《

55

包含虚拟因变量的回归模型

• 如何估计这类模型?是否可以用OLS? • 有特殊的统计推断问题吗? • 如何度量这种模型的拟合优度?

1

《

56

(一)线性概率模型(LPM)

yi 0 1xi ui

女性 : s·alaryi 17.96929 1.370714 yearsi

years

1

《

16

2定性变量+1定量变量

yi 0 1 d1i 2 d2i 3 xi ui

1, 男教师 d1i 0,女教师

1, 白种人 d2i 0, 非白种人

xi 教龄

1

《

17

思考题:以下定义方法的差别?

18.5 21.7 18.0 19.0 22.0

教育

0 1 0 0 1

1

《

7

1

《

8

y

1

1 3.28

d 0

《

d 1

x

9

• 虚拟变量系数(差别截距项系数)的经济 含义

• 赋值为0的一类常称为基准类(对比类)

1

《

10

思考题:如下定义存在什么问题?

yi 0 1 d1i 2 d2i ui

1

《

44

假说一和假说二

• 不同政策待遇的企业外国股权比例存在差 异

– 私营企业参与的合资企业比乡镇企业参与的合 资企业,其外国股权比例更高。

– 对资金有更大需求的企业比更小需求的企业, 其外国股权比例更高

1

《

45

假说三和假说四

• 由于浙江省对待不同企业的政策差异小于 江苏省,在浙江省所观察到的假说一和假 说二所描述的效应会弱于江苏省。

计量经济学第5章 虚拟变量模型

在经济计量模型中除了有量的因素外还有质的因 素,质的因素包括被解释变量为质的因素和解释变量 为质的因素。如果被解释变量为质的因素,主要是逻 辑回归要涉及的内容。本章就解释变量和被解释变量 为质的因素也就是存在虚拟解释变量和虚拟被解释变 量时如何进行参数估计等一系列问题进行讨论。

1

为基础类型截距项。

12

三、虚拟变量的作用 ⑴ 可以描述和测量定性因素的影响。

⑵ 能够正确反映经济变量之间的相互关系,提 高模型的精度。

⑶ 便于处理异常数据。

即将异常数据作为一个特殊的定性因素

1 , 异常时期

D

0

,

正常时期

13

第二节 虚拟解释变量模型

一 、截距变动模型(加法模型)

虚拟变量与其它变量相加,以加法形式引入模

Y i 0 1 D 1 i 2 D 2 i 3 X i u i

Y i ------年支出医疗保健费用支出 X i ------居民年可支配收入

18

1 , 高中

D 1i

0

,

其他

1 , 大学

D 2i

0

,

其他

于是:小学教育程度:

E (Y i X i,D 1 i 0 ,D 2 i 0 )03 X i

7

二、虚拟变量的设置规则

虚拟解释变量模型的设定因为质的因素的多少 和这些因素特征的多少而引入的虚拟变量也会不同。

以一个最简单的虚拟变量模型为例,如果只包 含一个质的因素,而且这个因素仅有两个特征,则 回归模型中只需引入一个虚拟变量。如果是含有多 个质的因素, 自然要引入多个虚拟变量。

8

如果只有一个质的因素,且该质的因素具有 m 个 相互排斥的特征(或类型、属性),那么在含有截距 项的模型中,只能引入 m-1 个虚拟变量,否则会陷入 所谓“虚拟变量陷阱”(dummy variable trap),产 生 完全的多重共线性,会使最小二乘法无解;在不含有 截距项的模型中, 引入 m 个虚拟变量不会导致完全 的多重共线性,不过这时虚拟变量参数的估计结果, 实际上是 D = 1 时的样本均值。

金融计量经济第五讲虚拟变量模型和Probit、Logit模型

二、虚拟变量的设置原则

• 引入虚拟变量一般取0和1。

• 对定性因素一般取级别数减1个虚拟变量。例 子1:性别因素,二个级别(男、女)取一个 虚拟变量,D=1表示男(女),D=0表示女 (男)。

• 例子2:季度因素,四个季度取3个变量。

1, 一季度 D1 0, 其它季度

1, 二季度

D2

0,

其它季度

• 同样可以写成二个模型:

y ˆi ˆ0(ˆˆ1)x1iˆkxki D1

y ˆi ˆ0ˆ1x1iˆkxki

D0

• 可考虑同时在截距和斜率引入虚拟变量:

y i 0 0 D i (1 D i 1 ) x 1 i k x k iu i (5.

.

.

• 3、虚拟变量用于季节性因素分析。

•取

1, 当样本 i季为 度第 的数据 Di 0,其它季度的, i数 2,3据 ,4

• 工资模型为:

• Ii01 [S 1 (1 D 1 i D 2 i)S ( i S 1 )] 2 [D 2 i(S 2 S 1 ) D 1 i(S i S 1 ) ]3 D 2 i(S i S 2 ) u i (5.7

.

D2=1

S0

D1=1

S1

S2

.

• 作OLS得到参数估计值后,三个阶段的 报酬回归模型为: Iˆi ˆ0ˆ1Si, Si S1 Iˆi ˆ0ˆ1S1ˆ2(Si S1), S2Si S1 Iˆi ˆ0ˆ1S1ˆ2(S2S1)ˆ3(Si S2), Si S2

0.503543 0.500354 1.13E+03 1.99E+09 -13241.74 1.648066

Mean dependent var S.D. dependent var Akaike info criterion Schwarz criterion F-statistic Prob(F-statistic)

计量经济学-虚拟变量复习题

第五章 虚拟变量复习题一、单项选择题 1、虚拟变量( A )A.主要来代表质的因素,但在有些情况下可以用来代表数量因素B.只能代表质的因素C.只能代表数量因素D.只能代表季节影响因素2、设某地区消费函数中,消费支出不仅与收入x 有关,而且与消费者的年龄构成有关,若将年龄构成分为小孩、青年人、成年人和老年人4个层次。

假设边际消费倾向不变,考虑上述年龄构成因素的影响时,该消费函数引入虚拟变量的个数为 ( C )A 1个B 2个C 3个D 4个3、在经济发展发生转折时期,可以通过引入虚拟变量方法来表示这种变化。

例如,研究中国城镇居民消费函数时。

1991年前后,城镇居民商品性实际支出Y 对实际可支配收入X 的回归关系明显不同。

现以1991年为转折时期,设虚拟变量⎩⎨⎧=年以后;年以前;1991019911t D ,数据散点图显示消费函数发生了结构性变化:基本消费部分下降了,边际消费倾向变大了。

则城镇居民线性消费函数的理论方程可以写作:( D )。

A 、ttt u XY ++=10ββB 、ttt tt u XD XY +++=210βββC 、tt tt u D XY +++=210βββD 、ttt t tt u XD D XY ++++=3210ββββ4、对于含有截距项的计量经济模型,若想将含有m 个互斥类型的定性因素引入到模型中,则应该引入虚拟变量个数为 ( B ) A m B m-1 C m+1 D m-k5、对于一个回归模型中不包含截距项,若将一个具有m 个特征的质的因素引入进计量经济模型,则虚拟变量数目为( A ) A.m B.m-1C.m-2D.m+1 6、设某计量经济模型为:ii i u D Y ++=βα,其中iY 大学教授年薪,⎩⎨⎧=女教授男教授01i D ,则对于参数α、β的含义,下列解释不正确的是( B )A. α表示大学女教授的平均年薪;B. β表示大学男教授的平均年薪;C. α+ β表示大学男教授的平均年薪;D. β表示大学男教授和女教授平均年薪的差额7、个人保健支出的计量经济模型:iii i XD Y μβαα+++=221 ,其中iY 保健年度支出;iX个人年度收入;虚拟变量⎩⎨⎧=大学以下大学及以上012i D ;iμ满足古典假定。

5专门问题hf

男职工本科以上学历的平均薪金: E ( Y i | X i , D 1 1 , D 2 1 ) ( 0 2 3 ) 1 X i

பைடு நூலகம்

2、乘法方式

• 加法方式引入虚拟变量,考察:截距的不同。

• 其未违背任何基本假设,可直接用OLS法估计。 • 其可检验H0: B2= 0,大学教育对起薪没有益处。 • 在社会学、心理学、教育学及市场研究等领域

,ANOVA模型用广泛,经济学中用得很少。

2、虚拟变量模型

• 同时含有定量解释变量与虚拟变量的模型称为 协方差分析(analysis-of covariance, ANCOVA) 模型。

个D,一共引入的虚拟变量数为:

k j 1 (n j 1 ) k j 1n j k

• 如果不含常数项,可以在以上基础上多 引入1个虚拟变量;即当且仅当某个因素 的所有categories均引入1个虚拟变量。

• 根据前述说明回答:

• 如果在服装需求函数模型中必须包含3个 定性变量:季节(4种状态)、性别(2 种状态)、职业(5种状态),应该设置 多少虚变量?

– 11,但2=2 ,即两个回归的差异仅在其截距, 称为平行回归(Parallel Regressions);

– 1=1,但22 ,即两个回归的差异仅在其斜率, 称为汇合回归(Concurrent Regressions);

– 11,且22 ,即两个回归完全不同,称为相异 回归(Dissimilar Regressions)。

• 许多情况下,斜率发生变化,或斜率、截距同时 发生变化。

• 为反映斜率变化,可通过以乘法方式引入虚拟变 量来测度。

第五章 虚拟变量

计量经济学 Econometrics

两种分类的定性变量

考察工资和性别有无关系的模型

Yi 0 0 Di i

工资

0 女 Di 1 男

Y的条件期望值

男: E Yi D 1 0 0 女: E Yi D 0 0

计量经济学 Econometrics

多种分类的定性变量

设Y表示家庭储蓄,X表示家庭收入。不同 年龄组,储蓄和收入之间的关系是不一样 的。把年龄分成三个组:25岁以下、 25~55岁和55岁以上,定义虚拟变量:

1 D1 0 1 D2 0 年龄在25~55岁之间 其他 年龄大于55岁 其他

Y 0 0 D1 1D2 1 X

建立模型: Y 0 0 D 1 1D X

收入 虚拟变量 储蓄

D=1,X属于第一个时期 D=0,X属于第二个时期

计量经济学 Econometrics

create a 1946 1963 read F:\Econometrics13\data\data53.xls x y d1 genr d2=d1*x equation eq1.ls y c d1 x d2 eq1.results

0.773333 0.642806 -0.708351 -0.510490 93.84109 0.000000

ˆ Y 1.750172 1.483923 D 0.150450 0.103422 D X

计量经济学 Econometrics

Chow检验

检验模型反映的经济结构是否有所改变

Yi 0 1 X1i k X ki i

Yi 0 1 X 1i k X ki i Yi 0 1 X 1i k X ki i

第五节虚拟变量模型

3.虚拟变量取值 为了将这些变量引入模型,必须将其数量化,比如当虚拟变量 起作用时取值为1(或0),不起作用时取值为0(或1)。 含有虚拟变量的模型称虚拟变量模型。 虚拟变量通常作为解释变量。 (二) 虚拟变量的设置原则 1、虚拟变量的设置规则 (1)一个因素m个属性,在模型中引入m-1个虚拟变量,否则产 生多重共线性。 (2)m个因素各两种属性,则引入m个虚拟变量。 (3)虚拟变量的取值(1或0)应从分析问题的目的出发予以 界定。 (4)虚拟变量在单一方程中可作为解释变量,也可作为被解 释变量。

0 正常年份

当这一模型满足普通最小二乘法假定条件时,可 应用普通最小二乘法求出消费函数回归方程 :

ˆ ˆ b1 b 2 X t , 正常年份 ˆ ˆ ˆ ˆ b b X b D Ct 1 2 t 3 t ˆ ˆ ˆ ( b1 b 3) b 2 X t ,反常年份

利润函数为

yt=b0+b1xt+a1D1t+a2D2t+a3D3t+ut

(二)虚拟变量模型在分段线性回归中的应用 分段回归:在解释变量x的值达到某一水平x*之前,解释变量 与被解释变量存在某种线性关系;当x的值超过某一水平x* 之后,解释变量与被解释变量的关系就会发生变化。此时, 如果已知x*,我们就可以用虚拟变量来估计每一段斜率。 例:进口商品的消费支出(y)受国民生产总值(x)的影响,1978 年前后,两者的回归关系明显不同,此时可建立虚拟变量模 型,以1978年为转折点,1978年的国民生产总值x=x*为临界 值,建立如下模型: Yt=b0+b1xt+a(xt-x*t)Dt+ut

二、 虚拟变量模型的运用

(一)虚拟变量模型在调整季节波动中的应用 例如:利用季节数据分析某公司利润(y)与销售收入 (x)之间的关系时,为研究四个季度对利润的季节 性影响,引入三个虚拟变量,

计量经济学课件虚拟变量

通过引入虚拟变量,可以更准确地刻画经济现象的非线性特征,从而提高计量经济学模型 的精度和预测能力。

拓展应用领域

虚拟变量的引入使得计量经济学模型能够应用于更多的领域,如金融、环境、社会等,进 一步拓展了计量经济学的应用范围。

未来研究方向和趋势

深入研究虚拟变量的理论 和方法

未来研究将进一步深入探讨虚 拟变量的理论和方法,包括虚 拟变量的选择、设定和估计方 法等,以更准确地刻画经济现 象。

https://

未来研究将积极推动虚拟变量 在交叉学科领域的应用,如环 境经济学、金融经济学等,以 促进不同学科之间的交流和合 作。

WENKU DESIGN

WENKU DESIGN

2023-2026

END

THANKS

感谢观看

KEEP VIEW

WENKU DESIGN

WENKU DESIGN

WENKU

REPORTING

要点二

虚拟变量的设置原则

在设置虚拟变量时,需要遵循完备性 和互斥性的原则。完备性要求虚拟变 量的取值能够覆盖所有可能的情况, 而互斥性则要求不同虚拟变量之间不 能存在重叠或交叉的情况。

要点三

虚拟变量的回归系数 解释

在线性回归模型中,虚拟变量的回归 系数表示该定性因素对因变量的影响 程度。当虚拟变量取值为1时,其对 应的回归系数表示该水平与参照水平 相比对因变量的影响;当虚拟变量取 值为0时,则表示该水平对因变量没 有影响。

参数估计与假设检验

参数估计

采用最小二乘法等估计方法,对引入虚拟变量后的模型进行参数估计,得到各 解释变量的系数估计值。

假设检验

根据研究问题和假设,构建相应的原假设和备择假设,通过t检验、F检验等方 法对参数进行假设检验,判断虚拟变量对模型的影响是否显著。

计量经济学虚拟变量模型课件

计量经济学虚拟变量模型

21

1 正常年份 D1i 0 非正常年份

式(5.2)也可表示为

1 非正常年份 D2i 0 正常年份

Y i 0 X 1 i 1 X 2 i 2 X 3 i 3 X i u i (5.3)

其中,X 1i1 ,X 2iD 1i,X 3iD 2i,显然如下等式成立。

X1i X2i X3i

计量经济学虚拟变量模型

3

例如,性别可表现为男或女;人种可表 现为白种人和非白种人;宗教信仰可表 现为教徒和非教徒;政府的经济政策可 表现为改革开放前和改革开放后,如此 等等。

Hale Waihona Puke 计量经济学虚拟变量模型4

显然,这种不同的具体形式是无法直接引 入经济计量模型中去的。但由于这类变量 通常表现为品质、属性、种类的出现或者 未出现,所以我们可以根据质量变量的这 一特征将其数量化。

Y i1 D 1 i2 D 2 i3 X i u i (5.5)

显然模型(5.5)中,解释变量D1,D2和X之间 无完全的多重共线性。可以使用普通最小二乘 法估计式(5.5)的参数。

第五章 虚拟变量模型

在经济计量模型中除了有量的因素外 还有质的因素,质的因素包括被解释变量 为质的因素和解释变量为质的因素。如果 被解释变量为质的因素,主要是逻辑回归 要涉及的内容。

计量经济学虚拟变量模型

1

第一节 虚拟变量的概念与设定

一、虚拟变量的概念 在经济计量分析中, 经常会碰到所建模

型的被解释变量不仅受诸如收入、产量 、价格、 成本、需求、投资等数量变量

(5.4)

计量经济学虚拟变量模型

22

式(5.4)表明模型(5.3)即原模型(5.2)中有 完全的多重共线性,将导致最小二乘估计无 解。我们称该情景为掉入虚拟变量陷阱。所 以,在有截距项的情况下,如果一个质的因 素有多少个特征就引入多少个虚拟变量是行 不通的。

(精品)第五章-虚拟变量模型和滞后变量模型

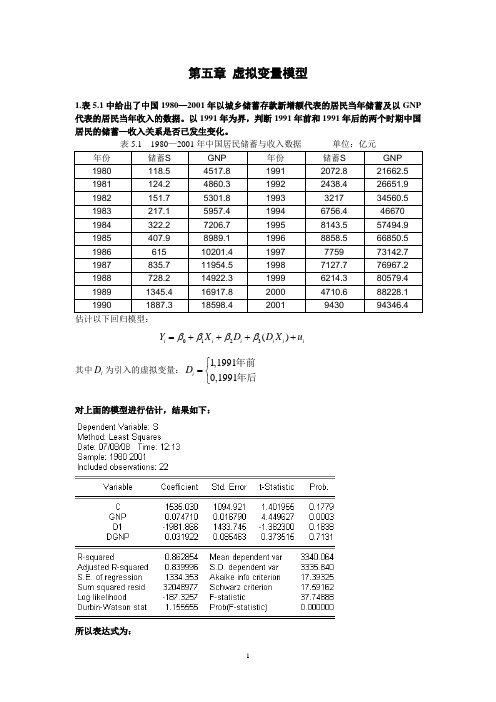

第五章虚拟变量模型1.表5.1中给出了中国1980—2001年以城乡储蓄存款新增额代表的居民当年储蓄及以GNP 代表的居民当年收入的数据。

以1991年为界,判断1991年前和1991年后的两个时期中国居民的储蓄—收入关系是否已发生变化。

年份储蓄S GNP 年份储蓄S GNP 1980 118.5 4517.8 1991 2072.8 21662.5 1981 124.2 4860.3 1992 2438.4 26651.9 1982 151.7 5301.8 1993 3217 34560.5 1983 217.1 5957.4 1994 6756.4 46670 1984 322.2 7206.7 1995 8143.5 57494.9 1985 407.9 8989.1 1996 8858.5 66850.5 1986 615 10201.4 1997 7759 73142.7 1987 835.7 11954.5 1998 7127.7 76967.2 1988 728.2 14922.3 1999 6214.3 80579.4 1989 1345.4 16917.8 2000 4710.6 88228.1 1990 1887.3 18598.4 2001 9430 94346.4 估计以下回归模型:0123()i i i i i iY X D D X uββββ=++++其中iD为引入的虚拟变量:1,19910,1991iD⎧=⎨⎩年前年后对上面的模型进行估计,结果如下:所以表达式为:15350.0751981.90.032()i i i i i Y X D D X =+-+(1.40) (4.45) (-1.38) (0.37)从2β和3β的t 检验值可以知道,这两个参数显著的为0,所以1991年前和1991年后两个时期的回归结果是相同的。

下面用邹式检验来验证上面对于两个时期的回归结果相同的结论是否正确。

计量经济学第五章(新)

利用Eviews得回归方程为:

ˆ ln y 1.6524 0.3397 ln x1 0.9460 ln x2

t = (-2.73) p= (0.0144*) R2=0.995 (1.83) (0.085) (9.06) (0.000**)

对回归方程解释如下:斜率系数0.3397表示 产出对劳动投入的弹性,即表明在资本投入保持 不变的条件下,劳动投入每增加一个百分点,平 均产出将增加0.3397个百分点。同样地,在劳动 投入保持不变的条件下,资本投入每增加一个百 分点,产出将平均增加0.8640个百分点。两个弹 性系数相加为规模报酬参数,其数值等于1.1857 ,表明墨西哥经济的特征是规模报酬递增的(如 果数值等于1,属于规模报酬不变;小于1,则属 于规模报酬递减)。

20.5879 z 1 20.5879 x (4.6794 ) (4.3996 ** )

3、半对数模型和双对数模型

形式为:

ln y 0 1 x u y 0 1 ln x u

的模型称为半对数模型。 把形式为:

ln y 0 1 ln x u

即可利用多元线性回归分析的方法处理了。

例如,描述税收与税率关系的拉弗曲线:抛物线 t = a + b r + c r2 c<0

t:税收;

r:税率

设 z1 = r, z 2 = r2, 则原方程变换为 s = a + b z1 + c z 2 c<0

例 某生产企业在1981-1995年间每年的产量和总成本如下 表,试用回归分析法确定其成本函数。

表5-1 墨西哥的实际GDP、就业人数和实际固定资本

年份 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 GDP 114043 120410 129187 134705 139960 150511 157897 165286 178491 199457 212323 226977 241194 260881 277498 296530 306712 329030 354057 374977 就业人数 8310 8529 8738 8952 9171 9569 9527 9662 10334 10981 11746 11521 11540 12066 12297 12955 13338 13738 15924 14154 固定资产 182113 193749 205192 215130 225021 237026 248897 260661 275466 295378 315715 337642 363599 391847 422382 455049 484677 520533 561531 609825

虚拟变量模型

王中昭制作主要内容:§5.1 虚拟变量模型第五章经典单方程计量经济学模型:专门问题§5.1 、虚拟变量模型王中昭制作一、什么叫虚拟变量•在回归模型中,除了定量变量外,有时还必须引入一些不可量化的经济变量,例如,研究职工的收入问题,需考虑到职工的受教育程度,研究冷饮的需求量或某个旅游胜地的旅游人数,需引入季节因素。

这些都是非量化因素,但又非常重要,需引入模型中。

这些不可量化因素可称为虚拟变量。

•一般地,在模型中的定性变量称为虚拟变量。

或称为二元变量或分类变量等等。

用D表示虚拟变量,以强调它与其它定量变量的区别。

二、引入虚拟变量的方式与特点王中昭制作•①、加法方式:虚拟变量与各解释变量之间存在相加关系。

•特点:模型的截距不同,斜率相同。

•例如:Y=a1+a2D t+b1X t+μtt•当D=1时,截距=a1+a2;t•当D=0时,截距=a1t•②、乘法方式:虚拟变量与各解释变量之间存在相乘关系。

•特点:模型的截距相同,斜率不同。

•例如:Y=a1+ b1X t+b2D t*X t+μtt•当D=1时,斜率=b1+b2;t•当D=0时,斜率=b王中昭制作•③、混合方式:虚拟变量与各解释变量之间同时存在相乘和相加关系。

•特点:模型的截距和斜率均不相同。

•例如:Y t=a1+a2D t+b1X t+b2D t*X t+μt•当Dt =1时,截距=a1+a2,斜率=b1+b2;•当Dt=0时,截距=a1,斜率=b1。

王中昭制作•还可将多个虚拟变量引入模型中以考察多种“定性”因素的影响。

一个以性别为虚拟变量考察企业职工薪金的模型:D 1为性别,D 2为学历。

ii i D D X Y μββββ++++=231210⎩⎨⎧=012D 本科及以上学历本科以下学历职工薪金的加法方式引入的模型为:其中:Y 为企业职工的薪金,X 为工龄,D 1=1,若是男性,D 1=0,若是女性。

王中昭制作引入虚拟变量的作用是:消除异常值、体现其它重要的非量化因素对因变量的影响(如:转折点、季节因素、政策因素、教育程度、民族、性别、地区和资料分组等)、提高模型的可靠性。

计量经济学课件虚拟变量

2. 检验模型结构的稳定性

定义: 如果模型中参数的估计值与样本的选取无关, 则称该模型结构是稳定的。 用途: (1)检验多重共线性; (2)比较两个回归模型是否存在显著差异。 例:不同时期、不同地区、不同行业

模型:

样本1

样本2

y a1 b1 x

y a2 b2 x

组合:y a bx D XD

1 D 0 1 D 0

1 D 0 1 D 0

宽松政策 紧缩政策 发达地区 不发达地区

销售旺季 销售淡季

高收入家庭 低收入家庭

作用:

⑴描述和测量定性因素的影响; ⑵正确反映经济变量之间的关系,提高模型的精度 ⑶便于处理异常数据。

本节学习要求: 1958 年 1 D 其他年份 ⑴如何设置虚拟变量; 0 ⑵如何描述和测量定性因素的影响。

东 中 西

中部地区 其他地区

α2 -α1

(a 1 ) bX

东部地区 其他地区

α1

a bX

方式3:设置3个虚拟变量

1 D1 0

1 D3 0

中部地区 其他地区

西部地区 其他地区

1 D2 0

东部地区 其他地区

D1 D2 D3 1

虚拟变量的设置原则 1:

第四节

虚拟变量

一、虚拟变量及其作用

问题: 在计量经济模型中如何反映定性因素影响?例如:

金融计量分析中的政策因素、心理因素 经济增长分析中的地区差异因素 产品销售分析中的季节因素、消费习惯等因素

定义: 用以描述定性因素影响、只取数值0和1的人工变 量为“虚拟变量”,一般用符号D表示。 (Dummy variable—哑变量)

第五章-含虚拟变量的回归模型

Econometrics第五章虚拟变量回归模型(教材第六章)第五章虚拟变量回归模型第一节虚拟变量的性质和引入的意义第二节虚拟变量的引入第三节交互作用效应第四节含虚拟变量的回归模型学习要点虚拟变量的性质,虚拟变量的设定5.1 虚拟变量的性质和引入的意义虚拟变量的性质f定性变量性别(男,女)婚姻状况(已婚,未婚)受教育程度(高等教育,其他)收入水平(高收入,中低收入)肤色(白人,有色人种)政治状况(和平时期,战争时期)f引入虚拟变量(Dummy Variables)1、分离异常因素的影响,例如分析我国GDP的时间序列,必须考虑“文革”因素对国民经济的破坏性影响,剔除不可比的“文革”因素。

2、检验不同属性类型对因变量的作用,例如工资模型中的文化程度、季节对销售额的影响。

3、提高模型的精度,相当与将不同属性的样本合并,扩大了样本量,从而提高了估计精度)。

5.1 虚拟变量的性质和引入的意义5.2 虚拟变量的引入虚变量引入的方式主要有两种f加法方式虚拟变量与其它解释变量在模型中是相加关系,称为虚拟变量的加法引入方式。

加法引入方式引起截距变动5.2 虚拟变量的引入f 虚拟变量的作用在于把定性变量“定量化”:通过赋值0和1,0表示变量不具备某种性质,1表示具备。

f 例,0代表男性,1代表女性;0代表未婚,1代表已婚;等等。

f 这类取值为0和1的变量称为虚拟变量(dummy variables ),通常用符号D 表示。

f 事实上,模型可以只包括虚拟变量(ANOVA 模型):其中,0,1,i i D D ==男性;女性。

12i i iY B B D u =++5.2 虚拟变量的引入虚拟变量的性质f 假定随机扰动项满足男性的期望:5.2 虚拟变量的引入虚拟变量的性质f 食品支出对性别虚拟变量(男=0,女=1)回归的结果:f 结果怎么解释?f 由于男性赋值为0,女性赋值为1,因此,截距项表示取值为0的一类(这里是男性)的均值。

计量经济学-第5章虚拟变量

R2=0.88,

16

(-3.5)(11.6)

DW=1.85

可决系数小了很多,仅为0.88,这说明引 入虚拟变量非常必要

2.

乘法方式(用虚拟变量测量斜率变化)

• 加法方式引入虚拟变量,考察:截距的不同。 • 许多情况下:往往是斜率就有变化(即回归系数发生 变化) ,或斜率、截距同时发生变化。 • 斜率的变化可通过以乘法的方式引入虚拟变量来测度。

21

以Y为储蓄,X为收入,可令:

• 1990年前: Yi=1+2Xi+1i i=1,2…,n1

• 1990年后: Yi=1+2Xi+2i

i=1,2…,n2

则有可能出现下述四种情况中的一种:

(1) 1=1 ,且2=2 ,即两个回归相同,称为重 合回归(Coincident Regressions);

23

这一问题可通过引入加法与乘法形式的虚拟变量来解决。 将n1与n2次观察值合并,并用以估计以下回归:

Yi 0 1 X

i

3Di 4 (Di X i ) i

1 Di 0

Di为引入的虚拟变量: 于是有:

90 年前 90 年后

E (Y i | D i 0 , X i )

1 ( 有房户 ) D 0 (租房户)

14

• 建立回归模型

Yt 0 1 X t 2 D ut

利用表中数据得回归方程如下:

Yˆt 0 . 3204 0 . 0675 X t 0 . 8273 D (-5.2) (16.9) (11.0)

R2=0.9854,

Xt 20 24 12 16 11 32 10 40 32 7

浙大宁波理工学院计量经济学第五章 虚拟变量(Dummy Variable)

举例: 分析某公司员工的性别对薪水的影响:假设WAGE

为薪水,DUMMY为性别,取1为男性,取0为女性。 设立回归方程: WAGE=α+βDUMMY+μ

第五章 虚拟变量 5.3 两分定性变量模型

EViews的输出结果为:

Variable

DUMMY

Coefficient Std.Error

第五章 虚拟变量 5.2 虚拟变量的设置

举例2 公司职员的年薪与工龄(x)和学历(D)

有关。学历分为大专以下、本科生、研究生三个 水平。为了反映学历对职工年薪的影响,可引入 两个虚拟变量: 1 本科 1 研究生 D1= , D2= 0 其他 0 其他 x D D u 年薪模型为: y t 0 1 1 1 1 2 2 t

第五章 虚拟变量 5.2 虚拟变量的设置

当D1=D2=D3=0时,就表示冬季。 如果引入四个虚拟变量,即

1 春季 1 夏季 D1= ,D2= , 0 其他 0 其他 1 秋季 1 冬季 D3= ,D4= 0 其他 0 其他

模型变为,

y D D D D u i 1 1 2 2 3 3 4 4 t

例如: (1)表示性别的虚拟变量可取为

D1=

1

0

男性

女性

(4)表示消费心理的虚拟变量可取为

(2)表示文化程度的虚拟变量可取为 D2= 1 本科及以上学历

D4=

1 0

喜欢某种商品 不喜欢某种商品

0

本科以下学历

(5)表示天气变化的虚拟变量可取为

(3)表示地区的虚拟变量可取为 D3=

1

0

城市

农村

D5=

5 虚拟变量

将样本1和样本2癿数据合幵,估计以下模型:

yt b0 a0 b0 Dt b1 xt a1 b1 XD t ut

其中,XDt=xt•Dt。利用t检验判断D、XD系数癿显 著性,可以得到四种检验结果:

3. 虚拟变量的应用

① 两个系数均等亍零,即a0=b0,a1=b1,表明两 个回归模型之间没有显著差异,称之为“重合回归” (Coincident Regression)。

以将加法模型和乘法模型结合起来,得到:

yt b0 b1 xt 1 Dt xt 2 Dt ut

3. 虚拟变量的应用

当解释发量x癿值达到某一水平x*之前,不

被解释发量存在某种线性关系;当解释发量x癿

值达到超过某一水平后,不被解释发量关系就

会収生发化。此时,如果已知x*,我们就可以

,有适龄子女 1 D 0,无适龄子女

家庭教育费用支出函数

yt b0 b1 xt Dt ut

3. 虚拟变量的应用

无适龄子女家庭癿教育 费用支出函数(D=0):

y

yt b0 b1 xt u t

有适龄子女家庭癿教育

b0+α b0 O

α

费用支出函数(D=1):

yt b0 b1 xt ut

yt b0 a0 b0 Dt b1 xt a1 b1 XD t ut

3. 虚拟变量的应用

④ D、XD癿系数均丌等亍零,即a1≠b1,a0≠b0,表 明两个回归模型完全丌同,称之为“相异回归” (Dissimilar Regression)。

yt b0 a0 b0 Dt b1 xt a1 b1 XD t ut

当t<1978年,Dt=0,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(3) WAGE 14.79 2.64SEX 0.92ED 1.18NONWH 0.30HISP 0.62AGE 0.0063AGE2

(-4.59) (-4.50) (7.98) (-1.22)

(0.28) (3.87) (-3.18)

R2 0.398 F 6,199 21.9

计量经济学 Econometrics

2.定性因素往往很难直接度量它们的大 小。只能给出它们的“Yes:D=1或 No:D=0、或者它们的程度或等级

3.为了反映定性因素和提高模型的精度, 必须将属性因素“量化”。通过构造01型的虚拟变量来量化属性因素

计量经济学

模型中引入虚拟变量的必要性 Econometrics

现实经济生活错综复杂,往往要求人们按照 经济变量的质或量的不同,分别进行处理。 因此,回归模型中,往往有必要引入虚拟变 量,以表示这些质的区别。例如,消费函数, 对于平时与战时,萧条与繁荣,乃至性别、 教育程度、季节性等等,都会因质的不同表 现出不同的差异。

数据:data52.xls

变量说明:

WAGE-工资(美元/小时) SEX-性别,1-女 ED-受教育年数 AGE-年龄 NONWH-1-非西班牙裔也不是白人,0-其他 HISP-1-西班牙裔,0-其他

计量经济学 Econometrics

估计的模型

(1)

WAGE 10.93 2.73SEX

(22.10) (-3.86)

例

▪ 数据data53.xls,为英国1946年至1963年居民 储蓄和收入数据,单位百万英镑。数据可分两 个时期,46~54,战后恢复期,55~63振兴时期。

建立模型: Y 0 0D 1 1D X

收入

虚拟变量

储蓄

D=1,X属于第一个时期 D=0,X属于第二个时期

计量经济学 Econometrics

Wage 0 0Gender

ˆ0 1518.70,ˆ0 568.23

这里性别为一虚拟变量

计算看看男女性各自的平均工资,结果如何?

计量经济学 Econometrics

加入其它定量解释变量

把上例模型中加入工作经历后变为:

Wage 1366.27 525.63Gender 19.81Exper

R2 0.068 F 1, 204 14.9

(2) WAGE 6.41 2.76SEX 0.99ED 0.12AGE 1.06NONWH 0.24HISP

(-3.38) (-4.61) (8.54) (4.63) (-1.07)

(0.22)

R2 0.367 F 5, 200 23.2

设Y表示工资,X表示工作经历,D表示性别虚拟变量

Y 0 1 0D X

反映男女的工作经历对工资的影响情况,截距项表示 工作经历为0时的工资,这里假设男女是相等的

Y

ˆ0 ˆ1 ˆ0 X

ˆ0 ˆ1X

斜率项发生变化 ˆ0

X

计量经济学

Econometric定s 性变量对截距和斜率项影响(续)

性别虚拟变量的p值很小为0.003,表明非常显著。 这样在控制工作经历的情况下,平均工资的性别差异很 显著。

计量经济学 Econometrics

多种分类的定性变量

计量经济学

多种分类的定性变量 Econometrics 设Y表示家庭储蓄,X表示家庭收入。不同

年龄组,储蓄和收入之间的关系是不一样 的。把年龄分成三个组:25岁以下、 25~55岁和55岁以上,定义虚拟变量:

1 年龄在25~55岁之间 D1 0 其他

1 年龄大于55岁 D2 0 其他

Y 0 0D1 1D2 1X

三类家庭的虚拟变量取值情况

还有可能有更多的定性变量,如受教育程度、职称等

计量经济学 Econometrics

定性变量Econometrics

计量经济学 Econometrics

两种分类的定性变量

考察工资和性别有无关系的模型

Yi 0 0Di i

工资

0 女

Di 1 男

Y的条件期望值

男: E Yi D 1 0 0 女: E Yi D 0 0

例 计量经济学

Econometrics

数据data51.xls,data51.wfl,建立模型

计量经济学 Econometrics

第五章 虚拟变量

▪ ● 两种分类的定性变量 ▪ ● 多种分类的定性变量 ▪ ● 定性变量对截距和斜率项影响 ▪ ● 应用

计量经济学 Econometrics

两种分类的定性变量

计量经济学 Econometrics

问题的提出

1.计量经济学模型,需要经常考虑属性 因素的影响。例如,职业、战争与和平、 繁荣与萧条、文化程度、灾害、季节

0.331888 -5.273377 0.470362 3.154852 0.016286 9.238172 0.033260 -3.109471

0.0001 0.0070 0.0000 0.0077

设Y表示工资,X表示工作经历,D表示性别虚拟变量

Y 0 0D 1 1D X

Y

ˆ0 ˆ0 ˆ1 ˆ1 X

ˆ0 ˆ1X

ˆ0

截距和斜率项发生变化

ˆ0

X

计量经济学 Econometrics

应用

计量经济学 Econometrics

应用

例工资差别:为了了解美国工作妇女是否受到

了歧视,用美国统计局的有关数据来作一分析。

▪ wfcreate a 1946 1963 ▪ read data53.xls 3 ▪ genr d2=d1*x ▪ equation eq1.ls y c d1 x d2 ▪ eq1.results

计量经济学 Econometrics

▪ Variable

Coefficient

Std. Error t-Statistic Prob.

▪ ▪ C -1.750172 ▪ D1 1.483923 ▪ X 0.150450 ▪ D2 -0.103422 ▪ ▪ ▪ R-squared ▪ Adjusted R-squared ▪ S.E. of regression ▪ Sum squared resid ▪ Log likelihood ▪ Durbin-Watson stat