[韩国]关税政策

中韩自贸协定获准关税政策内容解读

中韩自贸协定获准关税政策内容解读中韩自贸协定获准关税政策内容解读中韩自贸协定日前在韩国国会表决通过。

这意味着,在中国走完最后的审批程序后,中韩自贸协定将正式生效,两国间超过90%的商品将取消关税,中韩双边贸易几乎跨入“零关税时代”。

这对热爱“韩货”的消费者是重大利好。

协定实施后,经过最长20年的过渡期后,消费者不出国门,便可以买到物美价廉的韩国商品。

而两国间形成的低关税、规模约12万亿美元的共同市场,必将为两国企业创造更多商机。

在专家看来,中韩自贸协定达成后,不仅对中韩两国的贸易和双向投资产生促进作用,还将有助于“倒逼”日本重回中日韩自贸协定的谈判桌,及推动区域全面经济伙伴关系协定谈判加快进程,最终推动亚太经济一体化产生巨大作用。

10年内韩国将新增5万多就业岗位11月30日,韩国国会召开全体会议,265名议员出席了当天的表决,最终以196票赞成、33票反对、36票弃权的表决结果通过中韩自贸协定批准案。

韩国国内程序走完后,中国对中韩FTA的审批程序也将很快完成。

按照韩国方面的时间表,韩国政府将争取在接下来的20天内完成协定生效所需的一系列程序,以便从2016年1月1日起正式实施关税优惠措施。

韩国政府表示,中韩自贸协定将有效提振韩国经济,“令韩国的实际国内生产总值(GDP)在10年内额外增长0.96%,并新增5.38万个就业岗位。

”韩国工业经济和贸易研究所则预测,中韩自贸协定将“提升韩国出口额,进而促进韩国经济增长”。

11月24日,朴槿惠在主持召开国务会议时曾指出,中韩FTA生效每推迟一天,就会损失40亿韩元(约合人民币2228万元)的出口机会。

如果年内仍无法批准,一年的损失额将多达1.5万亿韩元(约合人民币83.5亿元)。

商务部国际贸易经济合作研究院国际市场研究部副主任白明表示,作为我国迄今为止对外签署的覆盖议题范围最广、涉及国别贸易额最大的自贸协定,中韩自贸协定是目前中国签署的自贸协定中含金量最高的。

国家税务总局关于中韩税收协定第二议定书有关条款解释的通知-国税函[2007]334号

![国家税务总局关于中韩税收协定第二议定书有关条款解释的通知-国税函[2007]334号](https://img.taocdn.com/s3/m/634005b2d0f34693daef5ef7ba0d4a7302766c97.png)

国家税务总局关于中韩税收协定第二议定书有关条款解释的通知制定机关国家税务总局公布日期2007.03.16施行日期2007.03.16文号国税函[2007]334号主题类别税收征管效力等级部门规范性文件时效性现行有效正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务总局关于中韩税收协定第二议定书有关条款解释的通知(国税函〔2007〕334号)各省、自治区、直辖市和计划单列市国家税务局、地方税务局:我国与韩国税收协定(以下简称“中韩协定”)第二议定书已于2006年7月4日起生效执行。

为便于理解和有利于各地执行,现对该议定书第一条的规定解释如下:该条旨在防止纳税人不适当地享受税收协定的待遇。

具体是指,作为缔约国一方居民的公司、信托或其他实体(以下简称“公司”),如果由非居民(不论一人或多人、个人或团体)直接或间接拥有或控制,并且与其由本国居民所拥有或控制的情形相比,实质性地减少了所得税额,则该公司从缔约国另一方取得所得时,不能适用中韩协定。

但是,从事积极经营活动的除外。

例如,某韩国公司的股东全部为其他国家居民(韩国的非居民),如果韩国税务机关在考虑和实施了法律规定的任何优惠措施之后,向该公司征收的所得税比该公司全部由本国居民拥有的情况下减少了50%,那么当该公司有来自中国的所得时,尽管其为韩国居民,也不能享受中韩协定待遇。

但是,如果该公司在韩国的应纳税所得额中有至少90% 是来源于积极的贸易或经营行为而不是投资业务,则该公司有权适用中韩协定。

中韩协定第二议定书此条规定,是双方税务当局采用国际上防止税收协定滥用的经验所做的尝试。

为使该条规定切实发挥其作用,执行中凡遇韩国居民公司申请享受中韩协定待遇(特别是股息、利息和特许权使用费等条款的优惠)时,请在查验居民身份证明之外,注意了解其他相关信息。

韩国的贸易政策与制度

韩国的贸易政策与制度韩国的贸易政策与制度一、进出口管理1.《对外贸易法》对进出口的管理《对外贸易法》是韩国管理进出口贸易的基本法,它集1967年1月起开始施行的《贸易交易法》、《产业设备出口促进法》及《出口组合法》等为一体,于1986年12月31日重新制定而成的。

制定该法的宗旨在于主动适应急剧变化的对外贸易环境和开放体制,通过提高民间主导的自律性以及有秩序的出口来提高国家的对外信用度。

《对外贸易法》作为管理对外贸易行为的基本法,承认国际性,遵守国际商业惯例和国际条约,但当国际法规或国际协定中出现关于贸易的有关限制规定时,该法将在最小的范围内执行该限制条款。

因此,《对外贸易法》的原则是遵循根据宪法制定、颁布的有关贸易的条约及一般承认的国际法规规定的内容,以促进自由公正的贸易。

同时,由于贸易行为的限制对象具有多变性,限制方法过于抽象和复杂,因此,《对外贸易法》只规定原则性的内容,对于执行过程中的有关细则由总统和产业资源部长官制定的《对外贸易法施行令》及《对外贸易管理规定》进行规范。

此外,各种布告、公告、官方解释(An Authoritative Interpretation)、条例和通知则可进行补充。

2001年修订的《对外贸易法》引入了根据贸易自由化原则的贸易固有号码的体系,包含了传统意义上有形货物和电子形态的无形产品(以下称物品)(《对外贸易法》第H条第1款),认证通过数字网络进行的国际交易,适应了对外贸易环境的变化。

随着电子商务的多样化,可以通过指定的电子贸易中介机构促进贸易的发展。

以后可以实现“无纸化贸易”。

2.《外汇交易法》对进出口的管理《外汇交易法》是规范外汇交易以及其他对外交易行为引起的债权和债务关系的法律。

1961年12月韩国制定颁布了《外汇管理法》。

1992年 9月,为适应经济的国际化和开放趋势,韩国的外汇管理方法由过去的“列明清单体系”(Positive List System)改革为“限制清单体系”(Negative List System),即由过去的“原则禁止,许可例外”方式改变为“原则自由,限制例外”的方式,原则上允许了伴随对外交易的外汇收支行为的自由化,仅对个别需要限制的事项规定必须得到特别的许可和批准。

韩国的关税

倾销价格销售 的外 国商品而损 害或可能

常价格 与倾 销价格之 差额的关税 。 ( 报 复关税 。 当某些 国家对 韩国 2)

平均税率 为 8 %。韩 国进 口关税 的税率 损害 国内产业 时 . 对该进 口商品加征正 税 .超过配额部份 征收高税 的双 重关税

的出 口商品 、 船舶或 航空器等采取 不利

的部份 除外 。

享受该制度 的企业 应具 备如下条件 :最

() 4 制造 、 加工 、 修理或检 测国防产

近 2年有 进 出 1 3实绩进 1的零配件 、 3 原材料 可享

受 7 % 的 关税减免 。 0

三,关税退税制度

关税退税制度是指对 已经征 收进 1 3

的 关税 的制度 。 ( ) 价平衡关税 。通过 调节关税 8物

一

、

关税的种类

标准 的从价税 和以商品数量为标准的从 可 以保证 特定商 品的稳 定供应 .防止物 量税 方式 两种 , 但在 实 际执 行 中.绝大 价大 幅波 动 . 而保护生产者 与消费者 从 的利益 。这种通过调节 关税来 稳定物价 的做 法称 作物价平衡关税制 度。其 中具 用于调节进 口价格 随季 节变化波动较大 ( )配额 关税 。指在配额 内征 收低 9 率制度 。这是为限制某 些产品进 口. 同 时照顾要 求进 口者 与要求限制进 口者双 方利益所采取 的措施 。

社) 未曾拖延缴纳 关税.没有违反过 关 税 法 最近 2年连续盈利 的企 业 . 上 或 市法人或成立 1 年以上的制造企业: 0 最

() 5 学术研 究用品 、 育用品 、 教 实验 用品等可享受 5 %~ 0 的关税减免 。 0 9%

物 品等 . 则可 以适用简易税率 。 韩国关税的课征分 为以商 品价格 为

韩国FTA农产品关税减让模式下中国对韩国农产品出口的挑战及对策

作者简介:杨宁(1981 ),女,河南长垣人,硕士,讲师,研究方向:国际经济与贸易㊁电子商务,E-m a i l :y a n g n i n g19810710@163.c o m ㊂韩国F T A 农产品关税减让模式下中国对韩国农产品出口的挑战及对策췍 杨 宁(清远职业技术学院 清远511500)摘要:中韩农产品贸易往来频繁,随着中韩F T A 谈判结束,进入实质性实施阶段,未来农产品关税将进一步削减,有利于两国农产品贸易规模的扩大和农业合作的深入㊂本文通过分析韩国已签署自由贸易协定(F T A )中农产品关税减让模式和幅度,得出韩国F T A 中农产品减税特征,提出中韩F T A 背景下加强中国农产品对韩国出口的对策㊂关键词:自由贸易协定;关税减让;农产品出口;挑战D O I :10.13856/j.c n 11-1097/s .2015.06.0111 韩国已签署F T A 中农产品关税减让模式分析韩国于2003年开启自由贸易协定(F T A )谈判进程,先后与50多个国家进行了F T A 谈判,截至2014年年底,韩国分别与加拿大㊁美国㊁秘鲁㊁欧盟(E U )㊁印度㊁东盟(A S E A N )㊁新加坡㊁智利㊁哥伦比亚㊁欧洲自由贸易联盟(E F T A )㊁澳大利亚签署了12个F T A ㊂基于保护本国农业㊁扩大农产品出口㊁以农产品关税减让换取进一步开放工业品市场等多方面因素,韩国在不同F T A 中的农产品关税减让模式有所差异㊂本文将重点分析韩国与美国㊁智利㊁欧盟㊁东盟签署的F T A 中的农产品关税减让模式㊂1.1 韩国 美国F T A 关税减让模式韩国 美国F T A 于2013年正式生效,韩国农产品关税减让模式比较复杂,涉及的减让类型共计11种:A 类为立刻削减关税;B ~H 类依次为2㊁3㊁5㊁6㊁7㊁10和15年内削减关税;I 类为10年内降至零关税;J 类在前8年关税保持不变,第9~12年按照等比降税至零关税;K 类则维持零关税(表1)㊂表1 韩国 美国F T A 中韩国农产品关税减让类型与幅度单位:个,%类别总数关税减让类型与数量A+K B C D E F G H I J 水产品2633908111001120191蔬菜12724002906531500饲料㊁油籽12462228130151300食品残渣4133011015000蔬菜㊁水果108800550832500肉制品㊁海产品80204840119600资料来源:根据美国贸易代表办公室(U S T A )‘美国 韩国F T A 法律文本“整理㊂541.2 韩国 智利F T A 关税减让模式韩国 智利F T A 于2003年签署,2004年4月生效,韩国农产品关税减让模式包括立即削减㊁5㊁7㊁9㊁10和16年内削减㊁搁置(维持现行税率,但对部分产品提供零关税配额)㊁例外㊁季节关税(新鲜葡萄在每年11月至次年4月非国产葡萄流通期分10年废除关税,而在每年5~10月国产葡萄流通期实行现行税率)等模式,除此之外还设置了部分配额产品㊂农产品又分为高度敏感产品㊁敏感产品㊁正常产品3类,分别占农产品总数的23%㊁14%和63%㊂1.3 韩国 欧盟F T A 关税减让模式韩国 欧盟F T A 于2011年生效,双方达成一致意见,将大米等16种韩国农产品排除在F T A 之外;大麦㊁黑麦等28种粮食作物采取搁置措施,关税税率不变;奶粉等12种产品维持现行税率,但适当分配零关税配额;作为韩国敏感农产品之一的牛肉在15年内逐步废除关税,前5年维持现行税率,第6~10年降为现行税率的75%,第11~15年降为现行税率的60%;水果类产品中,富士苹果和东洋梨分20年取消关税,而其他品种的苹果和梨则分10年取消关税㊂1.4 韩国 东盟F T A 关税减让模式韩国 东盟F T A 于2007年生效,将韩国农产品分为正常农产品㊁一般敏感农产品和高度敏感农产品㊂双方F T A 规定,正常农产品立刻采取减税模式,而敏感农产品进口量不得超过农产品进口总量的10%,一般敏感农产品关税在2012年1月前必须降至20%以内,在2016年1月前必须降至5%以内[1]㊂1.5 韩国已签署F T A 中农产品关税减让特征1.5.1 对本国农业的保护倾向明显韩国农产品在国际市场的总体竞争力不强,为此韩国政府通过关税和技术性贸易措施对本国农产品实行贸易保护㊂在关税方面,根据W T O 数据显示,韩国农产品平均关税达到59.3%,而中国㊁美国㊁欧盟的农产品平均关税仅为15.8%㊁5.2%和15.4%㊂在技术性贸易措施方面,韩国制定了严格的检验检疫标准㊁质量安全标准㊁标签标识标准限制农产品进口,以降低对本国农业的冲击㊂由此可见,韩国在积极推进F T A 谈判的同时,对农产品贸易自由化仍保持十分谨慎的态度,农产品减税模式和幅度也呈现复杂化和多样化特征㊂1.5.2 对不同对象国农产品市场开放程度不同总体来看,韩国在F T A 谈判过程中,充分考虑不同对象国的经济水平㊁农业特点㊁农产品结构等因素,农产品市场开放程度有所不同(表2)㊂针对经济发达国家,韩国通过适度提高农产品市场开放程度来换取发达国家在其他领域(如工业产品)的退让;对于经济欠发达国家,韩国则利用自身的经济优势和技术优势,提高农产品市场准入门槛,降低农产品市场的开放程度㊂倘若协定国特定农产品出口份额较大且给韩国国内同类产品带来较大冲击,韩国会大幅降低该类产品的开放程度,以保护本国农产品市场㊂1.5.3 详细划分敏感农产品并采取不同减税方式通过韩国已签署并生效的F T A 来看,根据敏感程度,韩国将不同农产品划分为非敏感㊁一般敏感㊁高度敏感㊁特别敏感4个级别㊂针对谷物㊁牛肉㊁大米㊁水产品等农产品,韩国通常采取特殊减税方式,如大米作为韩国最重要的粮食作物,排除在关税减让政策之外;针对其他高度敏感农产品,韩国通常采取暂时搁置㊁长期过渡(10~20年)㊁关税削减㊁配额管理等方式限制进口;对于一般敏感农产品,实施5~10年的关税削减期;针对一般农产品,则实施3~5年的关税削减期㊂表2 韩国已签署F T A 中农产品关税减让类型与幅度单位:%F T A 名称立刻废除短期废除(2~5年)中期废除(6~10年)长期废除(11~20年)季节关税再协商例外处理韩国 欧盟35.527.924.39.00.22.10.9韩国 智利27.134.515.00.70.121.41.1韩国 美国33.827.827.49.30.20.80.8韩国 东盟正常农产品一般敏感产品62.613.3高度敏感农产品关税削减至50%以下关税削减20%以上关税削减50%以上配额例外处理0.715.52.70.84.5数据来源:李明权和韩春花,2010[1]㊂642韩国F T A关税减让模式下中国农产品对韩国出口面临的挑战2.1韩国农产品关税类型复杂韩国政府对进口农产品设置了种类繁多的关税类型(表3),包括调节关税㊁优惠关税㊁配额关税㊁特别紧急关税等㊂通过对多种关税的综合运用,实现对农产品进口的有效调控㊂韩国是中国农产品在亚洲重要的出口市场,韩国种类繁多而又复杂的关税体系,阻碍了中国农产品对韩国出口,某些关税政策更是专门针对中国农产品设置,意在减少中国农产品在韩国市场的占有率㊂表3韩国农产品关税主要类型关税类型适用范围税率调节关税国内处于弱势的农产品,如果增加进口会引发市场混乱或危害国内农业长远发展在基本关税基础上加收不高于100%的调节关税优惠关税依据2008‘亚太贸易协定“,对没有缔结优惠关税条约的国家给予与缔约国同等优惠的关税平均税率47.8%配额关税低于规定配额给予关税减免,高于规定配额则实行高额关税或征收附加税配额外税率100%~800%特别紧急关税自2010年1月1日起对绿豆㊁红豆㊁水参㊁花生等25种农产品实施特别紧急关税,以应对农产品进口量激增或价格下降对本国农业造成的冲击税率不确定2.2韩国农产品市场开放程度有限农产品贸易是中韩F T A谈判的重要议题,但中韩对农产品贸易自由化问题的态度迥然不同㊂韩国工业发达而农业基础薄弱,农业经济总值占国民经济总产值的比例逐年下降,韩国农产品在国际农产品市场处于相对弱势地位㊂中韩F T A谈判要求两国逐步㊁分批次开放农产品市场,但当前韩国主要通过高额关税㊁农业补贴㊁技术性贸易措施等手段保护本国农业,农产品贸易自由化将给韩国农业带来巨大冲击,危害韩国农业安全㊂因此,韩国政府将农业安全提升到国家安全战略层面,在中韩F T A谈判中,韩国对农产品贸易自由化议题尤为谨慎㊂如将大米㊁辣椒㊁大蒜㊁鱿鱼㊁鳀鱼和带鱼等产品排除在关税减让政策外,正是为了最大限度地保护本国的敏感农产品㊂2.3韩国将加强技术性贸易措施2015年2月25日,中韩草签F T A,在所有1611种农产品中,中韩在10年内取消关税的一般产品占36.6%;10~20年之内取消关税的敏感产品占27.4%;难以完全取消关税的超敏感产品占36.1%;零关税品种占比为70%㊂今后韩国利用关税限制进口中国农产品的空间已所剩无几,将更多转向技术性贸易措施㊂技术性贸易措施具有形式多样㊁标准不一㊁针对性强的特点,带有一定的歧视色彩,由于技术性贸易措施无法量化,因此很难判断实施的合理性㊂韩国凭借技术领先优势,运用先进的检验检疫手段,制定了严格的农药㊁化学品最高残留限量标准,导致中国农产品多次因超标被扣留或退货,严重阻碍了中国农产品出口韩国市场㊂2.4韩美F T A压缩中国农产品出口空间韩美F T A谈判于2006年6月开始启动,先后进行8轮正式谈判,2007年4月达成初步协定,随后双方就敏感产品又进行多轮协商,于2007年6月签署F T A,并于2012年3月正式生效㊂至此,韩国成为第一个与美国签署F T A的亚洲国家㊂农业历来都是韩国的弱势产业,本国农业难以满足市场需求,农产品对外依赖度较高,农产品市场缺口较大,而中美正是韩国农产品两大主要进口国,中美两国农产品在韩国市场具有很大的相似性和竞争性㊂随着韩美F T A 的正式实施,绝大部分美国农产品的关税将会立即或逐步取消,相对中国农产品更具有竞争优势,进而大幅削弱中国农产品的竞争力,极大影响中国农产品出口韩国市场[2]㊂3韩国F T A农产品关税减让模式下加强中国农产品对韩国出口的对策3.1提高出口农产品竞争力首先,构建完善的农业支撑体系㊂在巩固和完善已有支农惠农政策的基础上,不断加大对农业的财政投入㊂中韩F T A规定将在不同阶段采取不同的关税减让模式,因此,中国应制定不同阶段的农业支持目标,把中韩F T A涉及关税减让的农产品划分为不同层次,对不同层次的农产品制定不同的出口目标和出口策略,提高中国农产品在韩国市场的竞争力㊂重点是通过不断加强农业基础设施建设和农产品出口基地建设㊁加大农业科技研发的投入力度㊁完善农业风险保障机制㊁提升农业组织化程度等途径,提升中国农产品综合生产能力㊂74其次,建立并完善农业风险保障体系㊂为有效减少韩国农产品对中国农业带来的冲击和影响,应尽早着手构建完善的农产品进口监测体系,从定性和定量两个维度对韩国进口农产品进行全面的分析㊁追踪㊁评估和预警㊂借鉴现有的相对成熟的农业法律,不断完善中国农业法律体系,以法律保障农业政策的落实,促进政府在农业管理上的规范化和制度化㊂最后,构建规范㊁科学的农业管理机制㊂现行农业管理机制存在农产品生产㊁加工㊁流通环节脱节,农产品生产和贸易调控不灵活等问题,对中国农产品出口韩国造成不利影响㊂政府应将农产品出口贸易作为中国农业 走出去 战略的重要一环,构建规范㊁科学的农业管理机制,实现农产品生产㊁加工㊁销售一体化,将政府调控与市场调节相结合,构建完整的农业产业链[3]㊂3.2 减少技术性贸易措施的不利影响技术性贸易措施是中国农产品进入韩国市场的阻碍因素之一,必须从内外两方面减少其不利影响㊂一方面,充分研究韩国农产品检验检疫标准及相关贸易限制政策,制定有针对性的应对方案,并充分利用WT O 规则进行诉讼,维护中国农业出口企业的合法利益;积极参与国际农产品技术标准和技术规则的制定,消除歧视性条款,提高技术标准的公平性和统一性;正确认识技术性贸易措施的短期效应和长期效应,通过倒逼机制敦促中国农业生产者重视产品质量,提升产品品质:①严格规范和管理农产品生产流程㊂对农产品产地㊁成分㊁标识等制定统一标准,加强对农产品生产㊁加工㊁销售的全程监管㊂②一方面,做好绿色㊁无公害㊁有机农产品的认证工作,构建农产品质量安全追溯机制,建立统一㊁规范的农产品全程追溯体系㊂另一方面,加强与韩国的沟通和交流,构建协商对话平台,建立争端解决机制,使合作共赢成为中韩农产品贸易的主流;同韩国开展多层次㊁多领域的农产品认证经验交流会,增强韩国对中国农产品质量安全的认可度,减少农产品贸易摩擦[4]㊂参考文献[1]李明权,韩春花.韩国已签署F T A 中的农产品贸易规则分析[J ].东北亚论坛,2010(4):53-60.[2]王飞.韩美F T A 对中韩农产品贸易影响研究[D ].青岛:中国海洋大学,2013.[3]娄朝阵.中韩F T A 的缔约策略分析[J ].国际贸易问题,2010(12):47-55.[4]陈晓娟.中韩F T A 对我国农产品贸易的影响研究[D ].北京:中国农业大学,﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏﹏2014.(上接第39页)满足㊂但在区域品牌建设实践中,一般均衡很难达到㊂在政府㊁市场和志愿组织共同供给公共产品时,往往会处于一种非均衡状态㊂区域品牌的供给效率往往取决于政府的收入㊁市场的收入㊁自愿组织的收入㊁公共产品的价格㊁政府对居民偏好的了解㊁市场对居民偏好的了解和自愿组织对居民偏好的了解㊂参考文献陈秋红,赵瑞安.2008.区域品牌的特性与发展策略[J ].商业时代(13):31-34.李华,张靖会.2008.公共产品需求弹性与市场供给的相关分析[J ].财政研究(10):36-39.李成威.2005.公共产品的需求与供给:评价与激励[M ].北京:中国财政经济出版社.李学工,易小平.2009.农产品区域品牌建设中的 公共产品私人自愿供给 问题研究[J ].兰州商学院学报(4):65-68.倪焱平.2008.基于博弈论的区域产业品牌培育途径及主体问题探讨[J ].经济前沿(2-3):46-48.孙丽辉,毕楠,李阳,等.2009.国外区域品牌化理论研究进展探析[J ].外国经济与管理(2):40-49.周燕,梁樑.2006.国外公共产品多元化供给研究综述[J ].经济纵横(2):74-76.周云峰.2010.基于公共产品理论的区域品牌供给研究[J ].生产力研究(5):151-153.席恒.2005.公共物品多元供给机制:一个公共管理的视角[J ].人文杂志(3):138-143.夏曾玉,谢健.2003.区域品牌建设探讨 温州案例研究[J ].中国工业经济(10):43-48.林德布洛姆.1994.政治与市场:世界的政治 经济制度[M ].王逸舟,译.上海:上海三联书店,上海人民出版社.T a k a f u m iI k u t a ,K o uY u k a w a ,H i r o s h iH a m a s a -k i .2007.R e g i o n a l b r a n d i n g m e a s u r e s i n J a pa n :e f f o r t s i n 12m a j o r p r e f e c t u r a l a n d c i t y g o v e r n m e n t s [J ].P l a c e B r a n d i n ga n dP ub l i cD i p l o m ac y,3(2):131-143.84。

韩国碳酸锂政策

碳酸锂作为锂电池的关键原料,在新能源、电动汽车和储能技术中有着举足轻重的地位。

韩国政府深知碳酸锂对其国内相关产业链的重要性,并因此实施了一系列的政策措施来促进产业的发展。

一、政府支持的措施1. 研发支持:韩国政府为碳酸锂及其相关技术的研发提供了大量的资金支持。

这包括为高校、研究机构和企业提供的研究经费,以及为新技术、新工艺提供的创新基金。

2. 基础设施建设:韩国政府投资兴建了多个碳酸锂提炼、加工和储存设施,以确保国内的稳定供应。

3. 人才培养:政府还重视碳酸锂产业的人才培养和引进,通过奖学金、实习机会和职业发展路径等措施吸引和留住人才。

二、税收政策1. 税收优惠:韩国政府对碳酸锂的生产、加工和出口企业给予了一定的税收优惠,如减免企业所得税、增值税等,以降低企业的运营成本。

2. 进口关税:为了保护国内产业,韩国政府对进口的碳酸锂征收了一定的关税,但同时也在自由贸易协定的框架下逐步降低或取消关税。

三、出口限制韩国政府在某些时期可能会对碳酸锂的出口实施限制,以确保国内市场的稳定供应。

这些限制可能包括出口配额、出口许可证制度或出口关税等。

四、政策对韩国碳酸锂产业的影响1. 促进技术创新:政府的研发支持和税收优惠鼓励了企业进行技术创新,提高了韩国碳酸锂产业的竞争力。

2. 保障供应稳定:通过基础设施建设和出口限制等措施,政府有效地保障了国内碳酸锂的稳定供应。

3. 降低企业成本:税收优惠和关税政策有助于降低企业的生产和运营成本,提高企业的盈利能力。

五、与其他国家政策的比较1. 中国:中国政府同样重视碳酸锂产业的发展,并实施了一系列的政策措施,如提高进口关税、实施出口配额管理等,以保护和发展国内产业。

与韩国相比,中国的政策可能更加注重于产业规模和市场份额的扩大。

2. 美国:美国政府则更加注重于市场的自由竞争和技术创新,对碳酸锂产业提供的直接支持相对较少,但会通过税收优惠和研发资金等方式鼓励企业创新。

3. 欧洲:欧洲各国政府对碳酸锂产业的政策各不相同,但普遍重视环境保护和可持续发展。

关税的种类

一、关税的种类韩国关税制度的基本法律是《关税法》,关税政策的制定机构是企划财政部,执行机构是关税厅及下属机构。

韩国关税按照征税标准可分为从价税、从量税和混合税三种,以从价税为主。

按照征收目的不同,韩国关税主要包括基本税率、反倾销税、协定税率、国际合作税率、特别紧急关税、紧急关税、调整关税、配合税率、简易税率、特惠税率以及韩国与智利FTA、韩国与新加坡FTA、韩国与欧洲自由贸易联盟(EFTA)FTA、韩国与东盟(ASEAN)FTA、韩国与欧盟(EU)FTA、韩国与秘鲁FTA、韩国与美国FTA、韩国与土耳其FTA、韩国与印度CEPA协定税率等等。

对某一商品征收关税适用的税率依次按①反倾销税、反补贴税、报复关税、紧急关税、特定国家商品紧急关税、农林畜产品特别紧急关税;②国际合作关税、优惠关税、WTO协定税率、FTA税率、CEPA协定税率;③调整税率、配合税率;④特惠关税;⑤暂定税率;⑥基本税率的顺序确定。

对进出境旅客及国际飞行器、运输工具上的乘务员所携带进境物品、邮递物品、在国外修理交通工具或更换零配件时使用的物品、托运物品等适用简易税率。

二、关税减免根据韩国《关税法》规定,关税减免分为无条件减免和有条件减免两种类型。

具体减免内容包括:对驻韩外交机构公用品和外交官及家属自用品予以免税(第88条)、对税率不均衡物品予以减免税(第89条)、对学术研究用品予以减免税(第90条);对宗教用品、慈善用品和残疾人用品予以免税(第91条);对政府用品予以免税(第92条);对特定物品予以免税(第93条):对小额物品予以免税(第94条);对环保物品予以减免税(第95条);对旅客携带物品、搬家物品等予以免税(第96条);对进口复出口商品予以减免税(第97、98条);对出口复进口商品予以免税(第99条):对损害商品予以减税(第100条):对海外租赁加工商品予以减税(第101条):对用于出口的原材料予以减免税和退税(第104条);对设备租赁予以减税(第105条),并依据合同内容予以退税(第106条);关税的分期缴付(第107条)等等。

国家税务总局关于中韩两国政府避免双重征税协定有关条文解释的通知

国家税务总局关于中韩两国政府避免双重征税协定有关条文解释的通知文章属性•【制定机关】国家税务总局•【公布日期】1994.11.18•【文号】国税函发[1994]687号•【施行日期】1994.11.18•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】缔结条约与参加国际公约正文国家税务总局关于中韩两国政府避免双重征税协定有关条文解释的通知(1994年11月18日国税函发[1994]687号)各省、自治区、直辖市国家税务局,各计划单列市国家税务局:我国政府和韩国政府关于对所得避免双重征税和防止偷漏税的协定(以下简称“协定”)将于1995年1月1日起执行。

根据双方会谈情况及最近磋商达成的谅解,现对有关条文的解释通知如下:一、关于第一条人的范围协定第一条规定适用人为中、韩双方各自的居民公司、居民个人。

为保证协定执行,防止滥用税收协定,凡我国居民公司、居民个人需在韩国享受该协定条文规定优惠的,必须向韩国税务主管当局提供由我国县(市)级以上国税局签署的《中国居民身份证明》。

韩国居民公司、居民个人需在我国享受该协定条文规定优惠的,在韩方未向我方提供其主管当局制作的统一的韩国税收居民身份证明前,必须填报我方关于《外国居民享受税收协定待遇申请表》,经我国县(市)级以上国税局审批后,给予协定条文规定的优惠待遇。

二、关于第八条海运和空运及议定书第一款、第二款根据协定第八条及议定书的规定,我国海、空运企业从事国际运输从韩国取得的收入、利润,韩国应免征增值税、企业所得税;我国海、空运企业派驻韩国办事处人员的工资、薪金和类似报酬,韩国应免征个人所得税。

按照对等原则,韩国海、空运企业从事国际运输从我国取得收入、利润,我国应免征营业税及外商投资企业和外国企业所得税;韩国海、空运企业派驻我国办事处人员的工资、薪金和类似报酬,我国应免征个人所得税。

三、关于第十一条利息根据协定第十一条第二款的规定,支付利息征收预提税的限制税率为10%。

韩国宏观环境分析

韩国的宏观环境分析韩国位于朝鲜半岛南部。

朝鲜半岛地处亚洲大陆的东北部,自北向南延伸,全长1100公里。

韩国的总面积为99600平方公里。

韩国的领海与太平洋最西部的海域交汇。

朝鲜半岛北部与中国和俄罗斯接壤,东部濒临韩国东海,与邻国日本隔海相望。

除与大陆相连的半岛之外,韩国还拥有3200个大小岛屿。

其中最负盛名的自然当属素有东方夏威夷之称的济州岛。

一、政治制度韩国现行宪法是1987年10月全民投票通过的新宪法,1988年2月25日起生效。

新宪法规定,韩国实行“立法、行政、司法”三权分立政体和依法治国的体制。

二、关税制度韩国目前仅对进口商品征收关税,平均税率为8%。

韩国进口关税的税率包括基本关税率和在此基础上调整的临时关税率、弹性关税率和替代退还优惠关税率(以上由韩国政府根据需要决定征收),以及韩国政府和其它国家协商决定的减让税率,如WTO协定税率、ESCAP(亚太经社理事会)发展中国家间贸易协定所规定的减让税率、GATT发展中国家间减让税率等。

韩国关税的课征分为以商品价格为标准的从价税和以商品数量为标准的从量税方式两种,但在实际执行中,绝大部份是按从价税的标准征收的。

在其现行关税体制中,用于市场保护的关税包括调节税、报复关税、紧急关税、特别紧急关税、补偿关税等。

三、外汇政策韩国的货币为韩元。

韩元实行自由自由浮动汇率制。

韩国从1990年3月起,改变已往实行了20年的固定汇率制,实行由外汇市场供求状况决定的市场平均汇率制。

实际汇率水平的确定,分为韩元对美元的买卖基准率和韩元对其它外币的买卖基准率。

同世界上多数国家一样,韩国汇率采用直接标价法。

《外汇交易法》规定,在必要情况下,财政经济部长官可以决定外汇市场的基准汇。

四、国民经济发展韩国面积99,237平方公里,人口4,485万。

韩国的经济水平位居亚洲前列,经济增长速度位居世界前列,有"亚洲四小龙之一"的美誉。

工业是韩国国民经济的主导部门,其产值占韩国总产值的1/3,制造业占29.8%。

各国关税起征点

斯里兰卡

Sri Lanka

LK/094

SZX1800CMB

低值课税品:商业价值<100USD的物品,高值课税品:商业价值≥100USD的物品

孟加拉

Bengal

BD/880

PVG2200DAC

除文件外,所以包裹有关税

巴基斯坦

Pakistan

PK/092

SZX0100KHI

希腊

Greece

GR/030

SZX0900CDG

如申报价值在22欧元或以上的,必须在发票内提供收货方EORI编码,且会因而产生额外费用如关税,清关时间亦会延长;

是否产生关税,产生的税费金额都取决于当地法律法规,以上标准仅供参考。

荷兰

Netherlands

NL/031

SZX0900பைடு நூலகம்DG

如申报价值在22欧元或以上的,必须在发票内提供收货方EORI编码,且会因而产生额外费用如关税,清关时间亦会延长;

≥92

美国

America

US/001

PVG0700JFK

≥800USD;≥2500USD需要正式报关

泰国

Thailand

TH/066

PVG0900BKK

≥42USD

越南

Vietnam

VN/084

SZX0100SGN

≥45USD

澳大利亚

Australia

AU/061

PVG1530MEL

≥783USD有关税

1.低值课税品:商业价值<100USD及小于50kg的物品,

2.高值课税品:商业价值≥100USD的物品或≥50kg物品

菲律宾

韩国税制——精选推荐

韩国税制韩国是以直接税为主的国家,实⾏中央、省、市(县)三级课税制度。

现⾏的主要税种有:国税(中央税)包括个⼈所得税、公司所得税、社会保障税、增值税、特别消费税、遗产和赠与税、酒税、印花税、证券交易税、交通税、教育税、农村开发特别税、综合不动产税等。

省税包括财产取得税、注册税、闲暇税、许可证税、公⽤设施税、地区开发税、地⽅教育税等。

市、县税包括居民税、财产税、机动车税、农业所得税、屠宰税、烟草消费税、汽车燃料税等。

(⼀)主要税种1.公司所得税⑴纳税⼈公司所得税纳税⼈分为两类:本国公司和外国公司。

本国公司即居民公司,指其总部或者主要机构设⽴在韩国的公司,2006年1⽉1⽇起,还包括有效管理地在韩国的公司,它们应当就其来源于全世界的所得缴纳公司所得税;其余则为外国公司,它们仅就其来源于韩国的所得纳税。

⑵征税对象、税率公司所得税的应税所得包括纳税年度公司实现的所有所得和公司清算实现的清算所得。

公司转让资本性资产实现的资本利得,不区分持有期限的长短,统⼀按普通所得征税。

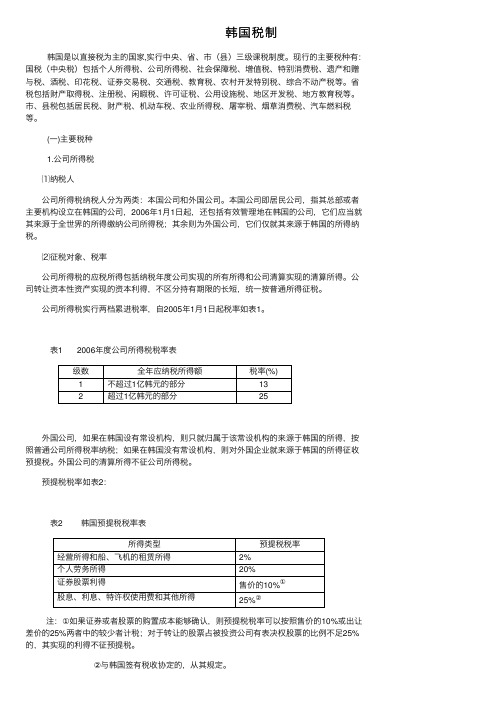

公司所得税实⾏两档累进税率,⾃2005年1⽉1⽇起税率如表1。

表1 2006年度公司所得税税率表级数全年应纳税所得额税率(%)1不超过1亿韩元的部分132超过1亿韩元的部分25外国公司,如果在韩国设有常设机构,则只就归属于该常设机构的来源于韩国的所得,按照普通公司所得税率纳税;如果在韩国没有常设机构,则对外国企业就来源于韩国的所得征收预提税。

外国公司的清算所得不征公司所得税。

预提税税率如表2:表2 韩国预提税税率表所得类型预提税税率经营所得和船、飞机的租赁所得2%个⼈劳务所得20%证券股票利得售价的10%①股息、利息、特许权使⽤费和其他所得25%②注:①如果证券或者股票的购置成本能够确认,则预提税税率可以按照售价的10%或出让差价的25%两者中的较少者计税;对于转让的股票占被投资公司有表决权股票的⽐例不⾜25%的,其实现的利得不征预提税。

韩国海关法

韩国海关法

韩国海关法主要内容有:

1、出境规定。

外币限制为10000美元或当地币等值;珠宝、金属限制为出境时携带的金属物品,如首饰,若超过总价1000000韩元(约合6500元人民币),须向海关申报;药物限制为只有处方药在有医生在场的情况下可以带走,超过规定数量的处方药需要填写海关申报表格;化妆品限制为一般化妆品可免税带回,但是当含有易制毒品的成分时,需要填写海关申报表格;其他物品限制为所有旅行装备和别墅装备都需要进行海关申报。

2、入境规定。

禁止携带烟草制品和易制毒药品入境;禁止携带韩国的鸟巢数组物品入境;禁止携带豆腐入境。

中国五金模具出口韩国关税税率表

中国五金模具出口韩国关税税率表

近年来,中国五金模具出口韩国的市场需求不断增加。

然而,韩国政府对进口商品征收关税,这也影响到了中国五金模具出口韩国的价格。

为了让出口商和消费者更好地了解韩国关税税率,以下是中国五金模具出口韩国的关税税率表:

1. 所有五金模具类别:13%

2. 塑料模具:8%

3. 金属冲压件:5%

4. 金属铸造件:5%

5. 机械零部件:5%

需要注意的是,以上税率仅供参考。

实际的税率可能会因为贸易协议、产品类型、货物价值等各方面因素而有所调整。

因此,出口商在出口产品之前最好先咨询相关的法律和行业规定,以避免不必要的损失和纠纷。

总而言之,中国五金模具的出口韩国市场具有广阔的发展前景。

只要出口商们按照相关规定合理运作,把握市场需求,就能够在外贸领域获得更多的机会和利润。

各国关税起征点 3.9

新西兰

含运费低于308USD 1.低值免税品:CIF价值<400新西 New Zealand 兰元的物品 2.高值课税品:CIF价值≥400新西兰元的 物品 Sri Lanka Bengal Pakistan 低值课税品:商业价值<100USD的物品,高值课税 品:商业价值≥100USD的物品 除文件外,所以包裹有关税 1.低值课税品:商业价值<100USD及小于50kg的物 品, 2.高值课税品:商业价值≥100USD的物品或≥50kg物 品 1.低值免税品:FOB价值<200USD物品 2.低值课税品:200USD≤FOB价值<500USD的物品 3.高值课税品:FOB价值≥500USD的物品 如申报价值在22欧元或以上的,必须在发票内提供收货 方EORI编码,且会因而产生额外费用如关税,清关时 间亦会延长;

中国 西班牙 瑞士 挪威 英国

1000RMB(约150USD) 30USD 100CHF(100USD) 非欧盟成员国 35USD 非欧盟成员国 15GBP (18USD)

各国关税起征点

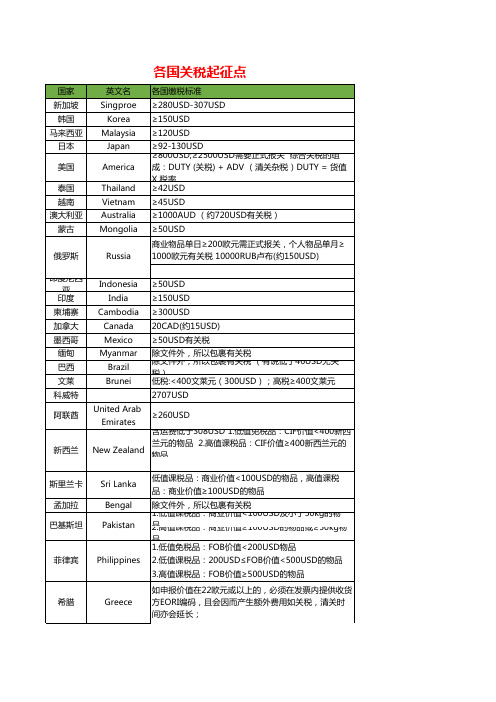

国家 新加坡 韩国 马来西亚 日本 美国 泰国 越南 澳大利亚 蒙古 俄罗斯 印度尼西 亚 印度 柬埔寨 加拿大 墨西哥 缅甸 巴西 文莱 科威特 阿联酋 United Arab Emirates 英文名 Singproe Korea Malaysia Japan America Thailand Vietnam Australia Mongolia Russia Indonesia India Cambodia Canada Mexico Myanmar Brazil Brunei 各国缴税标准 ≥280USD-307USD ≥150USD ≥120USD ≥92-130USD ≥800USD;≥2500USD需要正式报关 综合关税的组 成:DUTY (关税) + ADV (清关杂税)DUTY = 货值 X 税率 ≥42USD ≥45USD ≥1000AUD (约720USD有关税) ≥50USD 商业物品单日≥200欧元需正式报关,个人物品单月≥ 1000欧元有关税 10000RUB卢布(约150USD) ≥50USD ≥150USD ≥300USD 20CAD(约15USD) ≥50USD有关税 除文件外,所以包裹有关税 除文件外,所以包裹有关税 (有说低于46USD无关 税) 低税:<400文莱元(300USD);高税≥400文莱元 2707USD ≥260USD

韩国海关法

韩国海关法

第一:韩国入境限制物品

韩国海关规定,在入境时以下物品为限制携带物品,具体包括:枪支火药等各类武器、毒品及可制造毒品的各种药物、无线接收机等各种无线装备、用于商业出售的各种商业目的物品、被划为文物的各种物品。

第二:韩国入境违禁物品

韩国海关将影响国家安全的物品、传播淫秽内容的物品、危害公共利益的物品、假币、伪造债券等产品,都划入了旅客不能携带的违禁物品行列,如果在入境时携带了以上物品,将会受到响应的惩罚。

第三:韩国入境可携带物品

韩国海关规定,旅客携带的价值在30万韩元以内的礼品或土特产品,都属于可带入免税品。

此外,那些在韩国购买并通过正常通关手续被带出境的商品,在被再次带入韩国国境时,也会被划入完全免税的范围。

韩国海关按照国际通行的做法,还规定了酒类、香水、烟草类产品的携带上限,在1升以内的1瓶酒类产品可以免税入境、在2盎司以内的1瓶香水类产品可以免税入境、在200支以内的香烟、50支以内的雪茄、250克以内的其他烟草制品也可以免税入境。

第四:韩国入境可携带现金

韩国入境时,旅客携带1万美元以下的现金可以不用特别申报,而如果数额超过这一限制,就要向韩国海关进行申报,其他货币则按

汇率与美元进行换算,相当于1万美元以上的其他国家货币也同样需要进行申报。

韩国关税法

韩国关税法

韩国关税法是指韩国政府为保护国内企业和促进贸易平衡而实

施的法律规定。

根据韩国关税法,韩国政府将对进口商品征收关税,并且可能实施配额限制、反倾销和反补贴措施等限制措施。

韩国关税法的实施目的是促进国内经济的发展和保障国家利益,但也会对国际贸易造成一定的限制和影响。

近年来,随着韩国加入多边贸易体制和签署自由贸易协定的增多,韩国关税法也逐渐趋于开放和透明化,以促进国际贸易合作和共赢。

- 1 -。

韩国税制简介及主要税制情况

韩国税制简介及主要税制情况2019-09-14⼀、韩国税制简介韩国实⾏征税制度始于三国时代,当时主要是按照中国唐朝时期的征税法实施,如:征、⽤、征制度。

之后经过新罗、⾼丽、朝鲜时代,⼀直到近代税收制度发展很快。

1934年,朝鲜总督府从当时的财务局中划出税务部门,成⽴了地⽅税务局、税务署,这样初步形成了独⽴的税务部门。

1966年3⽉,韩国正式成⽴国税厅,下设4个地⽅国税厅和77个税务署。

1975年1⽉1⽇,全⾯实⾏综合所得税制度,之后相继出台了转让所得税、特别附加税、国税基本税、⾮法利润税等税法。

1977年开始实施增值税、特别消费税,1993年12⽉颁布了⼟地超标利润税。

1997年1⽉,韩国实施了国家税收综合管理体系,税收业务进⼊了电⼦化管理时代,形成了国家税收信息化的机制,同年6⽉,修订了纳税⼈权利宪章。

1999年3⽉国税厅⽹站开通,1999年9⽉国税厅进⾏了机构改组,设⽴了1个地⽅国税厅和35个税务署,改变了国税⾏政组织机构。

2001年3⽉成⽴了国家税务综合洽谈中⼼,并设置专门机构解答和处理通过电话、来访、电⼦邮件、书信等询问的各种各样的税务问题。

韩国国家税务机关今后发展⽬标是:提供最优质税务服务;建⽴公平的税务机制;扩⼤纳税⼈参与机会;营造具有活⼒的组织⽂化氛围。

⼆、韩国税收征税情况⽬前,韩国拥有⽐较完善的税收制度,透明度较⾼,执法较严,韩国税收主要分为两⼤类:⼀是国税。

这是韩国最主要的税收。

国税由国内税、交通税、关税、防卫税、教育税、农渔村特别税等6种税收组成,其中国内税是国税当中的最⼤税收来源,可分为直接税、间接税、印花税、过年度收⼊税等四⼤种类。

⽽直接税和间接税⼜是韩国最直接、最重要的税收源,直接税由所得税、法⼈税、⼟地超标利润税、遗产及馈赠税、资产再评估税、⾮法利润税等6种组成。

间接税由增值税、特别消费税、酒税、电话税、证券交易税等5种组成;⼆是地⽅税。

近⼏年,韩国国民每年为国家上缴各种税收超过100万亿韩元(1美元约1000韩元)2003年达到了147.79万亿韩元,近⼏年征税情况见下表:种类年度单位2001200220031,国内⽣产总值(GDP)亿元6,221,2266,842,6357,213,4592,征税总额1)国税国内税交通税关税农特税2)地⽅税3,国内税承担率%1,224,577 957,928 740,273 105,34959,234937,82515,256266,64911.91,354,9351,039,678 822,25994,79366,013835,31621,289315,25712.01,477,9711,146,642 922,311 100,00568,4732136,51319,317331,329%19.719.820.55,⼈⼝千名47,34347,64047,9256,⼈均负担1)国内总⽣产2)纳税负担千元千元11,6502,58712,5182,84415,0523,083近⼏年各种国税税收征收情况种类年度200120022003合计1,国内税--直接税所得税法⼈税⼟地超过利润税遗产赠送税资产再评估税酒税电话税证券交易税--印花税过年度收⼊74,027,343 36,759,872 18,662,954 16,975,149 85948,392 173,462 --35,080,615 25,834,726 3,633,613 2,468,163 1,346,194 1,797,919 476,559 1,710,297 82,225,915 39,261,692 19,160,496 19,243,149 2856,163 1,885--40,605,629 31,608,756482,1791,876,415 92,231,159 47,734,645 20,787,302 25,632,684--1,315,058 399--42,514,026 33,447,038 4,732,9852,726,1811,3611,606,461 456,5131,525,9752,交通税3,防卫税4,教育税5,农渔村特别税10,534,875 1,0353,782,500 928,0299,479,279 7303,531,5751,379,104 10,000,473近⼏年各种税收纳税⼈员情况(单位:名)种类年度200120022003合计--直接税所得税法⼈税遗产赠送税--间接税增值税特别消费税酒税电话税证券交易税交通税8,294,1404,503,5004,164,893286,38256,7103,790,6403,709,0356,4441,2921273,85259,184,3715,114,9824,741,1183,963,4547,4921,3041297,12259,340,7655,235,5374,849,189330,18756,1614,105,2283,994,6657,7871,38012101,3495三、主要税制情况介绍(⼀)增值税韩国从1977年开始实施增值税,⽬前共有⼋章三⼗六款,主要内容如下:1,韩国增值税定义是:对销售商品或提供服务所发⽣的交易额征收⼀定⾦额的税⾦。

韩国贸易壁垒

韩国贸易壁垒1.调节关税。

依据现行《关税法》,韩国政府对国内竞争力较差、因进口增加可能导致市场混乱或损害国内产业的农、林、畜、水产品,以及为保护环境、消费者利益、国内产业的均衡发展等需临时保护的产品,在基本关税的基础上,加征不超过100%的调节关税。

调节关税每年经韩国财政经济部审议后以总统令的形式发布实施,适用期限一般为1年。

2003年,韩国征收进口调节关税的产品种类为23类,其中涉及中国的产品有22类。

2003年12月8日,韩国关税审议委员会审议了《2004年度调节关税和弹性下调关税运用》案,经国会批准后以总统令的形式公布,并于2004年1月1日起实施。

该案取消了绢丝、绢织物、棉织物及棉纱罗3类产品的调节关税,将活鲷鱼和活鲈鱼、冷冻鳐鱼、冷冻鱿鱼和冷冻墨鱼、松茸、豆酱饼5类产品的调节关税降低了3%~5%。

在征收调节关税的20种产品中,活河鲈鱼、松茸、虾酱、粉条、豆酱饼、混合调味料(包括辣椒酱)等11种产品全部或大部分自中国进口,且均为中国有竞争优势的产品。

中方认为,韩国减少适用调节关税的产品种类及下调的税幅十分有限,调节关税制度仍对中国相关产品对韩出口构成了限制。

2.关税配额。

在乌拉圭回合谈判中,韩国获准对大米、玉米等67种农产品实行关税配额管理。

对受配额管理的部分产品,韩国征收高达200%以上的配额外关税,如芝麻的配额外关税为700%、大蒜为364%、绿豆为614.3%、大枣为618.3%、绿茶为519.3%。

中国大部分具有竞争力的农产品被韩国政府纳入关税配额管理范围,较高的配额外关税实际上阻碍了中国相关产品对韩出口。

3.税目适用。

韩国海关对进口“混合产品”(由多种成分构成的产品)适用税率时,经常按照产品的“主要成分”,甚至“进口目的或动机”进行分类。

这种做法往往致使产品适用不合理的高关税。

例如,中国企业对韩出口混合饲料或混合饲料添加剂时,韩国海关通常将产品本身的税率与主要成分的税率进行比较,选择税率高的标准征税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

[韩国]关税政策

1、随着关税总水平的降低,各种减免税政策逐步减少或取消,但对自动化设备、存储有高科技软件的磁盘磁带等还是保留了免税政策。

对用于高科技工业的机器和设备实行临时免税政策,对部分中小产业所需要的设备、机器和建筑材料实行分期付款制度。

这些减免税政策措施,从1994后开始逐步减少或废止。

2、1998年前,韩国每年将降低高科技、船和飞机的使用等特殊行业的关税税率,同时逐步废止这些行业的关税减免政策。

3、为符合WTO的规定,韩国将改变原先对特殊行业实行减免的做法,代之以对一些特殊职能实行减免关税政策,如科研、自动化、环境污染、预防灾害等主要的材料和设备实行关税减免。

4、加快通关速度,改革关税清算制度。

1990年以前,进口商在缴付关税情况进行核查。

核查完毕前,不允许货物进口。

从1991年起,进口商在缴付关税后,即可得到进口许可,在货物进口以后海关再复核关税缴付情况。

1、随着经济的增长进口量的增加,韩国已变成世界上一个主要的贸易国。

自1992年起,韩国已成为应用国际货币基金组织第8款和关贸总协定第11款的国家之一,主要市场已经开放,几乎全部商品都可自由进出口。

关税调整作为唯一正常贸易措施,其其地位将变得更加重要。

今后韩国经济将继续外向型增长策略,追求经济自由化、开放化、国际化。

2、为促进工业结构调整,建立有相当优势的经济基础,韩国关税政策重点将放到工业保护和财政收入方面。

工业保护的手段,将符合国际惯例和有关国际协约规定。

3、继续降低关税税率达到国家的关税水平。

适当调整关税税率,增加农产品进口的自由度。

4、加强弹性关税制度,改变经济环境。

韩国将充分运用符合WTO保护条款的紧急关税和符合有关国际协约的关税手段,使用国际协定的反倾销税、反补贴税、防止不正当贸易的增长。

运用关税配额制度,稳定物价水平。

韩国财政经济院海关关税局由关税制度课、产业关税课、海关协力课组成。

主要负责:

1、关税政策的计划协调;

2、起草和解释有关关税法律、法规;

3、提出关税税率调整方案;

4、多边和双边谈判;

5、国际海关协定的实施及运用。

1、“海关法”韩国在外贸方面有三个重要法律:“海关法”、“外汇管理法”和“外贸法”其中“海运法”于1949年11月23日颁布,是海关管理的基本法律。

“海关法”由11章243条组

成、包括总则、估价和税收、运输设备、保税区、海关运输、海关清算、海关当局、弄事规定、调查与处理等内容。

海关关税税率作为“海关法”的附件。

2、“海关退税特别法”为鼓励出口、简化通关手续,韩国对部分生产出口商品用的原材料实行退税制度。

“海关退税特别法”颁布实施于1975年7月1 日。

3、“海关社法”韩国有关海关经纪人的规定原设于“海关法”中,1996年7 月1日起,将有关内容人“海关法”中分离出来,颁布实施了“海关社法”

4、其他相关法律:有关进口商品关税减免的有“沽免关税规定法”和“外资导向法”还有“自由出口区设施法”、“检疫法”、“食品卫生保健法”、“医药法”、“高压气体管理法”、“农产品检验法”、“产品检验法”等等。