获利能力及股东利益分析.pptx

获利能力分析PPT课件

•

=净利润/销售收入 Х 销售收入/总资产

•

=销售利润率 Х 总资产周转率

• 公式:权益净利率=(净利润/股东权益) Х 100%

• 反映1元股东权益赚取的净利润,衡量总体股东权益的获利能力。

• 区别于每股收益。每股收益的分母为流通在外的普通股股数,权益 净利率的分母为所有者权益总额。

• 权益净利率=净利润/总资产 Х 总资产/股东权益

际利润通常也不同。

• 边际利润的概念: • 边际利润(M)=销售收入(S)-变动成本(V) • 计算案例:P137表10-1

指标的分析

• 在比较毛利率水平高低时,要区分行业的不同,参照该行业 的平均毛利率,正确评价企业的获利能力。

• 有些行业毛利率水平比较高,比如零售行业、快消品行业, 这些行业的特点是营业周期短,营业成本中所含固定费用低, 需要弥补的期间费用高(高额的广告费及其他销售费用开支)。

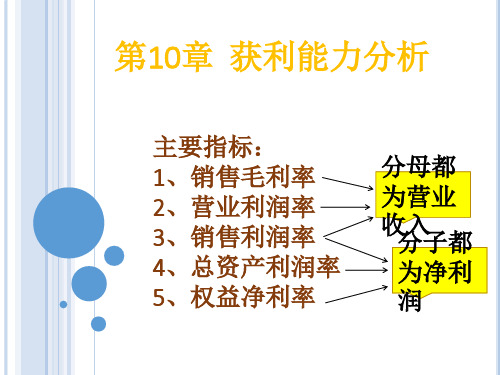

第10章 获利能力分析

主要指标:

1、销售毛利率 2、营业利润率 3、销售利润率 4、总资产利润率 5、权益净利率

分母都 为营业 收分入子都

为净利 润

• 毛利是企业利润形成的基础,企业的销售毛利率越高,抵 补各项期间费用的能力就越强,企业的获利能力也越强。

• 影响企业收2)购货成本或产品的生产成本。影响的是成本 • (3)企业生产或经营商品的品种结构。品种不同,产品的边

• 有些行业毛利率水平比较低,比如工业企业,这些行业的特 点是营业周期长,营业成本中所含固定费用高(固定资产折 旧费),需要弥补的期间费用低。

营业利润率

• 该指标用于衡量企业整个营业活动的获利能力。该指标表明1元 销售收入与其成本费用之间(不包括利得和损失)可以“挤”出来 的营业利润。

《获利能力分析》课件

积极生活的作文素材2、雨水净化空气,泪水净化心灵。

成长是苦痛的,这种苦痛并非来自成长本身,而是在成长过程中我们要面对那么多转变和刻骨铭心3、有抱负在的地方,地狱就是天堂。

有盼望在的地方,苦痛也成快乐。

4、当你能飞的时候就不要放弃飞,当你能梦的时候就不要放弃梦,当你能爱的时候就不要放弃爱,人总是珍惜未得到的而遗忘所拥有的。

欢乐不是由于拥有的多,而是计较的少。

5、或许有些人很可恶,有些人很卑劣。

而当我们设身处地地为他想一想的时候,我们才能知道:他比我们还可怜。

所以请谅解和宽容全部你见过的人,好人或者坏人。

6、世上最可悲的是有眼睛却视若无睹,有耳朵却充耳不闻。

人生中每个人都不缺少机会,但缺少目光和聪明。

7、抓不住的沙,放下一把;抓不住的人,放下也罢!在人生中,必要的放弃不是失败是才智;必要的放弃不是削减是升华。

8、世上最难解的锁是心锁,最难开的门是心门,最难点的灯是心灯,最难走的路是心路。

心门不开世界的精彩就不会进来,生命中我们应当感谢两种人,一种打开我们心门的人,一种陪我们一同走过心路历程的人。

9、胜利者说:虽然这个很困难,但它是可能的;失败者说:那是可能的但它太困难。

有什么样的心境就有什么样的格局,有什么样的想法就有什么样的活法,有什么样的行动就有什么样的.结果。

虽然这只是个很小的差异,但却注定了结果的不同。

10、今日有许多人不是不想接受新观念,而是不愿抛弃旧观念。

可胜利不是得到多少东西,而在于把身上多余的东西仍掉多少。

11、你能够掌控的是你的努力,但你掌控不了的是结果。

我们无法预报将来,只有更好的努力如今!为明天做预备的最好方法就是集中全部的才智,全部的热忱,把今日的事做得尽善尽美,这就是应付将来的唯一方法。

12、天下有两难,登天难求人更难;世间有两苦,黄连苦贫困更苦;世上有两险,江湖险人心更险;世上还有两薄,春冰薄人情更薄。

所以要塑造自己永不被替代的价值,永久被利用的价值。

13、我们不能成为贵族的后代,但我们可以成为贵族的祖先。

企业盈利能力分析(ppt45页).pptx

是指假设当期转换为普通股会减少每股收益的潜 在普通股,目前常见的潜在普通股主要包括:可 转换公司债券、认股权证和股份期权等。

稀释每股收益:考虑潜在的普通股

复③杂复资杂本股结权构结:构指问企题业除了发行普通股外还发行可 转换债券、认股权证、股票选购权等,这些产权资 本有可能转成普通股,从而增加流通在外的普通股 股数。流通在外的普通股股数越多,对每股收益的 稀释作用就越大。

的现金收入。

第二节 资产经营盈利能力分析

一、资产经营盈利能力内涵与指标 1、资产经营盈利能力内涵

企业运营资产所产生的利润的能力。

2、资产经营盈利能力的基本指标

➢ 总资产报酬率

总资产报酬率(总资产收益率、总资产利润率)

★含义:是指企业息税前利润与平均总资产之间的比率, 它用来衡量企业运用全部资产获利的能力。

发行在外的普通股加权平均数(流通股数)

注意: (1)分子必须扣除优先股股利。 (2)引起所有者权益总额变动的股数变动(增发股票、回购股票

等)需要计算加权平均:

发行在外普通股加权平均数=期初发行在外普通股股数+当期新发 行普通股股数×已发行时间/报告期时间-当期回购普通股股数× 已回购时间/报告期时间

1、净资产现金回收率

经营活动净现金流量 净资产现金回收率= ────────

平均净资产

可以作为净资产收益率的有效补充 ,即可以补 充观察净资产收益率的盈利质量。

2、盈利现金比率

经营活动净现金流量 盈利现金比率= ────────

净利润

❖通常情况下,该比率越高,公司盈利质量就越高。 ❖该比率小于1,说明本期净利润中存在尚未实现

只研究利润与收入或成本之间的比率关系。 反映商品经营盈利能力的指标:

财务获利能力及股东利益分析(ppt 56页)

因此,按行业、地区及子公司报告主要经营 和财务指标就成为一项披露要求。

23

利用分部报告(续1)

按规定,我国上市公司应该披露:

(1)按行业、产品、地区说明主营业务收入、 主营业务利润的构成情况。

(2)对占主营业务收入或主营业务利润10%以 上的业务经营活动及其所属行业,以及占 主营业务收入或主营业务利润10%以上的 主要产品应予介绍。主营业务及其结构较 上期发生较大变化的,应予以说明。

(净收益-优先股股利)/ 流通在外的普通股加 权平均股数

之所以扣除优先股股利,是因为它从税 后利润中支付;

“流通在外”的含义是:要扣除库藏股;

26

普通股每股收益(续1)

分母之所以要取加权平均值,是因为, 分子(利润)是“全年”实现的;

同时,分母(流通在外的股份数)则 在年内可能有变化——如:因形成库 藏股而减少,因新股发行而增加。

经营资产周转率:

销售净额 / 年平均经营资产

20

3、固定资产周转率

固定资产周转率:

销售净额 / 年平均固定资产净值

这一比率的意义在于:反映企业固定资产

利用效率。

应该注意的是:当企业固定资产净值率过

低(如因资产陈旧或过度计提折旧),或者 当企业属于劳动密集型企业时,这一比率就

可能没有太大的意义。

21

杜邦分析体系

资产利润率 = 销售利润率×资产周转率 资本利润率 = 资产利润率 × 权益乘数

其中: 权益乘数 = 资产总额 / 权益总额 说明:获利能力分析可以观察比率趋势

22

二、利用分部报告

越来越多的企业从事一种以上行业(产品) 的经营活动。

获利能力及股东利益分析教学课件

8

3、销售净利润率

• 销售净利润率:净利润 / 销售净额 其中:净利润是指扣除利息和所得税之后的利

润,可以包括投资收益(也可以不包括), 但通常不包括非常项目。 • 将该比率与营业利润率进行比较,可反映 利息、所得税及投资收益对企业获利水平的 影响。特别应注意,如果有大量的权益(投 资)收益,该比率会受到严重影响。正因如 此,权益收益也可考虑予以排除。

• 经营资产周转率:

销售净额 / 年平均经营资产

20

3、固定资产周转率

• 固定资产周转率:

销售净额 / 年平均固定资产净值

• 这一比率的意义在于:反映企业固定资产利

用效率。

• 应该注意的是:当企业固定资产净值率过低

(如因资产陈旧或过度计提折旧),或者当企 业属于劳动密集型企业时,这一比率就可能没

有太大的意义。

• 越来越多的企业拥有全资子公司或控股子公 司。

• 因此,按行业、地区及子公司报告主要经营 和财务指标就成为一项披露要求。

23

利用分部报告(续1)

• 按规定,我国上市公司应该披露:

(1)按行业、产品、地区说明主营业务收入、 主营业务利润的构成情况。

(2)对占主营业务收入或主营业务利润10%以 上的业务经营活动及其所属行业,以及占 主营业务收入或主营业务利润10%以上的 主要产品应予介绍。主营业务及其结构较 上期发生较大变化的,应予以说明。

9

以资产为基础的利润率指标

• 息税前总资产利润率 • 总资产净利润率 • 经营资产利润率

10

1、息税前总资产利润率

• 息税前总资产利润率:

财务报表分析股东利益分析PPT文档67页

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

拉

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

财务报表分析股东利益分析

56、极端的法规,就是极端的不公。 ——西 塞罗 57、法律一旦成为人们的需要,人们 就不再 配享受 自由了 。—— 毕达哥 拉斯 58、法律规定的惩罚不是为了私人的 利益, 而是为 了公共 的利益 ;一部 分靠有 害的强 制,一 部分靠 榜样的 效力。 ——格 老秀斯 59、假如没有法律他们会更快乐的话 ,那么 法律作 为一件 无用之 物自己 就会消 灭。— —洛克

盈利能力分析(PPT51页).pptx

权益净利率

净利润 营业收入

营业收入 平均总资产

平均总资产 平均股东权益

权益净利率=销售利润率×总资产周转 率×权益乘数

即有三个因素影响权益净利率:

1.一元营业收入带来的净利润;

2.已动用的每一元总资产所产出的营 业收入;

3.总资产与股东权益的比值。

权益乘数的变动影响额

=1.44%×2.39×(1.23-1.30)=-0.24%

4.23%-6.65%=-2.63%+0.49%+(-0.24%)

从以上分析过程中,可以看出:ZX公司 2005年权益净利率下降的主要原因是销售净利 率下降和权益乘数下降两方面原因造成的;总资 产周转率虽然略有上升,但抵挡不了销售利润率 下降的强劲势头。

7107.06

平均资产总额

6942.28

7239.88

平均股东权益

5658.61

5553.74

销售利润率(%)

1.44

2.39

总资产周转率(次)

2.39

2.13

权益乘数(倍)

1.23

1.30

从上表可以得出:2012年与2011年的权益 净利率分解如下:

20012年:4.23%=1.44%×2.39×1.23 2011年:6.65%=2.39%×2.13×1.30 采用因素分析法对ZX公司权益净利率的变动 分析如下: 销售利润率的变动影响额 =(1.44%-2.39%)×2.13×1.30=2.63% 总资产周转率的变动影响额 =1.44%×(2.39-2.13)×1.30=0.49%

• (二)成本费用利润率

• 成本费用利润率用来表示企业为取得利 润而付出的代价,从企业支出与收益的关 系方面评价企业的盈利能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

以销售收入为基础的利润率指标

毛利率 营业利润率 销售净利润率

5

1、毛利率

毛利率: 毛利 / 销售净额

其中:毛利 = 销售净额 — 销货成本

这一比率的意义在于:销货成本通常是工商 企业最大的费用要素;毛利是利润形成的基 础。

导致毛利率下降的原因主要有:

因竞争而降低售价; 购货成本或生产成本上升;

(净收益-优先股股利)/ 流通在外的普通股加 权平均股数

之所以扣除优先股股利,是因为它从税 后利润中支付;

21

杜邦分析体系

资产利润率 = 销售利润率×资产周转率 资本利润率 = 资产利润率 × 权益乘数

其中: 权益乘数 = 资产总额 / 权益总额 说明:获利能力分析可以观察比率趋势

22

二、利用分部报告

越来越多的企业从事一种以上行业(产品) 的经营活动。

越来越多的企业从事跨地区(国家)的经营 活动。

17

资产周转效率比率

总资产周转率 经营资产周转率 固定资产周转率

18

1、总资产周转率

总资产周转率:

销售净额 / 年平均总资产

这一比率的意义在于:

反映企业资产的运用效率,亦即资产产生 销售收入的能力。

19

2、经营资产周转率

应该注意到,如果企业有大量的“投 资”,则“总资产周转率”指标就会 受到歪曲(被低估)。

越来越多的企业拥有全资子公司或控股子公 司。

因此,按行业、地区及子公司报告主要经营 和财务指标就成为一项披露要求。

23

利用分部报告(续1)

按规定,我国上市公司应该披露:

(1)按行业、产品、地区说明主营业务收入、 主营业务利润的构成情况。

(2)对占主营业务收入或主营业务利润10%以 上的业务经营活动及其所属行业,以及占 主营业务收入或主营业务利润10%以上的 主要产品应予介绍。主营业务及其结构较 上期发生较大变化的,应予以说明。

这一比率的意义在于:借以恰当地分析企业 经营过程的获利水平,避免为企业财务杠杆 程度、投资损益和/或非常项目所影响。

8

3、销售净利润率

销售净利润率:净利润 / 销售净额 其中:净利润是指扣除利息和所得税之后的利

润,可以包括投资收益(也可以不包括), 但通常不包括非常项目。

将该比率与营业利润率进行比较,可反映 利息、所得税及投资收益对企业获利水平的 影响。特别应注意,如果有大量的权益(投 资)收益,该比率会受到严重影响。正因如 此,权益收益也可考虑予以排除。

13

经营资产利润率(续)

这一比率的意义在于: 反企业投入生产经营的资产的获利 水平;将其与息税前总资产利润率进 行比较,可以发现企业资金配置是否 合理。

14

以资本(权益)为基础的 利润率指标

总资本利润率 普通股权益利润率

15

1、总资本利润率

总资本(所有者权益)利润率:

(净利润 - 可赎回优先股股利)/ 年平均所有 者权益

经营资产周转率:

销售净额 / 年平均经营资产

20

3、固定资产周转率

固定资产周转率:

销售净额 / 年平均固定资产净值

这一比率的意义在于:反映企业固定资产

利用效率。

应该注意的是:当企业固定资产净值率过

低(如因资产陈旧或过度计提折旧),或者 当企业属于劳动密集型企业时,这一比率就

可能没有太大的意义。

6

毛利率(续)

生产或经销的产品或商品的结构发生 变化——毛利率水平较高的产品(商 品)的生产(销售)量占总量的比重 的下降,其可能的原因是市场变化;

发生严重的存货损失(指在定期实地 盘存制下)。

7

2、营业(经营)利润率

营业利润率: 经营利润 / 销售净额

其中:经营利润是指正常生产经营业务所带来 的、未扣除利息及所得税前的利润。(注: 实务中,通常扣除利息,即直接用利润表上 的“主营业务利润”数据)

〈1〉利润(或有关利润率指标,下同)是股 东 利益(无论是股利收益,还是资本收益) 的源泉;

〈2〉利润是企业偿还债务(尤其是长期债务) 的基本保障;

〈3〉利润是企业管理当局业绩的主要衡量指 标。

3

获利能力一般分析(续2)

在衡量企业的获利能力时,为了控制企业 之间的规模差异,用一定的百分比(即利 润率)形式比之于用利润绝对数更有意义。 用来作为利润率计算基础的主要有销售收 入、资产及资本。

〈3〉主要全资及控股子公司经营情况及业绩。

24

利用分部报告(续2)

分部资料也可用来进行比率分析和趋 势分析。

通过分部资料分析,可以了解:

(1)企业利润的主要来源(构成); (2)分部利润及利润率变化趋势,从而发现

可能存在的企业总利润的未来变化。

25

三、普通股每股收益

一般地,普通股每股收益可按下式计算:

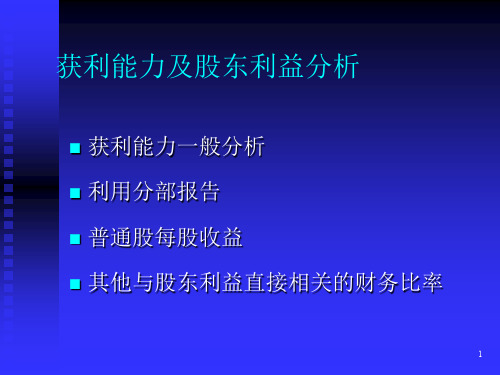

获利能力及股东利益分析

获利能力一般分析 利用分部报告 普通股每股收益 其他与股东利益直接相关的财务比率

1

一、获利能力一般分析

以销售收入为基础的利润率指标 以资产为基础的利润率指标 以资本(权益)为基础的利润率指标 资产周转效率比率 杜邦分析体系

2

获利能力一般分析(续1)

获利能力分析之所以重要,是因为:

总资产净利润率:

净利润 / 年平均总资产

这一比率的意义在于:

将该比率与前一比率作比较,可以反映财 务杠杆及所得税对企业最终的资产获利水平 的影响。

12

3、经营资产利润率

经营资产利润率:

经营利润 / 年平均经营资产 其中:经营利润是指来自营业的(税前或 税后)利润,但不包括投资收益及非常项目; 经营资产是指从总资产中扣除投资、无形资 产及其他资产后的余额。

其中:净利润是指非常项目前的净利润;之所

以扣除可赎回优先股股利,是因为分母中也不 包含可赎回优先股。

这一比率的意义在于:反映企业为全体股

东资本赚取利润的能力。

16

2、 普通股权益利润率

普通股权益利润率:

(净利润 — 优先股股利)/ 平均普通股权 益

这一比率的意义在于:反映企业为普通

股股东赚取利润的能力。

9

以资产为基础的利润率指标

息税前总资产利润率 总资产净利润率 经营资产利润率

10

1、息税前总资产利润率

息税前总资产利润率:

息税前利润 / 年平均总资产

其中:息税前利润应该包括投资收益,但 不包括非常项目。

这一比率的意义在于:反映企业全部资 产的获利水平——经营获利与投资获利。

11

2、总资产净利润率