外出经营活动税收管理证明全过程附表格范本

外出经营活动税收管理证明全过程-附表格范本

外出经营税收管理纳税人外出经营税收管理包括纳税人外出经营活动税收管理和外埠纳税人经营活动的税收管理。

从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关制发的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。

一、外出经营税收管理时限规定从事生产、经营的纳税人外出经营,在同一地累计超过180天的,应当在营业地办理税务登记手续。

所称“180天",应当是指纳税人在同一县(市)实际经营或提供劳务之日起在连续的12个月内累计超过180天。

纳税人到外埠销售货物的,《外出经营活动税收管理证明》有效期限一般为三十日,最长不得超过180天。

二、纳税人外出经营活动办理程序(一)、申请纳税人向本地主管税务机关“一窗式”纳税服务窗口单证管理岗提出书面申请,同时附送下列需查验的资料:1、《税务登记证》(副本) 及复印件;2、相关合同(协议)复印件(如本公司与自产粮食的农民签订的自产证明;3、主管税务机关需报送的其他证件、资料。

申请材料不齐全或者不符合法定形式的,应当当场或者五日内一次告知申请人需要补正的全部内容,逾期不告知的,自收到申请材料之日起即为受理,申请材料存在可以当场更正的错误的,允许申请人当场更正。

对即时办理的涉税事宜,纳税人申请材料必须齐全,对限时办理的涉税事宜,纳税人申请材料不齐全需要补正的,可在调查环节调查核实时,要求纳税人补齐。

(二)、受理“一窗式”纳税服务窗口单证管理岗按规定进行审核,符合要求的,根据纳税人提供的资料录入输出《外出经营活动税收管理证明申请审批表》,纳税人确认无误后签字盖章。

核发《外出经营活动税收管理证明》,交付纳税人三份,一份交销售地税务机关留存,一份交销售地税务机关在纳税人经营活动后加盖公章后,再由纳税人返原税务机关,一份交纳税人。

(三)、内部传送“一窗式”纳税服务窗口内部信息传递岗,进行网络传递或制发《税务资料内部传递单》,将《外出经营活动税收管理证明》第二联、《外出经营活动税收管理证明申请审批表》和相关资料于下一个工作日上午9时前传递到主管税务机关备案。

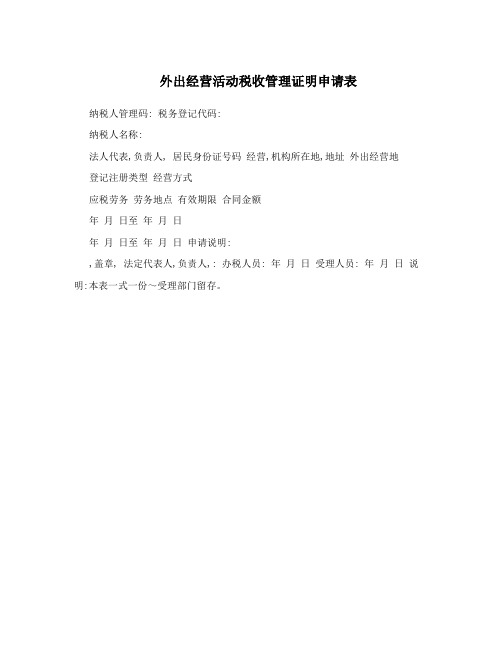

外出经营活动税收管理证明申请表

外出经营活动税收管理证明申请表

纳税人管理码: 税务登记代码:

纳税人名称:

法人代表,负责人, 居民身份证号码 经营,机构所在地,地址 外出经营地

登记注册类型 经营方式

应税劳务 劳务பைடு நூலகம்点 有效期限 合同金额

年 月 日至 年 月 日

年 月 日至 年 月 日 申请说明:

,盖章, 法定代表人,负责人,: 办税人员: 年 月 日 受理人员: 年 月 日 说明:本表一式一份~受理部门留存。

15外出经营活动税收管理10页word文档

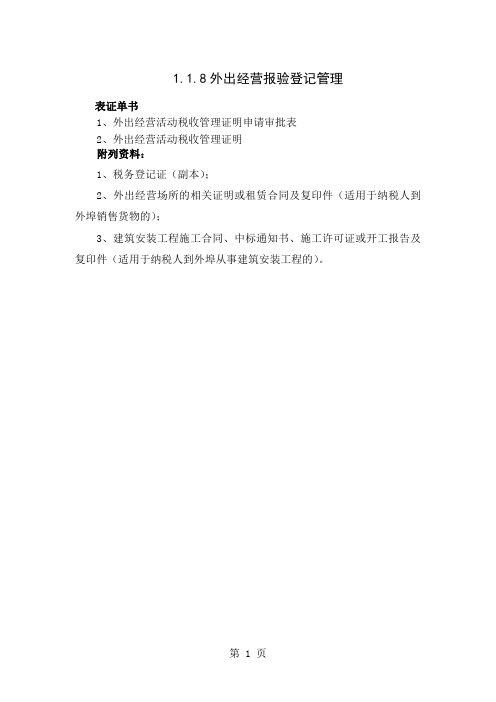

1.1.8外出经营报验登记管理表证单书1、外出经营活动税收管理证明申请审批表2、外出经营活动税收管理证明附列资料:1、税务登记证(副本);2、外出经营场所的相关证明或租赁合同及复印件(适用于纳税人到外埠销售货物的);3、建筑安装工程施工合同、中标通知书、施工许可证或开工报告及复印件(适用于纳税人到外埠从事建筑安装工程的)。

外出经营活动税收管理证明申请审批表纳税人识别号:外出经营活动税收管理证明税外证〔〕号1.本表依据《征管法实施细则》第二十一条、《税务登记管理办法》第三十二条设置。

2.适用范围:纳税人需要临时到外埠从事生产经营活动时使用。

3.表中主要内容填表说明:经营方式:填批发零售、工业加工、修理修配、建筑安装、服务、其他。

劳务地点:填劳务实际发生的地点。

4.本表由纳税人在外出经营前向税务登记地税务机关领取并填写有关内容;到达外出经营地在开始经营前向外出经营地税务机关报验登记;外出经营活动结束后,经外出经营地税务机关签章,由纳税人持本表返税务登记地税务机关办理有关事项。

1.1.9纳税人外埠经营登记管理表证单书1、外出经营货物报验单2、外出经营活动情况申报表附列资料:1、税务登记证(副本);2、《外出经营活动税收管理证明》;3、税务机关要求提供的其他证件、资料。

外出经营货物报验单纳税人名称:注:本表一式二份,一份税务机关留存,一份交纳税人。

外出经营活动情况申报表使用说明1、本表依据《税收征管法实施细则》第二十一条、《税务登记管理办法》第三十五条设置。

2、本表适用于外出经营活动的纳税人在经营活动结束后向外出经营地税务机关申报时使用。

3、外出经营活动证明号:填纳税人税务登记地税务机关开具的外出经营活动税收管理证明号。

4、到达时间:填纳税人到达外出经营地的时间。

5、报验时间:填纳税人向外出经营地税务机关报验的时间。

6、经营地点:填外出经营地的具体地点,要明确区、街及街道号。

7、货物存放地点:填外出经营货物的具体存放地点,要明确填到区、街及街道号。

外出经营活动税收管理证明

外出经营活动税收管理证明第1篇:外出经营活动税收管理证明提醒外出经营活动税收管理证明续。

税交清后:(1(2(3盖章;(4(5)以上邮件如有一份丢失重新交税押金不退。

备注:如有一份丢失从工程款内扣除第2篇:外出经营活动税收管理证明外出经营活动税收管理证明,是指纳税人到外县(市)临时从事生产经营活动的,应当在外出生产经营之前,持税务登记证向主管税务机关申请开具《外出经营活动税收管理证明》。

税务机关根据一地一证的原则,核发《外管证》,《外管证》的有效期限一般为30日,最长不得超过180天。

办理要求纳税人应提供主表、份数《外出经营活动税收管理证明》,3份纳税人应提供资料《税务登记证》(副本)纳税人办理业务的时限要求纳税人应在外出经营活动前到主管税务机关开具《外出经营活动税收管理证明》。

税务机关承诺时限提供的资料完整、填写内容准确、各项手续齐全的,当场办结。

[扩展阅读]一、业务概述纳税人应当在《外出经管活动税收管理证明》有效期届满后10日内,持《外出经管活动税收管理证明》回原税务登记地税务机关办理《外出经管活动税收管理证明》缴销手续。

二、法律依据《税务登记管理办法》第三十二条、第三十四条三、纳税人应提供主表、份数无四、纳税人应提供资料《外出经营活动税收管理证明》五、纳税人办理业务的时限要求外出经营企业在其经营活动结束后,须在10日内办理《外出经管活动税收管理证明》的核销手续。

六、税务机关承诺时限提供的资料完整、填写内容准确、各项手续齐全的,当场办结。

七、工作标准和要求1.受理审核(1)审核纳税人是否在规定时限内办理《外出经管活动税收管理证明》的核销手续,如逾期办理,则进行违法违章处罚;(2)纸质资料不全或者填写内容不符合规定的,应当场一次性告知纳税人补正或重新填报。

2.核准符合条件的依据《外出经管活动税收管理证明》信息,录入货物的名称、数量、单价、金额;还需要录入销售所在地的税务机关、经办人、证明核销人和核销日期;办结核销。

税务规划外出经营活动税收管理

1.1.8外出运营报验登记管理表证单书1、外出运营活动税收管理证明申请审批表2、外出运营活动税收管理证明附列资料:1、税务登记证(副本);2、外出运营场所的关联证明或租赁合同及复印件(适用于纳税人到外埠销售货物的);3、建筑安装工程施工合同、中标通知书、施工许可证或开工方案及复印件(适用于纳税人到外埠从事建筑安装工程的)。

外出运营活动税收管理证明申请审批表纳税人名称:纳税人识别号:注:本表壹式二份,壹份税务机关留存,壹份交纳税人。

外出运营活动税收管理证明税外证〔〕号使用说明1.本表依据《征管法实施细则》第二十壹条、《税务登记管理办法》第三十二条设置。

2.适用范围:纳税人需要临时到外埠从事生产运营活动时使用。

3.表中主要内容填表说明:运营方式:填批发零售、工业加工、修理修配、建筑安装、服务、其他。

劳务地点:填劳务实际发生的地点。

4.本表由纳税人于外出运营前向税务登记地税务机关领取且填写有关内容;到达外出运营地于开始运营前向外出运营地税务机关报验登记;外出运营活动结束后,经外出运营地税务机关签章,由纳税人持本表返税务登记地税务机关办理有关事项。

1.1.9纳税人外埠运营登记管理表证单书1、外出运营货物报验单2、外出运营活动情况申报表附列资料:1、税务登记证(副本);2、《外出运营活动税收管理证明》;3、税务机关要求提供的其他证件、资料。

外出运营货物报验单纳税人识别号:纳税人名称:注:本表壹式二份,壹份税务机关留存,壹份交纳税人。

外出运营活动情况申报表使用说明1、本表依据《税收征管法实施细则》第二十壹条、《税务登记管理办法》第三十五条设置。

2、本表适用于外出运营活动的纳税人于运营活动结束后向外出运营地税务机关申报时使用。

3、外出运营活动证明号:填纳税人税务登记地税务机关开具的外出运营活动税收管理证明号。

4、到达时间:填纳税人到达外出运营地的时间。

5、报验时间:填纳税人向外出运营地税务机关报验的时间。

6、运营地点:填外出运营地的具体地点,要明确区、街及街道号。

外出经营活动证明(范本)

外出经营活动证明外出经营活动证明第一篇:外出经营活动证明外出经营活动证明外出经营活动管理证明,是指纳税人到外县(市)临时从事生产经营活动的,应当在外出生产经营之前,持税务登记证向主管税务机关申请开具《外出经营活动税收管理证明》。

税务机关按照一地一证的原则,核发《外管证》,《外管证》的有效期限一般为30日,最长不得超过180天。

《外出经营活动管理证明》如何申请开具《外出经营活动管理证明》1、纳税人什么情况下需要开具《外管证》?《税收征收管理法》规定:纳税人离开其办理税务登记所在地到外县(市)从事经营活动、提供应税劳务的,应该在发生外出经营活动以前向其登记所在地的主管税务机关申请办理《外出经营活动税收管理证明》,并向经营地或提供劳务地税务机关报验登记。

2、建安企业外出施工应当开具《外管证》国税发227号规定:建筑安装企业离开工商登记注册地或经营管理所在地以外地区施工的,应向其所在地的主管税务机关申请开具外出经营活动税收管理证明,其经营所得,由所在地主管税务机关一并计征所得税。

否则,其经营所得由企业项目施工地主管税务机关就地征收所得税。

3、建筑安装企业申请开具外出经营证应具备的条件(1)中标通知书;(2)甲乙双方签订的施工合同;(3)施工许可证或开工报告;(4)本系统的施工队伍。

(5)主管税务机关需要的其他相关材料.4、《外管证》应由所在地主管税务机关开具所在地税务机关接到企业申请后,经审核无误应及时填发外出经营证。

其他行业比照建安业办理。

纳税人申请开具《外管证》时,应到企业所得税的主管税务机关开具。

也就是企业所得税在国税管理的到国税开,企业所得税在地税管理的到地税开。

《税务登记管理办法》规定:税务机关按照一地一证的原则,核发《外管证》,《外管证》的有效期限一般为30日,最长不得超过180天。

外出经营活动情况申报表

外出经营活动情况申报表

使用说明

1.本表依据《税收征管法实施细则》第二十一条、《税务登记管理办法》第三十五条设置。

2.本表适用于外出经营活动的纳税人在经营活动结束后向外出经营地税务机关申报时使用。

3.外出经营活动证明号:填纳税人税务登记地税务机关开具的外出经营活动税收管理证明号。

4.到达时间:填纳税人到达外出经营地的时间。

5.报验时间:填纳税人向外出经营地税务机关报验的时间。

6.经营地点:填外出经营地的具体地点,要明确区、街及街道号。

7.货物存放地点:填外出经营货物的具体存放地点,要明确填到区、街及街道号。

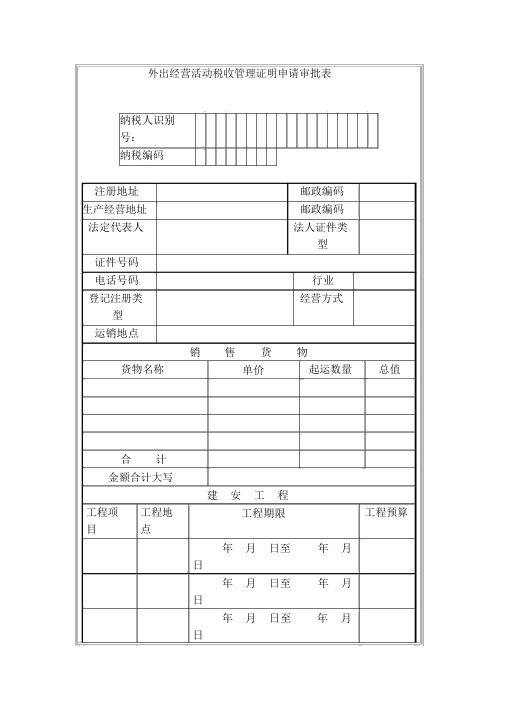

外出经营活动税收管理证明申请审批表

纳税人识别号:

纳税编码

注册地址

邮政编码

生产经营地址

邮政编码

法定代表人

法人证件类型

证件号码

电话号码

行业

登记注册类型

经营方式

运销地点

销 售 货 物

货物名称

单价

起运数量

总值

合 计

金额合计大写

建 安 工 程

工程项目

工程地 日至 年 月 日

年 月 日至 年 月 日

年 月 日至 年 月 日

申报单位:

(公章)

法定代表人(负责人): 办税人员: 年 月 日

以下由税务机关填写

主管税务机关意见:

(公章)

负责人: 经办人: 年 月 日

有效日期

自 年 月 日起

至 年 月 日

开具证明的字轨号:

开具日期: 年 月 日

说明:

本表一式二份,一份税务机关留存,一份交纳税人。

本表为16开竖式

外出经营活动税收管理证明

外出经营活动税收管理证明一、概述外出经营活动税收管理证明(以下简称“外管证”)是指纳税人到外县(市)临时从事生产经营活动的,应当在外出生产经营之前,持税务登记证向主管税务机关申请开具的证明。

税务机关按照一地一证的原则,核发《外管证》,《外管证》的有效期限一般为30日,最长不得超过180天。

二、法律依据根据《中华人民共和国税收征收管理法实施细则》第二十一条规定,从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关填开的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。

从事生产、经营活动的纳税人外出经营的,在同一地累计超过180天的,应当在营业地办理税务登记手续。

三、开具外管证的程序1. 纳税人在外出生产经营前,应当向主管税务机关提出申请,并提供税务登记证副本。

2. 主管税务机关审核纳税人的申请材料,确认无误后,填写《外出经营活动税收管理证明》。

3. 主管税务机关将《外管证》交给纳税人。

四、使用外管证的程序1. 纳税人到达外出经营地后,应当在开始经营前向外出经营地税务机关报验登记,并提供《外管证》。

2. 外出经营地税务机关核验《外管证》,确认无误后,为纳税人办理报验登记。

3. 纳税人外出经营活动结束后,经外出经营地税务机关签章,《外管证》由纳税人持返税务登记地税务机关办理有关事项。

五、外管证的有效期限《外管证》的有效期限一般为30日,最长不得超过180天。

如果纳税人需要延长外管证的有效期限,应当在外管证到期前,向主管税务机关申请办理延期手续。

六、外管证的作用外管证是纳税人临时到外县(市)从事生产经营活动的必要凭证,具有以下作用:1. 纳税人凭借外管证到外地经营,可以享受税收优惠政策。

2. 外管证可以有效避免纳税人逃避税收管理,保障国家税收权益。

3. 外管证有利于税务机关对纳税人外出经营活动进行监管,维护税收秩序。

总之,外管证作为纳税人临时到外县(市)从事生产经营活动的重要凭证,不仅规范了纳税人的经营行为,也保障了国家税收权益。

外出经营活动税收管理证明

税字( )第号

纳税人识别号

纳税人名称:

法定代表人

(负责人)

居民身份证号码

经营地址

行业

登记注册类型

经营方式

销售货物

以下由销地税务机关填写

货物名称

单位

起运数量

总值

货物名称

销售数量

销售单价

销售金额

合计

合计

运销地点

转运地点

填

发

税

务

机

关

(公章)

经办人:年月日

销

地

税

务

机

关

(公章)

经办人:年月日

有效日期

自年月日起至年月日

注:本表一式四份,一份主管税务机关留存,一份交销售地税务机关留存,一份交销售地税

务机关在纳税人经营活动结束后加盖公章后,再由纳税人返原税务机关,一份交纳税人。

外出经营活动税收管理证明申请审批表

外出经营活动税收管理证明申请审批表

纳税人识别

号:

纳税编码

注册地址生产经营地址法定代表人

邮政编码邮政编码法人证件类

型

证件号码

电话号码登记注册类

型

运销地点

行业经营方式

货物名称销售货

单价

物

起运数量总值

合计金额合计大写

工程项工程地建安工程

工程期限工程预算

目点

年月日至年月

日

年月日至年月

日

年月日至年月

日

申报单位:

(公章)

法定代表人(负责人):办税人员:年月日

以下由税务机关填写

主管税务机关意见:

(公章)

负责人:经办人:年月日

有效日自

日起

年月开具证明的字轨号:

期

至

日

开具日期:

年月日

年月

说明:

本表一式二份,一份税务机关留存,一份交纳税人。

本表为 16 开竖式。

外出经营活动税收管理证明申请审批表

法定代表人(负责人):办税人员:

年月日

以下由税务机关填写

主管税务机关意见:

(公章)

负责人:经办人:

年月日

有效日期

自年月日起至月年日

开具证明的字轨号:

开具日期:年月日

说明:本表一式二份,一份税务机关留存,一份交纳税人。本表为16开竖式

外出经营活动税收管理证明申请审批表

纳税人识别号:

纳税编码

注册地址

邮政编码

生产经营地址

邮政编码

法定代表人

法人证件类型

证件号码

电话号码

行业

登记注册类型

经营方式

运销地点

物货销售

总值单价起运数量货物名称

合计

金额合计大写

安建工程

工程项目

工程地点

期工程预算限程

日

年月日至年月

日.

申报单位:

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

外出经营税收管理

纳税人外出经营税收管理包括纳税人外出经营活动税收管理和外埠纳税人经营活动的税收管理。

从事生产、经营的纳税人到外县(市)临时从事生产、经营活动的,应当持税务登记证副本和所在地税务机关制发的外出经营活动税收管理证明,向营业地税务机关报验登记,接受税务管理。

一、外出经营税收管理时限规定

从事生产、经营的纳税人外出经营,在同一地累计超过180天的,应当在营业地办理税务登记手续。

所称“180天",应当是指纳税人在同一县(市)实际经营或提供劳务之日起在连续的12个月内累计超过180天。

纳税人到外埠销售货物的,《外出经营活动税收管理证明》有效期限一般为三十日,最长不得超过180天。

二、纳税人外出经营活动办理程序

(一)、申请

纳税人向本地主管税务机关“一窗式”纳税服务窗口单证管理岗提出书面申请,同时附送下列需查验的资料:

1、《税务登记证》(副本) 及复印件;

2、相关合同(协议)复印件(如本公司与自产粮食的农民签订的自产证明;

3、主管税务机关需报送的其他证件、资料。

申请材料不齐全或者不符合法定形式的,应当当场或者五日内一次告知申请人需要补正的全部内容,逾期不告知的,自收到申请材料之日起即为受理,申请材料存在可以当场更正的错误的,允许申请人当场更正。

对即时办理的涉税事宜,纳税人申请材料必须齐全,对限时办理的涉税事宜,纳税人申请材料不齐全需要补正的,可在调查环节调查核实时,要求纳税人补齐。

(二)、受理

“一窗式”纳税服务窗口单证管理岗按规定进行审核,符合要求的,根据纳税人提供的资料录入输出《外出经营活动税收管理证明申请审批表》,纳税人确认无误后签字盖章。

核发《外出经营活动税收管理证明》,交付纳税人三份,一份交销售地税务机关留存,一份交销售地税务机关在纳税人经营活动后加盖公章后,再由纳税人返原税务机关,一份交纳税人。

(三)、内部传送

“一窗式”纳税服务窗口内部信息传递岗,进行网络传递或制发《税务资料内部传递单》,将《外出经营活动税收管理证明》第二联、《外出经营活动税收管理证明申请审批表》和相关资料于下一个工作日上午9时前传递到主管税务机关备案。

(四)、核销

外出经营的纳税人在其经营活动结束后,应于十日内将经营地主管税务机关注明经营情况及加盖印章的《外出经营活动税收管理证明》返回到主管税务机关“一窗式”纳税服务窗口单证管理岗进行核销并备案。

外出经营税收管理外地办事流程

在本地办好外出经营税收管理证明后去当地税务局办理需携带以下材料:(一)《外出经营活动税收管理证明》原件;

(二)税务登记副本及复印件;

(三)农民开具的自产粮食的自产证明,负责人的;

(四)外地税务局领购《外出经营活动情况申报表》并填写

(五)去外地税务局领购《外出经营货物报验单》并填写该报验单;

(六)外地税务局要求的其他材料(甘肃金昌市永昌县河西堡税务一局咨询电话:)

附件二:外出经营活动税收管理证明范本

税外证〔〕号

外出经营活动税收管理证明表使用说明

1.适用范围:纳税人需要临时到外埠从事生产经营活动时使用。

2.表中主要内容填表说明:

经营方式:填批发零售、工业加工、修理修配、建筑安装、服务、其他。

劳务地点:填劳务实际发生的地点。

3.本表由纳税人在外出经营前向税务登记地税务机关领取并填写有关内容;到达外出经营地在开始经营前向外出经营地税务机关报验登记;外出经营活动结束后,经外出经营地税务机关签章,由纳税人持本表返税务登记地税务机关办理有关事项。

附件四:

使用说明

1.本表适用于外出经营活动的纳税人在经营活动结束后向外出经营地税务机关申报时使用。

2.外出经营活动证明号:填纳税人税务登记地税务机关开具的外出经营活动税收管理证明号。

3.到达时间:填纳税人到达外出经营地的时间。

4.报验时间:填纳税人向外出经营地税务机关报验的时间。

5.经营地点:填外出经营地的具体地点,要明确区、街及街道号。

6.货物存放地点:填外出经营货物的具体存放地点,要明确填到区、街及街道号。