联化科技:医药领域将启航 强烈推荐评级

联化科技(002250):增发获批 高速成长

场 表 现 来 看 ,A CEI 增 长 速 度 已经 的 放 缓 ,2 0 2 0 年 间 的 复 合 增 长 率 04 07 为 4 0 ,2 0 2 0 的 年 复 合 增 长 率 .% 05 0 7 仅为 18 . %。 而 AR B 然 平 均 价 格 最 虽 高 、但 是 增 长 速 度 最 快 ,2 0 - 0 7 0 2 20 年 国 内 ARB 售 金额 的年 复 合 增 长 率 销 为 4 . %,销 售 数 量 的 复 合 增 长 率 为 86

公 司该 产 品 为 美 国FM 司进 行 定 C公

血 管 紧 张 素 转 换 酶 抑 制 剂

( cEI 、 血 管 紧 张 素 Ⅱ抑 制 剂 A ) ( A R B)都 属 于 肾 素 血 管 紧 张 素 醛

固 酮 系 统 用 药 ,作 用 结 果 类 似 ,但 是

ARB不 会 引 起 咳 嗽 。 从 目前 两 者 的 市

公司调研 . 公 司价值 线 . ・

公 司公 开增发已经获得证监会核准 。按 照 目前3 .0 56 元的价格增发 ,公 个项 目全部达产 司募集6 8 , 元需要增发 12  ̄ 股左右 。本次 增发投 资的6 .5 ̄ f 4- 9 1 ' 后 ,公司将新增收入1 .8 O 1亿元 .净利润16 . 元 ,这意味着 ,公 司在未来3 4L 年 内将再造一个联化。 今 日投资个股安全诊断星级 :★★★

水县陈家港 化工 园建设年 产30 唑 0吨 草 酮 、5 0 联 苯 菌 胺 、3 0 甲 虫胺 0吨 0吨

淳尼胺 :增速1 %以上 5 唑草酮 :为F C 制生产 M定

淳 尼 胺 当 前 常 用 于 降 压 的 药

物 主 要 有 5类 , 即 利 尿 药 、 0 阻 唑 草 酮 是 由 FM C公 司 发 现 、

医药行业政策点评:集采常态化逐步确立,看好创新及产业链CXO

[Table_IndustryInfo] 2021年01月29日证券研究报告•行业研究•医药生物医药行业政策点评集采常态化逐步确立,看好创新及产业链CXO投资要点分析师:杜向阳执业证号:S1250520030002 电话:************邮箱:*************.cn数据来源:聚源数据基础数据[Table_BaseData] 股票家数 322 行业总市值(亿元)74,199.17 流通市值(亿元) 71,384.09行业市盈率TTM 42.34 沪深300市盈率TTM16.4相关研究[Table_Report] 1. 医药行业2020Q4持仓分析:医药仓位有所回落,核心资产持续加强 (2021-01-25) 2. 医药行业周报(1.18-1.22):2021Q1,战略看多医药板块 (2021-01-24) 3. CXO 行业跟踪报告:三维度透视CXO 行业,景气度持续保持高水平 (2021-01-22) 4. 医药行业2020年业绩前瞻:创新及CXO 、药店、疫苗等有望延续高增长 (2021-01-19) 5. 2020年1-12月疫苗批签发:重磅品种持续较快增长 (2021-01-18) 6. 医药行业:第四批集采开标在即,持续看好创新药及相关产业链 (2021-01-17)● 事件:2021年1月28日,国务院办公厅发布《推动药品集中带量采购工作常态化制度化开展意见》,意见就带量采购总体要求、覆盖范围、采购规则、保障措施、配套政策、运行机制和组织保障七方面进行制度化规定,确保带量采购常态化进行。

● 覆盖范围:应采尽采,生物类似药及中药后续也将纳入集采。

集采重点品种为基本医保目录内用量大、采购金额高的品种,逐步覆盖国内上市的临床必需、质量可靠的药品。

符合原研药加通过一致性评价的仿制药达到三家就可以列入集采。

确定生物类似药及中药大品种后续将纳入集采。

同时积极探索“孤儿药”、短缺药适宜采购方式,保障供应。

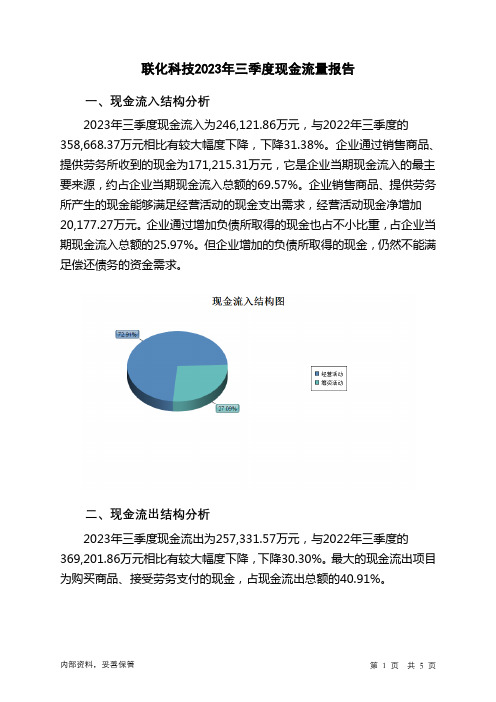

002250联化科技2023年三季度现金流量报告

联化科技2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为246,121.86万元,与2022年三季度的358,668.37万元相比有较大幅度下降,下降31.38%。

企业通过销售商品、提供劳务所收到的现金为171,215.31万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的69.57%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加20,177.27万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的25.97%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为257,331.57万元,与2022年三季度的369,201.86万元相比有较大幅度下降,下降30.30%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的40.91%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;构建固定资产、无形资产和其他长期资产支付的现金。

四、现金流动的协调性评价2023年三季度联化科技投资活动需要资金23,269.12万元;经营活动创造资金20,177.27万元。

投资活动所需要的资金不能被经营活动所创造的现金满足,还需要企业筹集资金。

2023年三季度联化科技筹资活动需要净支付资金8,117.86万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负11,853.78万元,与2022年三季度负10,024.89万元相比现金净亏空有较大幅度增加,增加18.24%。

002250联化科技2023年上半年决策水平分析报告

联化科技2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为11,733.11万元,与2022年上半年的31,702.57万元相比有较大幅度下降,下降62.99%。

利润总额主要来自于内部经营业务。

2023年上半年营业利润为12,296.83万元,与2022年上半年的33,725.26万元相比有较大幅度下降,下降63.54%。

在营业收入下降的同时利润大幅度下降,经营业务开展得很不理想。

二、成本费用分析联化科技2023年上半年成本费用总额为343,827.24万元,其中:营业成本为286,065.43万元,占成本总额的83.2%;销售费用为1,645.68万元,占成本总额的0.48%;管理费用为35,413.63万元,占成本总额的10.3%;财务费用为-4,917.12万元,占成本总额的-1.43%;营业税金及附加为3,443.74万元,占成本总额的1%;研发费用为22,175.87万元,占成本总额的6.45%。

2023年上半年销售费用为1,645.68万元,与2022年上半年的890.44万元相比有较大增长,增长84.82%。

从销售费用占销售收入比例变化情况来看,2023年上半年尽管销售费用大幅度增长,但营业收入却呈下降趋势,表明企业市场销售形势不太理想。

2023年上半年管理费用为35,413.63万元,与2022年上半年的38,976.64万元相比有较大幅度下降,下降9.14%。

2023年上半年管理费用占营业收入的比例为9.66%,与2022年上半年的10.53%相比有所降低,降低0.86个百分点。

企业经营业务的盈利水平出现较大幅度下降,应当关注管理费用控制的合理性和其他成本费用支出的过快增长。

三、资产结构分析联化科技2023年上半年资产总额为1,467,040.33万元,其中流动资产为588,766.03万元,主要以存货、应收账款、货币资金为主,分别占流动资产的50.17%、21.04%和15.01%。

2024年氯化亚砜市场需求分析

2024年氯化亚砜市场需求分析1. 引言氯化亚砜是一种重要的化工原料,广泛应用于医药、农药、染料及塑料等领域。

本文将对氯化亚砜市场需求进行分析,并展望未来的发展趋势。

2. 市场概况氯化亚砜市场目前呈现稳步增长态势。

随着全球经济的发展以及工业化进程的加速,氯化亚砜的需求逐渐增加。

同时,氯化亚砜的优良性能也促使其在各个领域得到广泛应用。

3. 市场需求分析3.1 医药领域氯化亚砜在医药领域具有重要地位。

其主要用途包括药物合成、制剂制备以及药物储存等。

随着全球人口老龄化趋势的加剧,医药市场需求不断增长,这将进一步推动氯化亚砜市场的发展。

3.2 农药领域氯化亚砜广泛应用于农药的生产与研发。

随着全球农业的发展以及对农产品安全性和高效性的要求,农药市场需求稳定增长。

氯化亚砜作为农药的重要成分,市场需求量持续增加。

3.3 染料领域氯化亚砜在染料领域被广泛应用于颜料和染料的合成过程中。

随着纺织、印刷领域的发展,染料市场需求增长迅速,这将直接推动氯化亚砜市场的需求。

3.4 塑料领域氯化亚砜在塑料领域的应用主要体现在聚氯乙烯(PVC)的生产过程中。

PVC是一种重要的塑料材料,广泛应用于建筑、电力、汽车等领域。

随着全球建筑和汽车行业的发展,PVC市场需求增长势头强劲,这将为氯化亚砜市场带来巨大的需求。

4. 市场发展趋势4.1 技术进步随着科学技术的进步,氯化亚砜的生产工艺和质量不断提高,使得其性能更加优越,更符合市场需求。

4.2 环保意识随着全球对环境保护的重视程度提高,环保方面的要求也日益严格。

氯化亚砜作为一种化学品,其生产和使用过程中需要注意环境保护问题。

因此,在未来的发展中,氯化亚砜市场需要对环境友好性进行进一步的改进。

4.3 新兴市场的崛起随着新兴市场经济的快速发展,氯化亚砜市场的需求也将得到增长。

特别是在亚洲地区,包括中国、印度等国家,其工业和制造业的迅速发展将推动氯化亚砜市场的需求增加。

5. 结论氯化亚砜市场需求持续增长,主要受到医药、农药、染料及塑料等领域的影响。

医药生物行业周报:第三批集采中标结果出炉

第三批集采中标结果出炉证券研究报告所属部门行业公司部 报告类别 行业周报 所属行业医药生物 报告时间 2020/8/22分析师欧阳宇剑证书编号:S1100517020002*********************联系人黄心如证书编号:S1100119110002 *******************川财研究所北京 西城区平安里西大街28号中海国际中心15楼,100034上海 陆家嘴环路1000号恒生大厦11楼,200120深圳 福田区福华一路6号免税商务大厦32层,518000成都 中国(四川)自由贸易试验区成都市高新区交子大道177号中海国际中心B 座17楼,610041——医药生物行业周报(20200822)❖ 川财周观点川财医药生物板块本周上涨0.36%,板块在28个一级行业中表现排名第18。

本周医药行业第三批全国集采在上海开标,此轮集采共约200家企业参与投标,包括50多家上市公司。

本轮集采范围较前两批进一步扩大,涉及56个品种,86个品规,二甲双胍、阿莫西林、奥美拉唑等常见药在列,市场规模超过500亿。

共有125家企业拟中选,191个产品拟中标,最终,55个品种采购成功。

我们认为医药板块整体仍具支撑,建议关注业绩优异的超跌个股。

行业配置方面,我们继续看好消费逐渐复苏的医疗服务企业、防疫需求旺盛的医疗器械领域、受益于海外供给收缩的血制品领域、以及行业高景气度持续的医药外包优质企业和特色原料药企业,个股方面,建议关注:美年健康(002044)、健康元(600380)、万孚生物(300482)、基蛋生物(603387)、鱼跃医疗(002223)、大博医疗(002901)、凯利泰(300326)、迈克生物(300463)、凯莱英(002821)、泰格医药(300347)、富祥股份(300497)、普洛药业(000739)等。

估值方面,截至8月21日收盘,以TTM 整体法(剔除负值)计算,医药行业整体市盈率53.89倍,医药生物相对于整体A 股剔除金融行业的溢价率为86.27%。

揭开联化科技一字封跌停的奥秘!是地雷还是机会?

揭开联化科技一字封跌停的奥秘!是地雷还是机会?今日早盘受券商、生猪等强势板块调整的影响,两市震荡下挫,盘中虽然创投、雄安概念股一度活跃试图扭转颓势,但是由于接力情绪不佳,最终无功而返,临近午盘,复旦复华等一众妖股再度活跃带动人气复苏,大盘探底后小幅回升。

午后如果人气题材上没有进一步的动作,那就要特别警惕强势股进一步杀跌。

今日跌幅居前的是联化科技,那么联化科技高位急跌下来是否值得投资?是高位见顶还是调整回踩的进场良机?我们用股扒扒来扒扒真相!我们每当投资一个股票之前,都习惯用股扒扒排查一下个股风险,下面我们用股扒扒来对联化科技(002250)进行个股资质排查:经过分析,该公司的主要风险点集中于以下3点:1、业绩增速:风险数值 100。

公司三季报显示业绩增速为-107.60%,投行对2018年公司业绩一致预期增速为221.14%,而第三季度单季度业绩增速-1103.62%不但不达投行一致预期,而且业绩继续走弱,给予重大利空评价。

投行可能大幅下调公司估值,股价在未有业绩改善迹象前可能持续大跌,请投资者绝对谨慎。

2、业绩预告:风险数值 60。

因主要子公司江苏联化和盐城联化自2018年4月底停产近3个半月,对公司二、三季度的利润造成了一定的影响,预计四季度的业绩将恢复正常水平。

3、债务:风险数值 51。

公司2018年三季报资产负债率为26.92%,并不算高。

其中,有息负债率高达76.80%,16.12亿元的有息负债给公司带来颇大的利息支出压力。

短期负债方面,公司的短期偿债能力比为147.37%,货币资金等资产充足,公司短期偿债没有压力。

总体来看,公司的风险点较多,风险程度也比较大,其中业绩增速问题最为突出。

因此,该股急跌后不易盲目抄底,宜规避为好。

我们每当投资一个股票之前,都习惯用股扒扒进行个股风险机会排查。

知道个股的机会和风险所在后,我们就不会陷入盲目的追高杀跌操作中。

篇幅所限,仅展示部分,更详细解读,大家可以自行用股扒扒进行检测。

联化科技股份有限公司为控股子公司提供担保

了生产 装 置 , 总能 力 8 0吨/ 。2 0 0 年 0 7年 4月 开 始试 生 产 .草 铵膦 已在 国外 和 国内 市场 销 售 。农 药工 业 协会 的林 延 ( 说 , 江 永农 化 音) 浙 工 是在 中 国已经 登记 并 开始 工业 生 产 这个 既 贵 又 难

计对江苏联化提供担保 20 00万元 , 占公司 20 年 08

9月 3 0日未经 审 计净 资 产 的 3 6 . %。 2

与 中 国农业 银 行 响水 县支 行 签订 了《 款合 同》 中 借 ,

最 近 在 中 国 由 浙 江 工 业 大 学 和 浙 江 永 农 化 工 完 成 的 开 发 除 草 剂 草 铵 膦 的 工 业 生 产 与 剂 型 的计 划 已 经 获得批 准 。浙 江农 药 工业 协 会代 表浙 江省 政 府 的 科 技 部 门认 可 了该 计 划 。 省 科 委 在该 计 划 的 开 发 中提 供 了 7 6 万元f 19 0美 元) l06 的资 助 。 在转让给浙江永农化工之前 . 浙

南 通 江 山农 药化 工股 份 有 限公 司 董事 会

20 0 8年 1 月 4日 1

20 0 8年 1 0月 3 1日起 至 2 0 0 9年 4月 2 l 。该 8 E止 项借 款 由公 司为其 提供 担 保 。本 次担 保后 , 司累 公

通 过 了《 于 为江 苏联 化 提供 担保 的议 案》 同意公 关 ,

司为 江苏 联 化 向江 苏 省 当地 银 行 的 融 资提 供 连 带 责 任保 证 , 担保 总 金额 不超 过 8 0 0 0万 元 , 保期 限 担 三 年 。2 O 0 8年 1 0月 3 江 苏 联化 科 技有 限公 司 1H,

中国产业前景展望及发展风险评估报告

中国产业前景展望及发展风险评估报告篇一:中国poct产业前景展望及发展风险评估报告2023-2023年【报告目录】第一章poct行业概述16第一节poct概述16一、poct的简介16二、poct的特点17第二节poct行业产业链模型分析18一、产业链模型介绍18二、poct产业链模型分析19第二章中国poct行业产业经济发展环境分析20第一节中国poct行业产业经济运行环境分析20第二节中国poct行业产业政策环境分析37一、poct行业政策37二、相关产业政策影响分析39三、相关行业发展规划40第三节中国poct行业产业社会环境分析42一、我国人口结构分析42二、教育环境分析43三、文化环境分析44四、生态环境分析44五、中国城镇化率分析46第四节中国poct行业产业技术环境分析46第三章世界poct产业发展态势分析49第一节世界poct产业发展现状49一、全球poct现在主要应用领域规模和未来增长情况49二、poct技术发展过程51三、推动poct快速前进的主要因素53第二节世界poct重点市场运行透析54一、美国poct市场发展分析54二、欧洲国家poct市场发展解析57第三节世界poct产业发展趋势分析58第四章中国poct行业市场发展现状分析60第一节中国poct行业发展概述60一、poct行业的优缺点60二、行业主要品牌的分析63三、产业技术分析64第二节中国poct行业市场需求分析64一、中国poct行业市场需求分析64二、区域市场分布65三、下游需求构成分析66第三节中国poct行业发展存在问题分析66第五章中国poct行业经济运行情况分析71第一节医疗诊断、监护及设备制造行业规模情况分析71一、行业单位规模情况分析71二、行业资产规模状况分析71三、行业收入规模状况分析72四、行业利润规模状况分析73第二节医疗诊断、监护及设备制造行业结构和成本分析73一、销售收入结构分析731、不同类型分析732、不同所有制分析74二、成本和费用分析74第三节医疗诊断、监护及设备制造行业财务能力分析76一、行业盈利能力分析76二、行业偿债能力分析76三、行业营运能力分析76四、行业发展能力分析77第六章poct行业技术发展现状及未来发展趋势78第一节poct生产工艺技术发展现状78一、中国生产工艺技术进展78二、产品技术成熟度分析80三、中外poct技术差距及其主要因素分析83四、提高中国poct技术的策略84第二节中国poct行业技术发展趋势85第七章中国poct行业竞争状况分析87第一节中国poct行业竞争力分析87一、中国poct行业要素成本分析87二、品牌竞争分析87三、技术竞争分析88第二节中国poct行业市场区域格局分析91一、重点生产区域竞争力分析91二、市场销售集中分布91三、国内企业与国外企业相对竞争力92第三节中国poct行业市场集中度分析93一、行业集中度分析93二、企业集中度分析94第四节中国poct行业五力竞争分析94一、“波特五力模型”介绍94二、行业“波特五力模型”分析95(1)行业内竞争95(2)潜在进入者威胁96(3)替代品威胁97(4)供应商议价能力分析97(5)买方侃价能力分析98第八章我国poct的主要应用市场99第一节心血管疾病99一、国内心血管疾病发病率概述99二、近几年中国心血管疾病的总体形势100三、我国高发期将至102篇二:中国poct行业市场专项调研及投资战略研究报告2023-2023年中国poct行业市场专项调研及投资战略研究报告2023-2023年【报告目录】第一部分 poct行业特性研究第一章 poct行业概述第一节 poct概述一、poct的简介二、poct的特点第二节 poct行业产业链模型分析一、产业链模型介绍二、poct产业链模型分析第二章 2023-2023年中国poct行业产业经济发展环境分析第一节 2023-2023年中国poct行业产业经济运行环境分析一、2023年国内生产总值初步核算二、2023年全国居民消费价格总水平比上年上涨三、2023-2023年5月全国居民收入情况分析四、2023年我国居民收入基尼系数五、2023年全国固定资产投资(不含农户)六、2023年社会消费品零售总额七、2023年我国外贸进出口总值第二节 2023-2023年中国poct行业产业政策环境分析一、poct行业政策二、相关产业政策影响分析三、相关行业十二五发展规划第三节 2023-2023年中国poct行业产业社会环境分析一、2023-2023年我国人口结构分析二、2023-2023年教育环境分析三、2023-2023年文化环境分析四、2023-2023年生态环境分析五、2023-2023年中国城镇化率分析第四节 2023-2023年中国poct行业产业技术环境分析第三章 2023-2023年世界poct产业发展态势分析第一节 2023-2023年世界poct产业发展现状一、全球poct现在主要应用领域规模和未来增长情况二、poct技术发展过程三、推动poct快速前进的主要因素第二节 2023-2023年世界poct重点市场运行透析一、美国poct市场发展分析二、欧洲国家poct市场发展解析第三节 2023-2023年世界poct产业发展趋势分析第四章中国poct行业市场发展现状分析第一节 2023-2023年中国poct行业发展概述一、poct行业的优缺点二、行业主要品牌的分析三、产业技术分析第二节中国poct行业市场需求分析一、中国poct行业市场需求分析二、区域市场分布三、下游需求构成分析第三节 2023-2023年中国poct行业发展存在问题分析第五章 2023-2023年5月中国poct行业经济运行情况分析第一节医疗诊断、监护及***设备制造行业规模情况分析一、行业单位规模情况分析二、行业资产规模状况分析三、行业收入规模状况分析四、行业利润规模状况分析第二节医疗诊断、监护及***设备制造行业结构和成本分析一、销售收入结构分析1、不同类型分析2、不同所有制分析二、成本和费用分析第三节医疗诊断、监护及***设备制造行业财务能力分析一、行业盈利能力分析二、行业偿债能力分析三、行业营运能力分析四、行业发展能力分析第六章 2023-2023年poct行业技术发展现状及未来发展趋势第一节 poct生产工艺技术发展现状一、中国生产工艺技术进展二、产品技术成熟度分析三、中外poct技术差距及其主要因素分析四、提高中国poct技术的策略第二节中国poct行业技术发展趋势第七章 2023-2023中国poct行业竞争状况分析第一节 2023-2023年中国poct行业竞争力分析一、中国poct行业要素成本分析二、品牌竞争分析三、技术竞争分析第二节 2023-2023年中国poct行业市场区域格局分析一、重点生产区域竞争力分析二、市场销售集中分布三、国内企业与国外企业相对竞争力第三节 2023-2023年中国poct行业市场集中度分析一、行业集中度分析二、企业集中度分析第四节中国poct行业五力竞争分析一、“波特五力模型”介绍二、行业“波特五力模型”分析(1)行业内竞争(2)潜在进入者威胁篇三:2023年体外诊断POCT行业分析报告2023年体外诊断POCT行业分析报告2023年9月目录一、行业分类及简介.............................................................. (5)1、体外诊断试剂及其分类.............................................................. .. (5)(1)按照诊断原理划分.............................................................. . (5)(2)按照检测环境及条件划分.............................................................. . (6)2、体外诊断仪器及体外诊断系统.............................................................. .. (7)二、行业监管体制.............................................................. . (7)1、行业主管部门.............................................................. (7)2、行业主要法规.............................................................. . (8)3、行业监管制度.............................................................. . (11)(1)产品注册制度.............................................................. . (11)(2)企业的备案和许可证制度.............................................................. .. (12)三、行业发展概况.............................................................. .. (12)1、医疗器械行业发展概况.............................................................. (12)(1)全球医疗器械产业稳步增长.............................................................. . (13)(2)我国医疗器械行业呈快速发展.............................................................. (13)2、体外诊断行业发展概况.............................................................. (14)(1)全球体外诊断行业.............................................................. .. (14)(2)中国体外诊断行业.............................................................. .. (15)3、POCT行业发展概况.............................................................. .. (16)(1)POCT产品主要应用领域.............................................................. (16)(2)POCT行业市场情况.............................................................. .. (18)①全球POCT行业市场情况.............................................................. . (18)②我国POCT行业市场情况.............................................................. . (20)四、行业竞争情况.............................................................. .. (21)1、全球市场竞争情况.............................................................. .. (21)2、国内市场竞争情况.............................................................. .. (21)五、进入本行业的主要障碍.............................................................. . (22)1、技术壁垒.............................................................. (23)2、行业准入壁垒............................................................................................... . (23)3、渠道品牌壁垒.............................................................. . (24)4、资金壁垒.............................................................. (24)5、人才壁垒.............................................................. (25)六、行业利润率变动趋势及原因 (25)七、影响行业发展的因素.............................................................. .. (26)1、有利因素.............................................................. (26)(1)健康理念与医疗模式的转变.............................................................. . (26)(2)中国社会向老龄化发展.............................................................. (26)(3)人均可支配收入与人均费用支出持续增加 (27)(4)分级医疗发展有利于体外诊断产品推广.............................................................. .. (27)2、不利因素.............................................................. (28)(1)技术革新快,企业生存压力大.............................................................. (28)(2)外企主导中高端市场,国内企业竞争压力大 (28)(3)国内企业资金实力有限.............................................................. (29)八、行业技术特点、技术水平与技术发展趋势 (29)九、行业周期性、区域性、季节性特征 (30)1、周期性.............................................................. . (30)2、区域性.............................................................. . (30)3、季节性.............................................................. . (30)十、行业上下游发展状况及对本行业的影响 (31)1、行业发展状况及对本行业的影响 (31)2、行业发展状况及对本行业的影响 (31)一、行业分类及简介体外诊断是指:在人体之外,对人体血液、体液、组织等样本进行检测,从而判断疾病或机体功能的诊断方法,体外诊断试剂和器械在国外统一称为体外诊断医疗器械,简称为IVD(In-Vitro Diagnostics)。

2024年氰尿酸市场前景分析

氰尿酸市场前景分析氰尿酸是一种重要的有机化合物,具有较广泛的应用前景。

本文将从全球氰尿酸市场的规模、增长趋势、主要应用领域和未来发展趋势等方面进行分析,以揭示氰尿酸市场的前景。

1. 市场规模及增长趋势目前,全球氰尿酸市场规模庞大,随着工业化进程的加快和生活水平的提高,氰尿酸的需求不断增加。

根据市场研究报告显示,氰尿酸市场在过去几年中保持着稳定的增长,预计未来几年仍将保持稳定增长的趋势。

2. 主要应用领域氰尿酸作为一种重要的有机合成原料,在许多领域都有广泛的应用。

以下是氰尿酸主要的应用领域:•化妆品行业:氰尿酸可以被用作化妆品的防腐剂和抗氧化剂,提高产品的稳定性和保质期。

•医药行业:氰尿酸在医药领域有着广泛的用途,可以作为药品的中间体,用于合成许多重要的药物。

•农业行业:氰尿酸可用作植物生长调节剂,能够促进植物的生长和增产,并增强植物对环境逆境的抗性。

•食品行业:氰尿酸可用作食品添加剂,用于提高食品的质感和保鲜效果。

3. 发展趋势未来氰尿酸市场的发展趋势值得关注。

以下是一些可能对氰尿酸市场产生影响的因素:•环保需求的增强:随着环保意识的提高,对替代化学物质的需求也在增加。

在氰尿酸领域,将出现更多环保型化合物,对市场格局可能产生一定的影响。

•新技术的应用:随着科技的进步,新技术的应用将进一步推动氰尿酸市场的发展。

例如,通过生物技术合成氰尿酸的研究正在逐渐成熟,有望降低氰尿酸生产的成本,提高市场竞争力。

•新兴市场的崛起:随着发展中国家经济的迅速增长,这些国家对氰尿酸的需求也将不断增加。

这将为氰尿酸市场的发展提供新的机遇和潜力。

综上所述,氰尿酸市场具有较为广阔的前景。

随着各个应用领域的不断发展和新兴市场的崛起,氰尿酸市场将持续保持稳定的增长趋势。

然而,随之而来的市场竞争也将更加激烈,企业需要加强技术创新和市场拓展,以保持竞争优势。

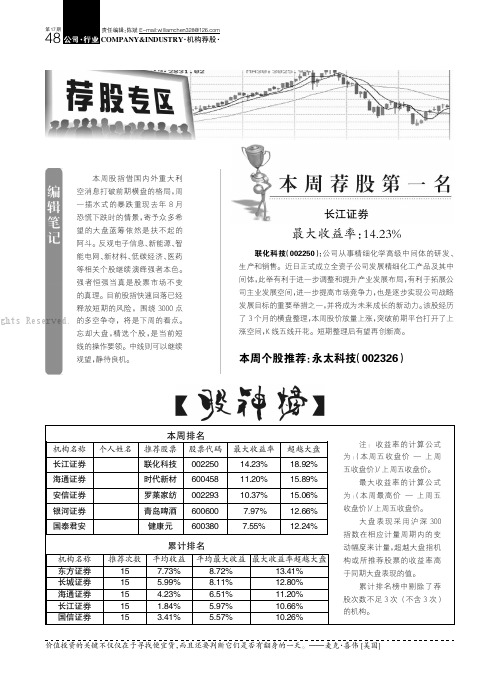

2786871_机构荐股

本周个股推荐:永太科技(002326)长江证券最大收益率:14.23%COMPANY&INDUSTRY ·机构荐股·48责任编辑:陈斌E-mail:**********************本周股指借国内外重大利空消息打破前期横盘的格局,周一插水式的暴跌重现去年8月恐慌下跌时的情景,寄予众多希望的大盘蓝筹依然是扶不起的阿斗。

反观电子信息、新能源、智能电网、新材料、低碳经济、医药等相关个股继续演绎强者本色。

强者恒强当真是股票市场不变的真理。

目前股指快速回落已经释放短期的风险,围绕3000点的多空争夺,将是下周的看点。

忘却大盘,精选个股,是当前短线的操作要领。

中线则可以继续观望,静待良机。

联化科技(002250):公司从事精细化学高级中间体的研发、生产和销售。

近日正式成立全资子公司发展精细化工产品及其中间体,此举有利于进一步调整和提升产业发展布局,有利于拓展公司主业发展空间,进一步提高市场竞争力,也是逐步实现公司战略发展目标的重要举措之一,并将成为未来成长的新动力。

该股经历了3个月的横盘整理,本周股价放量上涨,突破前期平台打开了上涨空间,K 线五线开花。

短期整理后有望再创新高。

第17期ights Reserved.总股本流通A 收益净资产净收益率分配预案5227127154-0.52 5.31-11.85不分配中部崛起以及区域规划的不断出台,巨大的基建投资带来民爆产品的强劲需求,民爆行业高景气度仍可持续。

公司作为湖南最大,全国前三的工业炸药企业有望受益并有所作为。

公司营销网络、技术研发和成本控制构成公司核心竞争力。

公司股价经过三四个月的横盘之后,终于放量向上突破平台,打开上涨空间,短线可为,关注。

北京群丰林隆鹏总股本流通A 收益净资产净收益率分配预案74902569020.01 1.730.40不分配公司09年中报显示,医药电子商务业务处于调整期,各地均未开展新的药品招标采购项目,该业务正在寻求转型及新的立足点。

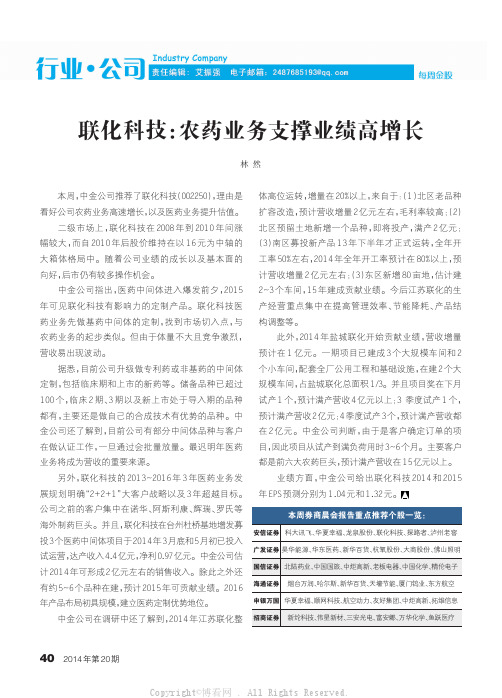

联化科技:农药业务支撑业绩高增长

2014年第20期联化科技:农药业务支撑业绩高增长林然本周,中金公司推荐了联化科技(002250),理由是看好公司农药业务高速增长,以及医药业务提升估值。

二级市场上,联化科技在2008年到2010年间涨幅较大,而自2010年后股价维持在以16元为中轴的大箱体格局中。

随着公司业绩的成长以及基本面的向好,后市仍有较多操作机会。

中金公司指出,医药中间体进入爆发前夕,2015年可见联化科技有影响力的定制产品。

联化科技医药业务先做基药中间体的定制,找到市场切入点,与农药业务的起步类似。

但由于体量不大且竞争激烈,营收易出现波动。

据悉,目前公司升级做专利药或非基药的中间体定制,包括临床期和上市的新药等。

储备品种已超过100个,临床2期、3期以及新上市处于导入期的品种都有,主要还是做自己的合成技术有优势的品种。

中金公司还了解到,目前公司有部分中间体品种与客户在做认证工作,一旦通过会批量放量。

最迟明年医药业务将成为营收的重要来源。

另外,联化科技的2013~2016年3年医药业务发展规划明确“2+2+1”大客户战略以及3年超越目标。

公司之前的客户集中在诺华、阿斯利康、辉瑞、罗氏等海外制药巨头。

并且,联化科技在台州杜桥基地增发募投3个医药中间体项目于2014年3月底和5月初已投入试运营,达产收入4.4亿元,净利0.97亿元。

中金公司估计2014年可形成2亿元左右的销售收入。

除此之外还有约5~6个品种在建,预计2015年可贡献业绩。

2016年产品布局初具规模,建立医药定制优势地位。

中金公司在调研中还了解到,2014年江苏联化整体高位运转,增量在20%以上,来自于:(1)北区老品种扩容改造,预计营收增量2亿元左右,毛利率较高;(2)北区预留土地新增一个品种,即将投产,满产2亿元;(3)南区募投新产品13年下半年才正式运转,全年开工率50%左右,2014年全年开工率预计在80%以上,预计营收增量2亿元左右;(3)东区新增80亩地,估计建2~3个车间,15年建成贡献业绩。

企业信用报告_联化昂健医药科技(上海)有限公司

基础版企业信用报告

联化昂健医药科技(上海)有限公司

基础版企业信用报告

目录

一、企业背景 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................5 1.4 主要人员 ......................................................................................................................................................5 1.5 联系方式 ......................................................................................................................................................6

联化科技:受益欧美产业转移开拓医药中间体蓝海

联化科技:受益欧美产业转移开拓医药中间体蓝海马坤【期刊名称】《股市动态分析》【年(卷),期】2015(000)028【总页数】2页(P55-56)【作者】马坤【作者单位】【正文语种】中文联化科技(002250)主营业务是农药中间体和医药中间体的定制生产(CMO),2014年农药中间体收入25.7亿元,收入占比为64%,主要客户是FMC、巴斯夫、陶氏化学等,全球前6大农药跨国集团已有5家成为公司的客户。

公司的发展战略是定位于“全球领先的精细化学品定制服务公司”。

CMO是一个粘性极强的生意,在定制生产模式下,客户对定制产品有特殊要求,会根据自身的特定技术提供给定制厂商一定的技术支持,同时双方都要签署保密协议。

大客户一般都会选择2-3家定制供应商,大客户一般不轻易更换供应商,因为成本太高。

联化科技面临的重要历史机遇是欧美的大型农药和医药厂商的原研药的专利逐步到期,竞争日期激烈,而且劳工成本上升,环保压力大。

恰好这个时候,中国本土的生产能力和研发能力迅速崛起。

欧美客户有动力将部分生产工艺转移到中国。

而且,中间体存在着多品种、小批量的特征,如果为了一种中间体就要设置一条合成工艺,没有规模经济,而联化科技这样的CMO厂商是专门做中间体的,更具有规模效应,所以联化科技也非常乐意来承接中间体的外包生产。

公司的核心竞争力是以客户为导向的商业模式(定制服务)、经营理念(保护客户知识产权)和执行力(快速响应能力等),以及不断提高的技术和研发优势。

除了订单保证的收入不断增长和技术升级带来的毛利率走高,随着公司进入加速发展期,规模效应带来的经营利润率也不断提升,使得其未来净利增速将进一步超越收入增长。

目前公司核心技术是自主研发的氨氧化技术、氟化技术、加氢还原技术、环化合成技术、核苷类系列产品合成技术、格氏反应技术、铃木偶合技术、超低温反应技术等八大核心技术,这些核心技术降低了生产成本,提高了产品品质,使公司产品在市场中极具竞争力。

联化科技:期待医药中间体爆发 强烈推荐评级

插图目录

图 1:主营业务收入及增速.........................................................................................................................................................................3 图 2:医药中间体业务收入增速超过农药中间体 ....................................................................................................................................3 图 3:公司医药中间体产品不断丰富.........................................................................................................................................................4 图 4:公司现金流情况.................................................................................................................................................................................4 图 5:折旧费用快速增加.............................................................................................................................................................................4 图 6:同行业 ROE 比较..............................................................................................................................................................................5 图 7:联化科技杜邦分析.............................................................................................................................................................................5 图 8:公司前 5 大客户贡献收入情况 ........................................................................................................................................................7 图 9:公司前 5 大客户收入占总收入比例 ................................................................................................................................................7

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

P4

分 析 师 简介 郝力芳 2007 年获得硕士学位,具有氯碱工业协会近 3 年从业经历,主要负责相关产品市场分析及预测,2010 年起 在中邮证券从事基础化工行业研究工作,2011 年加盟东兴证券研究所,目前主要覆盖精细化工中间体、农药、 尿素等领域,主要看好个股包括联化科技、雅本化学、长青股份、扬农化工等。

ROE(%)

688

788 偿债能力

592

743 资产负债率(%)

166.24 183.14

流动比率

1

-12

速动比率

47

82 营运能力

61

75 总资产周转率

-5

-5 应收账款周转率

0

0 应付账款周转率

29

29 每股指标(元)

0 -276

0 0

0 每股收益(最新摊

-2 每股净现薄金)流(最新 0 每股净资摊产薄)(最新摊 0 估值比率薄)

股

份 有

事件:

限

公

公司披露了 2013 年三季报。前三季度实现营业收入 24.18 亿元,同比增加 11.12%,净利润 2.96 亿元,同

司

比增加 18.42%,基本每股收益 0.56 元;第三季度实现营业收入 9.6 亿元,同比增加 38.9%,净利润 1.0 亿

证

元,同比增加 19.7%,基本每股收益 0.19 元。同时,公司预计 2013 年业绩增长幅度为 10%-30%,折合

联 系 人 简介

分 析 师 承诺

负责本研究报告全部或部分内容的每一位证券分析师,在此申明,本报告的观点、逻辑和论据均为分析师本 人研究成果,引用的相关信息和文字均已注明出处。本报告依据公开的信息来源,力求清晰、准确地反映分 析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或 观点直接或间接相关。

指增净增营净每长利长标业资股P率润率EB收产收(((入收益%%百))

(益万百率(元元万())元%))

223412,35056090536..41..105.7683.3171350.70%%A35

221213,39547060655..5..1023.715.2832612.53%%A76

312124,25838500590..1..431.830.1393266.40%%0E0

31% 3.08 2.39

1.05 9

12.52

1.10 9

12.90

1.12 0.78 5.50

1.41 1.49 6.55

22.28 4.55

14.31

17.73 3.82

11.06

敬 请参阅 报告结 尾处的 免责声 明

东方财智 兴盛之源

DONGXING SECURITIES

东兴证券财报点评

联 化 科 技 ( 002250): 毛利 率环比 改善 医 药 领 域将 启航

246

314

管理费用

604

746

财务费用

0

0 资产减值损失

1068

885 公允价值变动收益

29

29

投资净收益

930.28 756.29 营业利润

73

64

营业外收入

0

0

营业外支出

3253

4190 利润总额

865 1072

所得税

0

0 净利润

347

429 少数股东损益

284

359 归属母公司净利润

0

0

EBITDA

敬 请参阅 报告结 尾处的 免责声 明

东方财智 兴盛之源

DONGXING SECURITIES

东兴证券财报点评

联 化 科 技 ( 002250): 毛利 率环比 改善 医 药 领 域将 启航

P3

公 司 盈 利预测表

资产负债表

流 动 资 产合计 货币资金 应收账款 其他应收款 预付款项 存货

其他流动资产 非 流 动 资产合计

290

469 EPS (元)

0

0 主要财务比率

0

0

1155

1540 成长能力

28

30 营业收入增长

525

525 营业利润增长

552 1653

552 归属于母公司净利 2144 获利能润力增长

2891 3440

毛利率(%)

4074 5011

净利率(%)

单位 :百万元 总资产净利润(%)

2014E 2015E

0

0

P/E

0

0

P/B

407

782

EV/EBITDA

2011A 2568 1872 7 42 292 16 -2.09 0.00 1.73 342 12.11 8.48 346 49 297 3 294 426 0.75

2011A

-13.1% -21.5% 23.4%

27% 12% 11% 17%

34% 1.51 1.02

32% 13% 16% 18%

32% 1.64 1.09

0.94 8

12.45

0.86 -0.28 4.67

29.14 5.36

18.62

单位:百万元

2014E 2015E

4050 5005

2754 3403

10

13

57

71

527

651

1

-12

5.00

5.00

0.00

0.00

0.00

0.00

696

875

公司将在医药领域起航。公司作为国内较为成功的农药中间体出口商,其大客户定制模式较为典型,且 多年的发展验证了公司对该模式的成功运作及深化。公司在过年的发展中,一直专注于农药中间体产品, 台州联化产品的释放将意味着公司正式进军医药中间体领域。中间体产业转移至发展中国家趋势一直在 延续,公司将继续发挥自身优势,在原有大客户增加合作基础上开拓新的医药客户。医药产品市值比农 药大数倍,公司在该领域仍有望开拓一片新的天地。(2012 年,全球农药市值 590 亿美元;医药市场规 模约 1 万亿美元)

资产负债率(%)

41.56%

43.56%

44.10%

44.56%

40.65%

40.48%

39.60%

净资产收益率(%)

4.47%

4.17%

4.32%

5.45%

3.95%

4.16%

4.08%

总资产收益率(%)

2.61%

2.36%

2.42%

3.02%

2.35%

2.47%

2.46%

观点:

毛利率环比呈现改善势头。公司2013年Q3实现营业收入9.6亿元,同比增长38.9%,主要是公司工业产品继 续增加,同时不断加强市场开拓,所以销售保持稳定增长,保持良好的发展势头 。公司Q3实现综合毛利 率29.8%,环比提升0.3%,公司毛利率下滑的势头得以逆转。公司Q3净利润1.02亿元,同比增长17.8%, 低于营业收入增幅的主要原因是公司 毛利率同比仍有下滑(2012Q3毛利率32.6%),同时公司部分新增 项目未享受15%的优惠税率,Q3实现整体税率19.2%,高于去年的综合税率16.4%。我们认为,公司工 业业务不断扩张,毛利率的部 分回落并不影响公司整 体发展的大步伐,公 司管理费用达到14.6%,同比 大幅增加近50%,显示公司新产能投产带来管理人员费用支出的增 加,我们认为该因素将逐步随新产能 开工率提升消化。

1143 26

525 552 1263 2453 3623

2013E 653 453 0.00 12 38 53 -9 0 29 0 -790 225 0 9 0 -146

单位:百万元

利润表

2014E 2015E

2185

3305 营业收入

792

1574 营业成本

488

603 营业税金及附加

45

55

营业费用

9% 17%

45% 1.63 1.14

0.89 9

13.22

0.71 0.20 4.09

35.25 6.12

23.51

2013E 3500 2380 9 49 508 12 9.00 0.00 0.00 533 0.00 0.00 533 80 453 2 451 697 0.86

2013E

18.43% 22.29% 23.39%

结论:

公司新产品逐步释放,未来医药中间体有望复制农药中间体的成功模式,公司有望开启新的高速增长。公司 成功的大客户定制模式,与客户的紧密合作,延长客户产品使用周期的成功运作将是未来发展壮大的保障。 我们预计公司2013-2015年基本每股收益0.86、1.12、1.41元的预测,目前对应PE分别为24、19、15倍。上 调公司至“强烈推荐”投资评级。

1776 2762

2011A 202 297

67.88 16 0 0

-579 0

27 2

702 462

0 152 496 325

资 料 来 源 : 东兴证 券研究 所

2012A 1642 531 406 33 143 498 0 2207 29

1230.16 92 0

3849 1008

335 262 171

0 707

0 622 1715

24 516 552 965 2110 3849

2012A 502 367

103.12 29 0 0

-817 0

29 2

418 335

0 119 -111 103

2013E 1567 385 422 39 191 522 0 1235 29

####### 82 0