财务分析(张先志版本)大题

财务管理-财务分析-综合练习一及答案

财务管理-财务分析-综合练习一及答案《财务分析》综合练习一一、单选题(每题2分)1. 企业投资者进行财务分析的根本目的是关心企业的( A )A.盈利能力B.营运能力C.偿债能力D.增长能力2. 公司对外提供的反映公司某一特定日期财务状况和某一会计期间经营成果、现金流量的文件是指(B)A.财务报表B.财务报告C.财务状况说明书D.资产负债表3. 根据企业连续若干会计期间(至少三期)的分析资料,运用指数或动态比率的计算,比较与研究不同会计期间相关项目的变动情况和发展趋势的财务分析方法是( C )A. 水平分析法B.垂直分析法C.趋势分析法D.比率分析法4. 杜邦财务分析体系的核心指标是(D)A.总资产周转率B.销售净利率C.权益乘数D.净资产收益率5. 财务报表分析的逻辑出发点和基本导向是(A )A.战略分析B会计分析C.财务分析D.前景分析6. 行业所赖以形成的技术日渐成熟,产品基本定型并实现了标准化,行业己经拥有一批固定的客户,则此行业可能正在处于( B )A.投入期B.成长期C.成熟期D.衰退期7. 一般情况下,企业财务状况比较稳定可靠的流动比率应保持在( C )A.4∶1B.3∶1C.2∶1D.1∶18. 一般来说,资产负债率越高,表明(A)A.企业利用债权人提供资金进行经营活动的能力越强B.企业利用债权人提供资金进行经营活动的能力越弱C.债权人发放贷款的安全程度越高D.企业偿还债务的能力越强9. 星河公司2008年存货周转期为30天,应收账款期为45天,应付账款周转期为25天,则该公司现金转化周期为(B )A.10天B.50天C.40天D.100天10. 企业收益的主要来源是( D)A.投资收益B.投资活动C.筹资活动D.经营活动二、多选题(每题3分)1. 企业财务报表分析的主体包括(ABCDE )A.投资者B.债权人C.经营者D.政府管理部门E.企业员工2. 资产负债表的作用包括(ABCE )A.揭示经济资源总量及其分布形态B.获取企业资产流动性水平信息C.提供分析企业偿债能力的信息D.反映企业盈利能力E.反映企业资金来源及其构成情况3. 以上市公司为例,财务报告体系一般包括( ABCE )A.财务报表B.审计报告C.财务状况说明书D.财务比率E.财务报表附注4. 审计意见可划分的类型有(ABCDE)A.无保留意见B.带强调事项段的无保留意见C.保留意见D.否定意见E.无法表示意见5. 应用垂直分析法,需要注意以下问题(ABC )A.总体基础的唯一性B.分析角度的多维性C.项目数据的可比性D.财务指标的关联性E.财务评价的综合性6. 根据哈佛分析框架,财务报表分析的基本程序的构成步骤有:( ABCD )A.战略分析B会计分析C.财务分析D.前景分析;E.全面分析7. 企业流动负债的主要来源有( ACD )A.从企业外部借入的资金B.企业投资的股票期权等C.企业由于财务政策、会计制度等原因而占用的他人资金D.在货款结算时占有其它企业的资金E.企业进行的长期股权投资8. 下列是成本费用指标的是(ABCD )A. 营业成本降低率B. 期间费用降低率C. 营业收入成本率D. 成本费用利润率E. 营业收入增长率9. 下列关于企业现金流量与企业经营周期的关系说法正确的有(ABC )A.在企业的创业期,投资活动活跃,投资活动消耗的现金流量远大于经营活动产生的现金流量B.在企业的成熟期,经营现金流稳定,净流量很大,现金流充足C.一般在企业的创业期存在大量筹资需求,筹资活动产生的现金流量巨大D.在企业的成长期,经营、筹资和投资的现金流量都为正E.在企业的衰退期,经营现金流稳定,净流量很大,现金流量充足10. 某公司的经营利润很多,却不能偿还到期的债务,为查清原因,应检查的财务比率包括(BCD)A.资产负债率B.流动比率C.存货周转率D.应收账款周转率E.利息保障倍数三、简答题(每题5分)1. 简述财务分析的原则与依据。

财务分析试题与答案

财务分析试题与答案一、单选题(共40题,每题1分,共40分)1、在通货膨胀条件下,存货采用后进先出法对资产负债表的影响是()。

A、既可能低估也可能高估存货当前价值B、高估存货当前价值C、基本反映存货当前价值D、低估存货当前价值正确答案:D2、下列各项中,哪一个不是影响固定资产净值升降的直接因素()。

A、固定资产折旧方法B、固定资产减值准备的计提C、固定资产净残值D、折旧年限正确答案:C3、资金集权管理模式下的“三高”现象是()。

A、母公司报表出现财务费用高、短期借款或长期借款高、其他应收款高B、母公司报表出现财务费用高、短期借款或长期借款高、其他应付款高C、合并报表出现资金规模高、短期借款或长期借款规模高、财务费用高D、合并报表出现资金规模高、短期借款或长期借款规模高、管理费用高正确答案:A答案解析:资金的集权管理模式下企业母公司的财务报表上会出现财务费用高、短期借款或者长期借款高、其他应收款高(但合并资产负债表中“其他应收款”的规模会远远低于母公司的“其他应收款”规模)“三高”现象。

4、企业绩效评价的四类指标中,最重要的一类是A、财务效益B、发展能力C、资产营运D、偿债能力正确答案:A5、投资者进行财务分析的主要目的是A、改善企业经营管理B、为宏观决策进行参考C、了解企业信用状况、风险及偿债能力D、了解公司盈利状况,预测未来盈利趋势正确答案:D6、利用会计报表提供的数据资料,将两期或多期连续的相同指标或比率进行定基对比和环比对比,得出它们的增减变动方向、数额和幅度,以揭示企业财务状况、经营成果和现金流量变化趋势的分析方法是:A、趋势分析法B、结构分析法C、比率分析法D、比较分析法正确答案:A7、业主权益乘数的计算公式是A、1/资产负债率B、1-资产负债率C、总资产D、净资产正确答案:C8、在财务报表分析中,投资人是指()。

A、普通股东B、优先股东C、社会公众D、金融机构正确答案:A9、在通货膨胀条件下,存货采用先进先出法对利润表的影响是()。

财务分析大题

第八章四、计算题1.收入利润率和成本利润率分析某公司2019年度、2019年度有关经营成果资料见表:利润表单位:千元要求:(1)根据上述资料,计算2019、2019年两个年度的收入利润率指标及其变动情况;(2)根据上述资料,计算2019、2019年两个年度的成本利润率指标及其变动情况。

答案:(1)收入利润分析(见表)(2)成本利润率分析(见表)2.资本经营能力分析根据某公司2019、2019年两个年度的资产负债表、利润标及其附表资料及会计报表附注,给出以下分析数据资料表单位:千元要求:用连环替代法计算各因素变动对资本经营能力的影响程度。

答案:资本经营能力见表资本经营能力分析表分析对象:11.06%-6.42%=4.64%采用连环替代法计算如下:2019年:[10.03%+(10.03%-13.56%)*0.1258]*(1-33%)=6.42%第一次替代:[12.33%+(12.33%-13.56%)*0.1258]*(1-33%)=8.16%第二次替代:[12.33%+(12.33%-5.016%)*0.1258]*(1-33%)=8.88%第三次替代:[12.33%+(12.33%-5.016%)*0.3293]*(1-33%)=9.88%2019年:[12.33%+(12.33%-5.016%)*0.3293]*(1-25%)=11.06%总资产报酬率变动的影响为:8.16%-6.42%=1.74%负债利息率变动的影响为:8.88%-8.16%=0.72%资本结构变动的影响为:9.88%-8.88%=1%税率变动的影响为:11.06%-9.88%=1.18%五、业务题1.某公司2019年度、2019年度有关资料见表:数据资料表金额单位:元要求:(1)根据所给资料计算该公司2019年度每股收益、普通股权益报酬率、股利发放率和价格与收益比率等指标;(2)用差额分析法对普通股权益报酬率进行分析。

《财务分析》综合练习题(doc 9页)

财政阐发综合操练一、单项选择题〔每题2分〕1.企业投资者进行财政阐发的底子目的是关心企业的〔〕A .盈利能力B .营运能力C .偿债能力D .增长能力【答案】A2.从企业债权者角度看,财政阐发的最直接目的是看〔〕A .盈利能力B .营运能力C .偿债能力D .增长能力【答案】C3.以下有关财政报表的表述中不正确的选项是〔〕A .底子财政报表包罗资产负债表、利润表、现金流量表和所有者权益变更表B .利润表和资产负债表是以权责发生制为根底编制的C .现金流量表是收付实现制〔现金〕为根底编制的动态会计报表D .资产负债表、利润表以及利润分配表均属于动态会计报表【答案】D4.公司对外提供的反映公司某一特定日期财政状况和某一会计期间经营成果、现金流量的文件是指〔〕A .财政报表B .财政陈述C .财政状况说明书D .资产负债表【答案】B5.按照企业持续假设干会计期间〔至少三期〕的阐发资料,运用指数或动态比率的计算,比较与研究不同会计期间相关工程的变更情况和开展趋势的财政阐发方法是〔〕A .程度阐发法B .垂直阐发法C .趋势阐发法D .比率阐发法【答案】C6.财政报表阐发的逻辑出发点和底子导向是〔〕A .战略阐发B .会计阐发C .财政阐发D .前景阐发【答案】A7.迈克尔•波特提出的"五鼎力量理论" 适用于〔〕A .行业生命周期阐发B .行业特征阐发C .行业盈利能力阐发D .行业营运能力阐发【答案】C8.营运资金是指( )A .全部资产减全部负债B .流动资产减流动负债C .全部资产减流动负债D .流动资产减全部负债【答案】B9.以下〔〕指标是衡量企业短期偿债能力的指标。

A .资产负债率B .流动比率C .发卖利润率D .应收账款周转率【答案】B10.流动比率指标值是〔〕A .越大越好B .越小越好C .保持一个适宜的值D .以上答案都不合错误【答案】C11.利息保障倍数指标计算公式中,分子是指〔〕A .税前利润B .税后利润C .税前利润+利息费用D .税后利润+利息费用【答案】C12.某企业资产总额为600万元,负债总额为400万元,那么权益乘数为( )B .3C .2D .1 【答案】B13.对债权人而言,阐发盈利能力可以〔〕A .制定相应的财政金融政策B .考察并包管其债权的安然性C .作为投资决策的主要依据D .阐发经营办理中存在的问题和缺乏【答案】B14.企业资产经营的效率主要反映企业的〔〕A .盈利能力B .偿债能力C .营运能力D .增长能力【答案】C15.反映盈利能力的核心指标是〔〕A .总资产报答率B .股利发放率C .总资产周转率D .净资产收益率【答案】D16.流动资产周转天数指标的计算公式是( )A .流动资产周转率/360B .流动资产周转次数/360C .流动资产周转额/流动资产周转次数D .计算期天数/流动资产周转率(或流动资产周转次数) 【答案】D17.星河公司2021年存货周转期为30天,应收账款期为45天,应付账款周转期为25天,那么该公司现金转化周期为〔〕A .10天B .50天C .40天D .100天【答案】B18.以下财政活动中不属于企业筹资活动的是〔〕A .发行债券B .分配股利C .吸收权益性投资D .购建固定资产【答案】D19.企业收益的主要来源是( )A .投资收益B .投资活动C .筹资活动D .经营活动【答案】D20.以下说法不正确的选项是〔〕A .现金流量充裕率是衡量现金流量充裕与否的指标B .如果现金流量充裕率计算公式的分子小于分母,差额代表自主性现金流量,这种性质的现金流量提高了企业的流动性和财政弹性C .现金流量充裕率小于1,那么说明企业经营活动发生的现金流量缺乏以更新固定资产、偿还债务和支付股利D .现金流量充裕率大于1,说明企业经营活动发生的现金流量足以更换陈旧、报废的固定资产、对外进行证券投资、偿还债务和发放现金股利【答案】B三、简答题〔每题5分〕【答案】〔1〕优化企业资产配置。

财务分析综合练习题(doc 9页)

财务分析综合练习题(doc 9页)本温习题页码标注所用教材为:教材称号单价作者版本出版社财务剖析23 池国华2020年4月第一版经济迷信出版社如学员运用其他版本教材,请参考相关知识点三、简答题〔每题5分〕1.简述会计剖析的外延是什么,并简述其普通步骤。

考核知识点:会计剖析外延与步骤参见P 68-69【答案】〔1〕会计剖析的外延:会计剖析是指经过对会计灵敏性确实认,评价企业会计政策和会计估量的适当性,提醒企业会计信息反映其财务状况与运营效果的真实水平。

经过会计剖析,可以知道企业会计数字的歪曲水平并经过会计手腕来纠正"歪曲"。

〔2〕会计剖析的普通有四个步骤:①阅读会计报告;②评价会计谋略合理性;③剖析财务报表项目变化;④调整财务报表数据。

2.如何增强企业的资产管理力度?考核知识点:企业资产管理力度参见P 126-127【答案】〔1〕优化企业资产配置。

企业在保证正常运转的前提下,应积极促进企业闲置或不用的非运营性资产向运营性资产转化,优化资产配置,提高资产运用效益。

同时增强企业非运营性资产向运营性资产转化的管理任务,规范企业非运营性资产管理行为,维护企业资产的合法权益,完成资产保值增值。

〔2〕运用现代信息技术。

大中型企业应积极运用现代信息技术增强和改良资产管理,树立全新的资产管理体系和运转机制,鼎力促进资产管理任务的现代化、规范化、迷信化和信息化,完成企业资产的优化配置,增加重复置办,开掘现有资产的最大潜力来满足企业开展的需求。

〔3〕完善外部控制制度。

树立企业资产外部控制制度的目的是为了严肃财经纪律,规范企业财经次第,保证企业权益和资产完整,提高企业财务管理水平,促进企业的继续开展。

因此企业在置办资产时,应由主管部门一致组织,由资产管理部门会同财务、监察、审计及运用单位共同参与论证、招标等环节的任务。

对大中型购建项目实行项目担任人担任制,零星推销实行双人推销制,以保证企业资产管理的稳健运转。

财务分析试卷及答案

财务分析试卷及答案 This model paper was revised by LINDA on December 15, 2012.财务分析试卷一、单项选择题(每小题1分,共20分)1.财务分析的历史标准是以( )作为比较的基准。

A.同行业其他企业历史上的最佳水平B.同行业其他企业的历史平均水平C.本企业历史上的最佳水平D.本企业的历史平均水平2.信用分析模型有巴萨利模型、Z计分模型、特征分析模型和( )A.沃尔评分法B.营运资产分析模型C.杜邦分析模型D.比较分析法3.企业获利能力的指标分析,通常包括生产经营业务获利能力分析、资产获利能力分析和( )获利能力分析三个方面。

A.所有者投资B.资本金C.对外投资D.其他业务4.制造业的原材料资金周转日数应包括在途日数、验收准备日数、保险日数和( )之和。

A.供应间隔日数B.应计供应间隔日数C.订货间隔日数D.存货周转天数5.质量成本通常可以分为外部差错成本、内部差错成本、鉴定成本和( )四种。

A.预防成本B.折扣成本C.机会成本D.废品成本6.反映固定资产营运能力的主要指标是固定资产( )。

A.更新率B.退废率C.周转率D.净值率7、下列不属于现代企业财务分析基本内容的是()。

A.财务能力分析B.财务结构分析C.财务风险分析D.财务决策分析8、企业预算主要形式是()。

A.财务预算B.资金预算C.收入预算D.生产预算9、我国收益表基本上采取了()。

A.本期营业观B.损益满计观C.收入费用观D.资产负债观10、对于固定资产偿付能力指标中,由于考虑了(),更能保守显示企业长期偿债能力。

A.资本化利息B.经营租赁费用C.息税前利润D.利息费用11、固定资产累计折旧与固定资产原价相比的指标是()。

A.固定资产更新率B.固定资产退废率C.固定资产磨损率D.固定资产净值率12、固定资产采用加速折旧法,会使企业向国家缴纳的现金的流出()进行。

A.推迟B.提前C.不影响D.不能确定13、______是反映上市公司发展能力的特殊指标。

财务分析题库(含答案)

财务分析题库(含答案)一、单选题(共23题,每题1分,共23分)1.现金流量表的编制基础是( )。

A、永续盘存制B、权责发生制C、应计制D、收付实现制正确答案:D2.减少企业流动资产变现能力的因素是( )。

A、未决诉讼形成的或有负债B、有可动用的银行贷款指标C、长期投资到期收回D、取得银行承兑汇票正确答案:A3.下列各项中,属于反映企业所有者最终取得的财务成果的指标是( )。

A、净利润B、营业收入C、营业利润D、利润总额正确答案:A4.下列项目中、不影响当期所有者权益变动额的项目是( )。

A、综合收益总额B、所有者投入和减少资本C、所有者权益内部结转D、利润分配正确答案:C5.注册会计师可能对所审计的财务报告提出的意见中,属于有利意见的是( )。

A、无法表示意见B、保留意见C、无保留意见D、否定意见正确答案:C6.下列各项中,属于运用资产负债表可计算的比率是( )。

A、应收账款周转率B、总资产报酬率C、已获利息倍数D、现金比率正确答案:D7.反映商品经营盈利能力的指标可分为两类:一类统称收入利润率,另一类统称( )。

A、成本利润率B、营业成本利润率C、营业成本费用利润率D、全部成本费用利润率正确答案:A8.影响总资产收入率的因素除总资产产值率外,还有( )。

A、总资产报酬率B、固定资产产值率C、总资产周转率D、产品销售率正确答案:D9.财务报表可间接揭示或通过财务分析揭示财务活动的效率或能力,不包括( )。

A、借款能力B、偿债能力C、盈利能力D、营运能力正确答案:A10.净资产收益率指标是( )最关心的指标。

A、所有者B、经营者C、政府管理者D、债权人正确答案:A11.其他权益工具投资公允价值增加吋,同时增加的是( )。

A、未分配利润B、资本公积C、盈余公积D、其他综合收益正确答案:D12.下列各项中,属于营业利润影响因素的是( )。

A、营业外收入B、所得税费用C、营业外支出D、其他收益正确答案:D13.在各项财务分析标准中,可比性较高的是( )。

财务解析总结张先志版本本大题.docx

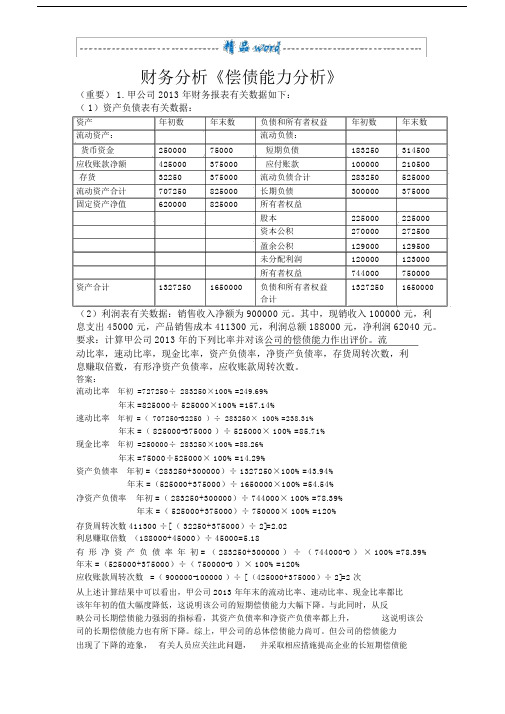

财务分析《偿债能力分析》(重要) 1. 甲公司 2013 年财务报表有关数据如下:( 1)资产负债表有关数据:资产年初数年末数负债和所有者权益年初数年末数流动资产:流动负债:货币资金25000075000短期负债183250314500应收账款净额425000375000应付账款100000210500存货32250375000流动负债合计283250525000流动资产合计707250825000长期负债300000375000固定资产净值620000825000所有者权益股本225000225000资本公积270000272500盈余公积129000129500未分配利润120000123000所有者权益744000750000资产合计13272501650000负债和所有者权益13272501650000合计(2)利润表有关数据:销售收入净额为 900000 元。

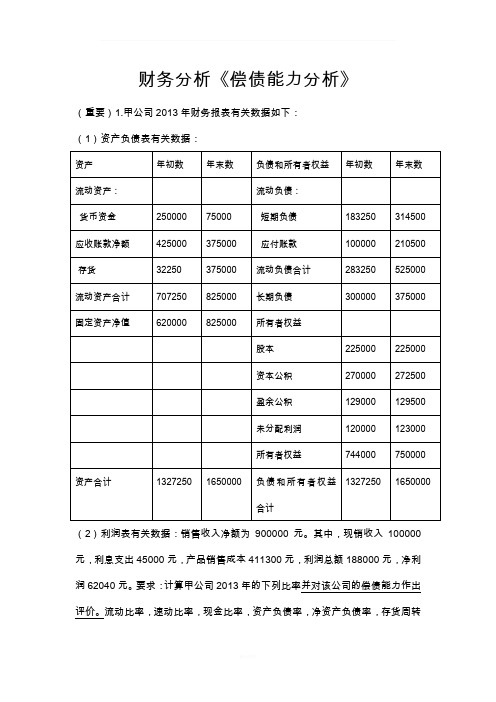

其中,现销收入 100000 元,利息支出 45000 元,产品销售成本 411300 元,利润总额 188000 元,净利润 62040 元。

要求:计算甲公司 2013 年的下列比率并对该公司的偿债能力作出评价。

流动比率,速动比率,现金比率,资产负债率,净资产负债率,存货周转次数,利息赚取倍数,有形净资产负债率,应收账款周转次数。

答案:流动比率年初=727250÷ 283250×100%=249.69%年末 =825000÷ 525000×100%=157.14%速动比率年初=(707250-32250)÷ 283250× 100%=238.31%年末 =( 825000-375000 )÷ 525000× 100%=85.71%现金比率年初=250000÷ 283250×100%=88.26%年末 =75000÷525000× 100%=14.29%资产负债率年初 =(283250+300000)÷ 1327250×100%=43.94%年末 =(525000+375000)÷ 1650000×100%=54.54%净资产负债率年初 =( 283250+300000)÷ 744000× 100%=78.39%年末 =( 525000+375000)÷ 750000× 100%=120%存货周转次数 411300 ÷[ ( 32250+375000)÷ 2]=2.02利息赚取倍数(188000+45000)÷ 45000=5.18有形净资产负债率年初 = ( 283250+300000 )÷( 744000-0 )× 100%=78.39%年末 =(525000+375000)÷( 750000-0 )× 100%=120%应收账款周转次数=( 900000-100000 )÷ [ (425000+375000)÷ 2]=2 次从上述计算结果中可以看出,甲公司 2013 年年末的流动比率、速动比率、现金比率都比该年年初的值大幅度降低,这说明该公司的短期偿债能力大幅下降。

财务分析题库及答案

财务分析题库及答案一、单选题(共30题,每题1分,共30分)1.以下项目属于经营性资产项目的是( )。

A、货币资金B、应收账款C、应收票据D、其他应收款正确答案:A2.企业用盈余公积分配股利后,法定盈余公积不得低于注册资本的( )。

A、50%B、10%C、25%D、20%正确答案:C3.基于会计学的财务分析以( )分析为出发点。

A、会计报告信息B、会计估计C、会计假设D、会计政策正确答案:A4.下列( )不会直接增加企业的营业收入,多数情况下也不对营业收入的取得发生直接作用。

A、应收账款B、交易性金融资产C、固定资产D、存货正确答案:B5.下列指标中,用以评价股东权益的增长更有意义的是( )。

A、股东权益增长率B、净资产收益率C、股东净投资率D、EVA改善率正确答案:D6.( )指标越高,说明企业资产盈利能力越强。

A、存货周转率B、总资产报酬率C、总资产周转率D、应收账款周转率正确答案:B7.如果说生存能力是企业实现盈利的前提,那么企业实现盈利的根途径是( )。

A、营运能力B、资本积累C、偿债能力D、发展能力正确答案:D8.影响总资产收入率的因素除总资产产值率外,还有( )。

A、总资产报酬率B、固定资产产值率C、产品销售率D、总资产周转率正确答案:C9.下列各项中,属于产品质量变动引起产品销售利润变动原因的是()。

A、各等级品的价格不同B、各等级品的利润率高低不同C、各等级品的单位成本不同D、各等级品的单位利润不同正确答案:A10.企业采用间接法确定经营活动现金流量时,应该在净利润的基础上( )。

A、加上投资损失B、减去固定资产折旧C、加上投资收益D、减去预提费用的增加正确答案:A11.我国的利润表属于( )。

A、变动式B、多步式C、单步式D、复合式正确答案:B12.下列选项中,会使经营活动净现金流量小于净利润的是( )。

A、收回应收账款B、存货增加C、无形资产摊销D、计提坏账准备正确答案:B13.根据《企业会计准则第31号--现金流量表》的规定,支付的现金股利归属于( ) 现金流量。

财务分析期末考试题目及答案

1.企业选择最适合自己生存和发展的融资结构,应该进行合理取舍的区间是资金成本与()A.财务风险2.以下有关资产负债率的论述错误的有()A.对股东而言,资产负债比率越低越好,因为财务风险小3.资产占用形态结构是企业总资产中两类资产各占的比重或比例关系,这两类资产是()D.有形资产和无形资产4.出资人权益保障的指标是()A.净资产收益率5.资产是不仅能给企业带来经济效益,能以货币计量的经济资源,而且必须是企业()C.所拥有或控制的6.在融资结构弹性分析中,融资弹性相对比较大的是()D.流动负债7.处置固定资产的净收入属于()A.投资活动的现金流量8.资产风险类型结构的选择()C.资产收益性和风险性呈同向变化趋势,风险与收益始终是对等的9.财务会计报告是指企业()提供的反映企业某一特定日期财务状况和某一会计期间经营成果、现金流量的文件,由会计报表、会计报表附注和财务情况说明书三部分构成。

B.对外10.现金流量表编制方法中的“直接法”和“间接法”是用来反映和列报()C.经营活动产生的现金流量1.会计信息是企业经济信息的一种,它是指经济活动中的有关财务活动包括()的运动状态、变化和特征的反映。

C.财务状况和经营成果2.长期借款融资一般属于()B.弹性融资3.现金流量表中的现金不包括()D.长期债券投资4.按一定期间进行归集的耗费,不计入成本的是()D.期间费用7.所有者权益包括()B.实收资本8.企业目标体系主要包含战略目标、长期目标和()三个层次。

D.年度目标9.下列财务指标中,不属于现金流量流动性分析的指标是()B.流动比率10.我国的《企业会计准则一现金流量表》规定,“支付的利息”项目归属于()D.筹资活动产生的现金流量2.若要保持资产的弹性,则在企业资产中占有比重较大的应是()D.金融资产3.利用各主要财务比率指标间内在联系,对企业财务状况及经济效益进行综合分析和评价的方法是()C.杜邦分析法6.企业累计水平和发展后劲的衡量指标是()D.留存收益率7.企业总资产中流动资产和非流动资产中各占的比重或比例关系称为()B.变现速度和价值转移形式结构8.息税前利润是()B.利润总额与利息费用之和1.下列哪一项目属于留存收益的内容()C.盈余公积6.在产品成本分析中,对生产产品所进行的生产成本情况分析的对象是()A.本期已完工产品8.将资产分类为短期资产和长期资产两大类的根据是()A.占用期限9.按照资产的变现速度及其价值转移形式不同,可将其分类为()B.流动资产和非流动资产1.在资产总额中,流动资产、长期投资、固定资产、无形资产的比值关系是0.3:0.2:0.4:0.1,非流动资产比重为( ) C.0.7 2.关于融资结构调整,关于存量调整下列叙述正确的是C.存量调整是企业在现有资产的规模下,只对现存自有资本和负债进行结构上的转化5.吸收权益性投资所收到的现金属于下列哪项活动所产生的现金流量()B.投资活动7.车间用于组织管理生产的费用,应属于()C.制造费用8.决定权益乘数大小的主要指标是()A.资产负债率2.财务分析是以企业财务会计报告提供的( )和会计报告说明书为主要依据,对企业的财务状况和经营成果进行评价和剖析,以反映企业在过去运营过程中的得失,并预测企业财务能力的发展趋势,为改进企业财务管理工作、提高企业财务能力提供重要的分析信息。

财务分析(张先志版本)大题

财务分析《偿债能力分析》(重要)1.甲公司2013年财务报表有关数据如下:(1)资产负债表有关数据:(2)利润表有关数据:销售收入净额为900000元。

其中,现销收入100000元,利息支出45000元,产品销售成本411300元,利润总额188000元,净利润62040元。

要求:计算甲公司2013年的下列比率并对该公司的偿债能力作出评价。

流动比率,速动比率,现金比率,资产负债率,净资产负债率,存货周转次数,利息赚取倍数,有形净资产负债率,应收账款周转次数。

答案:流动比率年初=727250÷283250×100%=249.69%年末=825000÷525000×100%=157.14%速动比率年初=(707250-32250)÷283250×100%=238.31%年末=(825000-375000)÷525000×100%=85.71%现金比率年初=250000÷283250×100%=88.26%年末=75000÷525000×100%=14.29%资产负债率年初=(283250+300000)÷1327250×100%=43.94%年末=(525000+375000)÷1650000×100%=54.54%净资产负债率年初=(283250+300000)÷744000×100%=78.39%年末=(525000+375000)÷750000×100%=120%存货周转次数411300÷[(32250+375000)÷2]=2.02利息赚取倍数(188000+45000)÷45000=5.18有形净资产负债率年初=(283250+300000)÷(744000-0)×100%=78.39% 年末=(525000+375000)÷(750000-0)×100%=120%应收账款周转次数=(900000-100000)÷[(425000+375000)÷2]=2次从上述计算结果中可以看出,甲公司2013年年末的流动比率、速动比率、现金比率都比该年年初的值大幅度降低,这说明该公司的短期偿债能力大幅下降。

基于哈佛框架下的上市公司的财务报表分析-以比亚迪公司为例论文设计

哈佛分析框架下上市公司财务报表分析--以比亚迪公司为例摘要随着市场经济的不断发展和完善,当前的环境问题面临着严重的考验,污染日益严重、空气质量下降,雾霾随处可见、全球石油能源供应紧张,对此人们的环保意识也逐渐增强,低碳环保绿色出行的观念增强,逐渐成为全球消费的选择,在这种环境下,催生出许多节能环保的新兴产业,新能源汽车应运而生,引起人们的广泛关注,成为汽车企业发展的方向标,在全球最大新能源汽车市场的中国,它凭借国家补贴政策、绿色环保、噪音小和出行成本低等因素逐渐进入了产业化,新能源汽车在“中国制造2025”的背景助推下,在迈向汽车强国的道路上面临众多的机遇和挑战,行业之间竞争激励,企业面临优胜劣汰,技术落后的企业就会被逐渐淘汰。

于1995年成立的比亚迪企业,发展时间长,基础雄厚,在中国汽车企业中,也可以说在世界的汽车企业中属于新能源汽车的领军者,是坚持新能源汽车发展战略最坚强的公司之一,以自主创新能力引领着中国汽车制造产业实现向强国的转变。

对其进行研究分析,可以帮助我们了解和预测公司的现状和未来,也可以衡量整个新能源汽车行业的发展情况和未来发展前景。

本文主要运用哈佛分析框架对比亚迪股份有限公司的财务报表进行研究分析,在文章结构上,首先阐述研究背景意义,梳理新能源汽车行业发展的国内外研究现状,借鉴相关理论成果,对财务分析进项详细介绍,再分别从战略、会计、财务和前景四个方面进行分析,发现该公司存在的问题,针对企业财务状况并给出改进建议以提升财务绩效水平。

关键词:哈佛分析框架;上市公司;财务报表分析ABSTRACTWith the continuous development and improvement of the market economy, the current environmental problems are facing a serious test, pollution is becoming more serious, air quality is declining, haze is everywhere, global oil energy supply is tight, people's awareness of environmental protection is increasing, low-carbon environmental protection green travel concept is increasing, gradually become the choice of global consumption, in this environment, many energy-saving and environmental-friendly emerging industries, new energy vehicles came into being, attracted wide attention, become the development direction of automobile enterprises in the world's largest new energy vehicle market in China, It relies on state subsidies, green, low noise and low travel costs With the help of "made in China 2025", China is full of opportunities and challenges on the road to a powerful automobile industry. BYD Co., Ltd. is one of the Chinese automobile enterprises. It can also be said to be the leader of the new energy automobile in the world. Its research and analysis can help us understand and predict the current situation and future of the company, and can also measure the development of the whole new energy automobile industry. situation and future development prospects. This paper mainly uses the financial statements of harvard analysis framework byd co., ltd. to carry on the research analysis, in the article structure, first expatiates the research background significance, combs the new energy automobile industry development domestic and foreign research present situation, draws lessons from the related theory achievement, then carries on the detailed introduction to the financial analysis on the analysis separately from the strategy, the accounting, the finance and the prospect four aspects, discovers the company existence question, according to the enterprise financial situation and gives the improvement suggestion to raise the financial performance level.Keywords: BYD; Harvard Analytical Framework; Listed Companies; Financial Statement Analysis目录1.绪论 (6)1.1研究背景及意义 (6)1.1.1研究背景 (6)1.1.2研究意义 (7)1.2国内研究现状 (7)1.2.1国外研究现状 (7)1.2.2国内研究现状 (7)1.2.3研究现状评述 (8)1.3研究内容及研究方法 (8)1.3.1研究内容 (8)1.3.2研究方法 (9)2. 哈佛分析框架下财务分析概述 (9)2.1财务分析涵义 (9)2.2财务分析的主要方法 (10)2.2.1水平分析法 (10)2.2.2垂直分析法 (10)2.2.4比率分析法 (10)2.2.5因素分析法 (10)2.3哈佛分析框架的相关理论 (11)2.3.1战略分析 (11)2.3.2会计分析 (11)2.3.3财务分析 (11)2.3.4前景分析 (12)2.3.5哈佛分析框架的优势 (12)3. 基于哈佛框架下的比亚迪财务分析 (12)3.1公司简介 (12)3.2比亚迪公司战略分析 (13)3.2.1企业战略分析 (13)3.2.2比亚迪宏观环境分析 (14)3.2.3行业分析 (16)3.3比亚迪公司会计分析 (17)3.3.1确认和评估企业的会计政策和会计估计 (17)3.3.2应收账款分析 (17)3.3.3固定资产分析 (18)3.3.4存货分析 (20)3.4比亚迪公司财务分析 (20)3.4.1 偿债能力分析 (20)3.4.2营运能力分析 (21)3.4.3盈利能力分析 (22)3.4.4成长能力分析 (22)3.5比亚迪公司前景分析 (22)3.5.1发展前景 (22)3.5.2风险预测 (23)4. 比亚迪公司存在的问题及改进建议 (23)4.1比亚迪公司存在的问题 (23)4.1.1会计及财务方面 (23)4.1.2战略及前景方面 (24)4.2改进建议 (24)4.2.1控制企业现金流,优化资本结构 (24)4.2.2提高盈利能力拓宽销售渠道 (25)4.2.3 完善内部管理和应收账款管理 (25)5. 结论与展望 (25)5.1结论 (25)5.2展望 (26)参考文献 (27)致谢 (29)1.绪论1.1研究背景及意义1.1.1研究背景哈佛分析框架不同于传统财务分析,传统的财务分析是在对企业过去经营状况了解的基础上,对企业未来发展进行估计和投资决策,曾在企业管理实践中发挥过巨大的作用,但随着市场经济的不断完善和科技的进步发展,传统财务分析方法不足之处逐渐显现,传统的财务分析只是简单将企业财务数据来进行评价企业状况,具有局限性,缺乏前瞻性,现已不能满足投资者们需求,而哈佛分析框架下的财务分析,正好弥补了传统财务分析上的缺陷,是从战略的角度分析企业财务状况和企业外部环境存在的机会和威胁,分析企业内部条件的优势和不足,评估会计政策和估计选择、运用得是否合理,科学预测,为企业未来的发展指出方向。

张先治_财务分析试题1

财务分析模拟试题1一、单项选择题(本题型共10题,每题1分,共10分。

每题只有一个正确答案,请从每题的备选答案中选出一个你认为正确的答案。

)1.财务分析与财务管理的共同点在于()。

A.职能与方法相同B.服务对象相同C.结果的确定性相同D.研究对象相同2.投资者对企业进行财务分析的目的是()。

A.盈利能力B.偿债能力C.营运能力D.发展能力3.会计分析的关键在于()。

A.揭示会计信息的质量状况B.评价企业会计工作C.找出会计核算错误D.分析会计人员素质4.在各项财务分析标准中,比较可靠且具有较高可比性的标准是()。

A.经验标准B.历史标准C.行业标准D.预算标准5.下列比率中,属于利润表比率是()。

A.总资产报酬率B.总资产周转率C.净资产利润率D.利息保障倍数6.下列项目中,不属于长期资产项目的是()。

A.固定资产B.无形资产C.短期投资D.长期投资7.进行资产结构与变动分析,应采用()。

A.水平分析法B.垂直分析法C.趋势分析法D.因素分析法8.下列选项中,不属于企业货币资金发生增减变动的原因是()。

.A.销售规模的变动B.信用政策的变动。

C.坏账准备计提方法的变化D.为大笔现金支出做准备9.下列选项中,不属于期间费用的有()。

A.营业费用B.制造费用C.管理费用D.财务费用10.运用资产负债表可计算的比率有()。

A.应收账款周转率B.总资产报酬率C.利息保障倍数D.酸性试验比率二、多项选择题(本题型共10题,每题2分,共20分。

每题均有多个正确答案,请从每题的备选答案中选出你认为正确的所有答案。

每题所有答案选择正确的得分;不答、错答、漏答均不得分。

)1.财务分析的主体包括()。

A.企业所有者或潜在投资者B.企业债权人C.企业经营者D.企业供应商和客户E.国家行政管理与监督部门2.财务分析的前提条件是()。

A.产权清晰的企业制度B.完整的财务指标体系C.完善的信息披露机制D.统一的财务会计制度E.先进的财务分析方法3.为了保证财务分析信息的质量和效果,财务分析信息必须满足以下要求()。

《财务分析》试题库答案.doc

单项选择题 产权比率=负债一所有者权益 产权比率=所有者权益一负债 C.产权比率=负债一资产 D.产权比率=资产三所有者权益《财务分析》试题库(在每小题的四个备选答案中,选出一个正确答案,并将正确答案的序号填在题干的括号内)。

1. 投资者进行财务分析的忖的主要是(B )A. 改善企业经营管理B. 了解公司盈利状况,预测未来盈利趋势C. 了解企业信用状况、风险及偿债保障D. 为宋观决策进行参考2. 短期偿债能力主要取决于(C )A. 企业库存现金的多少B.企业的利润发展趋势C.企业资产的流动性和变现力D.债务数量的大小3. 关于流动比率,下列说法正确的有(D )A. 流动比率的分了是流动负债B. 流动比率越高则企业短期偿债能力一定越强C. 一般认为流动比率在1: 1比较适宜D. 过低的流动比率说明企业偿还短期债务可能存在困难4. 速动比率的分了不包括(D )A. 现金B.有价证券C.应收账款 D •存货5. 下列指标屮,最为谨慎、最能说明企业短期有无“支付不能”情况的指标是(A )A. 现金到期债务比率B.流动比率C.速动比率D.现金比率6. 产权比率的计算公式是(A )7. 权益乘数表示企业负债程度,权益乘数越大,企业的负债穆度(A )。

A. 越高B.越低C.不确定D.为零8. 所有者权益报酬率二(C ) X 资产周转率X 权益乘数A. 资产净利率B.销伟毛利率C.销传净利率D.成木利润率9. 用流动资产偿还流动负债,对流动比率的影响是(B )oA. 下降B.上升C.不变D.同比例下降10.利息保障倍数指标计算公式屮,分了是指(C )。

A.税前利润B.税后利润C.税前利润+利息费用D.税后利润+利息费用11.杜邦财务分析体系的核心指标是(C )。

A.总资产报酬率B.总资产周转率C.股东权益报酬率D.销伟利润率12.在财务分析屮,最关心企业资木保值增值状况和盈利能力的利益主体是(D )。

A.企业经营者B.企业债权人C.政府经济管理机构D.企业所有者13.保守型融资结构的特点是(B )。

财务分析(习题与案例)(张先志 陈友邦 秦志敏)

12章(练习题参考答案)一.单项选择题1-5 ABCDD 6-10 CBBCD 二.多项选择题1.ABCD2. ACE3.ABD4. ABCDE5.ABCDE6. ABCE7.ABCD8. BDE9.ABCE 10.ABCDE 11ABCDE 三.判断题1.正确2.正确3.错误4.错误5.错误6.正确7.正确8.错误9.正确10错误 四 计算题 1.单项指数计算资产负债率的单项指数=%80%100%50%)50%60(%50=⨯--流动比率的单项指数=%90%100%200%)180%200(%200=⨯--2.基本指标得分计算 本档基础分=)(4.56.014分=⨯ 本档调整分=)(72.2)6.0148.014(%4-%3.7%4-%2.7分=⨯-⨯⨯总资产报酬率指标得分=8.4+2.72=11.12(分) 3.修正系数计算功效系数=65.0%15-%4.18%15-%2.17=分析系数91.03431==销售(营业)利润率的修正系数=1.0+(0.6+0.65⨯0.2-0.91)=0.82 销售(营业)利润率的加权修正系数=0.8224.0)3410(=÷⨯4.评议指标得分系数计算 发展创新能力86.1276.0158.0158.0158.0151`15115115=⨯+⨯+⨯+⨯+⨯+⨯+⨯评议指标得分 五. 业务题 1. 净资产收益率分析 2. 有关指标计算见表12-12 项目上年本年净资产收益率 %50.13%100257293473=⨯ %20.14%100250513557=⨯ 销售(营业)利润率 %28.9%100374243473=⨯ %83.8%100402783557=⨯ 总资产周转率(次) 80.04678037424= 82.04912040278= 权益乘数82.12572946780= 96.02505149120= 分析对象:14.20%-13.50%=0.70% ○1由于销售(营业)利润率变动的影响:%655.082.18.0%)28.9%83.8(-=⨯⨯-○2由于总资产周转率变动的影响 %321.082.1)8.082.0(%83.8=⨯-⨯○3由于权益乘数变动影响: %014.1)82.196.1(82.0%83.8=-⨯⨯各因素影响额计算:-0.655%+0321%+1.014%=0.68% 3. 可持续增长率分析 有关指标计算见表12-13表12-13 有关财务指标计算表(二) 项目 上年本年净资产收益率 %5.7%100411123083=⨯ %9.7%100407013251=⨯ 销售(营业)利润率 %6%100513903083=⨯ %57.5%100577223215=⨯ 资产周转率(次) 75.06852051390= 78.07400257722= 财务杠杆作用 67.14111268520= 82.14070174002= 股利支付率 %40%10030831233=⨯ %35%10032151125=⨯ 可持续增长比率7.5%-(1-40%)=4.5% 7.9%-(1-35%)=5.135%分析对象:5.135%-4.5%=0.635% 上年指标:%635.0%)401(67.175.0%6=-⨯⨯⨯ 替代销售利润率%19.4%)401(67.175.0%57.5=-⨯⨯⨯ 替代总资产周转率%35.4%)401(67.178.0%57.5=-⨯⨯⨯ 替代财务杠杆作用%74.4%)401(82.178.0%57.5=-⨯⨯⨯本年指标:(替代股利支付率)%14.5%)351(82.178.0%57.5=-⨯⨯⨯ ○1由于销售利润率下降影响4.19%-4.15%=-0.31% ○2由于总资产周转率提高的影响4.35%-4.19%=-0.16% ○3由于杠杆作用提高的影响4.74%-4.35%=0.39% ○4由于股利支付率降低的影响5.14%-4.74%=0.4% 各因素影响额计算-0.31%+0.16%+0.39%+0.4%=0.64% (与分析对象的差异系小数点取舍所致) 3.综合经济指数计算(1) 销售利润指数:%7.106%1001516=⨯÷总资产报酬率指数:%3.83%1001210=⨯÷ 总资产收益率指数%7.106%1001516=⨯÷ 资本保值增值率指数%1.98%100105103=⨯÷资产负债率指数%90%100%50%)45%50(%50=⨯--流动比率指数%80%100%200%)160%200(%200=⨯--应收账款周转率指数%3.83%10065=⨯÷ 存货周转率指数%110%10055.5=⨯÷ 社会贡献率指数%100%1002525=⨯÷ 社会积累率指数%100%1002020=⨯÷ (2) 综合经济指数 ○1按不封顶计算%84.94%15%100%10%100%5%110%5%3.83%5%80%5%90%10%1.98%15%9.88%15%3.83%15%7.106=⨯+⨯+⨯+⨯+⨯+⨯⨯+⨯+⨯+⨯+⨯○2按封顶计算 %31.93%15%100%10%100%5%110%5%3.83%5%80%5%90%10%1.98%15%9.88%15%3.83%15%100=⨯+⨯+⨯+⨯+⨯+⨯⨯+⨯+⨯+⨯+⨯4. 杜邦财务体系应用根据题目中所给数据,可以得出表12-14中的数据表12-14 有关财务指标 项目 2006年 2007年 2008年 净资产收益率 14.28% 15.30% 15.97% 销售净利润 15.97% 20.10% 23.06% 总资产周转率(次) 0.71 0.63 0.59 权益乘数1.251.201.18根据相关资料得到,A 公司2006年、2007年和2008年的净资产收益率分别为:14028%、15.30%和15.97%。

大学《财务分析》试题库及答案

影响企业短期偿债能力的最根本的原因是( )。

收藏A.企业的经营业绩B.企业的融资能力C.企业的资产结构D.企业的权益结构回答错误!正确答案: A下列项目中,不影响当期所有者权益变动额的项目是( )。

收藏A.所有者投入和减少资本B.净利润C.利润分配D.所有者权益内部结转回答错误!正确答案: D下列指标中,不可以用来表示利润增长能力的指标是( )。

收藏A.营业利润增长率B.净利润增长率C.三年利润平均增长率D.销售增长率回答错误!正确答案: D资产负债表中的所有者权益项目排列是( )。

收藏A.依据投资顺序B.永久程度高的在前,低的在后C.永久程度高的在后,低的在前依据权益的流动性回答错误!正确答案: B以下属于经营性资产项目的是( )。

收藏A.应收账款B.应收票据C.货币资金D.其他应收款回答错误!正确答案: C影响总资产收入率的因素除总资产产值率外,还有( )。

收藏A.总资产周转率B.总资产报酬率C.固定资产产值率D.产品销售率回答错误!正确答案: D会计分析的关键在于( )。

收藏A.分析会计估计变化B.揭示会计信息的质量状况C.修正会计报表信息D.阅读会计报告回答错误!正确答案: B每股收益主要取决于每股账面价值和( )两个因素。

收藏A.普通股股数净利润C.优先股股息D.普通股权益报酬率回答错误!正确答案: D上市公司盈利能力分析与一般企业盈利能力分析的区别关键在于( )。

收藏A.股利发放B.股票价格C.利润水平D.股东权益回答错误!正确答案: B( )指标越高,说明企业资产的运用效率越好,也意味着企业的资产盈利能力越强。

收藏A.总资产周转率B.应收账款周转率C.总资产报酬率D.存货周转率回答错误!正确答案: C在现金流量表中分得股利所收到的现金属于( )。

收藏A.分配活动现金流入量B.投资活动现金流入量C.经营活动现金流入量D.筹资活动现金流入量回答错误!正确答案: B当期所有者权益净变动额等于( )。

财务分析题库(题)

财务分析习题许慧武汉工程大学管理学院会计教研室2011年9月第一章财务分析理论一、单项选择题1.财务分析开始于A.投资者 B.银行家C.财务分析师 D.企业经理2.财务分析的对象是A.财务报表 B.财务报告C.财务活动 D.财务效率3.企业投资者进行财务分析的根本目的是关心企业的A.盈利能力 B.营运能力C.偿债能力 D.增长能力4.从企业债权人角度看,财务分析的最直接目的是看 A.企业的盈利能力 B.企业的营运能力 C.企业的偿债能力 D.企业的增长能力5.西方财务分析体系的基本构架是A.盈利能力分析、偿债能力分析、营运能力分析B.分析概论、会计分析、财务分析C.资产负债表分析、利润表分析、现金流量表分析D.水平分析、垂直分析、比率分析6.业绩评价属于哪一范畴A.会计分析 B.财务分析C.财务分析应用 D.综合分析7.企业资产经营的效率主要反映企业的A.盈利能力 B.偿债能力C.营运能力 D.增长能力8.企业投资者进行财务分析的根本目的是关心企业的A.盈利能力 B.偿债能力C.营运能力 D.增长能力9.财务分析最初应用于A.投资领域 B.铁路行业C.金融领域 D.企业评价10.标准比率产生是主要依据什么确定的A.历史先进水平 B.历史平均水平C.行业平均水平 D.行业先进水平二、多项选择题A.企业重组B.技术决策C.企业价值评估D.资本市场E.绩效评价2.财务分析与经济活动分析的区别在于A.分析的对象不同B.分析的内容不同C.分析的依据不同 D.分析的主体不同E.分析的形式不同3.企业财务活动包括A.筹资与投资活动 B.销售与生产活动C.经营与分配活动D.研究与开发活动E.会计管理活动4.财务分析的主体包括A.企业所有者或潜在投资者 B.企业债权人C.企业经营者 D.企业供应商和客户E.政府管理部门5.财务分析的作用在于A.评价企业过去 B.反映企业现状C.评估企业未来 D.进行全面分析E.进行专题分析6.财务分析概论包括的内容有A.财务分析理论 B.财务分析程序与方法C.会计分析D.财务分析信息基础E.增长能力分析7.下列分析技术中,用于动态分析的有A.结构分析B.水平分析C.趋势分析D.比率分析E.专题分析8.财务分析根据分析的内容与范围的不同,可以分为A.内部分析B.外部分析C.综合分析D.全面分析E.专题分析9.财务分析从分析的方法和目的角度看,可分为A.动态分析B.专题分析C.全面分析D.静态分析E.现状分析A.现金流量分析 B.企业价值评估C.财务预测分析 D.财务综合评价E.增长能力分析三、判断题1.财务分析的基础是会计报表,会计报表的基础是会计技术。

财务分析习题集及参考答案

第一章财务分析基础一、单项选择题1、企业的经营者为了寻求经营管理情报而进行的分析属于()。

A.内部分析B.外部分析C.流动性分析D.收益性分析2、企业的财务分析往往是以()为中心展开的。

A.内部分析B.外部分析C.流动性分析D.收益性分析3、财务分析的原则中,()与信息使用者的目的有着密切的联系。

A.明了性原则B.相关性原则C.实效性原则D.收益性原则4、对企业全部财务活动进行综合的、系统的分析,属于()。

A.定期分析B.全面分析C.不定期分析D.专业分析5、当企业的生产经营活动或财务活动出现问题时进行的分析是()。

A.定期分析B.全面分析C.不定期分析D.专业分析6、在进行财务分析工作中,分析工作的开始点和关键是()。

A.明确分析目的B.搜集分析资料C.进行具体分析D.编写分析包括7、在进行财务分析工作中,()是财务分析的核心阶段。

A.明确分析目的B.搜集分析资料C.进行具体分析D.编写分析包括8、在财务分析的基本方法中,()方法是最基础的。

A.趋势分析法B.因素分析法C.对比分析法D.结构分析法9、通过()可以对企业的财务状况、经营业绩等方面进行全面了解。

A.外部分析B.内部分析C.综合分析D.流动性分析二、多项选择题1、财务分析的特点()。

A.事后分析B.事中分析C.数据分析D.结果确切性2、财务分析根据分析者的不同可分为()。

A.内部分析B.外部分析C.流动性分析D.收益性分析3、财务分析根据分析的目的不同可分为()。

A.内部分析B.外部分析C.流动性分析D.收益性分析4、财务分析的原则()。

A.明了性原则B.相关性原则C.实效性原则D.收益性原则5、在进行财务分析时,()根据分析时间不同划分的。

A.定期分析B.全面分析C.不定期分析D.专业分析6、在进行财务分析时,()根据分析内容不同划分的。

A.定期分析B.全面分析C.专题分析D.专业分析7、在财务分析的基本方法主要有()。

A.财务指标分析法B.因素分析法C.对比分析法D.结构分析法8、对比分析中,采用的比较标准()。

财务分析试卷及答案

财务分析考试题第一单选题:(20)1、可以反映股东权益账面价值增加变化的指标是(B)A权益乘数 B股东权益增长率 C产权比率 D三年资本平均增长率2、如果企业某一种产品处于成长期,其销售增长率的特点是(A)A比值比较大 B与上期相比变动不大C比值比较小D与上期相比变动非常小3、杜邦财务分析体系的核心指标是(B)A总资产周转率B净资产收益率C销售净利率D成本利润率4、财务分析开始于(B)A投资者B银行家C财务分析师D企业经理5、固定资产收入率属于(B)A 盈利能力指标B营运能力指标C偿债能力指标D增长能力指标6、对于连环替代法中各因素的替代顺序,传统的排列方法是(D)A主要因素在前,次要因素在后B影响大的因素在前,影响小的因素在后C不能明确责任的在前,可以明确责任的在后D数量指标在前,质量指标在后6、短期借款的特点是(A)A风险较大B利率较低C弹性较差D满足长期资金需求7、在通货膨胀的条件下,存货采用先进先出法对利润表的影响是(B)A利润被低估B利润被高估C基本反映当前利润水平D利润既可能被低估也可能被高估8、企业用盈余公积分配股利后,法定英语攻击不得低于注册资本的(C)A10% B20% C25% D50%9、运用资产负债表可以计算的比率有(D)A应收账款周转率B总资产报酬率C利息保障倍数D现金比率10、下列项目中,不属于企业资产规模增加对的原因的是(C)A企业对外举债B企业实现盈利C企业发放股利D企业发放股票11、在计算速动比率时,要从流动资产中扣除存货部分,其原因是( B)。

A.存货的数量难以确定B.存货的变现能力最低C.存货的价值变化大D.存货的质量难以保12、债务比率用以衡量企业的( C)。

A.短期偿债能力B.变现能力C.长期偿债能力D.获利能力13、某公司2006年销售净收入315000元,应收账款年末数为18000元,年初数为16000元,其应收账款周转次数是(C )次。

A.10 B.15 C.18.5 D.2014、某企业原流动比率为2:1,速动比率为,1:1,现以银行存款预付下年度的报刊杂志费,则企业的( C)。

财务分析习题集

财务分析习题集(一)单项选择题1.下列指标中,属于效率比率的是()。

A.流动比率B.资本利润率C.资产负债率D.流动资产占全部资产的比重2.产权比率与权益乘数的关系是()。

A.产权比率×权益乘数=lB.权益乘数=l/(l-产权比率)C.权益乘数=(l+产权比率)/产权比率D.权益乘数=l+产权比率3.在下列财务分析主体中,必须高度关注企业资本保值和增值状况的是()。

A.短期投资者B.企业债权人C.企业所有者D.税务机关4.采用趋势分析法时,应注意的问题不包括()。

A.指标的计算口径必须一致B.衡量标准的科学性C.剔除偶发性项目的影响D.运用例外原则5.假设业务发生前速动比率大于1,偿还应付账款若干,将会()。

A.增大流动比率,不影响速动比率B.增大速动比率,不影响流动比率C.增大流动比率,也增大速动比率D.降低流动比率,也降低速动比率6.如果企业的应收账款周转率高,则下列说法不正确的是()。

A.收账费用少B.短期偿债能力强C.收账迅速D.坏账损失率高7.下列属于评价企业经营增长基本指标的是()。

A.资本保值增值率B.资本积累率C.技术投入比率D.营业利润增长率8.将积压的存货若干转为损失,将会()。

A.降低速动比率B.增加营运资金C.降低流动比率D.降低流动比率,也降低速动比率9.财务分析的主要依据是()。

A.财务报表B.财务报告及其他相关资料C.财务活动D.财务效率10.关于因素分析法下列说法不正确的是()。

A.在使用因素分析法时要注意因素替代的顺序性B.使用因素分析法分析某一因素对分析指标的影响时,假定其他因素都不变C.因素分析法包括连环替代法和差额分析法D.因素分析法的计算结果都是准确的11.目前企业的流动比率为120%,假设此时企业赊购一批材料,则企业的流动比率将会()。

A.提高B.降低C.不变D.不能确定D.税务机关18.如果流动负债小于流动资产,则期末以现金偿付一笔短期借款所导致的结果是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务分析《偿债能力分析》(重要) 1. 甲公司 2013 年财务报表有关数据如下:( 1)资产负债表有关数据:资产年初数年末数负债和所有者权益年初数年末数流动资产:流动负债:货币资金25000075000短期负债183250314500应收账款净额425000375000应付账款100000210500存货32250375000流动负债合计283250525000流动资产合计707250825000长期负债300000375000固定资产净值620000825000所有者权益股本225000225000资本公积270000272500盈余公积129000129500未分配利润120000123000所有者权益744000750000资产合计13272501650000负债和所有者权益13272501650000合计(2)利润表有关数据:销售收入净额为 900000 元。

其中,现销收入 100000 元,利息支出 45000 元,产品销售成本 411300 元,利润总额 188000 元,净利润 62040 元。

要求:计算甲公司 2013 年的下列比率并对该公司的偿债能力作出评价。

流动比率,速动比率,现金比率,资产负债率,净资产负债率,存货周转次数,利息赚取倍数,有形净资产负债率,应收账款周转次数。

答案:流动比率年初=727250÷ 283250×100%=249.69%年末 =825000÷ 525000×100%=157.14%速动比率年初=(707250-32250)÷ 283250× 100%=238.31%年末 =( 825000-375000 )÷ 525000× 100%=85.71%现金比率年初=250000÷ 283250×100%=88.26%年末 =75000÷525000× 100%=14.29%资产负债率年初 =(283250+300000)÷ 1327250×100%=43.94%年末 =(525000+375000)÷ 1650000×100%=54.54%净资产负债率年初 =( 283250+300000)÷ 744000× 100%=78.39%年末 =( 525000+375000)÷ 750000× 100%=120%存货周转次数 411300 ÷[ ( 32250+375000)÷ 2]=2.02利息赚取倍数(188000+45000)÷ 45000=5.18有形净资产负债率年初 = ( 283250+300000 )÷( 744000-0 )× 100%=78.39%年末 =(525000+375000)÷( 750000-0 )× 100%=120%应收账款周转次数=( 900000-100000 )÷ [ (425000+375000)÷ 2]=2 次从上述计算结果中可以看出,甲公司 2013 年年末的流动比率、速动比率、现金比率都比该年年初的值大幅度降低,这说明该公司的短期偿债能力大幅下降。

与此同时,从反映公司长期偿债能力强弱的指标看,其资产负债率和净资产负债率都上升,这说明该公司的长期偿债能力也有所下降。

综上,甲公司的总体偿债能力尚可。

但公司的偿债能力出现了下降的迹象,有关人员应关注此问题,并采取相应措施提高企业的长短期偿债能力。

2.根据资料,填充资产负债表某公司年末资产负债表简略形式见表资产负债表单位:元资产期末数负债及所有者权益期末数货币资金25000应付账款应收账款净额应交税金25000存货非流动负债固定资产净值294000实收资本300000未分配利润总计432000总计已知:(1)期末流动比率 =1.5 (2)期末资产负债率 =50%(3)本期存货周转次数 =4.5 次 (4) 本期营业成本 =315000 元(5)期末存货 =期初存货要求 : 根据上述资料 , 计算并填列资产负债表空项.答案 :(1)存货周转次数 = 315004.5存货则: 期初存货 =期末存货 =315000/4.5=70000( 元 )(2) 应收账款净额 =432000-294000-70000-25000=43000( 元)流动资产432000 2940001.5(3) 流动比率 =流动负债流动负债则: 流动负债 =138000/1.5=92000( 元 )应付账款 =92000-25000=67000(元)(4)资产负债率 =50%则 : 负债总额 =216000元非流动负债 =216000-92000=124000(元)(5)未分配利润 =216000-300000= - 84000( 元)3.资料 :ABC公司 2000 年财务报表有关数据如下 :(1) 利润表和现金流量表有关数据 :营业收入净额 90000 元 ; 现销收入 10000 元 ; 利息费用 4500 元; 营业成本 41130 元 ; 利润总额 18800 元 ; 净利润 6204 元; 经营活动现金流量净额 7550 元.(2)资产负债表单位: 元资产年初数年末数负债及所有者年初数年末数权益流动资产 :流动负债 :货币资金125003750短期借款9162.515725应收账款净额2125018750应付账款500010525存货1612.518750流动负债合计14162.526250流动资产合计35362.541250非流动负债1500018750非流动资产 :固定资产净值 31000 41250 所有者权益 :非流动资产合计3100041250股本 11250 11250 资本公积 13500 13625 盈余公积 6450 6475 未分配利润 6000 6150 所有者权益合 3720037500计资产总计66362.582500 负债及所有者 66362.582500权益合计要求 : 根据上述资料 , 计算 ABC 公司 2000 年下列动态和静态指标 :(1) 流动比率 (2) 速动比率 (3) 现金比率 (4) 应收账款周转次数 (5) 存货周转次数 (6) 资产负债率 (7) 净资产负债率 (8) 有形净资产负债率 (9) 非流动负债率(10) 利息保障倍数 (11) 现金流量比率 (12) 资产非流动负债率 (13) 非流动负债营运资金比率 (14) 现金债务总额比率 (15) 利息现金流量保证倍数答案 :(1)1.571 (2)0.857 (3)0.143 (4)4 次 (5)89.11 天 (6)54.5% (7)1.2 (8)1.2 (9)45.45% (10)5.178 (11)37.36% (12)22.73% (13)80% (14)20.36% (15)1.68(重要) 4. 利用杜邦分析体系的习题分析净资产收益率分析——资料(见表 12-3 )表 12-3 相关财务指标单位:万元项目上年 本年 平均总资产 46780 49120 平均净资产 25729 25051 营业收入 37424 40278 净利润34733557要求:根据以上资料,按杜邦财务分析体系对净资产收益率变动原因进行分析。

—— 有关指标计算见下表。

财务指标计算表项目上年本年净资产收益率3473× 100%=13.5% 3557 ×100%=14.2%25729 25051销售净利率 3473× 100%=9.28%3557 ×100%=8.83%3742440278总资产周转率37424 =0.840278 =0.824678049120业主权益乘数46780 =1.82 49120 =1.962572925051分析对象: 14.2%-13.5%=0.7% ① 由于销售净利率变动的影响:( 8.83%-9.28%)× 0.8 ×1.82= -0.665% ② 由于总资产周转率变动的影响:8.83%×( 0.82-0.8 )× 1.82=0.321%③ 由于业主权益乘数变动的影响:8.83%×0.82 ×( 1.96-1.82 )=1.014%各因素影响额合计: -0.665%+0.321%+1.014%=0.68%(和分析对象的差异系小数点取舍所致)财务分析《盈利能力》和《营运能力》1.某企业上年流动资产平均占用额为 150000 元,本年为 180000 元,产品销售收入上年为 300000 元,本年为 450000 元。

要求:( 1)计算本年和上年流动资产周转率;(2)计算本年由于加速流动资产周转节约的资金。

答案:( 1)上年流动资产周转率: 300000/150000=2本年流动资产周转率: 450000/180000=2.5( 2) 450000*(1/2.5-1/2)=-45000 元2.某公司年销售总额(均为赊销)为 40 万元,销售毛利率为 20%。

该公司平均流动资产为 8 万元,平均流动负债为 6 万元,平均存货为 3 万元,平均现金为 1 万元。

要求:⑴若管理者希望存货周转率为 4 次,则平均存货应为多少?⑵若管理者希望平均应收账款余额保持在 5 万元左右,则应收账款应在多少天内收回?答案:(1)销售成本= 40×( 1-20%)= 32 万元平均存货= 32÷ 4= 8 万元(2)应收账款周转率= 40÷ 5= 8 次应收账款周转天数= 360÷8=45 天3.黄河公司有关财务报表资料如下:(单位:万元)资产负债表项目2000 年2001 年2002 年应收账款370041007400存货390050206060流动资产78601005014650固定资产85201010015100资产总额165002022029840该公司 2001 年销售收入净额为 58520 万元,2002 年销售收入净额为 79000 万元,公司现销率为 20%,毛利率 30%。

要求:计算该公司 2001 年和 2002 年的应收账款、存货、流动资产、固定资产、总资产的周转次数和周转天数。

答案:2001 年周转率周转天数应收账款 58520× (1-20%)/[(3700+4100)/2]=12次360/12=30天存货58520× (1-30%)/[(3900+5020)/2]=9.18次 360/9.18=39.21天流动资产 58520/[(7860+10050)/2]=6.53次360/6.53=55.13天固定资产 58520/[(8520+10100)/2]=6.29 次 360/6.29=57.23 天 总资产 58520/[(16500+20220)/2]=3.19次360/3.19=112.85天 2002 年 周转率周转天数应收账款 79000 × (1-20%)/[(4100+7400)/2]=10.99次 360/10.99=32.75 天 存货79000 × (1-30%)/[(5020+6060)/2]=11.41次 360/11.41=31.55 天 流动资产 79000/[(10050+14650)/2]=6.40 次 360/6.40=56.25 天 固定资产 79000/[(10100+15100)/2]=6.27次 360/6.27=57.42 天 总资产 79000/[(20220+29840)/2]=3.16次360/3.16=113.92天4. 流动资产周转速度指标的计算流动资产周转速度指标资料 单位:万元 项目 上年 本年 营业收入 31420 营业成本 21994 流动资产合计 13250 13846 其中:存货 6312 6148应收账款 3548 3216要求:(1)计算流动资产周转速度指标; ( 2)计算流动资产垫支周转速度指标;( 3)计算存货周转速度指标; ( 4)计算应收账款周转速度指标。