华测检测2018年财务指标报告-智泽华

华测检测主要财务数据

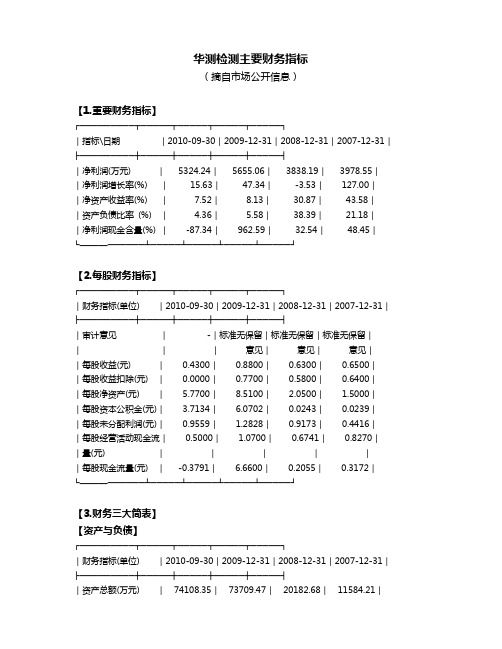

华测检测主要财务指标(摘自市场公开信息)【1.重要财务指标】┌─────────┬─────┬─────┬─────┬─────┐|指标\日期|2010-09-30|2009-12-31|2008-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|净利润(万元) | 5324.24| 5655.06| 3838.19| 3978.55||净利润增长率(%) | 15.63| 47.34| -3.53| 127.00||净资产收益率(%) | 7.52| 8.13| 30.87| 43.58||资产负债比率 (%) | 4.36| 5.58| 38.39| 21.18||净利润现金含量(%) | -87.34| 962.59| 32.54| 48.45|└———──────┴─────┴─────┴─────┴─────┘【2.每股财务指标】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位) |2010-09-30|2009-12-31|2008-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|审计意见| -|标准无保留|标准无保留|标准无保留||||意见|意见|意见||每股收益(元) | 0.4300| 0.8800| 0.6300| 0.6500||每股收益扣除(元) | 0.0000| 0.7700| 0.5800| 0.6400||每股净资产(元) | 5.7700| 8.5100| 2.0500| 1.5000||每股资本公积金(元)| 3.7134| 6.0702| 0.0243| 0.0239||每股未分配利润(元)| 0.9559| 1.2828| 0.9173| 0.4416||每股经营活动现金流| 0.5000| 1.0700| 0.6741| 0.8270||量(元) ||||||每股现金流量(元) | -0.3791| 6.6600| 0.2055| 0.3172|└———──────┴─────┴─────┴─────┴─────┘【3.财务三大简表】【资产与负债】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位) |2010-09-30|2009-12-31|2008-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|资产总额(万元) | 74108.35| 73709.47| 20182.68| 11584.21||负债总额(万元) | 3237.88| 4110.74| 7748.97| 2453.99||流动负债(万元) | 2558.20| 3412.67| 6258.67| 619.24||长期负债(万元) | -| -| -| -||货币资金(万元) | 54192.91| 58842.89| 5123.23| 4958.58||应收帐款(万元) | 1769.55| 1226.41| 876.24| 575.44||其他应收款(万元) | 406.25| 261.67| 998.69| 295.14||坏帐准备(万元) | -| -| -| -||股东权益(万元) | 70806.05| 69598.73| 12433.71| 9130.22||资产负债率(%) | 4.3600| 5.5769| 38.3941| 21.1839||股东权益比率(%) | 95.5400| 94.4230| 61.6058| 78.8160||流动比率| 22.7492| 17.8664| 1.3293| 11.0546||速动比率| -| -| -| -|└———──────┴─────┴─────┴─────┴─────┘【现金流量】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位) |2010-09-30|2009-12-31|2008-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|销售商品收到的现金| 23854.57| 26477.05| 20228.48| 11700.57||(万元) ||||||经营活动现金净流量| 6096.69| 8728.39| 4096.77| 5026.01||(万元) ||||||现金净流量(万元) | -4649.99| 54435.21| 1249.10| 1927.64||经营活动现金净流量| -8.47| 113.06| -18.49| 206.14||增长率(%) ||||||销售商品收到现金与| 97.50| 100.42| 99.68| 96.44||主营收入比(%) ||||||经营活动现金流量与| 114.51| 154.35| 106.74| 126.33||净利润比(%) ||||||现金净流量与净利润| -87.34| 962.59| 32.54| 48.45||比(%) ||||||投资活动的现金净流| -6171.18| -3881.05| -5594.60| -4875.98||量(万元) ||||||筹资活动的现金净流| -4566.44| 49542.27| 2747.69| 1777.61||量(万元) |||||└———──────┴─────┴─────┴─────┴─────┘【利润构成与盈利能力】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位) |2010-09-30|2009-12-31|2008-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|主营业务收入(万元)| 24466.37| 26367.31| 20292.52| 12132.17||主营业务利润(万元)| -| -| -| -||经营费用(万元) | 5993.85| 5994.06| 4911.68| 2643.15||管理费用(万元) | 3013.47| 2982.87| 3252.34| 2042.63||财务费用(万元) | -754.20| 26.54| 207.91| 21.59||三项费用增长率(%) | 34.66| 7.54| 77.85| 40.85||营业利润(万元) | 6075.10| 6232.43| 4331.58| 3986.17||投资收益(万元) | -109.24| -295.81| 0.55| -||补贴收入(万元) | -| -| -| -||营业外收支净额(万| 488.47| 648.62| 315.33| 31.05||元) ||||||利润总额(万元) | 6563.57| 6881.04| 4646.90| 4017.22||所得税(万元) | 1249.90| 1225.99| 808.71| 38.67||净利润(万元) | 5324.24| 5655.06| 3838.19| 3978.55||销售毛利率(%) | 64.25| 64.32| 68.10| 76.96||主营业务利润率(%) | 24.83| -| -| -||净资产收益率(%) | 7.52| 8.13| 30.87| 43.58|└———──────┴─────┴─────┴─────┴─────┘。

国检集团2018年决策水平分析报告-智泽华

国检集团2018年决策水平报告一、实现利润分析2018年实现利润为23,761.57万元,与2017年的18,070.12万元相比有较大增长,增长31.50%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为22,591.36万元,与2017年的17,473.08万元相比有较大增长,增长29.29%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年国检集团成本费用总额为67,322.38万元,其中:营业成本为50,933.73万元,占成本总额的75.66%;销售费用为2,862.14万元,占成本总额的4.25%;管理费用为12,322.13万元,占成本总额的18.3%;财务费用为-149.23万元,占成本总额的-0.22%;营业税金及附加为495.65万元,占成本总额的0.74%。

2018年销售费用为2,862.14万元,与2017年的2,166.85万元相比有较大增长,增长32.09%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为12,322.13万元,与2017年的16,601.98万元相比有较大幅度下降,下降25.78%。

2018年管理费用占营业收入的比例为13.15%,与2017年的22.07%相比有较大幅度的降低,降低8.92个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

三、资产结构分析国检集团2018年资产总额为156,928.91万元,其中流动资产为88,851.84万元,主要分布在其他流动资产、货币资金、应收账款等环节,分别占企业流动资产合计的42.89%、32.79%和14.66%。

非流动资产为68,077.07万元,主要分布在固定资产和商誉,分别占企业非流动资产的57.74%、11.46%。

企业持有的货币性资产数额较大,约占流动资产的33.85%,表明企业的支付能力和应变能力较强。

安车检测2018年财务分析结论报告-智泽华

安车检测2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 安车检测2018年财务分析综合报告一、实现利润分析2018年实现利润为14,671.27万元,与2017年的9,363.82万元相比有较大增长,增长56.68%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为26,897.04万元,与2017年的20,946.2万元相比有较大增长,增长28.41%。

2018年销售费用为5,285.54万元,与2017年的5,495.29万元相比有所下降,下降3.82%。

2018年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2018年管理费用为6,248.98万元,与2017年的7,767.1万元相比有较大幅度下降,下降19.55%。

2018年管理费用占营业收入的比例为11.84%,与2017年的18.86%相比有较大幅度的降低,降低7.02个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

本期财务费用为-543.21万元。

三、资产结构分析与2017年相比,2018年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,安车检测2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析安车检测2018年的营业利润率为27.87%,总资产报酬率为12.74%,净资产收益率为19.92%,成本费用利润率为37.92%。

企业实际投入到企业自身经营业务的资产为105,538.89万元,经营资产的收益率为13.94%,而对。

华体科技2018年财务指标报告-智泽华

内部资料,妥善保管

第3页 共3页

华体科技2018年财务指标报告

华业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2018年

2017年

数值 增长率(%) 数值 增长率(%)

52,649.08

9.62 48,027.45

0

8,548.68

27.99 6,679.23

盈利能力指标表(%)

2018年

2017年

34.72

16.15

19.69

10.11

12.81

33.1 13.69 15.87 9.19 10.22

2016年 0 0 0 0 0

华体科技2018年的营业利润率为16.15%,总资产报酬率为10.11%,净 资产收益率为12.81%,成本费用利润率为20.52%。企业实际投入到企业自

0.77

381.43

0.79

4,016.64

7.63 4,622.52

9.62

3,783.7

7.19 3,917.77

8.16

-515.69

-0.98

109.62

0.23

2016年

数值 百分比(%)

0

0.00

0

0.00

0

0.00

0

0.00

0

0.00

0

0.00

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

三、偿债能力分析

2018年流动比率比2017年下降的主要原因是:2018年流动资产为 58,721.35万元,与2017年的60,861.98万元相比有所下降,下降3.52%。2018 年流动负债为26,680.55万元,与2017年的22,138.38万元相比有较大增长, 增长20.52%。流动资产下降,但流动负债增长,致使流动比率下降。

东方中科2018年财务状况报告-智泽华

东方中科2018年财务状况报告一、资产构成1、资产构成基本情况东方中科2018年资产总额为93,452.85万元,其中流动资产为88,753.8万元,主要分布在货币资金、应收账款、其他应收款等环节,分别占企业流动资产合计的23.35%、15.15%和9.04%。

非流动资产为4,699.05万元,主要分布在固定资产和长期待摊费用,分别占企业非流动资产的80.42%、8.38%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的31.88%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.19%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为93,452.85万元,与2017年的52,816.1万元相比有较大增长,增长76.94%。

4、资产的增减变化原因以下项目的变动使资产总额增加:其他应收款增加7,326.72万元,交易性金融资产增加5,874.71万元,货币资金增加5,684.38万元,应收账款增加2,344.69万元,存货增加1,739.03万元,预付款项增加1,440.4万元,应收票据增加565.62万元,递延所得税资产增加215.11万元,其他非流动资产增加132.54万元,长期待摊费用增加66.76万元,共计增加25,389.94万元;以下项目的变动使资产总额减少:无形资产减少6.64万元,固定资产减少448.23万元,其他流动资产减少4,328.7万元,共计减少4,783.58万元。

增加项与减少项相抵,使资产总额增长20,606.36万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况东方中科2018年负债总额为43,009.46万元,资本金为12,110.32万元,所有者权益为50,443.39万元,资产负债率为46.02%。

华测检测2018年管理水平报告-智泽华

华测检测2018年管理水平报告一、成本费用分析1、成本构成情况2018年华测检测成本费用总额为224,746.22万元,其中:营业成本为147,987.52万元,占成本总额的65.85%;销售费用为50,635.5万元,占成本总额的22.53%;管理费用为18,087.97万元,占成本总额的8.05%;财务费用为2,157.52万元,占成本总额的0.96%;营业税金及附加为902.24万元,占成本总额的0.4%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析华测检测2018年成本费用总额为224,746.22万元,与2017年的198,122.14万元相比有较大增长,增长13.44%。

以下项目的变动使总成本增加:营业成本增加30,160.37万元,销售费用增加10,539.66万元,财务费用增加1,369.48万元,营业税金及附加增加63.96万元,共计增加42,133.47万元;以下项目的变动使总成本减少:资产减值损失减少542.5万元,管理费用减少14,966.89万元,共计减少15,509.39万元。

增加项与减少项相抵,使总成本增长26,624.08万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为147,987.52万元,与2017年的117,827.15万元相比有较大增长,增长25.6%。

4、销售费用变化及合理性评价2018年销售费用为50,635.5万元,与2017年的40,095.85万元相比有较大增长,增长26.29%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为18,087.97万元,与2017年的33,054.86万元相比有较大幅度下降,下降45.28%。

2018年管理费用占营业收入的比例为6.75%,与2017年的15.6%相比有较大幅度的降低,降低8.86个百分点。

华测检测:内部治理成效显著 推荐评级

[Table_Summary]方正证券研究所证券研究报告华测检测(300012) 公司研究综合行业公司财报点评2018.10.23/推荐(维持)事件:公司10月23日晚间公告三季报。

点评:1)业绩高增长符合预期,2018Q3单季度利润率提升明显。

①2018Q1-3收入18.33亿元,同比增长29.75%;归母净利润1.61亿元,同比大幅增长60.71%;扣非归母净利润1.21亿元,同比大幅增长54.48%。

②2018Q3单季度毛利率47.38%,同比+1.23pct;净利率14.85%,同比+4.11pct,利润率水平持续提升。

2)精细化管理成效显著,期间费用率、经营性现金流情况大幅改善。

①前三季度期间费用率同比下降 2.55pct至33.87%,销售/管理/财务费用率同比分别-1.04pct、-2.09pct、+0.59pct至18.06%、14.96%、0.84%,控费能力持续优化。

②经营活动现金流量净额同比大幅增长90.99%至2.68亿元,销售回款同比增长25.45%。

公司今年以来推行精细化管理成效显著,控费能力和现金回款能力大幅增强。

3)第三方检测龙头,多因素驱动,利润端拐点临近。

①大规模投入高点已过,后续投入规模开始收缩;②加强内部精细化管理,考核指标开始由考核收入转向考核利润,③新总裁经验资深,有望进一步优化公司治理,并带动消费品检测板块规模和效益的提升。

④第二期员工持股计划推出,参与对象总人数不超过22人,募资总额上限2200万元,激励机制更加完备,增强员工积极性。

4)投资建议:预计公司2018-2020年收入分别27.33、35.36、45.66亿元,归母净利润分别为2.41、3.02、3.78亿元,EPS分别为0.15、0.18、0.23元,对应PE分别为42.95、34.31、27.38倍。

维持推荐评级。

风险提示:内部经营治理改善低预期,并购整合风险,行业竞争加剧[Table_FinanceInfo]盈利预测:单位/百万2017 2018E 2019E 2020E营业总收入2118.23 2732.95 3536.34 4566.39 (+/-)(%) 28.20 29.02 29.40 29.13 净利润133.90 241.20 301.91 378.30 (+/-)(%) 31.87 80.13 25.17 25.30 EPS(元) 0.08 0.15 0.18 0.23 P/E 55.21 42.95 34.31 27.38 数据来源:wind 方正证券研究所图表1: 公司 2018Q1-3 营业收入稳健增长图表2: 公司2018Q1-3归母净利润大幅上升图表3: 公司 2018Q1-3 净利率水平提升图表4: 公司期间费用率持续下降资料来源:Wind, 方正证券研究所资料来源:Wind, 方正证券研究所图表5: 公司应收账款持续增收平稳图表6: 公司预收账款有所下降资料来源:Wind, 方正证券研究所 资料来源:Wind, 方正证券研究所图表7:公司存货增长情况图表8:公司经营活动现金流量净额大幅增长资料来源:Wind, 方正证券研究所资料来源:Wind, 方正证券研究所附录:公司财务预测表单位:百万元数据来源:wind 方正证券研究所分析师声明作者具有中国证券业协会授予的证券投资咨询执业资格,保证报告所采用的数据和信息均来自公开合规渠道,分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点,力求独立、客观和公正,结论不受任何第三方的授意或影响。

爱仕达2018年财务指标报告-智泽华

爱仕达2018年财务指标报告一、实现利润分析实现利润增减变化表项目名称2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入325,772.5 6.06 307,154.55 20.57 254,753.77 0 实现利润14,852.6 -21.6 18,944.1 17.51 16,121.51 0 营业利润15,066.88 -16.9 18,130.18 14.97 15,769.35 0 投资收益-416.87 -122.19 1,879.05 26.66 1,483.49 0 营业外利润-214.28 -126.33 813.91 131.11 352.17 02018年实现利润为14,852.6万元,与2017年的18,944.1万元相比有较大幅度下降,下降21.60%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)项目名称2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入325,772.5 100.00 307,154.55 100.00 254,753.77 100.00 营业成本204,835.03 62.88 185,876.86 60.52 151,835.41 59.60 营业税金及附加3,142.43 0.96 3,442.45 1.12 3,162.39 1.24 销售费用65,210.15 20.02 67,854.12 22.09 59,569.55 23.38 管理费用18,166.76 5.58 28,402.08 9.25 25,811.24 10.13 财务费用2,757.41 0.85 4,850.74 1.58 -825.02 -0.32二、盈利能力分析盈利能力指标表(%)项目名称2018年2017年2016年营业毛利率36.16 38.36 39.16 营业利润率 4.62 5.9 6.19 成本费用利润率 5.01 6.5 6.7 总资产报酬率 3.91 6.1 4.93 净资产收益率 5.94 7.38 7.04爱仕达2018年的营业利润率为4.62%,总资产报酬率为3.91%,净资产收益率为5.94%,成本费用利润率为5.05%。

迪安诊断2018年财务指标报告-智泽华

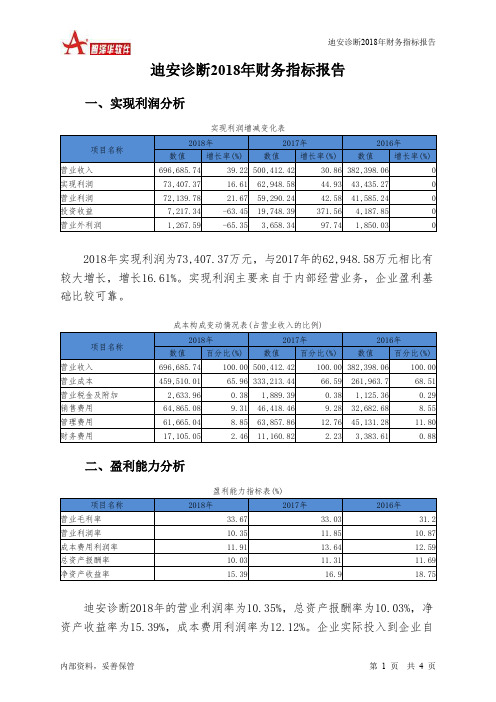

迪安诊断2018年财务指标报告一、实现利润分析实现利润增减变化表2018年实现利润为73,407.37万元,与2017年的62,948.58万元相比有较大增长,增长16.61%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

成本构成变动情况表(占营业收入的比例)二、盈利能力分析盈利能力指标表(%)迪安诊断2018年的营业利润率为10.35%,总资产报酬率为10.03%,净资产收益率为15.39%,成本费用利润率为12.12%。

企业实际投入到企业自身经营业务的资产为912,859.56万元,经营资产的收益率为7.90%,而对外投资的收益率为5.33%。

2018年营业利润为72,139.78万元,与2017年的59,290.24万元相比有较大增长,增长21.67%。

以下项目的变动使营业利润增加:营业收入增加196,273.32万元,管理费用减少2,192.82万元,共计增加198,466.14万元;以下项目的变动使营业利润减少:营业成本增加126,296.56万元,销售费用增加18,446.62万元,财务费用增加5,944.23万元,资产减值损失增加5,791.76万元,营业税金及附加增加744.58万元,公允价值变动收益减少48.17万元,共计减少157,271.93万元。

增加项与减少项相抵,使营业利润增长41,194.22万元。

三、偿债能力分析偿债能力指标表2018年流动比率为1.37,与2017年的1.44相比略有下降。

2018年流动比率比2017年下降的主要原因是:2018年流动资产为618,556.23万元,与2017年的350,552.67万元相比有较大增长,增长76.45%。

2018年流动负债为452,095.32万元,与2017年的244,226.76万元相比有较大增长,增长85.11%。

流动资产增加速度慢于流动负债的增长速度,致使流动比率下降。

从盈利情况来看,企业盈利对利息的保障倍数为5.29倍。

南华仪器2018年财务状况报告-智泽华

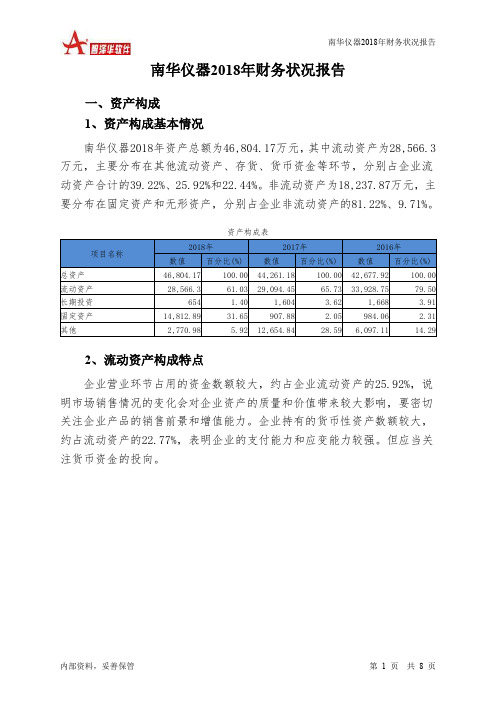

南华仪器2018年财务状况报告一、资产构成1、资产构成基本情况南华仪器2018年资产总额为46,804.17万元,其中流动资产为28,566.3万元,主要分布在其他流动资产、存货、货币资金等环节,分别占企业流动资产合计的39.22%、25.92%和22.44%。

非流动资产为18,237.87万元,主要分布在固定资产和无形资产,分别占企业非流动资产的81.22%、9.71%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的25.92%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的22.77%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3、资产的增减变化2018年总资产为46,804.17万元,与2017年的44,261.18万元相比有所增长,增长5.75%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加13,905.01万元,货币资金增加2,766.2万元,存货增加1,421.49万元,长期待摊费用增加189.22万元,预付款项增加182万元,递延所得税资产增加62.39万元,应收票据增加18.88万元,共计增加18,545.19万元;以下项目的变动使资产总额减少:无形资产减少59.98万元,其他应收款减少97.96万元,应收账款减少523.08万元,长期投资减少950万元,其他非流动资产减少1,126.77万元,其他流动资产减少4,295.69万元,在建工程减少8,948.72万元,共计减少16,002.2万元。

增加项与减少项相抵,使资产总额增长2,542.99万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况南华仪器2018年负债总额为6,573.78万元,资本金为8,160万元,所有者权益为40,230.39万元,资产负债率为14.05%。

华测检测2018年财务风险分析详细报告

华测检测2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为45,713.66万元,2018年已经取得的银行短期借款为50,771.09万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供66,334.04万元的营运资本。

3.总资金需求

该企业资金富裕,富裕20,620.38万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为81,103.9万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是109,360.76万元,实际已经取得的短期贷款金额为50,771.09万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为137,617.61万元,企业有能力在3年之内偿还的贷款总规模为165,874.46万元,在5年之内偿还的贷款总规模为222,388.17万元,当前实际的长短期借款合计为50,959.68万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

企

内部资料,妥善保管第页共1 页。

华测导航2018年财务分析结论报告-智泽华

华测导航2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 华测导航2018年财务分析综合报告一、实现利润分析2018年实现利润为11,869.08万元,与2017年的14,858.58万元相比有较大幅度下降,下降20.12%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2018年营业成本为43,536.12万元,与2017年的29,892.88万元相比有较大增长,增长45.64%。

2018年销售费用为25,185.08万元,与2017年的16,439.28万元相比有较大增长,增长53.2%。

2018年销售费用大幅度增长的同时收入也有较大幅度的增长,企业销售活动效果明显,但相对来讲销售费用增长快于营业收入增长。

2018年管理费用为7,364.7万元,与2017年的12,181.24万元相比有较大幅度下降,下降39.54%。

2018年管理费用占营业收入的比例为7.74%,与2017年的17.96%相比有较大幅度的降低,降低10.23个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

本期财务费用为-443.96万元。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,华测导航2018年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

内部资料,妥善保管

第1页 共4页

华测检测2018年财务指标报告

经营业务的资产为348,663.32万元,经营资产的收益率为9.03%,而对外投 资的收益率为26.49%。

2018年营业利润为31,468.36万元,与2017年的17,403.05万元相比有 较大增长,增长80.82%。以下项目的变动使营业利润增加:营业收入增加 56,265.07万元,资产减值损失减少542.5万元,管理费用减少14,966.89 万元,共计增加71,774.46万元;以下项目的变动使营业利润减少:营业成 本增加30,160.37万元,销售费用增加10,539.66万元,财务费用增加 1,369.48万元,营业税金及附加增加63.96万元,共计减少42,133.47万元。 增加项与减少项相抵,使营业利润增长29,640.99万元。

0

32,348.46

71.45 18,867.23

21.72 15,500.63

0

31,468.36

80.82 17,403.05

34.47 12,942.23

0

4,430.61 2,056.71

205.43

695.74

25.82

0

880.11

-39.89 1,464.18

-42.77 2,558.4

华测检测2018年财务指标报告

华测检测2018年财务指标报告

一、实现利润分析

项目名称

营业收入 实现利润 营业利润 投资收益 营业外利润

实现利润增减变化表

2018年

2017年

2016年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

268,088.12

26.56 211,823.05

28.2 165,226.07

2016年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

268,088.12

100.00 211,823.05

100.00 165,226.07

100.00

147,987.52

55.20 117,827.15

55.63 81,608.49

49.39

902.24

0.34

838.28

0.40

内部资料,妥善保管

第2页 共4页

华测检测2018年财务指标报告

15.68%。2018年流动负债为118,738.49万元,与2017年的88,988.8万元相 比有较大增长,增长33.43%。流动资产增加速度慢于流动负债的增长速度, 致使流动比率下降。用当期流动资产偿还流动负债,没有困难,流动比率 比较合理。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用变化不大,营运能力变化不明显。

五、发展能力分析 从这三年来看,华测检测的营业收入一直保持增长态势,但2018年的

内部资料,妥善保管

第3页 共4页

华测检测2018年财务指标报告

增长速度比上一年有所下降。2018年的营业收入为268,088.12万元,比2017 年增长26.56%,低于2017年28.20%的增长速度。

0

2018年实现利润为32,348.46万元,与2017年的18,867.23万元相比有 较大增长,增长71.45%。实现利润主要来自于内部经营业务,企业盈利基 础比较可靠。

项目名称

营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2018年

2017年

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

营运能力指标表

2018年

2017年

2.96

62.58

60.68

65.54

1.94 63.72 38.83 65.66

2016年

0.99 64.4 30.1 65.39

华测检测2018年营业周期为65.54天,2017年为65.66天,2018年比2017 年缩短0.12天。

盈利能力指标表(%)

2018年

2017年

44.46

11.7

43.98 8.22 9.52 5.92 5.51

2016年

50.16 7.83 10.18

6.4 5.67

华测检测2018年的营业利润率为11.74%,总资产报酬率为9.11%,净资 产收益率为10.64%,成本费用利润率为14.72%。企业实际投入到企业自身

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率

偿债能力指标表

2018年

2017年

1.64

1.63

15.99

0.32

1.89 1.88 24.94 0.28

2016年

2.85 2.84 29.59 0.21

2018年流动比率为1.64,与2017年的1.89相比有所下降,下降了0.25。 2018年流动比率比2017年下降的主要原因是:2018年流动资产为 194,784.96万元,与2017年的168,381.21万元相比有较大增长,增长

从盈利情况来看,企业盈利对利息的保障倍数为15.99倍。从实现利润 和利息的关系来看,企业盈利能力较强,利息支付有保证。

四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年

2017年

508.66

564.16

149.48

152.74

243.84

740.34

0.45

50,635.5

18.89 40,095.85

18.93 31,194.2

18.88

18,087.97

6.75 33,054.86

15.60 30,207.64

18.28

2,157.52

0.80

788.04

0.37

542.08

0.33

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

从这三年来看,华测检测的净利润持续快速增长。2018年净利润为 28,256.85万元,比2017年增长105.28%,这一增长速度是在2017年取得了 较大幅度增长的基础上取得的。说明净利润的增长是有基础的。

288.37

4.86

26.83

2016年

545.91 142.44 273.57

35.29

华测检测2018年总资产周转次数为0.71次,比2017年周转速度加快, 周转天数从564.16天缩短到508.66天。企业在资产规模增长的同时,营业 收入有较大幅度增长,表明企业经营业务有较大幅度的扩张,总资产周转 速度有较大幅度的提高。