中国季度人均GDP、净实际FDI、实际有效汇率指数1994-2013

建国以来我国历年国内生产总值

建国以来我国历年国内生产总值(GDP)增长率一览GDP 是英文 Gross Domestic Product 的缩写,译为国内生产总值,指一国(或地区) 一年内在其境内生产出的全部最终产品和劳务的市场价值总和。

GDP 是宏观经济中最受关注的经济统计数字,因为它被认为是衡量国民经济发展情况最重要的一个指标。

GDP 反映的是国民经济各部门的增加值的总额。

国家统计局发布的季度 GDP 是以生产法为基础核算的结果。

从理论上说,按支出法、收入法与生产法计算的 GDP 在量上是相等的,但实际核算中常有误差,因而要加上一个统计误差项来进行调整,使其达到一致。

实际统计中,一般以国民经济核算体系的支出法为基本方法,即以支出法所计算出的国内生产总值为标准。

依照《中华人民共和国统计法》第一章第九条的规定,统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

国民经济核算人员在进行 GDP 核算时对所使用的未经公开的专业统计数据和行政记录数据严格保密,在 GDP 核算数据发布前对当期 GDP 数据也严格保密。

季度 GDP 初步核算数一般于季后 15 天左右完成;季度GDP 初步核实数在年度 GDP 初步核实数发布后 45 天内完成;季度 GDP 最终核实数在年度 GDP 最终核实数发布后 45 天内完成。

对于主要统计指标的发布,国家统计局会在年初发布的《经济统计信息发布日程表》中说明发布日期,GDP 数据将按规定日程发布。

GNP 是英文 Gross National Product 的缩写,译为国民生产总值。

GNP 是一个国民概念,指某国国民所拥有的全部生产要素在一定时期内所生产的最终产品的市场价值。

因此,一个在日本工作的美国公民的收入不计入美国的 GDP 中,而计入日本的 GDP 中。

在 1991 年之前,美国均是采用 GNP 作为经济总产出的基本测量指标,后来因为大多数国家都采用 GDP,加之国外净收入数据不足,GDP 相对于 GNP 来说是衡量国内就业潜力的更好指标,易于测量,所以美国才改用GDP。

进出口水平和人民币实际有效汇率对FDI影响的研究

投 稿 邮 箱: w t o s d j m @ 1 6 3 . c o n r

进 出 口水 平 和 人 民 币实际 有 效 汇 . a . i g . y . - J - FDI 影 响( 3 5 -  ̄ 究

1 . 引 言

但 是 经 过 一 阶差 分 后 ,他们 都 表 现 出平稳 性 的特 征 , 因此 我 们 可

以确 定他们 均 为 I( 1 )序 列 。 成 第一 ,进 出口规模 的 财富 效应 。随着 一个 国家进 出 口规 模 的增 2 . 3协整 检 验 大 , 尤 其 是 出 口 的 增 大 , 形 成 较 多 的 外 汇 储 备 , 这 时 就 会 抑 制 外 资 为 了进 一步 分 析 各 变 量之 间是 否 存 在长 期 的 均 衡 关 系 ,本 文 的流入 ,政 策偏 向于扶持对 本 国比较 有利 的外 资企业 ,外商直接 投资 采 用 E ~ G 两步法 进 行协 整检 验 。协整 分 析 的回 归方 程如 下所 示 : 相 对 减 少 ; 第 二 , 汇 率 变 化 的 需 求 效 应 。汇 率 变 化 通 过 影 响 进 出 口价 I nFDI , = 0. 07—0. 1 8h a R尼 +0. 7l h 1 格 ,形成 对东道 国直接投 资的 需求 变化 ,从 而对产 品市场需求 的国 际 ( 0 . 3 1 ) ( 1 . 4 ) ( 3 . 5 ) 分布 以及 东道 国的区位优 势产生影 响;第三 ,汇率变化 的成本 效应 。 ( O . 2 3 ) ( O . 1 3 ) ( O . 2 0 ) 汇 率 变 化 改 变 了 以 投 资 母 国 货 币衡 量 的 东 道 国 的 要 素 成 本 ,对 东 道 国 对 该 回归方 程 的残 差序 列进 行A D F 检 验 的结 果如 下表 2 所示: 裹 2 残 差 序 列 的A D F 检 验 结 果 的区位优 势形成 影响 ;第 四 ,汇 率变化 的风 险效应 。汇率波动 增加 了 以投 资母 国货 币衡量 收益 的不 确 定性 ,从 而增 加直 接 投资 风险 。 因 l 竺 墨 l I! ! 竺 墨l 些 些 l ! 些 竺 l ! 堡l ! 竺 l 苎 堡 I : : . : 望 l : 兰 ! 塑 【 : ! : ! 塑 I : ! ! 竺 l ! ! ! ! ! l 兰 堡 l 此 ,在进 出 口总 额逐年加 大、人 民 币汇率波 动弹性 日益加大和 资本项 目逐 渐放 宽 的背 景下 ,研 究进 出口总 额和 汇率 变动 对我 国将来 新增 由表2 可知 ,回归方程的残 差序列是平稳 的 ,L n( F D I ) 、L n( R R ) 、 F D I 规 模 与结构 的影 响,对 于我 国有针对 性 地利用财 政和 汇率政 策来 L n ( E I ) 这3 个序 列之 间存在着 协整 关系 ,即各个 变量之 间存 在着一 种 优化 国内、 国外 两个市场 的资本配 置 ,作 出更加合理 的经济 决策 ,促 长期稳定 的均衡 关系 。 进我 国经 济持续稳 定增长 ,具有重 大的实 际意义 以上 结 果表 明 ,在 长 期 中 , 人 民 币的 实 际有 效汇 率 对 中 国 实 通 过 对 以前 学 者 的研 究发 现 ,关 于进 出 口总 额 和 汇 率变 动 对 际 吸收 F D I 的 弹性 为 一0 . 1 8 ,表 明如 果人 民 币汇 率贬 值 1 % 个单 位 会 . 1 8 % 个 单位 的F D I 的 增 加 ; 中 国 的 对 外 市 场 规 模 即 对 实 际 F D I 的 影 响 远 未 达 成 一 致 结 论 ,而 且 ,很 多 研 究 甚 至 处 于 起 步 阶 带 来 约0 段 。 前 人研 究 的不 足在 于 :一 方 面 , 国外 学 者 的 研 究 结论 主 要 以 吸 收 F D I 的弹 性为 0 . 7 l ,表 示 中 国进 出 口总额 每 增 长 1 % 个 单 位 , 则 D I 能够 增 长0 . 7 4 % 个 单 位 , 说 明对 外 市场 规 模 越 大 国 外 经 验 为主 ,并 不 适 合 中 国政 策 的 大 环 境 :另 一 方 面 ,很 多研 中国 实 际吸 收F 究 并 未将 进 进 出 口总 额 纳入 考 虑 范 围 ,对 汇 率 的影 响 也 是单 独 进 越 容 易吸 引F D I 。 比较 这 两个 变 量 前 的 系数 可 知 ,E I 对F D I 的正 向 D I 的 负 向 效 应 , 这 也 解 释 了 近 年 尽 管 人 民 币 行 , 结 论 不 够 综 合 。 而 本 文 试 图 将 进 出 口 总 额 和 汇 率 水 平 的 变 动 促 进 作 用 大 于 汇 率 对 F 结 合起 来 考察 其对 F D I 的综 合 效应 。 持 续升 值 ,但 是 由于 中国 巨大 的 对外 市场 规 模 对F D 1 仍有 极 大 的吸 引力 ,所 以 中国吸 收 的F D I 没有 特别 明显 的 下降。 2 . 进 出 口总额 和 人 民币 实际 有效 汇率 对F DI 影 响 的实 证检 验 为 了测 算进 出 口总 额 和人 民 币实 际汇 率水 平对 中 国吸 引F D I 的 2 . 4 误 差 修 正 模 型 上 述 协 整 检 验 使 我 们 看 到 人 民 币 实 际 汇 率 和 进 出 口规 模 与 F D I 影 响 ,本 文运 用2 0 0 6  ̄2 0 1 3 年 的 月 度 数 据 ,建 立 如 下 计 量 模 型 : I nF ;0 +O I n 融 +8 1 h l R R t +0 之 间 存在 着 长 期 的 稳 定 均衡 关 系 ,下 面通 过 建 立 误 差 修 正模 型 来 其 中 ,F DI 为每 年 流 入 中 国 的F D I 的 月度 数 据 ;E I 为 进 出 口总 考 察各 经济 变 量 间的短 期动 态 关系 ,得 到 的结 果为 : 额 , 其代 表 中 国对 外市 场 规模 对 F D I 的 解释 能 力 ,R R 为 人 民 币实 际 D L N F D I = 8 , 2 1 D L N - E I ( 一 l J 一 0 6 8 7 D L N F D I ( 一 1 ) 一 6 . 3 1 D L N ' R R( 一 1 )一 0 . 3 2 有 效 汇率 水平 。 上式 表 明,在 短 期 中 ,D L n R R 的 系 数 较 之 长 期 中 更 大 , 达 到 6 . 3 1 ,对 F D I 的 影 响 较 大 ;从 D L n E I 的 系 数 来 看 ,F D I 在 短 期 中对 中 国 的 2 . 1 变 量 说 明 人 民 币实际有 效 汇率 ( R R ) , 采 用 以对 美 国 、 日本 、 香 港 , 欧 对外 市场规模 更加敏感 。此外 ,误差修正 项系数表 明 ,当短 期波动偏 离长 期 均衡 时 ,将 以0 . 6 8 7 的调整力度将非均衡状 态拉回到均衡状态 。 元 区的进 出 口总值作 为权数 ,加权 处理各个月 的各种 货币兑换 比例, 实 际 有 效 汇 率 的 上 升 代 表 人 民 币升 值 , 反 之 则 代 表 人 民 币 贬 值 。 由于 2 . 5 脉 冲 响应 函数 为 了更加 深 入 地 研 究 实 际有 效 汇 率 水 平 和 中 国对 外 市 场 规模 人 民 币名义 汇率 多数 使用人 民 币对美 元的汇率 数据来 替代 ,这种 替代 D I 之 间 的动 态 冲击 效应 ,本 文利 用 这 些 变 量 所建 立 的V A R 忽略 了人 民 币对其 他 与 中国有 着 贸易往 来 国家 货 币的汇 率 ,本 文使 与 我 国 F ( 2)模 型 进 行脉 冲 响应 分 析 , 以此来 考 查这 些 变 量遇 到某 种 冲 击 用 以贸易权重为基础 加权计 算 出来 的有效汇 率 ,通过 欧盟成 员国进 出 口总 值 的加总 来形 成 欧元 的权 数 ,很好 地 解决 了人 民币美元 汇 率代 时 对 F D I 所带 来 的影 响 。 我 国F D I 对于 实 际有 效 汇 率 、中 国对 外 市场 规模 的脉冲 响应 的 表性不充 分的 问题。因此 ,用本文 测算 出来 的人 民币实际有效汇 率具 有更好 的理 论意 义和现 实意 义 。外商直 接投 资 ( F D I ),本文选 取我 波动 曲线 ,如 下 图所 示 : 国每月 实际利用 外商投 资额作为变 量 。本 文认为通过 引入进 出 口总额 臻 ( E I ),既可 以衡 量 出经济 规模 ,又可 以作 为我 国开 放程度 的简单代 替 ,而且 ,进 出 口规模 直接 影D  ̄ F D I 规 模 ,二者关 系相对 直观 , 比分 别 引入G D P 和对外 贸 易依存 度更加 简) ( 中 国海 洋大 学 经济 学 院 ,山东

建国以来我国历年国内生产总值

建国以来我国历年国内生产总值(GDP)增长率一览GDP 是英文 Gross Domestic Product 的缩写,译为国内生产总值,指一国(或地区) 一年内在其境内生产出的全部最终产品和劳务的市场价值总和。

GDP 是宏观经济中最受关注的经济统计数字,因为它被认为是衡量国民经济发展情况最重要的一个指标。

GDP 反映的是国民经济各部门的增加值的总额。

国家统计局发布的季度 GDP 是以生产法为基础核算的结果。

从理论上说,按支出法、收入法与生产法计算的 GDP 在量上是相等的,但实际核算中常有误差,因而要加上一个统计误差项来进行调整,使其达到一致。

实际统计中,一般以国民经济核算体系的支出法为基本方法,即以支出法所计算出的国内生产总值为标准。

依照《中华人民共和国统计法》第一章第九条的规定,统计机构和统计人员对在统计工作中知悉的国家秘密、商业秘密和个人信息,应当予以保密。

国民经济核算人员在进行 GDP 核算时对所使用的未经公开的专业统计数据和行政记录数据严格保密,在 GDP 核算数据发布前对当期 GDP 数据也严格保密。

季度 GDP 初步核算数一般于季后 15 天左右完成;季度GDP 初步核实数在年度 GDP 初步核实数发布后 45 天内完成;季度 GDP 最终核实数在年度 GDP 最终核实数发布后 45 天内完成。

对于主要统计指标的发布,国家统计局会在年初发布的《经济统计信息发布日程表》中说明发布日期,GDP 数据将按规定日程发布。

GNP 是英文 Gross National Product 的缩写,译为国民生产总值。

GNP 是一个国民概念,指某国国民所拥有的全部生产要素在一定时期内所生产的最终产品的市场价值。

因此,一个在日本工作的美国公民的收入不计入美国的 GDP 中,而计入日本的 GDP 中。

在 1991 年之前,美国均是采用 GNP 作为经济总产出的基本测量指标,后来因为大多数国家都采用 GDP,加之国外净收入数据不足,GDP 相对于 GNP 来说是衡量国内就业潜力的更好指标,易于测量,所以美国才改用GDP。

人民币升值对广东吸引FDI影响的实证研究——以制造业为例

人民币升值对广东吸引FDI影响的实证研究——以制造业为例肖志坚【摘要】在预期人民币持续升值的背景下,文章旨在深入探讨人民币升值对于改革开放前沿阵地广东的FDI流入的影响.同时,以FDI和GDP占比最高的制造业为例,在2005-2013年期间相关经济数据基础上,通过建立计量经济学模型分析人民币升值、GDP及工资水平对于FDI的影响程度,进而提出对于广东合理吸引FDI及相关产业发展的建议.【期刊名称】《沿海企业与科技》【年(卷),期】2015(000)005【总页数】3页(P8-10)【关键词】汇率;人民币升值;FDI;制造业【作者】肖志坚【作者单位】广东外语外贸大学南国商学院广东广州,510545【正文语种】中文【中图分类】F832.62005年7月21日,我国开始实施以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

自此,在长期升值压力下,人民币开始了持续性的升值,美元兑人民币汇率告别了持续12年之久的“8”字头,短短2—3年时间就跌至“6”字头。

目前,我国经济稳步增长,外汇储备规模居高不下,人民币在经历了逐步升值后,依然存在较大的升值空间。

作为全国最初开放的省份之一,近年来广东利用外资也受到包括汇率在内的诸多因素的影响,利用外资的步伐逐渐放缓,预期未来国际长期资本的流入也可能出现波动。

因此,如何量化和评估人民币升值对于FDI流入的影响就具有了较强的理论和现实意义。

(一)概念界定外商直接投资(Foreign Direct Investment,FDI)又称对外直接投资、国际直接投资、外国直接投资,是资本国际流动的一种重要形式。

国际货币基金组织(IMF)将其定义为“投资人在国外所经营的企业中拥有持续利益的一种投资,其目的在于对该企业的经营管理拥有有效的控制权”,其主要表现形式有:在国外建立自己的全资子公司、分支机构、附属机构、收购兼并当地的公司,或者与东道国共同创办合资企业等,或者通过购买国外企业的股票而拥有10%及以上的股权。

2013年中国大陆国内生产总值(GDP)及人均GDP统计数据(2014年1月)

2013年中国大陆国内生产总值(GDP)及人均GDP统计数据(2014年1月)国家统计局2014年1月20日公布,2013年我国国内生产总值568845亿元,同比增长7.7%,完成了年初设定的7.5%的目标。

按2013年人民币对美元年平均汇率6.1932计算,2013年中国GDP约合91849.93亿美元,人均GDP约为6767美元。

(2013年年末人口为13.6072亿,年中人口约为13.5738亿)据统计局网站消息,国家统计局今日公布2013年国民经济运行情况。

2013年GDP增速为7.7%,超过7.5%的预期目标。

初步核算,全年国内生产总值568845亿元,按可比价格计算,比上年增长7.7%。

分季度看,一季度同比增长7.7%,二季度增长7.5%,三季度增长7.8%,四季度增长7.7%。

分产业看,第一产业增加值56957亿元,增长4.0%;第二产业增加值249684亿元,增长7.8%;第三产业增加值262204亿元,增长8.3%。

从环比看,四季度国内生产总值增长1.8%。

全年万元国内生产总值能耗比上年下降3.7%。

一、农业生产再获丰收2013全年全国粮食总产量达到60194万吨,比上年增加1236万吨,增长2.1%。

其中,夏粮产量13189万吨,增长1.5%;早稻产量3407万吨,增长2.4%;秋粮产量43597万吨,增长2.3%。

全年棉花产量631万吨,比上年减少7.7%;油料产量3531万吨,增长2.8%;糖料产量13759万吨,增长2.0%。

全年猪牛羊禽肉产量8373万吨,比上年增长1.8%;其中猪肉产量5493万吨,增长2.8%。

生猪存栏47411万头,比上年下降0.4%;生猪出栏71557万头,比上年增长2.5%。

全年禽蛋产量2876万吨,比上年增长0.5%;牛奶产量3531万吨,下降5.7%。

二、工业生产增势平稳全年全国规模以上工业增加值按可比价格计算比上年增长9.7%。

分季度看,一季度同比增长9.5%,二季度增长9.1%,三季度增长10.1%,四季度增长10.0%。

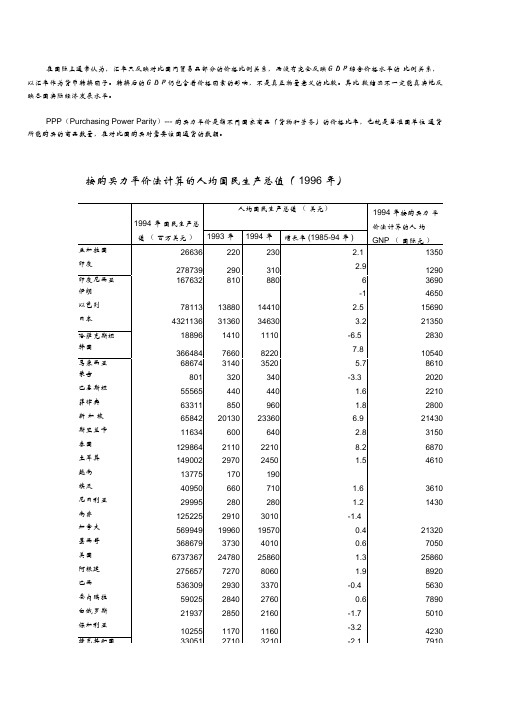

按购买力平价法计算的人均国民生产总值(DOC)

在国际上通常认为,汇率只反映对比国间贸易品部分的价格比例关系,而没有完全反映GDP综合价格水平的比例关系,以汇率作为货币转换因子。

转换后的GDP仍包含着价格因素的影响,不是真正物量意义的比较。

其比较结果不一定能真实地反映各国实际经济发展水平。

PPP(Purchasing Power Parity)--- 购买力平价是指不同国家商品(货物和劳务)的价格比率,也就是基准国单位通货所能购买的商品数量,在对比国购买时需要该国通货的数额。

按购买力平价法计算的人均国民生产总值(1996 年)法国13550392249023470 1.719820德国20754522398025580 1.919890意大利11012581984019270 1.818610荷兰3381442095021970 1.918080波兰94613225024700.95380罗马尼亚2792111501230-6.22920俄罗斯39249630002650-4.45260西班牙5253341358013280 2.714040英国10694571805018410 1.418170乌克兰8092122101570-5.13330澳大利亚3207051749017980 1.219000新西兰4657812600131900.516780资料来源:世界银行《世界图表集》1996 年。

年)尼日利亚11378961016800南非4024222439209160加拿大856127840835527170墨西哥8840902386138790美国96127341429600934100阿根廷458312377446312050巴西129947625124337300委内瑞拉1400579413875740白俄罗斯75575447557550保加利亚46657104545560捷克共和国143713991141613780法国14265242231438024420德国20622251032047124920意大利13630236261353823470荷兰408425657411525850波兰3498905134789000罗马尼亚1441642314286360俄罗斯121948377116528010西班牙768519472760019260乌克兰1889381618333700英国14044235091406923550澳大利亚492825693479024970新西兰7692007071018530注:①世界银行统计数据。

1949-2007中国历年的GDP增长率、GDP总量、人均GDP,人口普查、对美元汇率、韩国历年人均GDP

(1977—-2007)年国内生产总值(GDP)及增长率:1977 10.7%1978 11.7%1979 7.6%1980 7.8%1981 5.2%1982 9.1%1983 10.9%1984 15.2% 1985 13.5%1986 8.8% 1987 11.6%1988 11.3%1989 4.1% 1990 3.8%1991 9.2%1992 14.2%1993 13.5%1994 12.6% 1995 10.5%1996 9.6%1997 8.8%1998 7.8%1999 7.1% 2000 8.0%2001 7.5%2002 8.3%2003 9.5% 2004 10.1% 2005 10.4%2006 11.6%2007 11.9%(注:1978-2007 的30年,平均GDP增长率约为9.7067%)(1949—1977年)年国内生产总值(GDP)及增长率:1949年466亿元1950 23.4% 1951 19% 1952 18.3% (73.8%比49年)第一个5年计划:1953 30.3% 1954 9.4% 1955 5.6%1956 16.5% 1957 6% (67.84%比52年)第二个5年计划:1958 32.2% 1959 19.5%1960 5.4% 1961 -31.0% 1962 -10.1%(3.4%比57年)(注:“大跃进”1958年至1960年,“三年困难时期”1959年至1961年)1963 9.5% 1964 17.6% 1965 20.4% (55.04%比62年)第三个5年计划:1966 17.3% 1967 -9.6%1968 -4.2% 1969 23.8% 1970 25.7% (58.08%比65) 第四个5年计划:1971 12.2% 1972 4.5% 1973 9.2% 1974 1.4% 1975 11.9% (45.28%比70年) 1976 1.7% 1977 10.7% 1978 11.7%(25.75%比75年) 结束到改革开放前夕(注:“文化大革命”1966年5月至1976年10月)(注:1950-1977 的28年,平均GDP增长率约为10.593%)人口普查相关:(1)、第一次人口普查,1953年1953年6月30日24时,全国人口总数为601,938,035人(含大陆港澳台人口),其中28个省、市、自治区为为58260万人(不含港澳台人口)(2)、第二次人口普查。

逆全球化形势下我国国际收支变化

209逆全球化形势下我国国际收支变化杨金文作者简介:杨金文(1996-),女,汉族,吉林敦化人,硕士研究生,吉林财经大学,货币理论与政策。

(吉林财经大学吉林长春130117)摘要:在2008年国际金融危机以后,“逆全球化”经济浪潮渐渐开始浮现,近几年明显变化加剧使得国际经济和全球治理产生了诸多不确定性的影响,全球自由贸易下滑、投资增长速度下降、经济增长速度停滞甚至倒退。

国际贸易投资格局和国际范围内的自由贸易将会受到严峻考验,世界经济在未来的发展中所面临的不确定性问题将会更多,面临的形势将会更加严峻。

当今国际环境的重大变化,无疑会给我国国际收支再平衡带来挑战。

关键词:逆全球化;贸易保护主义;国际收支20世纪以来,经济全球化发展使国际贸易出口商品、机器设备、信息电子技术在全球范围内的联系更加紧密。

与此同时,世界实体经济也在持续快速增长。

但在2008年世界经济金融危机后,世界整体经济长期处于疲软而非复苏调整状态,自由贸易对世界经济快速增长的拉动作用不断减弱。

2016年1月全球对外贸易总额增长跌至2008年国际金融市场危机十年以来的最低水平。

国际形势愈演愈烈,造成我国贫富差距越来越大,西方发达国家资本主义发达国家的新民粹主义思想盛行,排外主义情绪高涨,我国的国际收支也发生了波动。

一、中国的国际收支结构变化过程国际收支记录是一国一定历史时期内(通常为一年)及其对外经济交往中各项对外收入和国际支出的一个整体核算记录,以经常账户和资本金融账户为主。

回顾经济发展历程,从20世纪80年代起,包括中国在内的东亚地区,先后凭借廉价劳动力和区域内完善生产流通体系的双重优势,适应发达国家产业外移需求,大力发展出口导向经济,形成“两头在外、中间加工”的产业模式,巨额贸易顺差以及外汇储备逐渐积累。

2008年国际金融危机爆发导致全球性经济衰退蔓延,发达国家贸易保护主义抬头,经常账户占GDP 的比重持续下降。

以上变化大体可分为三阶段:2005—2011年经常账户与非储备性质金融账户的“双顺差”时期、2012—2016年的“一顺一逆”时期和2017年起的窄幅“双顺差”时期。

中国GDP

世界排名

1980年世界各国(地区) GDP排名(按当时汇率) 1)美国:亿美元 2)日本:亿美元 3)苏联:9400亿美元 (4~6名数据省略) 7)意大利:4598亿美元 8)中国内地:3015亿美元 9)加拿大:2689亿美元 10)墨西哥:2277亿美元 1988年末,为了应对价格机制的改革导致的通货膨胀的高涨,领导层采用了一系列严厉的措施。中国经济在 九十年代末期活力重现。在1992年新春南巡时给予改革以新的动力。之后同年的中共十四大支持重新推动市场改 革,同时声明中国在九十年代的主要任务是建立一个“社会主义市场经济”。政治体制的连续性,但更大胆的经 济

按本币计算 1982年中国人均GDP突破500元,达到529人民币;(从1952年人均119元到1982年人均突破500元总共花了30 年时间。) 1987年突破1千元,达到1116人民币; 1995年突破5千元,达到5074人民币;(从1987到1995年的8年时间年均实际增长为8.6%。) 2003年突破1万元,达到人民币;(从1995年到2003年8年,年均实际增长7.9%。) 2013年,中国人均GDP达到人民币; 2014年,人均达到人民币; 2015年,人均达到人民币; 2016年,人均达到人民币; 2017年,人均达到人民币;

中国GDP总量已达日本的两倍。中国的GDP总量在2010年首次超过日本,位列世界第二,仅次于美国;仅仅过 去了三年,中国的GDP总量又达到了日本的两倍。

1952年中国的工业总产值按现价估计为2390亿元。在总量上这个数字占有世界几乎3%的份额,同时也是日本 或者印度的1.5倍(非人均)。

人均GDP在六十年代增速仅仅为17%,到七十年代增至70%,到了飞速发展的八十年代以63%的速度一举超过印 度,最后在九十年代更是达到了175%的高峰。然而中国的繁荣仍然集中在沿海和南方省份,同时近几年中国已经 努力将其繁荣扩展至内陆省份和东北传统工业带。

人民币及欧元实际有效汇率研究

人民币及欧元实际有效汇率研究杨蕊【摘要】以实际有效汇率为研究视角,对人民币实际有效汇率及欧元实际有效汇率之间的变动时序进行预测,以1994年1月-2013年12月人民币实际有效汇率和欧元的实际有效汇率为依据,运用ARIMA-DHSY模型进行检验、预测和误差修正.ARIMA模型结果显示,人民币实际有效汇率与欧元实际有效汇率存在长期稳定的关系;DH-SY模型结果表明欧元实际有效汇率短期内影响人民币实际有效汇率.【期刊名称】《蚌埠学院学报》【年(卷),期】2017(006)006【总页数】6页(P132-137)【关键词】人民币;欧元;实际有效汇率;ARIMA模型;DHSY模型【作者】杨蕊【作者单位】安徽财经大学国际经济贸易学院,安徽蚌埠 233030【正文语种】中文【中图分类】F224;F832.6自2005年7月21日以来,中国实行人民币汇率改革,人民币汇率变动趋势日益明显,人民币实际有效汇率的特征也因此发生了变化。

我国的汇率制度改革主要涉及三个核心内容,包括适当地释放人民币的升值压力,形成体制化的汇率生成机制以及适当地扩大人民币汇率的浮动区间。

为了推动人民币汇率制度的进一步国际化,央行在2010年又进一步推进了汇率改革。

可以看出为了稳定经济增长,抵御国际汇率波动风险,控制通货膨胀中央政府仍在不断探索。

欧元日益发展成为除美元之外最重要的世界货币,参考“一篮子”货币政策的汇率改革制度使得欧元与人民币相依程度进一步加深,更是引发学者对欧元汇率的进一步研究,其中大量研究成果表明欧元汇率对中国汇率政策影响重大[1-3]。

欧元汇率和人民币汇率之间是否存在关联,其变动趋势又是如何,在此方向,学者们仍在进行不断的探索,相关研究表明欧元汇率和人民币汇率之间存在相关性[4-6]。

基于上述研究背景,以实际有效汇率为研究对象,结合人民币和欧元,选取1994年1月-2013年12月的人民币及欧元实际有效汇率为观测样本数据,利用ARIMA-DHSY混合模型对二者的变动时序关系进行计量分析,将其应用到我国人民币和欧元的实际有效汇率的预测中,由此构建我国和欧元区汇率变动的时间序列预测模型,并作出短期调整修正。

中国国际收支平衡表历年对比分析1982—2007年

东北师范大学硕士学位论文中国国际收支平衡表历年对比分析(1982—2007年)姓名:***申请学位级别:硕士专业:世界经济指导教师:***20090501中国国际收支平衡表历年对比分析(1982—2007年)作者:赵琳琳学位授予单位:东北师范大学1.期刊论文董文亮我国十年国民经济发展状况浅析——以1997年和2007年为例-大众商务(下半月)2010,""(2) 随着改革开放进程的不断深入,我国的国民经济发展取得了举世瞩目的成绩,始终保持着高速稳定的发展速度.本文根据国家统计局支出法GDP统计资料并结合国际收支平衡表等资料,通过对比分析了我国十年间的国民经济发展状况及其中存在的问题.2.学位论文徐田娜削减我国贸易顺差的路径选择研究2007本文立意于如何削减我国持续扩大的贸易顺差,详细阐述了我国贸易顺差的现状及其对宏观经济的影响,提出了以下两条削减贸易顺差的路径:人民币汇率升值和扩大内需、转变经济增长方式。

本文通过实证分析和经验研究得出,人民币汇率升值对我国贸易顺差影响不大,扩大内需、转变经济增长方式才是削减我国贸易顺差的必由之路。

文章分为三个部分。

第一部分阐述我国贸易顺差的现状,分析持续扩大的贸易顺差对我国宏观经济的影响。

根据国家外汇管理局公布的《2005年中国国际收支平衡表》,2005年我国国际收支经常项目顺差为1608亿美元,比上年增加922亿美元,增幅达134.2%。

其中,货物出口7625亿美元,货物进口6283亿美元,顺差1342亿美元。

我国贸易顺差主要集中在加工贸易顺差上,美国与欧盟是我国贸易顺差的最主要的来源国和地区。

持续扩大的高额贸易顺差对我国宏观经济产生了诸多影响,给经济运行带来了不可忽视的风险。

首先,贸易顺差的持续扩大使我国外汇储备急剧攀升。

截至2005年年底,我国外汇储备余额为8189亿美元,同比增长34.3%;全年外汇储备增加2089亿美元,同比多增加22亿美元。

中国大陆历年GDP和人均GDP一览(1952—2012年)

中国大陆历年GDP和人均GDP一览(1952—2012年)中国大陆历年GDP和人均GDP一览(1952—2012年)中国大陆历年国内生产总值(GDP)及人均国内生产总值一览(1952—2012)——————————————————————————————————————————————中国历年GDP(国内生产总值)和GNI(国民总收入)一览国家外汇管理局2013年2月1日发布了2012年第四季度及全年我国国际收支平衡表初步数据。

2012年第四季度,我国经常项目顺差658亿美元,其中,按照国际收支统计口径计算,货物贸易顺差1074亿美元,服务贸易逆差196亿美元,收益逆差218亿美元,经常转移逆差1亿美元。

资本和金融项目逆差(含净误差与遗漏,下同)318亿美元,其中,直接投资净流入516亿美元。

国际储备资产增加340亿美元(不含汇率、价格等非交易价值变动影响),其中,外汇储备资产增加347亿美元,特别提款权及在基金组织的储备头寸减少7亿美元。

2012年,我国国际收支经常项目顺差2138亿美元,资本和金融项目逆差1173亿美元,国际储备资产增加965亿美元。

2012年,我国收益项目逆差235亿美元,经常转移顺差37亿美元。

以此测算,2012年我国国民总收入(GNI)约为82034亿美元,相当于国内生产总值的99.7%;人均国民总收入约6073美元。

国民可支配总收入(GNDI)约82071亿美元,相当于国内生产总值的99.8%;人均国民可支配总收入约6076美元。

——————————————————————————————————————————————中国与西方七国集团GDP和GNI数据一览(世界银行版)按当年平均汇率计算,2010年,中国及七国集团现价GDP分别是:美国145265亿美元、中国59266亿美元、日本54609亿美元、德国33097亿美元、法国25600亿美元、英国22461亿美元、意大利20514亿美元、加拿大15741亿美元。

跨期一般均衡下的人民币实际汇率的决定和失调——1994年一季度至2012年二季度

作者: 赵先立

作者机构: 中央财经大学,北京100081

出版物刊名: 金融理论与实践

页码: 74-82页

年卷期: 2013年 第3期

主题词: 人民币实际汇率;跨期一般均衡;决定因素;均衡汇率和失调

摘要:在一般均衡框架下建立了一个动态的、跨期效用最大化的实际汇率决定模型,对基本模型进行扩展并分析了实际汇率的6种决定因素。

基于理论分析,选取1994年一季度至2012年二季度的相关数据对人民币实际汇率进行了实证研究,结果表明:国内外相对生产率对实际汇率的解释力度最大,净外国资产解释力度微弱且显著度较低。

人民币实际汇率在样本期呈现高估和低估交替互现,且具有一定的修复调节机制,总体未显著偏离均衡水平,不存在大幅低估。

因此,人民币应继续坚持“自主性”的汇率形成机制改革。

2013年一季度国际国内经济形势分析

2013年一季度宏观经济形势分析一、国际经济形势(一)美国经济弱复苏,增长乏力仍是常态尽管经历了财政悬崖和850亿美元减支冲击,美国经济今年一季度仍缓慢复苏。

但3月份以来,各项经济指标呈现疲态,ISM制造业指数下滑、汽车销售停滞、失业救济人数攀升。

3月份制造业PMI从2月的54.2%放缓至51.3%,服务业PMI回落至54.4%。

预计财政紧缩计划(全年增税约2000亿美元,财政减支850亿美元)的负面影响会在2、3季度显现,未来2到3个月内经济数据仍将疲弱。

量化宽松的货币政策并不能根本改变经济增长乏力的局面,但页岩气、3D打印、层叠制造技术等技术突破对经济长期增长的影响值得关注。

(二)欧洲经济依然在寻底中,仍深陷债务危机泥潭欧元区经济经历了2012年的“暖冬”,在2013年迎来了“倒春寒”。

2月份,欧元区17国失业率为12.0%,为1995年有记录以来的最高值。

3月份,欧元区PMI终值为46.8,各国制造业PMI均低于50%的枯荣线。

欧债危机方面,塞浦路斯成为欧元区第五个接受援助的国家。

欧元区前两大经济体,德国经济增长动力明显衰减,一季度预计增长0.4%,其政府经济顾问将2013年经济增长预测下调至0.3%,下调幅度超过50%;法国经济依然在底部徘徊,一季度法国经济增幅仅为0.1%。

预计2013欧元区经济可能将继续负增长,短期全球经济主要的风险点依然在欧元区。

(三)日本一季度经济增长不及预期,推出超大规模量化宽松政策由于一季度经济增长不及预期,4月4日,日本央行推出史上最大胆的超大规模量化宽松政策,目标是到2015年将通货膨胀率提高到2%,措施包括:未来2年向市场注入1.4万亿美元流动性,使基础货币翻番至2.9万亿美元;每月购买7万亿日元的长期国债等。

在日本央行宣布上述决定后,日本股市出现暴涨,日元则大幅暴跌,已经引发了包括韩元、新台币和其他亚洲货币的贬值,并因此受到美国财政部发出的汇率操控警告。

人民币汇率对货币政策影响研究r——基于前瞻性泰勒规则

人民币汇率对货币政策影响研究r——基于前瞻性泰勒规则文彬;卢骞【摘要】选取了1994第一季度到2012年第四季度68个样本数据对前瞻性货币政策反应函数进行实证研究发现:(1)实际有效汇率缺口反应系数为负数,其绝对值较大,说明了央行制定货币政策时很大程度上考虑了汇率的波动,即为了实现汇率目标,损害了我国货币政策的独立性;(2)通货膨胀缺口系数小于1,我国的通货膨胀具有自我实现机制;(3)VAR模型的结果显示,汇率不仅会通过通货膨胀和产出间接影响利率,而且作为一个独立的变量对央行利率的调整直接产生影响.因此我国的货币政策在很大程度上受到当前汇率制度的制约,无法真正实现其独立性,尤其在外部环境恶化时,以汇率稳定为目标的货币政策更会使经济偏离其均衡值.【期刊名称】《佛山科学技术学院学报(社会科学版)》【年(卷),期】2016(034)006【总页数】8页(P1-8)【关键词】人民币汇率;货币政策;泰勒规则【作者】文彬;卢骞【作者单位】广东财经大学金融学院,广东广州 510320;中国建设银行广州市海珠支行,广东广州 510220【正文语种】中文【中图分类】F822.0随着我国资本与金融账户向着自由化兑换迈进,为了防止汇率发生大幅度的波动,货币政策的独立性受到越来越大的冲击。

汇率的变化会影响经济产出、利率水平和物价水平,直接冲击货币政策的最终目标——物价和产出水平,因此货币政策如何调整必定要考虑到汇率的变化。

1990年代后,世界上大多数国家都接受了单一规则的货币政策,Talyor(1993)对美联邦基金利率进行实证研究表明,简单的泰勒规则与美联邦实际利率值非常吻合。

Clarida,Gali和Gertler(1998)认为货币政策的传导具有滞后性,因此货币当局在制定货币政策时不仅要根据当期的经济形势,而应该考虑未来的经济产出、通货膨胀和汇率水平。

他们在用引入前瞻性的泰勒规则对日本、德国和英国经济数据,实证发现比简单的泰勒规则稳定性更好[1]。

2013年中国国际收支报告

2013年中国国际收支报告国家外汇管理局国际收支分析小组2014年4月4日内容摘要2013年,全球经济艰难复苏,分化趋势日益明显,发达国家经济好转,但新兴市场增长放缓,主要发达经济体量化宽松货币政策取向也有所分化,部分新兴经济体汇率和金融市场面临压力。

我国经济运行整体呈现稳中有进、稳中向好的态势,人民币汇率保持基本稳定。

2013年,我国经常项目收支状况继续改善,顺差1828亿美元,较上年下降15%,与GDP之比为2.0%,较上年回落0.6个百分点。

其中,货物贸易顺差与GDP之比与上年基本持平,服务贸易逆差、收益和经常转移逆差与GDP之比均有所扩大。

资本和金融项目保持净流入,特别是在年中新兴市场出现局部振荡时,我国跨境资本虽窄幅波动,但仍呈现净流入。

国际收支总体不平衡问题依然突出,经常项目与直接投资顺差规模仍处于较高水平,非直接投资资本流动由2012年的逆差转为顺差,外汇储备资产增加4327亿美元,较上年多增3340亿美元。

2014年,我国国际收支“扩顺差”与“减顺差”的因素并存。

其中,经常项目顺差将保持一定规模,与GDP之比维持较低水平;国内外宏观环境中的不确定因素较多,资本和金融项下总体将呈现振荡走势。

在此情景下,促进国际收支基本平衡、防范跨境资本冲击风险仍是未来的主要政策方向。

下一步,外汇管理部门将加快推进外汇管理体制改革创新,完善跨境资金流动监管体系建设,转变外汇管理职能,完善外汇储备经营管理体制。

目录一、国际收支概况 (6)(一)国际收支运行环境 (6)(二)国际收支主要状况 (8)(三)国际收支运行评价 (15)二、国际收支主要项目分析 (19)(一)货物贸易 (19)(二)服务贸易 (22)(三)直接投资 (26)(四)证券投资 (30)(五)其他投资 (31)三、国际投资头寸状况 (34)四、外汇市场运行与人民币汇率 (42)(一)外汇市场发展 (42)(二)人民币汇率走势 (43)(三)外汇市场交易 (49)五、国际收支形势展望 (55)专栏1.促进国际收支基本平衡仍然是我国宏观调控的重要目标2.服务贸易项下旅游逆差持续扩大3.为什么对外净债权增加≠经常项目顺差4.2013年新兴市场货币走势分化5.美国量化宽松货币政策及其退出的影响图1-1 2007-2013年主要经济体经济增长率1-2 2011-2013年新兴市场股票指数和货币指数1-32008-2013年我国季度GDP和月度CPI增长率1-42001-2013年经常项目主要子项目的收支状况1-51994-2013年货物和服务贸易差额与GDP之比1-62001-2013年资本和金融项目主要子项目的收支状况1-72001-2013年外汇储备增加额与外汇储备余额1-81990-2013年经常项目差额与GDP之比及其结构1-92005-2013年我国资本和金融项目差额及外汇储备变动情况1-10 2004-2013年我国国际收支基础性差额和非直接投资差额2-1 2001-2013年我国进出口总额、差额与GDP之比2-2 2000-2013年海关进出口差额主要构成2-3 2000-2013年我国按外贸主体划分的进出口贸易比重2-4 2000-2013年我国按贸易方式划分的进出口贸易比重2-5 2001-2013年我国出口商品在发达经济体的市场份额变动2-6 2004-2013年我国货物和服务贸易比较2-7 2013年我国服务贸易分国别和地区的收支情况2-8 2000-2013年外国来华直接投资状况2-9 2000-2013年我国对外直接投资状况2-10 2000-2013年跨境证券投资净额2-11 2000-2013年其他投资净额3-1 2004-2013年末我国对外金融资产、负债及净资产状况3-2 2004-2013年末我国对外金融开放度以及对外净资产与GDP之比3-3 2012年末我国及主要发达经济体对外金融开放度比较3-4 2004-2013年末我国对外金融资产结构变化3-5 2004-2013年末我国对外负债结构变化3-6 2005-2013年末我国对外资产、负债及净资产增速4-1 2013年境内外人民币对美元即期汇率走势4-2 1994年1月-2013年12月人民币有效汇率走势4-3 2013年境内外人民币对美元远期市场1年期美元升贴水点数4-4 境内外人民币对美元汇率历史实际波动率4-5 2012-2013年境外人民币对美元期权市场6个月期限价格4-6 2006-2013年即期外汇市场交易量4-7 2013年银行对客户远期结售汇的交易期限结构4-8 中国与国际外汇市场的参与者结构比较4-9 全球人民币外汇交易量4-10 2005-2013年银行间外汇市场外币对即期交易的币种构成C1-1 经常项目、资本和金融项目差额以及储备资产变动与GDP之比C2-1 2001-2013年入境游客与内地居民出境人数C4-1 2012-2013年JP Morgan新兴市场货币和波动率走势C4-2 2013年新兴市场货币对美元汇率升贬值C5-1 实施QE以来美联储资产负债表大幅扩张表1-1 2007-2013年国际收支顺差结构1-2 2013年中国国际收支平衡表2-1 2013年外国来华直接投资资本金来源国情况表3-1 2013年末中国国际投资头寸表4-1 2013年人民币外汇市场交易概况一、国际收支概况(一)国际收支运行环境2013年,全球经济艰难复苏,分化趋势日益明显,发达国家经济好转,但新兴市场增长放缓。

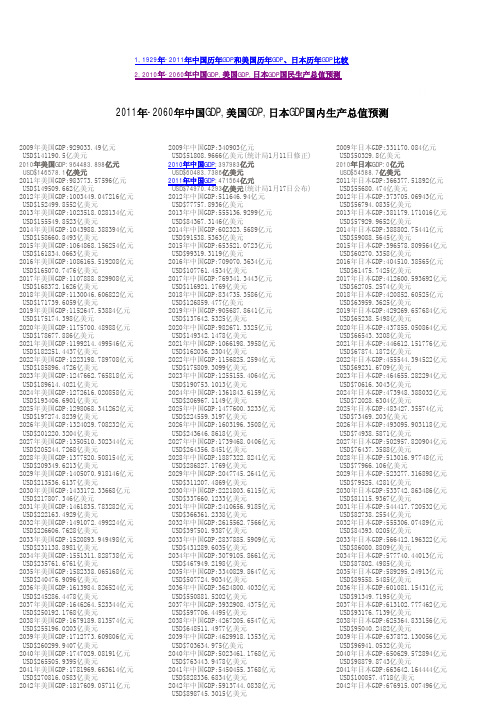

1929年-2060年中国历年GDP和美国历年GDP、日本历年GDP比较

USD$276232.3795亿美元 2043年美国GDP:1853961.238318亿元 USD$281757.0271亿美元 2044年美国GDP:1891040.462808亿元 USD$287392.1676亿美元 2045年美国GDP:1928861.27238亿元 USD$293140.011亿美元 2046年美国GDP:1967438.497696亿元 USD$299002.8112亿美元 2047年美国GDP:2006787.267492亿元 USD$304982.8674亿美元 2048年美国GDP:2046923.012526亿元 USD$311082.5247亿美元 2049年美国GDP:2087861.472816亿元 USD$317304.1752亿美元 2050年美国GDP:2129618.702246亿元 USD$323650.2587亿美元 2051年美国GDP:2172211.076462亿元 USD$330123.2639亿美元 2052年美国GDP:2215655.298136亿元 USD$336725.7292亿美元 2053年美国GDP:2259968.404204亿元 USD$343460.2438亿美元 2054年美国GDP:2305167.772446亿元 USD$350329.4487亿美元 2055年美国GDP:2351271.128066亿元 USD$357336.0377亿美元 2056年美国GDP:2398296.55093亿元 USD$364482.7585亿美元 2057年美国GDP:2446262.482146亿元 USD$371772.4137亿美元 2058年美国GDP:2495187.73196亿元 USD$379207.862亿美元 2059年美国GDP:2545091.486336亿元 USD$386792.0192亿美元