2020年白酒企业上市公司半年度营收数据统计

白酒中报总结:低谷已过,旺季可期

证券研究报告 | 行业点评2020年09月06日食品饮料白酒中报总结:低谷已过,旺季可期收入端:营收企稳,旺季可期。

1)高端酒:韧性十足,引领板块。

茅台/五粮液/老窖三家公司报表端展现出极强的韧性,借机调整自身产品和渠道结构,茅台Q2直营渠道占比提升13.9pcts 至16.5%,五粮液规划公司销量的20%将在团购渠道实现,国窖1573占比进一步提升至62.2%,同比提升8.3pcts 。

2) 次高端和地产酒龙头:收入环比改善,表现有所分化。

次高端和地产酒龙头Q2收入增速环比有恢复,但各家表现有一定分化,Q2口子窖、水井坊等降幅较大,洋河、迎驾贡等次之,古井、老白干微降,今世缘微增,汾酒、舍得、酒鬼酒改善明显。

3)大众酒:白酒收入环比改善,疫情反复恢复速度放缓。

顺鑫因北京疫情反复,Q2白酒收入略超20亿元,同比基本持平,外阜市场表现优于北京市场。

利润端:毛利率整体提升,营业税金率略有波动。

1)毛利率:收入准则调整略有影响,吨价提升正面效应明显。

部分酒企如茅台、酒鬼酒、老窖因收入准则调整影响,毛利率小幅下滑;同时,受益于结构优化,汾酒、洋河、口子窖等酒企Q2毛利率均有所提升。

2)营业税金率:确认时点导致季节波动,Q2基本回归正常。

部分酒企Q2税金率环比均有提升,茅台、汾酒税金率基本恢复正常。

3)费用率:销售费用投放后置,管理费用率小幅上行。

多数酒企H1/Q2的销售费用率同比下滑,主要系疫情影响下各家酒企费用投放后置。

4)净利率:高端向好,次高端分化,地产酒盈利能力减弱。

高端整体盈利能力同比持平略增,维持较好趋势,老窖表现亮眼;次高端分化明显,Q2汾酒、舍得净利率提升,水井坊亏损;地产酒洋河受益于梦6+的换代升级一枝独秀,Q2归母净利率同比提升3.1%。

现金流&预收款:Q2回款环比改善,预收小幅承压。

1)销售回款:高端回款表现稳健,次高端和地产龙头有承压。

大部分酒企Q2销售回款环比均有改善。

主要白酒公司2020年三季度业绩对比

今天是A股披露三季报的最后一天,到今天为止所有正常的公司都披露了三季度数据。

之前半年报的时候写过:主要白酒公司2020年上半年数据对比,今天我们一起看下三季度主要白酒公司的业绩对比情况。

上面表中列出的是三季度单季的收入、净利润、扣非净利润以及同比去年三季度的增长情况。

统计的这五家公司不管是从收入、利润还是知名度上,都是白酒无可争议的头部公司。

我一直强调白酒行业整体产量和销量都在降低,行业在向头部公司集中,所以买白酒还是投资头部公司比较靠谱。

收入增速最快的是山西汾酒达到26.40%,收入增速最低是洋河股份为7.57%。

扣非净利润增速最快的还是山西汾酒为70.23%,最低的也是洋河股份为2.25%。

市场还是非常有效的,汾酒增速最快估值也是最高,洋河增速最低估值也是最低。

茅台增速的确三季度一般般,五粮液和古井贡酒算是正常水平。

老窖的利润增速也非常高达到48.53%,利润增长远远高于收入增长,看来高端产品国窖1573销量不错。

周末有空的话准备好好研究下汾酒,的确业绩比较厉害。

祝大家周末愉快!。

白酒行业2020年年报及2021年一季报总结:高端表现强劲,次高端快速恢复

2021年5月5日行业研究高端表现强劲,次高端快速恢复——白酒行业2020年年报及2021年一季报总结食品饮料收入端:2020年平稳收官,21Q1开局良好,高端表现最为稳健。

2020年19家白酒上市企业合计实现营业总收入2620.16亿元,同比增长6.35 %,疫情影响下白酒板块收入实现稳健增长。

2020Q4/2021Q1板块营业总收入686.60/952.47亿元,同比增长10.56%/22.54%,21Q1收入同比增速较高。

考虑到去年一季度基数较低,若对比2019年Q1,21Q1收入增长23.83%。

从各价格带来看,20年总营收同比增速:高端白酒(+11.1%)>次高端白酒(-0.99%)>中端及以下白酒(-3.16%)。

21Q1总营收同比增速:次高端白酒(+38.89%)>高端白酒(+16.92%)>中端及以下白酒(+14.76%),对比2019年Q1增速:高端白酒(+29.73%)>次高端白酒(+20.17%)>中端及以下白酒(+4.08%)。

高端白酒景气延续高景气度,次高端白酒亦快速发展。

盈利端:毛利率稳步上行,净利率受短期扰动。

毛利率层面,2020年白酒板块毛利率76.6%,同比提升0.3pct,高端白酒/次高端白酒/中端及以下白酒毛利率分别同比+0.48pct/+0.02pct/-5.09pct。

高端白酒得益于均价提升,毛利率稳步上行。

21Q1白酒板块毛利率77.26%,同比提升0.71pct,高端白酒/次高端白酒/中端及以下白酒毛利率分别同比提升0.04pct/1.33pct/3.22pct,次高端白酒受产品结构升级带动,毛利率有所提升。

净利率层面,2020年白酒板块净利率36.59%,同比提升1.66pct,高端白酒/次高端白酒/中端及以下白酒净利率分别同比+1.24pct/+1.36pct/-1.19pct,21Q1白酒板块整体净利率38.77%,同比降低1.56pct,高端白酒/次高端白酒净利率分别同比-1.59pct/-2.18pct,主要受税金缴纳等短期因素扰动,若剔除短期影响,估计盈利能力依旧有所提升。

茅台、五粮液、洋河、泸州、汾酒等19家白酒企业2020三季报业绩

茅台、五粮液、洋河、泸州、汾酒等19家白酒企业2020三季报业绩本文从主营业务、收入构成、门店拓展/销售渠道等多个维度梳理汇总19家白酒上市企业2020三季报业绩。

据数说商业统计,19家白酒上市企业2020前三季度营收总额为1933.54亿元,较上年同期的1843.19亿元,增加90.35亿元,同比增长4.90%;净利润总额为690.88亿元,较上年同期的630.53亿元,增加60.35亿元,同比增长9.57%。

▲白酒上市企业2020三季报业绩制表:数说商业从单个企业来看,贵州茅台、五粮液、泸州老窖、山西汾酒、今世缘、酒鬼酒、皇台酒业等7家企业营收净利双增;顺鑫农业增收不增利;洋河股份和舍得酒业增利不增收;古井贡酒、口子窖、老白干酒、迎驾贡酒、水井坊、伊力特、金徽酒、金种子酒、青青稞酒等9家企业营收净利双降。

贵州茅台•营业收入672.15亿元,同比增长10.31%;•净利润338.27亿元,同比增长11.07%;•茅台酒收入为601.45亿元;•减少酱香系列酒经销商301家。

贵州茅台主要业务是茅台酒及系列酒的生产与销售。

主导产品“贵州茅台酒”是世界三大蒸馏名酒之一,也是集国家地理标志产品、有机食品和国家非物质文化遗产于一身的白酒品牌。

前三季度实现营业收入672.15亿元,同比增长10.31%;归属于上市公司股东的净利润338.27亿元,同比增长11.07%;归属于上市公司股东的扣除非经常性损益的净利润339.02亿元,同比增长11.03%。

按产品档次来看,茅台酒收入为601.45亿元;系列酒收入为70.00亿元。

按销售渠道来看,直销渠道收入为84.33亿元;批发渠道收入为587.13亿元。

按地区分部来看,国内陆区收入为651.23亿元;国外地区收入为20.22亿元。

截止报告期末,公司经销商数量为2153个,其中国内陆区2049个,国外地区104个。

报告期内增加酱香系列酒经销商14家,减少酱香系列酒经销商301家。

五粮液集团财务分析

五粮液集团财务分析一、公司概况五粮液集团是中国知名的白酒生产企业,成立于1951年,总部位于四川省宜宾市。

公司主要从事高端白酒的生产、销售和研发。

五粮液是中国国内外享有盛誉的名牌白酒之一,产品远销世界各地。

二、财务指标分析1. 资产负债表分析五粮液集团的资产负债表显示,截至2020年底,公司总资产为X亿元,其中流动资产为X亿元,固定资产为X亿元。

总负债为X亿元,其中短期负债为X亿元,长期负债为X亿元。

净资产为X亿元。

2. 利润表分析根据五粮液集团的利润表,2020年公司实现营业收入为X亿元,同比增长X%。

净利润为X亿元,同比增长X%。

毛利率为X%,净利率为X%。

3. 现金流量表分析五粮液集团的现金流量表显示,2020年经营活动产生的现金流量净额为X亿元,投资活动产生的现金流量净额为X亿元,筹资活动产生的现金流量净额为X亿元。

公司现金及现金等价物净增加额为X亿元。

三、财务比率分析1. 偿债能力分析五粮液集团的偿债能力较强。

公司的流动比率为X,快速比率为X,说明公司有足够的流动资产来偿还短期债务。

2. 盈利能力分析五粮液集团的盈利能力较高。

公司的净利润率为X%,表明公司在销售中获得了较高的净利润。

3. 运营能力分析五粮液集团的运营能力较强。

公司的总资产周转率为X次,说明公司有效地利用了资产进行生产经营活动。

4. 成长能力分析五粮液集团的成长能力较好。

公司的销售收入增长率为X%,净利润增长率为X%,表明公司在过去一年中实现了较快的增长。

四、风险分析1. 市场竞争风险五粮液集团作为中国白酒市场的领军企业,面临着激烈的市场竞争。

其他品牌的白酒企业也在不断发展和创新,可能对五粮液的市场份额造成威胁。

2. 行业监管风险白酒行业受到政府的监管和政策影响较大。

政府可能会出台新的法规或政策,对白酒行业进行限制或调整,可能对五粮液的经营产生不利影响。

3. 品牌形象风险五粮液作为知名品牌,其品牌形象对公司的发展至关重要。

19家白酒上市公司半年报透视:茅台持续领跑,水井坊、口子窖等营收、净利大降

19家白酒上市公司半年报透视:茅台持续领跑,水井坊、口子窖等营收、净利大降艾媒报告中心导读近期,白酒行业上市公司半年报陆续出炉。

由此,iiMedia Research(艾媒咨询)梳理出19家白酒上市公司成绩单。

据统计,2020上半年,19家白酒上市公司总营收为1268.75亿元;总净利为472.96亿元。

近期,白酒行业上市公司半年报陆续出炉。

由此,iiMedia Research(艾媒咨询)梳理出19家白酒上市公司成绩单。

据统计,2020上半年,19家白酒上市公司总营收为1268.75亿元;总净利为472.96亿元。

受新冠肺炎疫情影响,经济环境、市场需求、消费模式等发生重大变化,白酒的消费场景受限,2020年上半年,白酒行业整体发展面临着较大的压力。

在白酒行业19家上市公司中,有14家在营收上出现不同程度的下滑。

其中,水井坊、口子窖、青青稞酒、迎驾贡酒和老白干酒等降幅较大,金种子酒、洋河股份、舍得酒业、伊力特、金徽酒等次之,古井贡酒、今世缘等微降。

从营收来看,仅有5家企业实现了增长。

其中,贵州茅台以439.53亿元的营收额居首,并远远领先于第二名五粮液的307.68亿元,紧随其后的分别是山西汾酒、酒鬼酒和*ST皇台;从净利润来看,除了贵州茅台、五粮液、泸州老窖、山西汾酒、酒鬼酒和*ST皇台实现了增长外,其他13家企业均是负增长,其中*ST皇台净利润增速摘得第一名的好成绩,增速达118.47%,山西汾酒、酒鬼酒、泸州老窖、五粮液和贵州茅台也实现了不同程度的增长,分别为33.05%、18.42%、17.12%、16.68%和13.29%。

今年年初,受疫情影响,整个白酒行业出现了阶段性减产和市场销售数据的下滑。

但同时,茅台、五粮液、山西汾酒等龙头白酒企业依然宣布全年目标“不打折”。

从营收和净利双增长的业绩来看,这三家白酒企业无论是抗风险能力还是应变能力,都顺利通过了这场疫情大考。

贵州茅台(600519):依旧稳站C位,“不倒翁”效应凸显在各大白酒半年报中,疫情冲击成为企业解释业绩下滑的主要原因之一,但贵州茅台依然实现了营收和净利润的稳步增长。

2020年白酒行业发展现状规模

2020年白酒行业发展现状规模随着我国经济的快速发展,白酒行业也迎来了新的发展机遇。

2020年,白酒行业发展呈现出了一些新的特点和趋势,规模不断扩大,市场需求不断增长。

本文将从行业规模、产品特点、市场需求以及发展趋势几个方面对2020年白酒行业的发展现状进行全面分析。

一、行业规模1. 白酒行业产值持续增长2019年,我国白酒行业整体产值达到了一个新的高度,随着2020年的到来,白酒行业的产值继续保持稳步增长的态势。

据我国酒业协会发布的数据显示,2020年上半年,我国白酒行业实现营业收入超过1000亿元,同比增长10以上。

这一数据表明,白酒行业的规模持续扩大,产值呈现出较好的增长态势。

2. 产能不断提升随着市场需求的不断增长,白酒企业纷纷加大了生产投入,提升了产能。

尤其是一些知名白酒企业,通过技术改造和设备更新,进一步提升了产能。

这为行业规模的扩大提供了有力支撑,也为市场需求的满足奠定了坚实基础。

二、产品特点1. 高端产品备受关注在消费升级的趋势下,用户对于品质和口感的要求不断提高。

高端白酒产品备受用户关注,市场需求稳步增长。

据统计数据显示,2020年上半年,高端白酒市场销售额同比增长超过20,增速明显快于低端产品。

这表明,用户对于高品质白酒产品的需求愈发旺盛。

2. 产品多样化趋势明显与传统的白酒产品相比,2020年白酒行业的产品线更加多元化。

各大白酒企业纷纷推出了不同口味、不同风格的白酒产品,以满足不同用户裙体的需求。

一些创新产品,如果酒、鸡尾酒等也逐渐受到用户的青睐,成为行业的新的增长点。

三、市场需求1. 市场需求持续增长2020年,随着经济的快速发展和消费水平的提高,白酒市场需求持续增长。

尤其是在国内一二线城市,高端白酒产品的需求量逐渐增加。

与此农村市场也成为白酒产品需求的重要增长点,市场潜力巨大。

2. 消费升级带动需求结构调整随着用户理念的转变,消费升级的趋势愈发明显。

用户对于白酒产品的需求不仅仅停留在传统的醇厚口感上,更加注重产品的品质和口感。

贵州茅台2020年上半年财务分析结论报告

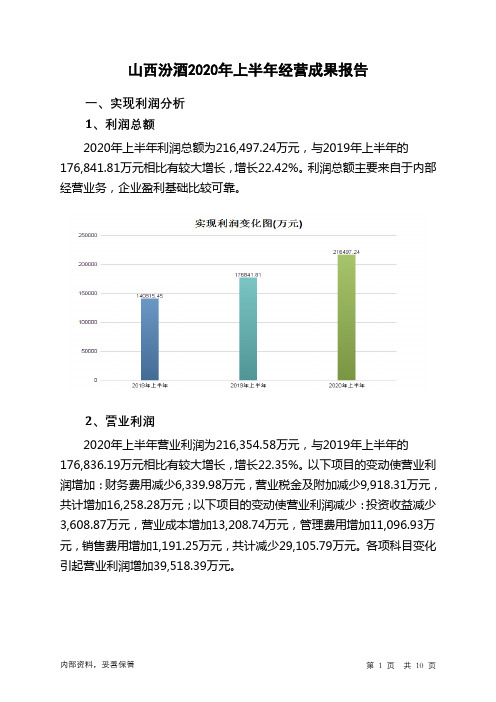

贵州茅台2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为3,197,848.45万元,与2019年上半年的2,829,013.13万元相比有较大增长,增长13.04%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2020年上半年营业成本为375,232.65万元,与2019年上半年的321,162.01万元相比有较大增长,增长16.84%。

2020年上半年销售费用为116,333.35万元,与2019年上半年的198,695.92万元相比有较大幅度下降,下降41.45%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为297,261.37万元,与2019年上半年的271,585.87万元相比有较大增长,增长9.45%。

2020年上半年管理费用占营业收入的比例为6.76%,与2019年上半年的6.88%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-7,284.5万元。

三、资产结构分析2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

与2019年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,贵州茅台2020年上半年是有现金支付能力的,其现金支付能力为2,663,086.53万元。

本企业无带息负债,不存在负债经营风险。

内部资料,妥善保管第1 页共3 页。

贵州茅台财务分析及价值评估

贵州茅台财务分析及价值评估贵州茅台财务分析及价值评估一、财务分析贵州茅台是中国酒类行业的龙头企业,其财务分析对于评估公司的价值和发展潜力至关重要。

下面我们将对贵州茅台的财务状况进行深入分析。

1. 财务结构分析(1)资产结构分析:截至2020年底,贵州茅台资产总额达到5194亿元人民币。

其中,流动资产比例为37.45%,固定资产比例为8.36%,无形资产比例为40.58%,其他资产比例为13.61%。

说明贵州茅台拥有高比例的无形资产,这也是其品牌价值的体现。

(2)负债结构分析:负债总额为1890亿元,短期负债比例为39.32%,长期负债比例为32.18%,所有者权益比例为28.50%。

贵州茅台的资产负债比例相对较高,但仍存在较为稳定的所有者权益。

这表明公司的财务风险可控,市场竞争力较强。

2. 经营能力分析(1)盈利能力分析:贵州茅台连续多年保持了较高的盈利能力。

2020年,公司营业收入为3915.75亿元,净利润为1564.01亿元,净利润率为39.93%。

说明贵州茅台的销售能力突出,并能够有效地控制成本,创造较高的利润率。

(2)偿债能力分析:贵州茅台的偿债能力较强。

截至2020年底,公司资产负债率为36.38%,流动比率为1.64。

这表明公司具备较强的偿债能力,并有足够的流动资金应对经营需求。

3. 现金流分析贵州茅台的现金流分析对于评估公司的可持续发展能力至关重要。

截至2020年底,公司经营活动产生的现金流量净额为1603.68亿元,投资活动产生的现金流量净额为-985.59亿元,筹资活动产生的现金流量净额为304.53亿元。

公司的现金流量净额为正值,说明其经营活动健康,资金运作较为稳健。

二、价值评估基于对贵州茅台的财务分析,我们可以进一步对其价值进行评估。

1. 基本面分析贵州茅台在中国酒类行业具有非常强的品牌溢价能力,市场需求稳定增长。

公司的财务状况较好,拥有较高的净利润率和较低的资产负债比率。

水井坊财务分析:2020年年报及2021年一季报点评,重回高增长,弹性可期(附三大财务报表)

水井坊财务分析:2020年年报及2021年一季报点评,重回高增长,弹性可期(附三大财务报表)事件2021年04月28日晚间,公司发布2020年年报和2021年一季报:预计2020年营收30.06亿元(-15.06%),归母净利润7.31亿元(-11.49%)。

2021Q1营收12.4亿元(+70.17%),归母净利润4.19亿元点评分析2020年公司轻装上阵,2021Q1收入/净利润同增70%/120%,实现强劲复苏,表现靓丽。

展望2021年,公司订立收入/净利润同增约43%/35%的目标,预计将维持较高投放以推动高端化战略。

业绩符合预期,2021年高增长可期。

公司2020年营收30.06亿元(-15.06%),归母净利润7.31亿元(-11.49%)。

其中2020Q4营收10.6亿元(+19.37%),归母净利润2.29亿元(+22.46%)。

2021Q1营收12.4亿元(+70.2%),归母净利润4.19亿元(+119.7%),业绩符合预期。

2020年毛利率84.19%(+1.32pct),其中2020Q4毛利率85.44%(+1.49pct),系产品结构持续优化所致;2020年净利率24.33%(+0.98pct),其中2020Q4净利率21.66%(+0.6pct)。

2021Q1毛利率85.05%(+1.5pct),净利率33.82%(+7.62%),系产品结构持续优化及规模效应下销售费用率下降等所致。

2021Q1末合同负债7.24亿元,环比减少0.12亿元。

2021Q1经营性现金流净额6.12亿元(+655.56%),系销售商品提供劳务收到现金同增75.62%。

2021年目标(不含拟布局的酱酒):力争实现主营业务增长43%左右,净利润增长35%左右。

一季度量价齐升,产品结构持续优化。

分产品来看,公司2020年酒业营收30.04亿元(-15.08%),其中高档酒营收29.28亿元(-14.05%),占比97%左右,中档酒营收0.76亿元(-12.49%)。

白酒企业上半年日子不好过双节销售业绩成为救命稻草

白酒企业上半年日子不好过双节销售业绩成为救命稻草作者:彭伟来源:《中国食品》2020年第18期8月28日下午,白酒行业19家上市公司的2020年半年度报告已经全部出炉。

报告显示,在这个疫情深度影响的半年里,白酒行业19家上市公司中有14家出现不同程度的营收下滑,全面承压已成事实。

名白酒向上、地产酒向下、分化加速、区域反弹、泛全国化受阻……这份报表暗藏玄机,背后还隐藏着多个正在显露或未来即将形成的行业发展趋势。

12家利润下滑白酒企业这半年“很难熬”在这份报表中,最为耀眼的便是茅台和五粮液的业绩。

2020年上半年,19家白酒上市公司的总营收为1268.04亿元。

其中,行业龙头茅台+五粮液两家的营收总和为747.21亿元,占整个白酒上市公司总营收的58.93%。

从体量上看,6家全国性名酒2020年第一季度的总营为648.24亿元,占19家上市白酒公司一季度总量的86.7%,而其余13家区域性酒企仅为99.50亿元,占13.3%;而上半年排名前 6的名酒上市公司总营收为1082.04亿元,占比为85.33%;13家非名酒公司總营收为186亿元,占比为14.67%。

从营收方面来看,6个全国性名酒与其他13个非名酒的差距略有缩小,但几乎可以忽略不计,行业向头部企业集中的趋势丝毫未减。

同时,统计发现,白酒上市公司的市场份额向川、黔、苏三大白酒产酒大省集中的势头依然未减,三大省白酒上市公司的营收达到了928.93亿元,占整个白酒上市公司的73.26%,而且主要右浓香型品牌和酱香型品牌构成。

利润方面,19家上市公司完成总利润473.82亿元(牛栏山未统计,金种子、青青稞为负利润),而茅、五、洋、泸、汾、古6家全国名酒的总利润便达到了447.08亿元,占利润总额的94.36%,其余9家共占5.64%,其中还有两家区域企业处于亏损状态。

笔者观察发现,19家上市公司中,利润下滑的仍然高达12家(牛栏山数据不详,未统计),而泸州老窖虽然营收微降,但净利润仍然有17.12%的增长,这说明企业的运营仍然比较健康。

洋河财报的几点感想

洋河财报的几点感想

近日,洋河股份发布了2020年度财报,从财报数据和业绩表现上来看,公司在过去一年中取得了令人瞩目的成果。

以下是我对洋河财报的几点感想:

首先,洋河股份在过去一年中取得的营收和利润表现令人满意。

据财报显示,2020年度,公司实现营业收入303.49亿元,同比增长了15.61%;实现归属于母公司股东的净利润70.04亿元,同比增长了21.80%。

这些数据表明,洋河已经成为中国酒类行业中一支强大的力量。

其次,洋河股份在品牌推广和营销方面做出了很大的努力。

在过去一年中,公司深入推进“品质+消费者”战略,加强与消费者的沟通互动,大力拓展在线渠道,提升品牌知名度。

这些努力得到了消费者的认可,也为公司的业绩增长提供了坚实的支撑。

第三,洋河股份在科技创新上持续加强投入。

公司坚持“科技驱动、创新发展”的战略,加强自主创新,加大科技研发和技术改造力度,不断提升生产力和产品质量。

这不仅为公司提高了竞争力,也为整个行业带来了技术升级的动力。

最后,洋河股份也积极践行社会责任,在环保、公益等领域多次进行有意义的投入。

这些举措彰显了企业的社会担当和价值观,也为企业的可持续发展提供了坚实基础。

总之,洋河股份的2020年度财报显示了一个成熟、发展迅速的企业形象。

未来,洋河股份将继续坚持“品质+消费者”战略,加快科技创新步伐,推动产品和服务升级,为行业和消费者创造更大的价值。

山西汾酒2020年上半年经营成果报告

100.00 468,628.56

100.00

153,034.34

42.22 182,026.64

39.62 195,235.38

41.66

94,516.29

26.08 103,938.23

22.63 94,019.92

20.06

90,717.78

24,594.42 -434.29 0

25.03 137,557.82

内部资料,妥善保管

第 1 页 共 10 页

3、投资收益 2020年上半年投资收益为负3,592.87万元,与2019年上半年的16万 元相比,2020年上半年出现较大幅度亏损,亏损3,592.87万元。

4、营业外利润 2020年上半年营业外利润为142.66万元,与2019年上半年的5.62万 元相比成倍增长,增长24.4倍。 5、经营业务的盈利能力

6.79 32,289.95

-0.12 3,577.29

-

0

29.94 138,749.08

7.03 43,386.88

0.78 -2,762.69

-

0

29.61

9.26 -0.59

-

2、总成本变化情况及原因分析

山西汾酒2020年上半年成本费用总额为468,628.56万元,与2019年 上半年的459,389.92万元相比有所增长,增长2.01%。以下项目的变动使 总成本增加:营业成本增加13,208.74万元,管理费用增加11,096.93万元, 销售费用增加1,191.25万元,共计增加25,496.92万元;以下项目的变动使 总成本减少:财务费用减少6,339.98万元,营业税金及附加减少9,918.31 万元,共计减少16,258.28万元。各项科目变化引起总成本增加9,238.64

上市公司营运、盈利和发展能力分析——以五粮液集团有限公司为例

上市公司营运、盈利和进步能力分析——以五粮液集团有限公司为例一、公司梗概五粮液集团有限公司(以下简称“五粮液”)是中国最大的白酒企业之一,成立于1949年,总部位于四川省宜宾市。

五粮液主要经营茅台酒及其它高档白酒品牌,包括五粮液牌系列产品。

公司于1996年在上海证券来往所上市,是中国白酒行业的龙头企业。

二、营运能力分析1. 业务收入增长:依据五粮液的财务报表,可以看出公司从2015年到2020年的业务收入持续增长。

截至2020年,五粮液的业务收入达到了853.44亿元人民币,增长了8.25%。

公司业务收入的增长主要受益于其品牌著名度提高和国内消费者对高端白酒的需求增加。

2. 成本控制能力:五粮液在成本控制方面表现卓越。

公司通过提高生产效率、降低原材料选购成本等措施,有效降低了生产成本。

截至2020年,五粮液的总成本为562.98亿元人民币,仅占业务收入的66%,公司的成本控制能力相对较强。

3. 资产运营能力:资产周转率是衡量公司资产运营能力的重要指标之一。

五粮液的资产周转率在过去几年中保持较高水平。

截至2020年,公司的总资产周转率为0.82次,相对较高。

这表明公司有效利用了资产,使其更好地实现了价值。

三、盈利能力分析1. 毛利率变化:毛利率是衡量公司获利能力的重要指标之一。

五粮液的毛利率在过去几年中有所波动。

截至2020年,公司的毛利率为72.01%,略有下降。

毛利率下降的原因可能是原材料价格上涨等因素的影响。

2. 净利润变化:五粮液的净利润在过去几年中呈现稳定增长的态势。

截至2020年,公司的净利润为168.09亿元人民币,相对较高。

公司的净利润增长主要受益于销售收入的增加和成本控制的效果。

3. 盈利能力比较:与同行业其他企业相比,五粮液的盈利能力较为优秀。

公司的净利润率在过去几年中保持在20%以上,遥高于行业平均水平。

这表明五粮液具有较强的盈利能力和市场竞争力。

四、进步能力分析1. 技术研发能力:五粮液在技术研发方面投入较多,并取得了一些重要的技术冲破。

二季度净利增长141.69%,金徽酒靠什么

经营与管理OPERATION AND MANAGEMENT 64随着时间进入8月,白酒行业19家上市公司的2020半年报也相继出炉。

整体来看,白酒公司业绩普遍下降,直接原因还是新冠疫情的影响,导致企业在生产、经营等环节出现状况。

其中,仅有贵州茅台、五粮液、山西汾酒、酒鬼酒、ST黄台5家上市公司实现营收、净利润双增长。

尽管新冠疫情对白酒上市企业产生了较大的影响,但是在二季度,在疫情几乎实现可防可控的形势下,白酒企业通过及时开展复工复产工作、调整市场营销战略等措施进行自救,迎头赶上,因此取得较为喜人的业绩增长。

其中表现最为抢眼的是金徽酒股份有限公司(下称“金徽酒”)。

半年报透视金徽的上半年8月21日,金徽酒发布2020年半年度业绩报告。

报告显示,2020 年上半年实现营业收入 7.12 亿元、较上年同期下降 12.67%,归属于上市公司股东的净利润 1.20 亿元、较上年同期下降 10.93%。

一季度,金徽酒实现营业收入3.42亿元,归属于上市公司股东的净利润为0.58亿元;二季度,随着国内疫情防控形势转好,金徽酒销售恢复并出现增长,营业收入实现3.69亿元,同比增长22.7%;归属于上市公司股东的净利润为6235.29万元,同比增长141.69%。

对此,金徽酒方面指出,疫情对市场的影响仍在持续,导致2020年上半年净利润较上年同期有所下降;但是,随着疫情防控形势逐步好转,公司二季度销售逐步恢复,二季度利润较上年同期增长140%以上。

一方面,在市场营销上以客户为中心,深化营销模式改革,提升团队士气。

一是坚定不移推进聚焦资源、精准营销,深度掌控的营销策略,优化万商联盟体系,实现深度分销;二是采取各类营销措施应对疫情挑战,第一时间为渠道及重点消费者配发防疫物资,及时调整经销商及终端考核方式,降低经销商及终端库存,减轻渠道客户的经营压力,协助渠道解决现金流问题。

另一方面,在品牌建设上以品质为基础,以消费者为中心,提升品牌形象。

白酒类上市公司

各档次白酒上市公司占行业收入比例

白酒上市公司占行业利润比例

各档次白酒上市公司占行业利润比例

国内白酒 CR5 与国外烈酒 CR率

白酒行业历年营收和净利润

白酒上市公司 2020Q1 营收和净利润

来源:

• 东莞证券 。

• 祝大家股市多多赚钱。

食品饮料细分板块PE及近十年历史平均估值对比

申万一级行业陆股通持仓市值 (亿元)

申万一级行业陆股通持股占流通股比例

细分板块陆股通持仓市值(亿元)

细分板块陆股通持股占流通股比例

食品饮料个股陆股通持仓情况(年初截至6月17日)

全国规模以上白酒生产企业数量

全国白酒产量增长趋势

白酒上市公司占行业收入比例

白酒类上市公司

——2020年07月06日

食品饮料板块涨幅位居一级行业第2(年初截至6月17日)

食品饮料细分板块涨跌幅(年初截至6月17日)

食品饮料个股上涨比例

食品饮料个股涨幅区间统计

食品饮料个股涨跌幅榜(年初截至6月17日)

食品饮料板块 PE 估值

食品饮料板块相对沪深 300 估值溢价