(完整word版)财务计算器操作指南

中级会计计算器使用方法

中级会计计算器使用方法

中级会计计算器是一种用于进行会计计算的工具。

以下是使用中

级会计计算器的步骤:

1. 打开计算器:按下计算器上的电源按钮或者拨动开关,打开

计算器的电源。

2. 设置小数位数:根据需要,设置小数位数。

通常,会计计算需要保

留两位小数。

3. 输入数字:使用计算器上的数字键盘,输入需要计算的数字。

例如,输入金额、利率或数量。

4. 选择计算方式:根据具体需求,选择计算方式。

根据不同的计算函数,计算器上可能有不同的按键。

例如,加法、减法、乘法、除法或

百分比等。

5. 进行计算:按下选择的计算按键,计算器将执行相应的计算并显示

结果。

如果需要连续计算,可以按下"="键以重复执行上一次计算。

6. 清零:在使用完毕后,按下清零键,将计算器的显示屏清零,准备

下一次计算。

请注意,不同的中级会计计算器可能具有不同的操作方式和功能,因此请参考使用说明书以获得具体的操作指导。

如何使用财务计算器

如何使用财务计算器财务计算器是一种非常有用的工具,可以用来解决各种与财务问题相关的计算。

在本篇文章中,我们将介绍如何使用财务计算器,以及它可以处理的各种计算类型。

首先,我们来了解一下财务计算器的基本功能和按钮。

1.数字按钮:财务计算器上有一个数字键盘,您可以使用它来输入数字或金额。

2.功能按钮:财务计算器还有一些特殊的功能按钮,比如加减乘除,百分比等。

这些功能按钮可以进行一些基本的数学计算。

3. 功能键:财务计算器上有一些特殊的功能键,比如CLR(清除),CE(清除当前输入),C(清除所有输入),Enter(录入结果)等。

现在,我们将详细介绍几个与财务相关的计算类型,并演示如何在财务计算器上执行这些计算。

1. 未来价值(Future Value)计算:未来价值是指预期投资在未来一些日期或期间的价值。

您可以使用财务计算器来计算未来价值,前提是您知道当前的投资金额,利率和投资期限。

例如,假设您想知道如果您以每月100美元的利率投资3年,未来的价值是多少。

在财务计算器上,您可以按照以下顺序按下按钮:100(输入金额)-> PV(按下Present Value按钮)-> 3(输入投资期限)-> i (按下利率按钮)-> 1(输入利率,假设为1%)-> FV(按下Future Value按钮)-> CPT(按下计算按钮)。

计算结果将显示在屏幕上,这个例子中的结果是109.27美元。

2. 现值(Present Value)计算:现值是指今天投资的价值。

财务计算器可以帮助您计算现值,前提是您知道未来的现金流量,利率和期限。

例如,假设您知道未来的现金流量将为500美元,持续2年,利率为2%。

在财务计算器上,您可以按照以下顺序按下按钮:500(输入现金流量)-> FV(按下Future Value按钮)-> 2(输入投资期限)-> i(按下利率按钮)-> 2(输入利率)-> PV(按下Present Value按钮)-> CPT (按下计算按钮)。

财务计算器操作指南

财务计算器操作指南财务计算器操作指南⼀、货币时间价值计算(2ND,·,)=FORMAT,数字,ENTER,(2ND,CPT)=QUIT2、先付年⾦的设置(默认为后付年⾦)(2ND,PMT,)=BGN,(2ND,ENTER)=SET,(2ND,CPT)=QUIT3、年付款次数的设置(默认值为1)(2ND,I/Y)=P/Y,数字,ENTER,(2ND,CPT)=QUIT4、年计息次数的设置(默认值为1)(2ND,I/Y)=P/Y,↓,数字,ENTER,(2ND,CPT)=QUIT⼆、单笔现⾦流的终值、现值计算1、350年前的25美元,如果按6%的年复利计算,到今天将是多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT (2)期数:350,N(3)利率:6,I/Y(4)现值:25,+/-,PV(5)计算终值:CPT,FV2、现存⼊5000元,若年复利10%,20年后,该账户中的⾦额为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT (2)期数:20,N(3)利率:10,I/Y(4)现值:5000,+/-,PV(5)计算终值:CPT,FV3、在年复利8%的情况下,如要想在第5年末取得50000元,则他现在要存⼊多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:5,N(3)利率:8,I/Y(4)终值:50000,FV(5)计算现值:CPT,PV4、如果20年后账户中有⼈民币20000元,若年复利为10%,则现在需要存⼊多少钱?(1)初始化:2ND,+/-,ENTER(2)期数:20,N(3)利率:10,I/Y(4)终值:20000,FV(5)计算现值:CPT,PV5、活期存款年利率0.72%(利息税5%),按季度计息,计算100000元存款1年能获得多少利息?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)⼩数点设置:2ND,·,3,ENTER,2ND,CPT(3)计息次数设置:2ND,I/Y,↓,4,ENTER,2ND,CPT(4)期数:1,N(5)利率:0.684,I/Y(6)现值:100000,PV(7)计算终值:CPT,FV(8)利息额为:685.756(9)按年计息的利息额为:684(10)差额:1.756三、年⾦的终值和现值计算1、赵⼥⼠今年30岁,每年年末往该账户⾥存⼊20000元,设年利率为6%,到60岁时,这笔风险保障⾦是多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:30,N(3)利率:6,I/Y(4)每期⽀付:20000,PMT(5)计算终值:CPT,FV2、某公司设备买价为2000元,可⽤10年,若租,每年年初需付租⾦200元。

财务计算器操作指南

财务计算器操作指南一、货币时间价值计算(2ND,·,)=FORMAT,数字,ENTER,(2ND,CPT)=QUIT2、先付年金的设置(默认为后付年金)(2ND,PMT,)=BGN,(2ND,ENTER)=SET,(2ND,CPT)=QUIT3、年付款次数的设置(默认值为1)(2ND,I/Y)=P/Y,数字,ENTER,(2ND,CPT)=QUIT4、年计息次数的设置(默认值为1)(2ND,I/Y)=P/Y,↓,数字,ENTER,(2ND,CPT)=QUIT二、单笔现金流的终值、现值计算1、350年前的25美元,如果按6%的年复利计算,到今天将是多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:350,N(3)利率:6,I/Y(4)现值:25,+/-,PV(5)计算终值:CPT,FV2、现存入5000元,若年复利10%,20年后,该账户中的金额为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:20,N(3)利率:10,I/Y(4)现值:5000,+/-,PV(5)计算终值:CPT,FV3、在年复利8%的情况下,如要想在第5年末取得50000元,则他现在要存入多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:5,N(3)利率:8,I/Y(4)终值:50000,FV(5)计算现值:CPT,PV4、如果20年后账户中有人民币20000元,若年复利为10%,则现在需要存入多少钱?(1)初始化:2ND,+/-,ENTER(2)期数:20,N(3)利率:10,I/Y(4)终值:20000,FV(5)计算现值:CPT,PV5、活期存款年利率0.72%(利息税5%),按季度计息,计算100000元存款1年能获得多少利息?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)小数点设置:2ND,·,3,ENTER,2ND,CPT(3)计息次数设置:2ND,I/Y,↓,4,ENTER,2ND,CPT(4)期数:1,N(5)利率:0.684,I/Y(6)现值:100000,PV(7)计算终值:CPT,FV(8)利息额为:685.756(9)按年计息的利息额为:684(10)差额:1.756三、年金的终值和现值计算1、赵女士今年30岁,每年年末往该账户里存入20000元,设年利率为6%,到60岁时,这笔风险保障金是多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:30,N(3)利率:6,I/Y(4)每期支付:20000,PMT(5)计算终值:CPT,FV2、某公司设备买价为2000元,可用10年,若租,每年年初需付租金200元。

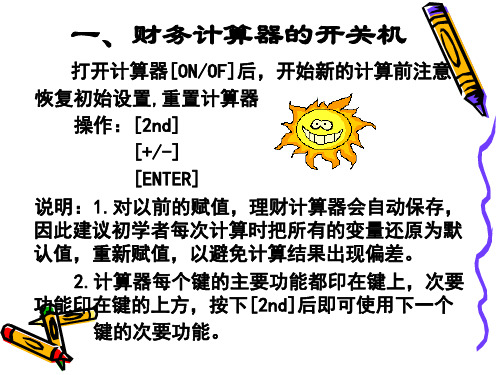

财务计算器操作

CPT, PMT

0.00 N=120.00 PMT= -1977.13

•

【案例13】某建筑公司购买一台设备,使用10年,每

年可节约费用5000元。贴现利率为10%,请按普通年金

计算所节约费用的现值为多少?(307228.35元)

操作

按键

显示

将所有变量设为默认值 2nd,[+/-],ENTER

RST 0.00

输入期数 输入每期付款利率

10,N 10,I/Y

输入付款额

50000,[+/-],PMT

计算现值(普通年金) CPT, PV

N=10.00 I/Y=10.00 PMT=-50000.00 PV= 307228.36

•

【案例14】某市民赵女士一家最近购买了一套总价60万元的新房, 首付20万元,贷款40万元,其中公积金贷款10万元,期限10年,年 利率4.5%,商贷30万元,期限20年,年利率6%。采用等额本息方式 ,公积金贷款和商贷款每月还款额各为多少? (1)公积金贷款部分(1036.38元/月)

•

4、AMORT、P1、P2:偿还贷款起、止期数——2ND,AMORT,“P1=?”, 数字,ENTER,↓,“P2=?”,数字,ENTER BAL:还款P1~P2期后的未还贷款本金——接上步骤按↓ PRN:P1~P2期的已还贷款本金——接上步骤按↓ INT:P1~P2期的已还贷款利息——接上步骤按↓

CPT,PV

PV=307228.36

•

六、已知现值求年金

操作 将所有变量设为默认值

按键

显示

2nd,RESET,ENTER RST 0.00

将年付款次数设为12次 返回计算器标准模式

2nd,P/Y,12, ENTER

I-BAII财务计算器使用Word文档

一、货币时间价值菜单操作该菜单操作涉及五个变量,分别是期数,利率,现值,年金和终值。

如果知道其中的四个,就可以计算出另外一个。

另外,还有几个其它的重要指标需要设定:期初或期末年金,每年复利的次数,和每年付款次数。

例题1从第1年年末开始,到第10年末结束,每年年末获得10000元,年利率为8%。

那么,这一系列的现金流的现值和终值分别是多少?解答:a.10N, 8I/Y, 1000 PMT, 0 FV, END, P/Y=C/Y=1CPT PV= -67100.8140b.10N, 8I/Y, 1000 PMT, 0 PV, END, P/Y=C/Y=1FV=144,865.6247例题2李先生向银行申请20年期的住房贷款100万元,合同规定利率为6.39%。

那么李先生每月向银行支付的本利合计为多少?解答:240 N, 6.39 I/Y, 100 PV, 0 FV, END, P/Y=C/Y=12CPT PMT= -0.7391例题3如果第1年你出投资100万元,以后每年年末追加投资8.76万元,希望在第30年年末得到2000万元,那么投资的收益率必须是多少?解答:30N, 100 CHS PV, 8.76 +/- PMT, 2000 FV, ENDCPT I/Y= 8.0030例题4第1年年初投资10万元,以后每年年末追加投资5万元,如果年收益率为6%,那么,在第几年年末,可以得到100万元?解答:6 I/Y, 10 +/- PV, 5 +/- PMT, 100 FV, END, P/Y=C/Y=1n= 11.5764例题5小王出租了一套房屋,每年租金收入2万元,年初收取。

如果从第1年年初开始出租,共出租10年,利率为8%。

那么,这10年的租金的现值是多少?在第10年年末的终值又是多少?解答:现值10N, 8 I/Y, 2 PMT, 2 FV, BGN, P/Y=C/Y-1CPT PV= -14.4938终值10N, 8 I/Y, 2 PMT, 0 PV, BGN, P/Y=C/Y-1CPT FV= -31.2910二、利率转换菜单部分所谓利率转换,是指将名义利率转换成有效利率,或者将有效利率转换成名义利率。

财务计算器使用教程(2009年12月25日更新)

一般四则运算

括号的用法与一般代数运算规则相同,括号 必须对称,否则无法算出正确值。算式列完 按 = 可以求出答案。。 数学函数计算先输入数字,再输入该函数所 代表的符号。如e4 应先按4再按ex。 58 应 按 5 YX 8。√3应按3√x。

计算器使用教程 2009 CopyRight by DMC

期初年金与期末年金的设置

按2nd 再按PMT键。如果显示END 表示默认设置为期 末年金。 此时再按2nd ENTER ,即SET,显示BGN,表示已设 置为期初年金。此时计算器的显示屏上会出现小字 显示的BGN,表示计算器将用期初年金的模式进行计 算。 如果继续按2nd ENTER ,即SET,显示屏上的BGN会 消失,计算器又恢复到期末年金的模式。 在投资方面,生活费、房租与保险费通常是先付, 用期初年金。收入的取得、每期房贷本息的支出、 利用储蓄来投资等等,通常都假设发生在期末。

计算器使用教程 2009 CopyRight by DMC

例2:年金(PMT)

年金(普通年金),简言之,就是一组金额固定、时 间间隔相等并持续一段时间的现金流量。有时,我 们也把这组现金流中每期等额的现金流称为年金。 比如定期定额投资500元,持续投资36个月,这500 元就是年金。再比如,房屋抵押贷款可以采取本利 平均摊还的方法偿还,因为每期偿还金额固定,而 且持续很多期,产生的现金流也是典型的年金。 假设你客户的房贷每期要还4,500元,共持续240期 (20年),那么这4,500元的本利摊还额也是年 金。 2009 CopyRight by DMC 计算器使用教程

计算器使用教程 2009 CopyRight by DMC

运用财务计算器应注意的原则-1

财务计算器功能键介绍与使用方法

9

五、已知年金求现值

Pv

PMT

(1 i)n 1 (1 i)n i

操作

按键

显示

将所有变量设为默认值 2nd,RESET,ENTER RST 0.00

输入付款期数

10,N

N=10.00

输入每期付款利率

10, I/Y

I/Y =10

输入付款额 计算现值

50000, +/-,PMT PMT=-50000.00

CPT,PV

PV=307228.36

10

六、已知现值求年金

操作 将所有变量设为默认值

按键

显示

2nd,RESET,ENTER RST 0.00

将年付款次数设为12次 返回计算器标准模式

2nd,P/Y,12, ENTER

2பைடு நூலகம்d,QUIT

P/Y=12.00 0.00

使用付款乘子输入付款期数 10,2nd,xP/Y,N

C/Y=4.00

将付款方式设置为期初付款 2nd,BGN, 2nd, SET BGN

返回计算器标准模式

2nd,QUIT

0.00

使用付款乘子计算总存款次数 10,2nd,xP/Y,N

N=120.00

输入利率

5, I/Y

I/Y =5

输入终值

25000,FV

FV=25000.00

计算存款额

CPT,PMT

PMT=-160.51

财务计算器操作指南 (德州仪器BAⅡ PLUS学生版

)

1

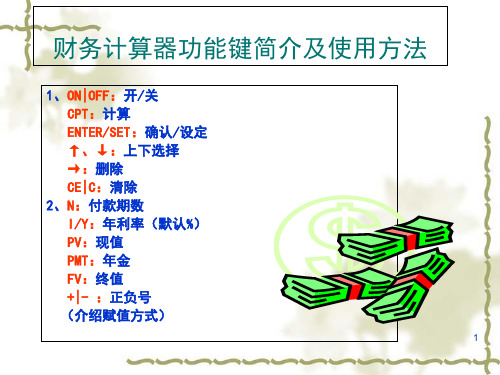

财务计算器功能键简介及使用方法

1、ON|OFF:开/关 CPT:计算 ENTER/SET:确认/设定 ↑、↓:上下选择 →:删除 CE|C:清除

财务计算器的使用详解

这一点非常重要,不然会产生错误!

货币的时间价值 • 货币具有时间价值:

今天的1元>明天的1元 货币在使用过程中随时间推移而发生增值 • 货币具有时间价值的原因: 通货膨胀 不确定性 机会成本(投资和再投资获得价值)

以100元,年10%的利率为例,求1-3年

年末终值。

单利的计算

只计算本金带来的利息, 不考虑利息带来的利息。 100元钱1年后的终值:

本金就变成一倍; 利用12%的投资工具,则要多少年才能让1 块钱变成2块钱。 虽然利用72法则不像查表计算那么精确,但也 已经十分接近了,因此当你手中少了一份复利表时, 记住简单的72法则,或许能够帮你不少的忙。

复利的强大力量 【例】大约350年前,西方殖民者从印第安 人手中买下了曼哈顿岛,花了大约价值$25 的饰品。这笔钱如果按6%的年利率复利计 算,今天是多少钱?

Vn $25 (1 6%) 350 $1.810 180 亿美元

四、单笔现金流的终值、现值计算

案例一:小张现在存入人民币10000元,若年复利 8%,30年后,该账户中的金额为?

操作:

将所有变量设为默认值 2ND[+/-]ENTER RST 0.00

CF↓↓显示F01:第一笔现金流的频次

NPV:财务净现值 IRR:内部报酬率

N:付款期数 XP/Y:使用付款乘子输入总付款次数

I/Y:年利率 P/Y:年付款次数

2ND I/Y↓显示C/Y:年复利计算期数(默认P/Y=C/Y)

PV(present value):现值 PMT(payment):付款额

FV:(final/future value):终值/未来的价值

2.计算器每个键的主要功能都印在键上,次要 功能印在键的上方,按下[2nd]后即可使用下一个

财务计算器功能键介绍与使用方法

2

4、AMORT、P1、P2:偿还贷款起、止期数——2ND,AMORT,“P1=?”, 数字,ENTER,↓,“P2=?”,数字,ENTER BAL:还款P1~P2期后的未还贷款本金——接上步骤按↓ PRN:P1~P2期的已还贷款本金——接上步骤按↓ INT:P1~P2期的已还贷款利息——接上步骤按↓

18

【案例13】某建筑公司购买一台设备,使用10年,每 年可节约费用5000元。贴现利率为10%,请按普通年金 计算所节约费用的现值为多少?(307228.35元)

19

【案例14】某市民赵女士一家最近购买了一套总价60万元的新房, 首付20万元,贷款40万元,其中公积金贷款10万元,期限10年,年 利率4.5%,商贷30万元,期限20年,年利率6%。采用等额本息方式, 公积金贷款和商贷款每月还款额各为多少? (1)公积金贷款部分(1036.38元/月)

财务计算器功能键简介及使用方法

1、ON|OFF:开/关 CPT:计算 ENTER/SET:确认/设定 ↑、↓:上下选择 →:删除 CE|C:清除

2、N:付款期数 I/Y:年利率(默认%) PV:现值 PMT:年金 FV:终值 +|- :正负号

(介绍赋值方式)

1

3、2ND:第二功能键

RESET:复位——2ND,RESET,ENTER,CE|C

3

货币时间价值计算的常用变量

变量

按键

显示

变量类型

付款期数 年利率

N

N=

输入/计算型

I/Y

I/Y=

输入/计算型

现值 付款额

PV PMT

PV= PMT=

卡西欧计算器用法(Word)

1 / 2卡西欧财务计算器用法1、开机ON2、关机SHIFT+AC=OFF3、设置与记忆(存储)清除SHIFT+9=CLRClear?清除吗?SETUP :EXE 清除设置请按EXEMemory :EXE 清除记忆(存储)请按EXEAll :EXE 清除所有请按EXEReset All?重新设置所有吗?[EXE]:Yes 选择“是的”,请按EXE[ESC]:Cancel 选择“取消”,请按ESCClear Setup?清除设置吗?[EXE]:Yes 选择“是的”,请按EXE[ESC]:Cancel 选择“取消”,请按ESCClear Memory?清除记忆(存储)吗?[EXE]:Yes 选择“是的”,请按EXE[ESC]:Cancel 选择“取消”,请按ESCComplete!更改工作完成!Press[AC]Key 请按AC 键4、Replay 是计算器指令状态移动方向键上下左右均可移动,按左箭头指令光标跑到最右边,按右箭头指令光标跑到最左边。

5、Solve 不能按EXE 键执行的,都是按这个键来求解。

6、EXE 四则运算的执行、输入的确认7、ESC 取消返回上一个界面当计算器没反应时都是按这个键8、DEL 删除刚刚输入的一个数字9、AC 清除刚刚输入的一行数字10、∧乘方例如5乘5次方,输入5∧5即可11、开x 次方开方shift+∧=()23x =12、开机出现的就是加减乘除四则运算的模式COMP ,中间用其他模式后,如果需要用该模式计算,请直接按COMP 键调用这个模式。

13、计算器的屏幕小,提供的功能多,因此,往往一个键提供两个功能,一个功能直接按,另一个功能要按SHIFT 后再按该键才行。

如55的计算,直接输入5,再按∧,再输入5,然后按EXE 即运算出结果。

又如324的计算,按SHIFT ,然后按∧,调出,向左移动方向键使光标到达x 的前面,输入3,右移光标到达根号里面,输入24,再按EXE 即运算出结果。

财务计算器的使用

• 假设他向银行贷23万元 ,并将还款上限提高至收入的

• 40%,则几年可以还清贷款?

•

g END

• 5gi

• 230000 PV

•

5000 ENTER 0.4 × CHS PMT

• 0 FV

•n • 12 ÷ , 得到13.0833。

• 因此 , 14年后可以还清(实际上需要13年零1个月就

• 可以还清)

• 期初年金模式:按g再按BEG,此时计算器的显示屏

上会出现小字显示的BEGIN。

• 按g再按END,显示屏上的BEGIN会消失,计算 • 器又恢复到期末年金的模式。 • 在理财规划方面 ,生活费、房租与保险费通常假设

发生在期初。 • 收入的取得、每期房贷本息的支出、利用储蓄来投

资等等 ,通常都假设发生在期末。 • 若试题中特别注明发生在期初或期末 ,则以试题中

• 正确答案。

• 绝大多数情况下 ,利率i和期数n都为正数。 • PV、FV、PMT要看题目的意思来决定正负符号。 • CF函数中一样要以现金流入或流出来决定每期CF的正

• 负号 ,第一期通常是初始投资 ,为负数。

第十三页 ,本课件共46页

货币时间价值(TVM) 的计算

现值、终值的计算

• 年金计算 • 名义年利率与有效年利率换算 • 房贷摊销本息计算 • 退休规划 • 教育金规划 • 不规则现金流计算 • 日期健的用法 • 债券计算

代表的符号 。如e4 应先按4再按g ex 。23 应 按2Enter 3 y X 。

第五页 ,本课件共46页

一般四则和函数运算(RPN模式)

• 例题: • 计算(3 × 4+ 5 × 6)/7

第六页 ,本课件共46页

财务计算器的使用

3.关于年付款次数的设置,财务计算器默认值为 1。 案例:如何将年付款次数设置为12次? 操作:[2ND][I/Y] 显示P/Y=1.00 [12][ENTER] 显示P/Y=12.00 [2ND][CPT] 显示0.00 4.关于年计息次数的设置,财务计算器默认值为 1。 案例:如何将年计息次数设置为12次? 操作:[2ND][I/Y] 显示P/Y=1.00 [↓] 显示C/Y=1.00 [12][ENTER] 显示C/Y=12.00 [2ND][CPT] 显示0.00

将所有变量设为默认值 将年付款方式设置为12次 2ND[+/-]ENTER RST 0.00 2ND I/Y 12 ENTER P/Y=12.00

返回计算器标准模式

2ND CPT 使用付款乘子输入总的付款次数 30 2ND N N 输入贷款金额 75000 PV

输入每期付款额 计算年利率

0.00 N=360.00 PV=75000.00

每月还款额:

将所有变量设为默认值 2ND[+/-]ENTER RST 0.00 0.00 N=240.00 PV=500000.00 I/Y=5.55

将年付款方式设置为12次

返回计算器标准模式 输入贷款金额 输入年利率

2ND I/Y 12 ENTER P/Y=12.00

2ND CPT 使用付款乘子输入总的付款次数 20 2ND N N 500000 5.55 I/Y PV

AMORT、P1、P2:偿还贷款起、止期数 2ND PV显示P1(PERIOD 1):“开始的期数” 2ND PV↓显示P2(PERIOD 2):“计算截至的期数” 2ND PV↓↓显示BAL( BALANCE):“余额”或“还款 P1~P2期后还有多少贷款本金没有还” 2ND PV ↓↓↓显示PRN(PRINCIPAL):“本金”或 “从P1期到P2期,一共还了多少贷款本金” 2ND PV ↓↓↓↓显示INT(INTEREST):“利息”或 “从P1期到P2期,一共还了多少贷款利息” END :“后付年金”“期末年金” 2ND PMT 2ND ENTER显示BGN(BEGIN)“先付年金” “期初年金”“预付年金”

财务计算器操作指南

财务计算器操作指南一、货币时间价值计算(2,·,),数字,,(2,)2、先付年金的设置(默认为后付年金)(2,,),(2,),(2,)3、年付款次数的设置(默认值为1)(2,),数字,,(2,)4、年计息次数的设置(默认值为1)(2,),↓,数字,,(2,)二、单笔现金流的终值、现值计算1、350年前的25美元,如果按6%的年复利计算,到今天将是多少钱?(1)初始化:2,,,2,(2)期数:350,N(3)利率:6,(4)现值:25,,(5)计算终值:,2、现存入5000元,若年复利10%,20年后,该账户中的金额为多少?(1)初始化:2,,,2,(2)期数:20,N(3)利率:10,(4)现值:5000,,(5)计算终值:,3、在年复利8%的情况下,如要想在第5年末取得50000元,则他现在要存入多少钱?(1)初始化:2,,,2,(2)期数:5,N(3)利率:8,(4)终值:50000,(5)计算现值:,4、如果20年后账户中有人民币20000元,若年复利为10%,则现在需要存入多少钱?(1)初始化:2,,(2)期数:20,N(3)利率:10,(4)终值:20000,(5)计算现值:,5、活期存款年利率0.72%(利息税5%),按季度计息,计算100000元存款1年能获得多少利息?(1)初始化:2,,,2,(2)小数点设置:2,·,3,,2,(3)计息次数设置:2,,↓,4,,2,(4)期数:1,N(5)利率:0.684,(6)现值:100000,(7)计算终值:,(8)利息额为:685.756(9)按年计息的利息额为:684(10)差额:1.756三、年金的终值和现值计算1、赵女士今年30岁,每年年末往该账户里存入20000元,设年利率为6%,到60岁时,这笔风险保障金是多少?(1)初始化:2,,,2,(2)期数:30,N(3)利率:6,(4)每期支付:20000,(5)计算终值:,2、某公司设备买价为2000元,可用10年,若租,每年年初需付租金200元。

财务计算器操作范文

财务计算器操作范文财务计算器是一种帮助人们进行财务计算的工具,可以帮助人们进行贷款计算、投资收益计算、退休储蓄计算等。

在这篇文章中,我将详细介绍财务计算器的操作方法,包括如何使用财务计算器进行各种计算和如何根据计算结果做出相应的决策。

首先,我们来看一下贷款计算。

贷款计算是财务计算器最常见的功能之一,它可以帮助人们计算贷款的月还款额、贷款利息等。

假设我们要计算一笔本金为100,000美元、贷款期限为30年、利率为5%的贷款的月还款额,我们可以按照以下步骤来操作财务计算器:1.打开财务计算器,并选择“贷款计算”功能。

2.输入贷款金额(本金),这里是100,000美元。

3.输入贷款期限,这里是30年。

财务计算器通常以月为单位进行计算,所以我们需要将年份转换为月份,即30年*12个月/年=360个月。

4.输入利率,这里是5%。

同样地,我们需要将年利率转换为月利率,即5%/12=0.4167%。

5.点击“计算”按钮,财务计算器会自动计算出贷款的月还款额。

在这个例子中,月还款额为536.82美元。

贷款计算器还可以帮助我们计算贷款的总利息。

假设我们想知道在30年内,这笔贷款的总利息是多少,我们可以按照以下步骤来操作财务计算器:1.打开财务计算器,并选择“贷款计算”功能。

2.输入贷款金额(本金),这里是100,000美元。

3.输入贷款期限,这里是30年,转换为360个月。

4.输入利率,这里是5%,转换为0.4167%。

5.点击“计算”按钮,财务计算器会自动计算出贷款的总利息。

在这个例子中,总利息为93,255.89美元。

接下来,我们来看一下投资收益计算。

投资收益计算是财务计算器的另一个重要功能,它可以帮助人们计算投资的年收益率、投资期限等。

假设我们要计算一笔本金为10,000美元、投资期限为5年、年收益率为8%的投资的未来价值,我们可以按照以下步骤来操作财务计算器:1.打开财务计算器,并选择“投资收益计算”功能。

财务计算器操作指南

财务计算器操作指南一、货币时间价值计算货币时间价值计算的几个常用变量变量按键显示变量类型年付款数N N输入/计算型年利率I/Y I/Y输入/计算型现值PV PV输入/计算型付款额PMT PMT输入/计算型终值FV FV输入/计算型年付款次数2ND,I/Y P/Y输入型年复利计算期数↓C/Y输入型期末付款2ND,PMT END设置型期初付款2ND,PMT,2ND,ENTERBGN设置型第一笔付款所属期次2ND,PV P1输入型最后一笔付款所属期次↓P2输入型还款余额↓BAL自动计算型已付本金↓PRN自动计算型已付利息↓INT自动计算型1、小数点的设置(默认值为2位)(2ND,·,)=FORMAT,数字,ENTER,(2ND,CPT)=QUIT2、先付年金的设置(默认为后付年金)(2ND,PMT,)=BGN,(2ND,ENTER)=SET,(2ND,CPT)=QUIT3、年付款次数的设置(默认值为1)(2ND,I/Y)=P/Y,数字,ENTER,(2ND,CPT)=QUIT4、年计息次数的设置(默认值为1)(2ND,I/Y)=P/Y,↓,数字,ENTER,(2ND,CPT)=QUIT二、单笔现金流的终值、现值计算1、350年前的25美元,如果按6%的年复利计算,到今天将是多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:350,N(3)利率:6,I/Y(4)现值:25,+/-,PV(5)计算终值:CPT,FV2、现存入5000元,若年复利10%,20年后,该账户中的金额为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:20,N(3)利率:10,I/Y(4)现值:5000,+/-,PV(5)计算终值:CPT,FV3、在年复利8%的情况下,如要想在第5年末取得50000元,则他现在要存入多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:5,N(3)利率:8,I/Y(4)终值:50000,FV(5)计算现值:CPT,PV4、如果20年后账户中有人民币20000元,若年复利为10%,则现在需要存入多少钱?(1)初始化:2ND,+/-,ENTER(2)期数:20,N(3)利率:10,I/Y(4)终值:20000,FV(5)计算现值:CPT,PV5、活期存款年利率0.72%(利息税5%),按季度计息,计算100000元存款1年能获得多少利息?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)小数点设置:2ND,·,3,ENTER,2ND,CPT(3)计息次数设置:2ND,I/Y,↓,4,ENTER,2ND,CPT(4)期数:1,N(5)利率:0.684,I/Y(6)现值:100000,PV(7)计算终值:CPT,FV(8)利息额为:685.756(9)按年计息的利息额为:684(10)差额:1.756三、年金的终值和现值计算1、赵女士今年30岁,每年年末往该账户里存入20000元,设年利率为6%,到60岁时,这笔风险保障金是多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:30,N(3)利率:6,I/Y(4)每期支付:20000,PMT(5)计算终值:CPT,FV2、某公司设备买价为2000元,可用10年,若租,每年年初需付租金200元。

财务计算器操作指南(德州仪器BAⅡ PLUS学生版)

C/Y=4.00

将付款方式设置为期初付款 2nd,BGN, 2nd, SET BGN

返回计算器标准模式

2nd,QUIT

0.00

使用付款乘子计算总存款次数 10,2nd,xP/Y,N

N=120.00

输入利率

5, I/Y

I/Y =5

输入终值

25000,FV

FV=25000.00

计算存款额

CPT,PMT

PMT=-160.51

期初付款

2nd, ENTER BGN

第一笔付款所属期次 2nd, PV

P1

设置型 输入型

最后一笔付款所属期次 ↓

P2

输入型

余额 已付本金

↓

BAL

自动计算型

↓

PRN

自动计算型

已付利息

↓

INT

自动计算型

5

一、已知现值求终值 FV=PV(1+I/Y)n

操作

按键

显示

将所有变量设 2nd,RESET,ENTER RST 0.00 为默认值

RST 0.00

输入期数 输入每期付款利率

10,N 10,I/Y

输入付款额

50000,[+/-],PMT

计算现值(普通年金) CPT, PV

N=10.00 I/Y=10.00 PMT=-50000.00 PV= 307228.36

20

【案例14】某市民赵女士一家最近购买了一套总价60万元的新房, 首付20万元,贷款40万元,其中公积金贷款10万元,期限10年,年 利率4.5%,商贷30万元,期限20年,年利率6%。采用等额本息方式, 公积金贷款和商贷款每月还款额各为多少? (1)公积金贷款部分(1036.38元/月)

财务计算器操作

(Z)财务计算器的操作(2011-03-30 15:23:34)分类:CFA标签:杂谈财务计算器的操作主讲人:刘春晖财务计算器的通用操作设置小数位数:FORMAT*,(屏幕显示DEC=2.00),数字,ENTER退出相关设置,返回标准模式:QUIT*要求进行计算:CPT,要求计算的变量取消所有设置,返回默认状态:RESET* ERNTER输入负数:数字,+/-注意:带*表示该按键为二级按键,必需先按2ND转换到二级按键一、单笔现金流主要变量:FV:终值PV:现值I:利率N:复利期数输入任意三个变量,即可求解第四个变量注意:利率按去掉百分号进行输入,如10%,直接输入10即可。

一、单笔现金流常用按键:第三行例1:现有2972.87元,按10%复利,20年后有多少钱?FV:终值,??PV:现值, 2972.87I:利率,10%N:复利期数,20计算器操作如下:2972.87 +/- PV 10 I/Y 20 N CPT FV=20000变量的赋值规则先输入数字,再输入变量名称输入负数时,先数字,再正负号不输入正负号时默认为正,表示现金流入,负号表示现金流出变量的输入顺序不影响计算结果例2:希望20年后有人民币2万元,按10%复利,现在需存入多少钱?FV:终值,20000PV:现值,??I:利率,10%N:复利期数,20计算器操作如下:20000,FV,10,I/Y,20,N,CPT,PV=-2972.87注意:输入的变量赋值,计算器会自动保存,且不会因为开关机而丢失。

下一次输入相同变量时,新赋值会自动冲销原有赋值;下一次输入其他变量时,原保存的变量赋值会自动参加下一次的运算,所以每次输入新赋值前,应取消原有的变量赋值,操作如下:RESET* ERNTER这一操作也取消了所有的参数设置,包括小数位数,后付年金,年付款次数和年复利次数等。

例3:现在存入2972.87元,利率为多少时,20年后才能获得2万元?FV:终值,20000PV:现值,2972.87I:利率,??N:复利期数,20计算器操作如下:20000,FV,2972.87,+/-,PV,20,N,CPT,I/Y=10%例4:现在存入2972.87元,利率为10%,多少年后才能获得2万元?FV:终值,20000PV:现值,2972.87I:利率,10%N:复利期数,??计算器操作如下:20000,FV,2972.87,+/-,PV,10,I/Y,CPT,N=20例5:现在存入2972.87元,利率为10%,每三个月复利一次,多少年后才能获得20000元?未加说明的利率均为年利率,参与利滚利的利息应当是在一个复利期间内实现的利息,所以当复利周期短于一年时,怎么办?我们应将已知的年利率转换为一个复利周期的利率例5:现在存入2972.87元,利率为10%,每三个月复利一次,多少年后才能获得20000元?解一:一个复利周期的利率是10/4=2.5FV:终值,20000PV:现值,2972.87I:利率,2.5%N:复利期数,??计算器操作如下:20000,FV,2972.87,+/-,PV,2.5,I/Y,CPT,N=77.2期77.2×3/12=19.3年例5:现在存入2972.87元,利率为10%,每三个月复利一次,多少年后才能获得20000元?解二:运用年复利次数功能键年复利次数:12/3=4FV:终值,20000PV:现值,2972.87I:利率,10%N:复利期数,未知首先:设置年复利次数,具体步骤如下:P/Y*,↓(屏幕显示C/Y=1),4,ENRER,QUIT*然后:按原有方法输入相关变量20000,FV,2972.87,+/-,PV,10,I/Y,CPT,N=19.3年思考题一:将复利周期从一年缩短为三个月后,相同本金,相同利率,为什么会少于20年达到相同终值?注意:设置了年复利次数以后,利率和复利期间均以年为单位,不用再修改了。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务计算器操作指南一、货币时间价值计算(2ND,·,)=FORMAT,数字,ENTER,(2ND,CPT)=QUIT2、先付年金的设置(默认为后付年金)(2ND,PMT,)=BGN,(2ND,ENTER)=SET,(2ND,CPT)=QUIT3、年付款次数的设置(默认值为1)(2ND,I/Y)=P/Y,数字,ENTER,(2ND,CPT)=QUIT4、年计息次数的设置(默认值为1)(2ND,I/Y)=P/Y,↓,数字,ENTER,(2ND,CPT)=QUIT二、单笔现金流的终值、现值计算1、350年前的25美元,如果按6%的年复利计算,到今天将是多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:350,N(3)利率:6,I/Y(4)现值:25,+/-,PV(5)计算终值:CPT,FV2、现存入5000元,若年复利10%,20年后,该账户中的金额为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:20,N(3)利率:10,I/Y(4)现值:5000,+/-,PV(5)计算终值:CPT,FV3、在年复利8%的情况下,如要想在第5年末取得50000元,则他现在要存入多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:5,N(3)利率:8,I/Y(4)终值:50000,FV(5)计算现值:CPT,PV4、如果20年后账户中有人民币20000元,若年复利为10%,则现在需要存入多少钱?(1)初始化:2ND,+/-,ENTER(2)期数:20,N(3)利率:10,I/Y(4)终值:20000,FV(5)计算现值:CPT,PV5、活期存款年利率0.72%(利息税5%),按季度计息,计算100000元存款1年能获得多少利息?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)小数点设置:2ND,·,3,ENTER,2ND,CPT(3)计息次数设置:2ND,I/Y,↓,4,ENTER,2ND,CPT(4)期数:1,N(5)利率:0.684,I/Y(6)现值:100000,PV(7)计算终值:CPT,FV(8)利息额为:685.756(9)按年计息的利息额为:684(10)差额:1.756三、年金的终值和现值计算1、赵女士今年30岁,每年年末往该账户里存入20000元,设年利率为6%,到60岁时,这笔风险保障金是多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:30,N(3)利率:6,I/Y(4)每期支付:20000,PMT(5)计算终值:CPT,FV2、某公司设备买价为2000元,可用10年,若租,每年年初需付租金200元。

利率为7%,问是租还是买?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)先付年金的设置:2ND,PMT,2ND,ENTER,2ND,CPT(3)期数:10,N(3)利率:7,I/Y(4)每期支付:200,PMT(5)计算现值:CPT,PV3、每月投入200元,如果年利率为7.5%,按月复利计息,每月月初付款,20年后账户余额为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款次数设置:2ND,I/Y,12,ENTER,(3)先付年金的设置:2ND,PMT,2ND,ENTER,2ND,CPT(4)期数:20,(2ND,N)=×P/Y,N(5)利率:7.5,I/Y(6)每期支付:200,PMT(7)计算终值:CPT,FV4、每月月初存入一笔资金,10年后账户中有25000元,年利率为5%,按季度复利计息,则每月应存入多少钱?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款和计息次数设置:2ND,I/Y,12,ENTER,↓,4,ENTER(3)先付年金的设置:2ND,PMT,2ND,ENTER,2ND,CPT(4)期数:10,(2ND,N)=×P/Y,N(5)利率:5,I/Y(6)终值:25000,FV(7)计算每期支付:CPT,PMT5、银行向客户发放了一笔75000元的贷款,贷款期限30年,按月还款,月还款额为500元,求银行向客户发放的贷款的年利率为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款次数设置:2ND,I/Y,12,ENTER,2ND,CPT(3)期数:30,(2ND,N)=×P/Y,N,(5)现值:75000,PV(6)每期支付:500,+/-,PMT(7)计算利率:CPT,I/Y6、客户向银行贷款75000元,贷款期限30年,贷款利率为10%。

如果按月还款,求每月付款额?如果按季支付,求每季付款额?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款次数设置:2ND,I/Y,12,ENTER,2ND,CPT(3)期数:30,(2ND,N)=×P/Y,N,(5)现值:75000,PV(6)利率:10,I/Y(7)计算每期支付:CPT,PMT(8)付款次数设置:2ND,I/Y,4,ENTER,2ND,CPT(9)期数:30,(2ND,N)=×P/Y,N,(10)计算每季支付:CPT,PMT7、一台设备,预计使用十年,每年可节约费用人民币50000元,假设年贴现利率为10%,按普通年金计算所节约费用的现值为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)期数:10,N,(5)每期支付:50000,PMT(6)利率:10,I/Y(7)计算现值:CPT,PV8、一套总价60万元的新房,首付20万元,贷款总额40万元,其中公积金贷款10万,期限10年,年利率4.5%,商业贷款30万,期限20年,年利率6%。

如果均采用等额本息方式还款,公积金贷款每月还款额为多少元?商业贷款部分每月还款额为多少元?公积金贷款部分:(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款次数设置:2ND,I/Y,12,ENTER,2ND,CPT(3)期数:10,(2ND,N)=×P/Y,N,(5)现值:100000 ,PV(6)利率:4.5,I/Y(7)计算每期支付:CPT,PMT商业贷款部分:(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款次数设置:2ND,I/Y,12,ENTER,2ND,CPT(3)期数:20,(2ND,N)=×P/Y,N,(5)现值:300000,PV(6)利率:6,I/Y(7)计算每期支付:CPT,PMT9、一套总价100万的新房,首付20万,贷款80万,利率为6%,期限为20年。

如果采用等额本息方式,每月还款额为多少?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款次数设置:2ND,I/Y,12,ENTER,2ND,CPT(3)期数:20,(2ND,N)=×P/Y,N,(5)现值:800000,PV(6)利率:6,I/Y(7)计算每期支付:CPT,PMT10、如果有一笔10万元,准备提前还贷,请为其设计提前还款安排?(最优方案是缩短贷款期限)计算贷款余额:(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款次数设置:2ND,I/Y,12,ENTER,2ND,CPT(3)期数:20,(2ND,N)=×P/Y,N,(5)现值:800000,PV(6)利率:6,I/Y(7)计算每期支付:CPT,PMT(8)还款列表:(2ND,PV)=AMORT(9)第一期:1,ENTER或↓,(10)最后一期:↓,60,ENTER(11)贷款本金余额:↓,(12)已还本金:↓,(13)已还利息:↓,贷款余额:679196.68,提前还款100000,尚余579196.68元(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)付款次数设置:2ND,I/Y,12,ENTER,2ND,CPT(3)贷款现值:579196.68,PV(4)利率:6,I/Y(5)每期支付:5731.45,+/-,PMT(6)计算期数:CPT,N四、现金流工作表第3年(8000元),第4年(10000元)。

假定贴现率为10%,现金流现值是否超过原始投资23000元。

(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)选择工作表:CF(3)第一笔:↓,5000,ENTER,↓(4)第二笔:↓,7000,ENTER,↓(5)第三笔:↓,8000,ENTER,↓(6)第四笔:↓,10000,ENTER,↓(7)利率:NPV,10,ENTER,(8)计算净现值:↓,CPT2、投资7000元购买一辆车,未来的现金流情况为:第1年(-7000元),第2年(3000元),第3-5年(5000元),第6年(4000元),假设贴现率为15%,求NPV和IRR。

(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)选择工作表:CF(3)第一笔:↓,7000,+/-,ENTER,↓(4)第二笔:↓,3000,ENTER,↓(5)第三笔:↓,5000,ENTER,↓,3,ENTER,(6)第四笔:↓,4000,ENTER,↓(7)利率:NPV,15,ENTER,(8)计算净现值:↓,CPT(9)计算内含报酬率:IRR,CPT五、债券工作表是以30/360天数计算法来计算的,息票利率为7%,每半年付息一次,以100%面值偿还,若想得到8%的到期收益率,请计算债券的价格,应计利息和修正久期?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)选择工作表:2ND,9(3)结算日:10,·,1808,ENTER(4)息票利率:↓,7,ENTER(5)输入偿还日期:↓,12,·,3109,ENTER(6)偿还值:↓(7)选择计算方法:2ND,ENTER(8)付息频率:↓(9)到期收益率:↓,7,ENTER(10)计算价格:↓,CPT(11)应计利息:↓,(12)修正久期:↓,2、到期日为2009年12月31日,结算日期为2008年10月18日,该债券是以30/360天数计算法来计算的,息票利率为7%,每半年付息一次,以100%面值偿还,现购买价格为95元,请计算债券的到期收益率,应计利息和修正久期?(1)初始化:2ND,+/-,ENTER,2ND,CPT(2)选择工作表:2ND,9(3)结算日:10,·,1808,ENTER(4)息票利率:↓,7,ENTER(5)输入偿还日期:↓,12,·,3109,ENTER(6)偿还值:↓(7)选择计算方法:2ND,ENTER(8)付息频率:↓(9)到期收益率:↓,(10)价格:↓,95,ENTER(11)计算到期收益率:↑,CPT(11)应计利息:↓,(12)修正久期:↓,。