财务报表分析模板(自动生成版)

典型的财务分析报告模板(3篇)

第1篇一、封面报告名称:XX公司财务分析报告报告编制人:XX报告编制日期:2023年X月X日二、目录1. 概述2. 财务报表分析1. 资产负债表分析2. 利润表分析3. 现金流量表分析3. 财务比率分析1. 偿债能力分析2. 运营能力分析3. 盈利能力分析4. 发展能力分析4. 财务状况综合评价5. 建议与展望6. 附录三、概述本报告旨在对XX公司在2023年度的财务状况进行全面分析,通过对财务报表的解读,揭示公司的财务风险、盈利能力和运营效率,为管理层决策提供参考。

四、财务报表分析1. 资产负债表分析(1)资产结构分析在2023年度,XX公司总资产为XX万元,其中流动资产占比较高,达到XX%,主要原因是短期借款和应收账款较多。

长期资产占比XX%,主要分布在固定资产和无形资产上。

(2)负债结构分析XX公司负债总额为XX万元,其中流动负债占比较高,达到XX%,主要原因是短期借款较多。

长期负债占比XX%,主要分布在长期借款和应付债券上。

(3)所有者权益分析XX公司所有者权益总额为XX万元,占比XX%,表明公司资本结构较为稳定。

2. 利润表分析(1)营业收入分析2023年度,XX公司营业收入为XX万元,同比增长XX%,主要得益于新产品的推出和市场的拓展。

(2)营业成本分析营业成本为XX万元,同比增长XX%,主要原因是原材料价格上涨和人工成本增加。

(3)毛利率分析毛利率为XX%,较去年同期有所下降,主要原因是原材料价格上涨。

(4)期间费用分析期间费用为XX万元,同比增长XX%,主要原因是销售费用和管理费用增加。

3. 现金流量表分析(1)经营活动现金流量分析2023年度,经营活动现金流量净额为XX万元,同比增长XX%,主要得益于营业收入增长。

(2)投资活动现金流量分析投资活动现金流量净额为XX万元,主要用于购买固定资产和无形资产。

(3)筹资活动现金流量分析筹资活动现金流量净额为XX万元,主要用于偿还短期借款。

自动化财务分析报告模板(3篇)

第1篇报告名称:XX公司自动化财务分析报告报告日期:____年__月__日一、报告概述本报告旨在通过自动化财务分析工具,对XX公司在____年度的财务状况进行综合分析。

报告内容主要包括公司财务状况概述、收入分析、成本分析、盈利能力分析、偿债能力分析、营运能力分析、现金流量分析以及风险管理等方面。

二、公司财务状况概述1. 公司简介XX公司成立于____年,主要从事____行业,经过多年的发展,已成为行业内的知名企业。

2. 财务状况概述根据XX公司提供的财务报表,本报告对公司财务状况进行如下概述:(1)资产总额:XX万元,较上年同期增长XX%。

(2)负债总额:XX万元,较上年同期增长XX%。

(3)所有者权益:XX万元,较上年同期增长XX%。

(4)营业收入:XX万元,较上年同期增长XX%。

(5)净利润:XX万元,较上年同期增长XX%。

三、收入分析1. 收入构成分析根据XX公司财务报表,本报告对收入构成进行如下分析:(1)主营业务收入:XX万元,占总收入XX%。

(2)其他业务收入:XX万元,占总收入XX%。

2. 收入增长趋势分析通过对比分析,本报告发现XX公司收入增长趋势如下:(1)主营业务收入:较上年同期增长XX%,主要得益于XX产品/服务的市场拓展。

(2)其他业务收入:较上年同期增长XX%,主要得益于XX项目的成功实施。

四、成本分析1. 成本构成分析根据XX公司财务报表,本报告对成本构成进行如下分析:(1)主营业务成本:XX万元,占总成本XX%。

(2)其他业务成本:XX万元,占总成本XX%。

2. 成本控制分析通过对比分析,本报告发现XX公司成本控制如下:(1)主营业务成本:较上年同期降低XX%,主要得益于成本控制措施的有效实施。

(2)其他业务成本:较上年同期降低XX%,主要得益于项目成本管理的加强。

五、盈利能力分析1. 盈利能力指标分析根据XX公司财务报表,本报告对盈利能力指标进行如下分析:(1)毛利率:XX%,较上年同期提高XX个百分点。

财务报表分析模版-分析数据自动成生

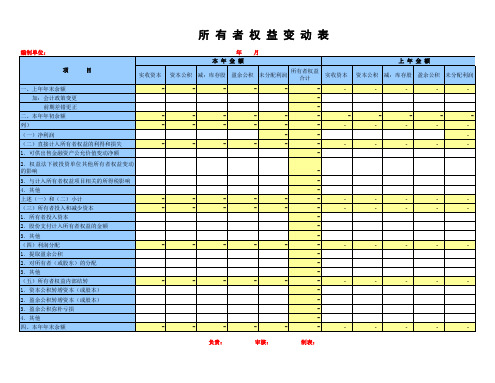

编制单位: 项 一、上年年末余额 加:会计政策变更 前期差错更正 二、本年年初余额 三 、 本 年 增 减 变 动 金 额 ( 减 少 以“ - ” 号填 列) (一)净利润 (二)直接计入所有者权益的利得和损失 1.可供出售金融资产公允价值变动净额 2 .权益法下被投资单位其他所有者权益变动 的影响 3.与计入所有者权益项目相关的所得税影响 4.其他 上述(一)和(二)小计 (三)所有者投入和减少资本 1.所有者投入资本 2.股份支付计入所有者权益的金额 3.其他 (四)利润分配 1.提取盈余公积 2.对所有者(或股东)的分配 3.其他 (五)所有者权益内部结转 1.资本公积转增资本(或股本) 2.盈余公积转增资本(或股本) 3.盈余公积弥朴亏损 4.其他 四、本年年末余额 负责: 审核: 目 年 本 年 金 额 实收资本 资本公积 减:库存股 月 上 年 金 额 未分配利润 所有者权益 合计 制表: 实收资本 资本公积 减:库存股 盈余公积 未分配利润 -

会企04表 单位:元

盈余公积

者 权 益 变 动 表

会企04表 单位:元 上ቤተ መጻሕፍቲ ባይዱ年 金 额 所有者权益 合计 审核: 制表:

财务报表(杜邦分析图自动生成)

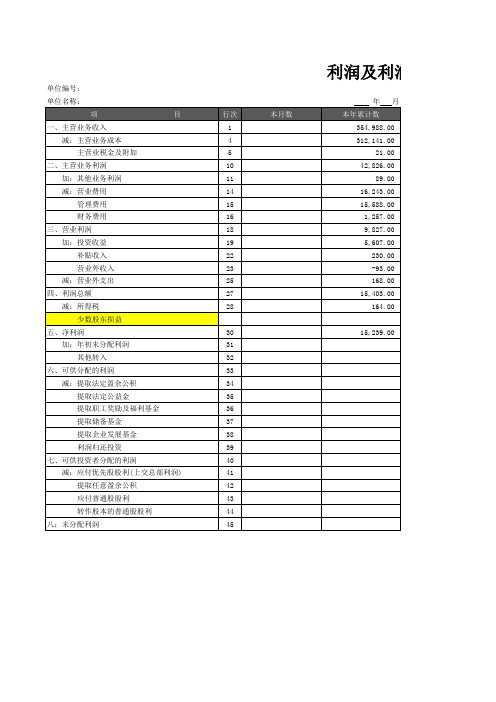

润及利润分配表

会企02表 单位:元 补 充64 65 66 67 68 71 72 73 74 75 76 81 82 83 84 85 本年累计数 91 92 93 94 95 96 上年累计数 本月数 本年累计数 一、营业外收入 1、罚款收入 2、处置固定资产净收益 3、固定资产盘盈 4、教育附加返还收入 5、其他 二、营业外支出 1、处理固定资产损失 2、固定资产盘亏 3、罚款支出 4、捐赠款支出 5、非常损失 6、计提的各项减值准备 7、其他 三、其他业务收入 1、废旧物资销售收入 2、材料销售收入 3、过磅收入 4、代理费收入 5、其他 四、其他业务支出 1、废旧物资销售成本 2、材料销售成本 3、代理费支出 4、其他 五、其他项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

利润及利润分配表

单位编号: 单位名称: 项 一、主营业务收入 减:主营业务成本 主营业税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 四、利润总额 减:所得税 少数股东损益 五、净利润 加:年初未分配利润 其他转入 六、可供分配的利润 减:提取法定盈余公积 提取法定公益金 提取职工奖励及福利基金 提取储备基金 提取企业发展基金 利润归还投资 七、可供投资者分配的利润 减:应付优先股股利(上交总部利润) 提取任意盈余公积 应付普通股股利 转作股本的普通股股利 八:未分配利润 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 15,239.00 目 行次 1 4 5 10 11 14 15 16 18 19 22 23 25 27 28 本月数 年 本年累计数 354,988.00 312,141.00 21.00 42,826.00 89.00 16,243.00 15,588.00 1,257.00 9,827.00 5,607.00 230.00 -93.00 168.00 15,403.00 164.00 月

财务报表重要指标分析模板(附带自动计算平衡的财务报表模板)

¥

-

¥

-

¥

500.00

¥

5.00

¥

1.00

¥

200.00

¥

5.00

¥

300.00

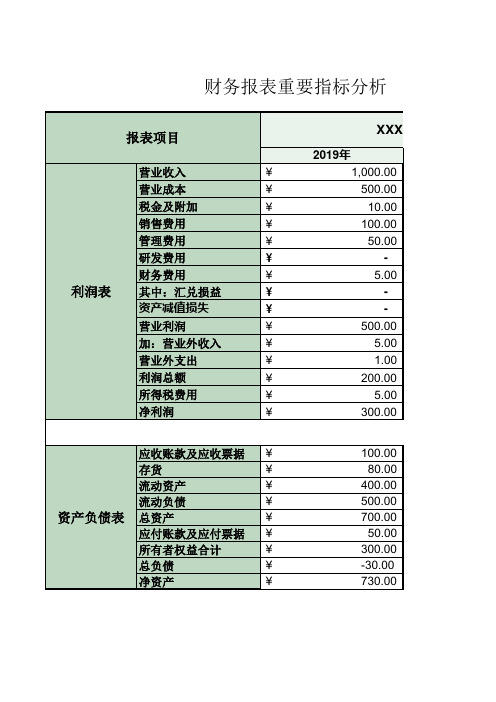

应收账款及应收票据 ¥

存货

¥

流动资产

¥

流动负债

¥

资产负债表 总资产

¥

应付账款及应付票据 ¥

所有者权益合计

¥

总负债

¥

净资产

¥

100.00 80.00

400.00 500.00 700.00

50.00 300.00 -30.00 730.00

财务报表重要指标分析

报表项目

利润表

营业收入 营业成本 税金及附加 销售费用 管理费用 研发费用 财务费用 其中:汇兑损益 资产减值损失 营业利润 加:营业外收入 营业外支出 利润总额 所得税费用 净利润

XXX公司

2019年

¥

1,000.00

¥

500.00

¥

10.00

¥

100.00

¥

50.00

¥

-

¥

5.00

¥

6பைடு நூலகம்0.00

¥

800.00

¥

10.00

¥

500.00

¥

-10.00

¥

810.00

XXX公司

2020年 45.45%

27.27%

86.96% 50.00% 83.33% -1.25% -2.00%

33 84 18 99 -1.25% 1.47

97.4%

39.0% 150.0%

10.0% 0.0%

-4.29%

财务报表分析-自动生成

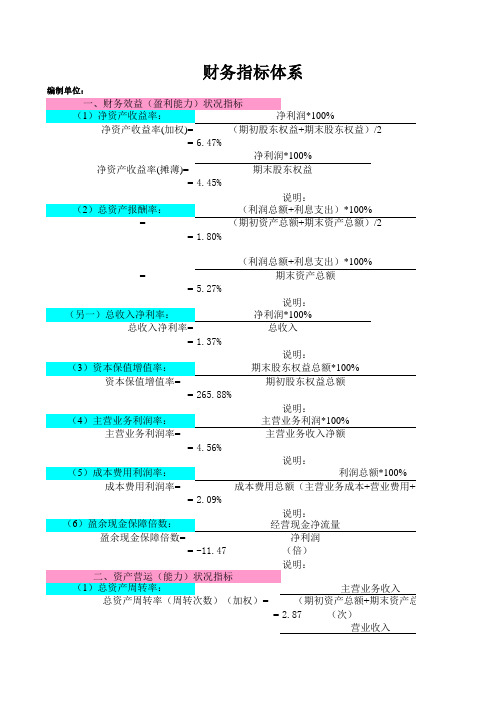

(1)总资产周转率:

主营业务收入

总资产周转率(周转次数)(加权)=

(期初资产总额+期末资产总额)/2

= 2.87 (次)

营业收入

总资产周转率(摊薄)=

期末资产总额

= 2.10 (次)

(2)流动资产周转率:

说明: 主营业务收入

流动资产周转率=

平均流动资产总额

(周转次数)= 3.68

(次)

说明:

计算期天数

固定资产+长期投资

= 296.77%

说明: (7)经营亏损挂帐比率: 经营亏损挂帐*100%(当利润及利润分配为负时成立)

经营亏损挂帐比率=

年末股东权益

= 4.45%

说明:

(8)负债资金支持率:

年经营现金净流量*100%

负债资金支持率=

年末负债总额

= -93.21%

(9)已获利息倍数:

说明: 息税前利润总额

流动比率=

流动负债

= 221.03%

说明:

(4)速动比率:

速动资产(流动资产-存货)*100%

速动比率=

流动负债

= 139.55%

说明;

(5)现金流动负债比率:

年经营现金净流量

现金流动负债比率=

年末流动负债

= -93.21%

说明:

(6)长期资产适合比率:

(股东权益+长期负债)*100%

长期资产适合比率=

当年主营业务收入净额

说明:

额*100% 营业费用+管理费用+财务费用)

业务收入 期末资产总额)/2

业收入

资产总额

分配为负时成立)

财务指标体系

编制单位:

财务报表(自动生成模板)

行次 68 69 70 71 72 73 74 75 80 81 82 83 86 90 100 101 102 103 106 108 110 111 114

单位:元 年初数

会企01表 期末数

0.00

0.00

-

-

-

-

-

-

---源自----

-

115 116 117 118 119 120 121 122 135

-

-

-

0.00 -

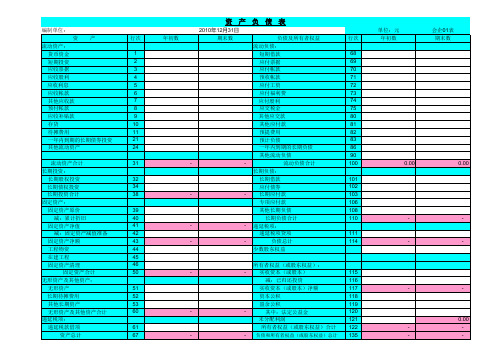

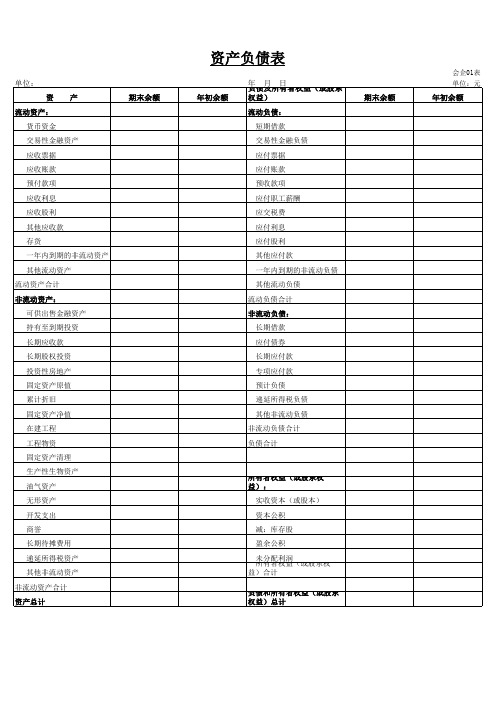

资 产 负 债 表

编制单位: 资 产 行次 1 2 3 4 5 6 7 8 9 10 11 21 24 31 32 34 38 39 40 41 42 43 44 45 46 50 51 52 53 60 61 67 年初数 流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 其他应收款 预付帐款 应收补贴款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产: 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项 资产总计 2010年12月31日 期末数 负债及所有者权益 流动负债: 短期借款 应付票据 应付帐款 预收帐款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税项贷项 负债总计 少数股东权益 所有者权益(或股东权益): 实收资本(或股本) 减:已归还投资 实收资本(或股本)净额 资本公积 盈余公积 其中:法定公益金 未分配利润 所有者权益(或股东权益)合计

财务报表分析表模板

①XXXXX;X ② XXXXX;X ③ XXXXX;X ④ XXXXX;X ⑤ ①XXXXX;X ② XXXXX;X ③ XXXXX;X ④ XXXXX。X 详见报表 XXXXXXXXXXXX。XX

5、费用趋势图

6、制造费用明 细 7、财务费用明 细 8、营业费用明 细 9、管理费用明 细

①XXXXXX。X② XXXXXX。X③ XXXXXX。X ①XXXXXX。X ②XXXXXX。X XXXXXX。X ①XXXXXX。X② XXXXXX。X ①XXXXXX。X ②XXXXXX。X③ XXXXXX。X④ XXXXX

10、损益说明:

1、 XXXXXXXXXXXX;X2X、 XXXXXXXXXXXX;XX 3、 XXXXXXXXXXXX;X4X、 XXXXXXXXXXXX。XX

明:

XX;⑤ XXXXX。X XX。

XXXXXX。X⑤ XXXXXX。X X; 3、 XXXXXXXXXXXX;X4X、 XXXXXXXXXXXX。XX

财务报表分析

目录

您好 ,现在是 2020年4月6日 10点21分

财务报表:

现金流量表

费用明细 表:

财务 费用

资产负债表 财务分析指标

制造费用 营业费用

损益表 销售成本趋势

管理费用 费用趋势图

报表审核结果

退出系统

正确

系统制作: 秦始皇

财务报表异常说明:

2007年8月

1、资产负债 表:

2、损 益 表: 3、财务分析指 标: 4、 销售成本趋势

财务报表分析模板【范本模板】

一,总体评述(一)总体财务绩效水平根据xxxx公开发布的数据,运用xxxx系统和xxx分析方法对其进行综合分析,我们认为xxxx本期财务状况比去年同期大幅升高。

(二)公司分项绩效水平项目公司评价二,财务报表分析(一)资产负债表1.企业自身资产状况及资产变化说明:公司本期的资产比去年同期增长xx%。

资产的变化中固定资产增长最多,为xx万元.企业将资金的重点向固定资产方向转移。

应该随时注意企业的生产规模,产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式.因此,建议投资者对其变化进行动态跟踪与研究。

流动资产中,存货资产的比重最大,占xx%,信用资产的比重次之,占xx%。

流动资产的增长幅度为xx%.在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强。

信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作.存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作.总之,企业的支付能力和应付市场的变化能力一般。

2.企业自身负债及所有者权益状况及变化说明:从负债与所有者权益占总资产比重看,企业的流动负债比率为xx%,长期负债和所有者权益的比率为xx%。

说明企业资金结构位于正常的水平.企业负债和所有者权益的变化中,流动负债减少xx%,长期负债减少xx%,股东权益增长xx%.流动负债的下降幅度为xx%,营业环节的流动负债的变化引起流动负债的下降,主要是应付帐款的降低引起营业环节的流动负债的降低.本期和上期的长期负债占结构性负债的比率分别为xx%,xx%,该项数据比去年有所降低,说明企业的长期负债结构比例有所降低.盈余公积比重提高,说明企业有强烈的留利增强经营实力的愿望.未分配利润比去年增长了xx%,表明企业当年增加了一定的盈余.未分配利润所占结构性负债的比重比去年也有所提高,说明企业筹资和应付风险的能力比去年有所提高。

会计账簿自动生成财务报表分析EXCEL

意義

測驗流動資產之比率是否恰當

營運資金越多,代表資金越充裕,償債能力佳

指出資產總額的相對變現性,以及資源的分佈情形

衡量企業短期償債能力,正常標準為200%,本比率越高越佳

衡量企業短期債務能力及經營效能,正常標準為100%~200%之間

測驗企業是否有足夠的獲利能力來償付債息,本比率越高越佳

測驗企業收款的成效,週轉率越高越佳

測驗企業收款的成效

測驗存貨是否過多及產銷效能是否過多,本比率越高越佳

存貨可維持之平均日數可顯示存貨是否適當,天數越低越佳

測驗企業營運管理之效率,營業週期越短越佳

測驗企業的交易能力及流動資產是否過多

測驗企業的交易能力及流動資產是否過多

測驗企業資產運用效能及資產投資之適度性,週轉次數越高越佳顯示每一塊錢銷貨所產生之利潤

測驗自有資本之獲利能力,本比率越高越佳

測驗總資產之獲利能力,本比率越高越佳

顯示企業運用所有資源所獲得之盈餘

測驗固定資產是否過多

測度股票投資人投資風險之大小,無一定標準測度股票投資人之投資報酬率,本比率越高越佳。

自动生成财务分析报告(3篇)

第1篇一、概述本报告旨在对XX公司(以下简称“公司”)在XX年度的财务状况、经营成果和现金流量进行分析,以评估公司的财务健康程度和未来发展趋势。

报告内容涵盖公司财务报表分析、盈利能力分析、偿债能力分析、运营能力分析以及现金流量分析等方面。

二、财务报表分析1. 资产负债表分析(1)资产结构分析XX年度,公司总资产为XX亿元,较上年同期增长XX%。

其中,流动资产占比较高,为XX%,非流动资产占XX%。

流动资产中,货币资金占比最高,达到XX%,应收账款占比XX%,存货占比XX%。

非流动资产中,固定资产占比最高,达到XX%,无形资产占比XX%。

(2)负债结构分析XX年度,公司总负债为XX亿元,较上年同期增长XX%。

其中,流动负债占比较高,为XX%,非流动负债占XX%。

流动负债中,短期借款占比最高,达到XX%,应付账款占比XX%,预收账款占比XX%。

非流动负债中,长期借款占比最高,达到XX%,长期应付款占比XX%。

(3)所有者权益分析XX年度,公司所有者权益为XX亿元,较上年同期增长XX%。

其中,实收资本占比最高,达到XX%,资本公积占比XX%,盈余公积占比XX%,未分配利润占比XX%。

2. 利润表分析(1)营业收入分析XX年度,公司营业收入为XX亿元,较上年同期增长XX%。

其中,主营业务收入为XX亿元,其他业务收入为XX亿元。

(2)营业成本分析XX年度,公司营业成本为XX亿元,较上年同期增长XX%。

其中,主营业务成本为XX亿元,其他业务成本为XX亿元。

(3)期间费用分析XX年度,公司期间费用为XX亿元,较上年同期增长XX%。

其中,销售费用为XX亿元,管理费用为XX亿元,财务费用为XX亿元。

(4)利润总额分析XX年度,公司利润总额为XX亿元,较上年同期增长XX%。

其中,营业利润为XX亿元,营业外收支净额为XX亿元。

(5)净利润分析XX年度,公司净利润为XX亿元,较上年同期增长XX%。

其中,归属于母公司净利润为XX亿元,少数股东损益为XX亿元。

财务报表分析模板(自动生成版)

3、财务分析指标:

6、制造费用明细

正确

系统制作:秦始皇

XXXXXXX。

①XXXXXXX。

②XXXXXXX。

7、财务费用明

细

8、营业费用明

细

9、管理费用明

细

10、损益说明:

①XXXXXX;②XXXXXX;③XXXXXX;④XXXXXX;⑤

XXXXXXXXXXXXXX。

①XXXXXX;②XXXXXX;③XXXXXX;④XXXXXX。

1、XXXXXXXXXXXXXX;

2、XXXXXXXXXXXXXX;

3、XXXXXXXXXXXXXX;

4、XXXXXXXXXXXXXX。

①XXXXXXX。

②XXXXXXX。

③XXXXXXX。

①XXXXXXX。

②XXXXXXX。

③XXXXXXX。

④XXXXX

①XXXXXXX。

②XXXXXXX。

财务报表:费用明细

表:

1、资产负债

表:

2、损 益

表:

4、销售成本趋势

图:

5、费用趋势图

财务报表分析财务报表异常说明:

20xx/xx/xx

您好,现在是2022年2月22日 21点16分

详见报表

报表审核结果退出系统费用趋势图

营业费用财务费用管理费用

制造费用销售成本趋势

财务分析指标现金流量表损益表

资产负债表目录。

会计财务报告分析模板(3篇)

一、封面【公司名称】会计财务报告分析报告报告期:____年__月__日至____年__月__日编制人:____________________审核人:____________________报告日期:____年__月__日二、目录1. 概述2. 财务报表分析1. 资产负债表分析2. 利润表分析3. 现金流量表分析3. 财务比率分析1. 流动比率分析2. 速动比率分析3. 资产负债率分析4. 利润率分析5. 回报率分析4. 财务状况综合评价5. 风险预警与建议6. 附件(一)公司基本情况介绍简要介绍公司的发展历程、主营业务、组织架构、所处行业及市场地位等。

(二)报告目的本次报告旨在通过对公司财务报表的分析,全面了解公司的财务状况、经营成果和现金流量,为管理层决策提供参考依据。

四、财务报表分析(一)资产负债表分析1. 资产结构分析- 流动资产占比分析- 非流动资产占比分析- 各类资产的具体构成分析2. 负债结构分析- 流动负债占比分析- 非流动负债占比分析- 各类负债的具体构成分析3. 股东权益分析- 股东权益占比分析- 各项股东权益的具体构成分析(二)利润表分析1. 收入分析- 各类收入占比分析- 收入增长趋势分析2. 成本费用分析- 成本费用构成分析- 成本费用控制效果分析3. 利润分析- 利润总额分析- 净利润分析- 利润增长趋势分析(三)现金流量表分析1. 经营活动现金流量分析- 经营活动现金流量净额分析- 经营活动现金流量构成分析2. 投资活动现金流量分析- 投资活动现金流量净额分析- 投资活动现金流量构成分析3. 筹资活动现金流量分析- 筹资活动现金流量净额分析- 筹资活动现金流量构成分析五、财务比率分析(一)流动比率分析分析公司短期偿债能力,判断公司短期偿债风险。

(二)速动比率分析分析公司短期偿债能力,判断公司短期偿债风险。

(三)资产负债率分析分析公司长期偿债能力,判断公司财务风险。

(四)利润率分析分析公司盈利能力,判断公司盈利水平。

财务报告详细分析模板(3篇)

第1篇一、封面1. 报告名称:[公司名称]财务报告详细分析2. 报告日期:[报告编制日期]3. 编制单位:[编制单位名称]4. 编制人:[编制人姓名]二、目录1. 概述2. 财务状况分析1. 资产负债表分析2. 利润表分析3. 现金流量表分析3. 行业及竞争对手分析4. 财务指标分析5. 财务风险分析6. 财务预测与建议7. 附录三、概述1. 报告背景:简要介绍报告编制的背景、目的和意义。

2. 报告范围:明确报告所涵盖的时间范围、财务数据来源等。

3. 报告方法:说明报告所采用的分析方法和工具。

四、财务状况分析1. 资产负债表分析(1)资产结构分析- 流动资产分析:货币资金、应收账款、存货等。

- 非流动资产分析:固定资产、无形资产、长期投资等。

(2)负债结构分析- 流动负债分析:短期借款、应付账款、预收账款等。

- 非流动负债分析:长期借款、应付债券、递延收益等。

(3)所有者权益分析- 投入资本分析:实收资本、资本公积等。

- 留存收益分析:盈余公积、未分配利润等。

2. 利润表分析(1)收入分析- 主营业务收入分析:产品销售收入、服务收入等。

- 其他业务收入分析:投资收益、营业外收入等。

(2)成本费用分析- 主营业务成本分析:直接材料、直接人工、制造费用等。

- 期间费用分析:销售费用、管理费用、财务费用等。

(3)利润分析- 利润总额分析:主营业务利润、营业外收支净额等。

- 净利润分析:利润总额减去所得税费用。

3. 现金流量表分析(1)经营活动现金流量分析- 销售商品、提供劳务收到的现金。

- 收到的税费返还。

- 收到的其他与经营活动有关的现金。

(2)投资活动现金流量分析- 购建固定资产、无形资产和其他长期资产支付的现金。

- 投资支付的现金。

- 收到的处置无形资产、固定资产和其他长期资产收回的现金净额。

(3)筹资活动现金流量分析- 吸收投资收到的现金。

- 借入现金。

- 偿还债务支付的现金。

- 分配股利、利润或偿付利息支付的现金。

财务报告分析的模板(3篇)

第1篇一、封面报告名称:XXXX公司财务报告分析报告报告日期:XXXX年XX月XX日报告编制人:XXX报告审核人:XXX二、目录一、引言二、公司概况三、财务报表分析1. 资产负债表分析2. 利润表分析3. 现金流量表分析四、关键指标分析1. 盈利能力分析2. 运营能力分析3. 偿债能力分析4. 营运能力分析五、财务风险分析六、结论与建议七、附录三、引言本报告旨在通过对XXXX公司财务报告的深入分析,全面了解公司的财务状况、经营成果和现金流量,为投资者、管理层和相关部门提供决策依据。

四、公司概况XXXX公司成立于XXXX年,主要从事XX行业。

公司注册资本为XXXX万元,经营范围为XX。

公司秉承“诚信、创新、共赢”的经营理念,经过多年的发展,已成为行业内的知名企业。

五、财务报表分析1. 资产负债表分析(1)资产结构分析XXXX年,公司总资产为XXXX万元,其中流动资产XXXX万元,非流动资产XXXX万元。

流动资产占比XXXX%,非流动资产占比XXXX%。

流动资产中,货币资金XXXX万元,应收账款XXXX万元,存货XXXX万元;非流动资产中,固定资产XXXX万元,无形资产XXXX万元。

(2)负债结构分析XXXX年,公司总负债为XXXX万元,其中流动负债XXXX万元,非流动负债XXXX万元。

流动负债占比XXXX%,非流动负债占比XXXX%。

流动负债中,短期借款XXXX万元,应付账款XXXX万元;非流动负债中,长期借款XXXX万元。

(3)所有者权益分析XXXX年,公司所有者权益为XXXX万元,占公司总资产的比例为XXXX%。

其中,实收资本XXXX万元,资本公积XXXX万元,盈余公积XXXX万元,未分配利润XXXX万元。

2. 利润表分析(1)营业收入分析XXXX年,公司营业收入为XXXX万元,同比增长XXXX%,其中主营业务收入XXXX万元,其他业务收入XXXX万元。

(2)营业成本分析XXXX年,公司营业成本为XXXX万元,同比增长XXXX%,其中主营业务成本XXXX万元,其他业务成本XXXX万元。

2017年最新三大报表模板(自动生成,适用于银行授信)

流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 一年内到期的非流动资产 其他流动资产

流动资产合计 非流动资产:

可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产原值 累计折旧 固定资产净值 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产总计

期末余额

所有者权益(或股东权 益):

实收资本(或股本)

资本公积

减:库存股

盈余公积

未所分有配者利权润益(或股东权 益)合计负债和所有者权益(或股东 Nhomakorabea权益)总计

会企01表 单位:元

年初余额

期末余额

资产负债表

年初余额

年 负债月及所日有者权益(或股东 权益) 流动负债:

短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负债合计