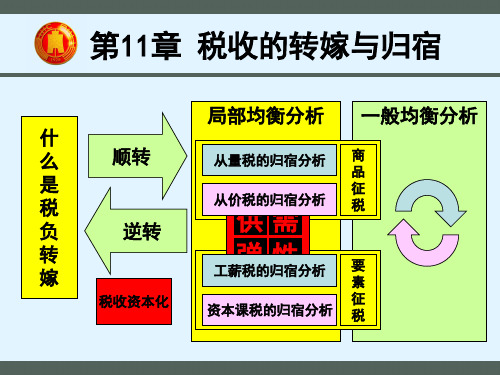

第11章 税收的转嫁与归宿 第02节 税收转嫁与归宿:局部均衡分析

税收转嫁与归宿

20

2021/4/9

从价税与从量税的关系:从量税与单位商品价格无关,而

11

2021/4/9

需求弹性对税收归宿的影响

P

S+T

P1

△P1

P*

△P2

P2

S

T

DI

Q2 Q1 Q

P

S+T

P3 △P1

P*

S

T

△P2

P4

DE DI

Q3 Q1 Q

12

2021/4/9

完全弹性或完全无弹性与税收归宿

如果供给曲线完全无弹性,即弹性值等于零,表明 某种商品的市场供给总是固定不变的。在完全无弹 性的供给曲线情况下,虽然也许是对需求者课税, 但全部税收最终将由供给者承担。

6

2021/4/9

3.消转(diffused shifting):亦称税收转化,即 纳税人对其所纳税款通过改善经营管理或改 进生产技术等方法,自行消化税收负担。

7

2021/4/9

(四)税收转嫁条件

1、物价自由浮动是税负转嫁的基本前提条件。 转嫁筹划涉及到课税商品价格的构成问题,

税收转嫁存在于经济交易之中,通过价格变动实 现。

10

2021/4/9

(一)税收归宿与供求弹性的关系

弹性与税收归宿有着密切关系。

在其他条件不变的情况下,需求曲线的弹性 越大,需求者支付的税收比例越小,供给者 支付的税收比例越大;

供给曲线的弹性越大,转嫁给需求者的税收 比例越大。

在完全无弹性供给曲线的极端情况下,全部 税负都由供给者承担;

相反,在完全弹性供给曲线的情况下,全部 税负都转嫁给需求者。

Q

S2 S1

税收的转嫁和归宿2

2014-10-23

18

税负资本化与一般后转的关系: 共同点:在于都是买主支付的税款通过压低购入价格转由卖主 负担; 不同点: 首先在于转嫁的对象不同,一般后转的对象是消费品,而 税负资本化的对象是耐用资本品,主要指土地; 其次也在于转嫁方式不同,一般后转是商品交易时发生的 一次性税款一次性转嫁,而税负资本化是商品交易后发生的 预期历次累计税款一次性转嫁。

国际经济组织对各国税收水平的衡量,主要使用国内生 产总值税收负担率。

2014-10-23

6

中国宏观税负指标分为大中小三种统计口径来衡量: 小口径的宏观税负:即税收收入占GDP的比重。2012年,中 国税收收入100600.9亿,按照2012年GDP最终核实数519322 亿元计算,小口径宏观税负为19.37%。 中口径的宏观税负:指一般预算收入,即通常所说的财政收 入占GDP的比重。2012年,中国财政收入为117210亿元, 占GDP的比重为22.57%。 大口径的宏观税负:指全部政府收入占GDP的比重。除一般 预算收入外,还包括政府性基金收入(包括土地出让收入、 社会保险基金缴费收入、纳入财政专户管理的预算外资金收 入、国有资本经营预算收入等。 根据统计数据计算,2011年,后四项收入为46313.13亿元 ,加上财政收入,全部政府收入合计约为150053.13亿元, 大口径宏观税负约为31.82%。

(3)个人所得税税负率 指一定时期内,个人所缴纳的所得税与个人所得总额的比率

公式为: 个税税负率=个人实缴的所得税额/个人所得总额×100% 该指标反映了个人在所得上承受税收负担的状况,体现国家 运用税收手段参与个人所得分配的程度。

2014-10-23

11

2009年福布斯杂志评中国税负世界第二

第11章 税收的转嫁与归宿

• (二)全部经济中的资本课税的归宿分析

–资本课税以资本所有者提供资本所获得的报酬 (即利息)为课税对象。 –封闭经济 –资本可以自由流动的经济

37

• 封闭经济的情形

–在封闭经济中,由于资本不能在国家之间自由 流动,因此以下的假设是合理的:资本的需求 曲线向下倾斜,资本的供给曲线向上倾斜。 –在这种情况下,资本供给者承担一部分税负, 具体承担多少,取决于资本的供求弹性。

11

• 税收资本化的计算公式

–假设某一资本品在各年末能够产生长期收益 流 R1 , R2 ,, Rn ,那么其现值的计算公式为:

n Rn Ri R1 R2 PV 2 n 1 r1 (1 r2 ) (1 rn ) (1 ri )i i 1 ri 为各年的利率,即贴现率。

46

• 等价关系(续)

t –如果同时征收KM 和 tM ,且税率相同,则相当 t LM 于对消费制造品的课税 (第二行)。 t –如果同时征收 t KF 和KM ,且税率相同,则相当 于征收 tK (第一列)。 –如果同时征收 tLF 和t LM ,且税率相同,则相当 于征收 t L (第二列)。

41

• 假定(续)

– 资本和劳动可以在不同部门之间自由流动,造 成这一流动的原因在于部门间收益率的差异。 – 生产要素的总供给量不变。 – 所有消费者的行为偏好相同。 – 税种之间可以相互替代。 – 市场处于完全竞争状态。

42

• 各种税收:表13-1

M – 其中 代表食品, 代表制造品;K 代表资本, F L 代表劳动。

7

• 税收的法定归宿与经济归宿

–税收的法定归宿说明谁在法律上负责纳税。 –税收的经济归宿说明到底谁真正负担了税收, 它所要反映的是由征税引起的私人真实收入的 变化。 –区分税收的法定归宿与经济归宿,有助于理解 纳税人法律责任和税收真实负担之间的差异。

第11章 税收的转嫁与归宿 第02节 税收转嫁与归宿:局部均衡分析

《公共经济(财政)学:原理与模型》第11章 税收的转嫁与归宿第11.2节 税收转嫁与归宿:局部均衡分析局部均衡分析,是假定其他市场一切条件不变的情况下,研究税收对于某一特定市场供需变化的影响。

11.2.1 供求弹性对税收转嫁与归宿的影响(1)供给弹性对税收转嫁与归宿的影响供给弹性,是指商品或生产要素的供给量对于市场价格升降所作出的反映程度。

供给弹性的强弱,可以分为四种情形:供给完全无弹性,供给弹性较小,供给弹性较大,供给完全有弹性。

现分别用四个图反映当政府征税时供给弹性变化的四种情形。

其中P 代表价格,S 代表供给,D 代表需求。

供给弹性由弱到强,在图形上表现为S 曲线的斜率变化。

斜率越大,表示供给越缺乏弹性,越容易向后转嫁;斜率越小,越容易向前转嫁。

图11.1 供给完全无弹性(0弹性)时的税收转嫁:全部BackwardD PO0P'DE'1PS0QQ'E图11.1表示供给完全无弹性,供给曲线S 与横轴垂直。

D 与S 相交于正,形成均衡价格0P 和均衡数量0Q ,无论需求曲线向下变化多少,其均衡数量一直为0Q 。

因为政府征税之后,价格会发生变化,但生产量不变。

这说明在供给根本没弹性的时候,税收会全部向后转移或不能转嫁,而由生产要素的提供者或生产者承担。

图11.2 供给完全有弹性时的税收转嫁:全部Forward图11.2表示供给完全有弹性。

供给曲线S 是一条与横轴平行的线,表示供给完全有弹性。

税前税后的价格差额等于E 和E 垂直距离,即等于政府征税的数额T 。

这说明,在供给完全有弹性的情况下,税收会全部通过涨价形式向前转嫁给购买者。

'1PD'1Q PO0P'DES0QQ'E'1Q DPO0P'S E'1P S0QQ'E图11.3 供给弹性较小时的税收转嫁:大部Backward图11.3表示供给弹性较小。

税前价格为0P ,税后价格为1P ',税前产量为0Q ,税后产量下降到1Q ',但总体来说,是010010//OQ Q Q OP P P '>',这表明生产量的减少幅度小于价格相对下降的幅度。

《公共经济(财政)学:原理与模型》第11章税收的转嫁与归宿第03节税收转嫁与归宿:一般均衡分析

《公共经济(财政)学:原理与模型》第11章税收的转嫁与归宿第11.3节税收转嫁与归宿:一般均衡分析所谓一般均衡分析,是在各种商品和生产要素的供给、需求、价格相互影响的假定下,分析所有商品和生产要素的供给和需求同时达到均衡时的价格决定。

11.3.1 税收转嫁与归宿的一般均衡模型对税收的转嫁与归宿问题作一般均衡分析,是因为现实生活中,各种商品和生产要素的供给、需求、价格等因素都是相互作用、相互影响的,若对税收转嫁与归宿的考察仅仅局限于课税商品或生产要素的特定市场上,所得出的结论还不完全。

具体说来,局部均衡分析的不足之处主要表现在两个方面:(1)局部均衡分析未能顾及政府征税对非征税商品市场的影响这里主要是指商品课税归宿的局部均衡分析。

图11.17 对食品课税的局部均衡分析未能包括服装业受到的影响如图11.7所示,假定整个经济体系中只生产两类商品:食品和服装。

在图(a)中,D为食品的需求曲线,S为税前食品的供给曲线。

D 和S在税前的均衡点为E,其均衡价格和均衡数量分别为P和Q。

假定政府只对食品征税,而不对服装征税。

征税之后,食品的供给曲线从S向左上方移动至S',与D在E'相交。

这时,生产者实际得到的净价格从P下跌至P,消费者支付的价格从P上升至D P,食品产量从QS减少至Q'。

P和S P之间的差额为政府的税收。

这是在局部均衡分析D中所得出的结论。

然而,在现代市场经济条件下,生产要素通常是可以自由流动的,在食品业的利润率因政府征税而相对下降的情况下,食品业的生产要素会向服装业流动。

再假定食品业流出的生产要素全部被服装业所吸收,图(b)中服装的供给曲线就会从S向右下方移动至S',与需求曲线D在E'点相交。

于是,服装的价格从原来的P下降至P',产量从原来的Q增加至Q'。

由此可见,在分析对食品课税的转嫁和归宿时,既要考察食品市场,也要考察服装市场。

对食品的课税不仅造成了食品价格上升,而且随着食品业生产要素流入服装业,也造成了服装价格的下跌以及服装业收益率的下降。

税收的转嫁与归宿(2)

4.对垄断性商品的课税()转嫁,竞争性商 品的课税()转嫁。

5.从价课税的税负()转嫁,从量课税的税 负()转嫁。

编辑ppt

11

税负归宿(Tax Incidence ):是税负 转嫁过程的终点,也就是税收负担的实 际承受者。

编辑ppt

4

税负转嫁的类型

前转:也称顺转,是指纳税人在进行交 易时,按课税商品的流转方向,用提高 价格的办法,把所纳税款向前转嫁给商 品的购买者或消费者;

税负转嫁的 基本形式

编辑ppt

5

税负转嫁的类型

消转:又成为转化,它是指纳税人用降 低课税品成本的办法使税负从新增利润 中得到补偿。

具体来说,就是通过改善经营管理、提 高劳动生产率。

严格来说,消转并不 是严格的税收转嫁。

编辑ppt

7

税收归宿的局部均衡分析

回忆 什么是局部均衡分析? 什么是一般均衡分析?

编辑ppt

8

税收归宿的局部均衡分析

以从量税为例 对消费者征税和对生产者征税是否一样?

也是税负转嫁 的基本形式

后转:也称逆转,是指纳税人用压低价格的办 法,把税款向后转嫁给货物或劳务的供应者

混转,也称散转;

辗转:多次发生的转嫁行为

税收资本化:是指应税物品在交易时,买主将 物品可预见的未来应纳税款,在一定的贴现率 折算为现值,从所购物品价格中做一次性扣除。

编辑ppt

6

税负转嫁的类型

主要内容

税收转嫁的含义与类型 税收归宿的局部均衡分析

编辑ppt

1

税收的转嫁与归宿

“闻税涨价”后的税负转嫁能力收转嫁的前提是什么? 2.计划经济时期是否存在税收转嫁?

第11章-税收的转嫁与归宿

41

生产要素收入课税归宿旳一般均衡分析*

政府对某一生产部门旳某一种生产要素收 入旳课税,其影响亦会涉及整个经济。

不但该生产部门旳资本全部者要承担税负, 其他生产部门旳资本全部者也要承担税负。

供给缺乏弹性,0<E<1。所征税会更多地向后 转嫁或不能转嫁,而落在生产要素旳提供者或生 产者自己身上。*

16

供给完全无弹性*

价格

P’ P’

S E

E’

税收完全向后转嫁 或不能转嫁,而由 生产要素提供者或 D 生产者承担。

0

Q

数量

17

供给完全有弹性*

价 格

E’

P’

S’

ES

P

D

0

Q’

Q 数量

税收完全经过 涨价形式向前 转嫁给购置者。

假如需求弹性不不小于供给弹性,则 向前转嫁旳部分较大,即税收会更多 地落在购置者旳身上。

21

商品课税归宿旳局部均衡分析* 从量计征下旳商品课税归宿* 从价计征下旳商品课税归宿* 有关商品课税归宿旳基本结论*

22

从量计征下旳商品课税归宿

1.对消费者征从量消费税旳税收归宿

价格

P1 P* P2

假如每瓶酒售价提到11元,1元旳税款则由购置者承担。 销售商虽是纳税人,但不是负税人。税收承担发生了 完全转嫁,税法上要求旳纳税人并不是税收旳归宿人。

假如每瓶售价是10.33元,1元旳税款由购置者和销售 者共同承担。销售商是纳税人,但购置者与销售商均 是负税人。税收承担发生了部分转嫁,税法上要求旳 纳税人仅是税收旳部分归宿人。

第十一章 税收的转嫁与归宿

工资率

S′ E′ WD t W WS F D 0 L′ L 劳动时数 E S

劳动力的供给弹性大于需求弹性时工资收入课税的税收归宿

工资率

S

D

t

WD W WS

F E D′ E′

0

L′ L

劳动时数

劳动力的供给弹性小于需求弹性时工资收入课税的税收归宿

2.利润(利息)收入课税的归宿。 (1)如果资本的供给弹性大于资本的 需求弹性,那么,资本所有者在税收的 转嫁中将处于较有利的地位,生产者则 处于较不利的地位;政府所征税收将大 部分向前转嫁给生产者,而落在生产者 的身上。如果资本的供给弹性小于资本 的需求弹性,那么,资本所有者在税收 的转嫁中将处于较不利地位,生产者则 处于较有利地位。政府所征税收将大部 分不能转嫁,而落在资本所有者的身上。

第二节 税收归宿:局部均衡分析

一、什么是局部均衡分析 所谓局部均衡分析是在其他条件不变的假定 下,分析一种商品或一种生产要素的供给和 需求达到均衡时的价格决定。

二、供求弹性与税收的转嫁和归宿 1.税收转嫁与需求弹性。可以分作四种 情形来考察。 第一种情形:需求完全无弹性,即 Ed=0需求完全无弹性,说明当某种商 品或生产要素因政府征税而提高价格时, 购买者对价格的提高没有任何反应,其 购买量不会因价格的提高而减少。在这 种情形下,所征税收会全部向前转嫁, 而落在商品或生产要素的购买者身上。

价格

D

S+T E′ P′ T P E S

O

Q

数量

第二种情形:需求完全有弹性,即Ed=∞。 需求完全有弹性,说明当某种商品或生产要 素因政府征税而价格提高时,购买者对价格 的提高反应极其强烈,其购买量会因价格的 任何提高而减少至0。在这种情况下,所征 税收会全部向后转嫁或不能转嫁,而落在生 产要素的提供者或生产者自己身上。

公共经济学(第三版)课件:税收的转嫁与归宿

公共经济学(第三版)

11.1 转嫁与归宿:含义和形式

11.1.2 转嫁与归宿的含义

税收的转嫁

指纳税人在缴纳税款之后,通过种种途径而将 税收负担转移给他人的过程。也就是说,最初缴纳 税款的法定纳税人,不一定是该项税收的最后负担 者。

公共经济学(第三版)

11.1 转嫁与归宿:含义和形式

11.1.2 转嫁与归宿的含义

C

N•

I

•

E

P

•

OK

H (a)公司部门

D 资本投入量

公共经济学(第三版)

11.3 税收归宿:一般均衡分析

11.3.2 局部均衡分析的局限性

资本收 F 益率

I

P

G

O

ML

资本投入量

(a)合伙部门

公共经济学(第三版)

11.3 税收归宿:一般均衡分析

11.3.2 局部均衡分析的局限性

结论

在分析对公司部门资本收入课税的转嫁和归宿时, 注意力不仅要放在公司部门,也要放在合伙部门, 局部均衡分析没有考虑因征税而引起的资本流动的 影响,由此而得出的有关税收负担将落在公司部门 资本所有者身上的结论显然是不完全的。

11.2.4 生产要素收入课税归宿的局部均衡分析

图11—16资本的供给弹性小于需求弹性时利润(利息)收入课税的税收归宿

公共经济学(第三版)

11.2 税收归宿:局部均衡分析

11.2.4 生产要素收入课税归宿的局部均衡分析

(3)地租收入课税的归宿。

图11—17地租收入课税的归宿

公共经济学(第三版)

11.2 税收归宿:局部均衡分析

图11—14劳动力的供给弹性小于需求弹性时工资收入课税的税收归 宿

公共经济学(第三版)

11 税收归宿分析(1)

消费者支付的价 格Pg>P0

垄断者得到的价 格Pn<P0

(5)利润税

P 经济利润

P0

c

a

MCx

ATCx

ATC0 d

b

Dx

MRx

对于利润最大化的 企业来说,对经济 利润课征的税收不 能转嫁,只能由企 业的所有者承担。 为什么? 既然利润税不会扭 曲经济决策,为什 么没有得到广泛应 用呢?

Q

X0

垄断者均衡

(6)税收归宿和资本化

• 如果政府向资本品的收益征税,那么在这项资本 品出售时,买主会将以后应纳的税款折成现值, 从所购资本品价值中预先扣除,从而使资本品的 价格下降,税收实际上由资本所有者负担。此后, 名义上虽由买主按期付税,实际上税款是由卖主 负担的。 • 税收资本化是将累次应纳税款作一次性转嫁。

11.2 税收的转嫁与归宿: 局部均衡分析

(1)对商品课征的单位税 (2)从价税 (3)要素税 (4)无竞争的商品课税 (5)利润税 (6)税收归宿和资本化

局部均衡分析

• 只研究征税的市场,而不研究税收对其他市场的 影响。当课税商品的市场与整个经济相比很小时, 这种分析最为恰当。 • 进行分析的工具是完全竞争的供求模型。

价格

Pd

P0 Ps

税收T元

E’

E

S

P=a+bQ

D D’ 0

P=m-nQ

P=(1-t)m-(1-t)nQ

Q’

Q0

数量

从价税的归宿

税收由消费者和生产者共同负担,负担的比例 因D’线斜率的变化而变化。

(3)要素税

① 工薪税的归宿分析

•

•

工薪税以雇员的工资收入为课税对象,旨在为 社会保险计划筹资。

《公共经济学》:第11章——税收的转嫁与归宿

5

公共经济学——税收的转嫁与归宿

1 税收归宿概述

税收负担(税负)

考核税收负担的经济指标有两类, 一类是反映国家税收总负担的指标; 另一类是反映企业税收负担水平的指标。

反映企业税收负担水平的指标: ⑴企业税负总负担率=纳税总额÷同期销售收入×100% 企业流转税负担率=各流转税合计÷同期销售收入×100% ⑶企业所得税负担率=实纳所得税额÷同期利润总额×100% ⑷企业净产值税收负担率=纳税总额÷净产值(或增加值)×100%

24

公共经济学——税收的转嫁与归宿

需求完全无弹性下的税收归宿

Back

25

公共经济学——税收的转嫁与归宿

需求完全有弹性下的税收归宿

Back

26

公共经济学——税收的转嫁与归宿

需求富有弹性下的税收归宿

Back

27

公共经济学——税收的转嫁与归宿

需求缺乏弹性下的税收归宿

Back

28

公共经济学——税收的转嫁与归宿

供给完全无弹性下的税收归宿

Back

29

公共经济学——税收的转嫁与归宿

供给完全有弹性下的税收归宿

Back

30

公共经济学——税收的转嫁与归宿

供给富有弹性下的税收归宿

Back

31

公共经济学——税收的转嫁与归宿

供给缺乏弹性下的税收归宿

Back

32

公共经济学——税收的转嫁与归宿

对消费者征收从量消费税的税收归宿

5 税收与私人投资

税收对私人投资的替代效应

税收对私人投资的收入效应

政府课税会减少纳税人的投资收 益率下降,降低投资对纳税人的 吸引力,从而引起纳税人以消费 等方式替代投资。也就是说,政 府课税会造成私人投资的下降。

公共经济学课件:第11章 税收的转嫁与归宿

Q

Q0

Q

图13-3 供给完全无弹性时 ▪ 图13-4 供给有完全弹性时

的税收转嫁

的税收转嫁

19

▪ 从价税的归宿分析

• 从价税是指以商品价格为税基,按一定的比例征 税。

• 对从价税归宿的分析:如图13-5所示

▪ 税收由消费者和厂商共同负担,负担的比例因D线斜率 的变化而变化。

20

P

Pd

F

S

P0

E

Ps

课于需求方的从

O

▪

Q

Q0

Q

图13-2 课于供给方的

量税的归宿

从量税的归宿

15

▪ 无关性定理

• 税收对价格和产出的效应,与对供给方征税还是 对需求方征税无关。

▪ 结论

• 在课征从量税时,税收最终由谁负担,和名义上 由谁纳税无关。

• 税收转嫁和归宿的具体情况实际上是由税后的均 衡价格决定的。

16

供求弹性对税收转嫁与归宿的影响

• 税收的法定归宿说明谁在法律上负责纳税。 • 税收的经济归宿说明到底谁真正负担了税收,它

所要反映的是由征税引起的私人真实收入的变化。 • 区分税收的法定归宿与经济归宿,有助于理解纳

税人法律责任和税收真实负担之间的差异。

6

13.1.2 税收转嫁的形式

▪ 基本形式

• 前转 • 后转

▪ 其他形式

• 消转(diffusedshifting)。即纳税人对其所纳税款没 有进行转嫁,而是通过改善经营管理,改进生产技术 等方法,补偿其纳税损失,使支付税款之后的利润水 平不比纳税前低,税负在发展和收入增长中自行消失。

E′ D

D′

O

Q

Q0

Q

图13-5 从价税的归宿

第十一章税收的转嫁与归宿

决定商品课税转嫁与归宿的关键因素-课税

商品的供求弹性

•

①课税商品属生活必需品、不易替 代产品、用途狭窄产品或耐用品,需 求弹性较小,税收更多地向前转嫁, 落在购买者身上. ②课税商品属奢侈品、易替代产品、 用途广泛产品或非耐用品,需求弹性 较大,税收更多地向后转嫁或不能转 嫁,落在生产要素提供者或生产者身 上.

Q0

• 表示供给完全无弹性,供给曲线S与横 轴垂直。D与S相交形成均衡价格P和 均衡数量Q,无论需求曲线向下变化多 少,其均衡数量一直为Q。因为政府征 税之后,价格会发生变化,但生产量 不变。这说明在供给根本没弹性的时 候,税收会全部向后转移或不能转嫁, 而由生产要素的提供者或生产者承担。

②供给完全有弹性Es→∞,所征税收全部向 前转嫁,落在生产要素的购买者身上

税收资本化

• 某一工业资本家甲向另一资本家乙购买一 幢房屋,该房房价值50万元,使用期限预 计为10年,根据国家税法规定每年应纳房 产税1万元。甲在购买之际将该房屋今后10 年应纳的房产税10万元从房屋购价中作一 次扣除,实际支付买价40万元。对甲来说, 房房价值50万元,而实际支付40万元,其 中的10万元是甲购买乙的房屋从而“购买” 了乙的纳税义务,由乙付给甲以后代乙缴 纳的税款。实际上,甲在第一年只须缴纳1 万元的房产税,其余的9万元就成为甲的创 业资本。这就是税收资本化。

税负转嫁的形式

• 1、前转——主要转嫁途径,是指 卖方通过提高所售产品、服务或要 素的价格,将一部分或全部税负转 移给买方的活动。 • 2、后转——即买方通过降低购买 价格的方式将税收负担转移给卖方 的活动。

• 3、消转:指纳税人通过工艺改进,提高劳 动生产率,自我消化税款。 • 4.税收资本化

– 如果政府向资本品的收益征税,那么在这项资 本品出售时,买主会将以后应纳的税款折成现 值,从所购资本品价值中预先扣除,从而使资 本品的价格下降,税收实际上将由资本所有者 负担。此后,名义上虽由买主按期付税,实际 上税款是由卖主负担的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

《公共经济(财政)学:原理与模型》第11章 税收的转嫁与归宿第11.2节 税收转嫁与归宿:局部均衡分析局部均衡分析,是假定其他市场一切条件不变的情况下,研究税收对于某一特定市场供需变化的影响。

11.2.1 供求弹性对税收转嫁与归宿的影响(1)供给弹性对税收转嫁与归宿的影响供给弹性,是指商品或生产要素的供给量对于市场价格升降所作出的反映程度。

供给弹性的强弱,可以分为四种情形:供给完全无弹性,供给弹性较小,供给弹性较大,供给完全有弹性。

现分别用四个图反映当政府征税时供给弹性变化的四种情形。

其中P 代表价格,S 代表供给,D 代表需求。

供给弹性由弱到强,在图形上表现为S 曲线的斜率变化。

斜率越大,表示供给越缺乏弹性,越容易向后转嫁;斜率越小,越容易向前转嫁。

图11.1 供给完全无弹性(0弹性)时的税收转嫁:全部BackwardD PO0P'DE'1PS0QQ'E图11.1表示供给完全无弹性,供给曲线S 与横轴垂直。

D 与S 相交于正,形成均衡价格0P 和均衡数量0Q ,无论需求曲线向下变化多少,其均衡数量一直为0Q 。

因为政府征税之后,价格会发生变化,但生产量不变。

这说明在供给根本没弹性的时候,税收会全部向后转移或不能转嫁,而由生产要素的提供者或生产者承担。

图11.2 供给完全有弹性时的税收转嫁:全部Forward图11.2表示供给完全有弹性。

供给曲线S 是一条与横轴平行的线,表示供给完全有弹性。

税前税后的价格差额等于E 和E 垂直距离,即等于政府征税的数额T 。

这说明,在供给完全有弹性的情况下,税收会全部通过涨价形式向前转嫁给购买者。

'1PD'1Q PO0P'DES0QQ'E'1Q DPO0P'S E'1P S0QQ'E图11.3 供给弹性较小时的税收转嫁:大部Backward图11.3表示供给弹性较小。

税前价格为0P ,税后价格为1P ',税前产量为0Q ,税后产量下降到1Q ',但总体来说,是010010//OQ Q Q OP P P '>',这表明生产量的减少幅度小于价格相对下降的幅度。

所以税收不易向前转嫁,而向后转嫁的可能性较大。

图11.4 供给弹性较大时的税收转嫁:大部Forward图11.4表示供给弹性较大。

政府征税后,因价格不能相应提高而造成相对价格下降,征税前后的价格差额为10P P ',产量变化额为10Q Q ',但O Q Q Q O P P P010010//'>'。

这说明,在供给弹性较大的情况下,生产量减少的幅度大于价格相对下降的幅度,所以税收易于向前转嫁。

(2)需求弹性对税收转嫁与归宿的影响所谓需求弹性,是指商品或生产要素的需求量对于市场价格升降所作出的反应程度。

需求弹性的强弱,也可分为四种情形:需求完全无弹性,需求弹性较小,需求弹性较大,需求完全有弹性。

现分别用四个图来反映当政府征税时需求弹性变化的四种情形。

仍以P 代表价格,S 代表供给,D 代表需求。

需求弹性不同,对政府征税的反应也不一。

D'1Q PO0P'DE'1PS0QQ'E总体来说,斜率越大,表示需求越缺乏弹性,越容易向前转嫁;斜率越小,表示需求越富有弹性,越容易向后转嫁。

图11.5 需求完全无弹性(0弹性)时的税收转嫁:全部Forward图11.5表示需求完全无弹性。

需求曲线D 与横轴垂直,政府征税后,商品或生产要素价格提高的数额与所征税额T 一样。

税前税后价格发生变化,但购买量不受影响。

由此说明,在需求根本没弹性的情况下,税收完全可以向前转嫁,即转嫁给购买者。

DPO0P'S '1P S0QQ图11.6 需求完全有弹性时的税收转嫁:全部Backward图11.6表示需求完全有弹性。

需求曲线D是一条与横轴平行的线。

政府征税后,供给曲线向上移动,与D在E'相交,均衡价格仍为0P,但均衡数量却减少至Q'。

这表明,纳税人不能通过提高价格的方式向前转嫁,而只能向后转嫁。

图11.7 需求弹性较小时的税收转嫁:大部Forward;小部Backward图11.7表示需求弹性较小。

需求曲线较为陡峭,斜率大。

政府征税后,价格上升。

税前税后价格差为PP',销售量差为QQ',但OPPPOQQQ//'<',由此说明,当DPOP'SE'1PSQ Q'E'QPOP'SESQ Q'E D'Q需求弹性在0与1的范围内变化时,销售量的减少幅度小于价格提高的幅度,所以税收会向前转嫁,即向购买者转嫁。

图11.8 需求弹性较大时的税收转嫁:大部Backward;小部Forward图11.8表示需求弹性较大。

需求曲线较为平坦,斜率小。

当政府征税时,价格上升到P '。

税前税后的价格差为P P '0,销售量差为Q Q '0,但O P P P O Q Q Q 0000//'<'。

由此说明,销售量减少幅度大于价格提高的幅度,税收向前转嫁困难,只能更多地向后转嫁。

供求弹性的力量对比最终决定了税收转嫁情况:如果供给弹性大于需求弹性,则向前转嫁的成分多一些,反之,向后转嫁的成分大一些。

其实,供求双方的税收负担率与供求曲线的斜率之间有密切的关系。

如图11.9所示,纵、横轴分别表示价格和产量,征税前,需求曲线与供给曲线在*E点相交。

若对供给者征税,供给曲线会向左上方移动;若对需求者征税,需求曲线会向左下方移动。

DPO0P'SE'1P S0QQ'E'Q图11.9 供求双方税收负担率与供求曲线斜率之间的关系图中:需求者的税收负担是)(*-PPd;供给者的税收负担是)(SPP-*;需求者税收负担与供给者税收负担之比为)/()(SdPPPP--**分子、分母均除以征税前后产量的变化数额)(eQQ-*,则有:eSedQQPPQQPP----****/这正是需求曲线斜率与供给曲线斜率之比。

由此可见:需求方的税收负担与供给方的税收负担之比恰好等于需求曲线斜率与供给曲线斜率之比。

11.2.2 商品课税归宿的局部均衡分析(1)从量税情况下商品课税的归宿假设政府从量计征的税以购买者为纳税人,如图11.10所示。

在没有征税时,均衡产量为Q,均衡价格为P。

*QDTS+POsPTD-*E*PSeQ QdP图11.10 从量税情况下商品课税的归宿由于对购买者征收了额度为t的税款,税后需求曲线D'与供给曲线S在新的均衡点E'相交,这时购买者面对的价格为DP,生产者面临的价格水平从P下降至SP,均衡产量由Q 减少至Q'。

而t成为购买者支付的价格D P和生产者实际得到的价格S P之间的差额。

从量税效应就是把消费者所支付的价格从P提高到D P,使生产者得到的价格从P下降到S P,并使产量下降到Q',使政府得到了FEPPSD'的税收收入。

这部分税收是由生产者和购买者共同负担的,由于课税商品的供给弹性和需求弹性大体一致,所以生产者和购买者各负担一半左右。

(2)从价税情况下商品课税的归宿在从价税的情况下,商品的价格成为税额大小的一个决定因素,价格越高,缴纳的税款越多。

'DPOSP'EEPS'QQDPDQF图11.11 从价税情况下商品课税的归宿如图11.11所示,在政府征税后需求曲线由D 变成D '。

D P 和S P 间的差额就是缴纳的税t 。

政府所得到的税收收入为F E P P S D '。

这部分税收由生产者和购买者共同负担,负担的比例会因D '线斜率的变化而有所变化。

上述分析表明:政府对商品的课税,不论以谁为法定纳税人,也不论采取何种形式,税负由谁来负担仍然由供求弹性来决定。

11.2.3 要素收入课税归宿的局部均衡分析 (1)工资收入课税的归宿以劳动者的工资收入为课税对象的所得税,其税负的转嫁和归宿情形取决于劳动力这一生产要素的供给弹性和需求弹性的力量对比。

如果劳动力的供给弹性大于需求弹性,那么,劳动者处于有利的地位,生产者则处于不利的地位,政府所征税收将大部分向前转嫁落在生产者身上;如果劳动力的供给弹性小于需求弹性,那么,生产者处于有利的地位,劳动者处于不利的地位,政府所征税收将大部分不能转嫁,而落在劳动者的身上。

图11.12 劳动力的供给弹性大于需求弹性时工资税的归宿图11.12揭示了劳动力供给弹性大于需求弹性时工资收入课税的归宿情况。

在图中,劳动力的供给曲线S 较为平坦,表示其弹性较大。

劳动力的需求曲线D 较为陡峭,表示其弹性较小。

政府征税之前,S 和D 在E 点相交,由此决定了税前工资率为W ,劳动时数为L 。

政府对工资收入征税后,劳动者因净工资率的下降而反应强烈,其劳动时数减少的幅度大于净工资率相对下降的幅度。

劳动力的供给曲线由S 向左侧旋转至S ',与劳动力需求曲线D 在E '点相交,由此决定税后生产者支付的工资率由W 增加至D W ,劳动者实际得到的净工资率由W 减少至S W ,劳动时数因此由L 减少至L '。

D W 和S W 之间的差额即为政府的税收)(E F t t '=,但S D WW WW >。

这说明,在劳动力供给弹性大于需求弹性的情况下,工资收入的课税将绝大部分向前转嫁给生产者负担。

图11.13 劳动力的供给弹性小于需求弹性时工资税的归宿(注:该图示,不准确!)图11.13揭示了劳动力供给弹性小于需求弹性时工资收入课税的归宿情况。

在图中,劳动力的供给曲线S 较为陡峭,表示其弹性较小。

劳动力的需求曲线D 则较为平坦,表示其弹性较大。

政府征税之前,交点为D 和S 的相交点,由此决定的税前工资率为W ,劳动时数为L 。

政府对工资收入征税后,劳动者对净工资率的下降反应较弱,其劳动时数减少的幅度小于净工资率相对下降的幅度。

但生产者对劳动者通过减少劳动时数而施加的增加工资的压力反应强烈,劳动力需求曲线D 向内旋转至D ',与供给曲线S 相交于新的均衡点E ',由此决定税后生产者支付的工资率由W 增加至D W ,劳动者实际得到的净工资率由W 减少至S W ,劳动时数因之由L 减少至L '。

D W 与S W 之间的差额即为政府的税收)(E F t t '=,但S D WW WW <。

这说明,在劳动力供给弹性小于需求弹性的情况下,工资收入的课税将大部分不能转嫁,而由劳动者自己负担。

(2)利润(利息)收入课税的归宿以资本所有者的利润(利息)收人为课税对象的所得税,其税负的转嫁与归宿情形取决于资本这一生产要素的供给弹性和需求弹性的力量对比。