SPSS实验8-二项Logistic回归分析

SPSS操作方法:逻辑回归

SPSS操作方法之五SPSS操作方法:逻辑回归例证8.3: 在一次关于公共交通的社会调查中,一个调查项目是“乘公交车上下班,还是骑自行车上下班”因变量Y=1表示乘车,Y=0表示骑车。

自变量X1表示年龄;X2表示表示月收入;X3表示性别,取1时为男性,取0时为女性。

调查对象为工薪族群体。

数据见下表:试建立Y与自变量之间的Logistic回归。

逻辑回归SPSS操作方法的具体步骤:1.选择Analyze→Regreessin→Binary Logistic,打开对话框如图1所示:图1 主对话框Logistic回归。

2.选择因变量Y进入Dependent框内,将自变量选择进入Convariates框。

也可以将不同的自变量组放在不同的块(block)中,可以分析不同的自变量组对因变量的贡献。

3.在Mothed框内选择自变量的筛选策略:Enter表示强行进入法;(本例选择)Forword和Bacword都表示逐步筛选策略;Forword 为自变量逐步进入,Bacword是自变量逐步剔出。

Conditional ;LR; Wald分别表示不同的检验统计量,如Forword Wald表示自变量进入方程的依据是Wald统计量。

4.在Selection中选择一个变量作为条件变量,只有满足条件的变量数据才能参与回归分析。

5.单击Categorical打开Categorical对话框如图2所示:对定性变量的自变量选择参照类。

常用的方法是Indicator,即以某个特定的类为参照类,Last表示以最大值对应的类为参照类(系统默认),First表示以最小值对应的类为参照类。

选择后点击Continue按钮返回主对话框。

(本例不作选择性)图2 Categorical对话框6.单击Option按钮,打开Option对话框如图3所示图3:Option对话框(1)从Statistics and Plots框中选择输出图和分析结果。

Classification Plots:表示绘制因变量实际值与预测分类值的关系图(本例选择)。

SPSS的Logistics回归

SPSS的Logistics回归实验⽬的学会使⽤SPSS的简单操作,Logistic回归。

实验要求使⽤SPSS。

实验内容实验步骤 (1)⼆项分类Logistic回归SPSS分析,使⽤Hosmer和Lemeshow于1989年研究低出⽣体重婴⼉的影响因素作为演⽰例⼦。

结果变量为“是否娩出低出⽣体重⼉”,考虑影响因素有8个,详见Logistics_step.sav⽂件。

本例题主要演⽰“⾃变量的筛选与逐步回归”。

操作如下:点击【分析】→【回归】→【⼆元Logistics回归】,在打开的对话框中,把待结果变量LOW选⼊【因变量】中,将变量LWT,AGE,SMOKE,PTL,HT,UI,FTV,RACE选⼊【协变量】中。

点击【分类】,把RACE选⼊【分类协变量】→【第⼀个】→【变化量】→【继续】,【块】⾥的【⽅法(M)】选【向前:LP】,【选项】→【Exp(B)的置信区间】→【继续】,单击【运⾏】。

主要分析结果如下:分类变量编码频率参数编码(1)(2)种族⽩⼈96.000.000⿊⼈26 1.000.000其他种族67.000 1.000 上表输出race在产⽣哑变量时的编码情况,以⽩⼈为参照⽔平。

未包括在⽅程中的变量得分⾃由度显著性步骤 0变量产妇体重 4.6161.032产妇年龄 2.4071.121产妇在妊娠期间是否吸烟 4.9241.026本次妊娠前早产次数7.2671.007是否患有⾼⾎压 4.3881.036应激性 4.2051.040随访次数.9341.334种族 5.0052.082种族(1) 1.7271.189种族(2) 1.7971.180总体统计29.1409.001 输出的是拟合包含常数项和任⼀⾃变量的Logistics回归模型检验统计量、⾃由度及P值。

其中race产⽣两个哑变量,因此其总⾃由度为2。

由上表可以发现,本次妊娠前早产次数(ptl)的score统计量最⼤,P=0.007,⼩于SPSS默认选⼊变量的标准(0.05)因此下⼀步将它⾸先选⼊模型。

SPSS—二元Logistic回归结果分析.docx

SPSS—二元Logistic回归结果分析2011-12-02 16:48身心疲惫,睡意连连,头不断往下掉,拿出耳机,听下歌曲,缓解我这严重的睡意吧!今天来分析二元Logistic回归的结果分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别用值“1“和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究生“ 频率分别代表了处在某个教育水平的个数,总和应该为489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为-1.026,标准误差为:0.103那么wald =( B/S.E)²=(-1.026/0.103)² = 99.2248, 跟表中的“100.029几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B和Exp(B) 是对数关系,将B进行对数抓换后,可以得到:Exp(B) = e^-1.026 = 0.358, 其中自由度为1, sig为0.000,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, 而其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了一个平方)下面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“1”则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 = 0.2638036809816x¯ = 16951 / 489 = 34.664621676892所以:∑(Xi-x¯)² = 30074.9979y¯(1-y¯)=0.2638036809816 *(1-0.2638036809816 )=0.19421129888216则:y¯(1-y¯)* ∑(Xi-x¯)² =0.19421129888216 * 30074.9979 = 5 840.9044060372则:[∑Xi(yi - y¯)]^2 = 43570.8所以:=43570.8 / 5 840.9044060372 = 7.4595982010876 = 7.46 (四舍五入)计算过程采用的是在 EXCEL 里面计算出来的,截图如下所示:从“不在方程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~!!!!1:从“块1” 中可以看出:采用的是:向前步进的方法,在“模型系数的综合检验”表中可以看出:所有的SIG 几乎都为“0”而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,根据设定的显著性值和自由度,可以算出卡方临界值,公式为:=CHIINV(显著性值,自由度) ,放入excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR方和 Nagelkerke R方拟合效果都不太理想,最终理想模型也才:0.305 和 0.446,最大似然平方的对数值都比较大,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)再根据公式:即可算出:Cox&SnellR 方的值!提示:将Hosmer 和 Lemeshow 检验和“随机性表” 结合一起来分析1:从Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:11.919,而临界值为:CHINV(0.05,8) = 15.507卡方统计量< 临界值,从SIG 角度来看: 0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

二分类Logistic回归的详细SPSS操作.pdf

二分类Logistic回归的详细SPSS操作.pdf二分类指的是因变量的数据只有两个值,代表事物的两种类别,典型的二分类变量如性别、是否患病等。

因变量为二分变量原则上是无法做回归的,在回归方程中的因变量实质上是概率,而不是变量本身。

在理解二分类变量以后,我们看看如何做二分类变量的logistic 回归。

打开数据以后,菜单栏上依次点击:analyse--regression--binary logistic,打开二分回归对话框将因变量和自变量放入格子的列表里,如图所示,上面的是因变量,下面的是自变量,我们看到这里有三个自变量设置回归方法,这里选择最简单的方法:enter,它指的是将所有的变量一次纳入到方程。

其他方法都是逐步进入的方法,在前面的文章中有介绍,这里就不再熬述。

点击ok,开始处理数据并检验回归方程,等待一会就会弹出数据结果窗口看到的第一个结果是对case的描述,第一个列表告诉你有多少数据参与的计算,有多少数据是缺省值;第二个列表告诉你因变量的编码方式,得分为1代表患病,得分为0代表没有患病这个列表告诉你在没有任何自变量进入以前,预测所有的case 都是患病的正确率,正确率为%52.6下面这个列表告诉你在没有任何自变量进入以前,常数项的预测情况。

B是没有引入自变量时常数项的估计值,SE它的标准误,Wald 是对总体回归系数是否为0进行统计学检验的卡方。

下面这个表格结果,通过sig值可以知道如果将模型外的各个变量纳入模型,则整个模型的拟合优度改变是否有统计学意义。

sig 值小于0.05说明有统计学意义这个表格是对模型的全局检验,为似然比检验,供给出三个结果:同样sig值<0.05表明有统计学意义。

下面的结果展示了-2log似然值和两个伪决定系数。

两个伪决定系数反应的是自变量解释了因变量的变异占因变量的总变异的比例。

他们俩的值不同因为使用的方法不同。

分类表,这里展示了使用该回归方程对case进行分类,其准确度为%71.8。

SPSS实验8-二项Logistic回归分析

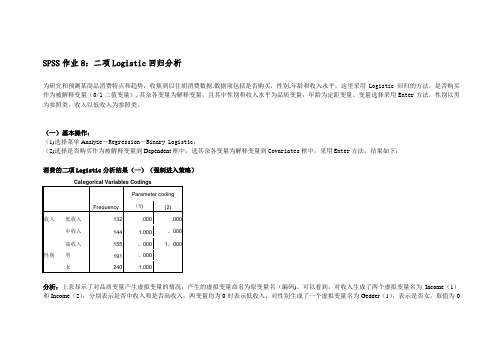

SPSS作业8:二项Logistic回归分析为研究和预测某商品消费特点和趋势,收集到以往胡消费数据.数据项包括是否购买,性别,年龄和收入水平。

这里采用Logistic回归的方法,是否购买作为被解释变量(0/1二值变量),其余各变量为解释变量,且其中性别和收入水平为品质变量,年龄为定距变量。

变量选择采用Enter方法,性别以男为参照类,收入以低收入为参照类。

(一)基本操作:(1)选择菜单Analyz e-Regression-Binary Logistic;(2)选择是否购买作为被解释变量到Dependent框中,选其余各变量为解释变量到Covariates框中,采用Enter方法,结果如下:消费的二项Logistic分析结果(一)(强制进入策略)Categorical Variables CodingsFrequency Parameter coding (1) (2)收入低收入132 .000 .000中收入144 1.000 。

000高收入155 。

000 1。

000性别男191 。

000女240 1.000分析:上表显示了对品质变量产生虚拟变量的情况,产生的虚拟变量命名为原变量名(编码)。

可以看到,对收入生成了两个虚拟变量名为Income(1)和Income(2),分别表示是否中收入和是否高收入,两变量均为0时表示低收入;对性别生成了一个虚拟变量名为Gedder(1),表示是否女,取值为0时表示为男。

消费的二项Logistic 分析结果(二)(强制进入策略)Block 0: Beginning BlockClassification Table a,bObserved Predicted是否购买 Percentage Correct不购买购买Step 0是否购买不购买 269 0 100。

购买162。

0 Overall Percentage62。

4a 。

Constant is included in the model 。

如何用SPSS做logistic回归分析解读

如何⽤SPSS做logistic回归分析解读如何⽤spss17.0进⾏⼆元和多元logistic回归分析⼀、⼆元logistic回归分析⼆元logistic回归分析的前提为因变量是可以转化为0、1的⼆分变量,如:死亡或者⽣存,男性或者⼥性,有或⽆,Yes或No,是或否的情况。

下⾯以医学中不同类型脑梗塞与年龄和性别之间的相互关系来进⾏⼆元logistic回归分析。

(⼀)数据准备和SPSS选项设置第⼀步,原始数据的转化:如图1-1所⽰,其中脑梗塞可以分为ICAS、ECAS和NCAS三种,但现在我们仅考虑性别和年龄与ICAS的关系,因此将分组数据ICAS、ECAS和NCAS转化为1、0分类,是ICAS赋值为1,否赋值为0。

年龄为数值变量,可直接输⼊到spss中,⽽性别需要转化为(1、0)分类变量输⼊到spss当中,假设男性为1,⼥性为0,但在后续分析中系统会将1,0置换(下⾯还会介绍),因此为⽅便期间我们这⾥先将男⼥赋值置换,即男性为“0”,⼥性为“1”。

图1-1第⼆步:打开“⼆值Logistic 回归分析”对话框:沿着主菜单的“分析(Analyze)→回归(Regression)→⼆元logistic (Binary Logistic)”的路径(图1-2)打开⼆值Logistic 回归分析选项框(图1-3)。

如图1-3左侧对话框中有许多变量,但在单因素⽅差分析中与ICAS 显著相关的为性别、年龄、有⽆⾼⾎压,有⽆糖尿病等(P<0.05),因此我们这⾥选择以性别和年龄为例进⾏分析。

在图1-3中,因为我们要分析性别和年龄与ICAS的相关程度,因此将ICAS选⼊因变量(Dependent)中,⽽将性别和年龄选⼊协变量(Covariates)框中,在协变量下⽅的“⽅法(Method)”⼀栏中,共有七个选项。

采⽤第⼀种⽅法,即系统默认的强迫回归⽅法(进⼊“Enter”)。

接下来我们将对分类(Categorical),保存(Save),选项(Options)按照如图1-4、1-5、1-6中所⽰进⾏设置。

利用SPSS进行Logistic回归分析

6

研究生地理数学方法(实习)

Part 2 统计分析软件 SPSS

图 8-1-9 样品处理摘要

2. Dependent Variable Encoding(因变量编码)。这是很重要的信息,告诉我们对不同城 市化水平地区的分类编码结果(图 8-1-10)。我们开始根据全国各地区的平均结果 45.41 分 为两类:大于等于 45.41 的地区用 Yes 表示,否则用 No 表示。现在,图 8-1-10 显示,Yes 用 0 表示,No 用 1 表示。也就是说,在这次 SPSS 分析过程中,0 代表城市化水平高于平均 值的状态,1 代表城市化水平低于平均值的状态。记住这个分类。

§8.1 二值 logistic 回归

8.1.1 数据准备和选项设置

我们研究 2005 年影响中国各地区城市化水平的经济地理因素。城市化水平用城镇人口 比重表征,影响因素包括人均 GDP、第二产业产值比重、第三产业产值比重以及地理位置。 地理位置为名义变量,中国各地区被分别划分到三大地带:东部地带、中部地带和西部地带。 我们用各地区的地带分类代表地理位置。

Classification Tablea,b

Predicted

Observed

Step 0 城市化

Yes

No

Overall Percentage

a. Constant is included in the model.

b. The cut value is .500

城市化

Yes 0

No 11

0

20

3

研究生地理数学方法(实习)

Part 2 统计分析软件 SPSS

图 8-1-5 Logistic 回归分析的初步设置 接下来进行如下 4 项设置: ⒈ 设置 Categorical(分类)选项:定义分类变量(图 8-1-6)。 将中部调入 Categorical Covariates(分类协变量)列表框,其余选项取默认值即可。完 成后,点击 Continue 继续。

spss logistic回归分析

Log

P 1− P

= 1.358 −1.832x1

−

2.140x3

应用Logistic回归分析时的注意事项

1. Logistic回归是乘法模型,这一点,在结果解释时需 要慎重。

对于自变量(X1,X2),OR12=EXP(β1+β2)=OR1×OR2

例:某研究调查胃癌发病的危险因素,得到“有不良饮食习 惯”相对于“无不良饮食习惯”的OR=2.6, “喜吃卤食和盐渍 食物”相对于“不吃卤食和盐渍食物”的OR=2.4。那么根据 Logistic回归,“有不良饮食习惯且喜吃卤食和盐渍食物”相 对于“无不良饮食习惯且不吃卤食和盐渍食物”的 OR=2.6×2.4=6.24,得出此结论时需要考虑:从专业知识上 是否合理?

另法:将X1、X3指定为分类变量。

另法:将X1、X3指定为分类变量。

注:变量编码发生 了变化:0→ 0.5, 1→ -0.5

与前述结果相比,X1与X3的回归系数符号发生了变化,结果解释有 所不同:病情不严重组相对于严重组,OR=4.928(病情不严重的 患者,其治愈的概率是病情严重的患者的4.928倍);新疗法组相对 于旧疗法组, OR=9.707, (接受新疗法的患者,其治愈的概率是 接受旧疗法的患者的9.707倍)。 注:对于二分类变量,可以当作连续变量处理,也可以指定为 分类变量,但要注意结果解释。

2. 通常情况下,自变量为二分类变量时,可以当作连续变 量进入模型(常用0、1或者1、2赋值),也可以通过 “categorical”来指定哑变量。但是,对多分类变量应该 通过“categorical”来指定哑变量,而不宜直接作为连续 变量处理。

多元线性回归分析与Logistic回归分析都是实际工作中 常用的方法,用于影响因素分析时,多元线性回归的因 变量是连续变量,而Logistic回归的因变量是分类变 量;两种方法的自变量可为连续变量或分类变量,当为 分类变量时,均需相应的哑变量(二分类变量例外)。

利用SPSS进行logistic回归分析(二元、多项)

线性回归是很重要的一种回归方法,但是线性回归只适用于因变量为连续型变量的情况,那如果因变量为分类变量呢?比方说我们想预测某个病人会不会痊愈,顾客会不会购买产品,等等,这时候我们就要用到logistic回归分析了。

Logistic回归主要分为三类,一种是因变量为二分类得logistic回归,这种回归叫做二项logistic回归,一种是因变量为无序多分类得logistic回归,比如倾向于选择哪种产品,这种回归叫做多项logistic回归。

还有一种是因变量为有序多分类的logistic回归,比如病重的程度是高,中,低呀等等,这种回归也叫累积logistic回归,或者序次logistic回归。

二值logistic回归:选择分析——回归——二元logistic,打开主面板,因变量勾选你的二分类变量,这个没有什么疑问,然后看下边写着一个协变量。

有没有很奇怪什么叫做协变量?在二元logistic回归里边可以认为协变量类似于自变量,或者就是自变量。

把你的自变量选到协变量的框框里边。

细心的朋友会发现,在指向协变量的那个箭头下边,还有一个小小的按钮,标着a*b,这个按钮的作用是用来选择交互项的。

我们知道,有时候两个变量合在一起会产生新的效应,比如年龄和结婚次数综合在一起,会对健康程度有一个新的影响,这时候,我们就认为两者有交互效应。

那么我们为了模型的准确,就把这个交互效应也选到模型里去。

我们在右边的那个框框里选择变量a,按住ctrl,在选择变量b,那么我们就同时选住这两个变量了,然后点那个a*b的按钮,这样,一个新的名字很长的变量就出现在协变量的框框里了,就是我们的交互作用的变量。

然后在下边有一个方法的下拉菜单。

默认的是进入,就是强迫所有选择的变量都进入到模型里边。

除去进入法以外,还有三种向前法,三种向后法。

一般默认进入就可以了,如果做出来的模型有变量的p值不合格,就用其他方法在做。

再下边的选择变量则是用来选择你的个案的。

SPSS—回归—二元Logistic回归案例分析

SPSS—回归—⼆元Logistic回归案例分析数据分析真不是⼀门省油的灯,搞的⼈晕头转向,⽽且涉及到很多复杂的计算,还是书读少了,⼩学毕业的我,真是死了不少脑细胞,学习⼆元Logistic回归有⼀段时间了,今天跟⼤家分享⼀下学习⼼得,希望多指教!⼆元Logistic,从字⾯上其实就可以理解⼤概是什么意思,Logistic中⽂意思为“逻辑”但是这⾥,并不是逻辑的意思,⽽是通过logit变换来命名的,⼆元⼀般指“两种可能性”就好⽐逻辑中的“是”或者“否”⼀样,Logistic 回归模型的假设检验——常⽤的检验⽅法有似然⽐检验(likelihood ratio test)和 Wald检验)似然⽐检验的具体步骤如下:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL02:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InL13:最后⽐较两个对数似然函数值的差异,若两个模型分别包含l个⾃变量和P个⾃变量,记似然⽐统计量G的计算公式为 G=2(InLP - InLl). 在零假设成⽴的条件下,当样本含量n较⼤时,G统计量近似服从⾃由度为 V = P-l 的 x平⽅分布,如果只是对⼀个回归系数(或⼀个⾃变量)进⾏检验,则 v=1.wald 检验,⽤u检验或者X平⽅检验,推断各参数βj是否为0,其中u= bj / Sbj, X的平⽅=(bj / Sbj), Sbj 为回归系数的标准误这⾥的“⼆元”主要针对“因变量”所以跟“曲线估计”⾥⾯的Logistic曲线模型不⼀样,⼆元logistic回归是指因变量为⼆分类变量是的回归分析,对于这种回归模型,⽬标概率的取值会在(0-1),但是回归⽅程的因变量取值却落在实数集当中,这个是不能够接受的,所以,可以先将⽬标概率做Logit变换,这样它的取值区间变成了整个实数集,再做回归分析就不会有问题了,采⽤这种处理⽅法的回归分析,就是Logistic 回归设因变量为y, 其中“1” 代表事件发⽣, “0”代表事件未发⽣,影响y的 n个⾃变量分别为 x1, x2 ,x3 xn等等记事件发⽣的条件概率为 P那么P= 事件未发⽣的概理为 1-P事件发⽣跟”未发⽣的概率⽐为( p / 1-p ) 事件发⽣⽐,记住Odds将Odds做对数转换,即可得到Logistic回归模型的线性模型:还是以教程“blankloan.sav"数据为例,研究银⾏客户贷款是否违约(拖⽋)的问题,数据如下所⽰:上⾯的数据是⼤约700个申请贷款的客户,我们需要进⾏随机抽样,来进⾏⼆元Logistic回归分析,上图中的“0”表⽰没有拖⽋贷款,“1”表⽰拖⽋贷款,接下来,步骤如下:1:设置随机抽样的随机种⼦,如下图所⽰:选择“设置起点”选择“固定值”即可,本⼈感觉200万的容量已经⾜够了,就采⽤的默认值,点击确定,返回原界⾯、2:进⾏“转换”—计算变量“⽣成⼀个变量(validate),进⼊如下界⾯:在数字表达式中,输⼊公式:rv.bernoulli(0.7),这个表达式的意思为:返回概率为0.7的bernoulli分布随机值如果在0.7的概率下能够成功,那么就为1,失败的话,就为"0"为了保持数据分析的有效性,对于样本中“违约”变量取缺失值的部分,validate变量也取缺失值,所以,需要设置⼀个“选择条件”点击“如果”按钮,进⼊如下界⾯:如果“违约”变量中,确实存在缺失值,那么当使⽤"missing”函数的时候,它的返回值应该为“1”或者为“true",为了剔除”缺失值“所以,结果必须等于“0“ 也就是不存在缺失值的现象点击 ”继续“按钮,返回原界⾯,如下所⽰:将是“是否曾经违约”作为“因变量”拖⼊因变量选框,分别将其他8个变量拖⼊“协变量”选框内,在⽅法中,选择:forward.LR⽅法将⽣成的新变量“validate" 拖⼊"选择变量“框内,并点击”规则“设置相应的规则内容,如下所⽰:设置validate 值为1,此处我们只将取值为1的记录纳⼊模型建⽴过程,其它值(例如:0)将⽤来做结论的验证或者预测分析,当然你可以反推,采⽤0作为取值记录点击继续,返回,再点击“分类”按钮,进⼊如下页⾯在所有的8个⾃变量中,只有“教育⽔平”这个变量能够作为“分类协变量” 因为其它变量都没有做分类,本例中,教育⽔平分为:初中,⾼中,⼤专,本科,研究⽣等等, 参考类别选择:“最后⼀个” 在对⽐中选择“指⽰符” 点击继续按钮,返回再点击—“保存”按钮,进⼊界⾯:在“预测值"中选择”概率,在“影响”中选择“Cook距离” 在“残差”中选择“学⽣化”点击继续,返回,再点击“选项”按钮,进⼊如下界⾯:分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别⽤值“1“和“0”代替,在“分类变量编码”中教育⽔平分为5类,如果选中“为完成⾼中,⾼中,⼤专,⼤学等,其中的任何⼀个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究⽣“ 频率分别代表了处在某个教育⽔平的个数,总和应该为 489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“⽅程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为-1.026,标准误差为:0.103那么wald =( B/S.E)²=(-1.026/0.103)² = 99.2248, 跟表中的“100.029⼏乎接近,是因为我对数据进⾏的向下舍⼊的关系,所以数据会稍微偏⼩,B和Exp(B) 是对数关系,将B进⾏对数抓换后,可以得到:Exp(B) = e^-1.026 = 0.358, 其中⾃由度为1, sig为0.000,⾮常显著1:从“不在⽅程中的变量”可以看出,最初模型,只有“常数项”被纳⼊了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, ⽽其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了⼀个平⽅)下⾯来举例说明这个计算过程:(“年龄”⾃变量的得分为例)从“分类表”中可以看出:有129⼈违约,违约记为“1” 则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 = 0.2638036809816x¯ = 16951 / 489 = 34.664621676892所以:∑(Xi-x¯)² = 30074.9979y¯(1-y¯)=0.2638036809816 *(1-0.2638036809816 )=0.19421129888216则:y¯(1-y¯)* ∑(Xi-x¯)² =0.19421129888216 * 30074.9979 = 5 840.9044060372则:[∑Xi(yi - y¯)]^2 = 43570.8所以:=43570.8 / 5 840.9044060372 = 7.4595982010876 = 7.46 (四舍五⼊)计算过程采⽤的是在 EXCEL ⾥⾯计算出来的,截图如下所⽰:从“不在⽅程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~1:从“块1” 中可以看出:采⽤的是:向前步进的⽅法,在“模型系数的综合检验”表中可以看出:所有的SIG ⼏乎都为“0” ⽽且随着模型的逐渐步进,卡⽅值越来越⼤,说明模型越来越显著,在第4步后,终⽌,根据设定的显著性值和⾃由度,可以算出卡⽅临界值,公式为:=CHIINV(显著性值,⾃由度) ,放⼊excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR⽅和 Nagelkerke R⽅拟合效果都不太理想,最终理想模型也才:0.305 和 0.446,最⼤似然平⽅的对数值都⽐较⼤,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR⽅的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含⾃变量的检验)再根据公式:即可算出:Cox&SnellR⽅的值!提⽰:将Hosmer 和 Lemeshow 检验和“随机性表” 结合⼀起来分析1:从 Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡⽅统计量为:11.919,⽽临界值为:CHINV(0.05,8) =15.507卡⽅统计量< 临界值,从SIG ⾓度来看: 0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

详解利用SPSS进行Logistic_回归分析

第8 章利用SPSS 进行Logistic 回归分析现实中的很多现象可以划分为两种可能,或者归结为两种状态,这两种状态分别用0和1 表示。

如果我们采用多个因素对0-1 表示的某种现象进行因果关系解释,就可能应用到logistic 回归。

Logistic 回归分为二值logistic 回归和多值logistic 回归两类。

首先用实例讲述二值logistic 回归,然后进一步说明多值logistic 回归。

在阅读这部分内容之前,最好先看看有关SPSS 软件操作技术的教科书。

§8.1 二值logistic 回归8.1.1 数据准备和选项设置我们研究2005 年影响中国各地区城市化水平的经济地理因素。

城市化水平用城镇人口比重表征,影响因素包括人均GDP、第二产业产值比重、第三产业产值比重以及地理位置。

地理位置为名义变量,中国各地区被分别划分到三大地带:东部地带、中部地带和西部地带。

我们用各地区的地带分类代表地理位置。

第一步:整理原始数据。

这些数据不妨录入Excel 中。

数据整理内容包括两个方面:一是对各地区按照三大地带的分类结果赋值,用0、1 表示,二是将城镇人口比重转换逻辑值,变量名称为“城市化”。

以各地区2005 年城镇人口比重的平均值45.41%为临界值,凡是城镇人口比重大于等于45.41%的地区,逻辑值用Yes 表示,否则用No 表示(图8-1-1)图8-1-1 原始数据(Excel 中,局部)将数据拷贝或者导入SPSS 的数据窗口(Data View)中(图8-1-2)。

图8-1-2 中国31 个地区的数据(SPSS 中,局部)第二步:打开“聚类分析”对话框。

沿着主菜单的“Analyze→Regression→Binary Logistic K”的路径(图8-1-3)打开二值Logistic 回归分析选项框(图8-1-4)。

图8-1-3 打开二值Logistic 回归分析对话框的路径对数据进行多次拟合试验,结果表明,像二产比重、三产比重等对城市化水平影响不显著。

利用SPSS进行Logistic回归分析

利用SPSS进行Logistic回归分析第8章利用SPSS进行Logistic回归分析现实中的很多现象可以划分为两种可能,或者归结为两种状态,这两种状态分别用0和1表示。

如果我们采用多个因素对0-1表示的某种现象进行因果关系解释,就可能应用到logistic回归。

Logistic回归分为二值logistic回归和多值logistic回归两类。

首先用实例讲述二值logistic回归,然后进一步说明多值logistic回归。

在阅读这部分内容之前,最好先看看有关SPSS软件操作技术的教科书。

§8.1 二值logistic回归8.1.1 数据准备和选项设置我们研究2005年影响中国各地区城市化水平的经济地理因素。

城市化水平用城镇人口比重表征,影响因素包括人均GDP、第二产业产值比重、第三产业产值比重以及地理位置。

地理位置为名义变量,中国各地区被分别划分到三大地带:东部地带、中部地带和西部地带。

我们用各地区的地带分类代表地理位置。

第一步:整理原始数据。

这些数据不妨录入Excel中。

数据整理内容包括两个方面:一是对各地区按照三大地带的分类结果赋值,用0、1表示,二是将城镇人口比重转换逻辑值,变量名称为“城市化”。

以各地区2005年城镇人口比重的平均值45.41%为临界值,凡是城镇人口比重大于等于45.41%的地区,逻辑值用Yes表示,否则用No表示(图8-1-1)。

图8-1-1 原始数据(Excel中,局部)将数据拷贝或者导入SPSS的数据窗口(Data View)中(图8-1-2)。

图8-1-2 中国31个地区的数据(SPSS中,局部)第二步:打开“聚类分析”对话框。

沿着主菜单的“Analyze→Regression→Binary LogisticK”的路径(图8-1-3)打开二值Logistic回归分析选项框(图8-1-4)。

图8-1-3 打开二值Logistic回归分析对话框的路径对数据进行多次拟合试验,结果表明,像二产比重、三产比重等对城市化水平影响不显著。

SPSS学习笔记之——二项Logistic回归分析

SPSS学习笔记之——二项Logistic回归分析一、概述Logistic回归主要用于因变量为分类变量(如疾病的缓解、不缓解,评比中的好、中、差等)的回归分析,自变量可以为分类变量,也可以为连续变量。

他可以从多个自变量中选出对因变量有影响的自变量,并可以给出预测公式用于预测。

因变量为二分类的称为二项logistic回归,因变量为多分类的称为多元logistic回归。

下面学习一下Odds、OR、RR的概念:在病例对照研究中,可以画出下列的四格表:------------------------------------------------------暴露因素病例对照-----------------------------------------------------暴露 a b非暴露 c d-----------------------------------------------Odds:称为比值、比数,是指某事件发生的可能性(概率)与不发生的可能性(概率)之比。

在病例对照研究中病例组的暴露比值为:odds1 = (a/(a+c))/(c(a+c)) = a/c,对照组的暴露比值为:odds2 = (b/(b+d))/(d/(b+d)) = b/dOR:比值比,为:病例组的暴露比值(odds1)/对照组的暴露比值(odds2) = ad/bc换一种角度,暴露组的疾病发生比值:odds1 = (a/(a+b))/(b(a+b)) = a/b非暴露组的疾病发生比值:odds2 = (c/(c+d))/(d/(c+d)) = c/dOR = odds1/odds2 = ad/bc与之前的结果一致。

OR的含义与相对危险度相同,指暴露组的疾病危险性为非暴露组的多少倍。

OR>1说明疾病的危险度因暴露而增加,暴露与疾病之间为“正”关联;OR<1说明疾病的危险度因暴露而减少,暴露与疾病之间为“负”关联。

手把手教你SPSS二分类Logistic回归分析

手把手教你SPSS二分类Logistic回归分析本教程手把手教您用SPSS做Logistic回归分析,目录如下:一、数据格式二、对数据的分析理解三、SPSS做Logistic回归分析操作步骤3.1 线性关系检验假设3.2 多重共线检验假设3.3 离群值、杠杆点和强影响点的识别3.4 Logistic回归分析四、SPSS计算结果的解释五、结果结论的撰写一、数据格式某研究者想了解年龄、性别、BMI和总胆固醇(TC)预测患心脏病(CVD)的能力,招募了100例研究对象,记录了年龄(age)、性别(gender)、BMI,测量血中总胆固醇水平(TC),并评估研究对象目前是否患有心脏病(CVD)。

部分数据如图1。

二、对问题分析使用Logistic模型前,需判断是否满足以下7项假设。

假设1:因变量(结局)是二分类变量。

假设2:有至少1个自变量,自变量可以是连续变量,也可以是分类变量。

假设3:每条观测间相互独立。

分类变量(包括因变量和自变量)的分类必须全面且每一个分类间互斥。

假设4:最小样本量要求为自变量数目的15倍,但一些研究者认为样本量应达到自变量数目的50倍。

假设5:连续的自变量与因变量的logit转换值之间存在线性关系。

假设6:自变量之间无多重共线性。

假设7:没有明显的离群点、杠杆点和强影响点。

假设1-4取决于研究设计和数据类型,本研究数据满足假设1-4。

那么应该如何检验假设5-7,并进行Logistic回归呢?三、SPSS操作3.1 检验假设5:连续的自变量与因变量的logit转换值之间存在线性关系。

连续的自变量与因变量的logit转换值之间是否存在线性关系,可以通过多种方法检验。

这里主要介绍Box-Tidwell方法,即将连续自变量与其自然对数值的交互项纳入回归方程。

本研究中,连续的自变量包括age、BMI、TC。

使用Box-Tidwell 方法时,需要先计算age、BMI、TC的自然对数值,并命名为ln_age、ln_BMI、ln_TC。

SPSS-二元Logistic回归案例分析

二元Logistic回归案例分析二元Logistic,从字面上其实就可以理解大概是什么意思,Logistic中文意思为“逻辑”但是这里,并不是逻辑的意思,而是通过logit变换来命名的,二元一般指“两种可能性”就好比逻辑中的“是”或者“否”一样,Logistic 回归模型的假设检验——常用的检验方法有似然比检验(likelihood ratio test)和 Wald检验)似然比检验的具体步骤如下:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL02:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InL13: 最后比较两个对数似然函数值的差异,若两个模型分别包含l个自变量和P个自变量,记似然比统计量G的计算公式为 G=2(InLP - InLl). 在零假设成立的条件下,当样本含量n较大时,G统计量近似服从自由度为 V = P-l 的 x平方分布,如果只是对一个回归系数(或一个自变量)进行检验,则 v=1.wald 检验,用u检验或者X平方检验,推断各参数βj是否为0,其中u= bj / Sbj, X的平方=(bj / Sbj), Sbj 为回归系数的标准误这里的“二元”主要针对“因变量”所以跟“曲线估计”里面的Logistic曲线模型不一样,二元logistic回归是指因变量为二分类变量是的回归分析,对于这种回归模型,目标概率的取值会在(0-1),但是回归方程的因变量取值却落在实数集当中,这个是不能够接受的,所以,可以先将目标概率做 Logit变换,这样它的取值区间变成了整个实数集,再做回归分析就不会有问题了,采用这种处理方法的回归分析,就是Logistic回归设因变量为y, 其中“1” 代表事件发生,“0”代表事件未发生,影响y的 n个自变量分别为 x1, x2 ,x3 xn 等等记事件发生的条件概率为 P那么P= 事件未发生的概理为 1-P事件发生跟”未发生的概率比为( p / 1-p ) 事件发生比,记住Odds将Odds做对数转换,即可得到Logistic回归模型的线性模型:还是以教程“blankloan.sav"数据为例,研究银行客户贷款是否违约(拖欠)的问题,数据如下所示:上面的数据是大约700个申请贷款的客户,我们需要进行随机抽样,来进行二元Logistic回归分析,上图中的“0”表示没有拖欠贷款,“1”表示拖欠贷款,接下来,步骤如下:1:设置随机抽样的随机种子,如下图所示:选择“设置起点”选择“固定值”即可,本人感觉200万的容量已经足够了,就采用的默认值,点击确定,返回原界面、2:进行“转换”—计算变量“生成一个变量(validate),进入如下界面:在数字表达式中,输入公式:rv.bernoulli(0.7),这个表达式的意思为:返回概率为0.7的bernoulli分布随机值如果在0.7的概率下能够成功,那么就为1,失败的话,就为"0"为了保持数据分析的有效性,对于样本中“违约”变量取缺失值的部分,validate变量也取缺失值,所以,需要设置一个“选择条件”点击“如果”按钮,进入如下界面:如果“违约”变量中,确实存在缺失值,那么当使用"missing”函数的时候,它的返回值应该为“1”或者为“true",为了剔除”缺失值“所以,结果必须等于“0“也就是不存在缺失值的现象点击”继续“按钮,返回原界面,如下所示:将是“是否曾经违约”作为“因变量”拖入因变量选框,分别将其他8个变量拖入“协变量”选框内,在方法中,选择:forward.LR方法将生成的新变量“validate" 拖入"选择变量“框内,并点击”规则“设置相应的规则内容,如下所示:设置validate 值为1,此处我们只将取值为1的记录纳入模型建立过程,其它值(例如:0)将用来做结论的验证或者预测分析,当然你可以反推,采用0作为取值记录点击继续,返回,再点击“分类”按钮,进入如下页面在所有的8个自变量中,只有“教育水平”这个变量能够作为“分类协变量” 因为其它变量都没有做分类,本例中,教育水平分为:初中,高中,大专,本科,研究生等等, 参考类别选择:“最后一个”在对比中选择“指示符”点击继续按钮,返回再点击—“保存”按钮,进入界面:在“预测值"中选择”概率,在“影响”中选择“Cook距离” 在“残差”中选择“学生化”点击继续,返回,再点击“选项”按钮,进入如下界面:点击继续,再点击确定,可以得出分析结果了分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别用值“1“和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究生“ 频率分别代表了处在某个教育水平的个数,总和应该为 489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为-1.026,标准误差为:0.103那么wald =( B/S.E)²=(-1.026/0.103)² = 99.2248, 跟表中的“100.029几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B和Exp(B) 是对数关系,将B进行对数抓换后,可以得到:Exp(B) = e^-1.026 = 0.358, 其中自由度为1, sig为0.000,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, 而其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了一个平方)下面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“1”则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 = 0.2638036809816x¯ = 16951 / 489 = 34.664621676892所以:∑(Xi-x¯)² = 30074.9979y¯(1-y¯)=0.2638036809816 *(1-0.2638036809816 )则:y¯(1-y¯)* ∑(Xi-x则:[∑Xi(yi - y¯)]^2 = 43570.8所以:=43570.8 / 5 840.9044060372 = 7.4595982010876 = 7.46 (四舍五入)计算过程采用的是在 EXCEL 里面计算出来的,截图如下所示:从“不在方程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~!!!!1:从“块1” 中可以看出:采用的是:向前步进的方法,在“模型系数的综合检验”表中可以看出:所有的SIG 几乎都为“0”而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,根据设定的显著性值和自由度,可以算出卡方临界值,公式为:=CHIINV(显著性值,自由度) ,放入excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR方和 Nagelkerke R方拟合效果都不太理想,最终理想模型也才:0.305 和 0.446,最大似然平方的对数值都比较大,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)再根据公式:即可算出:Cox&SnellR方的值!提示:将Hosmer 和 Lemeshow 检验和“随机性表” 结合一起来分析1:从 Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:11.919,而临界值为:CHINV(0.05,8) = 15.507卡方统计量< 临界值,从SIG 角度来看: 0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

SPSS—二元Logistic回归结果分析

SPSS—二元Logistic回归结果分析2011-12-02 16:48身心疲惫,睡意连连,头不断往下掉,拿出耳机,听下歌曲,缓解我这严重的睡意吧!今天来分析二元Logistic回归的结果分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别用值“1“和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究生“ 频率分别代表了处在某个教育水平的个数,总和应该为489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为,标准误差为:那么wald =( B/²=² = , 跟表中的“几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B和Exp(B) 是对数关系,将B进行对数抓换后,可以得到:Exp(B) = e^ = , 其中自由度为1, sig为,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, 而其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了一个平方)下面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“1”则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 =x¯ = 16951 / 489 =所以:∑(Xi-x¯)² =y¯(1-y¯)= *()=则:y¯(1-y¯)* ∑(Xi-x¯)² = * = 5则:[∑Xi(yi - y¯)]^2 =所以:= / 5 = = (四舍五入)计算过程采用的是在 EXCEL 里面计算出来的,截图如下所示:从“不在方程的变量中”可以看出,年龄的“得分”为,刚好跟计算结果吻合!!答案得到验证~!!!!1:从“块1” 中可以看出:采用的是:向前步进的方法,在“模型系数的综合检验”表中可以看出:所有的SIG 几乎都为“0”而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,根据设定的显著性值和自由度,可以算出卡方临界值,公式为:=CHIINV(显著性值,自由度) ,放入excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR方和 Nagelkerke R方拟合效果都不太理想,最终理想模型也才:和,最大似然平方的对数值都比较大,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)再根据公式:即可算出:Cox&SnellR 方的值!提示:将Hosmer 和 Lemeshow 检验和“随机性表” 结合一起来分析1:从Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:,而临界值为:CHINV,8) =卡方统计量< 临界值,从SIG 角度来看: > , 说明模型能够很好的拟合整体,不存在显著的差异。

SPSS—二元Logistic回归结果分析.doc

SPSS-二元Logistic 回归结果分析2011-12-02 16:48身心疲惫,睡意连连,头不断往下掉,拿出耳机,听下歌曲,缓解我这严重的睡意吧!今天来分析二元Logistic 回归的结果分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361 个,这个结果是根据设定的validate = 1 得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否”分别用值“ 1 “和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为1,未选中的为0,如果四个都未被选中,那么就是”研究生“频率分别代表了处在某个教育水平的个数,总和应该为489个a A 未迭定的案例validate J4E 1c.由于目娈量中有駛失值:或分类娈量中的値超岀选定臬例的范圉‘眇以床跖某翌未选建的案例进彳 乩携型中包括常量= e 切割値对•別“1:在“分类表”中可以看出: 预测有360个是“否”(未违约) 有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值, B 为-1.026, 标准误差为:0.103那么 wald =( B/S.E)2=( -1.026/0.103)2 = 99.2248, 跟表中的“ 100.029 几乎 接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B 和Exp(B)是对数关系,将B 进行对数抓换后,可以得到:Exp(B) = e A -1.026 =0.358,其中自由度为1,sig 为0.000,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig 三个值,而其中得分(Score)计算公式如下:Score.二----------- -----------------------J Jt只1—刃壬厲-町(公式(Xi- X")少了一个平方)F面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“ T 则违约总和为129,选定案例总和为489那么:y - = 129/489 = 0.2638036809816x - = 16951 / 489 = 34.664621676892所以:刀(Xi -x - )2 = 30074.9979y " (1-y ")=0.2638036809816 * (1-0.2638036809816 )=0.19421129888216则:y—(1-y — )* 刀(Xi -x - )2 =0.19421129888216 * 30074.9979 = 5 840.9044060372则:[刀Xi(yi - y ") ]A2 = 43570.8所以:O心j刃rScore i二----------------------------------J Jty(l -刃£ E - x)=43570.8 / 5 840.9044060372 = 7.4595982010876 = 7.46 (四舍五入)计算过程采用的是在EXCEL里面计算出来的,截图如下所示:B 破6 虚| =(A486-AVERAGE @$ 1 汕 $ 桁9))辽A1. B |C E E F G2 3136. 0633999 0 -6. 067482 7 5 乩74:&4254=50-7.1227[ 30. 441721973 0 -8. 96933130. 112479G2 125, 766872 4 113.节3|15550 -& 321294 B 177. 8323150 -12, 66262 6 75, 0756688 0-6. 85893 021. 76869589 L22* 085893 61. 7832352660-9. 496932 1186. 7218856 0-5, 539883 40. 44=1721973 0 -8. 969333 5 0・11247862 125.766873 5 0.112^7862 0 -9. 233133 4 0. 441721973125. 030673 3 2. 770565327 0 -S, 70552[ 321. 758695390 -7. 914112 4113, 73115550-6. 331294 7 152. 1615584 0 -12. 39885 3 336.1860983139.01342 21 &0. >9264320—宝803&8 '31.793235266 L26* 503072 932. 08753874 0 T. 650313 3乙7709553270-比7055245106. 8200451 0 -11. 871216951 30074. 99796 0. 263804 43570. 8从“不在方程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~!!!!块仁方法=向前步逬(似然比)撲型系議的织合竝船1:从“块T 中可以看出:采用的是:向前步进 的方法,在“模型系数的综 合检验”表中可以看出: 所有的SIG 几乎都为“ 0” 而且随着模型的逐渐步 进,卡方值越来越大,说明模型越来越显著,在第 4步后,终止,根据设定的显著性值 和 自由度,可以算出 卡方临界值,公式为:=CHIINV (显著性值,自由度),放入excel 就可以得到结果 2:在“模型汇总“中可以看出:Cox&SnellR 方 和Nagelkerke R 方拟合效果都不太理想,最终理想模型也才:0.305和0.446, 最大似然平方的对数值 都比较大,明显是显著的况数4处嶽止=b 因対琴數估计的更改范圉小于.001,所以估计在迭nni »此匚卜H-I-诗丄卄壬斗lnl = y In/? + (1》”(】-£)]似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)盘去三1 -更A再根据公式:即可算出:Cox&SnellR方的值!Hosmer和Lemesho^r检脸的随和I.1涉表提示:将Hosmer和Lemeshow检验和“随机性表”结合一起来分析1:从Hosmer和Lemeshow检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:11.919,而临界值为:CHINV(0.05,8) = 15.507卡方统计量< 临界值,从SIG角度来看:0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

SPSS-二元Logistic回归案例分析

二元Logistic回归案例分析二元Logistic,从字面上其实就可以理解大概是什么意思,Logistic中文意思为“逻辑”但是这里,并不是逻辑的意思,而是通过logit变换来命名的,二元一般指“两种可能性”就好比逻辑中的“是”或者“否”一样,Logistic 回归模型的假设检验——常用的检验方法有似然比检验(likelihood ratio test)和 Wald检验)似然比检验的具体步骤如下:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL02:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InL13: 最后比较两个对数似然函数值的差异,若两个模型分别包含l个自变量和P个自变量,记似然比统计量G的计算公式为 G=2(InLP - InLl). 在零假设成立的条件下,当样本含量n较大时,G统计量近似服从自由度为 V = P-l 的 x平方分布,如果只是对一个回归系数(或一个自变量)进行检验,则 v=1.wald 检验,用u检验或者X平方检验,推断各参数βj是否为0,其中u= bj / Sbj, X的平方=(bj / Sbj), Sbj 为回归系数的标准误这里的“二元”主要针对“因变量”所以跟“曲线估计”里面的Logistic曲线模型不一样,二元logistic回归是指因变量为二分类变量是的回归分析,对于这种回归模型,目标概率的取值会在(0-1),但是回归方程的因变量取值却落在实数集当中,这个是不能够接受的,所以,可以先将目标概率做 Logit变换,这样它的取值区间变成了整个实数集,再做回归分析就不会有问题了,采用这种处理方法的回归分析,就是Logistic回归设因变量为y, 其中“1” 代表事件发生,“0”代表事件未发生,影响y的 n个自变量分别为 x1, x2 ,x3 xn 等等记事件发生的条件概率为 P那么P= 事件未发生的概理为 1-P事件发生跟”未发生的概率比为( p / 1-p ) 事件发生比,记住Odds将Odds做对数转换,即可得到Logistic回归模型的线性模型:还是以教程“blankloan.sav"数据为例,研究银行客户贷款是否违约(拖欠)的问题,数据如下所示:上面的数据是大约700个申请贷款的客户,我们需要进行随机抽样,来进行二元Logistic回归分析,上图中的“0”表示没有拖欠贷款,“1”表示拖欠贷款,接下来,步骤如下:1:设置随机抽样的随机种子,如下图所示:选择“设置起点”选择“固定值”即可,本人感觉200万的容量已经足够了,就采用的默认值,点击确定,返回原界面、2:进行“转换”—计算变量“生成一个变量(validate),进入如下界面:在数字表达式中,输入公式:rv.bernoulli(0.7),这个表达式的意思为:返回概率为0.7的bernoulli分布随机值如果在0.7的概率下能够成功,那么就为1,失败的话,就为"0"为了保持数据分析的有效性,对于样本中“违约”变量取缺失值的部分,validate变量也取缺失值,所以,需要设置一个“选择条件”点击“如果”按钮,进入如下界面:如果“违约”变量中,确实存在缺失值,那么当使用"missing”函数的时候,它的返回值应该为“1”或者为“true",为了剔除”缺失值“所以,结果必须等于“0“也就是不存在缺失值的现象点击”继续“按钮,返回原界面,如下所示:将是“是否曾经违约”作为“因变量”拖入因变量选框,分别将其他8个变量拖入“协变量”选框内,在方法中,选择:forward.LR方法将生成的新变量“validate" 拖入"选择变量“框内,并点击”规则“设置相应的规则内容,如下所示:设置validate 值为1,此处我们只将取值为1的记录纳入模型建立过程,其它值(例如:0)将用来做结论的验证或者预测分析,当然你可以反推,采用0作为取值记录点击继续,返回,再点击“分类”按钮,进入如下页面在所有的8个自变量中,只有“教育水平”这个变量能够作为“分类协变量” 因为其它变量都没有做分类,本例中,教育水平分为:初中,高中,大专,本科,研究生等等, 参考类别选择:“最后一个”在对比中选择“指示符”点击继续按钮,返回再点击—“保存”按钮,进入界面:在“预测值"中选择”概率,在“影响”中选择“Cook距离” 在“残差”中选择“学生化”点击继续,返回,再点击“选项”按钮,进入如下界面:点击继续,再点击确定,可以得出分析结果了分析结果如下:1:在“案例处理汇总”中可以看出:选定的案例489个,未选定的案例361个,这个结果是根据设定的validate = 1得到的,在“因变量编码”中可以看出“违约”的两种结果“是”或者“否” 分别用值“1“和“0”代替,在“分类变量编码”中教育水平分为5类,如果选中“为完成高中,高中,大专,大学等,其中的任何一个,那么就取值为 1,未选中的为0,如果四个都未被选中,那么就是”研究生“ 频率分别代表了处在某个教育水平的个数,总和应该为 489个1:在“分类表”中可以看出:预测有360个是“否”(未违约)有129个是“是”(违约)2:在“方程中的变量”表中可以看出:最初是对“常数项”记性赋值,B为-1.026,标准误差为:0.103那么wald =( B/S.E)²=(-1.026/0.103)² = 99.2248, 跟表中的“100.029几乎接近,是因为我对数据进行的向下舍入的关系,所以数据会稍微偏小,B和Exp(B) 是对数关系,将B进行对数抓换后,可以得到:Exp(B) = e^-1.026 = 0.358, 其中自由度为1, sig为0.000,非常显著1:从“不在方程中的变量”可以看出,最初模型,只有“常数项”被纳入了模型,其它变量都不在最初模型内表中分别给出了,得分,df , Sig三个值, 而其中得分(Score)计算公式如下:(公式中(Xi- X¯) 少了一个平方)下面来举例说明这个计算过程:(“年龄”自变量的得分为例)从“分类表”中可以看出:有129人违约,违约记为“1”则违约总和为 129,选定案例总和为489那么: y¯ = 129/489 = 0.2638036809816x¯ = 16951 / 489 = 34.664621676892所以:∑(Xi-x¯)² = 30074.9979y¯(1-y¯)=0.2638036809816 *(1-0.2638036809816 )则:y¯(1-y¯)* ∑(Xi-x则:[∑Xi(yi - y¯)]^2 = 43570.8所以:=43570.8 / 5 840.9044060372 = 7.4595982010876 = 7.46 (四舍五入)计算过程采用的是在 EXCEL 里面计算出来的,截图如下所示:从“不在方程的变量中”可以看出,年龄的“得分”为7.46,刚好跟计算结果吻合!!答案得到验证~!!!!1:从“块1” 中可以看出:采用的是:向前步进的方法,在“模型系数的综合检验”表中可以看出:所有的SIG 几乎都为“0”而且随着模型的逐渐步进,卡方值越来越大,说明模型越来越显著,在第4步后,终止,根据设定的显著性值和自由度,可以算出卡方临界值,公式为:=CHIINV(显著性值,自由度) ,放入excel就可以得到结果2:在“模型汇总“中可以看出:Cox&SnellR方和 Nagelkerke R方拟合效果都不太理想,最终理想模型也才:0.305 和 0.446,最大似然平方的对数值都比较大,明显是显著的似然数对数计算公式为:计算过程太费时间了,我就不举例说明计算过程了Cox&SnellR方的计算值是根据:1:先拟合不包含待检验因素的Logistic模型,求对数似然函数值INL0 (指只包含“常数项”的检验)2:再拟合包含待检验因素的Logistic模型,求新的对数似然函数值InLB (包含自变量的检验)再根据公式:即可算出:Cox&SnellR方的值!提示:将Hosmer 和 Lemeshow 检验和“随机性表” 结合一起来分析1:从 Hosmer 和 Lemeshow 检验表中,可以看出:经过4次迭代后,最终的卡方统计量为:11.919,而临界值为:CHINV(0.05,8) = 15.507卡方统计量< 临界值,从SIG 角度来看: 0.155 > 0.05 , 说明模型能够很好的拟合整体,不存在显著的差异。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SPSS作业8:二项Logistic回归分析为研究和预测某商品消费特点和趋势,收集到以往胡消费数据。

数据项包括是否购买,性别,年龄和收入水平。

这里采用Logistic回归的方法,是否购买作为被解释变量(0/1二值变量),其余各变量为解释变量,且其中性别和收入水平为品质变量,年龄为定距变量。

变量选择采用Enter方法,性别以男为参照类,收入以低收入为参照类。

(一)基本操作:(1)选择菜单Analyz e-Regression-BinaryLogistic;(2)选择是否购买作为被解释变量到Dependent框中,选其余各变量为解释变量到Covariates框中,采用Enter方法,结果如下:消费的二项Logistic分析结果(一)(强制进入策略)Categorical Variables CodingsFrequency Parameter coding(1) (2)收入低收入132 .000 .000中收入144 1.000.000高收入155.000 1.000性别男191 .000女240 1.000分析:上表显示了对品质变量产生虚拟变量的情况,产生的虚拟变量命名为原变量名(编码)。

可以看到,对收入生成了两个虚拟变量名为Income(1)和Income(2),分别表示是否中收入和是否高收入,两变量均为0时表示低收入;对性别生成了一个虚拟变量名为Gedder(1),表示是否女,取值为0时表----示为男。

消费的二项Logist ic 分析结果(二)(强制进入策略)B lock 0: Begi nning Blo ckCl ass ification Tabl ea,bObservedPr edi cted 是否购买 Perc entage Cor rec t不购买购买St ep 0 是否购买不购买 269 0 100.0购买162.0 Ove rall Pe rcentage62.4a. C onstan t i s incl ude d in the m odel. b. The c ut val ue is .500分析:上表显示了Log ist ic 分析初始阶段(第零步)方程中只有常数项时的错判矩阵。

可以看到:269人中实际没购买且模型预测正确,正确率为100%;162人中实际购买了但模型均预测错误,正确率为0%。

模型总的预测正确率为62.4%。

消费的二项Logistic 分析结果(三)(强制进入策略)Variables in the EquationB S.E.Wald df Sig. Exp(B)Step 0 Constant-.507 .099 26.002 1.000 .602分析:上表显示了方程中只有常数项时的回归系数方面的指标,各数据项的含义依次为回归系数,回归系数标准误差,Wald检验统计量的观测值,自由度,Wald检验统计量的概率p值,发生比。

由于此时模型中未包含任何解释变量,因此该表没有实际意义。

消费的二项Logistic分析结果(四)(强制进入策略)Variables not intheEquationScore df Sig.Step 0 Variables age 1.268 1 .260gender(1) 4.667 1 .031 income 10.6402.005 income(1) 2.935 1 .087 income(2) 10.640 1 .001Overall Statistics 18.273 4 .001分析:上表显示了待进入方程的各个变量的情况,各数据项的含义依次为Score检验统计量的观测值,自由度和概率p值。

可以看到,如果下一步Age进入方程,则Score检验统计量的观测值为1.268,概率p值为0.26。

如果显著性水平a为0.05,由于Age的概率p值大于显著性水平a,所以是不能进入方程的。

但在这里,由于解释变量的筛选策略为Enter,所以这些变量也被强行进入方程。

--消费的二项Logistic分析结果(五)(强制进入策略)Block1: Method = EnterOmnibus Testsof Model CoefficientsChi-squaredfSig.Step1Step18.441 4 .001Block 18.441 4.001Model18.441 4 .001分析:上表显示了Logistic分析第一步时回归方程显著性检验的总体情况,各数据项的含义依次为似然比卡方的观测值,自由度和概率p值。

可以看到,在本步所选变量均进入方程(Method=Enter)。

与前一步相比,似然比卡方检验的观测值18.441,概率p值为0.001。

如果显著性水平a为0.05,由于概率p值小于显著性水平a,应拒绝零假设,认为所有回归系数不同时为0,解释变量的全体与Logit P之间的线性关系显著,采用该模型是合理的。

在这里分别输出了三行似然比卡方值。

其中,Step行是本步与前一步相比的似然卡方比;Block行是本块(Block)与前一块相比的似然卡方比;Model 行是本模型与前一模型相比的似然卡方比。

在本例中,由于没有设置解释变量块,且解释变量是一次性强制进入模型,所以三行结果都相同。

消费的二项Logistic分析结果(六)(强制进入策略)Model SummaryStep -2 LoglikelihoodCox& SnellR SquareNagelkerkeRSquare1 552.208a.042 .057--Model SummaryStep -2 LoglikelihoodCox& SnellR SquareNagelkerkeRSquare1 552.208a.042 .057a.Estimation terminated at iteration number 4because parameter estimateschanged by lessthan .001.分析:上表显示了当前模型拟合优度方面的指标,各数据项的含义依次为-2倍的对数似然函数值,Cox&SnellR^2。

-2倍的对数似然函数值越小则模型的拟合优度越高。

这里该值较大,所以模型的拟合优度并不理想。

从NagelkerkeR^2也可以看到其值接近零,因此拟合优度比较低。

消费的二项Logistic分析结果(七)(强制进入策略)Classification TableaObservedPredicted是否购买Percentage Correct不购买购买Step 1是否购买不购买23633 87.7购买131 3119.1 OverallPercentage 61.9 a. The cut value is .500--分析:上表显示了当前所得模型的错判矩阵。

可以看到,脚注中的The Cutvalue is .500意味着:如果预测概率值大于0.5,则认为被解释变量的分类预测值为1,如果小于0.5,则认为被解释变量的分类预测值为0.;在实际没购买的269人中,模型正确识别了236人,识别错误了131人,正确率为19.1%。

模型总的预测正确率为61.9%。

与前一步相比,对未购买的预测准确度下降了,对购买的预测准确度上升了,但总体预测精度仍下降了。

因此模型预测效果并不十分理想。

消费的二项Logistic分析结果(八)(强制进入策略)Variablesin the EquationB S.E. Wald df Sig. Exp(B)Step1aage .025 .018 1.974 1 .160 1.026gender(1) .511 .2095.954 1.015 1.667income 12.305 2 .002income(1) .101 .263 .146 1 .703 1.106income(2).787 .2539.676 1 .002 2.196Constant -2.112 .754 7.843 1 .005.121a.Variable(s) entered onstep 1:age, gender,income.分析:上表显示了当前所得模型中各个回归系数方面的指标。

可以看出,如果显著性水平a为0.05,由于Age的Wald检验概率p值大于显著性水平a,不应拒绝零假设,认为该回归系数与0无显著差异,它与Logit P的线性关系是不显著的,不应保留在方程中。

由于方程中包含了不显著的解释变量,因此该模型是不可用的,应重新建模。

下面是对模型做进一步分析,解释变量的筛选采用基于极大似然估计的逐步筛选策略(Forward:LR),分析的具体操作以及结果如下:--(二)基本操作:(1)选择菜单Analyz e-Regression-Binary Logistic;(2)选择是否购买作为被解释变量到Dependent框中,选其余各变量为解释变量到Covariates框中,采用Forward:LR方法,在Option框中对模型做近一步分析,结果如下:消费的二项Logistic分析结果(一)(逐步筛选策略)Block 1: Method = Forward Stepwise(Likelihood Ratio)Omnibus Tests of ModelCoefficientsChi-squaredf Sig.Step 1 Step 10.543 2 .005Block 10.543 2 .005Model 10.543 2 .005Step 2Step 5.917 1 .015Block16.459 3 .001Model 16.459 3.001消费的二项Logistic分析结果(二)(逐步筛选策略)Model ifTerm RemovedVariable Model Log LikelihoodChangein-2 LogLikelihood dfSig.of theChange--Step1 income-285.325 10.543 2.005Step2 gender -280.053 5.917 1.015income -282.976 11.761 2 .003分析:上面第一个表显示了变量逐步筛选过程中对数似然比卡方检验的结果,用于回归方程的显著性检验。

这里略去了第零步分析的结果。

结果上面的两个表共同分析。

在Step1中,模型中包含常数项和INCOME。

如果此时剔除INCOME将使-2LL减少10.543,即10.543是INCOME进入模型引起的,-285.325即为零模型的对数似然比;在Step2中,模型中包含常数项,INCOME,GENDER。

此时剔除GENDER,即-2LL将减少5.917,即5.917是在Step1基础上GENDER所引起的,-280.053即为Step1模型的对数似然比,此时-2*285.325+2*280.053=10.543,即INCOME引起的。