会计工资表

第三章 Excel在会计中的应用-工资表

3.创建“员工出勤统计表”

1. ห้องสมุดไป่ตู้.

将“sheet3”改名为“员工出勤统计 表” 选中“A1:F1”

会计凭证封面的编制

企业工资表

设计思路

该实例中包括:

◦ ◦ ◦ ◦ ◦ 员工薪资管理表 员工过往薪资记录表 员工出勤统计表 员工业绩表 员工福利表

1.创建“员工薪资管理表”

1. 2. 3.

4.

启动excel2007,保存为“企业工资薪 酬表” 将“sheet1”改名为“员工薪资管理表” 选中“A1:LI”单元格,合并后居中,输 入“员工薪资管理表”设置“宋 体”“字号20加粗” 在“A2:L2”中输入“员工编号,员工姓 名,所属部门,基本工资,计件工资, 住房补助,应扣请假费,加班费,工资 总额,应扣所得税,应扣劳保金额,实 际应付工资”设置“宋体”“字号12加 粗”

5. 6.

7.

选中A3,输入“QLC01”下拉 在“B3:B20”中输入“程乾 崔颖 薛 峰 陈灵青 范毅 汪洋 熊望生 王坤 伍 荣 陈佳 刘健 廖华 孙虹茹 袁静 刘立 志 周建华 杨波 刘斌 ”。 所属部门输入“生产部”

2.创建“员工过往薪资记录表”

将“SHEET2”改为员工过往薪资记录表 2. 选中“A1:I1”合并后居中,输入“员工过 往薪资记录表”,设置字体 3. 在“A2:I2”中输入“员工编号,员工姓名, 所属部门,最后一次调薪时间,调整后的 基础工资,调整后的岗位工资,调整后的 工龄工资,调整后的总基本工资,银行账 号”

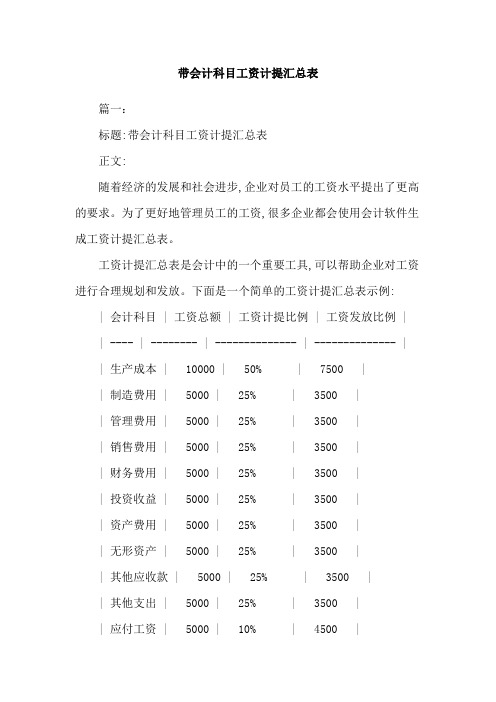

带会计科目工资计提汇总表

带会计科目工资计提汇总表篇一:标题:带会计科目工资计提汇总表正文:随着经济的发展和社会进步,企业对员工的工资水平提出了更高的要求。

为了更好地管理员工的工资,很多企业都会使用会计软件生成工资计提汇总表。

工资计提汇总表是会计中的一个重要工具,可以帮助企业对工资进行合理规划和发放。

下面是一个简单的工资计提汇总表示例:| 会计科目 | 工资总额 | 工资计提比例 | 工资发放比例 | | ---- | -------- | -------------- | -------------- | | 生产成本 | 10000 | 50% | 7500 || 制造费用 | 5000 | 25% | 3500 || 管理费用 | 5000 | 25% | 3500 || 销售费用 | 5000 | 25% | 3500 || 财务费用 | 5000 | 25% | 3500 || 投资收益 | 5000 | 25% | 3500 || 资产费用 | 5000 | 25% | 3500 || 无形资产 | 5000 | 25% | 3500 || 其他应收款 | 5000 | 25% | 3500 || 其他支出 | 5000 | 25% | 3500 || 应付工资 | 5000 | 10% | 4500 || 应付福利费 | 5000 | 10% | 4500 || 应交税费 | 5000 | 10% | 4500 || 其他应付款 | 5000 | 10% | 4500 || 其他 | 5000 | 10% | 4500 |在这个示例中,企业使用了“生产成本”、“制造费用”、“管理费用”、“销售费用”、“财务费用”、“投资收益”、“资产费用”、“无形资产”、“其他应收款”、“其他支出”、“应付工资”、“应付福利费”、“应交税费”、“其他应付款”等会计科目来记录员工的工资。

在工资计提时,企业会根据员工的工资水平乘以相应的比例来计算应提的费用。

工资表

17

0

0

0

0

0

0

0

0

加班工资 工时/天 数 金额

0

0

0

0

0

月

0

0

补贴

0

0

0

0

0

0

0

0

扣款

0

0

工资条 发放月份: 年 序 号 姓名 基本工资 天 总工 工资 小时/ 数 时 级别 天工资 工时/天 金额 数 合计 金额

提成 出纳/ 夜班 其它 奖金 工龄 学历 压面 组长 采购 保管 会计

应发 金额

乐捐 生活 收银 物料 费 差错

应发 金额

乐捐 生活 收银 物料 费 差错

29

0

0

0

0

0

0

基本工资 金额

0

0

加班工资 工时/天 数 金额

0

0

0

0

0

月

0

0

补贴

0

0

0

0

0

0

0

0

扣款

0

0

工资条 发放月份: 年 序 号 姓名 天 总工 工资 小时/ 数 时 级别 天工资 工时/天 数 合ቤተ መጻሕፍቲ ባይዱ 金额

提成 工龄 学历 压面 组长 采购 保管 出纳/ 夜班 其它 奖金 会计

7

序 号 姓名

0

0

0

0

0

0

基本工资

0

0

加班工资

0

0

0

0

0

月

0

0

补贴

0

0

0

0

0

提成 奖金 应发 金额

0

0

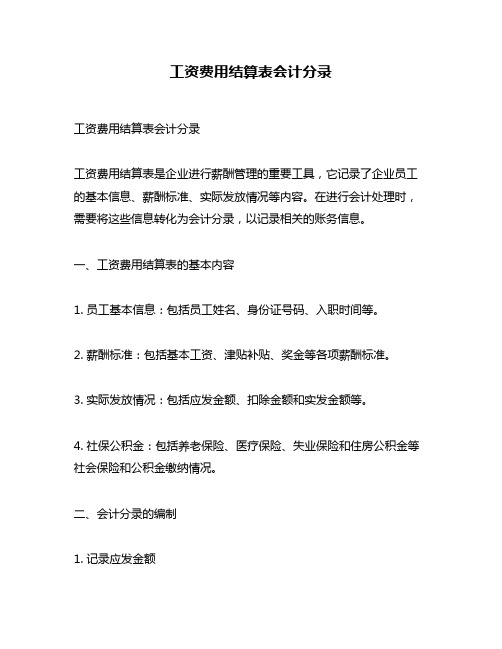

工资费用结算表会计分录

工资费用结算表会计分录工资费用结算表会计分录工资费用结算表是企业进行薪酬管理的重要工具,它记录了企业员工的基本信息、薪酬标准、实际发放情况等内容。

在进行会计处理时,需要将这些信息转化为会计分录,以记录相关的账务信息。

一、工资费用结算表的基本内容1. 员工基本信息:包括员工姓名、身份证号码、入职时间等。

2. 薪酬标准:包括基本工资、津贴补贴、奖金等各项薪酬标准。

3. 实际发放情况:包括应发金额、扣除金额和实发金额等。

4. 社保公积金:包括养老保险、医疗保险、失业保险和住房公积金等社会保险和公积金缴纳情况。

二、会计分录的编制1. 记录应发金额借:职工薪酬——应付账款贷:银行存款——普通户说明:该笔会计分录反映了企业应当支付给员工的薪酬金额。

借方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额,贷方科目“银行存款——普通户”表示企业将薪酬金额转入员工个人银行账户。

2. 记录扣除金额借:管理费用——福利费贷:职工薪酬——应付账款说明:该笔会计分录反映了企业对员工进行的扣除。

借方科目“管理费用——福利费”表示企业需要扣除的福利费用,贷方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额。

3. 记录实发金额借:职工薪酬——应付账款贷:现金或银行存款——普通户说明:该笔会计分录反映了企业实际向员工支付的薪酬金额。

借方科目“职工薪酬——应付账款”表示企业需要向员工支付的应付薪酬金额,贷方科目“现金或银行存款——普通户”表示企业将实际发放给员工的现金或转入个人银行账户。

4. 记录社保公积金缴纳情况借:社保公积金支出贷:社保公积金应付款说明:该笔会计分录反映了企业对员工社保公积金的缴纳情况。

借方科目“社保公积金支出”表示企业需要缴纳的社保公积金金额,贷方科目“社保公积金应付款”表示企业需要向相关机构支付的应付社保公积金金额。

三、结语以上是关于工资费用结算表会计分录的详细介绍。

在进行会计处理时,需要根据实际情况编制相应的会计分录,以确保账务记录准确无误。

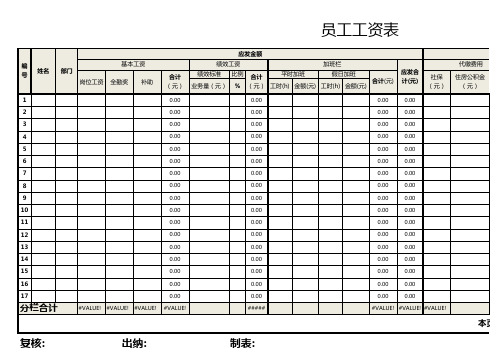

工资表(会计做账)

编 号

姓名

部门

岗位工资

基本工资 全勤奖 补助

合计 (元)

应发金额

绩效工资

加班栏

绩效标准 比例 合计

平时加班

假日加班

合计(元)

业务量(元) % (元) 工时(h) 金额(元) 工时(h) 金额(元)

应发合 计(元)

社保 (元)

代缴费用

住房公积金 (元)

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

#VALUE! #VALUE! #VALUE!

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

##### ###### #VALUE!

本页共计(大写):(壹)萬(壹)仟(壹)佰(壹)拾(壹)元(壹)角(壹)分元

薪资序列表1

信星会计师事务所薪资计划一、工资结构=基本工资+岗位工资+奖金+福利津贴+特别奖励其中,基本工资=最低工资标准+学历工资+技能工资+职称工资(参照深圳标准)岗位工资=固定岗位工资+绩效工资附表1:学历工资标准表(学历以国家承认为准、本科及以上需有学位)附表2:技能工资额度表:二、岗位工资1、岗位工资=固定岗位工资+绩效工资固定岗位工资:根据岗动薪变原则,晋升增薪,降级减薪。

员工职务、岗位变动,从生效之日起下一个支薪日,按新岗位标准调整。

绩效工资:绩效工资总额=年度净收益*提成比例人均绩效工资标准=绩效工资总额/管理人员加权数量个人绩效工资=人均绩效工资标准*绩效工资系数每月人均绩效工资标准=上一年度的净收益*提成比例/12/管理人员加权数量个人的绩效工资=每月人均绩效工资标准*发放比例*绩效工资系数附表3:绩效发放比例表附表4:岗位工资等级表2、考核调整。

1)连续两年考核为“优”者,以及连续三年考核结果为“良”者,工资等级在本系列晋升一档,晋升一档的具体工资增长数额参见各序列的级差标准。

2)年度考核为“不合格”者,或连续2 年考核结果为“基本合格”者,工资等级下调一档。

3)对于连续2 年考核结果为“不合格”的员工或连续三年考核为“基本合格”的员工进行待岗处理。

四、总裁基金——用于:1)特殊职位薪酬的必要调整;2)对特殊贡献员工的特殊奖励。

五、年终奖金依据员工通过努力而取得的工作成果和业绩确定的工资单元年终奖金:依据员工的工作业绩、工作态度和工作能力等确定的薪资单元,包括年度奖金、特殊奖金等形式。

特殊奖金:此部分奖金的来源是公司利润的一定比例1.5% 和留存绩效奖金、年度奖金进入部分。

特殊奖金分为两部分,一部分是特殊部门奖金,主要是公司对年度业绩和表现为公司带来巨大价值的部门进行的奖励。

另一部分是特殊个人奖励,主要是对为公司带来巨大声誉、个人业绩表现突出的公司员工。

六、福利、补贴1、法定福利的项目包括:养老保险、失业保险、医疗保险、工伤保险、生育保险、住房公积金、法定休假等国家规定的福利项目。

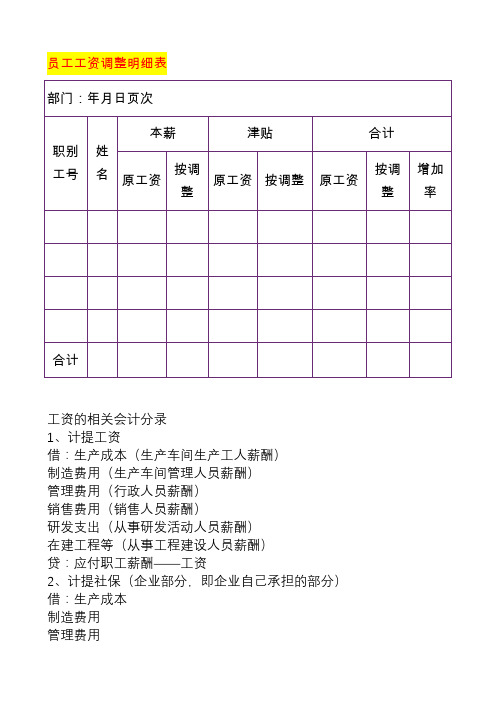

员工工资调整明细表

员工工资调整明细表

工资的相关会计分录

1、计提工资

借:生产成本(生产车间生产工人薪酬)

制造费用(生产车间管理人员薪酬)

管理费用(行政人员薪酬)

销售费用(销售人员薪酬)

研发支出(从事研发活动人员薪酬)

在建工程等(从事工程建设人员薪酬)

贷:应付职工薪酬——工资

2、计提社保(企业部分,即企业自己承担的部分)借:生产成本

制造费用

管理费用

销售费用等

贷:应付职工薪酬——社保

3、计提公积金(企业部分,即企业自己承担的部分)

借:制造费用

管理费用

销售费用等

贷:应付职工薪酬——公积金

4、发放工资

借:应付职工薪酬——工资

贷:其他应付款——社保(员工个人部分)

其他应付款——公积金(员工个人部分)

应交税费——应交个人所得税

库存现金、银行存款

5、上交社保

借:应付职工薪酬——社保(企业部分)

其他应付款——社保(个人部分)

贷:库存现金、银行存款

6、上交公积金

借:应付职工薪酬——公积金(企业部分)

其他应付款——公积金(个人部分)

贷:库存现金、银行存款

7、上交个人所得税

借:应交税费——应交个人所得税

贷:银行存款

应付职工薪酬是什么?

应付职工薪酬是指企业为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补偿。

职工薪酬包括职工工资、奖金、津贴和补贴;职工福利费;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;住房公积金;工会经费和职工教育经费;非货币性福利(指企业以自产产品或外购商品发放给职工作为福利等);因解除与职工的劳动关系给予的补偿;其他与获得职工提供的服务相关的支出。

工资计算表格

配偶

抚养

给付明细

所得税

劳工

保险费

福利

基金

给付

实额

给付

日期

领款

盖章

年

月

有

无

人数

工资

工资上期

工资下期

效率奖金

加班津贴

假日津贴

合计

年

月

日

1

2

3

4

5

6

7

8

9

10

11

12

工资统计表

单位

加工类别

本薪

生产奖金

全勤奖金

加班津贴

应发工资

扣缴部分

借支

实发工资

福利金

伙食费

保险费

所得税

合计

董事长总经理会计制表

支出证明单

假日

津贴

全勤

奖金

加班

津贴

本期

工资

扣除部分

实发工资

福利金

伙食费

所得税

借支

合计

总经理经理会计填表

工资表(二)

单位:年月份页

职别

姓名

本薪

加班费

生产奖金

全勤奖金

应发金额

所得税

劳保费

预付费

伙食费

实发

金额

领讫印章

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

特殊补贴

总经理

~

~

~

~