计量经济学 单方程回归模型的几个专题

计量经济学第二章--一元线性回归模型

2 、同方差假定:每一个随机误差项的方差为常数,即:

经 济

Var(Yi ) Var(i ) 2 (常数)

学

该假定表明:给定X对应的每个条件

分布都是同方差的,每个Y值以相同

的分布方式在它的期望值E(Y)附近波

动

10

3、无自相关假定:任意两个随机误差项之间不相关,用数学

形式表示为:

Cov(i, j ) E (i E(i ))( j E( j )) 0

)

xiYi Y xi2

xi

xi 0

bˆ1

xiYi xi2

(bˆi

x12

x1Y1 x22

xn2

x12

x2Y2 x22

xn2

...

x12

xnYn x22

xn2

)

19

令

ki

xi xi2

则

bˆi

kiYi

(1) k i

(

xi xi2

)

xi xi2

0

计 量 经 ki的性质 济 学

2 n

2k1k21 2

2kn1kn n1 n

)

量

经

k12

E

(12

)

k22

E

(

2 2

)

kn2

E

(

2 n

)

2k1k2

E

(1

2

)

2kn

1kn

E

(

n1

n

)

济

学 由古典线性回归模型的假定可知,对每一个随机变量,有

E(i2) 2, E(i j ) 0(当i j时)

Var(bˆ1)

k12 E (12

第八章单方程回归模型的几个专题-12页精选文档

第八章 单方程回归模型的几个专题8.1虚拟变量(dummy variable )8.1.1 概念与用作在实际建模过程中,被解释变量不但受定量变量影响,同时还受定性变量影响。

例如需要考虑性别、民族、不同历史时期、季节差异、企业所有制性质等因素的影响。

这些因素也应该包括在模型中。

为此人们采取了一种构造人工变量的方法,将这些定性变量进行量化,使其能与数值变量一样在回归模型中得以应用。

构造的规则是当某种属性存在时,人工变量取值为1;当某种属性不存在时时,取值为0。

在计量经济学中,我们把反映定性因素变化,取值为0或1的人工变量称为虚拟变量。

习惯上用D 表示。

如:引入虚拟变量的作用主要有三个:1)可以描述定性因素的影响;2)能够正确反映经济变量的相互关系,提高模型的精度;3)便于处理异常数据。

当样本资料中存在异常数据时,一般有三种处理方式。

一是直接剔除;二是平滑掉;三是设置虚拟变量。

8.1.2 虚拟变量的设置 1、设置规则1)一个因素多个属性:若定性因素有M 个不同的属性,或相互排斥的类型,在模型中则只能引入M-1个虚拟变量,否则会引起完全多重共线性。

2)多个因素多个属性:每个因素的引入方法均按上述原则。

2、引入方式:1)加法方式(截距移动) 设有模型,y t = β0 + β1 x t + β2D + u t ,其中y t ,x t 为定量变量;D 为定性变量。

当D = 0 或1时,上述模型可表达为,y t =⎩⎨⎧=+++=++1)(012010D u x D u x tt t t βββββ 0204060204060X Y图8.1 测量截距不同D = 1或0表示某种特征的有无。

反映在数学上是截距不同的两个函数。

若β2显著不为零,说明截距不同;若β2为零,说明这种分类无显著性差异。

例:中国成年人体重y (kg )与身高x (cm )的回归关系如下:–105 + x D = 1 (男)y = - 100 + x - 5D =– 100 + x D = 0 (女)注意:① 若定性变量含有m 个类别,应引入m -1个虚拟变量,否则会导致多重共线性,称作虚拟变量陷阱(dummy variable trap )。

第二章 多元线性回归模型

ˆ ˆ ˆ) ( Y Y 2Y Xβ β X Xβ 0 ˆ β

ˆ X Y X Xβ 0

得到:

ˆ XY XXβ

ˆ β ( X X) 1 X Y

于是:

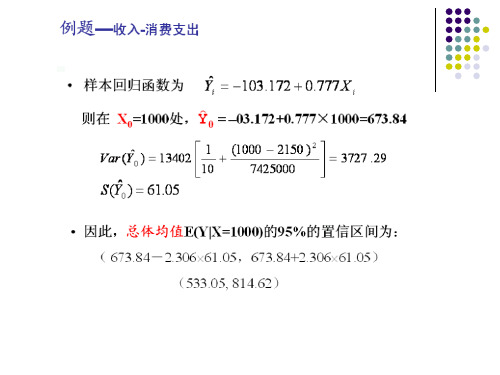

例3.2.1:在例2.1.1的家庭收入-消费支出例中,

1 ( X ' X) X 1 1 X2 1 X1 1 1 X 2 n X n X i 1 X n

可以证明,随机误差项的方差的无偏估计量为

e e ˆ n k 1 n k 1

2

e i2

二、最大或然估计

对于多元线性回归模型: i N 0, 2 , i 1, 2, , n

易知:

Yi ~ N ( X i β , 2 ) 其中: Xi 1 Xi1 Xi1 Xik

j

一、普通最小二乘估计

对于随机抽取的n组观测值 Yi , X ij , i 1, 2,, n; j 0,1, 2,, k , 其中X i 0 1

k 1个未知参数,如果样本函数的参数估计值已经得到,则有:

Y i 0 1 X i1 2 X i 2 k X ik , i 1, 2,, n

五、多元线性回归模型的参数估计实例

地区城镇居民消费模型

• 被解释变量:该地区城镇居民人均消费Y

• 解释变量:

– 该地区城镇居民人均可支配收入X1 – 前一年该地区城镇居民人均消费X2

• 样本:2006年,31个地区

数据

地区 2006年消费 支出 Y

北 天 河 山 辽 吉 上 江 浙 安 福 江 山 河 京 津 北 西 宁 林 海 苏 江 徽 建 西 东 南 14825.4 10548.1 7343.5 7170.9 7666.6 7987.5 7352.6 6655.4 14761.8 9628.6 13348.5 7294.7 9807.7 6645.5 8468.4 6685.2

计量经济学第五章(新)

利用Eviews得回归方程为:

ˆ ln y 1.6524 0.3397 ln x1 0.9460 ln x2

t = (-2.73) p= (0.0144*) R2=0.995 (1.83) (0.085) (9.06) (0.000**)

对回归方程解释如下:斜率系数0.3397表示 产出对劳动投入的弹性,即表明在资本投入保持 不变的条件下,劳动投入每增加一个百分点,平 均产出将增加0.3397个百分点。同样地,在劳动 投入保持不变的条件下,资本投入每增加一个百 分点,产出将平均增加0.8640个百分点。两个弹 性系数相加为规模报酬参数,其数值等于1.1857 ,表明墨西哥经济的特征是规模报酬递增的(如 果数值等于1,属于规模报酬不变;小于1,则属 于规模报酬递减)。

20.5879 z 1 20.5879 x (4.6794 ) (4.3996 ** )

3、半对数模型和双对数模型

形式为:

ln y 0 1 x u y 0 1 ln x u

的模型称为半对数模型。 把形式为:

ln y 0 1 ln x u

即可利用多元线性回归分析的方法处理了。

例如,描述税收与税率关系的拉弗曲线:抛物线 t = a + b r + c r2 c<0

t:税收;

r:税率

设 z1 = r, z 2 = r2, 则原方程变换为 s = a + b z1 + c z 2 c<0

例 某生产企业在1981-1995年间每年的产量和总成本如下 表,试用回归分析法确定其成本函数。

表5-1 墨西哥的实际GDP、就业人数和实际固定资本

年份 1955 1956 1957 1958 1959 1960 1961 1962 1963 1964 1965 1966 1967 1968 1969 1970 1971 1972 1973 1974 GDP 114043 120410 129187 134705 139960 150511 157897 165286 178491 199457 212323 226977 241194 260881 277498 296530 306712 329030 354057 374977 就业人数 8310 8529 8738 8952 9171 9569 9527 9662 10334 10981 11746 11521 11540 12066 12297 12955 13338 13738 15924 14154 固定资产 182113 193749 205192 215130 225021 237026 248897 260661 275466 295378 315715 337642 363599 391847 422382 455049 484677 520533 561531 609825

第二章经典单方程计量经济模型:一元线性回归模型

二、总体回归函数

例2.1:一个假想的社区由100户家庭组成,要研 究该社区每月家庭消费支出Y与每月家庭可支配收 入X的关系。

即如果知道了家庭的月收入,能否预测社区该类 家庭的平均月消费支出水平?

为达此目的,将该100户家庭依据每月可支配收入 划分为10组,以分析每一收入组的家庭消费支出。

每 月 家 庭 消 费 支 出 Y (元)

单方程计量经济学模型 理论与方法

Theory and Methodology of SingleEquation Econometric Model

第二章 经典单方程计量经济学模型: 一元线性回归模型

• 回归分析概述 • 一元线性回归模型的参数估计 • 一元线性回归模型检验 • 一元线性回归模型预测 • 实例

为了得到良好的估计量需要哪些条件?

2、无偏性,即估计量ˆ0 、 ˆ1 的均值(期望)等于总体回归

参数真值0 与1

证: ˆ1 kiYi ki (0 1 X i i ) 0 ki 1 ki X i ki i

易知 故

ki

xi 0 xi2

ki Xi 1

ˆ1 1 ki i

2、回归分析的基本概念

回归分析是研究一个变量关于另一个(些) 变量的统计依赖关系(因果关系X)的计算方法和 理论。

其用意:在于通过后者的已知或设定值,去 估计前者的总体均值。

回归分析主要内容包括: (1)根据样本观察值对 经济计量模型参数进行估计,求得回归方程;

(2)对回归方程、参数估计值进行显著性检验; (3)利用回归方程进行分析、评价及预测。

一、参数的普通最小二乘估计(OLS)

给定一组样本观测值(Xi, Yi)(i=1,2,…n)要 求样本回归函数尽可能好地拟合这组值.

3、计量经济学【一元线性回归模型——参数估计】

ˆ Y i

(8) 651.8181 753.6363 855.4545 957.2727 1059.091 1160.909 1262.727 1364.546 1466.364 1568.182 11100

ˆ ei Yi Y i

(9)=(2)-(8) 48.18190 -103.6363 44.54550 -7.272700 40.90910 -10.90910 -62.72730 35.45450 83.63630 -68.18190

假设 5:随机误差项服从 0 均值,同方差的正态 分布,即

2 i ~ N (0, ), ,,,,,,,,, ,, i 1,2, n

以上这些假设称为线性回归模型的经典假

设,满足这些假设的线性回归模型,也称为 经典线性回归模型(classical linear regression model)。在回归分析的参数估计和统计检验 理论中,许多结论都是以这些假定作为基础 的。如果违背其中的某一项假定,模型的参 数估计就会存在问题,也就是说最小二乘法 (OLS)就不再适用,需对模型进行修正或 采用其他的方法来估计模型了。

二、参数的普通最小二乘估计(OLS) 三、最小二乘估计量的性质 四、参数估计量的概率分布及随机误差项

方差的估计

给出一元线性回归模型的一般形式:

Yi 0 1 X i i ,,,, , i 1, 2, ,n

其中 Yi :被解释变量,X i :解释变量,0 和 1 :待估参 数; i :随机误差项;

ei2

(10) 2321.495 10740.48 1984.302 52.89217 1673.554 119.0085 3934.714 1257.022 6995.031 4648.771 33727.27

经典单方程计量经济学模型:一元线性回归模型

设由获得的样本观测值 (yi , xi ) ( i 1,2,, n) 去估计计量经济模型中的未知参数,

结果为

Yˆi ˆ0 ˆ1Xi 其能够很好的拟合样本数据。 Yˆi 为别 解释变量的估计值,它是由参数估计 量和解释变量的观测之计算得到的。 那么,被解释变量的估计值与观测值 应该在总体上最为接近。

ˆ i

~

N

(

i

,

c2

ii

)

(ˆ ) /

i

i

c2 ii

~

N (0,1)

而

ˆ 2 (n k 1) / 2 ee / 2 ~ 2 (n k 1)

则

(ˆ ) / c ee /(n k 1) ~ t(n k 1)

i

i

ii

可以用上述统计量检验解释变量系数是否为0,

原假设 H : 0 ,计算统计量

2

exp{

1

2 2

( yi

ˆ0

ˆ1xi )2}

i

1,2,n

联合密度(似然函数)

L(ˆ0, ˆ1, )

f ( y1,,

yn )

1

n

(2

)n

/

2

exp{

1

2

2

( yi

ˆ0

ˆ1xi )2}

或对数似然函数

L* ln(L) n ln(

2

)

1

2

2

( yi

ˆ0

ˆ1xi )2

极大化上式

ˆ0

ˆ1

1430 1650 1870 2112

1485 1716 1947 2200

2002

共计

2420 4950 11495 16445 19305 23870 25025 21450 21285 15510

计量经济学 第三章、经典单方程计量经济学模型:多元线性回归模型

第三章、经典单方程计量经济学模型:多元线性回归模型一、内容提要本章将一元回归模型拓展到了多元回归模型,其基本的建模思想与建模方法与一元的情形相同。

主要内容仍然包括模型的基本假定、模型的估计、模型的检验以及模型在预测方面的应用等方面。

只不过为了多元建模的需要,在基本假设方面以及检验方面有所扩充。

本章仍重点介绍了多元线性回归模型的基本假设、估计方法以及检验程序。

与一元回归分析相比,多元回归分析的基本假设中引入了多个解释变量间不存在(完全)多重共线性这一假设;在检验部分,一方面引入了修正的可决系数,另一方面引入了对多个解释变量是否对被解释变量有显著线性影响关系的联合性F检验,并讨论了F检验与拟合优度检验的内在联系。

本章的另一个重点是将线性回归模型拓展到非线性回归模型,主要学习非线性模型如何转化为线性回归模型的常见类型与方法。

这里需要注意各回归参数的具体经济含义。

本章第三个学习重点是关于模型的约束性检验问题,包括参数的线性约束与非线性约束检验。

参数的线性约束检验包括对参数线性约束的检验、对模型增加或减少解释变量的检验以及参数的稳定性检验三方面的内容,其中参数稳定性检验又包括邹氏参数稳定性检验与邹氏预测检验两种类型的检验。

检验都是以F检验为主要检验工具,以受约束模型与无约束模型是否有显著差异为检验基点。

参数的非线性约束检验主要包括最大似然比检验、沃尔德检验与拉格朗日乘数检验。

它们仍以估计无约束模型与受约束模型为基础,但以最大似然原χ分布为检验统计量理进行估计,且都适用于大样本情形,都以约束条件个数为自由度的2的分布特征。

非线性约束检验中的拉格朗日乘数检验在后面的章节中多次使用。

二、典型例题分析例1.某地区通过一个样本容量为722的调查数据得到劳动力受教育的一个回归方程为36.0.+=-10+094medufedu.0sibsedu210131.0R2=0.214式中,edu为劳动力受教育年数,sibs为该劳动力家庭中兄弟姐妹的个数,medu与fedu分别为母亲与父亲受到教育的年数。

计量经济学 第二章 一元线性回归模型

计量经济学第二章一元线性回归模型第二章一元线性回归模型第一节一元线性回归模型及其古典假定第二节参数估计第三节最小二乘估计量的统计特性第四节统计显著性检验第五节预测与控制第一节回归模型的一般描述(1)确定性关系或函数关系:变量之间有唯一确定性的函数关系。

其一般表现形式为:一、回归模型的一般形式变量间的关系经济变量之间的关系,大体可分为两类:(2.1)(2)统计关系或相关关系:变量之间为非确定性依赖关系。

其一般表现形式为:(2.2)例如:函数关系:圆面积S =统计依赖关系/统计相关关系:若x和y之间确有因果关系,则称(2.2)为总体回归模型,x(一个或几个)为自变量(或解释变量或外生变量),y为因变量(或被解释变量或内生变量),u为随机项,是没有包含在模型中的自变量和其他一些随机因素对y的总影响。

一般说来,随机项来自以下几个方面:1、变量的省略。

由于人们认识的局限不能穷尽所有的影响因素或由于受时间、费用、数据质量等制约而没有引入模型之中的对被解释变量有一定影响的自变量。

2、统计误差。

数据搜集中由于计量、计算、记录等导致的登记误差;或由样本信息推断总体信息时产生的代表性误差。

3、模型的设定误差。

如在模型构造时,非线性关系用线性模型描述了;复杂关系用简单模型描述了;此非线性关系用彼非线性模型描述了等等。

4、随机误差。

被解释变量还受一些不可控制的众多的、细小的偶然因素的影响。

若相互依赖的变量间没有因果关系,则称其有相关关系。

对变量间统计关系的分析主要是通过相关分析、方差分析或回归分析(regression analysis)来完成的。

他们各有特点、职责和分析范围。

相关分析和方差分析本身虽然可以独立的进行某些方面的数量分析,但在大多数情况下,则是和回归分析结合在一起,进行综合分析,作为回归分析方法的补充。

回归分析(regression analysis)是研究一个变量关于另一个(些)变量的具体依赖关系的计算方法和理论。

计量经济学一元线性回归模型总结

计量经济学⼀元线性回归模型总结第⼀节两变量线性回归模型⼀.模型的建⽴1.数理模型的基本形式y x αβ=+ (2.1)这⾥y 称为被解释变量(dependent variable),x 称为解释变量(independent variable)注意:(1)x 、y 选择的⽅法:主要是从所研究的问题的经济关系出发,根据已有的经济理论进⾏合理选择。

(2)变量之间是否是线性关系可先通过散点图来观察。

2.例如果在研究上海消费规律时,已经得到上海城市居民1981-1998年期间的⼈均可⽀配收⼊和⼈均消费性⽀出数据(见表1),能否⽤两变量线性函数进⾏分析?表1.上海居民收⼊消费情况年份可⽀配收⼊消费性⽀出年份可⽀配收⼊消费性⽀出 1981 636.82 585 1990 2181.65 1936 1982 659.25 576 1991 2485.46 2167 1983 685.92 615 1992 3008.97 2509 1984 834.15 726 1993 4277.38 3530 1985 1075.26 992 1994 5868.48 4669 19861293.24117019957171.91586819871437.09128219968158.746763 19881723.44164819978438.896820 19891975.64181219988773.168662.⼀些⾮线性模型向线性模型的转化⼀些双变量之间虽然不存在线性关系,但通过变量代换可化为线性形式,这些双变量关系包括对数关系、双曲线关系等。

例3-2 如果认为⼀个国家或地区总产出具有规模报酬不变的特征,那么采⽤⼈均产出y与⼈均资本k的形式,该国家或者说地区的总产出规律可以表⽰为下列C-D⽣产函数形式y Akα=(2.2)也就是⼈均产出是⼈均资本的函数。

能不能⽤两变量线性回归模型分析这种总量⽣产规律?3.计量模型的设定(1)基本形式:y x αβε=++ (2.3)这⾥ε是⼀个随机变量,它的数学期望为0,即(2.3)中的变量y 、x 之间的关系已经是不确定的了。

计量经济学 詹姆斯斯托克 第3章 多元线性回归模型

i 2 i

10 21500 21500 53650000

1 X Y X1

1 X2

Y1 1 Y2 Yi 15674 X n X iYi 39468400 Yn

i i

638 1122 1155 1408 1595 1969 2078 2585 2530

ˆ 1

x y x

2 i

5769300 0.777 7425000

ˆ Y ˆ X 1567 0.777 2150 103 .172 0 0

因此,由该样本估计的回归方程(样本回归函数) 为:

i 1

n

2

ˆ ˆ X ˆ X ˆ X ))2 Q (Yi ( 0 1 1i 2 2i k ki

i 1

n

于是得到关于待估参数估计值的正规方程组:

ˆ ˆ X ˆ X ˆ X ) Y ( 0 1 1i 2 2i k ki i ˆ ˆ X ˆ X ˆ X ) X Y X ( 0 1 1i 2 2i k ki 1i i 1i ˆ ˆ X ˆ X ˆ X ) X Y X ( 0 1 1i 2i 2i k ki 2i i 2i ˆ ˆ ˆ ˆ ( 0 1 X 1i 2 X 2 i k X ki ) X ki Yi X ki

习惯上:把常数项看成为一个虚变量的系 数,该虚变量的样本观测值始终取1。这样: 模型中解释变量的数目为(k +1)。

Yi 0 1 X 1i 2 X 2 i k X ki i

也被称为 总体回归函数 的 随机表达形式 。它的 非随机表达式为:

第二章 经典单方程计量经济学模型:一元线性回归模型

第二章经典单方程计量经济学模型:一元线性回归模型一、内容提要本章介绍了回归分析的基本思想与基本方法。

首先,本章从总体回归模型与总体回归函数、样本回归模型与样本回归函数这两组概念开始,建立了回归分析的基本思想。

总体回归函数是对总体变量间关系的定量表述,由总体回归模型在若干基本假设下得到,但它只是建立在理论之上,在现实中只能先从总体中抽取一个样本,获得样本回归函数,并用它对总体回归函数做出统计推断。

本章的一个重点是如何获取线性的样本回归函数,主要涉及到普通最小二乘法(OLS)的学习与掌握。

同时,也介绍了极大似然估计法(ML)以及矩估计法(MM)。

本章的另一个重点是对样本回归函数能否代表总体回归函数进行统计推断,即进行所谓的统计检验。

统计检验包括两个方面,一是先检验样本回归函数与样本点的“拟合优度”,第二是检验样本回归函数与总体回归函数的“接近”程度。

后者又包括两个层次:第一,检验解释变量对被解释变量是否存在着显著的线性影响关系,通过变量的t检验完成;第二,检验回归函数与总体回归函数的“接近”程度,通过参数估计值的“区间检验”完成。

本章还有三方面的内容不容忽视。

其一,若干基本假设。

样本回归函数参数的估计以及对参数估计量的统计性质的分析以及所进行的统计推断都是建立在这些基本假设之上的。

其二,参数估计量统计性质的分析,包括小样本性质与大样本性质,尤其是无偏性、有效性与一致性构成了对样本估计量优劣的最主要的衡量准则。

Goss-markov定理表明OLS估计量是最佳线性无偏估计量。

其三,运用样本回归函数进行预测,包括被解释变量条件均值与个值的预测,以及预测置信区间的计算及其变化特征。

二、典型例题分析例1、令kids表示一名妇女生育孩子的数目,educ表示该妇女接受过教育的年数。

生育率对教育年数的简单回归模型为β+μβkids=educ+1(1)随机扰动项μ包含什么样的因素?它们可能与教育水平相关吗?(2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。

计量经济学习题第7章单方程回归模型的几个专题

计量经济学习题第7章单方程回归模型的几个专题第7章单方程回归模型的几个专题一、名词解释1、虚拟变量2、模型设定误差3、工具变量4、工具变量法5、变参数模型6、分段线性回归模型7、虚拟变量模型二、简答题1、模型中引入虚拟变量的作用是什么?2、虚拟变量引入的原则是什么?3、虚拟变量引入的方式及每种方式的作用是什么?4、判断计量经济模型优劣的基本原则是什么?5、模型设定误差的类型有那些?6、工具变量选择必须满足的条件是什么?7、滞后变量模型包括哪几种类型?写出各自的模型形式。

8、设定误差产生的主要原因是什么?9、在建立计量经济学模型时,什么时候,为什么要引入虚拟变量?三、单项选择题1、设某地区消费函数i i i x c c y μ++=10中,消费支出不仅与收入x 有关,而且与消费者的年龄构成有关,若将年龄构成分为小孩、青年人、成年人和老年人4个层次。

假设边际消费倾向不变,则考虑上述构成因素的影响时,该消费函数引入虚拟变量的个数为()A.1个B.2个C.3个D.4个2、当质的因素引进经济计量模型时,需要使用()A. 外生变量B. 前定变量C. 内生变量D. 虚拟变量3、.由于引进虚拟变量,回归模型的截距或斜率随样本观测值的改变而系统地改变,这种模型称为()A. 系统变参数模型B.系统模型C. 变参数模型D. 分段线性回归模型4、.假设回归模型为i i i x y μβα++=,其中Xi 为随机变量,Xi 与Ui 相关则β的普通最小二乘估计量( )A.无偏且一致B.无偏但不一致C.有偏但一致D.有偏且不一致5、假定正确回归模型为i i i i x x y μββα+++=2211,若遗漏了解释变量X2,且X1、X2线性相关则1β的普通最小二乘法估计量( )A.无偏且一致B.无偏但不一致C.有偏但一致D.有偏且不一致6、对于误差变量模型,模型参数的普通最小二乘法估计量是( )A.无偏且一致的B.无偏但不一致C.有偏但一致D.有偏且不一致7、系统变参数模型分为( )A.截距变动模型和斜率变动模型B.季节变动模型和斜率变动模型C.季节变动模型和截距变动模型D.截距变动模型和截距、斜率同时变动模型8、虚拟变量( )A.主要来代表质的因素,但在有些情况下可以用来代表数量因素B.只能代表质的因素C.只能代表数量因素D.只能代表季节影响因素9、. 分段线性回归模型的几何图形是( )A.平行线B.垂直线C.光滑曲线D.折线10、如果一个回归模型中不包含截距项,对一个具有m 个特征的质的因素要引入虚拟变量数目为( )A.mB.m-1C.m-2D.m+111、设某商品需求模型为Yt=β0+β1Xt+Ut ,其中Y 是商品的需求量,X 是商品的价格,为了考虑全年12个月份季节变动的影响,假设模型中引入了12个虚拟变量,则会产生的问题为()A .异方差性B .序列相关C .不完全的多重共线性D .完全的多重共线性四、多项选择题1、系统变参数模型中,参数变化是( )A.随机的B.离散的C.非随机的D.连续的E.系统的2、在包含有随机解释变量的回归模型中,可用作随机解释变量的工具变量必须具备的条件有,此工具变量( )A.与该解释变量高度相关B.与其它解释变量高度相关C.与随机误差项高度相关D.与该解释变量不相关E.与随机误差项不相关3、关于虚拟变量,下列表述正确的有()A .是质的因素的数量化B .取值为l 和0C .代表质的因素D .在有些情况下可代表数量因素E .代表数量因素4、虚拟变量的取值为0和1,分别代表某种属性的存在与否,其中()A 、0表示存在某种属性B 、0表示不存在某种属性C 、1表示存在某种属性D 、1表示不存在某种属性E 、0和1代表的内容可以随意设定5、在截距变动模型i i i x D y μβαα+++=10中,模型系数()A 、0α是基础类型截距项B 、1α是基础类型截距项C 、0α称为公共截距系数D 、1α称为公共截距系数E 、01αα-为差别截距系数6、对于线性回归模型i i i i Dx x D y μββαα++++=)(2110,其中D 为虚拟变量,有()A 、其图形是两条平行线B 、基础类型的截距项是0αC 、基础类型的截距为1βD 、差别截距系数为1αE 、差别斜率系数为12ββ-7、对于分段线性回归模型t t t t D x x x y μβββ+-++=)(*210,其中()A 、虚拟变量D 代表品质因素B 、虚拟变量D 代表数量因素C 、以*x x t =为界,前后两段回归直线的斜率不同D 、以*x x t =为界,前后两段回归直线的截距不同E 、该模型是系统变参数模型的一种特殊形式五、计算题1、家庭消费C ,除依赖于收入Y 之外,还同下列因素有关:(1)民族:汉、蒙、满、回、藏(2)家庭小孩数:没有孩子、1-2个孩子、3个及以上孩子(3)户主的文化程度:高中以下、高中、大专以上试设定该家庭消费函数的回归模型。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

图7.1.1表明,在相同的收入水平情况下,有适龄子女家庭的教育费用平均要 比无适龄子女家庭的教育费用多支a出个单位。

图7.1.1 虚拟变量对截距的影响

(2)乘法类型

在所设定的计量经济模型中,将虚拟解释变量与其他解释变量相乘 作为新的解释变量出现在模型中,以达到其调整设定模型斜率系数的 目的。 乘法形式引入虚拟解释变量的主要作用在于:①两个回归模型之 间的比较;②因素之间的交互影响分析;③提高模型对现实经济现象

反之则认为是稳定的。

模型结构的稳定性检验主要有两个用途:一是分析模型结构对样本变化 的敏感性,如多重共线性检验;二是比较两个 (或多个)回归模型之间的差异 情况,即分析模型结构是否发生了显著变化。 利用一些特定的统计检验 ( 如邹氏检验法,是美国计量经济学家邹至庄 教授于1960年提出的一种检验两个或两个以上计量经济模型间是否存在差异 的统计方法),可以检验模型结构的稳定性问题,使用虚拟变量也可以得到相 同的检验结果。 设根据同一总体两个样本估计的回归模型分别为

三种类型:大专以下、本科、研究生(一个定性因素,三个不同属性)。为

了反映“学历”这个定性因素的影响,应该设置两个虚拟变量:

(2)多个因素各两种属性

如果有m个定性因素,且每个因素各有两个不同的属性类型,则引入m个虚

拟变量。 例 7.1.3 研究居民住房消费函数时,考虑到城乡差异以及不同收入层次 的影响,将消费函数设定为

表7.1.8 收入 等级 困难户 最低收入户

低收入户 中等偏下户 中等收入户 中等偏上户 高收入户 最高收入户

我国城镇居民人均消费支出和可支配收入统计资料 1998年 1999年

消费支出Y 2214.47 2397.60

表7.1.1 家庭年储蓄额y与收入额x数据

t 1 2 3 4 5 6 7 8 9 10 y 1.0 1.3 0.7 0.8 0.5 2.4 0.3 3.2 2.8 0.0 x 20.0 24.0 12.0 16.0 11.0 32.0 10.0 40.0 32.0 7.0 D 0 0 0 0 0 1 0 1 1 0 t 11 12 13 14 15 16 17 18 19 20 y 0.3 0.0 1.0 2.0 0.4 0.7 1.5 1.6 0.6 0.6

405.0

477.6 500.4 535.3 564.6 652.1 739.1 900.1 1002.1

361.80

412.44 456.84 471.00 505.92 559.44 673.20 798.96 884.40

1992

1993 1994 1995 1996 1997 1998 1999 2000

所设定的计量经济模型中加入适当的虚拟变量,此时虚拟变量与其他解释 变量在设定模型中是相加关系。其作用是改变了设定模型的截距水平。 例7.1.4 居民家庭的教育费用支出除了受收入水平的影响之外,还与子女 的年龄结构密切相关。如果家庭中有适龄子女(6-21岁),教育费用支出就多。 因此,为了反映“子女年龄结构”这一定性因素,设置虚拟变量:

的多少。我国改革开放前后,由于国家政策的变化,及改革 开放后外资的大量引入等因素的影响,1978年前后,y和x

例7.1.10 关于家庭储蓄的模型 随机调查美国旧金山地区20个家庭的储蓄情况,拟建立年储蓄额y (千美元) 对 年收入x (千美元) 的回归模型。y和x的数据见表7.1.1。相应散点图见图7.1.4。

1373.9

1103.98

1210.95

2001

2002 2003

6895.6

7702.8

5309.01

6029.88

1510.2

1278.89

8472.0

6510.94

图7.1.5 中国城镇居民人均可支配收入、人均消费趋势图

利用EViews软件,输入样本数据AI、AC和D1,在命令窗口键入

LS

(单位:千美元)

x 9.0 6.0 18.0 20.0 12.0 14.0 15.0 16.0 15.0 14.0 D 0 0 0 1 0 0 1 1 0 0

图7.1.4

家庭年储蓄额yt与收入额xt散点图

通过散点图分析,可以给模型加入一个定性变量“住房状况”,用D表 示。虚拟变量D定义如下:

例7.1.11 中国储蓄函数。表7.1.2给出了中国1978-2003年城镇居民人均 可支配收入、人均消费性支出(单位:元)数据。以1997年为界,判断 1997前和1997年后的两个时期中国的城镇居民人均可支配收入——人均消 费关系是否已经发生变化。

0.71)。

7.1.3

虚拟变量的特殊应用

1.虚拟变量在季节调整模型中的应用

使用虚拟变量也可以反映季节因素的影响。例如,利用季度数据

分析某公司利润y与销售收入x之间的相互关系时,为研究四个季度对 利润的季节性影响,引入三个虚拟变量(设第1季度为基础类型):

例7.1.12 用虚拟变量处理季节数据模型 中国1982-1988年市场用煤销售量(yt)季节数据(《中国统计年鉴》 1987,1989)见图7.1.6与表7.1.4。

为“相异回归”(Dissimilar regressions)。

上述情况中,只有第(1)种情况模型结构是稳定的,其余情况都表明模

型结构不稳定。

3.虚拟变量在分段回归中的应用

回归系数反映了奖金的提高程度。使用虚拟变量既能如实描述不同阶段 的经济关系,又未减少估计模型时的样本容量,保证了模型的估计精度。

1.虚拟变量的设置规则

(1)一个因素多个属性

若定性因素有m个不同属性或相互排斥的类型,在模型中则只能引入m-1个 虚拟变量,否则会产生完全多重共线性。 例7.1.1 设居民住房消费函数为

同类型居民对住房消费支出是否有显著影响。 但在此例中,若引入m=2个虚拟变量:

例7.1.2

设公司职员的年薪(y)与工龄(x)和学历(D)有关。学历分成

4.虚拟变量在混合回归中的应用

建估计模型时,样本容量越大则估计误差越小。如果能同时获得变量的 时序数据和横截面数据(简称为TS—CS数据),是否可以将它们“混合”成一个 样本来估计模型?只要模型参数不随时间而改变,并且在各个横截面之间没

有差异,就可以使用混合样本估计模型。

例7.1.11 居民消费函数。 表7.1.8为我国城镇居民1998年、1999年全年人均消费支出和 可支配收入的统计资料(单位:元/年)。试使用混合样本数据估计我国城镇

1985.2

3078.8

14

0

0

1

1988.4

4904.2

28

1

0

0

由于受取暖用煤的影响,每年第四季度的销售量大大高于其 它季度。图7.1.7给出了直接用yt对t回归的拟合直线。数据拟合效

果不好。鉴于是季节数据,初步设三个季节变量如下:

在EViews软件中,生成D2数据的EViews命令是GENR

表7.1.4

年与季度 1982.1 1982.2 1982.3 1982.4 1983.1 1983.2 1983.3 1983.4 1984.1 1984.2 1984.3 1984.4 1985.1 yt 2599.8 2647.2 2912.7 4087.0 2806.5 2672.1 2943.6 4193.4 3001.9 2969.5 3287.5 4270.6 3044.1 t 1 2 3 4 5 6 7 8 9 10 11 12 13 D4 0 0 0 1 0 0 0 1 0 0 0 1 0 D3 0 0 1 0 0 0 1 0 0 0 1 0 0

示。例如

2.引入虚拟变量的作用

引入虚拟变量的作用,在于将定性因素或属性因素对因变量的影 响数量化。 (1)可以描述和测量定性(或属性)因素的影响; (2)能够正确反映经济变量之间的相互关系,提高模型的精度; (3)便于处理异常数据。设置虚拟变量 (即将异常数据作为一个特 殊的定性因素)。例如:

7.1.2 虚拟变量的设置

(3)虚拟变量取值应从分析问题的目的出发予以界定 一般地,“1”表示这种属性或特征存在,“0”表示这种属性或特征不存在。 而且设置虚拟变量时,基础类型、否定类型通常取值为0,而将比较类型、肯

定类型取值为1。

(4)虚拟变量在单一方程中,可以作为解释变量,也可以作为因变量

2.虚拟变量的引入方式

(1)加法类型

表7.1.2 中国1978-2003年城镇居民人均可支配收入、人均消费(单位:元) 年份 1978 人均可支 配收入AI 343.4 人均消费性支出 AC 311.16 年份 1991 人均可支配 收入AI 1700.6 人均消费性支出AC 1453.81

1979

1980 1981 1982 1983 1984 1985 1986 1987

第7章 单方程回归模型的几个专门问题

7.1 虚拟变量

7.1.1 虚拟变量的概念及作用

1.虚拟变量的内涵 在计量经济学中,我们把反映定性(或属性)因素变化,取值为0和1的人工 变量称为虚拟变量(Dummy Variable),或称为哑变量、虚设变量、属性变量、

双值变量、类型变量、定性变量、二元型变量、名义变量等,习惯上用字母D表

若不采用虚拟变量,yt对t直接回归,得结果如表7.1.7所示。 表7.1.7 回归结果

上式与式(7.1.9)相比,决定系数不足一半、F统计量明显减小。从残差

图7.1.8与图7.1.9看,式(7.1.9)拟合优度明显高于式(7.1.10)。

2.虚拟变量在模型结构稳定性检验中的应用

利用不同的样本数据估计同一形式的计量经济模型,可能会得到不同的 估计结果。如果估计的参数之间存在着显著差异,则称模型结构是不稳定的,

D2= @SEAS(2)

,D3、D4类似。以时间t为解释变量(1982年1季度取t = 1,EViews命令是 : GENR T= @TREND(1981 : 1) )的煤销售量( yt )模型回归结果如表 7.1.性,剔除虚拟变量D3,D2,得煤销 售量(yt)模型回归结果如表7.1.6所示。 表7.1.6 回归结果