统计联网直报工业企业成本费用B203表讲义

财务103报表统计制度讲解66页PPT

9、有的技工贸一体的企业,虽 然从行业上认定为工业,但实际它的 主要业务活动不仅仅是生产行为,还 包括了非生产行为的活动,比如商品 销售、软件收入、技术服务收入等。

在填报工业(B103表)时,主要业 务收入(产品销售收入)一栏,按企业 实际认定的主要业务活动填报,不要只 填工业行为的产品销售收入。

即:

主营业务利润=主营业务收入-主营业 务成本-主营业务税金及附加-营业费 用。

注意:不能直接从会计表上摘数, 而是要按逻辑关系填报。

2、批发零售贸易业财务103表 中代码(064)“营业利润”的指标 , 包含“代购代销收入”数据,而财 务表中没有列这个指标,因此,计 算公式是大于等于的关系。

即:

F 服务业

服务业法人单位财务状况 (F103-1)(执行企业会计 制度服务业法人单位)

服务业法人单位财务状况 (F103-2)(执行事业会计 制度服务业法人单位)

G 公共管理 公共管理与社会组织单位 与社会组织 财务状况(G103)

H 房地产开 房地产开发业企业财务状

发业

况(H103)

金融业企业财务状况(J103-1)( 执行金融企业会计制度企业填 报)

不含所得税

10、经营税金(限事业单位填 )(122):指事业单位提供劳务或销 售产品应负担的税金及附加,包括营 业税、城市维护建设税、资源税和教 育费附加等。

11、第一产业法人单位填北京农 调队布置的2004年统计年报中的财 务表。

12、不具有法人资格的城镇街道 办事处视同法人单位,应填报财务表 。

旧的会计制度根据《财务状况变 动表》中“固定资产折旧”项填列。

新的会计制度根据《资产减值准 备、投资及固定资产情况表》的“当年 计提的固定资产折旧总额”项本年增加 数填列

工业非成本费用调查表经普指导培训讲义

14

指标解读

1、资产负债部分是反映企业单位一定日期全部资 产、负债和所有者权益的情况 。它是时点数,反 映期末余额数。

15

指标解读

资产主 要包括

指 指标标解解读读

流动 资产

长期 投资

固定 资产

无形 资产

其他 资产

16

指标解读

负债主要包括

流动负债

长期负债

17

指标解读

3.未取得工程技术职务资格或无学历,但实际担任工程技术工作的人员;

4.已取得工程技术职务资格或从大学、中专理工科系毕业,在企业中担任工程技术管理工作

的人员。包括:总工程师、车间主任以及在计划、生产、生产准备、检查、安全技术、设计、工 艺、劳动定额、工具设备、动力、基建、环境保护等科室从事工程技术管理工作的人员。

35

指标解读

即: 主营业务利润=主营业务收入-主营业务成本-

主营业务税金及附加-营业费用。

注意:不能直接从会计表上摘数,而是要按逻辑 关系填报。

36

指标解读

5.其他资料 工业总产值(当年价格):不含税 工业销售产值(当年价格)与总产值口径一致

指标解读

从业人员及工资总额表(B602—1)中:

27

指标解读

累计折旧: 反映企业到报告期末止,历年固定资产折旧累

计数。根据会计“资产负债表”中“累计折旧”项 的年末余额数填列。它包括了固定资产在清理时冲 减的累计折旧。

28

指标解读

旧的会计制度根据《财务状况变动表》中“固定 资产折旧”项填列。

新的会计制度根据《资产减值准备、投资及固

定资产情况表》的“当年计提的固定资产折旧总额”

从业人员及工资总额表:从业人员期末人数 、从业人员平 均人数、从事主营业务活动的从业人员期末人数 、从 事主营业务活动的从业人员平均人数

工业统计报表制度

月(季)度报表

《工业生产、销售总值表》(B204-1表) 《工业企业总产值分行业调查表》(B204-1表) 1、工业总产值(当年价格)=企业本期生产的产

品产量×该产品不含税的销售单价+对外加工 费收入。 (注:价格必须是出厂销售价格,不是成本价格)

整理课件

(1)产品品种数在一个以上的,应分别计算每 一品种的产值然后再合计总产值;品种内有不 同规格且每一规格有不同销售单价时,也应在 分别计算规格品的产值之后再合计总产值;

1、工业企业主要指标表内指标应根据本期企业 财务报表来填写,具体是:

(1)应收帐款、流动资产合计、固定资产净值、 资产合计、负债合计根据“资产负债表”本期 期末数(本年累计数)填写

整理课件

(2)主营业务收入、主营业务成本、主营业务 税金及附加、营业费用、管理费用、财务费用、 利息支出、利润总额、应交增值税根据“利润 表”本期期末数(本年累计数)填写;

⑤利息支出(代码40)是指净支出。

整理课件

2、工业企业财务状况 (非成本费用调查企业填报)(B103-1表)

网上直报系统下发B103-2表的企业填报。 指标解释参考《工业统计报表制度》P83-92。 指标代码01-27取自资产负债表,代码28-46、 301-309取自损益表,代码401取自账本工资、 福利科目贷方累计发生额,代码56-58取自增 值税纳税申报表,代码72-76数值原则上不得 小于12月B201表数值。

辖区内年综合能源消费量1万吨标准 煤及以上的规模以上工业法人单位

辖区内规模以上工业法人但闻 辖区内规模以下工业法人单位和个体 生产整单理位课件

辖区内规模以上工业法人单位

上报时间

开网时间

截止时间

季度末月27日 月后8日0:00 2月25日 其他月27日0:00

企业一套表工业报表制度及财务讲解

1. “工业企业成本费用”(B103-2表)和 “财务状况”(B203表)按照《企业会计准 则》(2006)设计,因此增加了营业收入、 营业成本、营业税金及附加、应付职工薪酬 (本年贷方累计发生额)、利息收入等指标, 改变了利息支出的定义。

103-2表增加了年初存货、其中:产成品、在 产品、年末在产品存货、土地和固定资产支 出及其分项指标。B203表增加了年初存货、 管理费用中的税金、土地和固定资产支出。

什么是“统计原始记录”

“统计原始记录”是指各个行业登录统计台帐 或统计相关资料的原始依据,也就是填报统 计数据的凭证。具体说,如工业企业统计台 帐中报告期“工业生产电力消费”消耗量的 原始记录,即供电部门或物业开据的用电 “缴费通知书”、电费增值税发票;生产量 和销售量的原始记录即企业入库单、出库单 或销售商品的凭证等。

(三)部分表调查范围的处理 “工业企业成本费用”(B103-2表)的 调查范围是辖区内规模以上工业成本费 用调查法人单位,调查单位名单由国家 统计局确定并定制在数据采集平台上。 “信息化情况”(B109表)的调查范围 是辖区内大中型工业法人单位,调查单 位名单由国家统计局按照上年的大中型 工业法人单位确定并定制在数据采集平 台上。

“统计管理制度”是指什么

新《统计法》要求统计调查对象“建立健 全统计资料的审核、签署、交接、归档等 管理制度”,简称就是统计管理制度,它 是由各个单位为规范本单位的统计工作, 而制订的有关加强本单位统计资料的审核、 签署、交接、归档等方面的管理制度。

企业如何建立“统计财务台账”

因统计制度要求各法人单位财务状况表中 的多数指标从其对应报告期的会计《资产

认真做好统计数据质量管理工作,严格控 制数据质量。工业总产值、主要产品产量 月报各指标的调整值(即本月止累计-本月 实际-上月累计)原则上不能超过本月累计 的8%,若实际情况超过8%,需要写出详细 书面说明。

统计联网直报工业企业成本费用B203表讲义

三. 指标解释和填报原则

一 制造成本: 指企业在生产过程中实际消耗的直接材料、直接 人工、其他直接费用和制造费用。

1、直接材料消耗 2、直接人工 3、其他直接费用 4、制造费用

三. 指标解释和填报原则

2、直接人工:

直接从事产品生产的工人的全部 劳动报酬及福利费

不包含

注意:如果企业制造成本中的人工成本全部在 制造费用中计算, B103表(代码803)直接人工填“0”

收的废料以及自制品的价值。 如果直接材料消耗中包含自产自用产品,需将自产

自用产品进行分解还原。分解还原的原则是分解到外 购材料。自产自用产品的其他组成部分均须还原。

例如:一家水泥企业,生产熟料成本价为5万元(其中水 渣等原材料4万元,发给工人工资1万元),直接计入 生产成本,全部自用,磨成水泥后出售,另外还外购 熟料5万元,也磨成水泥出售。问该企业直接材料消耗 应填报多少?

10000.00 807 其他职工薪酬

5000.00 807、828

1000.00 要分80析8 该科办目公计费算的内容,如包1含00支0.0付0给个8人24的工资、奖金、 设备折旧等计内算容内,容填如列下代:码工(资81:9)30时00要,将社这保部费分:扣2除00,0扣

50000.00 除部82分2 填报差B在旅1代0费3码表(代8码298)07和=代3,3码代00(码0.80803208)=2823

b.企业在计算工业总产值时,不包含自制半成品、在制品期初期末 差额部分价值。 直接材料消耗=生产成本中直接材料贷方本年累计发生额 说明:如果企业有部分计算产值的产品,其成本不在生产成本中 计算,这部分产品的直接材料消耗,要填报在B103表中,不能遗漏。

三. 指标解释和填报原则

基本统计单位工业统计业务操作规范-统计联网直报

规模以上工业统计报表填报流程根据《中华人民共和国统计法》有关规定,规模以上工业企业应当按照国家有关规定真实、准确、完整、及时地提供统计资料。

现将规模以上工业统计业务操作流程规范如下:一、需上报的主要报表(1)月度需上报的工业报表:《工业产销总值及主要产品产量》(B204-1表)、《财务状况》(B203表)。

(2)季度需上报的工业报表:《主要工业产品销售、库存、订货》(B204-2表)、《工业企业生产经营及景气状况调查》(B210表)。

(3)年度需上报的工业报表:《法人单位基本情况》(201-1表)、《工业企业成本费用》(B103-2表)、《主要工业产品生产能力》(B104-3表)、《信息化情况》(109表)。

二、数据搜集整理(一)搜集原始记录原始记录,是指企业对其生产、经营管理活动的过程和成果所作的最初数字或文字记载的原始凭证(资料),是统计报表最初资料来源。

工业企业需搜集的原始记录有:1、入(出)库单;2、纳税申报表;3、来料加工费收入凭证;4、产品销售发票;5、会计报表;6、企业固定资产清册;7、企业职工花名册;8、其他和企业生产经营有关的凭证记录。

(二)形成登记统计台账的相关资料将原始记录和凭证进行搜集整理后,形成登记统计台账的相关资料。

主要包括:企业生产和销售的产品数量;产品平均销售单价(不含增值税);企业从事与工业生产经营活动相关的职工平均人数;企业主要生产设备数量及生产能力;用于生产经营活动相关的电脑数量;资产负债表和损益表(利润表)等。

三、形成统计台账统计人员按照搜集整理始记录和凭证后形成的相关资料根据统计指标建立统计台账。

四、生产报表数据根据统计台账,生产工业统计报表数据。

主要统计指标解释及对应关系详见附表。

五、报送方式1、上报方式:网上直报。

2、登录网址:/,点击其中的“联网直报填报单位登录”,键入自己的【用户名】(法人代码)和【密码】(默认值同法人代码相同),点击【登录】进入直报系统。

工业统计讲课讲义B103表

工业企业财务状况表(B103表)这张工业企业财务状况年报表包括了最广泛的财务数据,在这张报表上,包含了企业通常需要编制的“资产负债表”、“利润表”、“利润分配表”、“现金流量表”这些报表涵盖了企业通常需要编制的所有报表。

其中,资产负债表、利润表、现金流量表,三张报表分别从不同角度反映企业的财务状况、经营成果和现金流量。

资产负债表反映企业一定日期所拥有的资产、需偿还的债务,以及投资者所拥有的净资产的情况;利润表反映企业一定期间内的经营成果,表明企业运用资产的获利能力;现金流量表为报表使用者提供企业一定会计期间内现金和现金等价物流入和流出的信息,以便于报表使用者了解和评价企业获取现金的能力,并据以预测企业未来的现金流量。

这三张报表经过我们的数据统计后,就可以全面了解一个企业的基本情况。

和工业企业主要经济指标表不同,工业企业财务状况表只需要填写本年实际数。

流动资产合计;企业在一年内,或者超过一年但是属于一个生产周期内变现或者耗用的资产,包括现金及各种存款、短期投资、应收及预付账款、存货等。

根据“资产负债表”中的“流动资产合计”填列。

为了分清流动资产的具体、重要的项目,需要填写短期投资、应收账款净额、存货的全年累计数。

短期投资:是指能够随时变现并且持有时间不准备超过一年的投资。

短期投资持有时间短,极容易变现,是考察企业经营能力和偿债能力的重要指标。

前面讲过短期投资有短期投资跌价准备。

这里的数据就是短期投资减去跌价准备后的数字,具体到“资产负债表”就是短期投资项目的期末数填写。

应收帐款净额:在工业企业主要经济指标表上已经详细的介绍过了,注意不是发生额的简单相加,而是当月的借方余额。

这里就是当年的借方余额。

存货:存货是非常特殊的一个财务科目,他虽然归类到流动资产管理,但是他的流动速度却视企业的管理而定。

产成品:企业报告期内,已经加工生产并完成全部生产过程,可以对外销售的制成产品。

加强记忆之间强调的“未做销售统计的,存放入库的这部分产品,已经销售出去的产品不包括在内”。

B203-1_财务状况附加表

号: B203-1表 制定机关: 国家统计局工业司 表 组织机构代码: 738585834 单位详细名称: 佛山市南海九洲普惠风机有限公司 指标名称 甲 一、 年初存货 二、 资产负债 流动资产合计 其中:应损益及分配 营业收入 其中:主营业务收入 营业成本 其中:主营业务成本 营业税金及附加 其中:主营业务税金及附加 销售费用 管理费用 其中:税金 财务费用 其中:利息收入 利息支出 资产减值损失 公允价值变动收益(损失以“-”号记) 投资收益(损失以“-”号记) 营业利润 营业外收入 其中:补贴收入 营业外支出 利润总额 四、应交增值税 五、平均用工人数(人) 单位负责人: 联系电话: 统计负责人: 86636305 代码 乙 101 — 201 202 205 206 213 217 — F301 F302 F307 F308 F309 F310 F312 F313 F314 F317 F318 F319 F320 F321 F322 F323 F325 F324 F326 F327 F402 606 — 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 填 表 人: 738585834 报出日期: 2015年03月16日 月 当月 1 0 — 0 0 0 0 0 0 — — 有效期至: 2016年1月 计量单位: 千 元 上年同月 2

说明:1.统计范围:辖区内规模以上工业法人单位。 2.本表由联网直报平台根据本期及历史期别B203表数据计算取得,用于数据审核、分析,企业用户无需填报。

工业司

上年同月 2 0 — 0 0 0 0 0 0 — 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

16日

统计年报成本费用表(B103-2)带审核公式

+经营租赁费(811)+保险 费(812)+取暖费(813)+ 运输费(814)+劳动保护 费(815)

+工具摊销(817)+设计制 图费(818)+研发、试验 检验费(819)+水电费 (820)+机物料消耗(822)

869

劳动保护费

870

本年 1

委托代销手续费

836

广告费、展览费、宣传费

837

业务费

838

经营租赁费

839

销售服务费用

840

销售部门人员工资

841

销售部门人员福利费

842

差旅费

843

办公费

844

邮政通信费

845

招待费

846

折旧费

847

修理费

848

机物料消耗

849

低值易耗品摊销

850

社保费

851

其他销售费用

701

专业技术人员

702

数

直接从事生产经营活动的平均人 704

(2)流动资产合计(201) >其中:应收账款 (202)+其中:存货(205) (3)存货(205)≥其中: 产成品(206)+其中:在 产品(207) (4)资产总计(213)≥流 动资产合计(201)+固定 资产合计(208) (5)流动负债合计(214) >应付账款(215) (6)负债合计(217)≥流 动负债合计(214)+非流 动负债合计(216) (7)所有者权益合计 (218)=资产总计(213)负债合计(217) (8)所有者权益合计 (218)>实收资本(219)

工业企业成本费用表

工业企业成本费用表工业企业成本费用(成本费用调查单位填报)表号:B103-2表制定机关:国家统计局文号:国统字(2014)59号组织机构代码□□□□□□□□-□ 有效期至:2015年6月单位详细名称:20年计量单位:千元指标名称代码本年指标名称代码本年甲乙1甲乙1一、年初存货101 工具摊销817其中:产成品102 设计制图费818二、期末资产负债—研发、试验检验费819流动资产合计201 水电费820其中:应收账款202 其中:上缴的各项税费821存货205 机物料消耗822其中:产成品206 差旅费823在产品207 办公费824固定资产合计208 劳务费825固定资产原价209 邮政通信费826累计折旧210 外部加工费827其中:本年折旧211 社保费828在建工程212 其他制造费用829资产总计213 其中:支付给个人部分830流动负债合计214 上交给政府部分898其中:应付账款215四、销售费用312非流动负债合计216 运输费831负债合计217 装卸费832所有者权益合计218 包装费833其中:实收资本219 保险费834国家资本220 仓库保管费835集体资本221 委托代销手续费836法人资本222 广告费、展览费、宣传费837个人资本223 业务费838港澳台资本224 经营租赁费839外商资本225 销售服务费用840三、制造成本801 销售部门人员工资841直接材料消耗802 销售部门人员福利费842直接人工803 差旅费843其他直接费用804 办公费844其中:支付给个人部分805 邮政通信费845上交给政府部分897 招待费846制造费用806 折旧费847生产单位管理人员工资807 修理费848生产单位管理人员福利费808 机物料消耗849折旧费809 低值易耗品摊销850修理费810 社保费851经营租赁费811 其他销售费用852保险费812 其中:支付给个人部分853取暖费813 上交给政府部分899运输费814五、管理费用313劳动保护费815 公司经费854其中:保健补贴、洗理费816 其中:行政管理人员工资855 续表指标名称代码本年指标名称代码本年甲乙1甲乙1行政管理人员福利费856 其中:支付给个人部分893折旧费857 上交给政府部分900差旅费315六、财务费用317办公费858 利息收入318修理费859 利息支出319机物料消耗860 汇兑损失894低值易耗品摊销861 金融服务和调剂外汇手续费895工会经费316 其他财务费用896无形资产摊销862七、损益及分配—邮政通信费863 营业收入301印刷费864 其中:主营业务收入302会议费865 营业成本307水电费866 其中:主营业务成本308其中:上缴的各项税费867 营业税金及附加309警卫消防费、人防基金868 其中:主营业务税金及附加310仓库经费869 其他业务利润311劳动保护费870 资产减值损失320其中:保健补贴、洗理费871 公允价值变动收益(损失以“-”号记)321上交管理费872 投资收益(损失以“-”号记)322职工取暖费和防暑降温费873 营业利润323劳务费874 营业外收入325社保费875 其中:补贴收入324住房公积金和住房补贴876 营业外支出326董事会费877 利润总额327聘请中介机构费(审计费)878 应交所得税328咨询费879八、人工成本及增值税—诉讼费880 本年应付职工薪酬(贷方累计发生额)*401业务招待费881 应交增值税402税金314 进项税额403上交的各种专项费用882 销项税额404技术转让费883九、其他资料—职工教育经费884 工业总产值(当年价格)601技术(研究)开发费885 工业销售产值(当年价格)602其中:支付科研人员的工资及福利费886 其中:出口交货值603 汽车费支出887 平均用工人数(人)606排污费888 期末用工人数(人)609绿化费889 工业用地(平方米)710坏账准备890存货跌价准备891其他管理费用892单位负责人:统计负责人:填表人:联系电话:报出日期:20年月日说明:1.统计范围:辖区内规模以上工业成本费用调查法人单位。

B203-1财务状况

千元

213

负债合计

千元

217

二、损益及分配

—

—

营业收入

千元

301

其中:主营业务收入

千元

302

营业成本

千元

307

其中:主营业务成本

千元

308

营业税金及附加

千元

309

其中:主营业务税金及附加

千元

310

销售费用

千元

312

管理费用

千元

313

其中:税金

千元

314

财务费用

千元

317

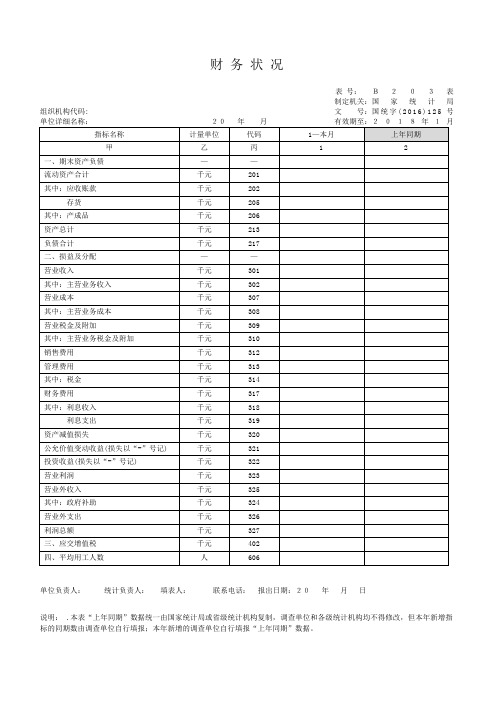

其中:利息收入千元38财 务 状 况表号:

B203表

制定机关:

国 家 统 计 局

组织机构代码:

文 号:

国统字(2016)125号

单位详细名称:

20年 月

有效期至:

2018年1月

指标名称

计量单位

代码

1—本月

上年同期

甲

乙

丙

1

2

一、期末资产负债

—

—

流动资产合计

千元

201

其中:应收账款

千元

202

存货

千元

205

其中:产成品

千元

206

说明:.本表“上年同期”数据统一由国家统计局或省级统计机构复制,调查单位和各级统计机构均不得修改,但本年新增指

标的同期数由调查单位自行填报;本年新增的调查单位自行填报“上年同期”数据。

利息支出

千元

319

资产减值损失

千元

320

公允价值变动收益(损失以“-”号记)

千元

321

投资收益(损失以“-”号记)

企业一套表工业报表制度及财务讲解

营业利润

• 取数:利润表 • 注意与利润总额的匹配性, • 新增指标,增加值重要构成项,年报需衔 接

应交增值税

• 相关会计科目的贷方累计发生额 ,应交增 值税=销项税额-进项税额+进项税额转出-出 口抵减内销产品应纳税额-减免税款+出口 退税 • 注意与增值税纳税申报表的区别,我们是 应交的概念,税务是实交的概念;统计上 是本年发生,上期留抵税不包含在内

利息收入与利息支出

• 取数:“财务费用明细账”中的“财务费 用—利息收入或者利息支出填列” • 利息支出同期为净支出,利息支出-利息收 入,同期数可不修改,若修改,利息收入同 步补齐 • 利息收入>0

投资收益

• 取数:利润表 • 如果投资有损失,以“-”号填列 • 是利润总额和营业利润的计算项,要注意 认真填报

一、主要指标的取得和要求

年初存货 流动资产合计及其中项 营业收入、营业成本、营业税金及附加 主营业务收入及成本和主营业务税金及附加 管理费用中的税金 利息收入与利息支出 投资收益 营业利润 应交增值税 从业人员平均人数

年初存货

• 取数:资产负债表 • 注意与年报和上月的数据衔接 • 例外情况:调账或者以前月度报错

部分指标解释

• • 工业能源统计实用手册中28页-54页中有 成本费用调查内所有指“制造成本跟着产值走”,只要 计算工业总产值,就要计算相应的产品制 造成本; • 凡不计算工业总产值的产品,不论其成本 是否计入生产成本,均不计入制造成本。

.

• 二是“不重不漏”,由于企业的会计明细 科目设置不尽相同,被调查企业可按照会 计核算中实际使用的费用划分方法和核算 方法进行填报,但要注意指标填报不要重 复。

提醒单位统计人特别注意

工业企业成本费用及财务状况

资产处置收益〔335〕

• 根据会计“利润表〞中“资产处置收益〞工程的本年 累计数填报。如果“利润表〞未设置该工程,填0。

• 注意:资产处置收益正数填正值,负数填负值〔记得 加“-〞号〕

营业利润〔323〕

• 指企业从事生产经营活动所取得的利润。 • 执行企业会计准那么或?小企业会计准那么?的企业,

• 根据会计“资产负债表〞中“负债合计〞工程的期 末余额数填报。

• ①执行?企业会计准那么?或?小企业会计准那么?的企 业:负债合计=流动负债合计+非流动负债合计

• ②执行其他企业会计制度的企业负债包括:流动负债 和长期负债

管理费用〔313〕

• 指企业为组织和管理企业生产经营所发生的费用,包括 企业在筹建期间内发生的开办费、董事会和行政管理部 门在企业经营管理中发生的,或者应当由企业统一负担 的公司经费等。

• 执行企业会计准那么或?小企业会计准那么?的企业, 根据会计“利润表〞中“利息费用〞工程的本年累 计数填报。

• 执行其他企业会计制度的企业,根据会计“财务费 用〞科目下“利息支出〞明细科目的本期发生额填 报,如果企业没有单独设立“利息收入〞明细科目, 应填报利息支出减利息收入后的净额。

营业收入〔301〕&主营业务收入〔302〕

•

投资性房地产〔BJ008〕

• 指企业为赚取租金或资本增值,或两者兼有而持有 的房地产;包括已出租的土地使用权,持有并准备 增值后转让的土地使用权和已出租的建筑物。

• 根据会计“资产负债表〞中“投资性房地产〞科目 的期末余额数填报。

累计折旧〔210〕&本年折旧〔211〕

• 累计折旧〔210〕 • 指企业在报告期末提取的历年固定资产折旧累计数。

• 应交增值税 = 销项税额-〔进项税额-进项税额转出 -免、抵、退应退税额〕 + 简易计税方法计算的应纳 税额 + 按简易计税方法计算的纳税检查应补缴税额 - 应纳税额减征额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

包含为个人支付 的各种商业保险 包含一次性住房补贴

17.聘请中介机构费(审计费) 18.咨询费 19.诉讼费 20.业务招待费

2.工会经费 3.无形资产摊销

如果总量中包含其他属于工业增加 21.税金及上交的各种专项费用 值的项目,必须在此其中项中体现

其中:支付给个人和上交给政府部分

支付给个人的劳务费、佣金、奖 金、交通费补贴、以现金和充值卡 形式的通信费补贴、现金形式的午 餐补助、住房公积金和住房补贴、 社保费、职工取暖费和防暑降温费、 一次性住房补助、折旧等

上交政府的土 地使用费、上交 政府的各种基金、 残疾人保障金等

三. 指标解释和填报原则

819 水电费 10000.00 820、821 如试验检验费: 10000.00,其中:试验人员工资、福利

支付个人劳务费

运输费

B103表代码

806 807 808 809 810 813

2000.00 ,试验部门设备折旧 2000.00 813 取暖费 50000.00 B103表:代码(819)10-2-2=6 (千元) 计算内容:上交国家的排污费: 1000,电费: 9000 3000.00 B103814 其他制造费用 20000.00 829 、 830 代码( 829 +2+2 表:代码( 820): 10)原有金额 ,代码( 821 ): 1+ 电费中的三 代码(830)原有金额 +2+2 806 制造费用合计 219000.00 项费用 计算内容:支付车间取暖费: 40000 支付职工取暖费: 10000 金额 B103表代码 金额 B103 代码 金额 计算内容:租赁费: 10000 ,包装物:5000829 ,住房公积金: B103表:代码( 813 、8301 ):10 219 814 3 ):40,代码( 824 5000 13 819 6 825 1 B103表代码829:20,代码830:5

应填报多少?

5+4=9(万元)

三. 指标解释和填报原则

注意

2.计算口径与工业总产值的口径 相一致。

3.直接材料消耗的价值量按不含进 项税额的购进价格计算。

3、 直接材料消耗价值量按不含进项税的购进 价格计算。购进价格由下列各项组成:买价 ;运杂费(包括运输费、装卸费、保险费、 包装费、仓储费等);运输途中的合理损耗 ;入库前的整理挑选费用(包括整理挑选中 发生工费支出和必要的损耗,并扣除回收的 下脚废料价值);购入材料负担的税金(指 进项税以外的其他应负担的税金),外汇价 差和其他费用。

三. 指标解释和填报原则

成本费用指标涉及四部分(104个指标)

B103指标

制造成本 销售费用

内容

(4 项 31个指标 ) (22项 24个指标 ) (31项 44个指标 ) (5 项 5 个指标 )

数据来源

生产成本明细账、制造费用明细 账 营业费用明细账

管理费用

财务费用

管理费用明细账

财务费用明细账

制造费用中计算, B103表(代码803)直接人工填“0”

三. 指标解释和填报原则

一 制造成本: 指企业在生产过程中实际消耗的直接材料、直接

人工、其他直接费用和制造费用。

1、直接材料消耗

2、直接人工 3、其他直接费用 4、制造费用

三. 指标解释和填报原则

3、其他直接费用

在B103表制造成本中计算的扣除直 接人工、直接材料、制造费用后的 全部费用

原 材 料 入 库

生 产 领 用

生 产 消 耗

产 成 品 入 库

实 现

销 售

二. 工业企业成本计算

主营业务成本——主营业务收入 制造成本(生产成本)——产品产值

注意:

企业生产成本计算的内容全部是形成本企业产品的成本,且

产成品成本全部由生产成本结转,企业生产成本与B103表制

造成本口径一致;否则要按照B103表的填报要求进行调整。

数据来源

生产成本明细账、制造费用明细账 营业费用明细账 管理费用明细账 财务费用明细账

三. 指标解释和填报原则

一 制造成本: 指企业在生产过程中实际消耗的直接材料、直接 人工、其他直接费用和制造费用。

生产成本

1、直接材料消耗 借方

生产过程中发生的直接材 2、直接人工 料、直接工资、其他直接费 用等直接费用以及分配转入 的制造费用 3、其他直接费用 尚未完工的各项在产品 4、制造费用

1000.00 825

1 5 40 820 821 822 823 10 50 3 828 829 830 2 50 1+电费中的三项费用 34 19

三. 指标解释Biblioteka 填报原则重点、难点、易错指标 1.制造成本:指企业在生产过程中实际消耗的直接材料、直接人 工、其他直接费用和制造费用。(跟着产值走) 2.直接材料消耗:指企业在生产产品过程中所消耗的、直接用于 产品生产并构成产品实体的原料及主要原材料、燃料和动力、包 装物、外购半成品、修理用备件(备品配件)和其他直接材料。 (跟着产值走) 3.制造费用:不能按照明细账各科目发生额直接填报,要根据 B103表的指标解释对照企业相关科目记录的内容分析填报。

三. 指标解释和填报原则

注意 1.直接材料消耗必须是外购的材料,不包括生产过程中回 收的废料以及自制品的价值。

如果直接材料消耗中包含自产自用产品,需将自产

自用产品进行分解还原。分解还原的原则是分解到外

购材料。自产自用产品的其他组成部分均须还原。

例如:一家水泥企业,生产熟料成本价为5万元(其中水 渣等原材料4万元,发给工人工资1万元),直接计入 生产成本,全部自用,磨成水泥后出售,另外还外购 熟料5万元,也磨成水泥出售。问该企业直接材料消耗

(1)小型企业未设置营业费用科目,B103表营业费用下全部填 “0” (2)本企业营业、管理费用下二级科目设置与B103表不同

ⅰ

ⅱ ⅲ ⅳ

按照B103表的指标解释对照企业的各明细科目分析填写 对不能归集到B103表对应指标的科目合并归集到其他营业(管理) 费用

(代码867)上缴的各项税费:按照指标解释,结合企业情况填写

808 办公费 1000.00 824 要分析该科目计算的内容,如包含支付给个人的工资、奖 计算内容如下:工资: 3000 ,社保费: 2000 金、设备折旧等内容,填列代码(819)时要将这部分扣除, B103表代码807=3, 代码 828=2 50000.00 扣除部分填报在代码( 822 差旅费 3000.00 829)和代码( 830)823 5000.00 10000.00 810 折旧费 50000.00 809

投入+应交增值税

收入法工业增加值=折旧+劳动者报酬+生产

税净额+营业盈余

2013年工业成本费用培训

一.填报说明

二.工业企业成本计算

三.指标解释和填报原则 四.填报中易出现的问题 五.审核

二. 工业企业成本计算

工业企业一般生产经营过程如下:

购 买 原 材 料 原 材 料 入 库 生 产 生 产

领 用

2013年工业成本费用培训

一.填报说明

二.工业企业成本计算

三.指标解释和填报原则 四.填报中易出现的问题 五.审核和评估

三. 指标解释和填报原则

成本费用指标涉及四部分(104个指标)

B103指标

制造成本 销售费用 管理费用 财务费用

内容

(4 项 31个指标) (22项 24个指标) (31项 44个指标) (5 项 5个指标)

三. 指标解释和填报原则

一 制造成本: 指企业在生产过程中实际消耗的直接材料、直接

人工、其他直接费用和制造费用。

1、直接材料消耗

2、直接人工 3、其他直接费用 4、制造费用

三. 指标解释和填报原则

2、直接人工:

直接从事产品生产的工人的全部 劳动报酬及福利费

不包含

注意:如果企业制造成本中的人工成本全部在

工业成本费用培训

2015年年报和2016年定报培训 ——工业成本费用

乌鲁木齐经济技术开发区(头屯河区)统计局 2015年12月

2015年工业成本费用培训

一.填报目的

二.工业企业成本计算

三.指标解释和填报原则 四.填报中易出现的问题 五.审核

一. 填 报 目 的

工业增加值的计算方法:

生产法工业增加值=工业总产值-工业中间

消 耗

产 成 品 入 库

实 现

销 售

工业企业主要成本构成 ①主营业务成本 ②主营业务税金及附加 ③营业费用(销售 费用) ④管理费用 ⑤财务费用 ⑥其他业务收支 ⑦营业外 收支

二. 工业企业成本计算

103表

采 购 成 本

制 造 成 本

产 成 品 成 本

产 品 销 售 成 本

主 营 业 务 成 本

购 买 原 材 料

一 制造成本: 指企业在生产过程中实际消耗的直接材料、直接人工、

其他直接费用和制造费用。

1、直接材料消耗

2、直接人工 3、其他直接费用 4、制造费用

三. 指标解释和填报原则

4、制造费用:

注意事项:

指企业为生产产品和提供劳务而发生 的各项间接费用

(1)小型企业未设置制造费用科目,B103表制造费用下全部填“0” (2)本企业制造费用下二级科目设置与B103表不同 ⅰ ⅱ

(代码830) 按照指标解释,填报支付给个人和上缴政府的部分 制造费用下各明细项合计=企业财务总账(或明细账)制造费用 总额

ⅴ ⅵ

三. 指标解释和填报原则

制造费用明细 工资总额 福利费 机物料消耗 修理费 试验检验费 发生额(元) B103代码 10000.00 1000.00 807 制造费用明细 其他职工薪酬 发生额(元) B103代码 5000.00 807、828