权证价值计算

国信证券基础知识培训

我国有优先股吗 ?

有,金杯汽车600609当没上市前发行的社会 公众股就是优先股。现在一些没上市的公 司应该也有优先股

国外大部分优先股是保险公司、养老基金等 稳健型机构投资者持有

14

2.债券

债券:是指发行人依照法定程序发行, 并约定在一定期限还本付息的有价证券。 它反映的是债权债务关系。债券具有四个 方面的特征:偿还性、流动性、安全性和 收益性。

32

分类

目前我国的投资基金有封闭型基金和开 放式两种。

33

封闭式基金

封闭式基金通过签订基金契约的形 式发行受益凭证而设立的一种基金。同 时,该基金限定了基金单位的发行总额, 筹足总额后,基金即宣告成立,并进行 封闭,在一定时期内不再接受新的投资。 基金单位的流通采取在证交所上市的办 法,投资者日后买卖基金单位都必须通 过证券经纪商,在二级市场上竞价交易。

26

可转换债券的双重选择权

可转换债券具有双重选择权的特征。

一方面,投资者可自行选择是否转股,并为此承担 转债利率较低的机会成本;另一方面,转债发行人拥有 是否实施赎回条款的选择权,并为此要支付比没有赎回 条款的转债更高的利率。

双重选择权是可转换公司债券最主要的金融特征, 它的存在使投资者和发行人的风险、收益限定在一定的 范围以内,并可以利用这一特点对股票进行套期保值, 获得更加确定的收益。

17

记账式债券

记帐式债券,指没有实物形态的债券,以 记帐方式记录债权,

通过证券交易所的交易系统发行和交易。 由于记帐式国债发行和交

易均无纸化,所以交易效率高,成本低, 是债券发展的主要趋势。

18

19

实物债券

实物债券,又称无记名债券。是以实物债券 的形式记录债权,它是一般意义上的债券

Wind资讯金融终端权证计算器使用说明

人人需要信息

I

Wind 资讯金融终端权证计算器使用说明

1 权证计算器使用说明

Wind 权证计算器可以从股票>>权证计算器进入。Wind 权证计算器有以下功能:

z 权证定价功能 z 新建权证 z 修改权证 z 删除权证

1.1 权证定价功能

该部分可以对市场中存在的权证进行定价,右侧为权证树,可以方便从右侧选择某只权 证,右侧参数框中,默认参数为该时刻该只权证相关的数据。此时,可以对实时的权证进行 试算。同时,可以按照预测修改此参数,点计算按钮后,计算结果框中的数据,即为按照新 的参数得到的。

人人需要信息

1

Wind 资讯金融终端权证计算器使用说明

1.2 新建权证

在该部分,完全可以按照需求,新建一只权证。只需点新建权证按钮,即可得到下述参 数框,然后按照您的需求,填入相应的数据,然后按“确定”按钮,此时,即可在权证计算 器主页的右侧树中看到刚创建的这只权证,可以对其进行定价分析。

1.3 修改、删除权证

2

(T

− t)

d2 = d1 − σ T − t

3.5 Rho

Rho = k × CP × X (T − ) ( t e−r(T −t)N CP × d2 )

其中, d 2 = d1 − σ T − t

CP:认购权证取值 1,认沽权证取值为-1;

人人需要信息

Wind 资讯金融终端权证计算器使用说明

实现对新建的权证可以进行修改或删除的操作。

人人需要信息

2

Wind 资讯金融终端权证计算器使用说明

1.4 权证指标说明

1、权证内在价值=Max(0,CP×(股票价格-行权价格)×行权比例)

表示权证立刻执行所能获得的收益

有价证券的种类

有价证券的种类:①按照发行的主体的不同分为:政府证券(eg.中央政府债券,地方政府债券,政府机构债券),金融证券及公司证券②按照证券是否在证券交易所挂牌交易分为:上市证券、非上市证券③按照证券的用途和持有者的权益不同可分为:货币证券,资本证券(eg.股权证券和债权证券)及商品证券(eg.提单,运货单,购物券)债券的性质:①债券是一种有价证券②债券是一种虚拟资本③债券是债权的表现债券的票面要素:票面价值、到期期限、票面利率及发行者名称。

债券的特征:偿还性、收益性、流动性及安全性金融衍生工具的特征:跨期性、杠杆性、联动性金融衍生工具:根据产品形态和交易场所分为:内置型衍生工具、交易所交易衍生工具和OTC交易衍生工具。

根据基础工具种类分为:股权类产品衍生工具(以股票或股指为基础工具)、货币衍生工具(eg. 远期外汇、货币期货、货币期权等)、利率衍生工具(eg. 利率期货、利率期权、利率互换)、信用衍生工具、其他衍生工具(eg.天气期货、政治期货)。

根据交易方法及特点分为:金融远期合约、金融期货、金融期权和金融互换等。

证券发行市场的概念:又名一级市场或初级市场,是证券发行人向投资者出售证券以筹集资金的市场,是整个证券市场的起点证券发行市场组成和特点:由发行人、投资人和中介人(证券承销商)构成。

特点:1、没有固定场所2、没有统一的发生时间证券流通市场的概念:又名次级市场或二级市场,是已发行证券进行流通转让的市场。

、证券流通市场的交易机制:①根据交易时间的连续特点,分为定期交易系统和连续交易系统。

②根据交易价格的决定特点,分为指令驱动系统和报价驱动系统场外证券交易市场特征及其划分:是证券交易所以外的证券交易市场的总称,特征:具有组织松散、交易对象广泛及交易灵活多样的特点,可分为柜台市场,第三市场和第四市场。

票面价值:又称面值,即在股票票面上表明的金额,用来标明每张股票所包含的资本数额。

票面的分类:账面价值:公司净资产即为公司股票的账面价值。

财管公式汇总

财管公式汇总-CAL-FENGHAI.-(YICAI)-Company One1货币的时间价值1.复利终值:本金与复利计息后的本利和。

即:已知现值PV、利率i、期数n,求终值FV。

FV n=PV(1+i)n=PV·FVIF i,n2.复利现值:指未来货币按复利计算的现在价值,即相当于未来本利和的现在价值,是复利终值的逆运算。

即:已知终值FV、利率i、期数n,求现值PV。

PV=FV n(1+i)-n=FV n·PVIF i,n1)后付年金终值:一定时期内每期期末等额收付款项的复利终值之和。

FVA n=A+A(1+i)+A(1+i)2+A(1+i)3……+A(1+i)n-1=A·FVIFA i,n2)后付年金现值:一定时期内每期期末等额收付款项的复利现值之和。

PVA n=A(1+i)-1+A(1+i)-2+A(1+i)-3+A(1+i)-4+……+A(1+i)-n =A·PVIFA i,n1)先付年金终值由于先付年金的每一笔款项都比后付年金提前一期发生,因而在计算终值时,先付年金的每一笔款项都要比后付年金多计一期利息,即:V n=A·FVIFA i,n·(1+i)=A·(FVIFA i,n+1-1)即:先付年金终值系数是在后付年金终值系数基础上,期数加1,系数减1的结果。

2)先付年金现值由于先付年金的每一笔款项都比后付年金提前一期发生,因而在计算现值时,先付年金的每一笔款项都要比后付年金少折现一期,或者说,后付年金比预付现金多折现一期,即:V0=A·PVIFA i,n·(1+i)=A·(PVIFA i,n-1+1)即:先付年金现值系数是在后付年金现值系数基础上,期数减1,系数加1的结果。

6.延期年金终值与现值1)延期年金终值的计算——支付期(n)的后付年金终值,与递延期(m)无关2)延期年金现值的计算②插补法7.永久年金现值1)永久年金没有终值2)永久年金现值=A/i(一)复利计息频数的影响1.复利计息(折现)频数:给定的年利率i在一年中复利计息(或折现)的次数(m),在n年内:1)中期利率r=i/m2)计息期数t=m·n即:实际年利率=(1+给定年利率/1年中的计息次数)1年中的计息次数-1投资决策管理投资报酬率=无风险投资报酬率+投资风险报酬率1.单项资产期望报酬率2.方差与标准离差——反映离散(风险)程度的绝对数指标1)方差2)标准离差——方差的算术平方根2.标准离差率(V)=标准离差/期望值2.风险报酬率R R=风险报酬系数b×标准离差率V3.投资报酬率K=无风险报酬率R F+风险报酬系数b×标准离差率V其中:无风险报酬率通常以国债的利率来表示。

权证定价模型及其实证

国内外权证市场在市场结构、投资者结构、监管政策等方面存在差异。例如,国 内市场的投资者以散户为主,而国外市场的投资者则以机构投资者为主;国内市 场的监管政策相对较为严格,而国外市场的监管则相对较为宽松。

02

权证定价模型构建

基于Black-Scholes模型的权证定价

定义变量和公式

在二叉树模型中,每个 节点的期望收益是根据 标的资产价格的上升和 下降概率以及对应的收 益计算得到的。

从最后一节点开始,使 用期望收益逐步回溯计 算每个节点的权证价格 。最后得到的是权证的 现值。

二叉树模型需要输入标 的资产价格、行权价格 、无风险利率、到期时 间和波动率。这些参数 需要从市场数据中获得 或进行估计。

提升投资者教育

加强对投资者的教育和培训,提高 其风险意识和投资技能,引导其理 性参与权证市场。

05

参考文献

参考文献

01

模型概述

权证是一种衍生金融工具,其价值受 基础资产价格和行权价格等因素影响 。权证定价模型的作用在于根据市场 条件和基础资产价格等参数,预测权 证的价值。

02

模型种类

权证定价模型有多种,包括BlackScholes模型、二叉树模型、有限差 分模型等。

实证分析

基于Black-Scholes模型的权证定价在实证分析中具有较高的准确性和可靠性,特别是在即期和短期权证定价方面。

基于二叉树模型的权证定价

构建二叉树模型

计算期望收益

回溯求权证价格

输入参数

实证分析

二叉树模型是一种离散 时间模型,通过构建一 个二叉树来模拟标的资 产价格的演变。每个节 点代表一个时间间隔, 每个路径代表一个可能 的标的资产价格。

权证知识

安信证券顺德管理总部市场研究参考资料权证知识培训材料一、概念篇1、什么是权证?权证是一种可上市交易的新的证券品种,它是发行人赋予权证持有者可于特定的到期日,以特定的价格,购入或卖出相关资产的一种权利。

(权证是T+0交易,免印花税,交易灵活,且有一定的存续期。

)2、权证的分类:A、按照交易方式分为认购权证和认沽权证。

(1)认购权证:赋予持有人在约定时间内,以约定价格,买入约定数量标的股票的权利;(2)认沽权证:赋予持有人在约定时间内,以约B、按照行权时间分为美式认股权证和欧式认股权证。

美式权证持有人有权在最后到期日前任一交易日要求履约执行;而欧式权证持有人则仅能于最后到期日当天要求履约执行。

C、按照发行人的不同,权证可以分为认股权证与备兑权证(或称衍生权证)。

备兑权证与普通的认股权证的最大差别在于,备兑权证是由证券公司等金融机构发行,而认股权证由上市公司发行。

我国证券市场上曾经出现过的宝安认股权证以及配股权证、转配股权证等均属于认股权证。

备兑认股权证所认兑的股票不是新发行的股票,而是已在市场上流通的股票。

发行备兑权证不是上市公司的行为,不会增加股份公司的股本。

可以看出,上市公司发行的认股权证,是一种股票结算的认购权证。

D、按照发行时履约价格与标的股票价格的高低,权证可以分为价内权证、价外权证及价平权证三类。

对认购权证而言,所谓价内是指,标的股票市场价格高于认购权证的履约价格;若标的股票市场价格低于认购权证的履约价格,则称为价外;标的股票市场价格等于认购权证的履约价格,则称为价平。

对认售权证而言,恰好相反,标的股票市场价格高于认购权证的履约价格,称为价外;低于为价内;等于是价平。

处于价内的权证称为价内权证,价外权证与价平权证则分别处于价外与价平。

比如,一只认购权证的履约价格为10元,标的股票的市场价格为9元,我们称这只认购权证处于价外,是一只价外认购权证。

3、按照结算方式,分为现金结算和证券结算权证。

房屋他项权证上的权利价值

房屋他项权证上的权利价值,设置时主要考虑的是典权的登记,权利价值可记载为典金。

建设部1997年11月所发的《房屋权属证书的填写说明》对“权利价值”的解释是“权利人双方在合同上设定的抵押金、典金”。

但抵押权的价值是难以预先具体确定的。

因为抵押权担保的范围除少数抵押合同另有约定者外,一般包括了主债权及利息、违约金、损害赔偿金和实现抵押权的费用。

其中除了主债权以外,利息、违约金、损害赔偿金和实现抵押权的费用都无法在登记时确定。

因此,这一权利价值无论记载为主债权的数额还是房屋的价值,都是与实际价值不一致的(但是在登记时只有主债权的数额或是房屋的价值是可以确定的)。

因此,“权利价值”这一栏目的设置有其不合理性(我国台湾地区的他项权证仍然使用“权利价值”,但明确记载为主债权的数额)。

《房屋登记办法》公布后,已将“权利价值”改为“被担保债权数额”,应是比较合理且没有疑义了。

《权证价值分析》课件

当然我们还想提醒投资者,对获赠权证的宝 钢流通股东来说,此次宝钢权证是无偿获 得的,持有权证没有任何损失,但收益与 股票一样。如果不看好宝钢股价,最优策 略应是减持股票而不是权证;如果看好, 则应该保留权证。

从6月14日推出《交易所权证业务管理暂行 办法》(征求意见稿)来看,现有的1300多 家上市公司,符合发行权证条件的经粗略 估算有140多家,且多数这大盘股或大市值 个股,而这些个股股价不易被少数资金所 控制,相对会降低权证的投资风险,但我 们要诚恳地提醒投资者,从国外经验看有 很大比例的权证最终都以无法行权,而且 国内的权证市场目前还极不完善,投资风 险将很大,投资者宜三思而后行。

权证

权证是发行人与持有人之间的一种契约关系,持有人 以一定代价从发行人那里获取一个权利,即持有人可 以在未来某一日期或特定期间内,以约定好的价格向 权证发行人购买或出售一定数量的资产。按照履约行 权的期限可以把权证分为美式权证和欧式权证,前者 可在特定期限内的任意时间行权,而后者则必须在到 期后行权。

(7)对卖空没有任何限制(如不设保证 金),卖空所得资金投资者可自由使用。

当宝钢股份公司A股除息时,认购权证的行 权比例保持不变,行权价格按下列公式调 整:

新行权价=原行权价×(标的证券除息 日参考价/除息前一日标的证券收盘价)。 (9)结算方式:股票给付方式结算,即宝钢 集团公司按行权价格向行权者收取现金并 支付股份。

(二)、 宝钢权证理论价值估算

业界普遍应用B-S模型对模拟权证进行定价 (1)、B-S模型的定价原理介绍 Black-Scholes期权定价模型(简称模型)是 一个反向问题,即已知时刻T的值,而求初始 时刻的值。其建模的一个基本思路是套期 保值,即交易者为减少风险而采取的投资组 合策略。B-S公式中的因素包括标的资产的 市场价格、行权价格、波动率、到期时间 和无风险利率等。

第二章 证券的投资价值分析

(2)投资回收额 i 公式为: A = P 1 − (1 + i) 资本回收系数与年金现值系数互为倒数。 例题:假设你计划购买一辆价格为100000元的新车,首次支付30000元, 余下的在今后5年年末等额支付,年利率9%,每年应支付的款项为多少? • A=P·1/(P/A,i,n) • • • •

• (1)普通年金现值 • 公式为: = A 1 − (1 + i) P i • 例题:假设某人在今后的10年内,每年末需要支付保险费660元,银行 年利率10%,则他现在应一次性存入银行的现金为多少? • P=A(P/A,i, n )=660×(P/A,10%,10)=660×6.145=4055.7元

单利计息:终值与现值

• • • • • (1)终值的计算:F=P+I=P(1+in) 将100元存入银行五年,年利率为5%,五年后其本利和: • F=P(1+in)=100×(1+5%×5)=125(元) (2)现值的计算:P=F/(1+in) 5年后的125元,按5%的贴现率(折现率),其单利现值为: • P=F/(1+in)=125÷ (1+5%×5)=100 练一练 某人三年钱存入银行一笔钱,现在可取出本息合计2400元,银行按4%的年利 率单利计算,问此人三年前存入多少钱? P=F/(1+in)=2400÷(1+4%×3)=2400÷1.12=2142.86

• (三)持有期收益率:从买入债券到卖出 债券期间所获得的年平均收益(包括当期 发生的利息收益和资本利得)与买入债券 实际价格的比率。(Y:持有期收益率;C: 每年利息收益; :债券卖出价格; :债券买 入价格;N:持有年限) • (四)赎回收益率

四、债券转让价格的近似计算 • • • • • • • • 限 • • 2、一次还本付息债券卖出价格近似计算为: 卖出价格=购买价*(1+持有期间收益率)持有年限 (一)贴现债券的转让价格 1、贴现债券买入价格的近似计算公式为: 购买价格=面额╱(1+最终收益率)待偿年限 2、贴现债券的卖出价格的近似计算公式为: 卖出价格=购买价*(1+持有期间收益率)持有年限 (二)一次还本付息债券的转让价格 1、一次还本付息债券买入价格近似计算为: 购买价格=面额+利息总额╱(1+最终收益率)待偿年

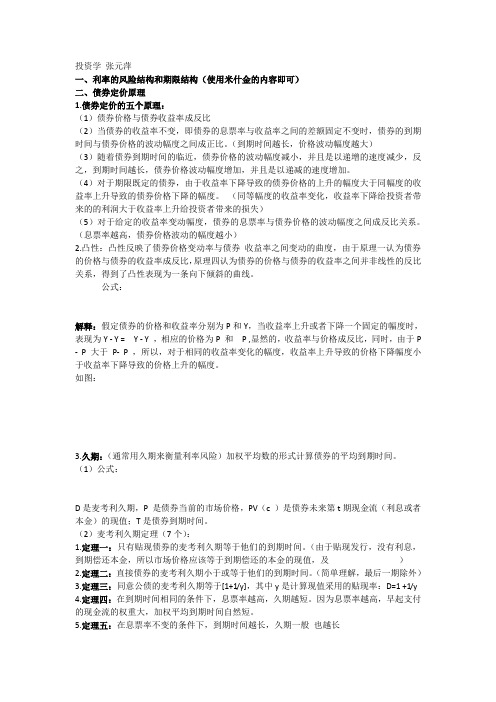

投资学

投资学张元萍一、利率的风险结构和期限结构(使用米什金的内容即可)二、债券定价原理1.债券定价的五个原理:(1)债券价格与债券收益率成反比(2)当债券的收益率不变,即债券的息票率与收益率之间的差额固定不变时,债券的到期时间与债券价格的波动幅度之间成正比。

(到期时间越长,价格波动幅度越大)(3)随着债券到期时间的临近,债券价格的波动幅度减小,并且是以递增的速度减少,反之,到期时间越长,债券价格波动幅度增加,并且是以递减的速度增加。

(4)对于期限既定的债券,由于收益率下降导致的债券价格的上升的幅度大于同幅度的收益率上升导致的债券价格下降的幅度。

(同等幅度的收益率变化,收益率下降给投资者带来的的利润大于收益率上升给投资者带来的损失)(5)对于给定的收益率变动幅度,债券的息票率与债券价格的波动幅度之间成反比关系。

(息票率越高,债券价格波动的幅度越小)2.凸性:凸性反映了债券价格变动率与债券收益率之间变动的曲度,由于原理一认为债券的价格与债券的收益率成反比,原理四认为债券的价格与债券的收益率之间并非线性的反比关系,得到了凸性表现为一条向下倾斜的曲线。

公式:解释:假定债券的价格和收益率分别为P和Y,当收益率上升或者下降一个固定的幅度时,表现为Y - Y = Y - Y ,相应的价格为P 和P ,显然的,收益率与价格成反比,同时,由于P - P 大于P- P ,所以,对于相同的收益率变化的幅度,收益率上升导致的价格下降幅度小于收益率下降导致的价格上升的幅度。

如图:3.久期:(通常用久期来衡量利率风险)加权平均数的形式计算债券的平均到期时间。

(1)公式:D是麦考利久期,P 是债券当前的市场价格,PV(c )是债券未来第t期现金流(利息或者本金)的现值;T是债券到期时间。

(2)麦考利久期定理(7个):1.定理一:只有贴现债券的麦考利久期等于他们的到期时间。

(由于贴现发行,没有利息,到期偿还本金,所以市场价格应该等于到期偿还的本金的现值,及)2.定理二:直接债券的麦考利久期小于或等于他们的到期时间。

如何判断权证的行权价值

如何判断权证的行权价值?投资者花钱购买权证,实际上是购买一种权利,这种权利使得权证持有人可以在行权期内以约定的价格向发行人买入(即认购权证)或者卖出(即认沽权证)一定数量的正股。

既然是权利,在行权期内投资者可自行作出是否行权的决策。

需注意的是,并非所有的权证都具有行权价值。

那么,我们该如何判断一个权证是否具有行权价值呢?对于认购权证而言,一般当正股市场价高于约定行权价格时,行权将具有意义,即行权后可以以较低价格获得标的公司的股票从而获得行权收益。

部分权证投资者可能会存在这样的疑问:行权时是否还需要考虑权证的购买成本呢?其实对于已经持有权证的投资者而言,购买成本是一种典型的沉没成本,行权与否与该项成本的收回无相关关系。

所以对于权证持有人来讲,考虑权证的行权价值以作出是否行权的决策时,权证的购买成本不应纳入考虑因素范围。

以认购权证国电CWB1为例,其最新调整的行权价格为3.70元/股,行权比例为1:2.02,即投资者每持有100份“国电CWB1”认股权证,就有权在2010年5月17日至2010年5月21日期间的5个交易日内以3.70元/股的价格认购202股国电电力(600795)A股股票(按照国电CWB1认股权证的行权比例计算的国电电力A股股票不足1股的部分予以舍弃处理),而成功行权获得的股份可在行权后次一交易日上市交易。

假设某个权证持有人以2.6元/份的价格购入100份国电CWB1,进入行权期权证交易终止后,该投资者仍然持有该权证,那么该如何判断是否行权?在不考虑其他影响因素的前提下,若国电电力的正股价高于3.70元/股,国电CWB1即有行权的价值。

若正股价为4.20元/股,若投资者行权,则行权收益为0.50元/股,考虑到权证购买成本2.6元/份,则行权后该投资者本次权证投资的损失折合约0.79元/股;但若不行权,待行权存续期届满后权证注销,则本次权证投资的损失为260元。

若行权期国电电力的股价低于3.70元/股,则投资者应放弃行权。

中级财务管理公式

P=A{〔1-1+i-m+n〕/i-〔1-1+i- m〕/i}或:A〔P/A,i,m+n-P/A,i,n〕第二种方法:先求出递延期末的现值,再将现值调整到第一期期初;

P=A{〔1-1+i- n〕/i〔1+i- m〕}或:A〔P/A,i,nP/F,i,m〕第三种方法:先求出递延年金的终值,再将其折算为现值;

78.批进零售经销某批存货预计可获利或亏损额=该批存货的每日变动存储费〔平均保本储存天数-实际零售完天数+1/2〕=购进批量购进单价变 动储存费率〔平均保本储存天数-购进批量/日均销量+1/2〕=购进批量单位存货的变动存储费〔平均保本储存天数-购进批量/日均销量+1 /2〕

79.利润中心边际贡献总额=该利润中心销售收入总额-该利润中心可控成本总额或:变动成本总额

40.公司的市场总价值=股票的总价值+债券的价值股票市场价格=息税前利润-利息1-所得税税率/普通股成本式中:普通股成本Kc=RF+βRm-RF

41.投资组合的期望收益率:RP=∑WjRj 42.协方差:CovR1,R2=1/n ∑R1i-R1 R2i-R2

43.相关系数:ρ12=CovR1,R2/σ1σ2

65.经济进货批量:Q=2AB/C1/2式中:Q为经济进货批量;A为某种存货年度计划进货总量;B为平均每次进货费用;C为单位存货年度单位储存成本

66.经济进货批量的存货相关总成本:TC=2ABC1/2

67.经济进货批量平均占用资金:W=PQ/2=PAB/2C1/2

68.年度最佳进货批次:N=A/Q=AC/2B1/2

Wind资讯金融终端权证计算器使用说明

人人需要信息

Wind 资讯金融终端权证计算器使用说明

3 附录:指标计算公式

3.1 Delta

若行权方式为“认购权证”,则:

Delta = k × N (d1 )

若行权方式为“认沽权证”,则:

Delta = k ×[N (d1 ) − 1]

3.2 Gamma

Gamma = k × N / (d1 ) Sσ T − t

3.1 DELTA.......................................................................................................................................2 3.2 GAMMA ....................................................................................................................................2 3.3 VEGA........................................................................................................................................2 3.4 THETA ......................................................................................................................................3 3.5 RHO ..........................................................................................................................................3

中级会计师考试—财务管理公式(全)

第二章1、单期资产的收益率=利息(股息)收益率+资本利得收益率2、方差=∑(随机结果-期望值)2×概率(P26)3、标准方差=方差的开平方(期望值相同,越大风险大)4、标准离差率=标准离差/期望值(期望值不同,越大风险大)5、协方差=相关系数×两个方案投资收益率的标准差6、β=某项资产收益率与市场组合收益率的相关系数×该项资产收益率标准差÷市场组合收益率标准差(P34)7、必要收益率=无风险收益率+风险收益率8、风险收益率=风险价值系数(b)×标准离差率(V)9、必要收益率=无风险收益率+b×V=无风险收益率+β×(组合收益率-无风险收益率)其中:(组合收益率-无风险收益率)=市场风险溢酬,即斜率第三章:P-现值、F-终值、A-年金10、单利现值P=F/(1+n×i)‖单利终值F=P×(1+n×i)‖二者互为倒数11、复利现值P=F/(1+i)n =F(P/F,i,n)――求什么就把什么写在前面12、复利终值F=P(1+i)n=P(F/P,i,n)13、年金终值F=A(F/A,i,n)――偿债基金的倒数偿债基金A= F(A/F,i,n)14、年金现值P=A(P/A,i,n)――资本回收额的倒数资本回收额A= P(A/P,i,n)15、即付年金终值F=A〔(F/A,i,n+1)-1〕――年金终值期数+1系数-116、即付年金现值P=A〔(P/A,i,n-1)+1〕――年金现值期数-1系数+17、递延年金终值F=A(F/A,i,n)――n表示A的个数18、递延年金现值P=A(P/A,i,n)×(P/F,i,m)先后面的年金现再前面的复利现19、永续年金P=A/i20、内插法瑁老师口诀:反向变动的情况比较多同向变动:i=最小比+(中-小)/(大-小)(最大比-最小比)反向变动:i=最小比+(大-中)/(大-小)(最大比-最小比)21、实际利率=(1+名义/次数)次数-1股票计算:22、本期收益率=年现金股利/本期股票价格23、不超过一年持有期收益率=(买卖价差+持有期分得现金股利)/买入价持有期年均收益率=持有期收益率/持有年限24、超过一年=各年复利现值相加(运用内插法)25、固定模型股票价值=股息/报酬率――永续年金26、股利固定增长价值=第一年股利/(报酬率-增长率)债券计算:27、债券估价=每年利息的年金现值+面值的复利现值28、到期一次还本=面值单利本利和的复利现值29、零利率=面值的复利现值30、本期收益率=年利息/买入价31、不超过持有期收益率=(持有期间利息收入+买卖价差)/买入价持有期年均收益率=持有期收益率/持有年限(按360天/年)32、超过一年到期一次还本付息=√(到期额或卖出价/买入价)(开持有期次方)33、超过一年每年末付息=持有期年利息的年金现值+面值的复利现值与债券估价公式一样,这里求的是i,用内插法第四章:34、固定资产原值=固定资产投资+资本化利息35、建设投资=固定资产投资+无形资产投资+其他36、原始投资=建设投资+流动资产投资37、项目总投资=原始投资+资本化利息项目总投资=固定资产投资+无形资产投资+其他+流动资产投资+资本化利息38、本年流动资金需用数=该年流动资产需用数-该年流动负债需用数39、流动资金投资额=本年流动资金需用数-截至上年的流动资金投资额=本年流动资金需用数-上年流动资金需用数40、经营成本=外购原材料+工资福利+修理费+其他费用=不包括财务费用的总成本费用-折旧-无形和开办摊销单纯固定资产投资计算:41、运营期税前净现金流量=新增的息税前利润+新增的折旧+回收残值42、运营期税后净现金流量=税前净现金流量-新增的所得税完整工业投资计算:43、运营期税前净现金流量=税前利息+折旧+摊销+回收-运营投资44、运营期税后净现金流量=息税前利润(1-所得税率)+折旧+摊销+回收-运营投资更新改造投资计算:45、建设期净现金流量=-(新固投资-旧固变现)46、建设期末的净现金流量=旧固提前报废净损失递减的所得税47、运营期第一年税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+旧固提前报废净损失递减的所得税48、运营期税后净现金流量=增加的息税前利润(1-所得税率)+增加的折旧+(新固残值-旧固残值)建设期为0,使用公式45、47、48--;建设期不为0,使用公式45、46、48静态指标计算:投资回收期PP/PP`、投资收益率ROI49、不包括建设期的回收期=原始投资合计/投产后每年相等的净现金流量50、包括件设计的回收期=不包括建设期的回收期+建设期51、包括建设期的回收期=最后一个累计负值的年份+|最后一个累计负值|/下年净现金流量52、投资收益率=息税前利润/项目总投资动态指标计算:净现值NPV、净现值率NPVR、获利指数PI、内部收益率IRR53、净现值=NCF0+净现金流量的复利现值相加54、净现金流量相等,净现值=NCF0+净现金流量的年金现值55、终点有回收,净现值=NCF0+净现金流量n-1的年金现值+净现金流量n的复利现值或=NCF0+净现金流量n的年金现值+回收额的复利现值54、建设期不为0的时候,按递延年金来理解55、净现值率=项目的净现值/|原始投资的现值合计|56、获利指数=投产后净现金流量的现值合计/原始投资的现值合计,或=1+净现值率57、(P/A,IRR,n)=原始投资/投产后每年相等的净现金流量NPV、NPVR、PI、IRR四指标同向变动第五章:58、基金单位净值=基金净资产价值总额/基金单位总份数59、基金认购价(卖出价)=基金单位净值+首次认购费60、基金赎回价(买入价)=基金单位净值+基金赎回费61、基金收益率=(年末持有份数×年末净值-年初持有分数×年初净值)/(年初持有分数×年初净值)――(年末-年初)/年初62、认股权证价值=(股票市价-认购价格)×每份认股权证可认购股数63、附权认股权价值=(附权股票市价-新股认购价)/(1+每份认股权证可认购股数)64、除权认股权价值=(除权股票市价-新股认购价)/每份认股权证可认购股数65、转换比率=债券面值/转换价格=股票数/可转换债券数66、转换价格=债券面值/转换比率第六章:现金管理:67、机会成本=现金持有量×有价证券利率(或报酬率)68、最佳现金持有量Q=√2×需要量×固定转换成本/利率(开平方)69、最低现金管理相关成本TC=√2×需要量×固定转换成本×利率(开平方),持有利率在下,相关利率在上70、转换成本=需要量/Q×每次转换成本71、持有机会成本=Q/2×利率72、有价证券交易次数=需要量/Q73、有价证券交易间隔期=360/次数74、分散收帐收益净额=(分散前应收投资-分散后应收投资)×综合资金成本率-增加费用――小于0不宜采用应收账款管理:75、应收账款平均余额=年赊销额/360×平均收帐天数76、维持赊销所需资金=应收平均余额×变动成本/销售收入77、应收机会成本=维持赊销所需资金×资金成本率存货管理:78、经济进货批量Q=√2×年度进货量×进货费用/单位储存成本(开平方)79、经济进货相关总成本T=√2×年度进货量×进货费用×单位储存成本(开平方)80、平均占用资金W=进货单价×Q/281、最佳进货批次N=进货量/Q82、存货相关总成本=进货费用+储存成本83、试行数量折扣时,存货相关总成本=进货成本+进货费用+储存成本84、允许缺货的经济进货批量=√2×(存货需要量×进货费用/储存成本)×〔(储存+缺货)/缺货成本〕(开平方)85、平均缺货量=允许缺货进货批量×〔(储存/(储存+缺货)允许缺货:经济量Q×缺货在下;平均量储存在上86、再订货点=每天消耗原始材料数量(原始材料使用率)×在途时间87、订货提前期=预期交货期内原材料使用量/原材料使用率)88、保险储备量=1/2×(最大耗用×最长提前期-正常量×正常提前期)89、保险储备下的再订货点=再订货点+保险储备量第七章:90、对外筹资需要量=〔(随收入变动的资产-随收入变动的负债)/本期收入〕×收入增加值-自留资金91、资金习性函数y=a+bx92、高低点法:b=(最高收入对应资金占用-最低收入对应资金占用)/(最高收入-最低收入)93、回归直线法:结合P179页例题中的表格和数字来记忆a=(∑x2∑y-∑x∑xy)/[n∑x2-(∑x)2]b=(n∑xy-∑x2∑y)/[n∑x2-(∑x)2]――注意,a、b的分子一样=(∑y-na)/∑x普通股筹资:94、规定股利筹资成本=每年股利/筹资金额(1-筹资费率)95、固定增长率筹资成本=〔第一年股利/筹资金额(1-筹资费率)〕+增长率96、资本资产定价模型K=无风险收益率+β(组合收益率+无风险收益率)97、无风险+风险溢价法K=无风险收益率+风险溢价留存收益筹资:无筹资费率98、股利固定筹资成本=每年股利/筹资金额99、固定增长率筹资成本=(第一年股利/筹资金额)+增长率负债筹资:有低税效应100、长期借款筹资成本=年利息(1-所得税率)/筹资总额(1-筹资费率)101、融资租赁:后付租金用年资本回收额公式,先付租金用即付年金现值公式102、补偿性余额实际利率=名义利率/(1-补偿性余额比例)103、贴现贷款实际利率=利息/(贷款金额-利息)104、加息贷款实际利率=贷款额×利息率/贷款额÷2105、现金折扣成本=折扣百分比/1-折扣百分比)×360/(信用期-折扣期)信用期指最长付款期,折扣期指折扣百分比对应的天数第八章:综合资金成本的公式参考第七章106、筹资总额分界点=某筹资方式成本分界点/该筹资方式所占比重杠杆公式:107、边际贡献M=销售收入px-变动成本bx=单位边际贡献m×产销量x108、息税前利润EBIT=边际贡献M-固定成本a固定成本和变动成本中不应包括利息费用109、经营杠杆=M/EBIT=M/(M-a)110、财务杠杆=EBIT/(EBIT-利息I)111、复合杠杆=经营杠杆×财务杠杆=M/(EBIT-I-融资租赁租金)112、每股收益无差别点法:每股收益的计算方法参见教材P229例8-12113、每股利润无差别点公式EBIT加线=(股方案股数×债方案利息-债方案股数×股方案利息)/(股方案股数-债方案股数)114、公司价值=长期债务现值+公司股票现值115、公司股票现值=(M-I)(1-T)/普通股资金成本率普通股资金成本率见公式95、96、97第十章:本章公式需与例题结合记忆116、成本的弹性预算=固定成本预算+Σ(单位变动成本预算×预计业务量)日常业务预算之一销售预算的编制公式:117、预计销售收入=预计单价×预计销售量118、预计销项税额=预计销售总额×增值税税率119、含税销售收入=117预计销售收入+118预计销项税额120、第一期经营现金收入=该期含税销售收入×比率+该期回收以前的应收账款121、某期经营现金收入=该期含税销售收入×收现率+前期剩余应收121、预算期末应收账款余额=期初应收余额+含税销售收入合计-经营期现金收入合计日常业务预算之二生产预算的编制公式:122、预计生产量=预计销售量+预计期末存货-预计期初存货日常业务预算之三直接材料预算的编制公式:123、某产品耗用某直接材料需用量=某产品耗用该材料的消耗定额(已知)×预计产量124、某材料直接采购量=123预计需用量+期末库存-期初库存125、某材料采购成本=该材料单价×124预计采购量126、预计采购金额=125采购成本+进项税额127、采购现金支出=某期预计采购金额×付现率+前期剩余应付128、预算期末应付账款余额=期初应付余额+预计采购金额合计-预计采购支出合计日常业务预算之四应交税金及附加预算的编制公式:129、应交税金及附加=130营业税金及附加+增值税130、营业税金及附加=营业税+消费税+资源税+城建税+教育费附加注:城建税+教育费附加=(营业税+消费税+增值税)×税率日常业务预算之五直接人工预算的编制公式:131、某产品直接人工工时=单位产品工时定额(已知)×产量132、某产品耗用直接工资=单位工时工资率(已知)×131该产品直接人工工时总数133、某产品其他直接费用=132某产品耗用直接工资×计提标准(已知)134、某产品直接人工成本=132某产品耗用直接工资+133某产品其他直接费用135、直接人工成本现金支出=直接工资总额+其他直接费用总额日常业务预算之六制造费用预算的编制公式:136、变动性制造费用预算分配率=制造费用预算总额(已知)/ Σ直接人工工时总数137、变动性制造费用现金支出=变动性制造费用预算分配率×131直接人工工时138、固定性制造费用现金支出=固定性制造费用-年折旧费139、制造费用现金支出=137变动性制造费用+138固定性制造费用日常业务预算之七产品成本预算的编制公式:140、单位生产成本=141单位直接材料成本+142单位直接人工成本+143单位变动性制造费用141、单位耗用直接材料成本=平均采购单价×平均单位耗用材料数量142、单位产品直接人工成本=平均单位工时直接人工成本×平均产品工时定额143、单位变动性制造费用制造费用=136变动性制造费用预算分配率×平均产品工时定额144、直接材料成本=全部直接材料成本+耗用直接人工成本+耗用变动性制造费用145、耗用某直接材料成本=141单位耗用直接材料成本×产量146、产品生产成本=本期发生生产成本+在产品期初余额-在产品期末余额147、产品销售成本=146产品生产成本+产成品期初余额-产成品期末余额日常业务预算之九销售费用预算的编制公式:148、变动性销售费用现金支出=单位变动性销售费用分配额×预计销售量日常业务预算之十管理费用预算的编制公式:149、管理费用现金支出=管理费用-年折旧-年摊销现金预算公式:150、可运用现金=期初现金余额+121经营现金收入151、经营现金支出=144直接材料+135直接人工+139制造费用+148销售费用+149管理费用+129税金及附加+预交所得税+预分股利152、现金支出合计=151经营现金支出+资本性现金支出153、现金余缺=150可运用现金合计-152现金支出合计154、资金筹措及运用=短期借款+普通股+债券-短期借款利息-长期借款利息-债券利息-归还贷款-购买有价证券155、期末现金余额=现金余缺+154资金筹措及运用第十一章:156、成本变动额=实际责任成本-预算责任成本(注意教材P328例1上面的那句话)157、成本变动率=156成本变动额/预算责任成本(费用的计算方法一致)157、利润中心边际贡献总额=销售收入总额-变动成本总额158、利润中心责任人可控利润总额=157边际贡献总额-责任人可控固定成本159、利润中心可控利润总额=158责任人可控利润总额-责任人不可控固定成本160、公司利润总额=159利润中心可控利润总额-公司不可分摊的费用投资中心考核指标:161、投资利润率=利润/投资额投资额是投资中心的总资产扣除负债后的余额,即净资产,也就是所有者权益。

G茅台认沽权证定价分析

G茅台认沽权证定价分析银河证券研究中心 刘岱根据2006年5月23日的《中国贵州茅台酒厂有限责任公司关于贵州茅台酒股份有限公司人民币普通股股票之认沽权证上市公告书》,作为股改对价的一部分,由中国贵州茅台酒厂有限责任公司发行的4.3亿份欧式认沽权证将于2006年5月30日在上海证券交易所上市交易。

本文对该权证的理论价值进行了测算。

一、 G茅台对价方案要点(一)原股改对价2006年4月3日的原股改方案提出的对价由以下三部分组成:1、公司以转增后的总股本943,800,000股为基数,向全体股东每10股分派现金2.40元(含税),非流通股股东将其应得的现金股利全部执行给流通股股东,则每10股流通股股份实际得到8.39元现金(含税),其中2.40元为流通股股东应得的现金股利,5.99元为非流通股股东的对价安排;2、公司全体非流通股股东以转增后流通股股本269,926,800股为基数,向全体流通股股东每10股支付1.2股股份;3、中国贵州茅台酒厂有限责任公司以转增后流通股股本269,926,800股为基数,向全体流通股股东按转增后股本每10股无偿派发16份存续期限为12个月、初始行权价为29元、行权比例为4:1的欧式认沽权证。

(二)最终确定的股改对价2006年4月13日的修订后的股改方案最终确定的对价为:1、公司以转增后的总股本943,800,000 股为基数,向全体股东每10 股分派现金5.91 元(含税),非流通股股东将其应得的现金股利全部执行给流通股股东,则每10 股流通股股份实际得到20.66 元现金(含税),其中5.91 元为流通股股东应得的现金股利,14.75 元为非流通股股东的对价安排;2、公司全体非流通股股东以转增后流通股股本269,926,800 股为基数,向全体流通股股东每10 股支付1.2 股股份;3、中国贵州茅台酒厂有限责任公司以转增后流通股股本269,926,800 股为基数,向全体流通股股东按转增后股本每10 股无偿派发16 份存续期限为12 个月、初始行权价为30.30元、行权比例为4:1 的欧式认沽权证。

影响权证价值的因素权证的价值内在...

有效市场假说与分形市场假说权证定价比较分析摘要权证,是一种特殊的期权。

根据不同的标准,权证可以被分成很多种类。

目前中国金融市场为了完成股权分置改革而引入的权证基本上为备兑权证,不会带来股本稀释效应,是和期权最为相近的一种权证。

权证的价值可以分为内在价值和时间价值。

影响权证价值的因素有标的资产市场价格、行权价格、标的资产市场价格波动率、剩余期限、无风险利率等。

有效市场假说(Efficient Market Hypothesis, EMH)是现代资本市场理论体系的重要支柱,也是现代金融经济学的理论基石之一。

在有效市场假说下,标的资产价格变动是个布朗运动。

通过偏微分法和鞅定价方法可以得出权证的BS定价公式。

本文通过权证 BS定价公式对宝钢、鞍钢、钢钒、沪场四支欧式权证进行定价分析发现,市场价格与BS理论价格之间差异很大,BS定价方法不理想。

BS定价方法失效的原因一方面是由于中国权证市场初期由于制度原因,其价格严重背离理论价值,另一方面可能是模型假设存在问题。

本文第六章通过一系列的检验方法发现中国市场收益率正态性假设不成立,因此有效市场假说不成立。

进一步地,通过R/S分析发现中国证券市场具有大于0.5的Hurst指数。

在系统总结Wick - Ito积分和拟鞅有关理论之后,本文推导出分形市场假说Fractal Market Hypothesis, FMH下具有大于0.5的Hurst指数的权证分形定价公式和避险参数。

通过对宝钢、鞍钢、钢钒三支权证分形定价分析发现在2006年权证市场制度相对完善之后,权证市场价格围绕分形理论价格上下波动。

运用权证分形定价公式对中国权证市场进行估值比运用 BS定价公式更加准确,分形定价更加适合中国市场。

关键词:股权分置改革;权证定价;有效市场假说;分形市场假说;分形布朗运动;拟鞅;R/S分析;Hurst指数 A Comparing Study on Warrants Pricing based on theEfficient Market Hypothesis and the FractalMarket HypothesisAbstractWarrants, an important member of the Option family, can be divided intoa couple of instruments through different criterion. At present, thewarrants introduced into China Capital Market for Share SplittingReformare almost covered warrants, which cannot cause the dilution of equity share. They are the closest type of warrants to the optionThe value of warrants consists of the intrinsic value and the time valueIt lies on the price of the underlying asset, the strike price, the volatility of the underlying asset, the surplus time and the riskless interest rateThe Efficient Market Hypothesis EMH is the important backbone of the modern capital market theory and the footstone of the modern finance economics. Under the EMH, the path of the price of the underlying asset is Brownian motion. We can get the same BS pricing formula for the Europeanwarrants using partial differential equation method and the martingalepricing method. Then this paper using the BS pricing formula analysis thevaluation of for European warrants in China Warrants Market such as BaoGang, AngGang, GangFan, HuChang. This paper finds that the BS theoreticprices of the warrants are far different from the actual prices, and theBS pricing formula is not suitable for China Warrants MarketOne of the reasons that the BS pricing formula is unsuitable is that themechanism of China Warrants Market is unperfect, the actual prices are deviating away from their actual value. Another reason is the hypothesisof the BS model. The chapter six of this paper discovers that the yieldsof China Capital Market are not normal distribution. Therefore the EMHis not holding. Further more, this paper figures out that the China CapitalMarket has the Hurst exponent more than 0.5 by R/S analysisAfter summarizing the new develop on the Wick - Itointegral theory andquasi-Martingale theory the chapter five gives out the fractional pricingformula and Greeks of the covered warrants with a Hurst exponent more than0.5. This paper finds out that the actual prices’ deviating routes arefluctuating according to the fractional theoretic prices. The fractionalpricing formula gives out a more accurate price than BS pricing formulaand they are more suitable for China Capital MarketKey Words: Share Splitting Reform, the Efficient Market Hypothesis, theFractal Market Hypothesis, warrants valuation, Fractional Brownian motion, quasi-martingale, R/S analysis, Hurst exponent 目录引言1第 1章权证基本概念..31.1 国际权证市场的起源与发展.31.2 权证的定义、分类与特性51.2.1 权证定义..51.2.2 权证分类..51.2.3 权证的特性71.3 权证的价值..101.3.1 权证价值的组成.101.3.2 影响权证价值的因素111.4 中国权证市场发展历史.131.4.1 早期权证的影子.131.4.2 股权分置改革下引入的权证131.4.3 权证对中国金融市场的意义15第 2章文献综述162.1 有效市场假说162.2 分形市场假说172.3 无套利原理与权证定价本质202.3.1 无套利原理..202.3.2 权证定价本质212.4 期权定价文献综述..22第 3章有效市场假说权证定价公式推导263.1 偏微分法权证BS定价公式推导263.1.1 布朗运动的定义.263.1.2 二次变差定理283.1.3 Ito积分与 Ito公式..303.1.4 基于偏微分法的权证BS定价公式推导313.2 鞅方法权证BS定价公式推导..373.3 权证BS价格性质与避险参数..42第 4章基于 EMH的权证 BS定价分析 454.1 标的资产价格变动参数估计454.2 权证BS定价分析464.2.1 权证发行日定价分析464.2.2 3月21日权证定价分析47I 4.2.3 权证走势分析48 4.3 权证BS定价敏感性分析514.3.1 对标的股票价格敏感性分析514.3.2 对行权价格敏感性分析.514.3.3 对剩余期限敏感性分析.514.3.4 对标的股票波动率敏感性分析.524.3.5 对无风险利率敏感性分析..52第 5章分形市场假说权证定价分析. 555.1 偏微分法权证分形定价公式推导..555.1.1 分形布朗运动定义..555.1.2 Wick - Ito积分基础知识565.1.3积分与 ?公式..60Wick - Ito Ito5.1.4 基于偏微分法的公式推导..655.2 拟鞅方法权证分形定价公式推导..685.3 权证分形价格性质与避险参数.76第 6章基于 FMH的权证分形定价分析796.1 正态性的检验796.1.1 分布直方图检验.796.1.2 Jarque-Bera检验..836.1.3 Kolmogorov-Smirnov检验.846.2 分形布朗运动标的资产价格变动参数估计87 6.2.1 Hurst指数 H的估计876.2.2 股票波动率估计.906.3 权证分形定价分析与避险参数估计906.3.1 权证发行日定价分析906.3.2 3月21日四支权证定价分析..916.3.3 权证走势分析936.4 权证分形价格敏感性分析..946.4.1 对标的股票价格敏感性分析946.4.2 对行权价的敏感性分析.946.4.3 对剩余期限的敏感性分析..946.4.4 对标的股票波动率的敏感性分析..956.4.5 对利率的敏感性分析956.4.6 对Hurst指数的敏感性分析956.5 权证两种定价方法对比分析98第 7章结论与展望1017.1 三种复合函数微分法则1017.2 权证两种定价结果.1017.3 主要分析结论..103II 7.4 研究意义与研究展望..104 参考文献 105附录 A:布朗运动假设下标的股票波动率估计程序 105附录 B:分形布朗运动假设下标的股票波动率估计程序106致谢 107III 表格索引表1.1 全球备兑权证市场交易概况..3表1.2 全球四大权证市场交易制度对比.4表1.3 股本权证预备兑权证比较.7表1.4 武钢权证基本条款.9表1.5 已上市权证一览..14表1.6 方案已通过但未上市权证一览..14表1.7 已公布方案但未审议公司14表4.1 市场四支欧式权证标的股票波动率估计值.46表4.2 市场四支欧式权证发行日定价分析.46表4.3 市场四支欧式权证3月21日定价分析.48表6.1 收益率JB检验结果..83表6.2 各指数三年数据KS检验结果85表6.3 各标的股票三年数据KS检验结果..85表6.4 各指数一年数据KS检验结果86表6.5 各标的股票一年数据KS检验结果..86表6.6 HURST指数估计结果89表6.7 波动率估计结果..90表6.8 发行日三支权证分形定价分析..91表6.9 3月21日三支权证分形定价分析92表7.1 三种复合函数微分法则.101表7.2 权证分形定价公式与BS定价公式对比102表7.3 中国市场欧式权证分形定价与BS定价对比..103IV 插图索引图1.1 交易各品种的交易所比例.5图4.1 宝钢权证市场价格、BS理论价格与标的股价走势图..49 图4.2 鞍钢权证市场价格、BS理论价格与标的股价走势图..50图4.3 钢钒权证市场价格、BS理论价格与标的股价走势图..50图4.4 沪场权证市场价格、BS理论价格与标的股价走势图..50图4.5 四支权证BS理论价格和内在价值对标的股票价格的敏感性.53 图4.6 四支权证BS理论价格和内在价值对行权价的敏感性.53图4.7 四支权证BS理论价格对剩余期限的敏感性54图4.8 四支权证BS理论价格对标的股票波动率的敏感性54图4.9 四支权证BS理论价格对无风险利率的敏感性.54图6.1 上证指数收益率直方图..80图6.2 上证综指收益率直方图..80图6.3 上证A指收益率直方图..80图6.4 深证综指收益率直方图..80图6.5 深证成指收益率直方图..81图6.6 深证A指收益率直方图..81图6.7 G宝钢收益率直方图..81图6.8 G鞍钢收益率直方图..82图6.9 G钢钒收益率直方图..82图6.10 G沪场收益率直方图.82图6.11 宝钢权证市场价格、分形理论价格与标的股票价格走势图.93 图6.12 鞍钢权证市场价格、分形理论价格与标的股票价格走势图.93 图6.13 钢钒权证市场价格、分形理论价格与标的股票价格走势图.94 图6.14 三支权证分形理论价格和内在价值对标的股价的敏感性96图6.15 三支权证分形理论价格和内在价值对行权价的敏感性..96图6.16 三支权证分形理论价格对剩余期限的敏感性.96图6.17 三支权证分形理论价格对标的股票波动率的敏感性.97图6.18 三支权证分形理论价格对无风险利率的敏感性..97图6.19 三支权证分形理论价格对HURST指数的敏感性97图6.20 宝钢权证分形理论价格、BS理论价格、市场价格走势..98图6.21 鞍钢权证分形理论价格、BS理论价格、市场价格走势..98图6.22 钢钒权证分形理论价格、BS理论价格、市场价格走势..97V有效市场假说与分形市场假说权证定价比较分析引言2005年中国金融市场最为引人注目的莫过于“金融创新”。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

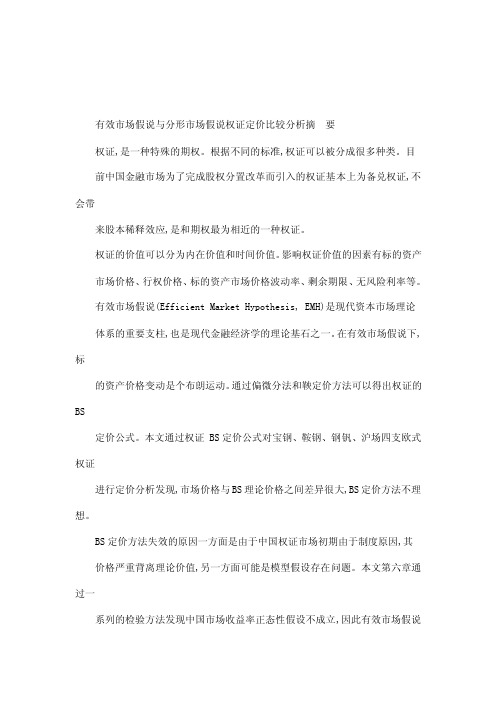

标的证券当日跌幅价格 6.03 0.67 0.8375 0.8375 2.8995

行权比例是指一份权证可以购买或出售的标的证券数量。比如某认购权证的行权比例为0.1,那么

认沽权证实际 价值=(行权价正股股价)X行 权比例 B-S价值是根据 B-S公式综合历 史波动率、隐 含波动率计算 出的价值,又 称为权证理论 价值。

差额

3.737 权证涨幅金额 0.8375 认购权证实际价值

0.8375 4.5745 涨停 4.5745

权证跌幅价格=权证前一日收盘价格-(标的证券前一日收盘价-标的证券当日跌幅价格)×125%×

差额

权证前一日收盘价格 3.737 3.737 3.737 3.737 权证跌停价 0.8375

正股前一日收盘价 6.7

认购权证实际价值=(正股股价-行权价)X行 权比例 涨停 跌停 计划赚 现在赚 上涨空间 投资价值 投资价值2 正股现价 17.8 卖出价位 3.62 1810 4.5745 2.8995 102.5 93.45 151% -13.89 -2.94279661 权证实际价值 行权价 26.97 卖出股数 500 行权比例 1 -9.17 买入价位 3.415 1707.5 买入股数 500 2360 -9.17 权证即时价格 4.72 1 发行市值万 终止日 盈亏点 投资价值 盘口金额 107049.6 2008-12-11 31.69 -13.89 356360

规模万份 126500

当前实际价值 #REF! 价差二 #REF!

行权日 08.11.17

0.8375 4.5745 涨幅比例

×行权比例。

H

3.73 实际价值 6.7

22.41%

认估:(行权价格-正股价格)*行权比例

的证券当日跌幅价格 6.03

125% 125% 125%

行权比例 100% 100% 100%

580016

权证前一日收盘价 3.737 挂卖价位

马钢CWB1 权证前一日收盘价格 3.737 3.737 3.737

|权证代码

| 580010 证股当日涨停 7.37 正股前一日收盘价 6.7 0.67 0.8375

权证涨幅价格=权证前一日收盘价格+(标的证券当日涨幅价格-标的证券前一日收盘价)×125%

0.8375 2.8995 跌幅比例 -22.41%

那么10份权证可以买入1份股票。

行权价格 3.737

价差 -2.963

行权价-权价 23.2

盘口挂手 755 100 买入股数 均价 3.675 1.045 手续费 0.50% 9.05

6.7

22680 1

卖出股数 挂买价位

%×行权比例;

认购:(正股价格-行权价格)*行权比例

正股前一日收盘价

125% 125% 125%

行权比例 1 100% 1

行权价 26.97