财务Excel做账模板

酒店餐饮业Excel全套账财务账模板

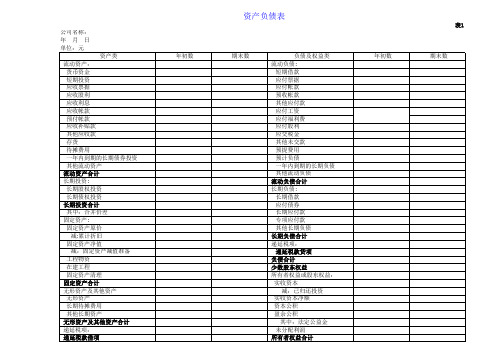

单位负责人:

第 1 页,共 1 页

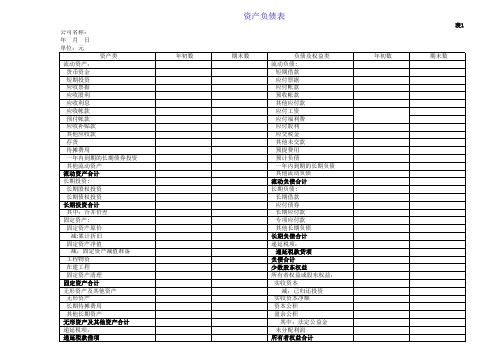

所有者权益(或股东权益):

100 101 102 103 106 108 110 111 114

实收资本(或股本) 115 减:已归还投资 116

实收资本(或股本)净额 117

递延税款: 递延税款借项 资产总计 补充资料:

61 67

资本公积 盈余公积 其中:法定公益金 未分配利润

其他流动资产 流动资产合计 长期资产: 长期股权投资 长期债券投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值

68 69 70 71 72 73 74 75 80 81 82 83 一年内到期的长期负债 86 其他流动负债 90

Hale Waihona Puke 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计

填表日期:2010年1月1日 期末数

所属期:2009年12月

行 次

单位:元 期末数

年初数

负债和所有者权益 (或股东权益) 流动负债: 短期借款 应付票据 应付账款 预收账款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债

年初数

39 40 41 减:固定资产减值准备 42 固定资产净额 43 工程物资 44 在建工程 45 固定资产清理 46 固定资产合计 50 无形资产及其他资产: 无形资产 51 长期待摊费用 52 其他长期资产 53 无形资产及其他资产合计 60

资 产 负 债 表

编制单位: 资产 流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收账款 其他应收款 预付账款 应收补贴款 存货 待摊费用

财务报表模板(带公式)excel表格模板

行次

30

31

32 33 34 35 36 37 38 39 40 41

42 43 44 45 46 47 48 49 50 51 52

53 54 55 56 57 58 59 60 61

62

期末余额

单位: 元 年初余额

-

-

-

-

-

-

-

-

所有者权益(或股东权益)合计

63

负债和所有者权益(或股东权益)总计

64

-

-

-

-

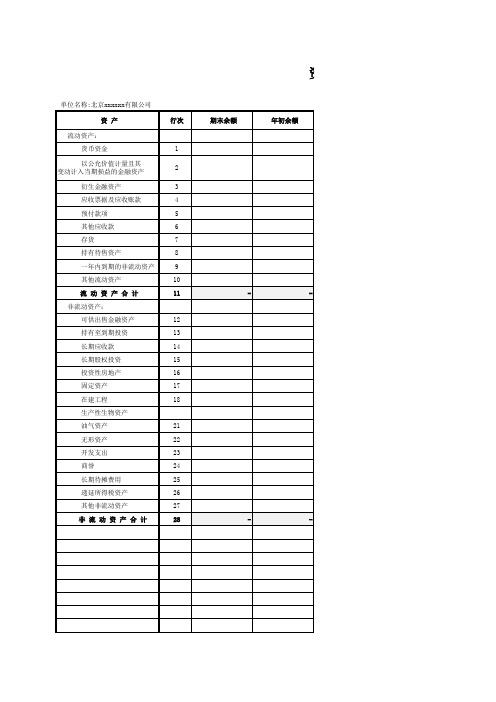

单位名称:北京xxxxxx有限公司

资产

流动资产: 货币资金 以公允价值计量且其

变动计入当期损益的金融资产 衍生金融资产 应收票据及应收账款 预付款项 其他应收款 存货 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计

非流动资产: 可供出售金融资产 持有至到期投资 长期应收款 长期股权投资 投资性房地产 固定资产 在建工程 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

衍生金融负债 应付票据及应付账款 预收款项 应付职工薪酬 应交税费 其他应付款 持有待售负债 一年内到期的非流动负债 其他流动负债

流动负债合计 非流动负债:

长期借款 应付债券 其中:优先股

永续债 长期应付款 预计负债 递延收益 递延所得税负债 其他非流动负债

非流动负债合计 负债合计

所有者权益(或股东权益): 实收资本(或股本) 其他权益工具 其中:优先股 永续债 资本公积 减:库存股 其他综合收益 盈余公积 未分配利润 归属于母公司所有者权益 少数股东权益

行次

1

2

3 4 5 6 7 8 9 10 11

Excel全套账财务账模板(超实用)

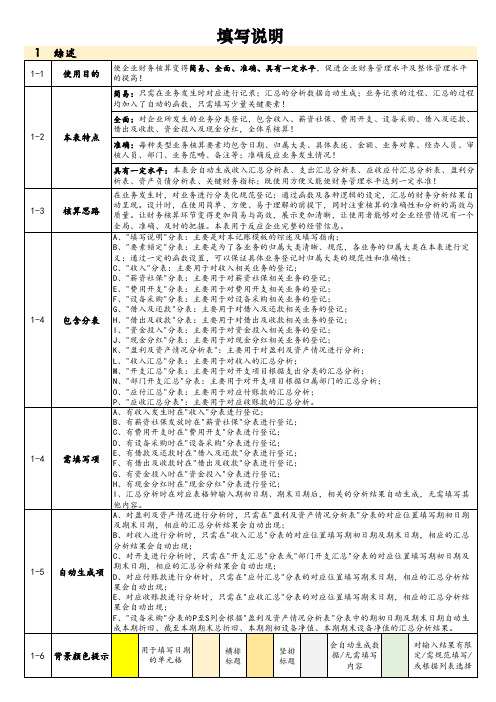

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

简易EXCEL记账模板

2-6

人员名单

企业将人员信息在对应单元格进行填写,在各分表中填写"经办"、"审核"人员时,填写的内容会自 动根据"要素锁定"分表中已填写的人员名单进行验证;

2-7

部门清单

企业将部门信息在对应单元格进行填写,在各分表中填写"部门"时,填写的内容会自动根据"要素 锁定"分表中已填写的部门清单进行验证;

2-8

2-12

现金分红大类

企业根据自身特点对现金分红进行分类,并在对应单元格中进行填写,后续在现金分红业务信息登 记时,"现金分红"分表中的现金分红大类会自动根据"要素锁定"分表中已填写的大类进行验证;

3 "收入"分表

3-1 设计目的 主要用于对收入相关业务的登记

3-2

包含要素

序号、年度、月份、日期、收入大类、业务描述、金额、客户名称、经办、审核、部门、交易范畴 、备注;

果会自动出现;

E、对应收账款进行分析时,只需在"应收汇总"分表的对应位置填写期末日期,相应的汇总分析结

果会自动出现;

F、"设备采购"分表的P至S列会根据"盈利及资产情况分析表"分表中的期初日期及期末日期自动生

成本期折旧、截至本期期末总折旧、本期期初设备净值、本期期末设备净值的汇总分析结果。

1-6 背景颜色提示

B、对收入进行分析时,只需在"收入汇总"分表的对应位置填写期初日期及期末日期,相应的汇总

分析结果会自动出现;

C、对开支进行分析时,只需在"开支汇总"分表或"部门开支汇总"分表的对应位置填写期初日期及

财务对账明细统计表Excel模板

序号订单日期单位名称订单明细订单金额已付金额未付金额进度备注单位名称12022/1/1单位013,000.001,000.002,000.0033%单位0122022/2/1单位024,200.00800.003,400.0019%单位0232022/3/1单位032,600.001,500.001,100.0058%单位0342022/4/1单位045,000.002,000.003,000.0040%单位0452022/5/1单位054,000.001,300.002,700.0033%单位0562022/6/1单位063,000.00500.002,500.0017%单位0672022/7/1单位075,600.003,200.002,400.0057%单位0782022/8/1单位085,000.002,000.003,000.0040%单位0892022/9/1单位092,800.001,200.001,600.0043%单位09102022/10/1单位102,000.001,000.001,000.0050%单位10▼订单明细▼欠款明细财务对账明细统计表Financial reconciliation statistics45,400.00累计订单金额15,850.00累计付款金额29,5累计2022年未付金额截止日期是否超期日期单位名称付款金额月份付款金额2,000.002022/1/19已超期2022/1/1单位011,000.001月1,000.003,400.002022/2/19已超期2022/2/1单位02800.002月800.001,100.002022/3/19已超期2022/3/1单位031,500.003月1,500.003,000.002022/4/19已超期2022/4/1单位042,000.004月2,000.002,700.002022/5/19已超期2022/5/1单位051,300.005月1,300.002,500.002022/6/19已超期2022/6/1单位06500.006月500.002,400.002022/7/19已超期2022/7/1单位073,200.007月3,200.003,000.002022/8/19已超期2022/8/1单位082,000.008月2,000.001,600.002022/9/19已超期2022/9/1单位091,200.009月1,200.001,000.002022/10/19已超期2022/10/1单位101,000.0010月1,000.00▼付款明细0.001,000.002,000.003,000.004,000.001月2月3月4月5月6月7月8月9月10月11月12月付款金额29,550.00累计未付金额。

财务报表-万能模板全套(excel)

减:固定资产减值准备 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项

年初数

资产负债表

期末数

负债及权益类 流动负债:

短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付工资 应付福利费 应付股利 应交税金 其他未交款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计 少数股东权益 所有者权益或股东权益: 实收资本

减:已归还投资 实收资本净额 资本公积 盈余公积

其中:法定公益金 未分配利润 所有者权益合计

表人:

负债及权益合计

公司名称: 年月日 单位:元

资产类 流动资产:

货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 预付帐款 应收补贴款 其他应收款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 其中:合并价差 固定资产: 固定资产原价

财务对帐明细Excel模板8

采购项目8 XXXX 2020.3.8 支付宝 3507 周某 2020.3.9 银行卡 507 王某 3000

0

0

0

0

0

0

0

0

0

0

0

0

0

0

0

发票 张数

发票凭证 号

备注

1 123459 2 123460 3 123461 4 123462 5 123463 6 123464 7 123465 8 123466

合计汇总 收入合计

28028 支出合计

4028 剩余合计

24000

24

0

25

0

26

0

27

0

28

0

29

0

30

0

31

0

32

0

33

0

34

0

35

0

36

0

37

0

38

0

39

0

40

0

41

0

42

0

43

0

44

0

45

0

46

0

47

0

48

0

49

0

50

0

51

0

52

0

53

0

54

0

55

0

56

0

57

0

58

0

59

0

60

0

61

0

62

采购项目2 XXXX 2020.3.2 支付宝 3501 周某 2020.3.3 银行卡 501 王某 3000

采购项目3 XXXX 2020.3.3 支付宝 3502 周某 2020.3.4 银行卡 502 王某 3000

财务进出帐明细表Excel模板

财务进出帐明细表Excel模板一、表格结构1. 表头:包含表格名称“财务进出帐明细表”,以及编制日期、单位名称等信息。

2. 列分别为日期、凭证号、摘要、收入金额、支出金额、余额、备注等。

3. 数据行:用于填写具体的财务数据。

二、列说明1. 日期:记录每笔财务进出的具体日期,格式为“年月日”。

2. 凭证号:填写相关财务凭证的编号,便于查找和核对。

3. 摘要:简要描述财务进出的原因和用途,如“销售收款”、“采购付款”等。

4. 收入金额:填写收入类财务进出的金额,单位为元,保留两位小数。

5. 支出金额:填写支出类财务进出的金额,单位为元,保留两位小数。

6. 余额:根据收入金额和支出金额自动计算得出,单位为元,保留两位小数。

三、填写规范1. 请使用统一字体和字号,确保表格整洁美观。

2. 日期、凭证号等字段应填写完整,不得留空。

3. 收入金额和支出金额应为数值型数据,避免使用文字或其他符号。

4. 余额栏为计算公式自动,请勿手动填写。

5. 备注栏如无特殊情况,可留空。

四、示例日期 | 凭证号 | 摘要 | 收入金额 | 支出金额 | 余额| 备注||||||20230401 | 0001 | 销售收款 | 10,000.00 | |10,000.00 |20230402 | 0002 | 采购付款 | | 5,000.00 |5,000.00 |20230403 | 0003 | 办公用品采购 | | 1,000.00 | 4,000.00 |温馨提示:请确保财务进出帐明细表的数据准确无误,以便于财务分析和决策。

如有疑问,请及时与财务部门沟通。

谢谢!五、数据分析与汇总1. 请在表格下方设置数据汇总区域,包括总收入、总支出和最终余额。

2. 利用Excel的求和功能(SUM函数),自动计算收入金额和支出金额的总和。

3. 最终余额应为总收入减去总支出,也可以通过设置公式自动计算得出。

六、保护与备份1. 为确保数据安全,建议对财务进出帐明细表进行保护,设置密码防止未授权修改。

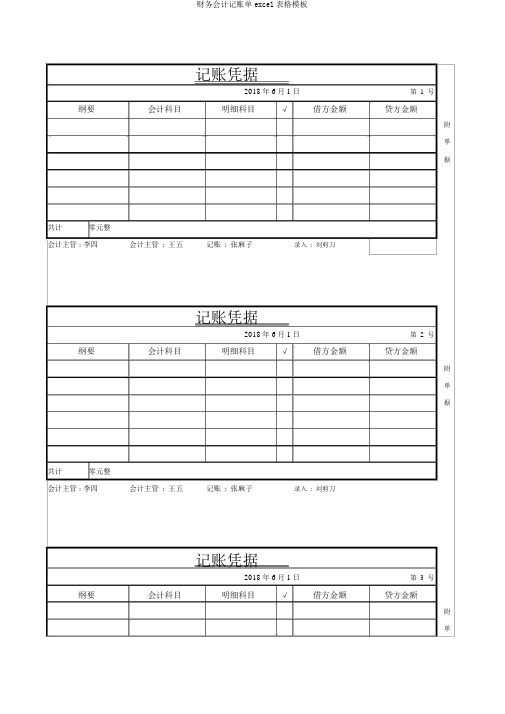

财务会计记账单excel表格模板

记账凭据2018年 6月1日第1号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管:王五记账:张麻子录入:刘剪刀记账凭据2018年 6月1日第2号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管:王五记账:张麻子录入:刘剪刀记账凭据2018年 6月1日第3号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管:王五记账:张麻子录入:刘剪刀记账凭据2018年 6月1日第4号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管:王五记账:张麻子录入:刘剪刀记账凭据2018年 6月1日第5号纲要会计科目明细科目√借方金额贷方金额附单据共计零元整会计主管 : 李四会计主管 : 王五记账 : 张麻子录入 : 刘剪刀借方共计借方共计贷方共计贷方共计银行存款其余钱币资本应收单据应收账款预支账款应收股利应收利息其余应收款坏账准备交易性金融财富资料采买原资料资料成本差别库存商品发出商品商品进销差价拜托加工物质包装物及低值易耗品存货贬价准备拥有至到期投资拥有至到期投资减值准备可供销售金融财富长久股权投资长久股权投资减值准备投资性房地产长久应收款固定财富累计折旧固定财富减值准备借方共计贷方共计在建工程工程物质固定财富清理借方共计借方共计贷方共计贷方共计无形财富减值准备累计摊销商誉长久待摊花费递延所得税财富待办理财富损溢短期借钱交易性金融欠债对付单据对付账款预收账款对付员工薪酬应交税费对付股利对付利息其余对付款估计欠债长久借钱长久债券长久对付款专项对付款递延所得税欠债实收资本资本公积盈利公积今年利润利润分派库存股生产成本制造花费劳务成本研发支出主营业务收入其余业务收入公允价值改动损益投资利润营业外收入主营业务成本其余业务支出营业税金及附带销售花费管理花费财务花费财富减值损失营业外支出所得税花费从前年度损益调整。

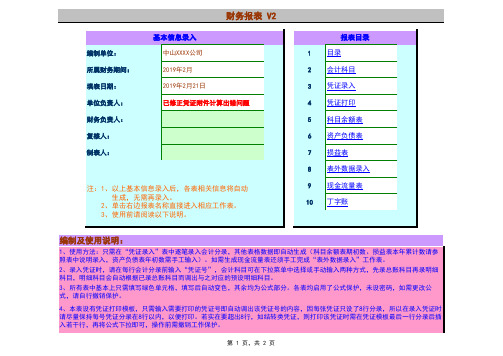

Excel财务账模板(超实用)V2

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

编制及使用说明:5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制: ①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

财务报表模板全套(excel)

表1 公司名称: 资产类 流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 预付帐款 应收补贴款 其他应收款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 其中:合并价差 固定资产: 固定资产原价 减:累计折旧 固定资产净值 减:固定资产减值准备 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项 资产总计 单位负责人: 年初数 期末数 年 月 日 年初数 期末数 单位:元 负债及权益类 流动负债: 短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付工资 应付福利费 应付股利 应交税金 其他未交款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计 少数股东权益 所有者权益或股东权益: 实收资本 减:已归还投资 实收资本净额 资本公积 盈余公积 其中:法定公益金 未分配利润 所有者权益合计 负债及权益合计 财务负责人:

制表人:

年

月

日Байду номын сангаас

单位:元

Excel财务账模板(超实用)

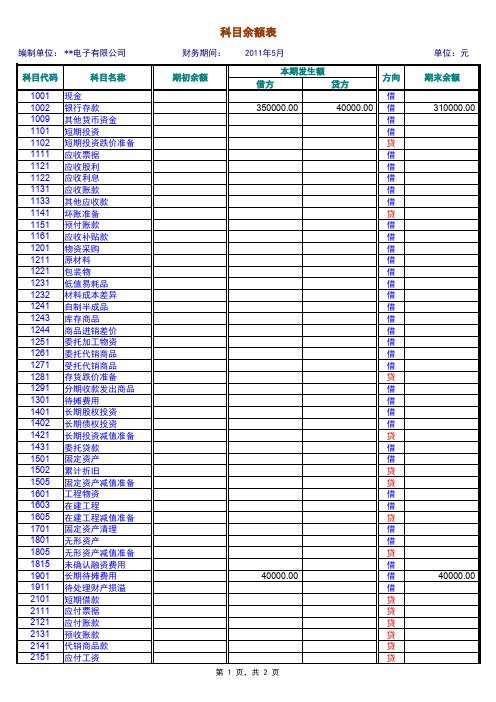

1001 1002 1009 1101 1102 1111 1121 1122 1131 1133 1141 1151 1161 1201 1211 1221 1231 1232 1241 1243 1244 1251 1261 1271 1281 1291 1301 1401 1402 1421 1431 1501 1502 1505 1601 1603 1605 1701 1801 1805 1815 1901 1911 2101 2111 2121 2131 2141 2151

合计

科目余额表

财务期间: 期初余额

2011年5月

本期发生额

借方

贷方

350000.00

390000.00

390000.00

方向

贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 贷 借 借 借 贷 贷 贷 贷 贷 借 借 借 借 借 借 借 借 借

单位:元 期末余额

350000.00

第 2 页,共 2 页

应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 待转资产价值 预计负债 长期借款 应付债券 长期应付款 专项应付款 递延税款 实收资本(或股本) 已归还投资 资本公积 盈余公积 本年利润 利润分配 生产成本 制造费用 劳务成本 主营业务收入 其他业务收入 投资收益 补贴收入 营业外收入 主营业务成本 主营业务税金及附加 其他业务支出 营业费用 管理费用 财务费用 营业外支出 所得税 以前年度损益调整

第 1 页,共 2 页

单位:元 期末余额

310000.00

40000.00

编制单位: **电子有限公司

科目代码

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

编制及使用说明:

4、本表设有凭证打印模板,只需输入需要打印的凭证号即自动调出该凭证号的内容,因每张凭证只设了8行分录,所以在录入凭证时请尽量保持每号凭证分录在8行以内,以便打印。

若实在要超出8行,如结转类凭证,则打印该凭证时需在凭证模板最后一行分录后插入若干行,再将公式下拉即可,操作前需撤销工作保护。

1、使用方法:只需在“凭证录入”表中逐笔录入会计分录,其他表格数据即自动生成(科目余额表期初数、损益表本年累计数请参照表中说明录入,资产负债表年初数需手工输入)。

如需生成现金流量表还须手工完成“表外数据录入”工作表。

2、录入凭证时,请在每行会计分录前输入“凭证号”,会计科目可在下拉菜单中选择或手动输入两种方式,先录总账科目再录明细科目,明细科目会自动根据已录总账科目而调出与之对应的预设明细科目。

3、所有表中基本上只需填写绿色单元格,填写后自动变色,其余均为公式部分。

各表均启用了公式保护,未设密码,如需更改公式,请自行撤销保护。

5、本表会计科目设置采用旧“企业会计制度”使用科目,所有总账科目均已列入“会计科目”表中,如非必要,请勿修改总账科目,如需修改,则相应报表关联公式也要作相应修改。

6、明细科目可在总账科目之后自行增减或修改,科目之间不可有空单元格。

7、资产负债表和损益表的取数公式适用于账结法,录入凭证时需严格按照“科目余额表”中科目借贷方性质录入,否则报表数据将会出错。

如:管理费用,科目性质为借方,冲减时不可做在贷方,而应该做借方红字;主营业务收入,科目性质为贷方,冲减时不可做在借方,而应该做贷方红字。

8、关于“现金流量表”的编制:

①本套财务账表中“现金流量表”为参照网上所搜寻资料而编制,编制办法主要是依据两大主表各帐户的变动情况进行分析,并补充若干表外数据(见“表外数据录入”工作表),然后将这些科目的分析结果分别归入现金流量表的各项目,以此自动生成现金流量表。

由于两大主表反映的是各科目余额,无法反映各科目的发生额及明细,因此根据本办法编制的现金流量表并不能完全反映公司现金流量的真实情况,只能反映大概状况,仅供对外使用,如公司决策需要,则须按明细账簿认真分析,另行编制。

②由于在速度和准确性上本现金流量表追求的是速度,因此本编制办法仅是权宜之计,以备不时之需,表中公式已设置使其能自动平衡,使用者无需考虑报表本身的勾稽关系和平衡问题,即使表外数据录入出错(当然打印前别忘了检查),现金流量表也是自动平衡的。

9、最后附张“丁字账”表,此表与其他表格无公式链接关系,紧接丁字账后面附有相关财务报表,报表数据自动生成。

(本丁字账表仅供部分还需手工汇总科目的财务人员参考使用,如无需要,整张“丁字账”工作表隐藏或删除亦可。

)

10、本套财务账模板大小约0.7MB,建议保存此模板,每月启用时复制一个文件。

整套账包含10张工作表,为方便使用,可将平时不常用的工作表进行隐藏,如:本“目录”、“会计科目”、“凭证打印”、“丁字账”等工作表。

(完)。