口子窖2019年经营成果报告

口子窖 2019 第三季度财报

公司代码:603589 公司简称:口子窖安徽口子酒业股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (5)四、附录 (8)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人徐进、主管会计工作负责人范博及会计机构负责人(会计主管人员)李伟保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据单位:元币种:人民币非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用3.2重要事项进展情况及其影响和解决方案的分析说明□适用√不适用3.3报告期内超期未履行完毕的承诺事项□适用√不适用3.4预测年初至下一报告期期末的累计净利润可能为亏损或者与上年同期相比发生重大变动的警示及原因说明□适用√不适用四、附录4.1 财务报表合并资产负债表2019年9月30日编制单位:安徽口子酒业股份有限公司单位:元币种:人民币审计类型:未经审计法定代表人:徐进主管会计工作负责人:范博会计机构负责人:李伟母公司资产负债表2019年9月30日编制单位:安徽口子酒业股份有限公司单位:元币种:人民币审计类型:未经审计法定代表人:徐进主管会计工作负责人:范博会计机构负责人:李伟合并利润表2019年1—9月编制单位:安徽口子酒业股份有限公司本期发生同一控制下企业合并的,被合并方在合并前实现的净利润为:0元, 上期被合并方实现的净利润为: 0 元。

口子窖2019年三季度财务分析详细报告

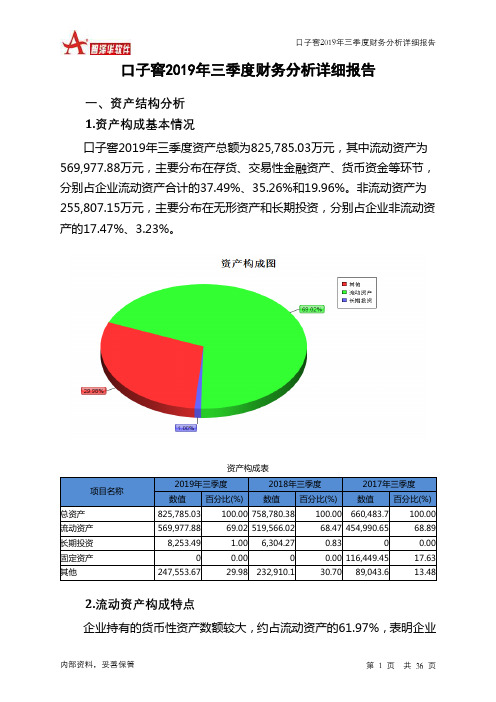

口子窖2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况口子窖2019年三季度资产总额为825,785.03万元,其中流动资产为569,977.88万元,主要分布在存货、交易性金融资产、货币资金等环节,分别占企业流动资产合计的37.49%、35.26%和19.96%。

非流动资产为255,807.15万元,主要分布在无形资产和长期投资,分别占企业非流动资产的17.47%、3.23%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产825,785.03 100.00 758,780.38 100.00 660,483.7 100.00 流动资产569,977.88 69.02 519,566.02 68.47 454,990.65 68.89 长期投资8,253.49 1.00 6,304.27 0.83 0 0.00 固定资产0 0.00 0 0.00 116,449.45 17.63 其他247,553.67 29.98 232,910.1 30.70 89,043.6 13.482.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的61.97%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业营业环节占用的资金数额较大,约占企业流动资产的37.49%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产569,977.88 100.00 519,566.02 100.00 454,990.65 100.00 存货213,674.59 37.49 191,755.63 36.91 168,410.3 37.01 应收账款1,499.92 0.26 1,249.39 0.24 1,600.31 0.35 其他应收款0 0.00 0 0.00 440.39 0.10 交易性金融资产201,000 35.26 0 0.00 0 0.00 应收票据38,424.54 6.74 48,938.84 9.42 56,616.08 12.44 货币资金113,772.96 19.96 71,074.98 13.68 88,828.71 19.52 其他1,605.87 0.28 206,547.18 39.75 139,094.86 30.573.资产的增减变化2019年三季度总资产为825,785.03万元,与2018年三季度的758,780.38万元相比有所增长,增长8.83%。

【2023《口子窖酒业公司营运能力现状及问题探析》8300字(论文)】

淮北口子窖公同营运能力现状及问题探析目录-前言 (2)二基础理论 (2)(-)营运能力的概念 (2)1营运能力的概念 (2)2营运能力的重要性 (3)(二)营运能力分析指标 (3)1存货周转率 (3)2应收账款周转率 (3)3流动资产周转率 (4)4固定资产周转率 (4)5总资产周转率 (4)三淮北口子窖营运能力现状分析 (5)(-)公司简介 (5)(二)营运能力分析 (5)1应收账款周转率分析 (5)2存货周转率分析 (6)3流动资产周转率分析 (7)4固定资产周转率分析 (8)5总资产周转率分析 (9)四淮北口子窖营运能力存在的问题 (10)(-)应收账款收周转率低,造成资金浪费 (10)(二)流动资产周转速度大幅度降低 (11)(三)总资产周转率低..................................................... H 五淮北口子窖营运能力问题的解决对策. (11)(-)加强企业应收账款的管理 (12)(二)加强存货管理控制 (12)(Ξ)提高企业资产利用率 (13)(四)改善固定资产管理方式 (13)(五)提高企业销售收入水平 (13)六总结 (14)参考文献 (14)—前言随着全球经济发展步伐的加快,国内经济形势日益严峻,外加疫情所造成的重仓IJ,市场带给企业的竞争压力越来越大,多数企业面临不同程度的难题。

为了解决目前的困境,企业资产怎样合理有效的利用,为企业带来更多盈利,使企业在市场中具有较强的竞争力,是管理者的焦点问题。

在这种复杂的国内外经济环境中,苣运能力的强弱直接影响着企业目前的竞争力和未来的发展潜力,得到了企业管理者的高度重视。

近几年,由于营运能力对企业的影响力越来越大,得到了国内学术人员的重视,对其进行深入探究。

国内学术人员认为营运能力是指企业管运资产获利的能力,观察企业资产的利用效率和效果,评价企业的营运能力水平的高低,引导企业未来效益的发展。

口子窖2019年财务分析结论报告

口子窖2019年财务分析综合报告口子窖2019年财务分析综合报告一、实现利润分析2019年实现利润为227,232.58万元,与2018年的206,061.77万元相比有较大增长,增长10.27%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2019年营业成本为116,926.11万元,与2018年的109,422.89万元相比有所增长,增长6.86%。

2019年销售费用为39,585.93万元,与2018年的33,626.84万元相比有较大增长,增长17.72%。

2019年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2019年管理费用为21,911.94万元,与2018年的17,946.18万元相比有较大增长,增长22.1%。

2019年管理费用占营业收入的比例为4.69%,与2018年的4.2%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

本期财务费用为-1,331.92万元。

三、资产结构分析从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,口子窖2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析口子窖2019年的营业利润率为48.76%,总资产报酬率为24.63%,净资产收益率为26.10%,成本费用利润率为91.59%。

企业实际投入到企业自身经营业务的资产为667,384.39万元,经营资产的收益率为34.13%,而内部资料,妥善保管第1 页共3 页。

酒水行业财务经营分析报告(3篇)

第1篇一、摘要随着我国经济的快速发展和人民生活水平的不断提高,酒水行业在我国消费市场中占据了重要地位。

本报告通过对酒水行业的财务经营状况进行深入分析,旨在揭示行业的发展趋势、存在的问题以及未来的发展方向,为酒水企业的经营决策提供参考。

二、行业概况1. 行业背景酒水行业是我国传统的消费品行业,主要包括白酒、啤酒、葡萄酒、黄酒、果酒等。

近年来,随着消费升级和市场竞争的加剧,酒水行业呈现出多元化、高端化的发展趋势。

2. 行业规模根据国家统计局数据,2019年我国酒水行业总产量约为5300万千升,销售额达到1.2万亿元。

其中,白酒产量约为3900万千升,销售额约为8300亿元;啤酒产量约为4400万千升,销售额约为3000亿元。

3. 行业竞争格局我国酒水行业竞争激烈,主要表现为以下特点:(1)品牌集中度较高:以茅台、五粮液、泸州老窖等为代表的白酒企业具有较强的品牌影响力。

(2)区域市场差异化明显:不同地区的酒水消费习惯和偏好存在较大差异。

(3)新兴酒类崛起:葡萄酒、果酒等新兴酒类逐渐受到消费者青睐。

三、财务经营分析1. 营业收入分析(1)收入构成酒水行业营业收入主要由销售酒类产品、提供酒类服务、广告宣传等构成。

其中,销售酒类产品是主要收入来源。

(2)收入增长率近年来,我国酒水行业营业收入呈现出稳定增长态势。

2019年,酒水行业营业收入同比增长8.5%,其中白酒、啤酒、葡萄酒等主要品种均实现正增长。

2. 利润分析(1)利润构成酒水行业利润主要由销售酒类产品、提供酒类服务、投资收益等构成。

其中,销售酒类产品是主要利润来源。

(2)利润增长率近年来,我国酒水行业利润水平持续提高。

2019年,酒水行业利润总额同比增长9.2%,其中白酒、啤酒、葡萄酒等主要品种均实现正增长。

3. 成本费用分析(1)成本构成酒水行业成本主要包括原材料成本、人工成本、制造费用、销售费用、管理费用等。

其中,原材料成本和人工成本是主要成本构成。

口子窖2019年上半年财务分析结论报告

口子窖2019年上半年财务分析综合报告口子窖2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为119,414.69万元,与2018年上半年的99,951.44万元相比有较大增长,增长19.47%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2019年上半年营业成本为58,208.37万元,与2018年上半年的55,295.72万元相比有所增长,增长5.27%。

2019年上半年销售费用为22,911.61万元,与2018年上半年的19,830.63万元相比有较大增长,增长15.54%。

2019年上半年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年上半年管理费用为10,652.65万元,与2018年上半年的8,734.81万元相比有较大增长,增长21.96%。

2019年上半年管理费用占营业收入的比例为4.4%,与2018年上半年的4.05%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

本期财务费用为-490.65万元。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,并且资产的盈利能力有所提高。

因此与2018年上半年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,口子窖2019年上半年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析口子窖2019年上半年的营业利润率为49.58%,总资产报酬率为28.35%,净资产收益率为29.03%,成本费用利润率为93.87%。

企业实际内部资料,妥善保管第1 页共3 页。

2019年徽酒口子窖分析报告

2019年徽酒口子窖分析报告2019年5月目录一、发展回顾:品质卓越、长于营销 (5)1、1997-2001年:“盘中盘”模式迅速抢占省内外核心终端 (6)2、2002-2014年:收缩战线,聚焦省内份额提升 (7)3、2015年至今:省内持续增长,省外积极布局 (7)二、口子窖稳健增长的核心优势 (8)1、兼香型口感,细分香型领导者 (8)2、民营体制,管理层长期任职、经验丰富 (9)3、长于营销,厂商共同体理念发展稳健 (10)三、从“盘中盘”模式看口子窖的经营战略 (11)1、圈层营销,抢抓核心消费群体 (11)2、定位中高端商务用酒 (13)3、厂家主导下的“大商制” (14)(1)盘中盘模式对核心经销商的要求非常高 (14)(2)口子窖在产品销售过程中更加倚重经销商的作用 (15)(3)裸价出厂,价格刚性,顺价销售 (16)(4)口子窖厂、商共同体关系是一切政策落地的前提 (16)四、省内全面下沉、省外稳健扩张 (17)1、徽酒现状:消费升级、质效提升、头部集中 (17)(1)安徽白酒市场具备持续消费升级的土壤 (17)(2)安徽酒企产量下降但效益提升 (18)(3)安徽省内部市场份额向头部集中 (19)2、口子窖主力产品顺势承接省内的消费升级 (19)(1)徽酒主要占据40-300元价格带,高端市场和低端市场均被省外酒抢占较大份额 (19)(2)省内白酒消费结构上移至口子窖的主力价格带 (20)3、渠道下沉做推力,提升品牌做拉力 (21)(1)口子窖在省内全面实施渠道下沉,完善产品组合,并大力运作高档产品 (21)(2)除消费升级带动的整体市场扩容,口子窖的增长机会在于进一步提升品牌力224、省外:一地一策,稳健扩张 (23)五、口子窖竞争力的财务分析 (24)1净利率大幅提升致ROE 提升至25% (24)2、近四年收入、净利润年复合增速18.2%、36.3% (25)3、销售费用率持续下降至8%的低位 (25)4、预收款收入占比提升至21.5% (26)六、主要风险 (27)1、安徽省内白酒行业竞争升级 (27)2、省外市场开拓缓慢,未来增长空间大大缩小 (27)口子窖是兼香型白酒龙头,民营体制,稳健经营,长于营销,主力产品布局中高端价格带,受益省内消费升级,与古井共同成为徽酒中高端主流品牌。

徽口子酒业股份有限公司财务报表ppt

二、口子窖公司盈利能力分析

盈利能力财务比率分析

• 如表10所示,安徽口子酒业股份有限公 司近三年的营业利润率呈整体上升的趋 势,且涨幅频率较为稳定。一般认为, 酿酒行业的营业利润率大于30%说明该 企业财务状况良好,销售水平较高,盈 利能力较强。而该企业从2017年起营业 利润率一直维持在43.32%%以上,说明 该企业商品的定价科学、附加值高、营 销策略得当、主营业务市场竟争力强、 发展潜力大、获利水平高。

偿债能力财务比率分析

• 如表5所示,口子窖2017-2018年的资 产负债率整体维持在30%,但在2019 年下降至26.20%,整体呈下降趋势。 一般来说,企业的资产负债率维持在 50%以下且越低越好,对于债券人来 说,企业的资产负债率低说明该企业 的财务状况非常稳健,可以予以长期 的投资,对于股东来说资产负债率越 低会增加其资金融资这对公司长期可 持续发展开辟了一条新的道路。

现金流量综合分析

• 从2017年到2019年口子窖经营活动产生的现金流量占总现金流量增大说明企业营 业状况较好,资金充足。投资活动比例变小,可以说明企业在投资方面正在改变投 资方向,正在制定较好的投资计划,因此减少了投资。筹资活动减少,企业正在还 款,将盈利的资金用于还款和分配股东利润。

五、口子窖公司发展能示,口子窖 2017-2019年的权益乘数分 别为1.51、1.43和1.36,可 以看出该数据呈逐年下降 趋势,但整体波动较小。

七、口子窖公司分析总结

口子窖公司分析总结

• 综上所述,口子窖的的经营效益较为良好,资金储备较为充足,投资风险较小, 整体财务状况较为良好,基本高于行业平均水平,具备一定的市场竞争力,能在发 展前景较为广阔。口子窖应该把握区位优势特点,研发生产适合当地的产品且通过 周边区域的市场调研,进一步扩大口子窖的销售规模,使其日益壮大。

2019年口子窖深度研究:发展回顾、核心优势、财务分析、从“盘中盘”模式看口子窖的经营战略

3. 从“盘中盘”模式看口子窖的经营战略 ........................................... ...................................................... 9 3.2. 定位中高端商务用酒.................................................................... 10 3.3. 厂家主导下的“大商制”.............................................................11

2019年口子窖深度研究:发展回顾、核心优势、财务分析、 从“盘中盘”模式看口子窖的经营战略

目录

1. 发展回顾:品质卓越、长于营销......................................................... 5 1.1. 1997-2001 年:“盘中盘”模式迅速抢占省内外核心终端.......... 5 1.2. 2002-2014 年:收缩战线,聚焦省内份额提升............................ 6 1.3. 2015 年至今:省内持续增长,省外积极布局 ............................. 6

2019年预亏超1.65亿元金种子酒业“失守”安徽大本营

2019年预亏超1.65亿元金种子酒业“失守”安徽大本营作者:刘一博冯若男来源:《中国食品》2020年第04期金种子酒与古井贡酒、口子窖、迎驾贡酒并称为徽酒“四朵金花”,但值得关注的是,金种子酒近年来逐渐掉队,并因业绩亏损成为“四朵金花”中的倒数第一。

近期,安徽金种子酒业股份有限公司发布2019年全年业绩预告,预计2019年度归属于上市公司股东净利润为-1.65亿元到-2.05亿元。

金种子董秘办对此表示,本次业绩预亏主要原因系白酒销售收入较同期下降较大,销售毛利率略有下降所致。

业内人士指出,金种子酒是较为典型的区域型白酒企业,在省内市场不仅受到同为安徽产区的古井贡酒、迎驾贡酒、口子窖等品牌的挤压,也受到全国化程度较高的名优酒挤压,销售市场进一步承压导致业绩下降。

业绩预亏1月23日,金种子酒业发布《2019年年度业绩预亏公告》称,预计公司 2019 年度归属于上市公司股东净利润为-1.65亿元到-2.05亿元。

记者翻阅此前金种子酒业2019年预告显示,业绩预亏主要原因是白酒销售收入较同期下降较大,销售毛利率略有下降所致。

由于本年发生亏损,公司冲回递延所得税费用金额较大,相应减少了2019年度的净利润。

据公开资料显示,截至2019年前三季度,金种子酒业实现营业收入约6.93亿元,同比降低13.12%;归属于上市分公司股东的净利润约为-0.72亿元,同比降低4507.33%,呈现大幅下降趋势。

对此,有业内人士分析认为,随着白酒全国化进一步推进,作为地产酒的金种子,省内市场受到严重的威胁,而无法进一步推动省外市场拓展,也加速了金种子酒业亏损的脚步。

“卖地”止损事实上,纵观近年来金种子酒业业绩不难发现,营收以及净利均呈现逐步降低的趋势。

根据公开数据显示,2013-2017年,金种子酒营业收入分别为20.81亿元、20.75亿元、17.28亿元、14.36亿元、12.9亿元;净利润分别为1.33亿元、8856万元、5208万元、1702万元、819万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

口子窖2019年经营成果报告

一、实现利润分析

1、利润总额

2019年实现利润为227,232.58万元,与2018年的206,061.77万元相比有较大增长,增长10.27%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

3、投资收益

2019年投资收益为5,976.7万元,与2018年的8,364.82万元相比有较大幅度下降,下降28.55%。

4、营业外利润

2019年营业外利润为负558.74万元,与2018年的79.21万元相比,2019年出现较大幅度亏损,亏损558.74万元。

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为467,208.6万元,比2018年的426,896.47万元增长9.44%,营业成本为116,926.11万元,比2018年的109,422.89万元增加6.86%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表

项目名称

2019年2018年2017年

数值增长率(%) 数值增长率(%) 数值增长率(%)

营业收入467,208.6 9.44 426,896.47 18.5 360,264.72 0 实现利润227,232.58 10.27 206,061.77 31.98 156,128.26 0 营业利润227,791.32 10.59 205,982.56 31.98 156,073.64 0

投资收益5,976.7 -28.55 8,364.82 74.49 4,793.96 0 营业外利润-558.74 -805.39 79.21 45 54.63 0

二、成本费用分析

1、成本构成情况

2019年口子窖成本费用总额为247,738.7万元,其中:营业成本为116,926.11万元,占成本总额的47.2%;销售费用为39,585.93万元,占成本总额的15.98%;管理费用为21,911.94万元,占成本总额的8.84%;财务费用为-1,331.92万元,占成本总额的-0.54%;营业税金及附加为71,005.73万元,占成本总额的28.66%。

成本构成表(占成本费用总额的比例)

项目名称

2019年2018年2017年

数值百分比(%) 数值百分比(%) 数值百分比(%)

成本费用总额247,738.7 100.00 228,901.83 100.00 209,126.25 100.00 营业成本116,926.11 47.20 109,422.89 47.80 97,649.55 46.69 销售费用39,585.93 15.98 33,626.84 14.69 31,866.84 15.24 管理费用21,911.94 8.84 17,946.18 7.84 18,522.54 8.86 财务费用-1,331.92 -0.54 -800.16 -0.35 -1,016.76 -0.49 营业税金及附加71,005.73 28.66 67,978.43 29.70 61,815.61 29.56

2、总成本变化情况及原因分析。