财务分析模型实验报告

财务分析实验实验报告(3篇)

第1篇一、实验目的本次实验旨在通过模拟企业的财务数据,对企业的财务状况进行分析,从而了解企业的盈利能力、偿债能力和运营能力。

通过实验,使学生掌握财务报表分析的基本方法,提高财务分析和决策的能力。

二、实验内容1. 收集数据:收集模拟企业的财务报表,包括资产负债表、利润表和现金流量表。

2. 财务比率分析:计算和分析企业的流动比率、速动比率、资产负债率、利息保障倍数、销售毛利率、净资产收益率等财务比率。

3. 趋势分析:分析企业主要财务指标的变化趋势,了解企业的财务状况变化。

4. 比率比较:将企业的财务比率与行业平均水平或竞争对手进行比较,评价企业的财务状况。

5. 综合评价:根据财务分析结果,对企业进行综合评价,并提出改进建议。

三、实验过程1. 收集数据本次实验选取了一家模拟企业,其2019年至2023年的财务报表如下:- 资产负债表:```资产:流动资产:现金 50万元,应收账款 100万元,存货 150万元长期资产:固定资产 300万元,无形资产 50万元负债:流动负债:短期借款 80万元,应付账款 100万元长期负债:长期借款 200万元股东权益:实收资本 300万元,资本公积 50万元,盈余公积 20万元,未分配利润 50万元```- 利润表:```收入:营业收入 500万元成本:营业成本 300万元,税金及附加 10万元利润:营业利润 190万元,净利润 150万元```- 现金流量表:```经营活动产生的现金流量:经营活动现金流入 200万元,经营活动现金流出100万元投资活动产生的现金流量:投资现金流入 50万元,投资现金流出 30万元筹资活动产生的现金流量:筹资现金流入 80万元,筹资现金流出 60万元```2. 财务比率分析根据上述财务报表,计算以下财务比率:- 流动比率 = 流动资产 / 流动负债 = (50 + 100 + 150) / (80 + 100) = 2.75- 速动比率 = (流动资产 - 存货) / 流动负债 = (50 + 100) / (80 + 100) = 1.25- 资产负债率 = 负债总额 / 资产总额 = (80 + 100 + 200) / (50 + 100 + 150 + 300 + 50) = 36.36%- 利息保障倍数 = 息税前利润 / 利息费用 = (190 + 10) / 80 = 2.44- 销售毛利率 = (营业收入 - 营业成本) / 营业收入 = (500 - 300) / 500 = 40%- 净资产收益率 = 净利润 / 净资产 = 150 / (300 + 50 + 20 + 50) = 20%3. 趋势分析通过对2019年至2023年的财务报表进行分析,可以发现以下趋势:- 流动比率和速动比率逐年上升,说明企业的短期偿债能力有所增强。

财务分析实验报告(3篇)

第1篇一、实验目的本次实验旨在通过模拟企业财务数据,运用财务分析的基本方法,对企业进行全面的财务分析,从而了解企业的财务状况、经营成果和现金流量,为企业的经营决策提供依据。

二、实验内容1. 实验数据准备本实验选取某虚构企业2019年至2021年的财务报表数据,包括资产负债表、利润表和现金流量表。

2. 财务比率分析通过计算和比较企业的财务比率,评估企业的财务状况和经营效率。

3. 趋势分析对企业的财务数据进行趋势分析,观察企业财务状况的变化趋势。

4. 现金流量分析分析企业的现金流量情况,评估企业的偿债能力和资金周转效率。

5. 综合评价结合以上分析,对企业进行综合评价,并提出相应的改进建议。

三、实验过程1. 财务比率分析(1)流动比率流动比率=流动资产/流动负债2019年:2000万/1000万=22020年:2200万/1200万=1.832021年:2400万/1400万=1.71分析:流动比率逐年下降,表明企业的短期偿债能力有所减弱。

(2)速动比率速动比率=(流动资产-存货)/流动负债2019年:(2000万-500万)/1000万=1.52020年:(2200万-600万)/1200万=1.52021年:(2400万-700万)/1400万=1.43分析:速动比率逐年下降,但仍然保持在1以上,说明企业的短期偿债能力尚可。

(3)资产负债率资产负债率=负债总额/资产总额2019年:1000万/3000万=33.33%2020年:1200万/3200万=37.50%2021年:1400万/3600万=38.89%分析:资产负债率逐年上升,表明企业的财务风险有所增加。

(4)净资产收益率净资产收益率=净利润/净资产2019年:200万/1000万=20%2020年:180万/1200万=15%2021年:160万/1400万=11.43%分析:净资产收益率逐年下降,表明企业的盈利能力有所减弱。

2. 趋势分析通过对2019年至2021年的财务数据进行对比分析,发现以下趋势:(1)营业收入逐年增长,但增速放缓。

财务分析的实验报告(3篇)

第1篇一、实验目的本次实验旨在通过财务分析的方法,对某企业的财务状况进行综合评价,了解其盈利能力、偿债能力、运营能力和成长能力,为企业的经营决策提供参考。

二、实验背景某企业成立于20xx年,主要从事某产品的研发、生产和销售。

近年来,随着市场竞争的加剧,该企业面临着较大的经营压力。

为了更好地了解企业的财务状况,我们选取了该企业近三年的财务报表进行分析。

三、实验方法1. 收集数据:收集某企业近三年的资产负债表、利润表和现金流量表。

2. 分析指标:选取反映企业盈利能力、偿债能力、运营能力和成长能力的财务指标进行分析。

3. 数据处理:使用Excel等软件对财务数据进行处理和计算。

4. 综合评价:根据分析结果,对企业的财务状况进行综合评价。

四、实验过程(一)数据收集通过公开渠道,我们收集到了某企业近三年的财务报表,包括资产负债表、利润表和现金流量表。

(二)分析指标1. 盈利能力指标:毛利率、净利率、总资产收益率、净资产收益率。

2. 偿债能力指标:流动比率、速动比率、资产负债率。

3. 运营能力指标:存货周转率、应收账款周转率、总资产周转率。

4. 成长能力指标:营业收入增长率、净利润增长率、总资产增长率。

(三)数据处理1. 盈利能力分析:- 毛利率:近三年毛利率分别为30%、28%、27%,呈现逐年下降趋势,说明企业的产品盈利能力有所下降。

- 净利率:近三年净利率分别为15%、14%、13%,同样呈现逐年下降趋势,表明企业的净利润水平有所降低。

- 总资产收益率:近三年总资产收益率分别为5%、4.5%、4%,逐年下降,说明企业的资产利用效率有所降低。

- 净资产收益率:近三年净资产收益率分别为12%、11%、10%,呈现逐年下降趋势,表明企业的股东回报水平有所下降。

2. 偿债能力分析:- 流动比率:近三年流动比率分别为2.0、1.8、1.6,逐年下降,说明企业的短期偿债能力有所减弱。

- 速动比率:近三年速动比率分别为1.5、1.3、1.2,逐年下降,表明企业的短期偿债能力有所下降。

财务实验分析报告(3篇)

第1篇一、实验背景随着我国市场经济的发展,财务分析在企业经营管理中扮演着越来越重要的角色。

为了提高财务分析水平,我国高校普遍开设了财务实验课程,旨在通过模拟企业财务状况,帮助学生掌握财务分析的方法和技巧。

本实验旨在通过模拟企业财务数据,分析企业财务状况,提高学生的财务分析能力。

二、实验目的1. 熟悉财务报表的编制方法;2. 掌握财务分析的基本方法;3. 分析企业财务状况,找出存在的问题;4. 提出改进措施,提高企业财务状况。

三、实验内容1. 模拟企业财务数据本实验选取一家虚构的企业——XX科技有限公司,模拟其2019年的财务数据。

企业主要业务为生产销售电子产品,包括手机、电脑等。

2. 编制财务报表根据模拟的财务数据,编制以下财务报表:(1)资产负债表(2)利润表(3)现金流量表3. 财务分析(1)盈利能力分析(2)偿债能力分析(3)营运能力分析(4)发展能力分析四、实验结果与分析1. 资产负债表分析(1)资产总额:XX科技有限公司2019年资产总额为1000万元,较2018年增长10%。

(2)负债总额:2019年负债总额为600万元,较2018年增长5%。

(3)所有者权益:2019年所有者权益为400万元,较2018年增长15%。

分析:XX科技有限公司资产总额增长较快,主要原因是销售收入增长;负债总额增长相对较慢,说明企业财务风险较低;所有者权益增长较快,表明企业盈利能力较强。

2. 利润表分析(1)营业收入:2019年营业收入为800万元,较2018年增长15%。

(2)营业成本:2019年营业成本为500万元,较2018年增长10%。

(3)营业利润:2019年营业利润为300万元,较2018年增长20%。

(4)净利润:2019年净利润为200万元,较2018年增长25%。

分析:XX科技有限公司营业收入和营业利润增长较快,表明企业盈利能力较强;净利润增长较快,说明企业经济效益较好。

3. 现金流量表分析(1)经营活动现金流量:2019年经营活动现金流量为200万元,较2018年增长10%。

财务分析实验报告范文(3篇)

第1篇一、实验目的本次实验旨在通过财务分析的方法,对某公司的财务状况进行深入剖析,掌握财务报表的解读技巧,学会运用财务指标对公司进行综合评价。

通过本次实验,提高学生对财务知识的实际应用能力,培养其分析问题和解决问题的能力。

二、实验内容1. 收集资料:收集某公司的年度财务报表,包括资产负债表、利润表和现金流量表。

2. 分析资产负债表:分析公司的资产结构、负债结构和所有者权益结构。

3. 分析利润表:分析公司的收入结构、成本结构和盈利能力。

4. 分析现金流量表:分析公司的现金流入、现金流出和现金流量净额。

5. 计算财务指标:计算流动比率、速动比率、资产负债率、毛利率、净利率、净资产收益率等财务指标。

6. 综合评价:根据财务指标分析结果,对公司财务状况进行综合评价。

三、实验过程1. 收集资料:通过网络、图书馆等渠道,收集某公司的年度财务报表。

2. 分析资产负债表:- 资产结构分析:通过计算流动资产、固定资产、无形资产等占比,分析公司资产分布情况。

- 负债结构分析:通过计算流动负债、长期负债等占比,分析公司负债分布情况。

- 所有者权益分析:通过计算实收资本、资本公积、盈余公积、未分配利润等占比,分析公司所有者权益结构。

3. 分析利润表:- 收入结构分析:通过计算主营业务收入、其他业务收入等占比,分析公司收入来源。

- 成本结构分析:通过计算主营业务成本、其他业务成本、期间费用等占比,分析公司成本构成。

- 盈利能力分析:通过计算毛利率、净利率等指标,分析公司盈利能力。

4. 分析现金流量表:- 经营活动现金流量分析:通过计算经营活动现金流量净额,分析公司经营活动产生的现金流量。

- 投资活动现金流量分析:通过计算投资活动现金流量净额,分析公司投资活动产生的现金流量。

- 筹资活动现金流量分析:通过计算筹资活动现金流量净额,分析公司筹资活动产生的现金流量。

5. 计算财务指标:- 流动比率:流动资产/流动负债,分析公司短期偿债能力。

财务数据模型分析报告(3篇)

第1篇一、摘要本报告通过对某公司近三年的财务数据进行深入分析,旨在揭示公司的财务状况、盈利能力、偿债能力、运营能力和成长能力。

通过对财务数据的建模与分析,为公司管理层提供决策依据,为投资者提供投资参考。

二、数据来源与说明本报告所使用的财务数据来源于公司年度报告、季报及半年报,数据涵盖了公司的资产、负债、所有者权益、收入、成本、费用等财务指标。

为确保数据的准确性和可靠性,我们对原始数据进行了一定程度的清洗和整理。

三、财务状况分析1. 资产结构分析从公司近三年的资产负债表可以看出,公司的资产总额逐年增长,其中流动资产占比最大,非流动资产占比逐年提高。

具体如下:(1)流动资产:主要包括货币资金、应收账款、存货等。

近三年,流动资产占比逐年上升,说明公司在短期内具有较好的偿债能力。

(2)非流动资产:主要包括固定资产、无形资产等。

近三年,非流动资产占比逐年提高,说明公司对长期发展投入较大。

2. 负债结构分析从公司近三年的资产负债表可以看出,公司的负债总额逐年增长,其中流动负债占比最大,非流动负债占比逐年提高。

具体如下:(1)流动负债:主要包括短期借款、应付账款等。

近三年,流动负债占比逐年上升,说明公司在短期内具有较好的偿债能力。

(2)非流动负债:主要包括长期借款、长期应付款等。

近三年,非流动负债占比逐年提高,说明公司对长期发展投入较大。

3. 所有者权益分析从公司近三年的资产负债表可以看出,公司的所有者权益逐年增长,其中实收资本占比最大,资本公积、盈余公积等占比逐年提高。

具体如下:(1)实收资本:近三年,实收资本占比逐年上升,说明公司吸引投资者投资的能力较强。

(2)资本公积、盈余公积:近三年,占比逐年提高,说明公司盈利能力较强。

四、盈利能力分析1. 盈利能力指标分析通过对公司近三年的财务数据进行分析,我们可以得出以下结论:(1)营业收入:近三年,营业收入逐年增长,说明公司市场竞争力较强。

(2)营业成本:近三年,营业成本逐年增长,但增速低于营业收入增速,说明公司成本控制能力较好。

财务分析实验报告总结(3篇)

第1篇一、实验背景与目的随着市场经济的发展,财务分析在企业经营管理中的重要性日益凸显。

为了提高学生的财务分析能力,我们开展了财务分析实验课程。

通过本次实验,旨在帮助学生掌握财务分析的基本方法,提高对企业财务状况的判断能力,为将来从事相关职业打下坚实的基础。

二、实验内容与方法本次实验主要围绕以下几个方面展开:1. 财务报表分析:通过对企业财务报表(资产负债表、利润表、现金流量表)的分析,了解企业的财务状况、经营成果和现金流状况。

2. 比率分析:运用财务比率(如流动比率、速动比率、资产负债率、净利润率等)对企业财务状况进行综合评价。

3. 趋势分析:分析企业财务数据的变化趋势,预测企业未来的财务状况。

4. 财务预测:根据企业历史数据和未来发展规划,预测企业未来的财务状况。

实验方法主要包括以下几种:1. 资料收集:通过企业官方网站、财务报表数据库等途径收集企业财务数据。

2. 数据分析:运用Excel、SPSS等软件对财务数据进行处理和分析。

3. 讨论与交流:在实验过程中,学生之间进行讨论和交流,分享分析方法和经验。

三、实验过程与结果1. 财务报表分析通过对企业财务报表的分析,我们了解到以下情况:(1)企业的资产总额和负债总额较为稳定,资产负债率适中。

(2)企业的营业收入和净利润呈逐年增长趋势。

(3)企业的现金流状况良好,经营活动产生的现金流量净额稳定。

2. 比率分析通过对企业财务比率的计算和分析,我们发现:(1)企业的流动比率和速动比率均高于行业平均水平,说明企业的短期偿债能力较强。

(2)企业的资产负债率低于行业平均水平,说明企业的财务风险较低。

(3)企业的净利润率逐年提高,说明企业的盈利能力较强。

3. 趋势分析通过对企业财务数据的变化趋势进行分析,我们发现:(1)企业的营业收入和净利润呈逐年增长趋势,说明企业的经营状况良好。

(2)企业的资产总额和负债总额较为稳定,说明企业的资产结构合理。

4. 财务预测根据企业历史数据和未来发展规划,我们预测:(1)企业的营业收入和净利润将继续保持增长趋势。

财务分析实验报告模版(3篇)

第1篇一、实验目的本次实验旨在通过实际案例分析,加深对财务分析理论和方法的理解,提高分析财务报表的能力,培养运用财务指标进行企业财务状况评价和预测的能力。

二、实验内容1. 企业背景介绍- 公司名称:[企业名称]- 行业类别:[行业类别]- 成立时间:[成立时间]- 主营业务:[主营业务描述]2. 财务报表分析- 资产负债表分析- 分析流动比率、速动比率、资产负债率等指标,评估企业的偿债能力。

- 分析资产结构,了解企业资产质量。

- 分析负债结构,了解企业负债风险。

- 利润表分析- 分析营业收入、营业成本、毛利率、净利率等指标,评估企业的盈利能力。

- 分析费用结构,了解企业成本控制情况。

- 分析营业外收支,了解企业非经常性损益的影响。

- 现金流量表分析- 分析经营活动、投资活动和筹资活动的现金流量,评估企业的现金流状况。

- 分析现金流量比率,评估企业的偿债能力和支付能力。

3. 财务比率分析- 偿债能力分析- 流动比率:[数值]([行业标准数值])- 速动比率:[数值]([行业标准数值])- 资产负债率:[数值]([行业标准数值])- 盈利能力分析- 毛利率:[数值]([行业标准数值])- 净利率:[数值]([行业标准数值])- 资产回报率:[数值]([行业标准数值])- 营运能力分析- 存货周转率:[数值]([行业标准数值])- 应收账款周转率:[数值]([行业标准数值])- 总资产周转率:[数值]([行业标准数值])4. 综合评价- 根据上述分析,对企业的财务状况进行综合评价。

- 分析企业的财务优势与劣势。

- 提出改进建议。

三、实验过程1. 收集数据- 收集[企业名称]近三年的财务报表数据。

2. 数据处理- 对收集到的数据进行整理和计算。

3. 财务分析- 根据财务报表数据,运用财务分析方法和指标,对企业的财务状况进行分析。

4. 撰写报告- 撰写实验报告,总结分析结果。

四、实验结果1. 偿债能力- [企业名称]的流动比率和速动比率均高于行业平均水平,表明其短期偿债能力较强。

财务模型分析报告(3篇)

第1篇一、报告概述本报告旨在通过对某公司财务模型的深入分析,评估其财务状况、盈利能力、偿债能力、运营能力和成长性等方面,为投资者、管理层和相关部门提供决策参考。

报告采用定量分析与定性分析相结合的方法,对公司的财务报表、现金流量表和资产负债表进行综合分析。

二、公司概况(一)公司简介某公司成立于XX年,主要从事XX行业产品的研发、生产和销售。

公司总部位于我国某一线城市,注册资本为XX万元,现有员工XX人。

公司经过多年的发展,已形成较为完善的产业链,产品远销国内外市场。

(二)行业背景XX行业近年来发展迅速,市场需求旺盛。

随着我国经济的持续增长,消费者对XX产品的需求不断增加,为公司提供了良好的发展机遇。

然而,市场竞争也日益激烈,公司需不断提升产品品质和创新能力,以保持竞争优势。

三、财务模型分析(一)盈利能力分析1. 毛利率分析某公司近年来毛利率波动较大,主要原因是原材料价格波动和市场竞争加剧。

近年来,公司毛利率保持在30%左右,与行业平均水平相当。

2. 净利率分析某公司近年来净利率波动较大,主要受毛利率、期间费用和营业外收支的影响。

近年来,公司净利率保持在10%左右,低于行业平均水平。

(二)偿债能力分析1. 流动比率分析某公司流动比率近年来保持稳定,说明公司短期偿债能力较强。

近年来,公司流动比率保持在2.0左右,高于行业平均水平。

2. 速动比率分析某公司速动比率近年来保持稳定,说明公司短期偿债能力较强。

近年来,公司速动比率保持在1.5左右,高于行业平均水平。

3. 资产负债率分析某公司资产负债率近年来保持稳定,说明公司长期偿债能力较好。

近年来,公司资产负债率保持在50%左右,低于行业平均水平。

(三)运营能力分析1. 存货周转率分析某公司存货周转率近年来有所下降,主要原因是公司加大了库存管理力度,确保产品供应。

近年来,公司存货周转率保持在4次/年,高于行业平均水平。

2. 应收账款周转率分析某公司应收账款周转率近年来有所下降,主要原因是市场竞争加剧,部分客户回款速度变慢。

财务分析报告_实验总结(3篇)

第1篇一、实验背景随着我国经济的快速发展,企业间的竞争日益激烈。

为了更好地了解企业的经营状况,提高企业的财务管理水平,我们进行了财务分析实验。

本次实验旨在通过财务报表的分析,对企业财务状况、经营成果和现金流量等方面进行全面评估,为企业的经营决策提供有力支持。

二、实验目的1. 熟悉财务报表的结构和编制方法;2. 掌握财务指标的计算方法及分析方法;3. 提高对企业财务状况的判断能力;4. 培养财务分析的实际操作能力。

三、实验内容本次实验主要分为以下几个部分:1. 收集企业财务报表数据;2. 分析企业财务状况;3. 评估企业经营成果;4. 评价企业现金流量;5. 提出改进建议。

四、实验过程1. 收集企业财务报表数据我们选取了一家上市公司作为研究对象,收集了其近三年的财务报表数据,包括资产负债表、利润表和现金流量表。

2. 分析企业财务状况(1)资产负债表分析通过对资产负债表的分析,我们可以了解企业的资产、负债和所有者权益状况。

在本实验中,我们重点关注了以下指标:①流动比率:该指标反映了企业短期偿债能力。

通过计算得出,该公司近三年的流动比率分别为1.5、1.8和2.0,说明企业短期偿债能力较强。

②速动比率:该指标反映了企业短期偿债能力。

计算结果显示,该公司近三年的速动比率分别为1.2、1.5和1.8,说明企业短期偿债能力较好。

③资产负债率:该指标反映了企业负债水平。

计算结果显示,该公司近三年的资产负债率分别为40%、45%和50%,说明企业负债水平适中。

(2)利润表分析通过对利润表的分析,我们可以了解企业的收入、成本和利润状况。

在本实验中,我们重点关注了以下指标:①毛利率:该指标反映了企业的盈利能力。

计算结果显示,该公司近三年的毛利率分别为30%、32%和35%,说明企业盈利能力逐年提高。

②净利润率:该指标反映了企业的净利润水平。

计算结果显示,该公司近三年的净利润率分别为10%、12%和15%,说明企业净利润水平逐年提高。

财务分析实验报告(3篇)

第1篇一、实验目的本次实验旨在通过财务分析的方法,对某企业的财务状况进行深入剖析,掌握财务报表分析的基本原理和方法,提高对财务数据的解读能力。

通过本次实验,我们能够了解企业的盈利能力、偿债能力、运营能力和成长能力,为企业的经营管理提供有益的参考。

二、实验内容1. 企业背景介绍本实验选取的样本企业为XX科技有限公司,成立于2008年,主要从事电子产品研发、生产和销售。

公司经过多年的发展,已成为行业内的知名企业。

以下是该公司2019年的主要财务数据:- 营业收入:100亿元- 净利润:5亿元- 总资产:50亿元- 负债总额:30亿元2. 财务报表分析(1)盈利能力分析盈利能力是企业财务状况的重要指标,以下将从以下几个方面进行分析:① 毛利率分析毛利率是企业销售产品或提供服务的收入扣除销售成本后的利润率。

通过计算2019年毛利率,我们可以了解企业的盈利水平。

毛利率 = (营业收入 - 销售成本)/ 营业收入× 100%假设2019年XX科技有限公司的销售成本为80亿元,则:毛利率 = (100 - 80)/ 100 × 100% = 20%通过计算可知,XX科技有限公司2019年的毛利率为20%,说明企业在产品销售方面具有较强的竞争力。

② 净利率分析净利率是企业净利润与营业收入的比率,反映了企业最终盈利能力。

净利率 = 净利润 / 营业收入× 100%假设2019年XX科技有限公司的净利润为5亿元,则:净利率= 5 / 100 × 100% = 5%通过计算可知,XX科技有限公司2019年的净利率为5%,说明企业在控制成本和提升利润方面仍有较大提升空间。

(2)偿债能力分析偿债能力是企业偿还债务的能力,以下从以下几个方面进行分析:① 流动比率分析流动比率是企业流动资产与流动负债的比率,反映了企业短期偿债能力。

流动比率 = 流动资产 / 流动负债假设2019年XX科技有限公司的流动资产为20亿元,流动负债为10亿元,则:流动比率 = 20 / 10 = 2通过计算可知,XX科技有限公司2019年的流动比率为2,说明企业在短期偿债方面具有较强的能力。

财务分析实验课实验报告(3篇)

第1篇一、实验目的通过本次财务分析实验,使学生掌握财务报表的基本分析方法,学会运用财务指标对企业的财务状况、经营成果和现金流量进行分析,提高学生的财务分析能力,为以后从事财务工作打下坚实的基础。

二、实验内容1. 财务报表分析(1)资产负债表分析通过对资产负债表的分析,了解企业的资产结构、负债结构和所有者权益结构,判断企业的财务风险。

(2)利润表分析通过对利润表的分析,了解企业的收入、成本、费用和利润状况,判断企业的盈利能力。

(3)现金流量表分析通过对现金流量表的分析,了解企业的现金流入、流出和净流量,判断企业的偿债能力和支付能力。

2. 财务比率分析(1)偿债能力分析通过对流动比率、速动比率、资产负债率等指标的分析,判断企业的短期偿债能力和长期偿债能力。

(2)盈利能力分析通过对毛利率、净利率、总资产报酬率等指标的分析,判断企业的盈利能力。

(3)营运能力分析通过对应收账款周转率、存货周转率、总资产周转率等指标的分析,判断企业的营运能力。

(4)发展能力分析通过对营业收入增长率、净利润增长率、总资产增长率等指标的分析,判断企业的发展能力。

三、实验步骤1. 收集数据收集某公司的财务报表,包括资产负债表、利润表和现金流量表。

2. 分析财务报表(1)资产负债表分析分析该公司的资产结构、负债结构和所有者权益结构,计算流动比率、速动比率、资产负债率等指标。

(2)利润表分析分析该公司的收入、成本、费用和利润状况,计算毛利率、净利率、总资产报酬率等指标。

(3)现金流量表分析分析该公司的现金流入、流出和净流量,计算经营活动现金流量比率、投资活动现金流量比率、筹资活动现金流量比率等指标。

3. 分析财务比率根据上述分析结果,计算偿债能力、盈利能力、营运能力和发展能力的相关指标。

4. 总结分析结果根据财务分析结果,对该公司的财务状况、经营成果和现金流量进行综合评价,提出相应的改进建议。

四、实验结果与分析1. 资产负债表分析(1)资产结构:该公司的流动资产占总资产的比例较高,说明企业具有较强的短期偿债能力。

财务分析实验_报告(3篇)

第1篇一、实验目的本次财务分析实验旨在通过实际操作,使学生掌握财务分析的基本方法,提高分析企业财务状况和经营成果的能力,为今后的财务管理工作打下坚实基础。

二、实验内容1. 企业财务报表分析(1)选取一家上市公司,获取其最近三年的资产负债表、利润表和现金流量表。

(2)运用财务比率分析法,计算和分析以下指标:- 流动比率、速动比率、资产负债率等短期偿债能力指标;- 资产周转率、应收账款周转率等营运能力指标;- 净资产收益率、总资产收益率等盈利能力指标;- 投资回报率、股利支付率等投资收益指标。

(3)根据分析结果,撰写企业财务状况分析报告。

2. 企业财务综合分析(1)结合行业特点,分析企业所处的行业环境。

(2)运用杜邦分析法,将净资产收益率分解为多个指标,分析企业盈利能力的驱动因素。

(3)根据分析结果,提出改进企业财务状况的建议。

三、实验过程1. 收集数据通过互联网、企业官网等途径,收集实验所需的企业财务报表。

2. 计算指标根据财务报表,计算所需的各种财务指标。

3. 分析结果运用财务比率分析法、杜邦分析法等,对企业的财务状况进行分析。

4. 撰写报告根据分析结果,撰写企业财务状况分析报告。

四、实验结果与分析1. 企业财务状况分析通过计算和分析财务指标,得出以下结论:(1)该企业短期偿债能力良好,流动比率和速动比率均高于行业平均水平。

(2)企业营运能力一般,资产周转率和应收账款周转率有待提高。

(3)企业盈利能力较好,净资产收益率和总资产收益率均高于行业平均水平。

(4)企业投资收益一般,投资回报率和股利支付率与行业平均水平相当。

2. 企业财务综合分析(1)该企业所处行业竞争激烈,但企业具有较强的市场竞争力。

(2)企业盈利能力的驱动因素主要包括营业收入增长、成本控制、资产质量等。

(3)针对企业财务状况,提出以下改进建议:- 提高资产周转率,加强应收账款管理;- 优化成本结构,降低成本费用;- 加强内部控制,提高资金使用效率。

财务分析建模实验报告(3篇)

第1篇一、实验背景随着我国经济的快速发展,企业对财务管理的需求日益增长。

财务分析作为企业财务管理的重要组成部分,对于企业的决策制定、风险控制和资源优化配置具有重要意义。

为了提高财务分析的科学性和准确性,本文通过财务分析建模实验,旨在探索构建一套适用于企业财务分析的模型,为企业提供有效的决策支持。

二、实验目的1. 熟悉财务分析的基本原理和方法。

2. 掌握财务分析建模的基本步骤。

3. 建立一套适用于企业财务分析的模型,提高财务分析的准确性和实用性。

4. 通过实验验证模型的可行性和有效性。

三、实验内容1. 数据收集与整理本实验采用某上市公司近三年的财务报表数据,包括资产负债表、利润表和现金流量表。

数据来源于我国证券交易所网站。

数据整理步骤如下:(1)将原始数据录入Excel表格;(2)对数据进行清洗,去除异常值和缺失值;(3)计算各财务指标,如流动比率、速动比率、资产负债率、净利润率等。

2. 财务分析模型构建本实验采用多元线性回归模型进行财务分析。

模型如下:Y = β0 + β1X1 + β2X2 + ... + βnXn + ε其中,Y为因变量(如企业盈利能力、偿债能力、营运能力等),X1、X2、...、Xn为自变量(如资产负债率、流动比率、速动比率等),β0、β1、...、βn为回归系数,ε为误差项。

模型构建步骤如下:(1)确定因变量和自变量;(2)进行数据预处理,包括标准化、归一化等;(3)使用统计软件(如SPSS、R等)进行回归分析,得到回归系数;(4)验证模型的拟合优度、显著性等指标。

3. 模型优化与验证为了提高模型的准确性和实用性,对模型进行以下优化:(1)剔除不显著的变量,提高模型的解释力;(2)引入滞后变量,提高模型的预测能力;(3)使用交叉验证等方法验证模型的泛化能力。

四、实验结果与分析1. 模型拟合结果通过多元线性回归分析,得到以下模型:盈利能力= 0.5 + 0.3 × 资产负债率 - 0.2 × 流动比率+ 0.1 × 速动比率模型的拟合优度为0.89,说明模型对数据的解释能力较强。

财务分析报告实验报告(3篇)

第1篇一、实验目的本次实验旨在通过财务分析的方法,对某企业的财务状况进行深入剖析,了解其盈利能力、偿债能力、运营能力和成长能力,为企业的经营决策提供数据支持。

通过本次实验,学生能够掌握财务分析的基本方法和步骤,提高对财务报表的理解能力。

二、实验内容1. 企业背景介绍本实验选取的企业为XX科技有限公司,成立于2005年,主要从事电子产品研发、生产和销售。

公司位于我国某高新技术产业开发区,拥有自主知识产权和先进的生产技术。

2. 财务报表分析(1)资产负债表分析1. 资产结构分析XX科技有限公司的资产结构主要包括流动资产、非流动资产和无形资产。

通过对资产负债表的分析,可以发现:- 流动资产占比最大,说明公司短期偿债能力较强。

- 非流动资产占比相对较小,表明公司长期资产投资较少。

- 无形资产占比适中,表明公司具有一定的技术创新能力。

2. 负债结构分析XX科技有限公司的负债主要包括流动负债和非流动负债。

通过对负债结构进行分析,可以发现:- 流动负债占比较大,说明公司短期偿债压力较大。

- 非流动负债占比相对较小,表明公司长期负债风险较低。

3. 所有者权益分析XX科技有限公司的所有者权益主要由实收资本、资本公积和未分配利润构成。

通过对所有者权益的分析,可以发现:- 实收资本占比最大,说明公司注册资本较为充足。

- 资本公积占比适中,表明公司具有一定的投资回报能力。

- 未分配利润占比相对较小,表明公司盈利能力较强。

(2)利润表分析1. 收入结构分析XX科技有限公司的收入主要来源于产品销售。

通过对收入结构进行分析,可以发现:- 主营业务收入占比最大,说明公司主营业务盈利能力较强。

- 其他业务收入占比相对较小,表明公司多元化经营程度不高。

2. 费用结构分析XX科技有限公司的费用主要包括销售费用、管理费用和财务费用。

通过对费用结构进行分析,可以发现:- 销售费用占比最大,说明公司产品销售成本较高。

- 管理费用占比适中,表明公司管理水平一般。

财务模型分析实验报告(3篇)

第1篇一、实验目的本次实验旨在通过构建财务模型,对企业的财务状况进行分析,了解企业的盈利能力、偿债能力、运营能力和成长能力,为企业决策提供依据。

二、实验背景随着市场经济的发展,企业面临着激烈的市场竞争。

财务分析作为一种重要的决策工具,可以帮助企业了解自身的财务状况,发现问题,为企业的长远发展提供支持。

本实验以某企业为例,对其财务模型进行分析。

三、实验方法1. 数据收集:通过查阅企业财务报表、行业报告、新闻报道等渠道,收集企业近三年的财务数据。

2. 模型构建:根据收集到的数据,构建企业的财务模型,包括盈利能力分析、偿债能力分析、运营能力分析和成长能力分析。

3. 模型分析:对构建的财务模型进行深入分析,评估企业的财务状况。

四、实验内容1. 盈利能力分析(1)毛利率:计算企业近三年的毛利率,分析其变化趋势。

(2)净利率:计算企业近三年的净利率,分析其变化趋势。

(3)净资产收益率:计算企业近三年的净资产收益率,分析其变化趋势。

2. 偿债能力分析(1)流动比率:计算企业近三年的流动比率,分析其变化趋势。

(2)速动比率:计算企业近三年的速动比率,分析其变化趋势。

(3)资产负债率:计算企业近三年的资产负债率,分析其变化趋势。

3. 运营能力分析(1)存货周转率:计算企业近三年的存货周转率,分析其变化趋势。

(2)应收账款周转率:计算企业近三年的应收账款周转率,分析其变化趋势。

(3)总资产周转率:计算企业近三年的总资产周转率,分析其变化趋势。

4. 成长能力分析(1)营业收入增长率:计算企业近三年的营业收入增长率,分析其变化趋势。

(2)净利润增长率:计算企业近三年的净利润增长率,分析其变化趋势。

(3)总资产增长率:计算企业近三年的总资产增长率,分析其变化趋势。

五、实验结果与分析1. 盈利能力分析(1)毛利率:企业近三年的毛利率呈逐年上升趋势,说明企业的产品竞争力较强,盈利能力不断提高。

(2)净利率:企业近三年的净利率呈逐年上升趋势,说明企业的成本控制能力和盈利能力较强。

财务报告分析实验报告(3篇)

第1篇一、实验目的本次实验旨在通过对财务报告的分析,深入了解企业的财务状况、经营成果和现金流量,从而评估企业的财务风险和投资价值。

通过实际操作,提高学生对财务报表的理解和分析能力,为未来的职业发展打下坚实的基础。

二、实验内容1. 收集资料:收集某上市公司的最新年度财务报告,包括资产负债表、利润表、现金流量表和股东权益变动表。

2. 财务报表分析:- 资产负债表分析:分析企业的资产结构、负债结构和所有者权益结构,评估企业的偿债能力、营运能力和盈利能力。

- 利润表分析:分析企业的收入结构、成本结构和利润结构,评估企业的盈利能力和成本控制能力。

- 现金流量表分析:分析企业的经营活动、投资活动和筹资活动产生的现金流量,评估企业的现金流动性和偿债能力。

3. 比率分析:- 偿债能力分析:计算流动比率、速动比率、资产负债率等指标,评估企业的短期偿债能力和长期偿债能力。

- 营运能力分析:计算存货周转率、应收账款周转率、总资产周转率等指标,评估企业的资产运营效率。

- 盈利能力分析:计算销售毛利率、净资产收益率、总资产收益率等指标,评估企业的盈利水平和盈利质量。

- 发展能力分析:计算营业收入增长率、净利润增长率等指标,评估企业的成长性。

4. 综合评价:综合以上分析结果,对企业的财务状况、经营成果和现金流量进行全面评价。

三、实验过程1. 收集资料:通过网络、证券交易所等渠道,收集了某上市公司的2019年度财务报告。

2. 财务报表分析:- 资产负债表分析:通过比较该公司近年来的资产负债表,发现其资产结构中流动资产占比逐年上升,说明企业流动性较好;负债结构中短期负债占比逐年下降,长期负债占比逐年上升,说明企业偿债压力较小。

- 利润表分析:通过比较该公司近年来的利润表,发现其营业收入和净利润均呈现稳定增长趋势,说明企业盈利能力较强;毛利率和净利率均有所上升,说明企业成本控制能力较好。

- 现金流量表分析:通过分析该公司近年来的现金流量表,发现其经营活动产生的现金流量净额逐年增加,说明企业现金流入情况良好;投资活动产生的现金流量净额波动较大,说明企业投资活动较为活跃。

公司财务分析实验报告(3篇)

第1篇一、实验目的本次实验旨在通过对某公司的财务报表进行分析,了解公司的财务状况、经营成果和现金流量,从而评价公司的经营效率和盈利能力。

通过实验,使学生掌握财务分析的基本方法,提高分析企业财务状况的能力。

二、实验内容1. 公司背景介绍某公司成立于2000年,主要从事电子产品研发、生产和销售。

公司总部位于我国某一线城市,拥有多个生产基地和销售网络。

经过多年的发展,公司已成为行业内的领军企业。

2. 财务报表分析(1)资产负债表分析- 流动比率:计算公司流动资产与流动负债的比率,评估公司的短期偿债能力。

正常情况下,流动比率应大于2。

- 速动比率:计算公司速动资产与流动负债的比率,排除存货等不易变现资产的影响,更准确地评估公司的短期偿债能力。

正常情况下,速动比率应大于1。

- 资产负债率:计算公司负债总额与资产总额的比率,评估公司的长期偿债能力。

正常情况下,资产负债率应控制在50%以下。

(2)利润表分析- 毛利率:计算公司销售收入与销售成本的比率,评估公司的盈利能力。

毛利率越高,说明公司盈利能力越强。

- 净利率:计算公司净利润与销售收入的比率,评估公司的整体盈利能力。

净利率越高,说明公司盈利能力越强。

- 净资产收益率:计算公司净利润与净资产(股东权益)的比率,评估公司为股东创造价值的能力。

净资产收益率越高,说明公司为股东创造价值的能力越强。

(3)现金流量表分析- 经营活动现金流量净额:评估公司经营活动产生的现金流量净额,了解公司经营活动对现金流量的贡献。

- 投资活动现金流量净额:评估公司投资活动产生的现金流量净额,了解公司投资活动对现金流量的影响。

- 筹资活动现金流量净额:评估公司筹资活动产生的现金流量净额,了解公司筹资活动对现金流量的影响。

3. 综合评价根据上述分析,对某公司的财务状况进行综合评价。

三、实验结果1. 资产负债表分析- 流动比率为3,速动比率为2,资产负债率为40%,说明公司短期偿债能力较强,长期偿债能力良好。

财务分析财务实验报告(3篇)

第1篇一、实验目的本次实验旨在通过实际操作,加深对财务分析理论知识的理解,提高分析能力。

通过选取一家上市公司作为研究对象,运用财务分析方法对其财务状况进行综合评价,为投资者提供决策依据。

二、实验背景选取某上市公司作为研究对象,该公司属于制造业,主要从事某产品的研发、生产和销售。

该公司于2019年在上海证券交易所上市,股票代码为XXXX。

选取该公司进行财务分析,有助于了解行业发展趋势和公司经营状况。

三、实验内容1. 收集数据通过查阅该公司年报、季报以及相关新闻报道,收集该公司近三年的财务数据,包括资产负债表、利润表、现金流量表等。

2. 财务比率分析(1)偿债能力分析①流动比率:计算流动比率,判断公司短期偿债能力。

流动比率=流动资产/流动负债。

根据流动比率的行业标准,该公司的流动比率应大于2。

②速动比率:计算速动比率,进一步判断公司短期偿债能力。

速动比率=(流动资产-存货)/流动负债。

根据速动比率的行业标准,该公司的速动比率应大于1。

(2)营运能力分析①应收账款周转率:计算应收账款周转率,判断公司应收账款回收能力。

应收账款周转率=营业收入/应收账款平均余额。

根据应收账款周转率的行业标准,该公司的应收账款周转率应大于5。

②存货周转率:计算存货周转率,判断公司存货管理能力。

存货周转率=营业成本/存货平均余额。

根据存货周转率的行业标准,该公司的存货周转率应大于10。

(3)盈利能力分析①毛利率:计算毛利率,判断公司产品盈利能力。

毛利率=(营业收入-营业成本)/营业收入。

根据毛利率的行业标准,该公司的毛利率应大于30%。

②净资产收益率:计算净资产收益率,判断公司盈利能力。

净资产收益率=净利润/净资产。

根据净资产收益率的行业标准,该公司的净资产收益率应大于15%。

(4)发展能力分析①营业收入增长率:计算营业收入增长率,判断公司发展能力。

营业收入增长率=(本期营业收入-上期营业收入)/上期营业收入。

根据营业收入增长率的行业标准,该公司的营业收入增长率应大于10%。

财务分析实验报告文库(3篇)

第1篇一、实验目的本次实验旨在通过财务分析的方法,对某公司的财务状况进行深入剖析,了解其盈利能力、偿债能力、运营能力和成长能力,为公司的经营决策提供依据。

通过本次实验,学生能够掌握财务分析的基本方法,提高财务分析能力。

二、实验内容1. 收集资料收集某公司近三年的财务报表,包括资产负债表、利润表和现金流量表。

2. 财务指标计算(1)盈利能力分析①计算毛利率、净利率、净资产收益率等指标。

②分析公司盈利能力的变化趋势。

(2)偿债能力分析①计算流动比率、速动比率、资产负债率等指标。

②分析公司偿债能力的变化趋势。

(3)运营能力分析①计算应收账款周转率、存货周转率、总资产周转率等指标。

②分析公司运营能力的变化趋势。

(4)成长能力分析①计算营业收入增长率、净利润增长率、总资产增长率等指标。

②分析公司成长能力的变化趋势。

3. 财务分析报告撰写根据上述分析结果,撰写一份财务分析报告,总结公司财务状况,提出改进建议。

三、实验过程1. 收集资料通过网络、企业年报等渠道,收集某公司近三年的财务报表。

2. 财务指标计算(1)盈利能力分析根据收集到的财务报表,计算毛利率、净利率、净资产收益率等指标,并分析公司盈利能力的变化趋势。

(2)偿债能力分析根据收集到的财务报表,计算流动比率、速动比率、资产负债率等指标,并分析公司偿债能力的变化趋势。

(3)运营能力分析根据收集到的财务报表,计算应收账款周转率、存货周转率、总资产周转率等指标,并分析公司运营能力的变化趋势。

(4)成长能力分析根据收集到的财务报表,计算营业收入增长率、净利润增长率、总资产增长率等指标,并分析公司成长能力的变化趋势。

3. 财务分析报告撰写根据上述分析结果,撰写一份财务分析报告,总结公司财务状况,提出改进建议。

四、实验结果1. 盈利能力分析(1)毛利率、净利率、净资产收益率等指标逐年提高,说明公司盈利能力较强。

(2)分析公司盈利能力的变化趋势,发现公司在近三年内盈利能力持续提升。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

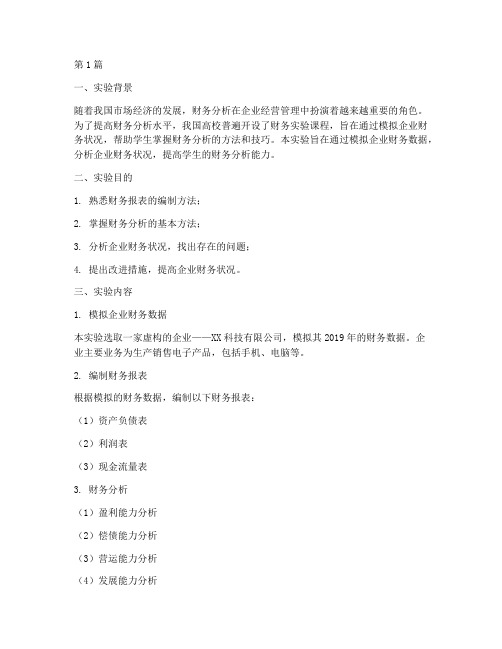

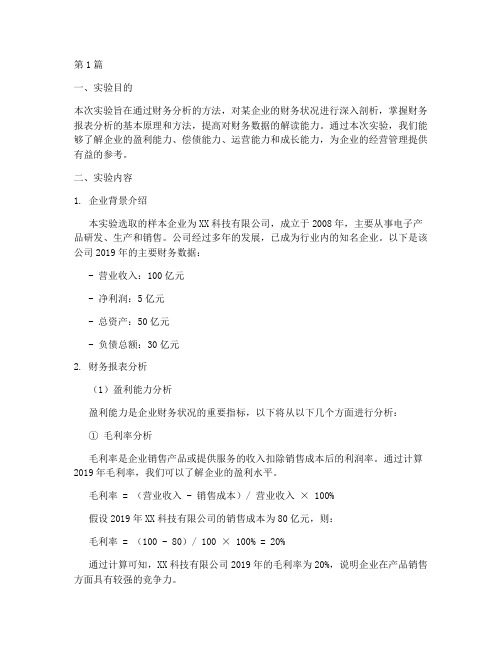

年级: 2013级 学号: _________________________ 姓名: 陈婷 实验时间:_【实验目的】1. 掌握应用Excel 获取数据的方法;2. 掌握财务分析模型(比率分析模型、趋势分析模型以及杜邦财务分析模型)的设计方法3. 掌握Excel 软件中相关函数、功能的应用【实验内容】1. 编制1月、2月资产负债表;2. 编制1月、2月利润表;3. 建立比率分析模型,包括:① 偿债能力(流动比率、速动比率、现金比率、资产负债率、股东权益比率、负债股权比率、 净值债务率、利息保障倍数);② 营运能力(存货周转率、应收账款周转率、流动资产周转率、总资产周转率);③ 获利能力(资产报酬率、股东权益报酬率、销售毛利率、销售净利率、成本费用净利率 并对企业2月份的财务状况进行评价。

4. 根据比率分析模型分析:① 总资产、总负债变化原因;②流动比率变动原因;③分析资产净利率变化原因;【实验器材】硬件:处理器:Intel(R) Celeron ( R CPU420 @ 1.60G H z主板:Len ovo In tel 945GZ (Lakeport-GZ ) +ICH7内存:DDR400 504MB硬盘:Hitachi80G.显卡:In ter ( R ) 82945G Express Chipset Family ; 显示器:Lenovo 17.1吋液晶显示器; 电源:ATX 300SD网卡:Realtek RTL8139/810Xa Family Fast Ethernet NIC 系统:Microsoft Win dows XP Professio nal Build 2600 软件:Excel 软件【预备知识】1. 《财务管理学》2. Excel 软件的应用2015.10有形【实验步骤】、数据引入打开Excel软件,单击【数据】,选择【导入外部数据】菜单的【导入数据】按钮,选择第四章练习资料.txt文件,单击右下角的【打开】。

自动弹出【文本导入向导-3步骤之1】,单击【下一步】,接着弹出【文本导入向导-3步骤之2】,在【分隔符号】项目中,选择【Tab键】和【空格】,再单击【下一步】,接着弹出【文本导入向导-3步骤之3】,看看数据浏览、符号要求,单击【完成】,弹出【导入数据】对话框,将数据放在现有工作表中的=$A$1,单击右上角【确定】。

完成导入数据后,在Excel中显示出来的第四章练习资料.txt文件。

对导入的数据进行试算平衡,以确保数据无误。

同时对导入的数据进行格式调整调整,以更加美观整洁,调整完毕即表示数据引入完成。

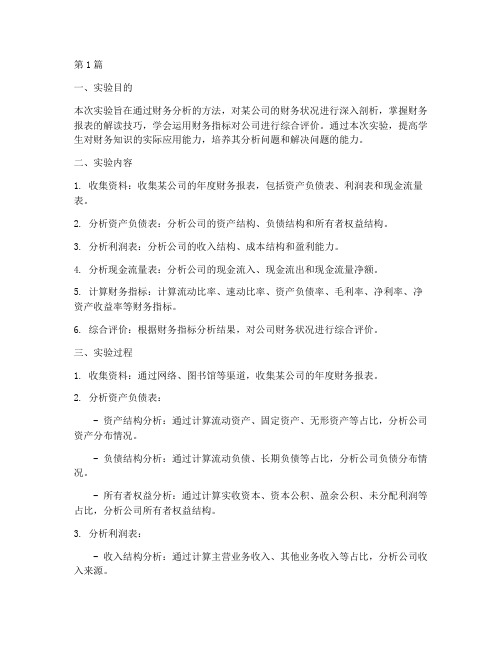

4 5 6 7 8 3 10 1L12 13 14 15 1617 1®1920 21 22 23 24 25 26 27 23 29 30 3LA B C D E F G H I J齐目名称1月悄2月份期初余颔期末余瓠本期发生颔期末余额本期发生瓠借方惜方贷万惜方贷方库存现金7500005053750039478. 520 "存款1200000021111000024905800J性金融资产5000000500000002040000应6000000120030000172445S. 170应25000003523556. 92004B00Q0熔司900000362258. 920D200000E公司0400000264702004000C公司2000000342600000300000坏帐准酱07500750009.79预付帐款10000003983630094000D公司100000040000000100000E公司000163200600其他应收款6000006610000160000啄购004656000000[料30000003004268. 24002482239.450材1成本差异BODOQ067m 18005S2&0Q库存商品00451885. 41007840000固定资产1130000013B07600018807600累计折旧0608000063805k 3600669000在建工程3200000330297003191600无形资产120000001200000001630730递延贸产3000000300000002500000待处理财产损溢0051544* 30000待处理固定资产扌贞溢0051544. 3短期借款0700000070000000126000应付票据0500000506683. 330055260应付帐款0150000050425760020000.F公司01QQOQO036S2QQQ D014Q0Q竝f 0 k科目名称下图是第四章练习资料中所附的要求,也就是本次实验的内容:1. 编制1月、2月资产负债表]2. 编制1月、2月釉同表;3. 建立比率分析模型,包括:① 偿债能力(涼动比率、速动比氢现金比率、资产负债率"股东权益比率八② 善运能力Off 货周转率r 应收账款周转率、流动资产周转率r 总童产周转率);③ 联利能力(资产报酬军、股东杈益报酬率、销售毛刑率、销售浄利睾h 并对企业2月优的财务状况进行评桥亠 4. 根据比率分析模型分析2月粉=①总资产、总负债变化原因;②號动比率变动原因;③分析资产净利率变化原因; 5. 采用趋势分析法(图解法)分析企业的偿债能力、营运能力叹及茯利能力; E •建立杜邦财务分析模型.并运用杜邦分析法分析权益净利率变动原因*二、编制1月和2月资产负债表1、在Excel 中插入新的工作表,以第四章练习资料.txt 文件,按照会计制度要求、资产负 债表基本原理和基本方法来编制报表。

在新插入的工作表中设计资产负债表基本框架,设置 相关科目。

根据资料来编制该公司的资产负债表时,按照填列方法和填列说明,有些项目要 多加留意,不能多加数据或少加数据,比如说: ① 货币资金项目是根据库存现金和银行存款科目期末余额的合计数填列的② 应收账款项目是根据应收账款和预收账款科目所属各明细的期末借方余额合计减去坏账准 备科目中有关应收账款计提的坏账准备期末余额后的金额填列, (应付账款、预收账款。

预付账款这三个项目的填列也要留意)③ 存货项目是根据材料采购、原材料、库存商品、生产成本等科目的期末余额合计填列,但 因为该公司的材料是采用计划成本核算,那么还应该再加上材料成本差异的借方金额后的余 额合计填列。

④ 其他非流动资产项目,因为该企业有待处理财产损溢-待处理固定资产损溢科目,待处理财 产损溢在未报31 32 33 343536 3? 3E39 4D41424344 45 46 474g 49 505152 53 54 5556 57 58 59加 酬 入本加入本 失 款薪 款」」收成及收成 播入岀用付工费款付本积积润配本务务金务务用用用益值收支费司应职税借应资会金利分成业业税业业费费费收碱外外税皈他付交期期收本余年润鬥莒营业他他售理务资产业业得必其应应扫长实资盈本利主主主莒其其销管财a资曽营所50000 0 0 00 0 0 02034 D0 0 0D0 0 00 0 0100000 D 36920000 5000022337740 0 0 0 3589350 0 35000 0 232000 0 400000 3200000 0 880000 0 0 0 185000 0 0 3 6323. 75 0 0 0 381124. 06 0 350000 0 350000 0 500000 0 600000 0 3082340 0 3082340 0 700000 0 753160 0 1000000 100000 0 0 0 2716458. 170 3592503592500 096723. 620 0 6877948.72 0 0 0 3897245. 370 0 0 70000 0 0 0 100000 0 0 0 10000 0 0 0 90000 00 0 56137. 99 00 0 108107.190 0 0 0 0 0 0 10000 0 0 0 24000 0 D 0 14000 00 30000100000 060000 00 0 00 0 44D000 00 010000D14000 0 16000 2000 BOO O 0 18000 69400 120000 128000 40000 3082340 753160 2X702.18 4865287. IT3592500 0 0 0 0 0 0 0 0 055000002719391190000 380000 90000 190000 150000 110000 uoooo 10000 60000 240004177806162要求: 63 64 65 曲 67 C3 69 70U 72 |73H 公司F 公司G 公司经批准前与资产相关,在报批准后与当期损溢直接相关,损溢可以将未报经批⑤准前待处理固定资产损溢科目余额,列示在其他非流动资产项目中。

未分配利润项目是根据本年利润科目和利润分配科目的余额计算填列。

2、根据资产负债表各科目与原始账之间的勾稽关系,在资产负债表中各科目的对应位置填写公式,例如“ B6 =源数据!B4+源数据!B5”即为其中一个公式,该公式表示1月份货币资金的期初数等于1月库存现金和银行存款之和。

将1、2月份资产负债表分别和1、2月份原始数据建立联系。

公式填写无误后,Excel软件即可自动汇总计算资产负债表。

3、分别编制好1、2月份的资产负债表,进行试算平衡,以确保数据无误4、对资产负债表格式进行调整,以更加美观一月份资产负债表二月份资产负债表三、编制1月和2月利润表1、 按照会计制度要求,在 Excel 软件中设计利润表基本框架,设置相关项目2、 根据利润表各项目与原始账之间的勾稽关系,在利润表中各项目的对应位置填写公式,例 如“B5 =源数据!F48+源数据!F51 ”即为其中一个公式,该公式表示1月份营业收入等于1月 主营业务收入和其他业务收入之和。

将 1、2月份利润表分别和1、2月份原始数据建立联系。

公式填写无误后,Excel 软件即可自动汇总计算利润表。

3、 确认利润表编制无误后,对利润表格式进行调整,以更加美观一月份利润表3132 33 34 35朋37 38 39 40 41&国寻直公"▼国1 005陆婷朋* X +AI d A—亦润n四.建立比率分析模型1插入一张新的工作表,在新插入的工作表中,设计比率分析模型的基本框架结构2、以1、2月原始数据和1、2月份资产负债表、利润表为基础,根据比率分析模型的计算方法,分别在比率分析模型中各比率对应的单元格中填入公式,建立比率分析模型与先前各项数据之间的勾稽关系。