通用记账凭证样本

会计记账凭证模板

结转成本

库存商品 库存商品 库存商品 库存商品 库存商品

合

计 会计主管:

记账:

稽核:

制单:

记 年

账

凭 月

证

总号

日

分号

摘

要

科 总账科目

本年利润 本年利润 主营业务成本

目 明细科目

借方金额

贷方金额 附 凭 证

结转收入、成本 主营业务收入

-

张

合

计 会计主管:

记账:

稽核:

制单:

记账凭证年月日摘要会计科目总账科目明细科目借方金额记字第号贷方金额记账附单据张合计00财务主管

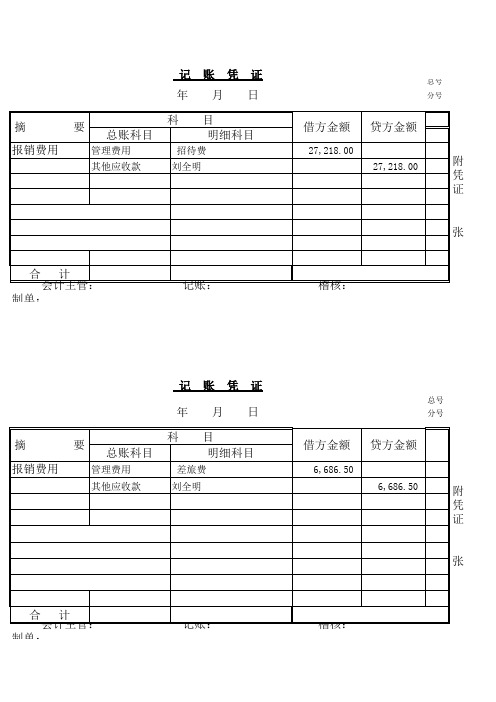

记 年 摘 报销费用 要 科 总账科目

管理费用 其他应收款

账

凭 月

证 日 借方金额

27,218.00 27,218.00

总号 分号

目 明细科目

贷方金额 附 凭 证

招待费 刘全明

张

合

计 会计主管: 记账: 稽核: 制单:

其他应付款 其他应付款 其他应付款 其他应付款 其他应付款 其他应付款 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入 主营业务收入

账

凭 月

证 日

总号 分号

摘 销售货物

要

目 明细科目

20,900.00 6,500.00 99,529.06 1,400.00 1,834.19 52,780.00 25,900.00 94,462.20 31,487.40 47,179.49 10,256.41 78,632.48 14,871.79

附 凭 证

记账凭证模板范例

记账凭证模板范例

以下是一个简单的记账凭证模板范例:

**记账凭证**

日期:[凭证日期]

凭证编号:[凭证编号]

摘要:[简要描述经济业务的内容]

科目:[会计科目]

借方金额:[金额]

贷方金额:[金额]

附件:[附件张数]

合计:[借贷方金额总计]

**经办人签字**:[经办人签字]

**审核人签字**:[审核人签字]

**批准人签字**:[批准人签字]

请注意,以上是一个基本的记账凭证模板,实际应用中可能会根据具体的业务需求和会计准则进行调整和扩展。

你可以根据自己的需要进一步完善和定制凭证的内容。

此外,确保凭证的记录准确、清晰,并符合会计准则和法律法规的要求。

如果你有具体的记账需求,建议咨询专业的会计师或使用专业的会计软件来满足你的要求。

记账凭证模版(打印版)

摘 要

账

年 总账科目

凭

月 日 明细科目

证

借 方 金 额

字第

号

贷 方 金 额

√

千百十万千百十元角分千百十万千百十元角分

附 单 据

张

合 会计主管: 记账:

计 出纳: 复核: 制单: 字第 号

记

摘 要

账

年 总账科目

凭

月 日 明细科目

证

借 方 金 额

贷 方 金 额

√

千百十万千百十元角分千百十万千百十元角分

附 单 据

张

合 会计主管 号

记

摘 要

账

年 总账科目

凭

月 日 明细科目

证

借 方 金 额

贷 方 金 额

√

千百十万千百十元角分千百十万千百十元角分

附 单 据

张

合 会计主管: 记账:

计 出纳: 复核: 制单:

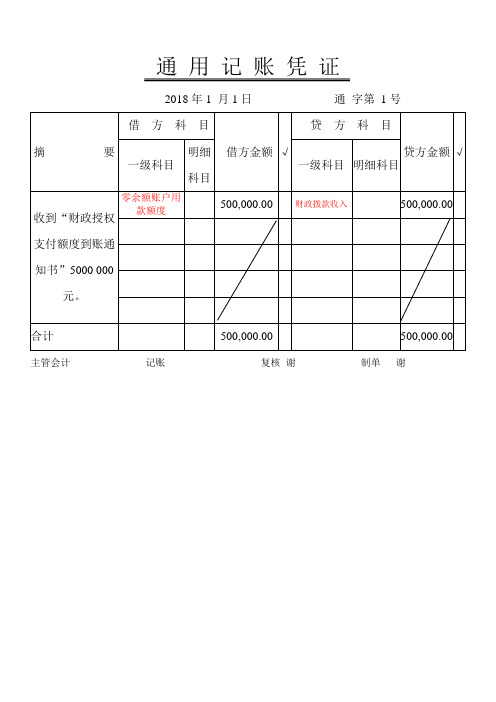

通用记账凭证

2018年1 月1日通字第1号

主管会计记账复核谢制单谢

2018年1 月2日通字第2号

主管会计记账复核谢制单谢

2018年1月日通字第3号

主管会计记账复核谢制单谢

2018年1月日通字第4号

主管会计记账复核谢制单谢

2018年1月日通字第5号

主管会计记账复核谢制单谢

2018年1月日通字第6号

主管会计记账复核谢制单谢

2018年1月日通字第7号

主管会计记账复核谢制单谢

2018年1月日通字第8号

主管会计记账复核谢制单谢

2018年1月日通字第9号

主管会计记账复核谢制单谢

2018年1月日通字第10号

主管会计记账复核谢制单谢

2018年1月日通字第11号

主管会计记账复核谢制单谢

2018年1月日通字第12号

主管会计记账复核谢制单谢

2018年1月日通字第13号

主管会计记账复核谢制单谢

2018年1月日通字第14号

主管会计记账复核谢制单谢

2018年1月日通字第15号

主管会计记账复核谢制单谢

2018年1月日通字第16号

主管会计记账复核谢制单谢

2018年1月日通字第17号

主管会计记账复核谢制单谢

2018年1月日通字第18号

主管会计记账复核谢制单谢

2018年1月日通字第19号

主管会计记账复核谢制单谢

2018年1月日通字第20号

主管会计记账复核谢制单谢。

通用记账凭证样本#优选.

摘要

总账科目

明细科目

借方金额

贷方金额

√

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

年月日第号

会计主管记账复核出纳制单

记账凭证

年月日第号

摘要

总账科目

明细科目

借方金额

贷方金额

√

百

十

万

千

百

十

元

角

分

元

角

分

合计

会计主管记账复核出纳制单

记账凭证

年月日第号

摘要

总账科目

明细科目

借方金额

贷方金额

√

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

会计主管记账复核出纳制单

最新文件----------------仅供参考--------------------已改成word文本---------------------方便更改

第三节 记账凭证-范本模板

第三节记账凭证一、记账凭证的种类记账凭证又称记账凭单,是会计人员根据审核无误的原始凭证按照经济业务事项的内容加以归类,据以确定会计分录后所填制的会计凭证,是登记账簿的直接依据.由于原始凭证种类繁多、格式各异,需要对各种原始凭证反映的经济内容加以归类整理,确认各会计要素,以会计分录形式反映在记账凭证中。

记账凭证可按不同标准进行分类。

(一)按内容可分为收款凭证、付款凭证和转账凭证1.收款凭证收款凭证是指用于记录现金和银行存款收款业务的会计凭证.是根据有关现金和银行存款业务的原始凭证填制的记账凭证。

其一般格式见表4-5.表4—5收款凭证借方科目:—--—-——------——-- 年月日收字第会计主管:记账:审核: 出纳:制单:2.付款凭证付款凭证是指用于记录现金和银行存款付款业务的会计凭证。

是根据有关现金和银行存款付出业务的原始凭证填制的记账凭证。

其一般格式见表4—6.表4—6付款凭证贷方科目:—-—---—-——--—--——年月日付字会计主管:记账: 审核:出纳:制单:收款凭证和付款凭证是登记现金日记账和银行存款日记账的依据。

3.转账凭证转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证。

是根据现金和银行存款收付业务以外的其他原始凭证填制的记账凭证。

是登记有关总账和明细账的依据.其一般格式见表4—7.表4—7转账凭证年月日转字第号会计主管:记账: 审核: 制单: (二)按填列方式可分为复式记账凭证和单式记账凭证1.复式记账凭证复式记账凭证是指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

复式记账凭证可以在一张凭证上集中反映账户的对应关系,便于了解经济业务的全貌,同时可以减少制证的工作量,但不便于分工记账和归类汇总。

上例收款凭证、付款凭证、转账凭证和通用凭证的格式,均属于复式记账凭证的格式。

2.单式记账凭证单式记账凭证是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证.填列借方科目的称为借项凭证,填列贷方科目的称为贷项凭证。

会计分录通用记账凭证

12月1日:1、借:库存现金1200 通1贷:银行存款120012月2日:2、借:管理费用——设计费65.03 通2贷:库存现金65.033、借:应付职工薪酬——职工福利200 通3贷:库存现金20012月4日:4、借:银行存款90090 通4贷:主营业务收入——甲产品77000应交税费——应交增值税(销项税额)130905、借:银行存款480 通5贷:其他应付款——五洲有限公司4806、借:原材料——圆钢36727.92 通6应交税费——应交增值税(进项税)6022.08贷:应付票据——江汉钢铁有限公司42750借:财务费用——金融机构手续费42.75 通7 贷:银行存款42.7512月6日:7、借:固定资产清理3360 通8累计折旧2640贷:固定资产6000借:银行存款4500 通9 贷:固定资产清理4500借:固定资产清理1140 通10 贷:营业外收入——清理收入11408、借:银行存款1434654 通11贷:主营业务收入——甲产品200200——乙产品1026000应交税费——应交增值税(销项税额)2084549、借:银行存款8000 通12贷:应收账款——和平建设有限公司800012月7日:10、借:其他货币资金——银行汇票10000 通13贷:银行存款1000011、借:原材料——机油2100 通14贷:银行存款210012月8日:12、借:应收账款——鲁南农机公司16105.6 通15贷:主营业务收入——乙产品13680应交税费——应交增值税(销项税额)2325.6库存现金10013、借:原材料——煤101300 通16应交税费——应交增值税(进项税额)17221贷:银行存款11852112月9日:14、借:在建工程4000 通17贷:银行存款3600应付职工薪酬——工资400借:固定资产4000 通18 贷:在建工程400015、借:银行存款350090 通19贷:营业外收入——接收捐赠收入35009012月10日:16、借:应收股利——A公司4800 通20贷:投资收益480017、借:银行存款50 0000 通21贷:长期借款——本金50 000018、借:管理费用——修理费2400 通22贷:银行存款240012月11日:19、借:库存现金1200 通23贷:银行存款120020、借:其他应收款——王东600 通24贷:库存现金60012月12日:21、借:银行存款41203.45 通25贷:长期股权投资——A公司19500投资收益21703.4522、借:应收账款——泰安农机公司9000 通26贷:应收票据——泰安农机公司900012月13日:23、借:待处理财产损益——待处理固定资产损益300 通27累计折旧500贷:固定资产800 借:营业外支出——盘亏损失300 通28 贷:待处理财产损益——待处理固定资产损益30024、借:银行存款992000 通29应付债券——利息调整8000贷:应付债券——面值 1 000 00025、借:制造费用300 通30贷:库存现金30012月14日:26、借:银行存款350 通31贷:其他业务收入——租金收入35027、借:短期借款32050 通32财务费用——利息支出961.5贷:银行存款33011.512月15日:28、借:主营业务收入——乙产品13680 通33应交税费——应交增值税(销项税额转出)2325.6销售费用——运杂费100贷:应收账款——鲁南农机公司16105.629、借:制造费用190 通34贷:库存现金19030、借:库存现金1966130 通35贷:银行存款196613012月16日:31、借:应付职工薪酬——工资1966130 通36贷:库存现金196613032、借:生产成本——甲产品266 760 通37——乙产品 1 395 600制造费用135 980管理费用——工资152 250应付职工工资——职工福利15 540贷:应付职工工资——工资1966 13012月17日:33、借:销售费用——广告费1200 通38——展览费1000贷:银行存款220034、借:预付账款——预付租金3000 通39贷:银行存款300012月18日:35、借:财务费用——利息支出800 通40应付利息3000贷:银行存款380036、借:在途物资——圆钢8397.6 通41应交税费——应交增值税(进项税额)1399.4贷:其他货币资金——银行汇票979712月20日:37、借:待处理财产损益——待处理流动资产损益702 通42贷:在途物资——圆钢600应交税费——应交增值税(进项税额转出)102 借:其他应收款——沈阳车站702 通43 贷:待处理财产损益——待处理流动资产损益702 借:原材料——圆钢7797.6 通44 贷:在途物资——圆钢7797.638、借:管理费用——差旅费540.4 通45库存现金59.6贷:其他应收款——王东60012月21日:39、借:管理费用——电话费362.63 通46贷:银行存款362.6340、借:银行存款203 通47贷:其他货币资金——银行汇票20312月22日:41、借:管理费用——资料费200 通48贷:银行存款20042、借:无形资产360 000 通49贷:银行存款360 00012月23日:43、借:管理费用——修理费3072 通50贷:银行存款307244、借:生产成本——甲产品3516 通51——乙产品10255制造费用11664贷:原材料——圆钢13 771——煤11221——机油44312月25日:45、借:制造费用58895 通52管理费用——折旧费6184.8其他业务成本——租金成本25.2贷:累计折旧6510546、借:资产减值损失585 通53贷:坏账准备58512月27日:47、借:在建工程3500 通54贷:长期借款——应计利息350048、借:在建工程7667 通55贷:应付债券——应计利息7500——利息调整16712月29日:49、借:管理费用——租金1000 通56贷:预付账款——预付租金100050、借:管理费用——无形资产摊销6000 通57贷:累计摊销600012月30日:51、借、;资产减值损失9500 通58贷:长期股权投资减值准备950052、借:生产成本——甲产品32011.2 通59——乙产品175017.8贷:制造费用207 02953、借:库存商品——甲产品302 287.2 通60——乙产品1500489.2贷:生产成本——甲产品302 287.2——乙产品1500489.254、借:主营业务成本——甲产品207 632.52 通61——乙产品794 667贷:库存商品——甲产品207 632.52——乙产品794 66755、本月应交增值税税额=223971.6-26968.08=197 003.5元由于截至11月30日应交税费—应交增值税借方尚有272 910元的余额,故递减不需要缴纳增值税了,递减后尚有75 906.5元(272 910-197 003.5)未抵扣完,可以留待以后继续抵扣。

财务记账凭证excel模板下载

财务记账凭证excel模板下载总账科目明细科目记账凭证1121投资银行存款中国银行2,000,000.00记账凭证1121投资实收资本(或股本)个人股2,000,000.00记账凭证21210提现现金100,000.00记账凭证21210提现银行存款农业银行100,000.00记账凭证31220工本费等管理费用办公费3,000.00记账凭证31220工本费等现金3,000.00记账凭证41230工资应付工资工资6,000.00记账凭证41230工资现金6,000.00记账凭证51231转工资管理费用工资6,000.00记账凭证51231转工资应付工资工资6,000.00记账凭证61231损益结转本年利润9,000.00记账凭证61231损益结转管理费用工资6,000.00记账凭证61231损益结转管理费用办公费3,000.00记账凭证71230计提折旧待摊费用2,000.00记账凭证71230计提折旧累计折旧2,000.00借方金额贷方金额会计科目凭证字凭证号月日摘要会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目会计科目借方金额贷方金额凭证字凭证号月日摘要总账科目明细科目。

通用记账凭证样本

通用记账凭证样本

【通用记账凭证样本一】

章子琪小卖部

记账凭证

日期:2022年5月1日

凭证号:001

借方:

贷方:

货币资金 20000 进货商品 15000 应付账款 5000 【摘要】:购进商品

【会计科目】:

借方:货币资金、进货商品

贷方:应付账款

【金额】:借方20000元、进货商品15000元、贷方应付账款5000元

【附加说明】:

根据我小卖部5月1日购进商品的情况,根据原始凭证记账。

借方货币资金20000元,借方进货商品15000元,贷方应付账款5000元。

【通用记账凭证样本二】

章子琪小卖部

记账凭证

日期:2022年5月31日

凭证号:002

借方:

贷方:

销售收入 30000 应收账款 28000 销售费用 2000 【摘要】:销售商品

【会计科目】:

借方:销售收入

贷方:应收账款、销售费用

【金额】:借方销售收入30000元、贷方应收账款28000元、贷方销售费用2000元

【附加说明】:

根据我小卖部5月31日的销售情况,根据原始凭证记账。

借方销售收入30000元,贷方应收账款28000元,贷方销售费用2000元。

记账凭证样本

出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证财务管理:朱记账:zhuguan 审核:zhuguan 制单:朱出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证财务管理:朱记账:zhuguan 审核:zhuguan 制单:朱出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证杭州百景装饰设计有限公司 2011年9月1日第0044号附单据1张出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:记账凭证出纳:领(交)款人:其它:科室:(注:文档可能无法思考全面,请浏览后下载,供参考。

记账凭证填写样本_手写记账凭证填写格式

记账凭证填写样本_手写记账凭证填写格式2篇记账凭证是一种会计凭证,用于记录和核对企业或个人的财务交易。

凭证填写的准确性和规范性对于账务的处理和审查都具有重要的意义。

下面分别给大家介绍两个手写记账凭证填写样本。

手写记账凭证填写格式1:记账凭证编号:________日期:年月日科目名称金额借方金额贷方-----------------------------------------东信公司 10000Accounts Payable 10000-----------------------------------------说明:购买东信公司提供的材料本样本填写格式1是一个简单的记账凭证样本。

在凭证编号处填写凭证编号。

在日期处填写记账凭证的具体日期。

科目名称处填写与财务交易相关的科目名称。

金额借方和金额贷方处分别填写该科目的借方金额和贷方金额。

接下来是一条横线,用于分隔两个科目的填写。

下方是一条长横线,用于填写该财务交易的具体说明。

在说明处填写该财务交易的具体情况,包括交易的对象、内容和原因等。

手写记账凭证填写格式2:记账凭证编号:________日期:年月日科目名称金额借方金额贷方-----------------------------------------Cash 5000Sales Revenue 5000-----------------------------------------说明:销售商品收入本样本填写格式2是一个明细化的记账凭证样本。

同样,在凭证编号处填写凭证编号,在日期处填写记账凭证的具体日期。

科目名称处填写与财务交易相关的科目名称。

金额借方和金额贷方处分别填写该科目的借方金额和贷方金额。

接下来是一条横线,用于分隔两个科目的填写。

下方是一条长横线,用于填写该财务交易的具体说明。

在说明处填写该财务交易的具体情况,包括交易的对象、内容和原因等。

在这两个手写记账凭证填写样本中,我们可以清晰地看到每个科目名称、金额借方和金额贷方的对应关系。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

会计主管记账复核出纳制单

记账凭证

摘要

总账科目

明细科目

借方金额

贷方金额

√Hale Waihona Puke 百十万千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

年月日第号

会计主管记账复核出纳制单

记账凭证

年月日第号

摘要

总账科目

明细科目

借方金额

贷方金额

√

百

十

万

千

百

十

元

角

分

百

十

万

千

百

十

元

角

分

合计

会计主管记账复核出纳制单

记账凭证

年月日第号

摘要

总账科目

明细科目

借方金额

贷方金额

√

百

十