青岛啤酒财务比率分析26页PPT

青岛啤酒利润表分析PPT课件

销售费用/营业收入

管理费用/营业收入

财务费用/营业收入 业收入管,理20费10用,业0/.营收05入管,理20费11用,业0/.营收05入管,理20费12用,业0/.营收05入管,理20费13用, 0/.营06

业收财0入.务00,费0220用10/业,营收财0入.务0,0费2106用11/,业营- 收财0入.务0,0费2609用12/,业营- 收财0入.务0,0费2809用13/,营-

整体上看,集团的经营性资产收益率高于母公司,即子公司的较高。原因主

要是:母公司是投资主导型,主要的经营业务还是依靠子公司来做,而且,子

公司的毛利率较高,存货周转也较好。2011年出现异常的原因:母公司加大固

定资产的投入,且固定资产的产出率(详见固定资产部分)增加,存货周转增

加共同导致。

.

10

核心利润质量分析 核心利润质量(集团) 单位:万元

存货周转天数 应收款周转天数

应收款周转天数, 20应10收, 6款周转天数, 20应11收, 5款周转天数, 20应12收, 5款周转天数, 2013, 4

毛利率总体平稳,有下降趋势,原因是原材料成本的上升;

存货周转天数逐步降低,说明存货管理水平逐步加强;

应收款周转天数总体平稳,有下降趋势,而且由于集团整体以现销

存货周转天数, 2010, 14

应收款周转天数, 2012, 14

存货周转天数 应收款周转天数

应收款周转天数, 2010,应8收款周转天数, 2011, 8

毛利率总体趋势与集团整体一样,总体平稳,有下降趋势;

存货周转天数有所上升,说明母公司的存货管理有待提高,但相比于 子公司,母公司的存货管理水平还是有优势的;

燕京啤酒, 2010, 6.85%

青岛啤酒上市公司财务报表分析学习教案

这四年中,

其他经应付营环节的 款应交流税费动负债占

总流动负债

应付职工

薪酬 的比重都较 应付大账款,说明

2,000,000,000

应付(票s据huōmíng)

1,000,000,000

企业的资金

0

2011 2012 2013 2014

来源为营业

第24页/共36页

性质,成本

第二十五页,共36页。

经营(jīngyíng)环节

在构成中,其他应付帐款、预收款、应付帐款占流动负债

的比重任意一项增幅达都没有达到80%以上,可以看出该

企业的生产经营业务(yèwù)开展的还算较为理想,资金压

力比较小。

第25页/共36页

第二十六页,共36页。

融资(rónɡ zī)环节

2,000,000,000 1,800,000,000 1,600,000,000 1,400,000,000 1,200,000,000 1,000,000,000

应收票据 应收账款

2012年 比 2011, 以 及 2014年 比 上 2013年 在 这两 点上 面都是 呈现出 下降 的趋势 ,是因 为企 业收回 部分应 收款 。但从 总体趋 势来 看,应 收账款 呈上 升趋势 ,说明 (shuōmíng)企业受 第三 者制约 ,应收 款回 收工作 仍要加 强。

第27页/共36页

第二十八页,共36页。

收益分配环节(huánjié)

该企业,收益分配环节的流动负债占总流动 负债的比重大致是呈下降(xiàjiàng)趋 势。说明该企业的收益分配的负担有所下降 (xiàjiàng)。

1,500,000 1,000,000

500,000 0

应付股利 2011 2012 2013

青岛啤酒财务分析-17页PPT共23页

36、“不可能”这个字(法语是一个字 ),只 在愚人 的字典 中找得 到。--拿 破仑。 37、不要生气要争气,不要看破要突 破,不 要嫉妒 要欣赏 ,不要 托延要 积极, 不要心 动要行 动。 38、勤奋,机会,乐观是成功的三要 素。(注 意:传 统观念 认为勤 奋和机 会是成 功的要 素,但 是经过 统计学 和成功 人士的 分析得 出,乐 观是成 功的第 三要素 。

39、没有不老的誓言,没有不变的承 诺,踏 上旅途 ,义无 反顾。 40、对时间的价值没有没有深切认识 的人, 决不会 坚韧勤 勉。

61、奢侈是舒适的,否则就不是奢侈 。——CocoCha nel 62、少而好学,如日出之阳;壮而好学 ,如日 中之光 ;志而 好学, 如炳烛 之光。 ——刘 向 63、三军可夺帅也,匹夫不可夺志也。 ——孔 丘 64、人生就是学校。在那里,与其说好 的教师 是幸福 ,不如 说好的 教师是 不幸。 ——海 贝尔 65、接受挑战,就可以享受胜利的喜悦 。——杰纳勒 尔·乔治·S·巴

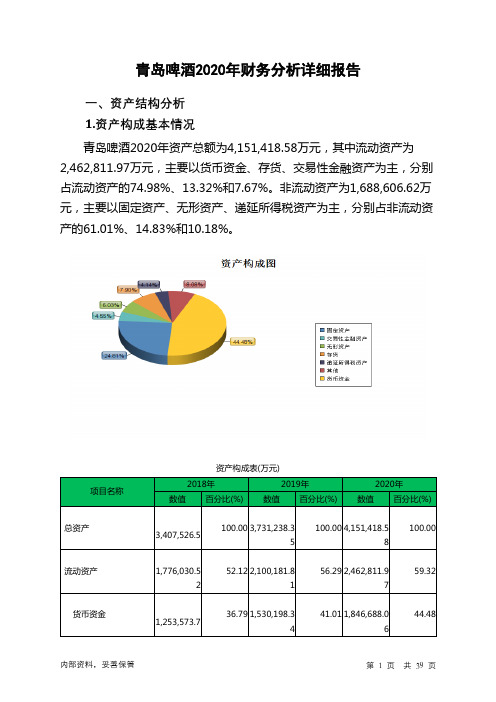

青岛啤酒2020年财务分析详细报告

青岛啤酒2020年财务分析详细报告一、资产结构分析1.资产构成基本情况青岛啤酒2020年资产总额为4,151,418.58万元,其中流动资产为2,462,811.97万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的74.98%、13.32%和7.67%。

非流动资产为1,688,606.62万元,主要以固定资产、无形资产、递延所得税资产为主,分别占非流动资产的61.01%、14.83%和10.18%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产3,407,526.5 100.00 3,731,238.35100.00 4,151,418.58100.00流动资产1,776,030.52 52.12 2,100,181.8156.29 2,462,811.9759.32货币资金1,253,573.7 36.79 1,530,198.3441.01 1,846,688.0644.48存货265,122.47 7.78318,176.938.53328,103.357.90交易性金融资产120,254.45 3.53 152,379.3 4.08188,886.284.55非流动资产1,631,495.98 47.88 1,631,056.5543.71 1,688,606.6240.68固定资产1,029,633.21 30.22 1,022,148.2427.39 1,030,150.4224.81无形资产259,968.55 7.63255,857.256.86 250,384.3 6.03递延所得税资产120,702.04 3.54145,503.553.90171,830.764.142.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的82.68%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

青岛啤酒财务分析报告PPT课件

96年

97年

98年

99年

2000年6月-95年12月净资产收益率

8 6.92

6

4 2

4.4

3.66

3.35

2.86

2.86

2.02

2.56

3.98

2.72

0 1995年12月

1996年6月

1996年12月

1997年6月

1997年12月

1998年6月

1998年12月

1999年6月

1999年12月

2000年6月

2020年10月2日

报告人:陈宏、胡晓红、张险峰、 黄治峰、蒋迅、江浩、

执 笔:邓全红

1

☆公司背景 1.股权结构 2.每股收益

☆行业分析 1.WTO加入 2.宏观经济形势 3.竞争者 4.消费者 5.产品与市场通路

☆青岛啤酒SWOT分析 ☆资产负债表及分析 ☆利润分配表 ☆现金流量表及分析 ☆青岛啤酒与燕京啤酒财务状况对比表及分析 ☆问题思考 ☆财务诊断

2.农村啤酒市场及低价啤酒市场扩大,中高挡啤酒市场持续低迷.

1.竞争将更趋激烈,强者更强,弱者更弱,两极分化更加突出.

2.竞争对手越夹越集中,价格战加剧.

竞争者

3.同质性较强,差异性不够.

4.外资啤酒公司较多,对国有,民营企业冲击较大.

5.地方品牌林立

1.选择日趋多样化.

消费者

2.品牌忠诚度低.

3.促销费用较大提高.

2020年10月2日

6/17

重点课题 *提高市场通路精耕 的效率,发挥投入资 源的最大效益

*大众媒体及消费者 促销为主,地方媒体 及通路促销为辅.

7

预付帐款 其它应收款

《青岛啤酒财务分析》课件

技术创新

智能制造

通过引入先进的工业互联网和人工智能技术,实现啤酒生产线的数字化和智能化升级,提高生产 效率和产品质量。

绿色生产

推广环保技术和清洁能源,降低生产过程中的能耗和排放,实现可持续发展。

研发创新

加大研发投入,开发具有自主知识产权的啤酒生产技术和配方,提升核心竞争力。

战略规划

01

02

03

市场拓展

青岛啤酒财务分析PPT课件总结:青岛啤酒在2018-2022财 年间的总营收呈现波动趋势。其中,2021财年总营收同比增 长8.67%,而2020财年则同比下降0.80%。2022财年总营收 同比增长6.65%。这显示了公司在过去几年中面临一定的营 收压力,但总体上保持稳定增长。

总资产详数据

青岛啤酒财务分析:青岛啤酒的总资产在2018至2022财年间持续增长,其中2020财年和2021财年的增长速度较快,分别 为+11.26%和+12.16%。然而,到2022财年,增长速度略有放缓,为+8.05%。

市场定位

青岛啤酒的市场定位是中高端市 场,主要面向有一定消费能力的

消费者。

在市场推广中,公司注重品牌形 象和品牌价值的提升,通过赞助 大型活动、开展品牌宣传等方式

提高品牌知名度。

青岛啤酒在国内外市场都有一定 的市场份额,尤其在中国北方地 区具有较高的知名度和美誉度。

02 财务业绩

总营收详情数据

THANKS

。

营销策略

对手C采用精准化营销 手段,主要针对特定消 费群体进行宣传和推广

。

04 未来展望

市场趋势

1 3

消费升级

随着消费者对高品质生活的追求,中高端啤酒市场将迎来更 大的发展空间。

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括财务健康度、盈利能力、运营能力和偿债能力等方面的指标分析。

二、财务健康度分析1. 资产负债率资产负债率是衡量企业财务健康度的重要指标之一。

根据青岛啤酒的财务报表数据,截至2021年底,其资产负债率为40%,较去年的42%有所下降。

资产负债率的下降表明企业资产负债结构得到了改善。

2. 流动比率流动比率是衡量企业偿债能力的指标,它反映了企业短期偿债能力的强弱。

根据财务数据,青岛啤酒的流动比率为1.5,较去年的1.3有所提高。

这表明企业有足够的流动资金来偿还短期债务。

三、盈利能力分析1. 毛利率毛利率是衡量企业盈利能力的重要指标之一。

根据财务报表数据,青岛啤酒的毛利率为35%,较去年的32%有所增加。

这表明企业在生产和销售过程中的盈利能力有所提高。

2. 净利润率净利润率是衡量企业盈利能力的重要指标之一。

根据财务数据,青岛啤酒的净利润率为15%,较去年的12%有所增加。

这表明企业在经营过程中的盈利能力有所提高。

四、运营能力分析1. 应收账款周转率应收账款周转率是衡量企业运营能力的指标之一,它反映了企业收回应收账款的速度。

根据财务数据,青岛啤酒的应收账款周转率为8次,较去年的6次有所增加。

这表明企业在收回应收账款方面的效率有所提高。

2. 存货周转率存货周转率是衡量企业运营能力的指标之一,它反映了企业存货的周转速度。

根据财务报表数据,青岛啤酒的存货周转率为6次,较去年的5次有所增加。

这表明企业在管理存货方面的效率有所提高。

五、偿债能力分析1. 有息负债比率有息负债比率是衡量企业偿债能力的重要指标之一。

根据财务数据,青岛啤酒的有息负债比率为30%,较去年的35%有所下降。

这表明企业偿债能力有所提高。

2. 利息保障倍数利息保障倍数是衡量企业偿债能力的指标之一,它反映了企业偿付利息的能力。

青岛啤酒财务效率分析

青岛啤酒财务效率分析财务效率分析通过对青岛啤酒股份有限公司进行近三年的财务分析,了解青啤近年来的财务状况,以对青啤未来发展状况进行预测以及整体把握。

(一)盈利能力分析盈利能力就是企业获取利润的能力,因此,企业债权人、所有者及经营管理者都十分关心企业的盈利能力。

它通常体现为一定时期内企业收益数额的大小和水平的高低,通过采用一定的分析方法,判断企业能获取多大利润数额的能力。

反映赢利能力的指标有净资产收益率、成本费用利润率、销售毛利率和每股收益。

1.净资产收益率净资产收益率=净利润/[(期初净资产+期末净资产)/2]该指标用来衡量企业运用权益资本获取收益的能力。

净资产收益率表明所有者每一元钱的投资能够获得的净收益,评价企业投资者投入企业的资本获取净收益的能力。

反映企业持续收益的能力,该指标如持续增长,说明企业的盈利能力持续提高。

如果该指标降低,可能并非是企业的盈利减少,是由于其他的一些相关因素导致该指标降低,比如:增发股票,接受捐赠等。

2.成本费用利润率成本费用利润率=净利润/(主营业务成本+销售费用+管理费用+财务费用)该指标反映企业每投入一元钱的成本费用,能够创造的利润净额。

这个比率越高,相同的成本费用能够实现更高的利润,或者在一1定的销售情况下,能够节约成本和费用。

这个指标也是越高越好。

3.销售毛利率销售毛利率=(销售收入―销售成本)/销售收入*100%表示每一元销售收入扣除销售成本后,有多少可以用于各项期间费用和形成盈利。

一般情况下,这个指标越高越好,没有足够大的毛利率便不能盈利。

4.每股收益每股收益=利润总额/年末普通股股份总数表明普通股每股所享有的利润。

每股收益越大,企业越有能力发放股利,从而投资者得到回报越高。

通常这个指标越大越好。

表1 青岛啤酒2021-2021年盈利能力财务比率项目净资产收益率 2021年 15.83 2021年 15.64 11.69 42.06 1.286 2021年15.68 11.36 43.15 1.326 成本费用利润率 11.86 销售毛利率每股收益 43.54 1.125通过表1可以看出,成本费用利润率在2021年有小幅度下降,销售毛利率在2021年有小幅度上升,这主要是营业成本有所增加导致。

青岛啤酒财务报表综合分析分析(可上传)

青岛啤酒财务报表综合分析分析(可上传)青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了2005年—2009年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

2目录1 啤酒行业背景分析....................................... - 1 -1.1 我国啤酒行业特点............................ - 1 -1.2 啤酒行业五力模型分析.................... - 2 -2 青岛啤酒公司基本情况介绍....................... - 6 -2.1 青岛啤酒公司简介........................... - 6 -2.2 青岛啤酒发展战略............................ - 6 -2.3 青岛啤酒SWOT分析....................... - 10 -2.4青岛啤酒股权结构分析.................. - 11 -3 会计分析..................................................... - 16 -3.1 应收账款.......................................... - 16 -3.2 其他应收款:.................................. - 19 -3.3 存货分析......................................... - 20 -3.4 固定资产......................................... - 27 -4 财务分析..................................................... - 29 -4.1报表分析........................................... - 29 -4.1.1 资产负债表分析................. - 29 -4.1.2 利润表分析......................... - 34 -4.2财务指标分析................................... - 37 -4.2.1 变现能力比率分析............... - 37 -4.2.2 长期偿债比率分析............. - 47 -4.2.3资产管理比率分析................ - 55 -4.2.4 盈利能力比率分析............... - 61 -4.2.5上市公司的财务比率.......... - 73 -5 青岛啤酒2009年杜邦分析..................... - 83 -6 财务分析总结............................................. - 86 -7 结论与展望................................................. - 88 -21 啤酒行业背景分析1.1 我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

财务分析模板-青岛啤酒

-13-

28,655 38,204 31,240 4,368 -11,332 -24,792 -6,429 1,104 1,123 -246 7,692 -2,340 -1,855 4,374 33,029

同期同期

-19-

本年累计各品种销量、边际贡献比重分析

70%

63%

60% 50% 40% 30% 20%

54%

销量比重 边际贡献比重

注:1、损益类累计分析数据以年初分解的累计数为基准进行分析说明,

2、收入可变成本率=可变成本/(销售收入-销售折扣与折让)x100%

-4-

2、影响本期经济效益的特殊情况说明: (本月及以前发生 但未说明的重大事项)

3、本期主要经营政策及举措:(包括品种结构变动、重大 采购、本月生产节能降耗的举措及其他影响生产经营的 事项)

-3-

1、主要指标完成情况

经济指标 单位 本年累计 销售量 KL 3,435,600 净收入 万元 739,875 单位可变利润 元 1,025 收入可变成本率 % 52% 固定成本总额 万元 96,857 利润总额 万元 54,473 存货周转率 次数 7.8 累计预算 完成预算 去年同期 3,500,000 98% 3,058,500 725,450 102% 631,611 1,010 101% 1,013 50% 104% 49% 97,560 99% 85,525 53,250 102% 45,904 7.5 5.9 增减% 12% 17% 1% 6% 13% 19% -

-11-

管理报告分析 -累计同比

青岛啤酒财务分析

青岛啤酒财务分析一、引言青岛啤酒公司是中国最大的啤酒生产商之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒公司的财务状况进行分析,包括财务比率分析、财务稳定性分析以及财务收益分析,以揭示该公司的财务健康状况和经营绩效。

二、财务比率分析1. 偿债能力分析青岛啤酒公司的偿债能力较强。

根据负债比率计算,公司负债比率为30%,表明公司资产的70%来自自有资金,具有较低的负债风险。

另外,流动比率为2.5,说明公司有足够的流动资产来偿还短期债务。

2. 资产利用效率分析青岛啤酒公司的资产利用效率较高。

固定资产周转率为3,说明公司能够有效地利用固定资产进行生产和销售。

总资产周转率为1.8,表明公司能够有效地利用总资产创造销售收入。

3. 盈利能力分析青岛啤酒公司的盈利能力较好。

毛利率为40%,净利率为15%,表明公司在生产和销售过程中能够保持较高的利润水平。

此外,净资产收益率为20%,说明公司能够有效地利用股东权益创造利润。

三、财务稳定性分析1. 偿债能力分析青岛啤酒公司的偿债能力相对稳定。

根据利息保障倍数计算,公司利息保障倍数为5,表明公司能够轻松偿还利息支出。

此外,长期负债占固定资产比率为50%,表明公司的长期债务相对较低。

2. 盈利能力分析青岛啤酒公司的盈利能力相对稳定。

根据营业利润率计算,公司的营业利润率为25%,表明公司在销售过程中能够保持较高的盈利水平。

此外,净利润增长率为10%,说明公司的盈利能力具有一定的稳定性。

四、财务收益分析1. 股东权益回报分析青岛啤酒公司的股东权益回报较高。

根据净资产收益率计算,公司的净资产收益率为20%,表明公司能够有效地利用股东权益创造利润。

2. 资本结构分析青岛啤酒公司的资本结构较为稳定。

根据资本金占总资产比率计算,公司的资本金占总资产的比率为50%,表明公司在资本结构方面相对稳健。

五、结论综合以上分析,青岛啤酒公司的财务状况良好。

公司具有较强的偿债能力和资产利用效率,盈利能力稳定且较高,财务稳定性良好,股东权益回报率较高。

青岛啤酒公司财务报表分析

路漫漫其悠远

•15/17 •

•青岛啤酒财务诊断(一)

路漫漫其悠远

•16/17 •

•青岛啤酒财务诊断(二)

路漫漫其悠远

•17/17 •

•5/17

•

•青岛啤酒SWOT分析(二)

路漫漫其悠远

•6/17

•

•青岛啤酒资产负债表对比

路漫漫其悠远

•7/17

•

•资产负债表图表分析

路漫漫其悠远

•8/17 •

•青岛啤酒资产负债表分析

路漫漫其悠远ຫໍສະໝຸດ •9/17••青岛啤酒利润分配表对比

路漫漫其悠远

•10/17 •

•

路漫漫其悠远

•青岛啤酒现金流量对比表

青岛啤酒公司财务报表 分析

路漫漫其悠远

2020/3/26

•青岛啤酒财务分析报告提纲

路漫漫其悠远

•1/17

•

•青岛啤酒公司背景(一)

路漫漫其悠远

•2/17

•

•青岛啤酒公司背景(二)

路漫漫其悠远

•3/17

•

•啤酒行业发展状况与环境分 析

路漫漫其悠远

•4/17

•

•青岛啤酒SWOT分析(一)

路漫漫其悠远

路漫漫其悠远

•11/17 •

•青岛啤酒现金流量表分析

路漫漫其悠远

•12/17 •

•青岛啤酒与燕京啤酒财务状 况对比表(一)

路漫漫其悠远

•12/17 •

•青岛啤酒与燕京啤酒财务状 况对比表(二)

路漫漫其悠远

•13/17 •

•青岛啤酒与燕京啤酒财务状 况对比表(三)

路漫漫其悠远

•14/17 •

•几个思考问题

青岛啤酒财务分析

青岛啤酒股份有限公司财务分析(一)、总体评述一、公司简介:青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它在中国历史悠久,2008年北京奥运会官方赞助商,目前品牌价值950.16亿元,居中国啤酒行业首位,位列世界品牌500强。

993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

二、行业简述啤酒行业是我国酿酒工业中最年轻,也是发展最快、目前最大的行业。

二十年来,中国啤酒工业从高速发展逐步走向稳定增长,企业规模从小到大;上交税金从几千万元增加到几十亿元;啤酒品种不断增多,质量不断提高,满足了消费需求不断增长的需要。

虽然自2014年来,虽然啤酒产量增长速度减缓,但发展前景依然十分广阔;至现在2017年,啤酒行业已有明显的回暖迹象,而青岛啤酒作为该行业的巨擘之一,在经历一段时间的市场低迷时,仍保持了稳中有进、稳健向好的经营态势;(二)、财务报表分析一、资产负债表青岛啤酒股份有限公司2016年资产负债表(单位:元)1、从资产角度:公司今年的资产比去年。

资产的变化中非流动资产增加较多,为元,相比去年增加5.14%%:(1)、本期总资产的增加主要由非流动资产引起,相关变动主要体现在两个方面:A、固定资产。

固定资产本期增加了从总体上看,该公司购入新的机器设备,生产能力大大提高。

(2)流动资产增幅较大,体现了公司的资产流动性有所增强:2、从负债和所有者权益角度(2)、本期权益增长主要体现在负债的增长上,流动负债增长是其主要原因。

流动负债本期增长二、财务能力分析1、偿债能力分析:(1)、短期偿债能力分析:流动比率青岛啤酒近三年的流动比率逐渐上升,表明企业偿还流动负债的能力逐渐增强,流动负债得到偿还的保障渐渐增大。