投资性房地产会计分录汇总

(完整版)投资性房地产会计分录

五、转换

1、投资性房地产-自用房地产

借:固定资产

贷:投资性房地产

借:投资性房地产累计折旧

贷:累计折旧

借:投资性房地产减值准备

贷:固定资产减值准备

借:固定资产

贷:投资性房地产-成本

借:投资性房地产-公允价值变动

贷:公允价值变动损益

2、投资性房地产-存货

借:开发产品

投资性房地产累计折旧

投资性房地产减值准备

投资性房地产会计分录

内容

成本模式

公允模式

一、初始计量:

1、外购

借:投资性房地产

贷:银行存款

借:投资性房地产-成本贷:银行存款

2、自行建造

借:投资性房地产

贷:在建工程

借:投资性房地产-成本

贷:在建工程

二、改良支出:

第一步、转入在建工程

借:投资性房地产-在建

投资性房地产累计折旧

贷:投资性房地产

借:投资性房地产-在建

贷:投资性房地产-成本

投资性房地产-公允价

值变动

第二步、归集改良支出

借:投资性房地产-在建

贷:银行存款

借:投资性房地产Байду номын сангаас在建

贷:银行存款

第三步、改扩建完成

借:投资性房地产

贷:投资性房地产-在建

借:投资性房地产-成本

贷:投资性房地产-在建

三、后续计量

1、摊销或折旧

借:其他业务成本

贷:投资性房地产累计折旧

贷:投资性房地产-成本

(投资性房地产-公允价值变动)

4、存货-投资性房地产

借:投资性房地产

存货跌价准备

贷:开发产品

借:投资性房地产-成本

投资性房地产会计分录汇总

投资性房地产会计分录汇总-标准化文件发布号:(9456-EUATWK-MWUB-WUNN-INNUL-DDQTY-KII成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产转换的会计分录总结

投资性房地产转换的会计分录总结2016/07/27292投资性房地产的转换(1)成本模式下的转换:对应结转,不确认损益①投资性房地产转换为非投资性房地产a.投资性房地产转换为自用房地产借:固定资产(无形资产)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧(累计摊销)固定资产(无形资产)减值准备b.投资性房地产转换为存货借:开发产品(账面价值)投资性房地产累计折旧投资性房地产减值准备贷:投资性房地产(账面余额)②非投资性房地产转换为投资性房地产a.自用房地产转换为投资性房地产借:投资性房地产累计折旧(累计摊销)固定资产(无形资产)减值准备贷:固定资产(无形资产)投资性房地产累计折旧(摊销)投资性房地产减值准备b.存货转换为投资性房地产借:投资性房地产存货跌价准备贷:开发产品(存货账面余额)(2)公允价值模式下的转换:公允价值与账面价值差额的处理是关键①投资性房地产转换为非投资性房地产借:固定资产、无形资产、开发产品(公允价值)贷:投资性房地产——成本——公允价值变动(或借记)公允价值变动损益(或借记)②非投资性房地产转换为投资性房地产a.自用房地产转换为投资性房地产借:投资性房地产——成本累计折旧(累计摊销)固定资产减值准备(无形资产减值准备)公允价值变动损益(借差)贷:固定资产、无形资产(原值)资本公积——其他资本公积(贷差)b.存货转换为投资性房地产借:投资性房地产——成本存货跌价准备(已计提存货跌价准备)公允价值变动损益(借差)贷:开发产品(账面余额)资本公积——其他资本公积(贷差)你知道你能做到,别人觉得你也许可以做到,那么,少废话,做到再说,其他的怨气都是虚妄。

自己没有展露光芒,就不应该怪别人没有眼光。

注册会计师-会计分录汇总(存货、固资、无形资产、投资性房地产、长投)

应交税费-应交增值税 (进项税额)贷:银行存款、应付职工薪酬等借:固定资产贷:在建工程(三)自营方式建造固定资产①购入工程物资借:工程物资应交税费——应交增值税(进项税额)贷:银行存款等②领用工程物资借:在建工程贷:工程物资③领用材料借:在建工程贷:原材料④领用产品借:在建工程贷:库存商品⑤工程应负担的职工薪酬借:在建工程贷:应付职工薪酬⑥达到预定可使用状态并办理竣工结算借:固定资产贷:在建工程(1)属于费用性支出,直接冲减专项储备借:专项储备贷:银行存款(2)形成固定资产的发生支出时:借:在建工程应交税费—应交增值税(进项税额)贷:银行存款或应付职工薪酬等达到预定可使用状态时:借:固定资产贷:在建工程借:专项储备贷:累计折旧(按固定资产入账金额计提折旧)(五)存在弃置费用的固定资产借:固定资产贷:在建工程 (实际发生的建造成本)预计负债 (弃置费用的现值)借:财务费用 (每期期初预计负债的摊余成本×实际利率)贷:预计负债借:预计负债贷:银行存款等 (发生弃置费用支出时)贷:长期应付款 (未付的本息和)银行存款达到预定可使用状态后未确认融资费用的摊销:借:财务费用贷:未确认融资费用每期末支付款项:借:长期应付款贷:银行存款二、无形资产摊销借:制造费用 (生产车间使用的无形资产摊销)管理费用 (企业管理部门使用的无形资产摊销)销售费用 (企业专设销售部门使用的无形资产摊销)研发支出 (企业研发无形资产时使用的无形资产摊销)在建工程 (在建工程中使用的无形资产摊销)贷:累计摊销三、无形资产的出售借: 银行存款无形资产减值准备累计摊销贷:无形资产资产处置损益 (或借方)四、无形资产的出租借:银行存款贷: 其他业务收入应交税费-应交增值税 (销项税额)借:其他业务成本贷:累计摊销银行存款 (其他相关费用)五、无形资产的报废借: 营业外支出累计摊销无形资产减值准备贷:无形资产六、自行研发无形资产借:研发支出-费用化支出-资本化支出贷:银行存款等借:管理费用贷:研发支出-费用化支出借:投资性房地产-公允价值变动贷:公允价值变动损益(或相反分录)2.取得租金收入借:银行存款贷:其他业务收入3.处置借:银行存款贷:其他业务收入借:其他业务成本贷:投资性房地产-成本-公允价值变动 (或借方)借:其他综合收益贷:其他业务成本借:公允价值变动损益贷:其他业务成本或作相反分录。

投资性房地产会计分录汇总

成本模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产累计折旧固定资产或无形资产减值准备贷:固定资产或无形资产投资性房地产累计折旧投资性房地产减值准备存货转投资性房地产借:投资性房地产(存货账面余额)存货跌价准备贷:开发产品(开发产品账面余额)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产贷:投资性房地产-在建3、投资性房地产后续计量计提折旧或摊销借:其他业务成本贷:投资性房地产累计折旧(摊销)计提减值准备借:资产减值损失贷:投资性房地产减值准备租金收入借:银行存款贷:其他业务收入4、投资性房地产处置实际收到的处置收入借:银行存款贷:其他业务收入结转处置成本借:其他业务成本(投资性房地产账面价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用借:固定资产或无形资产投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产累计折旧固定资产或无形资产减值准备投资性房地产转为存货借:开发产品投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产5、成本模式转为公允价值模式借:投资性房地产-成本(公允价值)投资性房地产累计折旧(摊销)投资性房地产减值准备贷:投资性房地产(账面价值)利润分配-未分配利润(公允与账面净值差额*0.9,公允大贷记,公允小借方)盈余公积(公允与账面净值差额*0.1,公允大贷记,公允小借方)公允价值模式:1、投资性房地产初始计量外购投资性房地产借:投资性房地产-成本贷:银行存款、应付账款等自行建造投资性房地产借:投资性房地产-成本贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产借:投资性房地产-成本(公允价值)累计折旧固定资产或无形资产减值准备公允价值变动损益(公允价值小于账面)贷:固定资产或无形资产其他综合收益(公允价值大于账面)存货转投资性房地产借:投资性房地产-成本(公允价值)存货跌价准备公允价值变动损益(公允价值小于账面)贷:开发产品(开发产品账面余额)其他综合收益(公允价值大于账面)2、投资性房地产后续支出转为改良或装修借:投资性房地产-在建(成本和变动差额)投资性房地产-公允价值变动(或贷方,累计公允价值变动)贷:投资性房地产-成本符合资本化条件的改良或装修支出借:投资性房地产-在建贷:银行存款、应付账款等不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本贷:银行存款、应付账款等改良或装修完成时借:投资性房地产-成本贷:投资性房地产-在建3、投资性房地产后续计量公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

投资性房地产会计分录大全

投资性房地产会计分录大全投资性房地产是指为获取租金或资本增值,或者两者兼有而持有的房地产。

主要包括已出租的土地使用权、持有并准备增值后转让的土地使用权,以及已出租的建筑物等。

确认:投资性房地产应当在符合定义的前提下,同时满足以下条件时予以确认:(1)与该投资性房地产相关的经济利益很可能流入企业;(2)该投资性房地产的成本能够可靠地计量。

初始计量:投资性房地产应按照成本进行初始计量。

具体包括购买价款、相关税费和其它必要支出。

折旧或摊销:投资性房地产应按月计提折旧或摊销。

对于建筑物,应采用直线法计提折旧;对于土地使用权,应采用直线法摊销。

减值测试:若投资性房地产的可收回金额低于其账面价值,应计提减值准备。

转换:当投资性房地产的用途发生变化时,应进行转换处理。

转换后的账面价值应等于转换日的公允价值或账面价值。

处置:当投资性房地产被处置或收回时,应将账面价值与实际收到的金额之间的差额确认为当期损益。

投资性房地产累计折旧(摊销)(已计提的折旧或摊销)应交税费——应交增值税(销项税额)(可能存在的税费)若实际收到的金额大于账面价值,则贷方差额计入“资本公积——其他资本公积”;若小于账面价值,则借方差额计入“资本公积——其他资本公积”。

借:应付职工薪酬-工资借:生产成本/制造费用/管理费用/销售费用/在建工程/研发支出等科目贷:应付职工薪酬-工资/应付职工薪酬-职工福利费等科目发放职工福利费等支出时,应按实际支付的金额,借记“应付职工薪酬”科目,贷记“银行存款”等科目。

同时,借记“应付职工薪酬”科目,贷记“库存现金”科目。

企业按照国家有关规定向职工支付工资、奖金、津贴等,借记“应付职工薪酬”科目,贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等),借记“应付职工薪酬”科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。

房地产权益法分录

房地产权益法分录权益法下的投资性房地产账务处理:购买:借:长期股权投资——成本贷:银行存款公允价值变动:借:长期股权投资——公允价值变动贷:公允价值变动损益收到租金:借:银行存款贷:其它业务收入出售:借:银行存款贷:其它业务收入借:其它业务成本贷:长期股权投资——成本长期股权投资——公允价值变动借:公允价值变动损益贷:其它业务成本借:其它综合收益贷:其它业务成本成本法下的投资性房地产账务处理:购买:借:投资性房地产贷:银行存款收到租金:借:银行存款贷:其它业务收入折旧:借:其它业务成本贷:投资性房地产累计折旧/投资性房地产累计摊销减值:借:资产减值损失贷:投资性房地产减值准备出售:借:银行存款贷:其它业务收入借:其它业务成本投资性房地产累计折旧投资性房地产减值准备贷:投资性房地产成本法转权益法:借:投资性房地产——成本投资性房地产减值准备贷:投资性房地产盈余公积利润分配——未分配利润固定资产转权益法下的投资性房地产:借:投资性房地产——成本累计折旧固定资产减值准备公允价值变动损益(公允<账面)贷:固定资产其它综合收益(公允>账面)投资性房地产权益法转固定资产:(老师说此处不会考,忽略)借:固定资产投资性房地产——公允价值变动贷:投资性房地产——成本公允价值变动损益固定资产转成本法下的投资性房地产:借:投资性房地产累计折旧固定资产减值准备贷:固定资产投资性房地产减值准备注:账面价值之前的互转成本法下的投资性房地产转固定资产:借:固定资产投资性房地产累计折旧投资性房地产减值准备贷:投资性房地产累计折旧固定资产减值准备注:账面价值之前的互转存货的减值分录:借:资产减值损失贷:存货跌价准备。

长江房地产投资性房地产会计分录

长江房地产投资性房地产会计分录成本模式账务处理1.增加时①外购时:借:投资性房地产。

贷:银行存款。

②自行建造借:投资性房地产。

贷:在建工程/开发产品等。

2.收租金借:银行存款。

贷:其他业务收入。

3.期末计量借:其他业务成本。

贷:投资性房地产累计折旧(摊销)。

4.减值借:资产减值损失。

贷:投资性房地产减值准备。

5.处置①借:银行存款。

贷:其他业务收入。

②借:其他业务成本(倒挤)投资性房地产累计折旧(摊销)。

投资性房地产减值准备。

贷:投资性房地产。

公允价值模式账务处理。

1.增加时①外购时:借:投资性房地产—成本。

贷:银行存款。

②自行建造借:投资性房地产—成本。

贷:在建工程/开发产品等。

2.收租金借:银行存款。

贷:其他业务收入。

3.期末计量①期末公允价值>账面余额。

借:投资性房地产—公允价值变动。

贷:公允价值变动损益。

②期末公允价值<账面余额。

借:公允价值变动损益。

贷:投资性房地产—公允价值变动。

4.处置①借:银行存款。

贷:其他业务收入。

②借:其他业务成本。

贷:投资性房地产—成本。

—公允价值变动(可借可贷)。

同时:③借:公允价值变动损益(可借可贷)。

贷:其他业务成本。

同时:借:其他综合收益。

贷:其他业务成本。

投资性房地产转换的会计分录处理

本文由梦想会计学院梁老师精心编辑整理(营改增后知识点),学知识,抓紧了!

投资性房地产转换的会计分录处理

(1)投资性房地产转换为自用房地产。

企业将采用成本模式计量的投资性房地产转换为自用房地产时,应当按该项投资性房地产在转换日的账面余额、累计折旧、减值准备等,分别转入“固定资产”、“累计折旧”、“固定资产减值准备”等科目,按其账面余额,借记“固定资产”或“无形资产”科目,贷记“投资性房地产”科目,按已计提的折旧或摊销,借记“投资性房地产累计折旧(摊销)”科目,贷记“累计折旧”或“累计摊销”科目,原已计提减值准备的,借记“投资性房地产减值准备”科目,贷记“固定资产减值准备”或“无形资产减值准备”科目。

【例1】20x9年8月31日,租赁期满,甲公司将出租在外的厂房收回,公司董事会就将该厂房用于本公司生产产品形成了书面决议,20x9年9月1日开始用于本公司生产产品。

该项房地产在转换前采用成本模式计量,截至20x9年8月31日,账面价值为45000000元,其中,原价60000000元,累计已提折旧15000000元。

甲公司的账务处理如下:

20x9年9月1日

借:固定资产——厂房;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;60000000

投资性房地产累计折旧;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;15000000

贷:投资性房地产——厂房;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;;60000000

1。

注册会计师《会计》会计分录汇总

2013年注册会计师《会计》会计分录汇总投资性房地产会计分录与投资性房地产有关的后续支出1.资本化:满足投资性房地产确认条件的,应当计入投资性房地产成本;投资性房地产转入改扩建工程:借:投资性房地产——厂房(在建)投资性房地产累计折旧贷:投资性房地产——厂房(2)20×8年3月15日~12月10日:借:投资性房地产——厂房(在建)贷:银行存款等(3)20×8年12月10日,改扩建工程完工:借:投资性房地产——厂房贷:投资性房地产——厂房(在建)公允价值计量模式:投资性房地产转入改扩建工程:借:投资性房地产——厂房(在建)贷:投资性房地产——成本——公允价值变动借:投资性房地产——厂房(在建)贷:银行存款等改扩建工程完工借:投资性房地产——成本贷:投资性房地产——厂房(在建)2.不满足投资性房地产确认条件的,应当在发生时计入当期损益。

借:其他业务成本贷:银行存款等投资性房地产的后续计量采用公允价值模式后续计量:借:投资性房地产——公允价值变动贷:公允价值变动损益或作相反分录。

成本模式改公允价值计量模式:借:投资性房地产——成本投资性房地产累计折旧贷:投资性房地产利润分配——未分配利润盈余公积资产减值损失会计分录1.资产可收回金额低于账面价值的,按其差额计提减值准备,确认减值损失。

借:资产减值损失贷:××资产减值准备(三)资产组减值损失的会计处理资产组计提减值的步骤:第一步:首先计算出整个资产组的减值损失(可收回金额低于账面价值的差额)。

比如资产组的账面价值为1 000万,可收回金额为800万,需要计提200万的减值准备,企业不能笼统的对资产组计提200万的减值准备,而应将该减值损失进行分摊。

第二步:将资产组的减值损失进行分配,分配顺序如下:1.首先抵减分摊至资产组中商誉的账面价值。

接上例,200万的减值损失由甲设备、乙设备、丙设备组成的资产组负担,如果该资产组包含了50万的商誉,那么200万的减值首先要抵减商誉,剩下的150万再在甲设备、乙设备、丙设备之间进行分配。

记账实操投资性房地产的租金会计处理

1.计提折旧或摊销时 借:其他业务成本 贷:投资性房地产累计折旧(摊销) 2、计提减值准备时 借:资产减值损失 贷:投资性房地产减值准备 3.取得租金收入 借:银行存款 贷:其他业务收入 应交税费一应交增值税(销项税额) 二、公允价值模式下的投资性房地产会计分录为, 1、公允价值上升时分录为, 借:投资性房地产一公允价值变动 贷:公允价值变动损益

记账实操-投资性房地产的租金会计处理

记账实操-投资性房地产的租金会计处理 投资性房地产的租金分录 1.取得租金收入 借:银行存款 贷:其他业务收入 2、同时需计提折旧或摊销 借:其他业务成本 投资性房地产成本模式和公允价值模式的会计分录 1.采用成本模式进行后续计量的投资性房地产: ⑴折旧或摊销时 借:其他业务成本 贷:投资性房地产累计折旧(摊销) (2)取得的租金收入 借:银行存款

2.采用公允价值模式计量的投资性房地产的处置借:银行存款(实际收到的金额) 贷:其他业务收入 借:其他业务成本 贷:投资性房地产一成本 投资性房地产一公允价值变动(或借记) 借:公允价值变动损益 贷:其他业务成本(或相反分录) 若存在原转换日计入资本公积的金额,则: 借:资本公积一其他资本公积 贷:其他业务成本。

Байду номын сангаас

贷:其他业务收入 (3)投资性房地产提取减值时 借:资产减值损失 (1)期末公允价值大于账面价值时 借:投资性房地产-公允价值变动 贷:公允价值变动损益 (2)期末公允价值小于账面价值时 借:公允价值变动损益 贷:投资性房地产-公允价值变动 (3)收取租金时 借:银行存款 贷:其他业务收入 一般账务处理 一、投资性房地产成本模式下的会计分录如下,

2、公允价值下降的分录为, 借:公允价值变动损益 贷:投资性房地产一公允价值变动 3、取得租金收入 借:银行存款 贷:其他业务收入 应交税费一应交增值税(销项税额) 投资性房地产的处置, 1.采用成本模式计量的投资性房地产的处置出售或转让的: 借:银行存款(实际收到的金额) 贷:其他业务收入 借:其他业务成本 投资性房地产累计折旧(摊销) 贷:投资性房地产。

投资性房地产会计处理分录(可编辑修改word版)

公允价值低于其账面余额的差额做相反的会计分录。

2.取得的租金收入借:银行存款

贷:其他业务收入借:营业税金及附加

贷:应交税费—应交营业税

2.取得的租金收入,会计处理为: 借:银行存款

贷:其他业务收入借:营业税金及附加

贷:应交税费—应交营业税

3.投资性房地产存在减值迹象的,应当适用资产减值的有关规定。经减值测试后确定发生减值的,应当计提减值准备

(1)投资性房地产转入改扩建工程借:投资性房地产——在建

投资性房地产累计折旧贷:投资性房地产

(1)投资性房地产转入改扩建工程

借:投资性房地产——在建贷:投资Biblioteka 房地产——成本——公允价值变

动

(2)发生改扩建或装修支出借:投资性房地产——在建

贷:银行存款等

(2)发生改扩建或装修支出借:投资性房地产——在建

考点一:与投资性房地产有关的后续支出

(一)资本化的后续支出

与投资性房地产有关的后续支出,满足投资性房地产确认条件的,应当计入投资性房地产成本。例如,企业为了提高投资性房地产的使用效能,往往需要对投资性房地产进行改建、扩建而使其更加坚固耐用,或者通过装修而改善其室内装潢,改扩建或装修支出满足确认条件的,应当将其资本化。

借:资产减值损失

贷:投资性房地产减值准备

采用成本模式进行后续计量

采用公允价值模式进行后续计量

企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间应继续将其作为投资性房地 产,再开发期间不计提折旧或摊销。

企业对某项投资性房地产进行改扩建等再开发且将来仍作为投资性房地产的,再开发期间应继续将其作为投资性房地产,再开发期间不考虑公允价值变动。

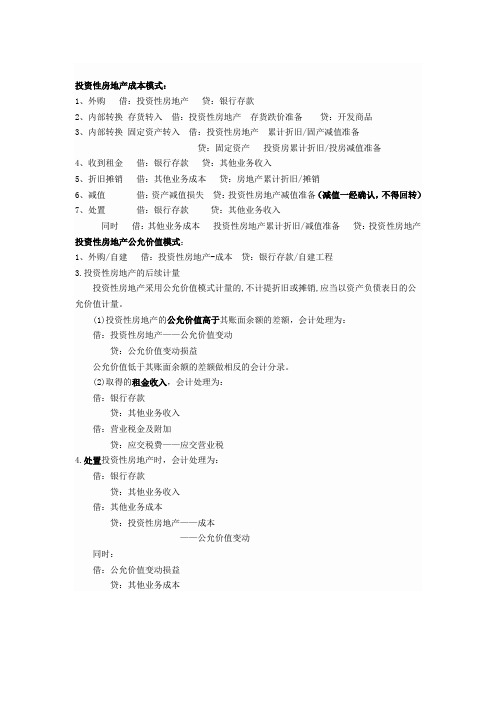

投资性房地产成本模式和公允价值模式账务处理

投资性房地产成本模式:

1、外购借:投资性房地产贷:银行存款

2、内部转换存货转入借:投资性房地产存货跌价准备贷:开发商品

3、内部转换固定资产转入借:投资性房地产累计折旧/固产减值准备

贷:固定资产投资房累计折旧/投房减值准备

4、收到租金借:银行存款贷:其他业务收入

5、折旧摊销借:其他业务成本贷:房地产累计折旧/摊销

6、减值借:资产减值损失贷:投资性房地产减值准备(减值一经确认,不得回转)

7、处置借:银行存款贷:其他业务收入

同时借:其他业务成本投资性房地产累计折旧/减值准备贷:投资性房地产投资性房地产公允价值模式:

1、外购/自建借:投资性房地产-成本贷:银行存款/自建工程

3.投资性房地产的后续计量

投资性房地产采用公允价值模式计量的,不计提折旧或摊销,应当以资产负债表日的公允价值计量。

(1)投资性房地产的公允价值高于其账面余额的差额,会计处理为:

借:投资性房地产——公允价值变动

贷:公允价值变动损益

公允价值低于其账面余额的差额做相反的会计分录。

(2)取得的租金收入,会计处理为:

借:银行存款

贷:其他业务收入

借:营业税金及附加

贷:应交税费——应交营业税

4.处置投资性房地产时,会计处理为:

借:银行存款

贷:其他业务收入

借:其他业务成本

贷:投资性房地产——成本

——公允价值变动

同时:

借:公允价值变动损益

贷:其他业务成本。

记账实操投资性房地产计提减值的会计处理

记账实操-投资性房地产计提减值的会计处理 投资性房地产计提减值的会计分录 一、成本模式 1.计提折旧或摊销时: 借:其他业务成本 贷:投资性房地产累计折旧(摊销) 2、计提减值准备时: 借:资产减值损失 3、取得租金收入: 借:银行存款 贷:其他业务收入 应交税费——应交增值税(销项税额) 二、公允价值模式 1、公允价值上升:

借:投资性房地产——公允价值变动 贷:公允价值变动损益 2、公允价值下降: 借:公允价值变动损益 贷:投资性房地产——公允价值变动 3、取得租金收入: 借:银行存款 贷:其他业务收入 应交税费——应交增值税(销项税额) 固定资产折旧账务处理分录: 借:管理费用/销售费用/

投资性房地产会计分录大全

投资性房地产会计分录大全投资性房地产会计分录大全投资性房地产是指为了赚取租金或资本增值,或者两者兼有而持有的房地产。

本文将详细介绍投资性房地产的会计分录,包括确定资产类别、持有期间的分录以及每笔分录等。

一、确定资产类别根据输入的关键词,首先需要确定投资性房地产的资产类别。

例如,如果投资的是住宅物业,则资产类别为住宅物业;如果投资的是商业物业,则资产类别为商业物业。

不同的资产类别在会计处理上有所不同。

二、持有期间的分录投资性房地产的持有期间通常较长,因此需要对其进行持续的会计处理。

在持有期间,会计分录主要涉及以下两个方面:1、租金收入如果投资性房地产的主要目的是赚取租金,则会计分录需要记录租金收入。

租金收入通常按月或按季度计提,具体取决于租赁合同的规定。

在计提租金收入时,需要记录应收账款科目和租赁收入科目。

2、公允价值变动投资性房地产的公允价值通常会随着市场变化而变化。

如果公允价值高于账面价值,则会计分录需要记录公允价值变动收益;如果公允价值低于账面价值,则会计分录需要记录公允价值变动损失。

这些收益和损失将影响投资性房地产的账面价值。

三、每笔分录对于每笔投资性房地产的交易,都需要进行相应的会计分录。

以下是一些常见的会计分录:1、购入投资性房地产借:投资性房地产——成本贷:银行存款2、收到租金借:银行存款贷:应收账款——租金3、计提租金收入借:应收账款——租金贷:租赁收入4、公允价值变动借:投资性房地产——公允价值变动贷:公允价值变动损益5、出售投资性房地产借:银行存款贷:投资性房地产——成本同时结转公允价值变动损益借:公允价值变动损益贷:投资收益四、税费分录对于持有期限为1年的投资性房地产,需要缴纳的税费包括增值税和城市维护建设税等。

以下是相应的会计分录:1、缴纳增值税借:应交税费——应交增值税贷:银行存款2、缴纳城市维护建设税借:应交税费——应交城市维护建设税贷:银行存款五、结束语本文详细介绍了投资性房地产的会计分录,包括确定资产类别、持有期间的分录以及每笔分录等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

投资性房地产会计分录汇

总

Prepared on 22 November 2020

成本模式:

1、投资性房地产初始计量

外购投资性房地产

借:投资性房地产

贷:银行存款、应付账款等

自行建造投资性房地产

借:投资性房地产

贷:在建工程或开发产品(房地产企业)自用房地产转投资性房地产

借:投资性房地产

累计折旧

固定资产或无形资产减值准备

贷:固定资产或无形资产

投资性房地产累计折旧

投资性房地产减值准备

存货转投资性房地产

借:投资性房地产(存货账面余额)

存货跌价准备

贷:开发产品(开发产品账面余额)

2、投资性房地产后续支出

转为改良或装修

借:投资性房地产-在建

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

符合资本化条件的改良或装修支出

借:投资性房地产-在建

贷:银行存款、应付账款等

不符合资本化条件的改良或装修支出(日常维护)借:其他业务成本

贷:银行存款、应付账款等

改良或装修完成时

借:投资性房地产

贷:投资性房地产-在建

3、投资性房地产后续计量

计提折旧或摊销

借:其他业务成本

贷:投资性房地产累计折旧(摊销)计提减值准备

借:资产减值损失

贷:投资性房地产减值准备

租金收入

借:银行存款

贷:其他业务收入

4、投资性房地产处置

实际收到的处置收入

借:银行存款

贷:其他业务收入

结转处置成本

借:其他业务成本(投资性房地产账面价值)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产(投资性房地产账面余额)投资性房地产转为自用

借:固定资产或无形资产

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

累计折旧

固定资产或无形资产减值准备

投资性房地产转为存货

借:开发产品

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产

5、成本模式转为公允价值模式

借:投资性房地产-成本(公允价值)

投资性房地产累计折旧(摊销)

投资性房地产减值准备

贷:投资性房地产(账面价值)

利润分配-未分配利润(公允与账面净值差额*,公允大贷记,公允小借方)

盈余公积(公允与账面净值差额*,公允大贷记,公允小借方)

公允价值模式:

1、投资性房地产初始计量

外购投资性房地产

借:投资性房地产-成本

贷:银行存款、应付账款等

自行建造投资性房地产

借:投资性房地产-成本

贷:在建工程或开发产品(房地产企业)

自用房地产转投资性房地产

借:投资性房地产-成本(公允价值)

累计折旧

固定资产或无形资产减值准备

公允价值变动损益(公允价值小于账面)

贷:固定资产或无形资产

其他综合收益(公允价值大于账面)

存货转投资性房地产

借:投资性房地产-成本(公允价值)

存货跌价准备

公允价值变动损益(公允价值小于账面)

贷:开发产品(开发产品账面余额)

其他综合收益(公允价值大于账面)

2、投资性房地产后续支出

转为改良或装修

借:投资性房地产-在建(成本和变动差额)

投资性房地产-公允价值变动(或贷方,累计公允价值变动)

贷:投资性房地产-成本

符合资本化条件的改良或装修支出

借:投资性房地产-在建

贷:银行存款、应付账款等

不符合资本化条件的改良或装修支出(日常维护)

借:其他业务成本

贷:银行存款、应付账款等

改良或装修完成时

借:投资性房地产-成本

贷:投资性房地产-在建

3、投资性房地产后续计量

公允价值模式投资性房地产不计提折旧或摊销,也不计提减值准备。

公允价值上升

借:投资性房地产-公允价值变动

贷:公允价值变动损益

公允价值下降

借:公允价值变动损益

贷:投资性房地产-公允价值变动

租金收入

借:银行存款

贷:其他业务收入

4、投资性房地产处置

实际收到的处置收入

借:银行存款

贷:其他业务收入

结转处置成本

借:其他业务成本

贷:投资性房地产-成本

投资性房地产-公允价值变动(或借方,累计公允价值变动)同时结转公允价值变动损益

借:公允价值变动损益(或贷方,累计公允价值变动)

贷:其他业务成本(根据公允价值变动损益确定借贷方)

一并结转其他综合收益

借:其他综合收益

贷:其他业务成本

投资性房地产转为自用

借:固定资产或无形资产(公允价值)

贷:投资性房地产

投资性房地产-公允价值变动(或借方,累计公允价值变动)

公允价值变动损益(差额)

投资性房地产转为存货

借:开发产品

贷:投资性房地产

投资性房地产-公允价值变动(或借方,累计公允价值变动)

公允价值变动损益(差额)

5、已采用公允价值模式计量的投资性房地产不得转换为成本模式。