中国钢铁行业发展报告更新2010

新《钢铁产业发展政策》2010年6月底前有望出台

构 刚度 来改变 自振频率 。

3 在设备与 结构 连 接处 采 取 隔振 和 阻振 措施 , ) 减轻设 备振动对 结构 的影 响 。

E3 张 荣 山. 程 振 动 与 控 制 E ] 北 京 : 国 建 筑 工 业 出 版 社 , 2 工 M . 中

2 0 4 —5 . 0 3: 3 7

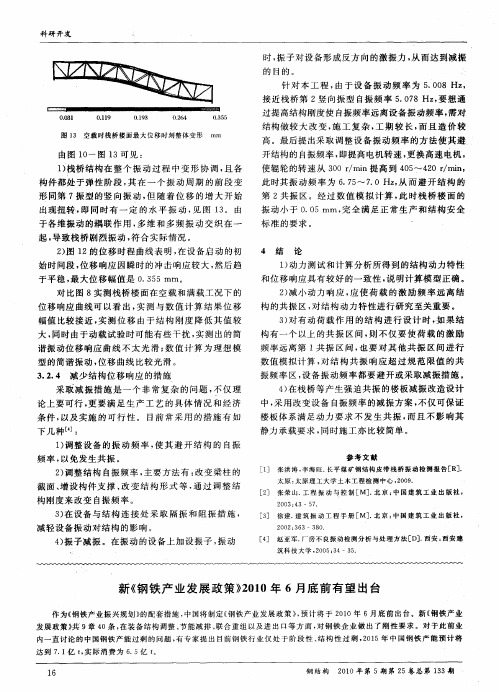

2图 1 ) 2的位 移时程 曲线 表 明 , 在设备启 动 的初 始时 间段 , 位移响应 因瞬时 的冲击 响应较大 , 然后趋 于平稳 , 大位移 幅值 是 0 3 5mm。 最 . 5 对 比图 8实测栈 桥楼 面在空载 和满载工 况下 的

‘

1 动力 测试和计 算分析所 得到 的结 构动力特性 ) 和位 移响应具 有较好 的一致性 , 说明计算模 型正确 。

此时其振 动频率 为 6 7 ~70Hz从 而避 开 结 构 的 . 5 . , 第 2 共振 区 。经 过数 值 模拟 计 算 , 时栈 桥楼 面 的 此 振 动小 于 0 0 . 5mm, 完全 满足 正 常生产 和 结构 安全 标 准 的要求 。

4 结 论

由图 l 一图 1 可 见 : 0 3

条件 , 以及实施 的可 行性 。 目前 常采 用 的措 施有 如

下几种Ⅲ :

1 调整设 备 的振 动频 率 , ) 使其 避 开结 构 的 自振 频率 , 以免发 生共振 。 2 调整结构 自振频 率 , ) 主要 方法有 : 改变梁柱 的 截 面 、 设构件 支撑 、 变 结构 形式 等 , 过 调整 结 增 改 通

内一 直讨 论 的 中国 钢 铁产 能 过 剩 的 问题 , 专 家提 出 目前 钢 铁 行 业 仅 处 于 阶 段 性 、 构 性 过 剩 ,0 5年 中 国钢 铁 产 能 预 计 将 有 结 21 达 到 7 1 t实 际 消 费 为 6 5 t .亿 , .亿 。

2010年中国钢铁企业排名[1]

![2010年中国钢铁企业排名[1]](https://img.taocdn.com/s3/m/2bb4ea600b1c59eef8c7b499.png)

2010年中国钢铁企业排名 - 国内钢铁企业排名1 上海宝钢集团公司上海市钢铁股份 1617565282 首钢总公司(集团) 北京市钢铁国有 619000003 鞍山钢铁集团公司辽宁省钢铁国有 501421074 武汉钢铁(集团)公司湖北省钢铁国有 401260805 江苏沙钢集团有限公司江苏省钢铁有限 310745626 莱芜钢铁集团山东省钢铁有限 301027737 太原钢铁(集团)有限公司山西省钢铁国有 290169208 济南钢铁(600022 股吧,行情,资讯,主力买卖)集团总公司山东省钢铁国有 273963509 马鞍山钢铁股份有限公司安徽省钢铁股份 2683857410邯郸钢铁(600001 股吧,行情,资讯,主力买卖)集团有限责任公司河北省钢铁国有 2616911211 攀枝花钢铁(集团)公司四川省钢铁国有 2529420312 唐山钢铁集团有限责任公司河北省钢铁国有 2512455313 本溪钢铁(集团)有限责任公司辽宁省钢铁国有 2351505014 南京钢铁集团有限公司江苏省钢铁有限 2268767015 北台钢铁(集团)有限公司辽宁省钢铁国有 2209134016 杭州钢铁集团公司浙江省钢铁股份 2187837217 包钢集团内蒙古自治区钢铁国有 2153468018 天津天铁冶金集团有限公司天津市钢铁有限 2034353819 青岛钢铁控股集团有限责任公司山东省钢铁有限 1995570020 江苏华西集团公司江苏省钢铁集体 1978431021安阳钢铁(600569 股吧,行情,资讯,主力买卖)集团有限责任公司河南省钢铁国有 1637128022 酒泉钢铁(集团)有限责任公司甘肃省钢铁股份 1313959123 天津钢管集团有限公司天津市钢铁国有 1253536124 新余钢铁有限责任公司江西省钢铁有限 1180495225 广西柳州钢铁集团公司广西壮族自治区钢铁国有 1146005226 唐山国丰钢铁有限公司河北省钢铁港澳台 1132529027 广东省韶关钢铁集团有限公司广东省钢铁股份 1086272228 涟源钢铁集团有限公司湖南省钢铁国有 1083692829重庆钢铁(601005 股吧,行情,资讯,主力买卖)(集团)有限责任公司重庆市钢铁港澳台 1074461530 江苏永钢集团有限公司江苏省钢铁有限 1063262031 宣化钢铁集团有限责任公司河北省钢铁有限 1061276432 天津天钢集团有限公司天津市钢铁国有 1011171433 江阴兴澄特种钢铁有限公司江苏省钢铁港澳台 1002305934 上海梅山钢铁股份有限公司江苏省钢铁股份 988206335 广州钢铁股份有限公司广东省钢铁港澳台 961856736 湘潭钢铁集团有限公司湖南省钢铁国有 958376037 河北津西钢铁股份有限公司河北省钢铁外资 923203438 新兴铸管(000778 股吧,行情,资讯,主力买卖)股份有限公司河北省钢铁股份 880056639 东北特殊钢集团有限责任公司辽宁省钢铁股份 856351040 福建省三钢(集团)有限责任公司福建省钢铁国有 773851041 承德钢铁集团有限公司河北省钢铁有限 721834942 萍乡钢铁有限责任公司江西省钢铁有限 703578043 通化钢铁股份有限公司吉林省钢铁股份 670114044 山西海鑫钢铁集团有限公司山西省钢铁有限 661425045 新疆八一钢铁(600581 股吧,行情,资讯,主力买卖)股份有限公司新疆维吾尔自治区钢铁股份 653779246 南京钢铁集团江苏淮钢有限公司江苏省钢铁有限 653424247 四川省川威集团有限公司四川省钢铁有限 648474548 邢台钢铁有限责任公司河北省钢铁港澳台 646807049 攀钢集团成都钢铁有限责任公司四川省钢铁国有 646796150 凌源钢铁集团有限责任公司辽宁省钢铁国有 630554451 湖北新冶钢有限公司湖北省钢铁合资 618085552 南昌钢铁有限责任公司江西省钢铁国有 610468753 水城钢铁(集团)有限责任公司贵州省钢铁有限 589163054 舞阳钢铁有限责任公司河南省钢铁有限 552117955 长治钢铁集团有限公司山西省钢铁国有 549921056 唐山建龙实业有限公司河北省钢铁私营 509849457 江阴市西城钢铁有限公司江苏省钢铁私营 425914058 唐山港陆钢铁有限公司河北省钢铁港澳台 417857659 抚顺特殊钢股份公司辽宁省钢铁股份 407026460 日照钢铁控股集团有限公司山东省钢铁有限 406152361 抚顺新抚钢有限责任公司辽宁省钢铁国有 393295362 江苏苏钢集团有限公司江苏省钢铁有限 368210663 陕西龙门钢铁(集团)有限责任公司陕西省钢铁有限 366721064 攀钢集团钢城企业总公司四川省钢铁集体 364157065 山东石横特钢集团有限公司山东省钢铁有限 358625066 邢台德龙钢铁实业有限公司河北省钢铁有限 356169167 无锡锡兴钢铁股份有限公司江苏省钢铁集体 355654568 河北唐山半壁店钢铁集团公司河北省钢铁集体 350000069 河南济源钢铁集团有限公司河南省钢铁有限 345637870 山东泰山钢铁集团山东省钢铁有限 343182771 河北滦河实业集团有限公司河北省钢铁港澳台 331327872 江苏铁本钢铁有限公司江苏省钢铁私营 322948073 新疆八一钢铁集团有限责任公司新疆维吾尔自治区钢铁有限316758374 四川省达州钢铁集团有限责任公司四川省钢铁有限 303295275 河北普阳钢铁有限公司河北省钢铁港澳台 301174276 攀钢集团四川长城特殊钢有限责任公司四川省钢铁有限 297060477 吉林市建龙钢铁有限责任公司吉林省钢铁有限 290615478 山东省寿光巨能电力集团有限公司山东省钢铁有限 290019679 山西宇晋钢铁有限公司山西省钢铁有限 277838280 江苏锡钢集团有限公司江苏省钢铁国有 273741881 山西中阳钢厂山西省钢铁集体 272417582 衡阳钢管集团有限公司湖南省钢铁国有 252236583 衡水京华制管有限公司河北省钢铁有限 242868284 福建三安钢铁有限公司福建省钢铁合资 240491385 合肥钢铁集团有限公司安徽省钢铁国有 239987486 芜湖新兴铸管有限责任公司安徽省钢铁有限 236870787 唐山市兴业工贸有限公司河北省钢铁私营 230254388 河北文丰钢铁有限公司河北省钢铁合资 220966989 吉林铁合金有限责任公司吉林省钢铁股份 220000090 徐州钢铁总厂江苏省钢铁国有 217935491 西林钢铁集团有限公司黑龙江省钢铁国有 217614692 西宁特殊钢股份有限公司青海省钢铁股份 217040993 江苏旋力集团股份有限公司江苏省钢铁股份 216446694 唐山贝氏体钢总厂河北省钢铁集体 212500295 河北东升集团有限公司河北省钢铁私营 211691996 河北新金钢铁有限公司河北省钢铁有限 211021597 天津荣程联合钢铁集团有限公司天津市钢铁私营 209941398 唐山松汀钢铁有限公司河北省钢铁有限 209661299 冷水江钢铁总厂湖南省钢铁国有 2058000100 安钢集团信阳钢铁有限责任公司河南省钢铁国有 2029812 101 河南安阳永兴钢铁有限责任公司河南省钢铁有限 1992879 102 潍坊钢铁集团公司山东省钢铁集体 1914047103 鞍山宝得钢铁有限公司辽宁省钢铁私营 1780638104 山西常平集团有限公司山西省钢铁有限 1749045105 承德建龙钢铁有限公司河北省钢铁私营 1734006106 张店钢铁总厂山东省钢铁国有 1706346107 四川德胜集团楚雄钢铁有限公司云南省钢铁私营 1525342 108 西昌新钢业有限责任公司四川省钢铁有限 1504309109 滦南县华瑞钢铁有限公司河北省钢铁有限 1495330110 陕西汉中钢铁有限公司陕西省钢铁私营 1486480。

钢铁行业发展分析2010

2010年钢铁行业发展分析1、钢铁行业发展趋势 (2)2、金融危机对钢铁行业的影响分析 (3)1、钢铁行业发展趋势钢铁产业是国民经济的基础产业,是国家实现工业化的重要支撑。

进入新世纪后,随着国民经济逐步走上高速发展轨道,国内市场对钢铁产品的需求猛增。

截至2008 年,中国已连续13 年居全球钢铁产量第一位,据冶金工业信息标准研究院统计数据表明,2005 年-2007 年的三年,我国钢材产量分别为37,513.28万吨、46,015.337 万吨和56,460.81 万吨。

我国钢铁生产高速增长主要是国内、国际两个市场需求旺盛拉动的。

从国内市场来看,一是我国城市化进程加快和大量交通、能源、水利、电力等基础设施的建设;二是我国制造业的快速发展,一些大量消耗钢材的技术密集型产品,包括汽车、造船、电力设备、重型机械等行业都加大产量和出口量。

从国际市场来看,据国际钢铁协会统计,2007 年全球67 个主要产钢国家和地区粗钢总产量同比增长7.5%,连续第五年增速在7%以上,钢材需求呈增长态势,有效地拉动了我国钢材出口,2007 年我国粗钢全年净出口5,488 万吨,比上年增长58.02%。

我国是一个发展中国家,目前尚处于工业化的中期阶段,在经济发展的相当长时期内钢铁需求量仍然较大。

2007 年我国人均GDP 约为2,280 美元,人均钢材消费仅320 公斤,远低于发达国家500 公斤左右的水平。

按国际钢铁协会统计,钢材消费达到饱和的条件为:人均GDP 达到4,000—6,000 美元,这是实现工业化和产业结构达到升级换代的标准。

随着国内经济结构的优化调整及钢材消费水平的进一步提高,钢材消费结构将进一步变化。

据中国钢铁工业协会发布的《2010 年中国钢材市场需求预测》,长材钢和管材钢需求量已趋于饱和,板带材消费比例将逐步增长,中宽厚板钢、热轧板带钢以及冷轧板带钢是未来几年钢铁行业发展方向。

下表预测了2010 年各钢铁主要产品的产能,与2007 年相比,除了长材钢和管材钢产能过剩之外,其他钢铁产品的产能未来三年都有较大的增长。

2010年钢铁企业排名

中国钢铁企业排名第78 山东省寿光巨能电力集团有限公司 山东省 钢铁 有限 2900196

中国钢铁企业排名第79 山西宇晋钢铁有限公司 山西省 钢铁 有限 2778382

第80 江苏锡钢集团有限公司 江苏省 钢铁 国有 2737418

第81 山西中阳钢厂 山西省 钢铁 集体 2724175

中国钢铁企业排名第24 新余钢铁有限责任公司 江西省 钢铁 有限 11804952

中国钢铁企业排名第25 广西柳州钢铁集团公司 广西壮族自治区 钢铁 国有 11460052

中国钢铁企业排名第26 唐山国丰钢铁有限公司 河北省 钢铁 港澳台 11325290

中国钢铁企业排名第85 合肥钢铁集团有限公司 安徽省 钢铁 国有 2399874

中国钢铁企业排名第86 芜湖新兴铸管有限责任公司 安徽省 钢铁 有限 2368707

中国钢铁企业排名第87 唐山市兴业工贸有限公司 河北省 钢铁 私营 2302543

中国钢铁企业排名第82 衡阳钢管集团有限公司 湖南省 钢铁 国有 2522365

中国钢铁企业排名第83 衡水京华制管有限公司 河北省 钢铁 有限 2428682

中国钢铁企业排名第84 福建三安钢铁有限公司 福建省 钢铁 合资 2404913

中国钢铁企业排名第66 邢台德龙钢铁实业有限公司 河北省 钢铁 有限 3561691

中国钢铁企业排名第67 无锡锡兴钢铁股份有限公司 江苏省 钢铁 集体 3556545

中国钢铁企业排名第68 河北唐山半壁店钢铁集团公司 河北省 钢铁 集体 3500000

中国钢铁企业排名第72 江苏铁本钢铁有限公司 江苏省 钢铁 私营 3229480

中国钢铁企业排名第73 新疆八一钢铁集团有限责任公司 新疆维吾尔自治区 钢铁 有限 3167583

中国2010年粗钢产量预计将达6.2亿吨

量 仍 旧 不会 太 大 , 且 钢 厂 招标 价 格 可 能 继 续 打压 , 现货 市 并 而 场 价格 也难 以幸 免 。 另 有部 分 厂 家则 认 为 , 中碳 锰 铁 市 场 元 旦 就会 逐 渐 好 转 ,

因为 1 2月份钢 厂给 出的招标价格太低 , 中碳锰铁厂商给钢厂

送 货量 很 小 , 厂库 存 量 已经 逐 渐减 少 , 以 2 1 年 1月份 钢 所 01 钢 厂将 会 加 量 采 购 。另 外 , 近期 钢 材 价 格 也 有上 调 , 同样 给持

其 中一 些 市 场人 士认 为 , 中碳锰 铁市 场 要 春 节 之后 才 能 回暖 , 期 市 场依 然 保 持 低 迷 盘整 状 态 。 于 国 内部 分 钢 厂停 近 由 产 或 减 产 , 场需 求 短 期 内难 以 明显 好 转 , 国 内市 场供 应 量 市 而

依 然 大 于下 游 终 端需 求 , 因此 认 为 1 月份 中碳 锰 铁 钢 厂 采购

不 断 的优 化和 改进 ,系 统能 够根 据设备 的开动情 况 和粉 尘情 况 自动打 开相 应 的阀 门 ,并将 风 力调整 到 合适 的水平 , 而在 设备关 闭后 , 自动关 闭相 应 阀门并

向上转 弯处设 置集 灰 斗 ,保 证每 天有 一定 时段 主管

风速达 到额定速 度 。 过定期 观察 , 主要 管道 粉尘 通 各

・

3 8・

铁 合 金

21 00生

m / 平均 值均 小于 1 g m , 图 7所 示 。 g m, 0m / 如

2 6 运行 维护情 况 .

在实 际运行 中证 明 , 系统运行基本 正常 , 当然也

暴露 了一些小 问题 , E 6 如 E 5风速传 感器 比较 容易损 坏, 由于传感器依 靠伸人管 道 中的小 块薄膜 片来感应

2010年钢材价格走势回顾

2010年钢材价格走势回顾2011-01-06 11:36:33 作者:管理员来源:浏览次数:104 网友评论 0 条综合来看,2011年宏观经济增长并不乐观,2011年钢材需求也因此存在极大的不确定性。

近日,受国家宏观政策趋紧的影响,2011年度国内钢材价格将呈现先扬后抑的走向。

一、2010年钢材价格走势回顾1、2010年钢材价格行情走势回顾2010年国内钢材市场总体震荡上涨,其中值得关注的几个节点是:(1)3月中旬后,随着市场需求的集中释放及钢厂生产成本的攀升,国内钢材市场大幅上涨,到4月中旬,国内钢材平均价格较2009年底上涨了780-800元/吨。

(2)4月中旬国内房地产调控政策密集出台,加之在此期间爆发欧洲债务危机,全球大宗商品价格普遍下跌。

各地钢材价格在4月中旬后转势大幅下跌,至7月上,此阶段国内钢材平均价格下跌了750-800元/吨。

(3)进入7月下半月后,北方地区钢坯价格率先大幅反弹,国内钢材市场价格全面回升,1 1月份以后随着上海世博会的结束,以上海地区为代表的华东地区价格率先上涨,截至201 0年12月20日,全国28个主要城市Φ6.5mm高线、二级优质品螺纹钢、三级优质品螺纹钢平均价格分别为4731元/吨、4643元/吨和4833元/吨,分别较2009年末价格上涨874元/吨、821元/吨和847元/吨。

2、2010年国内钢材市场影响因素分析(1)国内外宏观经济大环境发生变化回顾2010年是宏观经济形势较为复杂的一年。

一季度,在对经济过热的担忧中,央行三次上调存款准备金率,4月17日政府出台严厉的房地产调控措施。

4月下旬,标准普尔将希腊主权信用评级调低至“垃圾级”,欧债危机全面爆发,有关全球经济将二次探底的争议也在加大。

美国、日本等发达国家继续实行刺激经济增长的宽松政策,全球货币流动性宽裕,新兴经济体通货膨胀压力明显加大,11月份我国CPI达到5.1%的近28个月来的最高水平。

近十年钢铁行业产量统计

近十年钢铁行业产量统计2009年至2019年间,全球钢铁行业发生了许多重要变化。

在这十年里,钢铁行业的产量经历了起伏和变动,受到多种因素的影响。

本文将对近十年(2009年至2019年)钢铁行业的产量进行统计分析,以便更好地理解该行业的发展趋势。

2019年全球钢铁产量达到了17.57亿吨,较2009年的12.77亿吨增长了37.4%。

然而,全球经济衰退和贸易战等因素对钢铁行业产量造成了一定的影响。

下面是对近十年钢铁行业产量统计的具体分析:2010年:全球钢铁产量为13.47亿吨,同比增长5.1%。

亚洲地区成为全球钢铁产量最大的地区,占比为65.2%。

中国是全球最大的钢铁生产国,产量为6.8亿吨,占全球总产量的50.4%。

2011年:全球钢铁产量为14.95亿吨,同比增长11%。

中国的钢铁产量继续增长,达到7.7亿吨,占全球产量的51.5%。

2012年:全球钢铁产量为15.79亿吨,同比增长5.6%。

尽管全球经济增长乏力,但亚洲地区仍然保持了较高的钢铁产量。

中国的钢铁产量达到7.9亿吨,占全球产量的50%。

2013年:全球钢铁产量为16.04亿吨,同比增长1.6%。

全球钢铁产量增长的势头放缓,尤其是中国的钢铁产量增速明显放缓,仅为2%。

2014年:全球钢铁产量为16.63亿吨,同比增长3.7%。

中国的钢铁产量持续增长,达到8.03亿吨,但增速降低到0.9%。

2015年:全球钢铁产量为16.06亿吨,同比减少3.4%。

中国政府采取了一系列措施,限制过剩产能,导致钢铁产量下降。

2016年:全球钢铁产量为16.12亿吨,同比增长0.4%。

中国的钢铁产量继续下降,降至6.8亿吨。

2017年:全球钢铁产量为16.26亿吨,同比增长0.9%。

中国的钢铁产量继续下降,降至6.49亿吨。

2018年:全球钢铁产量为18.06亿吨,同比增长11.1%。

中国的钢铁产量开始出现反弹,达到7.93亿吨,占全球产量的43.9%。

2010-2015年中国硅钢行业市场发展形势及未来前景分析报告(修改)

2010-2015年中国硅钢行业市场发展形势及未来前景分析报告《2010-2015年中国硅钢行业市场发展形势及未来前景分析报告》我国硅钢产品仍信赖于进口,主要进口国集中在日本、韩国、俄罗斯等国家。

其中日本资源仍居硅钢进口国之首。

2008年7月我国硅钢月进口量为9.72万吨,与6月相比有所增加,环比增长14.44%,与06年相比仍有所上升,同比增长18.34%,而我国硅钢出口量较少,7月出口量仅为1.45万吨,其出口量与2008年6月相比有所增加,环比增加13.58%,与上年同期相比增加明显,同比增长高达42.51%。

2008年7月我国硅钢日进口量为0.31万吨,与2008年6月相比略有增加,环比增加14.52%,与06年同期相比有所增加,同比增加14.44%,日出口量为0.05万吨,与6月相比略有增加,环比增加9.92%,与上年7月相比增加明显,同比增长42.51%。

2008年7月我国硅钢凈进口量同比环比双双增长,月凈进口量为8.27万吨,环比增长19.22%,与06年同期相比略有增加,同比增长10.62%。

从整体走势上看趋于平稳,仅仅为小幅度的震荡。

2008年世界只有中国还在生产热轧硅钢片,共有企业14家,“十五”期间共生产电工钢468.3万吨,年均增长10%以上。

其中,上海硅钢片厂、太钢、重钢四厂三家就拥有热轧机44臺,产能60多万吨,占到热轧硅钢片总产能的一半以上,产量水平最高的十家热轧硅钢片企业市场占有率则高达75%。

由于热轧硅钢片生产存在污染大、能耗高等缺点,中国也无法在一定时间内停产热轧硅钢片,但是,新企业进入或原有小企业扩产的可能性也很低。

因此,中国热轧硅钢片的供给集中度变化将相对稳定。

“十五”期间中国共生产冷轧电工钢612.57万吨,平均年增长率为18.44%。

冷轧取向硅钢片只有武钢可以生产,行业集中度为100%。

由于取向硅钢片行业进入壁垒很高,未来武钢一支独秀的局面将在一段时期内存在。

2009钢管行业运行情况及2010年钢铁行业发展态势

国际市场钢材价 格 , 出 了2 1 指 0 0年我 国钢 铁行 业运 行 的外部 环境 及行 业存 在 的主要 问题 , 测 预 了2 1 我 国钢铁行 业的发展 形势 , 出了 2 1 0 0年 提 0 0年我 国钢铁行 业应 重点做 好 以下 6个 方面的工

作 : 大力推进钢铁行 业发展 方式的转 变; 大 力推 进钢 铁 行 业的结 构调 整和 优化 ; 大力推进 ① ② ③

钢铁行 业的科技进 步和 节能减排 ; 加 大 降本增 效 工作力 度 , 高行 业运 行质 量 ; 积极 应对 国 ④ 提 ⑤ 际贸 易保护主 义对钢铁 产品 出口的不利 影响 ; ⑥积极 维护 国 内钢 材 市场 的基 本稳定 。

关 键词 :钢 管行 业 ;钢 铁行 业 ;市场 价格 ;形 势预 测 中图分 类号 :T 9 文献标 志码 :A 文章编 号 :10 — 9 8(0 0 o — 05 0 F一 0 1 3 3 2 1 ) 5 00 - 7

t rn @A t e epn tra oa t d rtc oi nteavr f cs frnads e epr : e o l ; cvl rsodt i ent nlr e o tns io des eet o i n t l xot ⑥A — l iy on i a p e i m s h e f o e s

Op r to S t a i n i 0 9 a d v l p n t t s i 2 0 o te p nd sr e a i n iu to n 2 0 n De eo me t S a u n 01 fS e lPi e I u t y

LUO n・h u eaot eep tow r : i rul po t tedvl m n f t l nut hnete i ap c sol b dp dw r u rad  ̄Vg os r e h eeo et e d s t c ag h x d e f o y mo p o se i y r o w y  ̄Vgrul rmo es e id syrs utr gadot i t n@ Vgrul rm t tes e i ut g a ; i os po t t t ] nut t cu n n p m z i ; i os po oe h t dn s y o y eh e r er i i ao o y e d r

我国钢材市场价格分析

10月我国钢材市场价格分析提示:2010年10月我国钢材市场价格分析10月份,我国经济运行态势良好,并继续朝着宏观调控的预期方向发展,市场需求保持增长,但增速有所减缓。

随着天气转冷,国内市场逐渐进入钢材消费淡季,钢材价格略有下降。

进入11月份,国内市场受进口铁矿石价格上涨和钢材资源供给量减少等因素影响,钢材价格曾明显上升,但由于资源供大于求的基本面并没有发生根本改变,钢材市场价格短暂上涨后又出现回落走势。

一、国内市场钢材价格波动运行,总体水平略低于上月10月末,中国钢铁工业协会CSPI国内钢材综合价格指数为121.32点,比上月末下降0.26点,降幅0.22%;与去年同期相比,综合价格指数上升了21.27点,升幅21.26%。

中国板材行业“十一五”回顾及“十二五”规划投资分析及预测报告1、长、板材价格均由升转降,长材降幅略大于板材10月末,CSPI长材价格指数为125.34点,环比下降0.44点,降幅0.35%;板材价格指数为119.11点,环比下降0.25点,降幅0.21%;长材降幅略高于板材。

与去年同期相比,长材指数上升22.41点,升幅21.77%;板材指数上升20.12点,升幅20.33%。

(见下表)2、主要钢材品种价格涨跌各异10月份,中国钢铁工业协会监测的八大钢材品种价格走势相对平稳,涨跌幅度不大。

其中:长材价格和热轧板材价格均由升转降,高线、螺纹钢和角钢价格分别环比下降1.28%、0.37%和0.27%,中厚板和热轧卷板价格分别下降0.80%和0.37%;冷轧薄板、镀锌板和热轧无缝管价格继续上升,分别环比上升0.22%、0.14%和0.36%,升幅较上月有所减小。

(见下表)3、各周钢材价格窄幅波动从10月份各周价格指数变化情况看,总体上呈小幅波动运行态势。

其中:第一周钢材价格小幅下降;第二周小幅回升;第三周再度回落;第四周又有所上升;进入11月份,第一周价格运行相对平稳,第二周价格升幅较大。

2010年度钢产量前十钢厂排名

2010年度钢产量前十钢厂排名来源:中国钢铁现货网 2011-01-27 国际知名财经媒体彭博社今日特别转发了有关中国钢铁产量的消息,消息说,中国钢铁协会(the China Iron and Steel Association)所引述的一则由网站整理的研究报告列举出了一份关于2010年中国十大钢厂的排名。

报告指出,2010年中国十大钢铁制造商合计生产约3.047亿吨粗钢,占全国粗钢总产值49%。

2009年中国十大钢铁制造商合计产值占全国粗钢总产值为45%。

2010年7月,鞍钢曾重组攀钢获得政府批准。

此外,天津渤海钢铁集团也是由四大国有钢铁企业于7月重组组建而成。

2010年全球钢产量出炉各大钢厂排名来源: 编辑:小修日期:2011-3-18 据记者了解,去年,全球粗钢产量达到14.14亿吨,同比增长15%,创历史新高。

世界各大钢厂产能利用率多数出现两位数增长,但产量仍未恢复到全球金融危机前的水平。

而中国2010年的粗钢产量为6.267亿吨,同比增长9.3%,占全球总产量的44.3%。

由于2009年的基数较低,美国和欧盟地区的增幅较高,而亚洲和独联体的增速相对较低。

其中,德国蒂森克虏伯公司的粗钢产量同比增幅最大,接近52%,排名从去年的第23位跃居至今年的第19位;美国钢铁公司的增幅为46%,从去年的第16位跃居到第13位;日本新日铁、JFE公司以及美国纽柯公司的粗钢产量增幅均超过30%。

而中国钢铁企业的粗钢产量增幅虽然没有欧美和日本钢厂高,但由于基数大,依然有六家企业进入全球钢铁产量的十强。

除了河北钢铁集团和宝钢集团,鞍本钢铁集团、武汉钢铁集团、沙钢集团和首钢集团,分列位列第四、五、九和第十位;韩国最大的钢厂浦项制铁,日本最大的钢厂新日铁和日本JFE则分列第六、七、八位。

而在2009年的钢铁产量十强中,来自中国的钢厂还只有5个。

值得注意的是,与2009年相似,河北钢铁超过宝钢,已经位列全球钢铁产量“榜眼”之位。

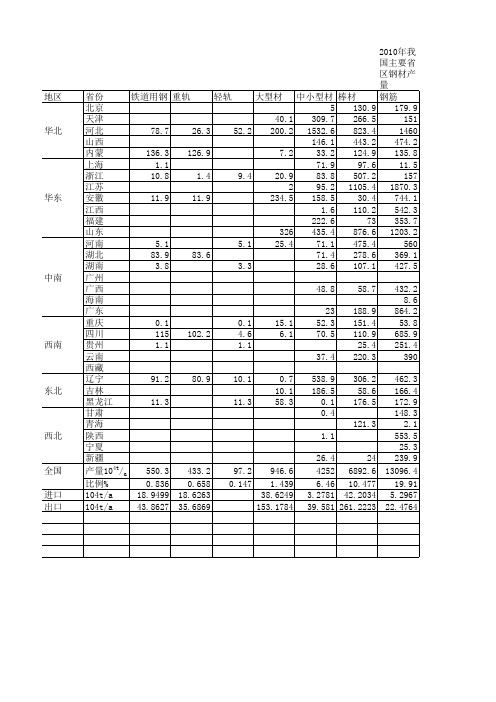

2010年我国主要省区钢材产量

冷薄宽带 冷轧窄带 镀层板 涂层板 电工钢板 无缝管 焊管 其它 外购材 118.2 1.3 90.7 4.5 1.9 6.2 54.4 159.7 43.2 180.5 64 0.8 348.4 848.9 77.2 1.7 513.9 128.9 395.2 54.5 103.7 806.6 24.8 2140.3 109.1 0.1 38.4 16.4 42.5 21 97.9 1.5 38.3 89.2 40.9 28.7 431.2 27.7 386.1 53.3 128.9 88.5 63.4 25.9 232 60.4 108.8 172.6 33.8 49.5 190.6 186.2 106.6 345.6 118.3 151.1 364.3 93.9 3.8 405.5 205.2 572.8 509.4 154.1 20.1 123.9 7.7 43.3 100.2 20 8.9 10.5 2 25.9 10.9 33.4 4.9 92.2 22.6 4.6 29.4 66.7 23.8 0.2 3.4 46.7 3.4 163.9 154.3 29.1 189.2 99.8 402.7 186.2 96 9.7 13.9 118.7 29 13 167.6 63 34.8 425 184 9.9 277.2 29 175.1 97.5 43.7 84.6 104.2 93.3 2.6 29.6 108.1 12 6 0.4 65.4 81.8 4.8 55.8 7.5 390.8 0.5 92.5 0.9 76.6 9.1 21.2 0.2 1.9 10.4 5.9 172.8 0.4 47.6 0.7 267 37.2 1.2 9 22 0.3 5.3 3.1 26 19.6 2933.6 4.46 371.7845 235.2275 9.5 6.8 2846.6 553.8 4.327 0.84 423.3226 40.0652 489.5232 305.0658 96 92.4 36.9 36.1 20.4 4.4 6.8 18.4 22 114.7 13.3 19.6 106.1 12.3 95.2 48.6 116.2 33.2 17 9.4 130.2 17.1 90 4.4 93.9 0.5 10 16 2.1 0.1 35.4 0.1 1459.5 0.3 93 4682 373.6 5.2 9.1 3.6 119 29.8 28.7

2010金属锰在国内的发展动态报告

2010金属锰在国内的发展动态报告一.锰及其合金概述二.锰系合金在钢铁行业的应用三.中国钢铁行业的现状四.锰矿的进出口情况五.展望锰系合金产能情况我国铁合金以普通合金为主,其产能约占整个铁合金产能的85%,普通合金中主要分为锰系、硅铁、铬系合金。

从08年情况看,产能最大的品种为锰系合金,其生产企业为750家,产能为1400万吨,其次为硅铁,铬铁排第三位。

表:我国铁合金品种分类情况我国锰系合金产能在近几年一直占我国铁合金总产能的一半左右,而其中比例最大的为硅锰合金的比例,占铁合金总产能的38% ,锰合金产能的75%左右。

下表为近几年锰系合金产品产能情况:表:我国锰系产品产能情况(单位:万吨)备注:2009年锰合金产能统计需要在2010年才能统计出来2.1.2 锰系合金产量及增长率情况1)国际锰系合金主产地产量分布情况世界锰系合金总产量为1370万吨,中国产量742万吨,约占总产量54%,其次为乌克兰、南非、印度,产量分别占总产量的9%、7%、8%。

世界4大锰系合金生产国总量占世界的78%。

由于中国和印度都为发展中大国,劳动力成本低,对环保要求不十分严格。

再由于近年中国和印度经济发展迅速,带动钢铁产业快速发展,从而拉动对锰合金需求。

2004年世界锰铁产量479万吨,比2003年增长18.42%,2008年世界锰铁产量575万吨比2007年增长2.95%,从近五年世界锰铁产量的整体看,总的发展趋势在增加,年平均增长率约7.58%。

2008年世界硅锰产量795万吨比2007年增长4.4%,2004年增长幅度最大为17.50%。

近五年,由于世界钢铁工业的发展,对锰合金的需求量也在逐年递增,而2008年下半年由于金融危机的影响,使世界锰合金的产量在2008年第四季度极度下滑,各大钢铁公司都纷纷做出减产计划,并且幅度很大,按2008年11月份世界各大钢厂公布的减产情况,2008年四季度到2009年一季度,世界钢铁减产量在2144万吨左右。

2010年我国钢铁行业运行形势与战略思考

经济增长速度为3 . % 3 %。美国一季度 G P 5 D 按年率计算增长

3 %. 。 二季度 G P 7 D 按年率计算增长2 %,m 指数连续 l 个 。 pi 4 1

月保持在 5% ̄上。我国一季度经济增长 1. 二季度增长 0 2 1 %, 9 1. 上半年增长 l. p i 0 %. 3 1%。m 指数连续 1 个月保持在 5%t 1 6 0 : . L

M e a l gi alFi nc a c ntn t lur c na i lAc ou ig

戚向 东

由2 %调至 3 %, . 7 . 欧元区增长 1 %, 本增长由 1 %调至 3 . 日 0 . 9

2 %.中国增长由 1%调至 l. . 4 0 0 %.印度增长由 8 %调至 5 . 8 9 %. . 巴西增长由5 % 4 . 调至7 %. 5 . 亚洲地区增长7 %。同时 1 . 5

由于世界经济复苏, 市场需求增加. 拉动全球钢铁产能 释放速度加快。世界钢铁协会统计 ,- 16月世界粗钢产量为

752 万吨 .同比增长 2 . 08. 3 7 %:扣除中国产量同 比增 长 9

3. 4 %。平均 日 3 产钢 30 9 万吨, 相当于年产钢 1.亿吨水平, 4 2 比上年增加 2 亿吨。 世界钢铁生产连续 5 个月设备开工率达 到8%以上。上半年钢铁生产增速超预期 , 0 下半年将呈现回 落态势。f 1 见表 1

一

、

21年我国钢 0 0 铁行业运 行形势

21 年是世界各国共同应对金融危机影响、 00 推动经济复 苏的一年; 也是经济运行最复杂的一年。国际金融危机影响

强调. 全球经济正以快于预期的速度复苏。 美国、 中国经济走势对世界经济复苏产生重要影响。 美联 储 21 年 7 1 公布的会议纪要文件显示, 00 月 4日 预计美国全年

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国钢铁行业发展报告更新2010全国客户与市场部中国研究与洞察力中心(CRIC)2010年8月目录中国钢铁行业现状更新•钢铁行业市场概览•最新相关钢铁产业政策主要钢铁集团情况更新中国钢铁行业发展趋势及挑战中国粗钢产量仍居世界首位35341948950056879182885782665231%34%36%38%47%0%5%10%15%20%25%30%35%40%45%50%0200400600800100012001400160020052006200720082009China (Mainland)Rest of World China %中国粗钢占世界产量比例2005~2009世界钢铁企业粗钢产量排名2009单位:百万吨企业20092008排名产量排名产量安赛乐米塔尔173.20 1101.6河北钢铁集团240.20 433.3宝钢集团338.90 335.4武汉钢铁集团430.30 727.7韩国浦项制铁公司529.50 631.7新日本制铁公司627.61 237.5江苏沙钢集团726.39 1419.2山东钢铁集团826.38 923.8日本JFE 钢铁公司926.28 532.4塔塔钢铁公司1021.90724.4•2009年世界粗钢产量总计12.2亿吨,其中中国粗钢产量达到5.7亿吨,占世界总量的47%,几乎达到了一半。

•2009年前十名世界钢企产量排名中,中国占了5位。

其中民营企业江苏沙钢从2008年第14位迅速跃升至第7位。

•2010年《财富》世界500强排行榜中,中国钢铁生产企业有宝钢集团、河北钢铁集团、沙钢集团、武钢集团4家进入排行榜。

上榜企业中还包括中国冶金科工集团、中国五矿集团、中国中钢集团公司等冶金企业。

中国钢铁产业市场概览中国粗钢生产消费双创历史新高•2009年中国加大了以“铁、公、基”为代表的基础设施建设的投资力度。

同时为了刺激消费,国家出台了家电下乡、汽车补贴等一系列经济刺激政策,间接拉动了国内钢铁消费。

•2009年中国粗钢产量达到5.7亿吨,产能同比增长13%。

粗钢表观消费量达5.6亿吨,相比2008年增长25%。

专家爱预计2010年粗钢表观消费量会继续保持8%-10%的增长,达到6.1-6.2亿吨左右。

中国粗钢产量及增速变化2005~1H2010353419489501568323 25%19%17%2%13%0%5%10%15%20%25%30%0100200300400500600200520062007200820091H2010Crude Steel (MT )Growth Rate中国钢材进出口&净出口量变化2005~1H2010钢材出口贸易严重受阻•2009年受全球经济普遍萎靡、国际钢材需求急剧下降、各国钢铁企业开工率普遍不足而导致国际贸易保护主义盛行、以及汇率变化等因素的影响,中国的钢材出口大幅减少。

•2009年中国钢材净出口量为696万吨,较2008同比下降84%;中国钢材对外贸易收支相抵,实现净收入额仅为28亿美元,较2008年减少了372亿美元,同比下降幅度高达93%。

26191715188214363582524 -5254643715-10010203040506070200520062007200820091H2010钢材进口量(百万吨)钢材出口量(百万吨)净出口量(百万吨)中国钢铁产业市场概览-续产业集中度略有提升•2009年1000万吨产能企业达11家,其粗钢产量达2.6亿吨,占全部产能的45%,相比去年的41%略有提升。

但仍远远低于国家规划。

•产能在2000万吨以上的企业达6家,分别是河北钢铁集团、宝钢集团、武钢集团、鞍本集团、江苏沙钢和山东钢铁集团。

其粗钢产量达1.9亿吨,占全国的33%。

钢铁企业2009年粗钢产量百万吨2008年粗钢产量百万吨2009占全国钢产量比例2008占全国钢产量比例全国粗钢产量568 500 100%100%重点钢企产量64家466 392 82%78% 1000万吨以上企业(11家)257 204 45%41% 500-1000万吨企业(17家)121 91 21%18% 200-500万吨企业(25家)74 85 13%17%200万吨以下企业116 121 20%24%中国钢铁企业产业集中度2009铁矿石焦煤等原料进口量激增•2009年中国铁矿石进口量继续攀升,达到6.3亿吨,同比增长42%。

铁矿石自给率为58%,相比2008年的65%略有下降。

•2009年一个新的特点就是炼焦烟煤进口明显增长。

2009年炼焦烟煤进口累计约合3,368万吨,增幅在300%以上。

•同期锰铁和铬铁的进口量也远高出去年同期水平,其中锰铁同比增长9倍,铬铁增长78%。

中国铁矿石自产量和进口量及进口均价2005~1H201067 64881368011120406080100120140160 01002003004005006007008009001000200520062007200820091H2010铁矿石产量(百万吨)铁矿砂进口量(百万吨)铁矿石单价(美元/吨)中国钢铁产业市场概览-续中国钢铁全行业销售业绩2005~200916.97.5 8.3 9.1 -9.8 2.74.94.1 -12.7-10.0-5.0 0.0 5.0 10.0 15.0 20.0 20052006200720082009销售收入增长率%利润增长率%钢铁行业利润水平大幅下降•2009年中国钢铁行业增产不增收,行业利润水平大幅下降。

中钢协统计的68户大中型钢铁企业,2009年实现主营业务销售收入22,479亿元,比上年下降10.1%;实现利润554亿元(含投资收益、资产减值损失转回168亿元),比上年下降31%。

•产能过剩和资源成本提高是导致利润下降的主要原因。

中国粗钢产量持续维持高位,总体产能释放过度,加上出口受阻出口量下滑,导致了钢铁行业利润大幅下降。

同时水、电、煤、焦油、运输和铁矿石大幅涨价,节能减排、治理污染都增加了大量成本开支,钢企正在面临重大考验。

钢铁产品结构仍待调整•近几年受国家钢铁产业政策调整,钢企由生产长材向生产板材上调整。

2009年受金融危机和国内汽车家电消费下降的影响,板材销售不佳。

与此同时政府在基础设施建设方面又加大了力度。

因此,在当前经济调整过程中,建筑钢材相对于板卷似乎处于更为有利的地位。

型材8%管材8%棒线材39%板材33%其他12%中国钢材产量分类2009中国主要钢铁生产企业•2009年中国前5名钢铁企业产能占全国比重达29%,前10名比重达43%。

根据2009年发布的钢铁振兴计划,3年内通过联合重组前5名钢铁集团占总产能45%以上。

•振兴规划中提出了进一步发挥宝钢、武钢、鞍钢三大央企,以及河北钢铁集团、山东钢铁集团等地方央企的带头作用。

力争到2011年,全国形成宝钢集团、鞍本集团、武钢集团等几个产能在5000万吨以上、具有较强国际竞争力的特大型钢铁企业;形成若干个产能在1000~3000万吨级的大型钢铁企业。

2009年中国钢铁企业粗钢产量排名(万吨)Urumuqi宝钢集团河北钢铁武汉钢铁鞍本钢铁江苏沙钢排名企业名称2009年2008年增幅1河北钢铁集团4,024 3,458 16%2宝钢集团3,887 3,807 2%3武汉钢铁集团3,034 2,773 9%4鞍本钢铁集团2,918 2,344 25%5江苏沙钢集团2,639 2,467 7%6山东钢铁集团2,131 2,184 -2%7首钢集团1,729 1,787 -3%8河北新武安钢铁集团1,671 1,307 28%9马钢集团1,483 1,504 -1%10湖南华菱钢铁集团1,181 1,126 5%11包头钢铁(集团)1,007 984 2%12日照钢铁控股集团991 747 33%13太原钢铁(集团)946 920 3%14安阳钢铁集团850 904 -6%15北京建龙重工集团838 654 28%16攀枝花钢铁(集团)818 751 9%17酒泉钢铁(集团)759 700 8%18唐山国丰钢铁758 613 24%19北台钢铁公司688 636 8%20河北津西钢铁股份68343856%最新相关钢铁产业政策政策及举措主要内容《十大产业振兴规划》•钢铁业有望获得中央下拨的10亿元左右技改资金。

《钢铁产业调整和振兴规划》•2009年3月发布的《钢铁行业调整和振兴规划》中提出,1)调整部分产品的进出口税率;2)严格控制钢铁总量,提高淘汰落后产能标准;3)推进企业联合重组,提高集中度;4)通过专项资金加大技术改造、研发和引进力度;5)实施有保有压的融资政策。

《国务院办公厅关于进一步加大节能减排力度加快钢铁工业结构调整的若干意见》•2010年6月发布的《若干意见》指出:力争到2015年,国内排名前10位的钢铁企业集团钢产量占全国产量的比例从2009年的44%提高到60%以上,推动钢铁工业结构调整迈上一个新的台阶。

《钢铁行业生产经营规范条件》•2010年7月12日公布的《钢铁行业生产经营规范条件》,目标是将800余家钢企经过重组后减少到约200家。

•针对中国钢铁业产能增长过快和管理不完善的情况,工信部对钢企在环保、能耗、生产规模等方面做了一系列准入规定。

《钢铁业联合重组指导意见》•《钢铁业联合重组指导意见》也将于2010年内出台。

目标通过相关政策的实施,将通过联合重组、淘汰落后产能等手段,进一步大幅度减少钢铁企业家数。

重启汇改,人民币升值压力加大•2010年6月19日中国人民银行宣布再次进行汇改。

汇改重启以来,人民币兑美元汇率总体上小幅升值,钢铁出口可能再受影响。

财政部取消部分钢材出口退税•经国务院批准,自2010年7月15日起取消部分钢材、医药、化工产品、有色金属加工材等商品的出口退税。

钢铁类产品涉及到热轧板卷、中厚板、大型材、带钢等,这些产品都是目前中国钢铁出口的主要品种。

目录中国钢铁行业现状更新主要钢铁集团情况更新•宝钢•河北钢铁集团•鞍钢•武钢•沙钢•山东钢铁集团•马钢•首钢•华菱中国钢铁行业并购整合的问题与机遇宝钢集团–公司概况•2010年宝钢连续第七年进入《财富》杂志评选的世界500强企业,列第276位。

2009年宝钢产钢3,887万吨,位列全球钢铁企业第3位。

•宝钢股份2010年6月发布最新战略规划:不仅要在2015年产能达到6,600万吨以上,还开始借“国家产业结构调整机遇”,发展新兴产业。

•2009年宝钢股份营业收入1,485亿元,同比下降26%。

净利润总额61亿元,同比下降8%。

•宝钢重点围绕钢铁供应链、技术链、资源利用链,加大内外部资源的整合力度,提高竞争力,提高行业地位,已初步形成了包括钢铁主业及相关多元板块的业务结构。