2018年中国房地产行业发展白皮书

2018扬州楼市白皮书

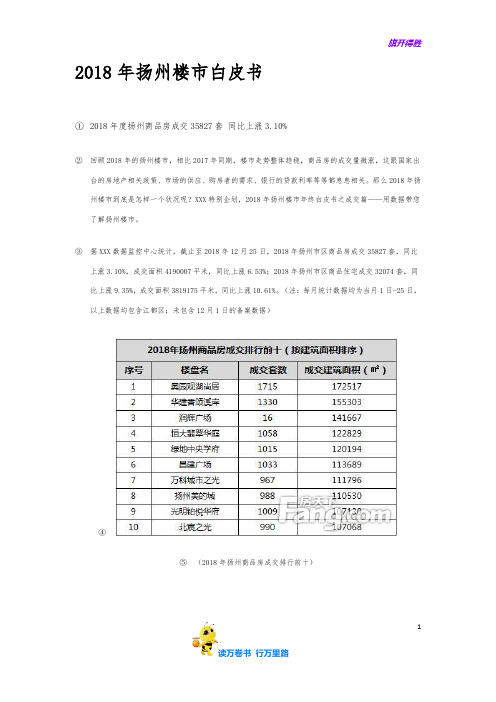

2018年扬州楼市白皮书①2018年度扬州商品房成交35827套同比上涨3.10%②回顾2018年的扬州楼市,相比2017年同期,楼市走势整体趋稳,商品房的成交量微涨,这跟国家出台的房地产相关政策、市场的供应、购房者的需求、银行的贷款利率等等都息息相关。

那么2018年扬州楼市到底是怎样一个状况呢?房天下特别企划,2018年扬州楼市年终白皮书之成交篇——用数据带您了解扬州楼市。

③据房天下数据监控中心统计,截止至2018年12月25日,2018年扬州市区商品房成交35827套,同比上涨3.10%,成交面积4190007平米,同比上涨6.53%;2018年扬州市区商品住宅成交32074套,同比上涨9.35%,成交面积3819175平米,同比上涨10.61%。

(注:每月统计数据均为当月1日-25日,以上数据均包含江都区;未包含12月1日的备案数据)④⑤(2018年扬州商品房成交排行前十)⑥从成交建筑面积来看,2018年扬州成交的商品房中,东区面积成交比较高的楼盘有恒大翡翠华庭、绿地中央学府、万科城市之光,西区成交面积比较高的楼盘是华建香颂溪岸、昌建广场、扬州美的城、光明铂悦华府,北区成交面积比较高的楼盘是奥园观湖尚居、润辉广场、北宸之光。

⑦从项目来看,前10的楼盘中,只有1个纯新盘,那就是北宸之光,而另外9个楼盘为老盘加推,推出的房源量都比较充足。

2018年的扬州楼市整体来说主要是以去库存为主。

⑧⑨(2018年江都区商品房成交排行前五)⑩另江都区2018年商品房成交前五(按建筑面积)分别为晟地润园、佳源荣御府、佳源世纪天成、金奥文昌公馆、光明花苑。

⑪据房天下数据监控中心统计,截止至2018年12月25日,2018年扬州市区商品房成交35827套,同比上涨3.10%,成交面积4190007平米,同比上涨6.53%。

⑫⑬(2018年扬州商品房各区域成交套数占比)⑭据分析,2018年扬州成交的商品房中,西区成交成交9930套,占比27.72%;其次是东区,成交8285套,占比23.13%;北区成交7955套,占比22.20%;江都区成交7572套,占比21.13%;南区成交1803套,占比5.03%;老城区成交282套,占比0.79%。

2018嘉兴楼市白皮书

2018年12月嘉兴楼市白皮书11月商品房备案系统再度对外公开后,12月是首个拥有完整成交数据的月份。

(当然,备案数据有一定的滞后性,仅供参考)本网根据嘉兴商品房备案系统统计,12月嘉兴市本级共成交各类商品房2876套,日成交约93套,总成交面积为36.3万方。

其中备受关注的住宅成交2452套,总成交面积32.81万方,占比达9成。

点评2452套的住宅成交量,基本与2016年3月的成交量持平,更是赶超了2017年1-7月任何一个月的成交量。

(当然,2017年成交数据还受限于彼时可售房源不足)放在近10年的历史长河里,2018年12月的住宅成交量,也是创下同期新高。

从户均成交面积来看:12月住宅的平均面积达到了134㎡,这与各盘定位基本符合,放眼目前市面上的在售新盘,不论是佳源?城南印象香港兴业·璟颐湾、江南国际城,还是翰林兰庭、秀湖印象等,都是主打大面积,当下,刚改+改善成为了市场上的绝对主流。

从成交区域来看,经开区成交1188套,是绝对的主力,这与经开区涵盖城南、国际商务区等多个热门板块,供应量充足有关。

市区6宗土地出让,1宗流拍12月,市本级共迎来了6宗土地出让,其中涉宅用地四宗,其余两宗为商业用地和商业、商务用地,总出让面积约15.3万方。

除洪合镇的一宗商业、商务用地流拍之外,其余地块均成功出让。

最终,总出让金额达到12.6亿。

五县11宗土地出让,1宗流拍12月份,五县共有11宗土地出让。

其中,海宁五宗,均为商住用地,全部成功出让。

嘉善两宗住宅用地,一宗成功出让,一宗流拍。

海盐两宗终止出让后又重新挂牌的商住用地,均成功出让。

桐乡两宗批发零售、城镇住宅用地,均成功出让。

1月预告:全市共有8宗涉宅类用地出让,市本级3宗2019年1月,全市共有8宗涉宅类用地迎来出让,其中市本级3宗,海宁2宗,海盐2宗,桐乡1宗。

另外,海宁还将有一宗位于盐官景区的商业、商务用地迎来出让。

市本级的3宗涉宅类用地将是下月土拍的重点。

2018年房地产行业展望分析报告

2018年房地产行业分析报告正文目录一、“租售并举”政策:平抑“恐慌性”波动 (5)1.1租售并举开启长效机制时代 (6)1.2租赁用地入市改变地产格局 (9)1.3“租售并举”平抑“恐慌性”波动 (11)二、人才落户新政:需求端调控变相放松 (18)2.1二线城市人口增速出现放缓趋势 (19)2.2导入购房人口缓解财政压力 (22)三、棚改政策:对三、四线城市的拉动不可忽视 (26)3.1棚改提速拉动三、四线城市销量 (26)3.2PSL新增贷款超预期三、四线城市仍大有可为 (29)四、风险提示 (31)图目录图1. 住房制度改革回顾 (6)图2. 线城市人口密度显著高于全国水平 (7)图3. 一线城市房价显著高于全国平均水平(元) (7)图4. 海租赁用地占住宅成交土地面积近2成 (10)图5. 2017年上海租赁用地成交面积骤增(万方) (10)图6. 京商品住宅成交均价(元) (12)图7. 北京二手住宅成交均价(元) (12)图8. 2010年以来商品房价格指数和成交面积情况 (13)图9. 014年70个大中城市新建商品住宅价格指数同比数据 (16)图10. 2014年全国商品房销售面积同比数据 (16)图11. 2016年70个大中城市新建商品住宅价格指数同比数据 (17)图12. 2016年全国商品房销售面积同比数据 (17)图13. 2017年以来70个大中城市新建商品住宅价格指数同比数据 (18)图14. 2017年以来全国商品房销售面积同比数据 (18)图15. 部分二线城市2020年常住人口规划(万人) (21)图16. 2010年后部分二线城市人口增速明显放缓 (22)图17. 2017年以来地方本级财政收入变化情况 (24)图18. 西安、郑州、长沙、南京2017年公共财政预算收入累计同比变动情况(%) (25)图19. 西安、郑州、长沙2018年前三季度商品住宅成交情况(万平方米) (26)图20. 西安商品住宅成交情况(万平方米) (26)图21. 2014年以来PSL投放情况(亿元) (28)图22. 2013年棚改开工套数和货币安置化比例情况 (28)图23. 2017年一、二、三线城市商品房销售面积同比数据(%) (29)图24. 2014年以来PSL新增贷款、国开行棚改专项贷款和农发行棚改专项贷款 (30)图25. 部分三线城市2018难前三季度商品房销售面积大增(万平方米)31 图26. 部分三线城市2018年前三季度商品房平均价格保持刚性(元/平方米) (31)表目录表1. 2017年以来房屋租赁政策梳理 (8)表2. 上海只租不售用地成交情况 (10)表3. 海浦东地块纯租赁用地年租金收益率情况 (11)表4. 部分二线城市人才引进具体落户政策 (19)表5. 2017年部分二线城市常住人口情况 (21)表6. 房地产业税和土地购置费在地方财政收入中占比 (23)表7. 南京市房地产行业税费占财政收入比重 (23)一、“租售并举”政策:平抑“恐慌性”波动3月5日十三届全国人大一次会议于上午开幕,国务院总理李克强代表国务院作政府工作报告。

2018年中国房地产发展报告-上书房信息咨询

2018年中国房地产发展报告1.城市土地购置面积增长迅速社科院报告认为,2017年全国房地产开发投资增速与2016年基本持平,土地市场热度不减,且增幅持续扩大。

蓝皮书分析指出,2017年,35个大中城市中房地产开发投资额高居前三位的城市依次是重庆、上海和北京,投资额分别为3980亿元、3857亿元、3693亿元;房地产开发投资额居于后三位的城市依次是呼和浩特、西宁、银川,投资额分别为238亿元、351亿元、403亿元。

从投资上看,资金青睐于人口众多、经济发展较好的超大城市。

35个大中城市中房地产开发投资增幅前三位的分别是乌鲁木齐、深圳和郑州,这三个城市的投资额比2016年分别增加了22.6%、21.3%和20.9%;房地产开发投资额增幅下降最大的城市是呼和浩特,其次是太原,第三是银川,2017年这三个城市投资额比2016年分别减少54.2%、30.8%和15.2%。

而从土地购置面积增幅来看,35个大中城市中前三位分别是贵阳、西宁和哈尔滨。

其中,贵阳的增幅达到566%。

西宁和哈尔滨的增幅分别为148.5%和135.1%。

值得注意的是,35个大中城市有17个城市的土地购置面积出现负增长,其中,降幅最大的分别是成都、海口和大连,2017年的土地购置面积比2016年分别下降了69.4%、55.8%和55.1%。

报告显示,2017年土地购置面积由2016年负3.4%转到2017年15.8%,并一直保持着稳步增长。

一方面政府为了稳定房价,增加了土地供应,此外大量的租赁住房用地入市,导致土地购置面积有较快增速。

报告显示,2017年房屋竣工面积累计同比增速从2017年初的15.8%,一路下滑到全年的负4.4%。

这主要是因为限价政策对住宅影响较大,部分开发商拉长施工周期,延缓项目竣工。

2.报告建议开征“空置税”统计显示,2016年和2017年商品住宅新开工面积分别同比增加8.7%和10.5%,连续两年增加,2017年各月份住宅新开工面积同比增幅持续高于销售面积增幅。

2018年房地产上市公司50强白皮书

38 38 38 39 41 41 43 44

3

目

房地产上市公司 50 强白皮书

录

3.1 资产周转率相对稳定,存货周转率实现回升 3.2 节点管控精细化,运营管理能力普遍提升 3.3 人均效能持续提升,项目运作能力普遍增强 4. 金融创新升级:融资环境趋紧,金融创新加快,布局金控平台 4.1 融资金额高速增长,融资成本稳定下调 4.2 开发商的融资成本位于低点,融资环境逐步趋紧 4.3 金融创新手段持续升级,资产证券化试点成功 4.4 布局金控平台,不断向金融全牌照方向发展 5. 持续推出中长期期激励方案,吸引和挽留核心骨干人才 5.1 上市公司股权激励继续推行,期权激励盛行 5.2 合伙人计划和项目跟投持续升温,覆盖面不断扩大 6. 核心指标回落,市场表现分化,板块逐渐成熟显现长期投资价值 6.1 地产板块波动性显著,A 股 H 股表现分化 6.2 市盈率小幅回落,A 股市盈率仍然显著高于 H 股 6.3 市净率小幅回落,H 股估值逻辑清晰、市净率分布集中 6.4 房地产市场火热,推动市销率加速回落 7. 三四线崛起,市场价值的重估还是非理性繁荣的狂欢 7.1 市场火热波动显著,推动热点城市管控措施集中出台 7.2 热点城市量价齐升带动限购升级,维持市场稳定成为核心热点 7.3 短期市场波动传导,非核心二线城市承接投资溢出能力仍有分化 7.4 投资溢出效应影响显著,三四线城市呈现普涨态势

2018年房地产上市公司50强白皮书

房地产上市公司 50 强白皮书

目录

2017 年房地产行业 50 强名单 5 50 强企业核心经营指标分析 1. 规模类指标:市场利好推动规模扩张,50 强企业领涨势头不减 1.1 签约销售额大幅领先平均水平,行业 50 强门槛继续提高 1.2 签约销售面积保持高速增长,增幅略小于签约销售额 1.3 营业收入跳涨,规模领先企业增速提升显著 1.4 资产规模持续提升,总资产增长幅度明显 1.5 新开工面积、竣工面积进一步扩大,销售型物业开发能力持续提高 1.6 持有经营物业面积增长循序渐进,持有型物业运作能力显著增强 1.7 跨区域布局策略持续推进,平均进入城市数量快速增加 1.8 员工人数布局两级分化,效能与发展并驾齐驱 2. 绩优类指标:利润率、收益率趋稳,企业管理能力及风险控制能力加强 2.1 毛利润、净利润顺势而上,销售均价持续攀升 2.2 市场短期火热未能扭转利率下行趋势,合理利润回报成为常态 2.3 三项费用率整体趋稳,企业成本控制能力持续优化 2.4 持有物业价值波动明显,平均收益下滑 2.5 员工平均薪酬具备竞争力,涨幅远超全国平均水平 2.6 资产收益率趋稳,超额投资回报收窄推动市场走向成熟 2.7 财务风险控制能力加强,企业更加关注资金流动性 3. 持续类指标:土地市场火热推高竞争门槛,经营稳定支持未来发展 3.1 业绩保障倍数维持稳定,为未来 1-2 年的持续经营提供业绩支持 3.2 土地市场火热推高竞争门槛,企业竞争分化助力项目合作加强 3.3 土地储备周转率稳健,50 强企业积极布局土地市场支持后续发展 3.4 现金流整体向好,投资、融资力度依然较大 8 10 10 12 13 14 15 17 18 19 19 19 22 23 25 26 27 28 30 30 31 34 35

2018保定年终楼市白皮书

2018年终楼市白皮书开盘篇2018年,限购、限售等一系列调控政策持续将市场牢牢控制,伴随着新一轮的楼市严查,房地产市场仿佛进入“冰冻期”,但品牌房企仍通过各种方式争相开疆扩土,从拿地到开盘到清盘周转节奏明显加快,售楼处营销活动频频,开盘加推数量大增。

房天下数据中心重磅推出《2018年终楼市白皮书开盘篇》,带您了解开盘全貌。

四度高峰全年开盘59次同比增长157%据房天下数据中心统计,相比往年开盘数量,2018年开盘数量再创新高,共43个楼盘开盘开盘59次,与2017年相比开盘项目增加104.76%,开盘次数上升了156.52%。

从2018年各月楼盘开盘数量以及开盘走势来看,1月2月延续了2017年的冷静,开盘量成为本年度最低;随后开始猛烈回弹,金三”、五一、“金九”等传统的销售旺季成色十足;随后经过10月11月的沉寂之后,12月随着回家置业的呼声高起,获证补正项目的增多,开发商趁机赶上年末最后一班销售大潮,开盘数量激增。

从整体走势来看,在楼市当前转型的关键时期,开盘量可谓“一波三折”,分别于3月、5月、8-9月、12月出现小高峰,特别是5月及8月达到年度最高值。

竞秀区16次开盘领跑全市新三区凸起从全市开盘区域分布方面来看,主要集中在竞秀区和涿州两大区域,占总开盘数的44%。

其中竞秀区12个楼盘开盘16次,领跑全市各区稳居第一;涿州5个楼盘开盘10次,紧随其后,值得一提的是涿州铂悦山项目全年加推5次,是2018年开盘加推次数最多的楼盘。

而后,莲池区5个楼盘开盘6次、清苑区4个楼盘开盘6次,满城区4个楼盘开盘4次。

2018年新三区凸起势头明显,据房天下数据中心统计,新三区全年共计9个楼盘开盘11次占比18.64%,无论开盘数量还是开盘次数都远远高出2017年。

2018年拥有丰厚土地资源的新三区成为大房企关注的焦点区域,随着主城区土地供应越来越紧,碧桂园、天业、卓正、民生等众多知名房企深入新三区,新三区的崛起已经成为楼市发展的必然趋势!区域项目类型详情清苑区中莱·景泰家园住宅项目1-8#已于2018年1月1日开盘望都尚科世纪城住宅2018年1月D2#D3#D4#已开盘免责声明:凡注明“来源:房天下”的所有文字图片等资料,均属房天下所有,请注明出处;文章容仅供参考,不构成投资建议,也不代表房天下赞同其观点。

【2018房地产年报】2018年汉中楼市年终白皮书

2018汉中楼市年终白皮书成交篇2018上半年,汉中新建商品住宅成交均价一路走高,推盘月均去化周10.1万㎡/月,平均去化率达到95%,下半年以来,因精装房大批推货,使成交均价平稳两个月之后迅速攀升,推盘月均去化周14万㎡/月,大批量的住宅入市,去化率急转直下,滑落到50%左右。

楼市从高温到冷却,汉中楼市在今年走出了一波特立独行的行情,2018年汉中楼市到底交出了一份怎样的答卷呢?下面一起来看一下具体的数据吧!据不完全统计,2018年汉中商品房网签成交面积1467148.46平米,网签成交金额73.56亿元,总体上看,与2017网签的走势相比,成交面积有所下降,成交金额仅11个月超过2017全年网签金额67.31亿元。

数据显示,2018年1-11月,汉中商品房销售面积及金额总体均保持上升的态势,汉中中心城区商品住宅总成交面积146.71万方,同比下跌4.12%。

细化到月份来看,11月汉中中心城区商品住宅成交面积达18.04万方,环比上涨8.02%,创下2018年前11个月最高值。

11月汉中中心城区商品住宅网签成交金额10.36亿元,环比上涨21.16%,同样是2018年前11个月最高。

据了解,7月新建商品住宅批准预售面积531927.93平米,为今年以来最高峰。

11月汉中新建商品住宅批准预售面积465121.60平米,为第二高峰值,1-5月新房销售面积超过供应面积,但6-11月新房供应量大幅高于销量,汉中楼市供大于求趋势日渐明显。

2018年1-11月,汉中中心城区网签均价1-7月呈一路上涨的姿态,截止7月已达到5459元/平,环比1月上涨1018元/平米,从8月开始,均价大幅下滑至4492元/平,但从10月开始,汉中新房成交均价再次上涨,到11月汉中新房成交均价5744元/平米,达到2018年成交均价的最高值,比上半年的最高均价每平米高出285元,整体来看,2018年汉中新房住宅均价4922元/平米,环比2017年新房住宅均价3868元/平米上涨27.24%,总体稳步上涨趋势。

2018中国商业地产发展白皮书

5.1%

3.4%

4.1%

4.3%

3.8%

3.4%

2.9%

2.2%

2014

2015

2016

2018 2013

1-6

2014

2015

2016

2017

2018 2013

1-6

2014

2015

2016

2017

2018

1-6

开发投资额占比

新开工面积占比

销售面积占比

2018 9688 9.9%

2

2018 中国商业地产发展白皮书

3

2018 中国商业地产发展白皮书

商业营业用房销售面积(左) 13000

同比(右)1283840%10812 10000 7869 万 平 7000 方 米 4000 12.5% 1000 2011 年 -2000 -1.4% 7759 18.7% 16.9% 9.1% 7.2% 1.9% 2.4% 5257 8469 9077

研究主持 中国指数研究院 中国商业地产指数系统 研究组主要人员 莫天全:中国指数研究院院长 黄 瑜:中国指数研究院常务副院长

中国指数研究院:莫天全 黄瑜 葛海峰 白彦军 刘德炳 尹建英 祝梓杰 高梦琴 仵世友 陈文静 程威 李雪娇 吴季亮 方肖 龙昊辰 吴建钦 杜语轩 辛芸娜 周巍 李璠璠 杜咏咏 魏云静 姚卓 曹晶晶 黄圣 李云鹤 胡国华 战雪 王雅涵 张瑞 赵丽一 高静 张曼 吴珊 蒋云峰 陈茜 张丽丽 汪勇 黄秀青 李力 张志杰 张化学 林建晖 丁晓 胡超 赵玉国 杨红侠 薛建行 薛琳 黄雪 曹旭东 钱慧群 王玲 袁彬彬 黄艳 张伟 高院生 童晓玲 谢俊云 田文刚 李益峰 戴小红

15%

13.9%

2018珠海楼市白皮书

2018年终楼市白皮书之购房者篇:近六成人认为珠海房价仍过高今年的珠海,城市建设发展可以说是蒸蒸日上,港珠澳大桥的正式完工更是让越来越多的目光聚焦到了这一珠三角中心城市,加之政策的走向,更是让港澳同胞的的吸引力转移到了珠海。

2018年在房住不炒的整体基调,加之各城市政策逐步收紧的整体氛围下,全国楼市发展可以说是趋于平缓。

而临近年底的珠海,不论是对于目前或者说19年的楼市而言,大家看法却各不相同,有人乐观,有人唱衰,也有人说正站在分叉路口。

为了反映购房者们对于目前或者19年珠海楼市的真实看法,也为了给各位珠海的购房者一个更客观的建议,房天下在进行了2018年年终购房者置业心态大调查后,推出真实的楼市白皮书购房者篇,以下是详细信息。

(PS:调查人群为部分关注珠海楼市的网友,结果不代表唯一,仅供参考)一、在珠海有无房产人群近似五五分成从前几年“去库存”到现今“房住不炒”主基调的变更,曾经楼市的暖风也逐步趋冷,珠海房价虽有稍许上涨,但整体扔处于稳定状态,尽管如此,有不少网友在珠海仍未拥有属于自己的一套房产。

房天下调查数据显示,相对而言,2018年在珠海购置/拥有房产和未拥有的人群两者五五分成,其中拥有房产人群占到了44%(已购1套30%,2套及以上14%),未拥有房产的人群占到了56%。

二、购房理由千千万,主要原因各不同作为安家置业不可或缺的房子,或许有些人早已拥有房产,再次购买是为了置换改善居住环境,也或许有人纯为了扎根置业于此而购买。

对于珠海的购房者们而言,其购房理由也各不相同。

调查数据显示,在珠海购房的主要原因最多的为婚房及单身置业人群,比例达到了19%及18%,其次是为投资、小孩念书、改善居住质量,占到了16%。

而为以小换大而再次购房的人群寥寥无几,仅占4%。

三、西区及主城区仍为关注焦点无论对于哪个城市的购房者而言,考虑要素从大到小看的话,在哪个区扎根总是首先要选择的,而这就涉及到了各区域的发展建设情况或者政策利好。

2018年洛阳白皮书

2018年洛阳白皮书之房价篇2018年洛阳新建住宅上涨约1052元/平2018 年,中国房地产政策在“房子是用来住的,不是用来炒的”基调下继续构建长短结合的制度体系。

中央层面,强调楼市调控不放松,坚持遏制房价上涨,加快住房租赁体系建设,保障居民合理自住需求,全面放宽城市落户条件;地方层面,继续落实因城施策,保障市场平稳运行完善基本住房制度体系,加快建立健全长效机制。

2018年是楼市调控的深化年,同时也是中国楼市一路上扬到下行的分水领,特别是到下半年众多舆论纷纷话锋一转,对市场预期的不乐观,使得楼市更加云里雾里,扑朔迷离。

2016年以来,国家在货币化棚改等强力去库存政策的作用下效果显著,三四线城市新建商品住房总体库存水平较低,再加上可开发土地供应量减少,像洛阳地方城市红利政策的共同作用下,是房价持续快速上涨的重要原因;同时一二线城市价格上涨形成的三四线城市洼地效应,也拉升了三四线城市房价。

2018年在房地产市场调控向三四线城市延伸、棚改货币化安置政策调整、价格洼地逐渐填平的背景下,三四线城市房价涨速持续回落。

据房天下统计,2018洛阳全年新建住宅上涨约1052元/平,相比2017年的1578元/平的涨幅,回落明显;12月洛阳新建住宅均价约8126元/平。

2010-2018年洛阳住宅均价趋势图数据来源:中国指数研究院,样本来源为全洛阳市在售项目(市区+县区)1-12月洛阳房价走势图1-12月环比涨跌情况数据来源:中国指数研究院,样本来源为全洛阳市在售项目(市区+县区)洛阳全年新建住宅上涨约1052元/平,除11月环比下跌0.42%之外,其余月份全为正增长势头,特别是10月、2月、和6月,环比分别上涨3.41%、2.64%和2.08%。

洛阳楼市在金九银十的集中大爆发,九月共有7个项目开盘入市,十月再度迎来开盘高潮,共有10项目集中入市,千人抢房大战频频上演,开盘即清盘已成楼市常态,助推房价火速飙升;接近年底天气严寒楼市依旧很暖,但在大环境的影响下,购房者开始对房价变得敏感,从近期的开盘情况给出了明显信号,开发商变得小心翼翼绷紧了神经,小规模快节奏的推盘方式成了市场营销的主流玩法,部分县区房价小幅阴跌。

2018扬州楼市白皮书

2018年扬州楼市白皮书①2018年度扬州商品房成交35827套同比上涨3.10%②回顾2018年的扬州楼市,相比2017年同期,楼市走势整体趋稳,商品房的成交量微涨,这跟国家出台的房地产相关政策、市场的供应、购房者的需求、银行的贷款利率等等都息息相关。

那么2018年扬州楼市到底是怎样一个状况呢?XXX特别企划,2018年扬州楼市年终白皮书之成交篇——用数据带您了解扬州楼市。

③据XXX数据监控中心统计,截止至2018年12月25日,2018年扬州市区商品房成交35827套,同比上涨3.10%,成交面积4190007平米,同比上涨6.53%;2018年扬州市区商品住宅成交32074套,同比上涨9.35%,成交面积3819175平米,同比上涨10.61%。

(注:每月统计数据均为当月1日-25日,以上数据均包含江都区;未包含12月1日的备案数据)④⑤(2018年扬州商品房成交排行前十)1⑥从成交建筑面积来看,2018年扬州成交的商品房中,东区面积成交比较高的楼盘有恒大翡翠华庭、绿地中央学府、万科城市之光,西区成交面积比较高的楼盘是华建香颂溪岸、昌建广场、扬州美的城、光明铂悦华府,北区成交面积比较高的楼盘是奥园观湖尚居、润辉广场、北宸之光。

⑦从项目来看,前10的楼盘中,只有1个纯新盘,那就是北宸之光,而另外9个楼盘为老盘加推,推出的房源量都比较充足。

2018年的扬州楼市整体来说主要是以去库存为主。

⑧⑨(2018年江都区商品房成交排行前五)⑩另江都区2018年商品房成交前五(按建筑面积)分别为晟地润园、佳源荣御府、佳源世纪天成、金奥文昌公馆、光明花苑。

⑪据XXX数据监控中心统计,截止至2018年12月25日,2018年扬州市区商品房成交35827套,同比上涨3.10%,成交面积4190007平米,同比上涨6.53%。

2⑫⑬(2018年扬州商品房各区域成交套数占比)⑭据分析,2018年扬州成交的商品房中,西区成交成交9930套,占比27.72%;其次是东区,成交8285套,占比23.13%;北区成交7955套,占比22.20%;江都区成交7572套,占比21.13%;南区成交1803套,占比5.03%;老城区成交282套,占比0.79%。

2018年厦门楼市白皮书

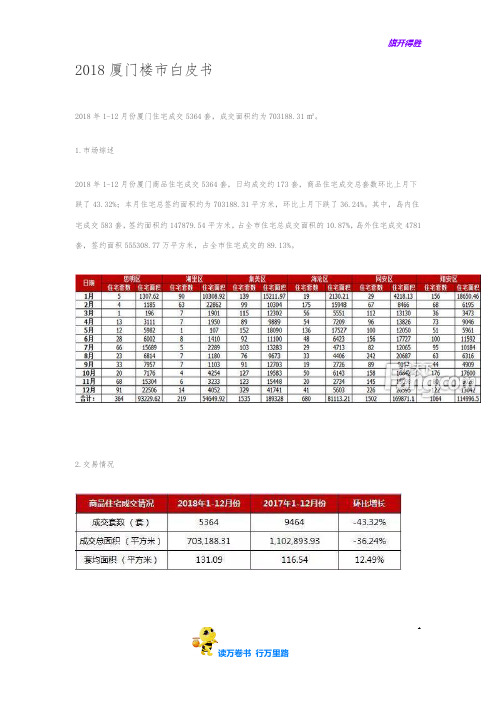

2018厦门楼市白皮书2018年1-12月份厦门住宅成交5364套,成交面积约为703188.31㎡。

1.市场综述2018年1-12月份厦门商品住宅成交5364套,日均成交约173套,商品住宅成交总套数环比上月下跌了43.32%;本月住宅总签约面积约为703188.31平方米,环比上月下跌了36.24%。

其中,岛内住宅成交583套,签约面积约147879.54平方米,占全市住宅总成交面积的10.87%,岛外住宅成交4781套,签约面积555308.77万平方米,占全市住宅成交的89.13%。

2.交易情况12018年1-12月份厦门商品住宅成交情况厦门XXX对厦门房地产市场的监控数据显示,2018年1-12月份厦门商品住宅成交套数、成交面积呈下跌状态。

商品住宅成交套数从2017年1-12月份的9464套减少到增加到2018年1-12月份的5364套,环比下跌了43.32%;住宅成交总面积从2017年1-12月份1102893.93平方米减少到2018年1-12月份的703188.31平方米,环比下跌了36.24%;套均面积从2017年1-12月份的116.54平增加到了2018年1-12月份的131.09平,环比上涨了12.49%。

2018年1-12月份厦门商品住宅成交面积分布图2018年1-12月份商品住宅成交分区域来看,集美区2018年1-12月份商品住宅成交面积(189327.97平方米)占全市成交面积的26.92%为全市占比第一;同安区2018年1-12月份商品住宅成交面积(169871.13平方米)占比24.16%名列第二;翔安区2018年1-12月份商品住宅成交面积(114996.46平方米)占比16.35%名列第三;思明区2018年1-12月份商品住宅成交面积(93229.62平方米)占2比13.26%名列第四。

海沧区2018年1-12月份商品住宅成交面积(81113.21平方米)占比11.54%名列第五。

【2018房地产年报】2018年莱芜楼市白皮书之成交篇

2018年莱芜楼市白皮书之成交篇:今年劲销12132套!时光如水,岁月如梭,转眼间2018年即将成为过去式,临近年底,莱芜房产超市网正式发布《2018年莱芜楼市白皮书》,用独特的视角和专业的调查统计,分列成交篇、土地篇、房价篇、政策篇、纯新盘篇、网友关注度、400来电篇等八大维度,全方位为网友解读2018不一样的楼市信息。

将运用最权威的专业数据,最专业的数据分析解读,带来最一线的楼市分析,窥探2019年楼市新方向。

成交篇据莱芜房产超市网数据监控中心显示,2018年1-12月份莱芜整体市场商品房成交套数、成交面积呈下跌状态。

2018年1-12月莱芜市区商品房共计成交12132套,成交面积约为1276450.16平方米,成交金额约为829600.71万元,同比2017年来讲,成交量下跌6.93%,成交金额同比上涨6.06%。

而在房价方面,2018年莱芜市区新房实时成交均价约为6621.5元/平,同比去年上涨6.79%。

其中高新区均价为6584.12元/平,莱城区均价为7016.5元/平,钢城区均价为3947.2元/平,雪野旅游区均价7064.4元/平。

惊不惊喜?意不意外?全年商品房成交一万两千套虽销量下滑,但是总销售金额却出现上涨,全市新房均价全线上涨,2018年莱芜楼市正式收官!2018年莱芜各区域销量对比从莱芜各区域成交数据来看,其中,高新区本年度共计成交5997套,成交面积约为63.25万平方米;莱城区本年度共计成交3946套,成交面积约为45.77万平方米;雪野旅游区共计成交1274套,成交面积约为8.9万平方米;钢城区共计成交915套,成交面积约为9.72万平方米;单从区域销售量来看,高新区位居首位,莱城区紧随其后,雪野旅游区以及钢城区分别位列第三四位。

高新区本年度共计成交套数5997套,相比2017年成交7615套减少了1618套,环比下降了21.24%;莱城区本年度共计成交套数3946套,相比2017年成交5106套减少了1160套,环比下降了22.72%;雪野旅游区本年度共计成交套数1274套,相比2017年成交86套增加了1188套,环比上涨了1381%;钢城区本年度共计成交套数915套,相比2017年成交229套增加了686套,环比上涨了299.56%;高新区力拔头筹,雪野逆势增长高新区成交量虽排名第一,占比总量49.43%!但是其占比正在逐年递减,而且像曾经称霸一方的莱城片区现在威力也大不如从前。

2018年金华楼市白皮书

2018年金华楼市白皮书注:以下数据均来自金华XXX综合整理,截止至2018年12月31日。

数据说明:网签数据具有滞后性,以下数据仅供参考。

导读2018年,金华楼市是浓墨重彩的一年,是巨变的一年,品牌房企不断进驻,新盘不断涌现,楼市从高温到冷却,金华楼市在今年走出了一波特立独行的行情,房价走势如何?楼盘网签量情况……尽在«2018年金华楼市白皮书》之成交篇。

2018年金华市商品房网签成交情况据不完全统计,2018年金华商品房网签18589套,与2017年商品房网签19858套相比,网签减少6.83%;总面积2057768.7平方米。

总体上看,与去年网签的走势相比,金华商品房网签量有所下降。

1J再*j读万卷书行万里路2万卷书行万里路5003J 读万卷书行万里路1月 2月 3月6冃e 冃w 月 11冃 辽月頃旧年成交奪数 1412 931 跑 2317 2392 Lsas 113& 1595 750 8毋 1275 185,89 加11年 成交尝琏 1254 12S3 Z1S: 3QS& 1661 L8ie 2519 叩9 ?9T L33Z 953 1酣5日同比崇店 12. fiOU -2fl. omt -20.09X -2取 H9X *7.1hS H.01K -23.76X -5+. 3SX nq. fifis -Ft.网 -3fi.2碟 33. T9S T.R 雅 2013tft 终金华市育品房住宕成交童数同比据金华市透明售房网数据,金华市二手房成交套数整体呈现下降趋势,房地产二手房市场热度不再,截至 2018年12月31 日发布的最新数据显示,2018年金华二手房套数17823套,下降24.54%;二手房面积达到188.35万平方米,下降32.75%。

2018金华市区二手房成交量C 套)3500 3(500 34113032 3C3K26051516020002W --------------31131&9Zaoo o1676 10^5_ — 座147514B9一 一 _ 一151&—月 二月 三月 四月 5月 六月 七月 八月 九冃 十月 十一月十二月2018年金华区域房价根据金华各区域在售楼盘均价整合,2018年金华房价最抢眼的板块依旧是湖海塘板块和多湖CBD板块超过了2万+,而金义都市新区因为浙江省四大都市圈的战略布局与金华市城市发展"向东、再向东"的趋势,也成为了更多购房者的选择。

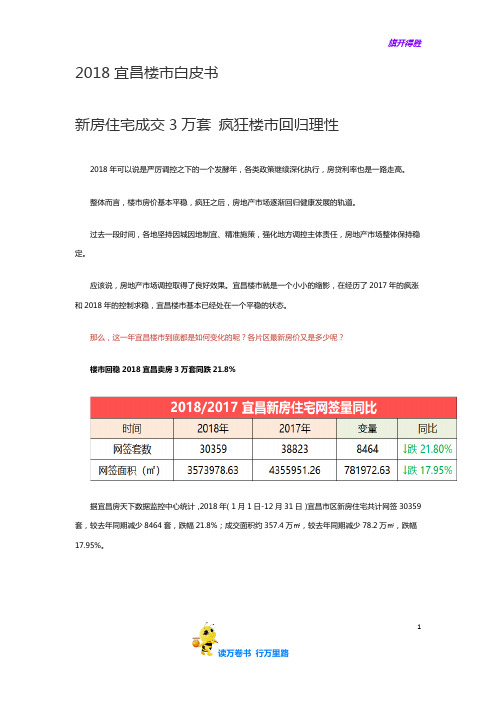

2018宜昌楼市白皮书【房地产年报】

2018宜昌楼市白皮书新房住宅成交3万套疯狂楼市回归理性2018年可以说是严厉调控之下的一个发酵年,各类政策继续深化执行,房贷利率也是一路走高。

整体而言,楼市房价基本平稳,疯狂之后,房地产市场逐渐回归健康发展的轨道。

过去一段时间,各地坚持因城因地制宜、精准施策,强化地方调控主体责任,房地产市场整体保持稳定。

应该说,房地产市场调控取得了良好效果。

宜昌楼市就是一个小小的缩影,在经历了2017年的疯涨和2018年的控制求稳,宜昌楼市基本已经处在一个平稳的状态。

那么,这一年宜昌楼市到底都是如何变化的呢?各片区最新房价又是多少呢?楼市回稳 2018宜昌卖房3万套同跌21.8%据宜昌房天下数据监控中心统计,2018年(1月1日-12月31日)宜昌市区新房住宅共计网签30359套,较去年同期减少8464套,跌幅21.8%;成交面积约357.4万㎡,较去年同期减少78.2万㎡,跌幅17.95%。

1数据显示,2016年同比2015年上涨35.7%,2017年同比2016年上涨38.6%,2018年同比去年下跌21.8%。

对比2015-2018近4年来网签数据可见,自2014年起宜昌楼市销量连续三年持续上涨,一路走高,但是2018年,近乎疯狂的涨势遇上“史上最严调控”,在中央“房住不炒”的总基调下,逐渐回落但十分平稳,暂无继续下行的趋势。

伍家/夷陵网签量逆市增长谁是购房热区?2从片区来看,伍家区仍是“销冠片区”,全年共计网签新房住宅13071套,占比总量43%;夷陵区仅次之,全年共计网签新房住宅7373套,占比总量24%;西陵区位居第三,全年网签新房住宅5131套,占比总量17%。

从成交涨跌来看,同比去年,宜昌城区(含夷陵区)新房住宅网签量整体下跌21.80%。

虽然政策严苛市场遇冷,夷陵区和伍家区新房住宅网签量仍保持稳定增长,其他片区网签量则不同程度出现下跌。

其中伍家区涨幅最大,同比上涨223.99%,点军区跌幅最大,同比下跌75.58%。

2018年房产行业报告

ü 商品房占比达84%,18Q2同比增长率3.6%;

不同房产类型占比

商品房 其他 商业地产

2016-2018年 不同房产类型检索趋势

商品房 办公用房 其他

15% 1%

84%

1月 3月 5月 7月 9月 11月 1月 3月 5月 7月 9月 11月 1月 3月 5月 7月

2018房产行业报告

By 360 Digital Marketing

目录

01

房产行业概况

02

分城市行业概况

03

人群特征分析

目录

01

房产行业概况

史上最严调控政策下,中国房产市场交易量持续下滑

ü 截止2018年3月,超过40个城市与部门发布2018年全国房地产调控政策,发布政策内容超 过50次,调控力度远超2017年。

52%

17-Q1

52%

50%

54%55%55%17-Q217-Q3

2017年

17-Q4

18-Q1

18-Q2

2018年

数据来源:360大数据 2016.1月-2018.8月

二手房:更关注通用需求及平台

ü 二手房人群对通用词及平台词的检索量超过9成; ü 18Q2开始二手房人群对平台的关注超过通用需求;

18-Q2

2018年

18-Q3

数据来源:360大数据 2016.1月-2018.8月

租房:通用需求逐步减弱 人群词占比逐步提升

ü 通用词检索占比逐步萎缩,17Q2开始降到30%以下,18Q3仅为27%; ü 同时人群词关注量逐步提升,更多人开始关注租赁合同、租房注意事项等相关内容;

保利-2018—2019年房地产行业白皮书

综 述岁月轮转,新年又至。

保利房地产行业白皮书的发布,已进入第3年。

回首过往,我们发现即便时代瞬息万变,但万物发展都有其坚固的内核,秉持关键逻辑去预判房地产行业仍可奏效。

比如,我们运用市场运行周期理论预判短期市场走势,明确提出“2018年上半年比下半年好,市场氛围逐季度走弱”。

事实证明,本轮市场运行周期的全国性“拐点”确在第四季度出现;我们运用行业生命周期理论展望中长期趋势,明确提出“房地产已进入峰值时代”,实际数据已印证,即使2018年的市场运行周期承压,仍不改行业规模高位的峰值特征。

落笔新章,我们将以“云游”式的广阔视角观察新生力量,但最终依然回归质朴有力的保利周期理论,看清本质、勾勒未来。

诺贝尔经济学奖得主克鲁格曼曾提出“核心—边缘”理论,即在一个平衡的区域内,能够自发形成经济集聚的核心和边缘区,而两者的空间结构地位并非一成不变的。

这个理论在今天仍有借鉴意义,在人口、经济和产业等多重推拉力下,我国城市“地壳运动”正在持续进行,有的城市上升,有的城市下沉。

我们重申,基本面才是支撑房地产发展的根本因素,房地产发展是基本面的投射,城市的生命周期就是房地产的生命周期。

风起于青萍之末。

城市晋级赛激战正酣,房地产行业亦呈现出新趋势。

我们发现,趋向于“零和游戏”的节点上,无论在城市发展抑或行业发展中,人口都已成为重要的活力因子。

本次白皮书我们聚焦新趋势新机遇时,对人口的结构、迁移也给予了重点关注。

我们发现以下3个新趋势:趋势一,“工程师红利”,发展新动能。

人口规模已告别高增长的数量红利,但巨大的人口基数下,人口素质提升和城镇化迁徙等结构变化,正在带来新一轮的人口质量红利。

过去十年间,我国国民受教育程度显著提升,人才竞争决定未来城市格局之变,这也是各城市打响“人才争夺之战”的底层逻辑。

趋势二,边界模糊,尖角耸起。

城镇化发展到新阶段,都市圈发展的市场边界早已跨越了行政边界,核心城市更加集聚,但区域内核心可能不只1个;而在部分人口基数庞大的三四线城市,城区人口集聚。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018中国房地产行业发展白皮书

关于观点指数P1

开篇P3

地产金融篇

创新业务篇

长租公寓

养老地产

文旅地产

产业地产

物流地产

商业地产篇

商业总论

购物中心写字楼与联合办公来自酒店2018P4

P10

P16

P17P24P30P35P41

P47P48P50P56P62

P66

2

观点指数

2018

数据来源:观点指数

所有30家样本房企中,尤为值得关注的是恒大。截止2018年上半年,恒大全年5500亿的销售目标已经完成超过55%,作为今年销售前三强中唯一提出销售目标的企业,自然举手投足间都赚足市场眼球。

若按照去年下半年销售占全年实际销售额的51.28%来算,恒大今年销售额将在6300亿元左右。当然,面对碧桂园以及万科的压力,恒大年内实际销售金额也将充满更多想象。

从“观点指数·2018年上半年中国房地产企业销售金额TOP100”来看,上半年各阶梯门槛值均有不同程度上升,反映出不管是各路房企都在努力扩大自己的销售规模。

具体而言,2017年上半年TOP3、TOP5、TOP10、TOP20、TOP50以及TOP100的门槛值分别为2440.9、1330.96、703.4、420、160以及50.02亿元,时隔一年上述门槛值均进一步提升。其中,同比增长速度最大的主要为TOP20和TOP50,同比增速达到50%以上。

观点指数·2018

此报告是针对房地产行业的发展现状与前景所做的整体性研究,由观点地产新媒体暨旗下专业研究机构观点指数研究院撰写,并于每年度的博鳌房地产论坛上定期发布。

2017年的中国房地产,限购、限贷、限价、限售、土拍新规等措施层出不穷,而随着行业逐渐迈入小年大周期阶段,销售增速回落、市场不断分化、行业集中度逐渐提升,除了规模化扩张之外,房企们要如何调整经营策略,在如今大热的长租公寓、联合办公、养老地产、特色小镇等创新领域突围而出,值得我们深思与探讨。

观点指数随机抽取的30家样本企业中,目标完成率最大的来自三盛,超过70%。若按照其2017年下半年销售占全年57.86%的比重保守计算,该房企年内销售额将达到602.97亿元,超过350亿元年度目标近252.97亿元。

在上述房企中,目标完成率达到 50%以上的房企数量

最多,达到16家,占比53.33%;目标完成率处于40%-50%之间的房企达到10家;目标完成率低于30%的房企仅有一家。需要注意的是,上半年俊发集团完成218.39亿元。

数据来源:观点指数

在其他阶梯房企均表现平平时,TOP50后房企逆市上扬,录得 33.83%的优异增长表现。

在这股行业分化浪潮中,虽然小房企奋力拼搏,但是从榜单数据来看,房地产行业集中化程度在进一步加深,大中型房企的规模逐日递增。

回到行业整体销售缓慢上行甚至滞涨的现实,小房企的市场份额正在被更大房企抢夺或者瓜分。可以预见的是,2018 年 TOP100榜各阶梯的门槛会进一步提升,TOP50或者上升至500亿元,而所占份额也将大幅度上涨。

需要注意的是,从销售榜单来看,上半年合约销售超过400亿元的房企达到32家,按照往年的经验,这些都是年内冲击千亿房企的种子选手。对比2017年达标千亿的17家房企来看,今年“千亿阵营”将进一步扩围,同比增长88.23%。

在资金链承压的现实下,房企土地购置渐趋理性,去化意愿强烈,加速销货,实现现金回流。于此也激发了房企的规模化热情。上半年合约销售超过400亿元的房企达到32家,这些都是年内冲击千亿房企的种子选手。

接下来的100多天时光里,房企如何在波涛汹涌的行业浪潮里生存?则且看百舸争流,谁能借海扬帆了。

走过212天,2018年已经行完半程,迎来成绩检验的关键时刻。在这半年的时间里,房地产市场风险与机会并存,限售、限价、融资收紧,但房企的规模化热情还在。

市场篇

走过212天,2018年已经行完半程,迎来成绩检验的关键时刻。上半年房地产市场可以说风险与机会并存。

“两会”期间政府对房地产的表态,为接下来的房地产市场指明了方向,落实地方主体责任,促进房地产市场平稳健康发展。而在去杠杆的金融现实下,监管部门出台一系列政策,管控房企融资,控制债务规模,房企最为倚重的银行贷款也开始收紧。

2

数据来源:观点指数

当中尤以TOP50门槛的同比增长速度最为引人注目,达到近60%,位列所有阶梯之最。这也说明,行业分化正在加剧,小型房企的竞争更为残酷,稍不留神就会成为被洗牌一方。

细分到每个月,各个TOP阶梯的单月销售情况不尽相同,其中1月、2月和4月表现不甚理想,环比增速基本为负数,其余的3月、5月以及6月均保持不同程度的上升。这主要受到春节以及房企积极去化,加快现金回流等因素的影响。

2018年1月11日,俊发招揽原阳光城总裁张海民加盟,重启新节奏。相比2013年的千亿目标,如今俊发更加稳健。按照这样的速度,或许将超额完成“2019年地产板块销售额500亿元”的销售目标。

经过半年上升17位,位列14。

2018年上半年,中国金茂合约销售金额为717.62亿元,同比增长接近200%。在今年3月的业绩会上,中国金茂首席执行官李从瑞曾透露,2018年签约目标将由原来每年销售增长保持30%,提速到“未来三年保持50%的复合增长率”,2018年正式冲击“千亿阵营”,并表示2020年要实现2000亿元的目标。

从每个层级来观察,除2月外,TOP5房企在过去6个月中基本保持环比正增长,其中增长速度最快的是在3月,增长速度为27.62%;其次,在所有阶梯房企中,环 比增长速度最大的出现在6月,被TOP50后房企夺得,同比增速超过60%。同样可以注意到的是,2018年5月,

2018年伊始,就有不少房企设立全年销售目标,从上半年的完成情况来看,虽然面临很多困难,但是从完成比率来看,今年将是不少企业超常发挥的一年。

为此,观点指数研究院在长期跟踪企业动态、市场发展、行业经济的基础上,采用企业访谈、资料数据收集分析的手法,结合专业的数据分析和深度的研究,全方位多维度地剖析当前房地产行业各业态各环节的发展现状,对宏观环境进行分析的同时聚焦于微观的市场行为,并且对标杆企业项目、产品模式进行综合探析,在2018博鳌房地产论坛现场隆重发布《观点指数·2018中国房地产行业发展白皮书》,与各方企业共谋划,同成长。