2019年三季度小额贷款公司统计数据报告

荣盛发展2019年三季度财务状况报告

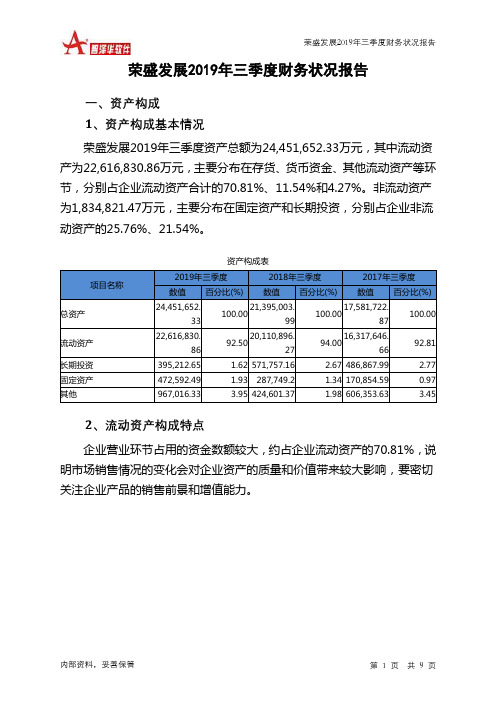

荣盛发展2019年三季度财务状况报告一、资产构成1、资产构成基本情况荣盛发展2019年三季度资产总额为24,451,652.33万元,其中流动资产为22,616,830.86万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的70.81%、11.54%和4.27%。

非流动资产为1,834,821.47万元,主要分布在固定资产和长期投资,分别占企业非流动资产的25.76%、21.54%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产24,451,652.33100.0021,395,003.99100.0017,581,722.87100.00流动资产22,616,830.8692.5020,110,896.2794.0016,317,646.6692.81长期投资395,212.65 1.62 571,757.16 2.67 486,867.99 2.77 固定资产472,592.49 1.93 287,749.2 1.34 170,854.59 0.97 其他967,016.33 3.95 424,601.37 1.98 606,353.63 3.452、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的70.81%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年三季度 2018年三季度 2017年三季度 数值 百分比(%)数值百分比(%)数值百分比(%)流动资产 22,616,830.86100.0020,110,896.27 100.0016,317,646.66 100.00 存货 16,015,560.3770.8113,957,501.63 69.4011,499,607.72 70.47 应收账款 251,182.471.11 135,465.76 0.67 57,752.97 0.35 其他应收款 0 0.00 0 0.002,352,661.49 14.42 交易性金融资产 0 0.00 0 0.00 0 0.00 应收票据 285.62 0.000.002900.00 货币资金 2,609,432.3911.542,236,291.88 11.121,398,325.19 8.57 其他3,740,37016.543,781,636.9918.801,009,009.286.183、资产的增减变化2019年三季度总资产为24,451,652.33万元,与2018年三季度的21,395,003.99万元相比有较大增长,增长14.29%。

张家港行 2019 第三季度财报

江苏张家港农村商业银行股份有限公司Jiangsu Zhangjiagang Rural Commercial Bank Co., Ltd(股票代码:002839)2019年第三季度报告2019年10月第一节重要提示一、公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

二、公司于2019年10月18日召开了江苏张家港农村商业银行股份有限公司第六届董事会第十二次会议,应出席董事13名,实到董事13名,以现场表决的方式审议通过了关于《江苏张家港农村商业银行股份有限公司 2019年第三季度报告全文及正文》的议案。

三、公司董事长季颖、行长杨满平、主管会计工作负责人黄勇斌及会计机构负责人黄艳声明:保证季度报告中财务报告的真实、准确、完整。

四、公司本季度财务报告未经审计。

第二节公司基本情况一、主要会计数据和财务指标1.主要会计数据公司是否需追溯调整或重述以前年度会计数据□是√否单位:人民币元注:稀释每股收益较上年同期减少,主要原因系公司2018年11月发行可转债产生的稀释影响。

截止披露前一交易日的公司总股本:用最新股本计算的全面摊薄每股收益:补充披露单位:人民币元2.非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□ 适用√不适用3.补充披露监管指标4.资本充足率与杠杆率情况分析资本充足率单位:人民币万元注:根据《商业银行资本管理办法(试行)》(中国银行业监督管理委员会2012年第1号令)计算。

杠杆率单位:人民币万元注:根据2015年4月1日起施行的《商业银行杠杆率管理办法(修订)》(中国银监会令2015年第1号)计算。

兴业银行 2019 第三季度财报

2019年第三季度报告(股票代码:601166)1、重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司第九届董事会第十八次会议以通讯表决方式审议通过了公司2019年第三季度报告。

会议应表决的董事14人,实际表决的董事14人。

1.3公司董事、行长陶以平(代为履行法定代表人职权)及财务部门负责人赖富荣保证公司季度报告中财务报表的真实、准确、完整。

1.4公司2019年第三季度报告中的财务报表未经审计。

1.5本季度报告所载财务数据及指标按照中国企业会计准则编制,除特别说明外,为合并报表数据,货币单位以人民币列示。

2、公司基本情况2.1主要会计数据及财务指标单位:人民币百万元注:1、每股收益、加权平均净资产收益率根据《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露》(2010年修订)计算。

2、会计政策变更的影响:根据财政部于2017年修订的《企业会计准则第22号——金《企业会计准则第23号——金融资产转移》、《企业会计准则第24号——融工具确认和计量》、套期会计》及《企业会计准则第37号——金融工具列报》,公司于2019年1月1日起执行上述新准则。

3、2019年6月30日起,公司不再将收回已核销资产相关损益划分为非经常性损益项目,去年同期相关损益及收益类指标已重述。

2.2补充财务数据单位:人民币百万元2.3资本充足率单位:人民币百万元注:上表数据根据《中国银监会关于报送新资本充足率报表的通知》的相关要求编制。

2.4杠杆率单位:人民币百万元注:上表数据根据《商业银行杠杆率管理办法》的相关要求编制。

2.5流动性覆盖率注:上表数据根据《商业银行流动性覆盖率信息披露办法》的相关要求编制。

2.6贷款五级分类情况单位:人民币百万元截至报告期末,公司不良贷款余额525.24亿元,较期初增加63.84亿元,不良贷款率1.55%,较期初下降0.02个百分点。

华夏信财2019年第三季度运营报告

华夏信财2019年第三季度运营报告10月14日,华夏信财正式对外发布2019年第三季度运营报告。

根据报告显示,截至2019年9月30日,华夏信财累计交易金额145.06亿元,累计注册人数91.86万人,其中第三季度累计撮合出借金额近18.77亿元,用户参考回报金额近1.30亿元。

行业合规进程加速,各种合规政策与措施深化,合规已成为平台健康可持续的发展基石。

在具体的数据方面,华夏信财累计交易金额为145.06亿元,累计交易笔数25.35万笔,借款余额73.09亿元,借款余额笔数18.65万笔,累计借款人数24.79万人,累计出借人数15.17万人,累计注册人数91.86万人。

在季度出借数据方面,华夏信财第三季度累计撮合出借金额为18.77亿元,用户参考回报金额1.3亿元,人均累计出借金额13.1万元。

(用户参考回报金额是以本季度内所有订单收益的总和为统计口径)从用户层面分析,其中女性出借者占比72.30%,男性出借者占比27.70%,且40岁-60岁出借者占比较大,是出借主力军,这也为华夏信财后续发展提供了有力参考。

第三季度借款端用户男性比例占63.25%,女性比例占36.75%,人均累计借款金额9.36万元。

在借款期限方面,12个月以内占比0.28%、13-24个月占比15.17%、25-36个月占比84.54%。

从第三季度借款端用户“消费用途”占比,我们可以发现资金周转及日常生活开支占了85.43%。

也就是说虽然经济形势说消费降级,但是消费降级并不是退而求其次,而是普通大众在寻找消费能力和消费需求的平衡,合理规划资金使用,让未来的生活更有余裕。

本季度,围绕着监管合规的主题,华夏信财紧跟时势,追求卓越,在业务上取得了切实可见的进展,同时也相信自身有实力在当前的监管环境下更加出色地运营。

华夏信财深知进一步遵循公开透明的原则,提升用户体验,便是华夏信财需要持续跟进的事情。

华夏信财也相信,随着行业回暖,出借人信心的逐渐恢复,包括华夏信财在内一直致力于合规运营的平台将绽放异彩,为大家带来更多捷报!。

2019年三季度甘肃省社会融资规模统计数据报告

G ANSU FINANCE甘肃金融◎中国人民银行兰州中心支行2019年三季度甘肃省社会融资规模统计数据报告◎中国人民银行兰州中心支行2019年前三季度甘肃省社会融资规模监测分析报告初步统计,2019年三季度甘肃省社会融资规模增量为1497.32亿元,比上年同期少增888亿元。

其中,全年对实体经济发放的人民币贷款增加994.59亿元,同比少增439亿元;对实体经济发放的外币贷款折合人民币减少38.41亿元,同比少减19.86亿元;委托贷款减少21.73亿元,同比少减79.06亿元;信托贷款增加39.44亿元,同比少增831.48亿元;未贴现的银行承兑汇票减少264.43亿元,同比多减119.91亿元;非金融企业境内股票融资增加28.99亿元,同比多增28.99亿元。

分结构看,全年对实体经济发放的人民币贷款占同期社会融资规模的66.42%,同比高6.32个百分点;对实体经济发放的外币贷款占比-2.57%,同比低0.12个百分点;委托贷款占比-1.45%,同比高2.77个百分点;信托贷款占比2.63%,同比低33.88个百分点;未贴现的银行承兑汇票占比-17.66%,同比低11.60个百分点;企业债券占比10.15%,上年同期占比为-0.70%;非金融企业境内股票融资占比为1.94%,同比高1.94个百分点。

注:1.甘肃省社会融资规模统计数据来源于人民银行兰州中心支行、国家发改委(人民银行总行收集并反馈)、甘肃证监局、甘肃保监局、中央国债登记结算有限责任公司(人民银行总行收集并反馈)和银行间市场交易商协会(人民银行总行收集并反馈)等部门。

2.当期数据为初步统计数,同比增减数额均用可比口径数据计算得到。

甘肃省社会融资规模总体情况2019年前三季度,全省社会融资规模主要呈现以下特点:间接融资增长回落,但依旧是全省社会融资规模增长的主要因素;银行表外融资业务不断规范,信托贷款占比快速回升;债券融资期限趋于短期化,股票融资依然是全省直接融资短板;其他融资保持平稳增长。

2024年小额贷款市场分析现状

小额贷款市场分析现状1. 引言小额贷款市场作为金融领域的一个重要分支,在中国近几年得到了快速的发展。

小额贷款是指银行或金融机构向个人或小微企业提供的贷款额度相对较低的金融服务。

本文将对小额贷款市场的现状进行分析,探讨其发展趋势和面临的挑战。

2. 小额贷款市场规模根据数据统计,我国小额贷款市场规模逐年扩大。

2019年,小额贷款市场规模达到X亿元,同比增长X%。

其中,个人小额贷款规模占据了大部分市场份额,而小微企业小额贷款也呈现增长态势。

这一数据表明,小额贷款市场对于满足个人和小微企业的融资需求起到了积极的促进作用。

3. 小额贷款市场的竞争格局小额贷款市场具有较高的竞争性。

目前,我国小额贷款市场主要由商业银行、互联网金融平台和小贷公司等主体构成。

商业银行作为传统金融机构,在小额贷款市场中具有较强的实力和优势。

互联网金融平台则通过技术创新和便捷的服务模式,快速发展并在市场上占据一定份额。

同时,小贷公司通过专业化的运营和灵活的信贷政策,也在市场中崭露头角。

4. 小额贷款市场的发展趋势小额贷款市场在未来将呈现以下几个发展趋势:4.1 技术创新推动市场发展随着区块链技术、大数据和人工智能的发展,小额贷款市场将进一步实现智能化和自动化。

利用大数据分析和人工智能算法,能够更准确地评估借款人的信用状况,为贷款机构提供更有效的风险管理手段,降低贷款风险。

4.2 政策支持促进市场发展为了满足个人和小微企业的融资需求,政府将加大对小额贷款市场的支持力度。

通过出台相关政策措施,鼓励金融机构扩大小额贷款业务,降低融资成本,为市场发展提供有力支撑。

4.3 开展跨界合作促进市场融合小额贷款市场与其他金融领域的融合也是未来的发展趋势之一。

例如,将小额贷款与消费金融、供应链金融等领域进行结合,推出多样化的金融产品和服务,进一步满足个人和小微企业的多层次融资需求。

5. 小额贷款市场面临的挑战尽管小额贷款市场发展迅猛,但仍面临一些挑战:5.1 风险管控难度加大小额贷款市场的本质是高风险高收益的业务,同时面临着信息不对称、逾期风险等问题。

华夏银行 2019 第三季度财报

华夏银行股份有限公司2019年第三季度报告§1 重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2本公司第七届董事会第五十次会议于2019年10月29日审议通过了《华夏银行股份有限公司2019年第三季度报告》。

会议应到董事15人,实到董事12人。

张健华董事、曾湘泉独立董事、于长春独立董事因公务缺席会议,分别委托任永光董事、陈永宏独立董事、杨德林独立董事行使表决权。

有效表决票15票。

3名监事列席了会议。

1.3本公司第三季度财务报告未经审计。

1.4本公司董事长李民吉、行长张健华、财务负责人关文杰,保证第三季度报告中财务报表的真实、准确、完整。

§2 主要财务数据及股东变化2.1 主要财务数据注:1、根据财政部2017年修订的《企业会计准则第22号——金融工具确认和计量》等准则,本公司自2019年起按新准则对金融工具进行核算,对以前年度可比数不做重述,因此相关财务指标与以前年度可比数口径不同,但本报告仍列示相关数据增减幅度。

2、有关指标根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》、《公开发行证券的公司信息披露编报规则第9号——净资产收益率和每股收益的计算及披露(2010年修订)》规定计算。

2019年3月,本公司对优先股股东派发现金股息人民币8.40亿元。

在计算基本每股收益及加权平均净资产收益率时,本公司考虑了优先股股息发放的影响。

非经常性损益项目和金额注:按照《公开发行证券的公司信息披露解释性公告第1号——非经常性损益(2008)》的要求确定和计算非经常性损益。

2.2 报告期末普通股股东总数、前十名普通股股东、前十名无限售条件的普通股股东持股表注:本公司向首钢集团有限公司、国网英大国际控股集团有限公司和北京市基础设施投资有限公司非公开发行2,564,537,330股A股普通股股票,上述股份于2019年1月8日在中国证券登记结算有限责任公司上海分公司办理完毕相关登记及限售手续。

小额贷款公司的现状和未来发展方向

小额贷款公司的现状和未来发展方向小额贷款公司是金融领域中的一种特殊机构,其主要业务是向个人和小微企业提供小额贷款服务。

随着我国经济社会的不断发展,小额贷款公司在促进经济增长、满足小微企业融资需求等方面发挥着重要作用。

小额贷款公司在现实中也存在一些问题和挑战,如风险控制、监管不足以及融资成本高等。

小额贷款公司未来的发展方向需要更加注重风险防范、创新业务模式以及规范监管等方面。

小额贷款公司现状及面临的挑战小额贷款公司的现状主要表现在以下几个方面:1. 业务规模不断扩大:我国小额贷款公司业务规模不断扩大,涵盖了个人消费贷款、个体工商户贷款、小微企业贷款等多个领域。

根据国家统计局数据显示,2019年我国小额贷款机构发放的小额贷款余额达到了约15.3万亿元人民币,同比增长了15.7%。

2. 风险控制难度增大:随着小额贷款业务规模的扩大,风险控制难度也在不断增加。

许多小额贷款公司存在着信贷风险、资金流动性风险等问题,尤其在疫情背景下,一些客户的还款能力受到严重影响,也给小额贷款公司带来了不小的风险挑战。

3. 监管不足:在小额贷款领域,监管一直是一个亟待解决的问题。

尽管2017年以来,国家有关部门对小额贷款公司进行了整顿和规范,但监管不足的问题依然存在。

一些小额贷款公司在业务开展过程中存在违规担保、资金池无序等问题。

4. 融资成本高:小额贷款公司在融资方面也面临着一定的挑战。

由于小额贷款公司的融资主要依赖于银行贷款和债券发行,而银行对小额贷款公司的信贷额度和融资成本相对较高,这也增加了小额贷款公司的运营成本,影响了业务的健康发展。

面对眼前的困境和挑战,小额贷款公司需要积极思考未来的发展方向,推动行业的健康发展。

未来,小额贷款公司发展的方向主要包括以下几个方面:1. 加强风险管理:小额贷款公司需要加强风险管理,建立健全的风险管控体系。

在客户准入、信用评估、贷后管理等方面加强监控,提高贷款的审批门槛,确保资金安全。

金融街2019年三季度财务分析详细报告

金融街2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况金融街2019年三季度资产总额为15,564,640.78万元,其中流动资产为10,711,059.04万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的76.93%、10.24%和5.43%。

非流动资产为4,853,581.74万元,主要分布在长期投资和固定资产,分别占企业非流动资产的86.12%、5.16%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产15,564,640.78100.0014,500,045.89100.0011,572,408.15100.00流动资产10,711,059.0468.8210,344,775.271.348,290,135.2271.64长期投资4,179,836.9426.853,604,980.9624.862,750,465.8223.77固定资产250,329.66 1.61 255,510.58 1.76 257,220.2 2.22 其他423,415.14 2.72 294,779.15 2.03 274,586.91 2.372.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的76.93%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产10,711,059.04100.0010,344,775.2100.008,290,135.22100.00存货8,240,400.9876.938,021,486.7777.546,253,695.6175.44应收账款30,061.05 0.28 0 0.00 41,555.08 0.50 其他应收款0 0.00 0 0.00 104,659.34 1.26 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据0 0.00 0 0.00 0 0.00货币资金1,097,200.4210.241,221,990.8611.81 1,123,034.9 13.55其他1,343,396.5912.541,101,297.5810.65 767,190.29 9.25 3.资产的增减变化2019年三季度总资产为15,564,640.78万元,与2018年三季度的14,500,045.89万元相比有所增长,增长7.34%。

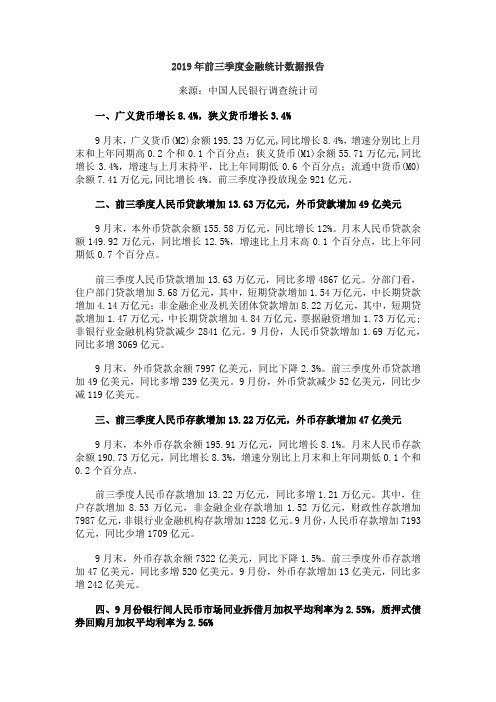

2019年前三季度金融统计数据报告来源中国人民银行调查

2019年前三季度金融统计数据报告来源:中国人民银行调查统计司一、广义货币增长8.4%,狭义货币增长3.4%9月末,广义货币(M2)余额195.23万亿元,同比增长8.4%,增速分别比上月末和上年同期高0.2个和0.1个百分点;狭义货币(M1)余额55.71万亿元,同比增长3.4%,增速与上月末持平,比上年同期低0.6个百分点;流通中货币(M0)余额7.41万亿元,同比增长4%。

前三季度净投放现金921亿元。

二、前三季度人民币贷款增加13.63万亿元,外币贷款增加49亿美元9月末,本外币贷款余额155.58万亿元,同比增长12%。

月末人民币贷款余额149.92万亿元,同比增长12.5%,增速比上月末高0.1个百分点,比上年同期低0.7个百分点。

前三季度人民币贷款增加13.63万亿元,同比多增4867亿元。

分部门看,住户部门贷款增加5.68万亿元,其中,短期贷款增加1.54万亿元,中长期贷款增加4.14万亿元;非金融企业及机关团体贷款增加8.22万亿元,其中,短期贷款增加1.47万亿元,中长期贷款增加4.84万亿元,票据融资增加1.73万亿元;非银行业金融机构贷款减少2841亿元。

9月份,人民币贷款增加1.69万亿元,同比多增3069亿元。

9月末,外币贷款余额7997亿美元,同比下降2.3%。

前三季度外币贷款增加49亿美元,同比多增239亿美元。

9月份,外币贷款减少52亿美元,同比少减119亿美元。

三、前三季度人民币存款增加13.22万亿元,外币存款增加47亿美元9月末,本外币存款余额195.91万亿元,同比增长8.1%。

月末人民币存款余额190.73万亿元,同比增长8.3%,增速分别比上月末和上年同期低0.1个和0.2个百分点。

前三季度人民币存款增加13.22万亿元,同比多增1.21万亿元。

其中,住户存款增加8.53万亿元,非金融企业存款增加1.52万亿元,财政性存款增加7987亿元,非银行业金融机构存款增加1228亿元。

2019年前三季度社会融资规模增量统计数据报告

2019年前三季度社会融资规模增量统计数据报告来源:中国人民银行调查统计司初步统计,前三季度社会融资规模增量累计为18.74万亿元,比上年同期多3.28万亿元。

其中,对实体经济发放的人民币贷款增加13.9万亿元,同比多增1.1万亿元;对实体经济发放的外币贷款折合人民币减少811亿元,同比少减1102亿元;委托贷款减少6454亿元,同比少减5138亿元;信托贷款减少1078亿元,同比少减3589亿元;未贴现的银行承兑汇票减少5224亿元,同比少减1562亿元;企业债券净融资2.39万亿元,同比多6955亿元;地方政府专项债券净融资2.17万亿元,同比多4704亿元;非金融企业境内股票融资2343亿元,同比少756亿元。

9月份社会融资规模增量为2.27万亿元,分别比上月和上年同期多2550亿元和1383亿元。

从结构看,前三季度对实体经济发放的人民币贷款占同期社会融资规模的74.2%,同比低8.6个百分点;对实体经济发放的外币贷款占比-0.4%,同比高0.8个百分点;委托贷款占比-3.4%,同比高4.1个百分点;信托贷款占比-0.6%,同比高2.4个百分点;未贴现的银行承兑汇票占比-2.8%,同比高1.6个百分点;企业债券占比12.8%,同比高1.8个百分点;地方政府专项债券占比11.6%,同比高0.6个百分点;非金融企业境内股票融资占比1.3%,同比低0.7个百分点。

注1:社会融资规模增量是指一定时期内实体经济从金融体系获得的资金额。

数据来源于中国人民银行、中国银行保险监督管理委员会、中国证券监督管理委员会、中央国债登记结算有限责任公司、银行间市场交易商协会等部门。

注2:2019年9月起,人民银行进一步完善“社会融资规模”中的“企业债券”统计,将“交易所企业资产支持证券”纳入“企业债券”指标,2017年以来可比口径数据见表1。

注3:2018年7月起,人民银行完善社会融资规模统计方法,将“存款类金融机构资产支持证券”和“贷款核销”纳入社会融资规模统计,在“其他融资”项下单独列示,2017年以来时序数据见表2。

人民网2019年三季度财务分析详细报告

人民网2019年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况人民网2019年三季度资产总额为426,841.63万元,其中流动资产为315,156.75万元,主要分布在交易性金融资产、货币资金、应收账款等环节,分别占企业流动资产合计的59.17%、18.48%和16.38%。

非流动资产为111,684.89万元,主要分布在长期投资和固定资产,分别占企业非流动资产的42.51%、31%。

资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产426,841.63 100.00 370,495.17 100.00 351,194.44 100.00 流动资产315,156.75 73.83 256,890.33 69.34 237,426.49 67.61 长期投资47,475.67 11.12 59,575.53 16.08 58,140.88 16.56 固定资产34,624.39 8.11 12,741.3 3.44 14,659.51 4.17 其他29,584.83 6.93 41,288.01 11.14 40,967.56 11.672.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的77.68%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表项目名称2019年三季度2018年三季度2017年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产315,156.75 100.00 256,890.33 100.00 237,426.49 100.00 存货2,674.54 0.85 1,694.7 0.66 1,492.77 0.63 应收账款51,632.34 16.38 39,977.49 15.56 42,449.49 17.88 其他应收款0 0.00 0 0.00 3,190.89 1.34 交易性金融资产186,490 59.17 0 0.00 0 0.00 应收票据75.01 0.02 154.45 0.06 0 0.00 货币资金58,235.48 18.48 56,057.03 21.82 30,196.22 12.72 其他16,049.37 5.09 159,006.65 61.90 160,097.11 67.433.资产的增减变化2019年三季度总资产为426,841.63万元,与2018年三季度的370,495.17万元相比有较大增长,增长15.21%。

2019年三季度甘肃省社会融资规模统计数据报告

作者: 无[1]

作者机构: [1]中国人民银行兰州中心支行

出版物刊名: 甘肃金融

页码: 70-70页

年卷期: 2019年 第11期

主题词: 人民币贷款;委托贷款;社会融资规模;外币贷款;信托贷款;统计数据;实体经济

摘要:初步统计,2019年三季度甘肃省社会融资规模增量为1497.32亿元,比上年同期少增888亿元。

其中,全年对实体经济发放的人民币贷款增加994.59亿元,同比少增439亿元;对实体经济发放的外币贷款折合人民币减少38.41亿元,同比少减19.86亿元;委托贷款减少21.73亿元,同比少减79.06亿元;信托贷款增加39.44亿元,同比少增831.48亿元.。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附表:地区名称

机构数量(家)从业人员数(人)实收资本(亿元)贷款余额(亿元)全国

7680830998169.779287.99北京市

1051160143.44139.68天津市

951510119.51127.52河北省

4244615240.24238.14山西省

2632557172.80157.95内蒙古自治区

3082569224.94225.22辽宁省

4883623329.70288.79吉林省

269223093.3472.92黑龙江省

2341594125.28105.77上海市

1251423217.20207.13江苏省

5655162698.63794.49浙江省

3152984545.28606.13安徽省

4354499375.29461.85福建省

1191271268.53297.37江西省

1872132220.10226.45山东省

3153397427.47476.57河南省

2372921208.63222.15湖北省

2752820306.10296.20湖南省

1261088100.92101.24广东省

4568140698.33709.95广西壮族自治区

3073347270.63453.90海南省

5780062.3158.53重庆市

27048621029.381673.07四川省

2574554441.52513.43贵州省

216192169.3066.98云南省

2191988107.91106.52西藏自治区

1915119.9916.14陕西省

2652767243.16243.00甘肃省

2953003152.35131.20青海省

7880548.2145.86宁夏回族自治区

87123239.5539.04新疆维吾尔自治区2691974169.72184.80注:由于批准设立与正式营业并具备报数条件之间存在时滞,统计口径小额贷款公司数量与各地公布的小额贷款公司批准设立数量有差别。

小额贷款公司分地区情况统计表

2019-9-30。