迅游科技:关于成都狮之吼科技有限公司2019年度业绩承诺实现情况的说明及致歉公告

衢州迅游交通工程有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告衢州迅游交通工程有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:衢州迅游交通工程有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分衢州迅游交通工程有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业空资质空产品服务:建设工程施工;公路管理与养护(依法须经批1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

卫士通 2019 第三季度财报

成都卫士通信息产业股份有限公司2019年第三季度报告全文成都卫士通信息产业股份有限公司2019年第三季度报告2019年10月第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人卿昱、主管会计工作负责人刘志惠及会计机构负责人(会计主管人员)周天文声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据√是□否追溯调整或重述原因其他原因非经常性损益项目和金额√适用□不适用单位:人民币元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股注:2019年9月18日,中国电子科技网络信息安全有限公司以合计19,742,500股A股股份分别认购博时基金管理有限公司、广发基金管理有限公司、富国基金管理有限公司发行的央企创新ETF(交易型开放式指数基金)份额,数量分别为47,478,889股、47,478,889股及535,025,379股。

相关股份划转手续完成后,中国电子科技网络信息安全有限公司持有本公司297,034,156股股份,约占公司总股本的35.43%。

公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

迅游加速中国游戏加速第一A股迅游科技-将游戏经验复制到下一个千亿市场

迅游加速中国游戏加速第一A股迅游科技:将游戏经验复制到下一个千亿市场5G时代呼之欲出,中国游戏加速第一A股迅游科技(以下简称:迅游)强势出击,在互联网下半场亮出雄厚战力。

11 月13 日,在以“数字无界,网络智连”为主题的首届智能网络产业论坛上,迅游科技公布了未来全新战略,迅游科技将转型成为互联网高质量强交互基础资源供应商,为多样化的场景提供端到端的智能网络连接服务,迅游科技表示,将进一步强化与通讯服务商、云服务商、以及互联网内容提供商的深入合作。

(迅游科技与腾盾科技正式结为商用无人机智能网络战略合作伙伴)活动现场,迅游科技分别与四川电子科技大学信息及软工程学院、全球最大商用无人机项目的研制方四川腾盾科技有限公司签署了战略合作项目,其中,“共建工程实践教育基地及智能网络传输优化技术联合研发”校企合作项目,双方将就互联网传输优化技术的联合创新、研发,以及相关人才的共同培养等正式建立长期的合作关系;而与全球最大商用无人机项目的研制方四川腾盾科技有限公司,正式结为商用无人机智能网络战略合作伙伴,则向外界释放进军商用无人机领域的信号。

凸显差异化迅游科技步步为营拓展增量市场众所周知,迅游科技在游戏加速领域内具有强大竞争力,注册用户超过 3 亿。

游戏,是迅游科技挖掘出的第一个应用场景,从电竞产业上游的硬,到核心的内容授权、赛事执行、内容传播,以及向下游用户的输出,迅游科技已经打通了游戏领域的全产业链。

20XX 年,迅游科技并购了国际知名的移动互联网工具类App 狮之吼,完成了寻找新业绩增长点、强化行业差异化竞争优势的重要一步。

数据显示,20XX年迅游科技上半年营收3.5389亿元,同比上升309.84%,净利润1.0366 亿元,同比上升236.70%。

漂亮的财务报表,以及不断扩容的合作伙伴阵营皆表明,迅游科技在增量市场空间潜力巨大。

把20XX 年描述为5G的开局年并不为过,在今年乌镇的世界互联网大会上,中国电信的5G试验网已达到每秒下载速度1.7G,超过光纤速度。

迅游 业绩 迅游科技-无惧季节性因素 静待下半年业绩爆发

迅游业绩迅游科技:无惧季节性因素静待下半年业绩爆发事件:公司公告20________半年度业绩预告,20________上半年实现归母净利润1-1.06亿元,同比增长224.8%-244.3%,其中因费用方面的员工股权激励费用、合并狮之吼无形资产摊销费用合计相比20________年同期新增约220________万元。

上半年业绩主要受狮之吼季节性因素的影响,静待下半年业绩爆发。

狮之吼的产品受众均在海外,广告主会集中在暑期(5月-8月)大规模投放游戏类广告。

与此同时,大部分重要的节日,例如圣诞节、感恩节、万圣节、“黑五”等都集中在四季度,全年来看,狮之吼的业绩在一二三四季度之间会呈现递增的趋势,三、四季度的利润基本占了全年的70%以上。

因此,上半年净利润未达全年的一半在预期之内,下半年狮之吼业绩的爆发将提升公司整体的业绩水平。

加速业务需求提升,手游加速付费接口已开启。

端游加速方面:在外服,根据开发商Epic Games 的数据,《堡垒之夜》全球玩家已突破1.25亿,接力此前爆火的吃鸡,成为端游加速需求新的贡献力量。

在国服,腾讯代理的《绝地求生》在积极过审、《堡垒之夜》在5月底获得了文化部的审批通过,将直接利好国内竞技端游市场,带动国内加速器市场需求。

手游加速方面,迅游手游加速器能支持包括《王者荣耀》、《绝地求生刺激战场》等在内的多数主流手游。

目前安卓版的支付通道已开启,IOS 版尚处于免费试用阶段,预计后续将给公司带来可观的手游加速收入的增量。

与此同时,考虑到迅游加速器是《王者荣耀》和《英雄联盟》的唯一内置加速器,迅游手游加速公司速宝科技获腾讯战略入股,与腾讯游戏合作关系良好,公司的加速市场有望在热门游戏国服落地之后进一步扩大。

狮之吼即将迎来广告投放旺季,或将带动公司整体业绩上行。

狮之吼20________-20________年承诺业绩分别不低于2.50/3.24亿元,增速约30%,目前即将迎来广告投放旺盛的三四季度,且将发布更多新产品,用户数的不断积累将成狮之吼业绩承诺完成的保障。

迅游科技:2019年度业绩预告

四川迅游网络科技股份有限公司2019年度业绩预告一、本期业绩预计情况1、业绩预告期间:2019年1月1日至2019年12月31日2、预计的业绩:亏损业绩预计具体情况如下:备注:以上格式中的“元”均指人民币元。

风险提示:报告期内,结合公司实际经营情况及宏观政策影响,根据《企业会计准则第8号-资产减值》、《会计监管风险提示第8号-商誉减值》的相关规定,公司对因企业合并形成的商誉资产组进行了减值测试,对联营、合营企业及其他参股公司股权投资进行了减值测试。

经公司财务部门与中介机构的初步测算,减值总额约为156,000万元,其中:对企业合并形成的商誉计提减值准备约为130,000万元,对长期股权投资计提减值准备约为24,500万元,对其他权益工具投资计提减值准备1,500万元。

二、业绩预告预审计情况本次业绩预告未经过注册会计师审计。

三、业绩变动原因说明1、商誉大额减值准备计提因中美贸易摩擦以及欧洲广告隐私政策影响持续,同时,公司发行股份购买资产并募集配套资金批复到期失效导致配套项目未能正常实施,以上因素对公司全资子公司成都狮之吼科技有限公司(以下简称“狮之吼”)的经营产生了不利影响。

公司预计狮之吼在2019年度不能完成承诺业绩目标。

公司已聘请具有证券期货业务资格的会计师事务所和资产评估事务所对狮之吼2019年度财务数据进行审计和商誉减值测试的评估。

根据《企业会计准则第8号-资产减值》和《会计监管风险提示第8号-商誉减值》的相关规定,公司管理层及中介机构以2019年12月31日为基准日对合并狮之吼商誉进行减值测试,预计计提商誉减值准备约130,000万元。

2、长期股权投资及其他权益工具投资大额减值准备计提公司根据《企业会计准则第8号-资产减值》的相关规定,对联营、合营企业及其他参股公司权益类工具投资预计计提减值准备约为26,000万元。

(1)报告期内,公司参股公司成都逸动无限网络科技有限公司(以下简称“逸动无限”)经营状况继续恶化,预计2019年经营利润出现亏损。

迅游科技收购狮子吼案例分析

摘要近年来,由于智能设备的普及以及4G技术的推广,移动互联网发展迅速并且有着广阔的发展空间。

近年来国家不断出台相关政策,推动企业并购,以此来提升企业的影响力及竞争力。

在互联网行业,政府更是鼓励我国企业抱团出海、发展全球市场应用、增强走出去服务能力。

迅游科技是我国移动互联网游戏加速器领域的龙头企业,目标公司狮子吼的主营业务又集中在海外,因此以此作为本次研究的对象。

本文首先分析了此次并购的动因、交易双方的基本概述以及所处行业的现状,其次分析了此次并购活动的基本情况,着重研究了上市公司并购前后的财务状况,从公司的偿债能力、盈利能力和成长能力的角度去分析此次并购给上市公司带来的短期绩效的影响。

同时,本文也研究了目标公司的企业价值,以此来评判本次并购交易的支付对价是否合理。

通过本文的研究,可以为我国移动互联网行业以及其他行业上市公司并购提供可借鉴的经验和示范作用,也可以为迅游科技以后的工作开展以及为政府制定经济发展政策提供参考。

关键词:偿债能力;盈利能力;成长能力;企业并购ABSTRACTIn recent years, due to the popularity of smart devices and the promotion of 4G technologies, mobile Internet has developed rapidly and has a broad space for development. In recent years, the state has continuously introduced relevant policies to promote mergers and acquisitions among enterprises to enhance the influence and competitiveness of enterprises. In the Internet industry, the government encourages Chinese companies to go out to sea, develop global market applications, and enhance their ability to go out.Soonyo Technology Corporation is a leading enterprise in the field of mobile Internet game accelerators in China. The main business of the target company, LionMobi is concentrated overseas, so this is the object of this research. This paper first analyzes the motivation of the merger, the basic overview of the two parties and the status quo of the industry, and then analyzes the basic situation of the merger and acquisition activities, focusing on the financial situation of the listed company before and after the merger, from the company's solvency From the perspective of debt paying ability, profitability and growth ability,analyze the impact of the short-term performance of the merger on listed companies. At the same time, this paper also studies the corporate value of the target company, in order to judge whether the payment consideration of this M&A transaction is reasonable.Through the research in this paper, we can provide experience and demonstration role for China's mobile Internet industry and other listed companies in mergers and acquisitions. It can also provide reference for the future work of Soonyo Technology Corporation and the government to formulate economic development policies.Key words: Debt Paying Ability;Profitability;Growth ability;Mergers and Acquisitons目录摘要 (I)ABSTRACT (II)目录 (III)1 绪论 (1)1.1 研究背景与意义 (1)1.1.1 选题背景和目的 (1)1.1.2 选题的理论意义 (2)1.1.3 选题的实践价值 (2)1.2 研究思路与方法 (3)1.2.1 研究思路 (3)1.2.2 研究方法 (3)1.3 研究内容与框架 (4)1.3.1 研究内容 (4)1.3.2 研究框架 (5)1.3.3 本文创新之处 (5)2 文献综述 (7)2.1 国外研究现状 (7)2.2 国内研究现状 (8)3 案例介绍 (11)3.1 主并购公司迅游网络科技股份有限公司 (11)3.1.1 网游行业现状 (11)3.1.2 迅游科技基本概况 (13)3.1.3 迅游科技经营情况 (15)3.1.4 迅游科技核心竞争力 (15)3.2 目标公司狮子吼科技有限公司 (16)3.2.1 移动互联网行业现状 (16)3.2.2 狮子吼基本概况 (17)3.2.3 狮子吼经营状况 (18)3.2.4 狮子吼核心竞争力 (20)3.3 并购交易的介绍 (21)3.3.1 并购交易的背景 (21)3.3.2 目标公司的选择 (21)III3.3.3 并购交易情况 (22)4 案例分析 (24)4.1 并购方迅游科技并购动因分析 (24)4.1.1布局全球化的需要 (24)4.1.2 优化公司业务类型,提升竞争能力 (25)4.1.3 提升业务规模,增强盈利能力 (25)4.2 并购交易的风险 (25)4.2.1 本次交易相关风险 (25)4.2.2 标的公司的经营风险 (26)4.2.3 其他风险 (26)4.3 并购方短期绩效分析 (27)4.3.1 偿债能力分析 (27)4.3.2 盈利能力分析 (28)4.3.3 成长能力分析 (29)4.4 标的公司估值分析-市场法 (31)4.4.1 估值方法的选取 (31)4.4.2 交易案例的选取 (32)4.4.3 估值分析-市场法 (33)4.5 标的公司估值分析-收益法 (35)4.5.1 估值方法的选取 (36)4.5.2 模型运用 (36)4.5.3 估值分析-收益法 (37)5 结论与建议 (41)5.1 案例结论 (41)5.1.1 公司经营发展的需要 (41)5.1.2 并购达到预期目的 (41)5.1.3 并购支付交易对价合理 (41)5.1.4 目标公司估值方法的选取 (41)5.2 建议 (42)5.2.1 对上市公司迅游科技的建议 (42)5.2.2 对同行业其他进行并购的上市公司的建议 (42)5.3 本文研究的不足之处 (43)参考文献 (44)致谢 (47)IV1 绪论1.1 研究背景与意义1.1.1 选题背景和目的(1)选题的背景企业的并购活动是企业扩大经营规模以及发展壮大的主要手段之一,同时也是企业通过优化企业资源配置而实现资本运作的重要功能之一。

迅游科技2019年财务分析结论报告

迅游科技2019年财务分析综合报告迅游科技2019年财务分析综合报告一、实现利润分析2019年实现利润为负114,523.94万元,与2018年负77,928.96万元相比亏损有较大幅度增加,增加46.96个百分点。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,经营亏损继续增加,企业经营形势进一步恶化,应迅速调整经营战略。

二、成本费用分析2019年营业成本为10,188.86万元,与2018年的10,523.16万元相比有所下降,下降3.18%。

2019年销售费用为14,123.23万元,与2018年的25,520.43万元相比有较大幅度下降,下降44.66%。

2019年在销售费用下降的同时营业收入也出现了较大幅度的下降,营业亏损增长,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2019年管理费用为9,727.35万元,与2018年的7,112.92万元相比有较大增长,增长36.76%。

2019年管理费用占营业收入的比例为20.11%,与2018年的9.73%相比有较大幅度的提高,提高10.38个百分点。

2018年理财活动带来收益1,179.14万元,2019年融资活动由创造收益转化为支付费用,支付273.34万元。

三、资产结构分析与2018年相比,2019年应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,迅游科技2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析迅游科技2019年的营业利润率为-314.26%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

企业信用报告_四川迅游网络科技股份有限公司

Байду номын сангаас 基础版企业信用报告

5.10 司法拍卖..................................................................................................................................................21 5.11 股权冻结..................................................................................................................................................22 5.12 清算信息..................................................................................................................................................22 5.13 公示催告..................................................................................................................................................22 六、知识产权 .......................................................................................................................................................22 6.1 商标信息 ....................................................................................................................................................22 6.2 专利信息 ....................................................................................................................................................26 6.3 软件著作权................................................................................................................................................27 6.4 作品著作权................................................................................................................................................31 6.5 网站备案 ....................................................................................................................................................31 七、企业发展 .......................................................................................................................................................31 7.1 融资信息 ....................................................................................................................................................32 7.2 核心成员 ....................................................................................................................................................32 7.3 竞品信息 ....................................................................................................................................................34 7.4 企业品牌项目............................................................................................................................................36 八、经营状况 .......................................................................................................................................................36 8.1 招投标 ........................................................................................................................................................37 8.2 税务评级 ....................................................................................................................................................37 8.3 资质证书 ....................................................................................................................................................37 8.4 抽查检查 ....................................................................................................................................................37 8.5 进出口信用................................................................................................................................................37 8.6 行政许可 ....................................................................................................................................................37

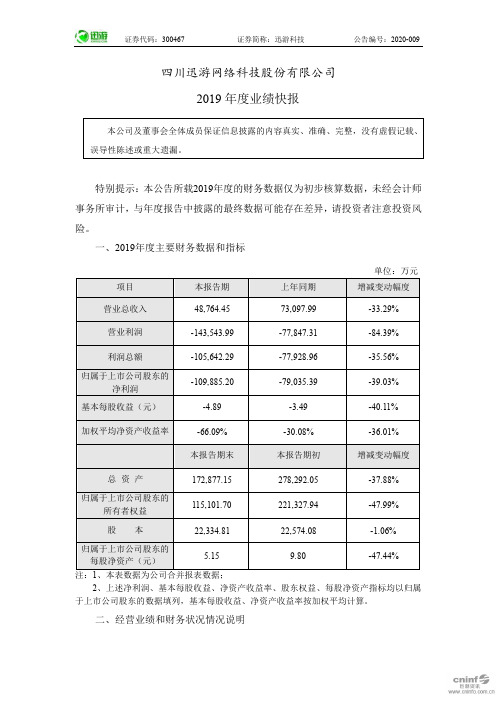

迅游科技:2019年度业绩快报

四川迅游网络科技股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标2、上述净利润、基本每股收益、净资产收益率、股东权益、每股净资产指标均以归属于上市公司股东的数据填列,基本每股收益、净资产收益率按加权平均计算。

二、经营业绩和财务状况情况说明1、经营业绩报告期内,公司实现营业总收入48,764.45万元,较去年同期下降33.29%;利润总额-105,642.29万元,较去年同期下降35.56%;归属于上市公司股东的净利润-109,885.20万元,较去年同期下降39.03%。

公司经营业绩下降的主要原因为:(1)报告期内,公司PC端加速业务保持稳定发展,移动端加速业务收入同比增长超过100%,但因中美贸易摩擦和欧洲广告隐私政策的影响持续以及公司发行股份购买资产并募集配套资金批复到期失效导致配套项目未能正常实施,对公司全资子公司成都狮之吼科技有限公司(以下简称“狮之吼”)的经营产生了不利影响,导致公司海外互联网广告业务收入和利润同比2018年出现大幅下降。

(2)报告期内,公司根据《企业会计准则第8号-资产减值》和《会计监管风险提示第8号-商誉减值》的相关规定对期末各项资产进行清查,认为部分资产存在减值迹象。

基于谨慎性原则,公司对存在减值迹象的各项资产进行减值测试,计提了相应的减值准备,导致公司业绩出现大幅亏损:①公司对合并狮之吼商誉进行了初步的减值测试,预计计提商誉减值准备约130,000万元,此外根据相关业绩补偿约定,测算了业绩补偿并基于谨慎性原则初步确认了业绩补偿收益。

②公司对参股公司成都逸动无限网络科技有限公司和成都雨墨科技有限公司的长期股权投资进行了初步的减值测试,预计计提长期股权投资减值准备约24,500万元。

③公司对参与的投资基金上海抱壹团创业投资中心(有限合伙)计提其他权益工具投资减值准备1,500万元。

迅游科技:拟非公开发行股份募集资金收购成都狮之吼科技有限公司股权项目..

四川迅游网络科技股份有限公司拟非公开发行股份募集资金收购成都狮之吼科技有限公司股权项目评估报告天兴评报字(2017)第0215号(共一册,第一册)二○一七年六月四日北京天健兴业资产评估有限公司PAN-CHINA ASSETS APPRAISAL CO .,LTD目录第1页目录资产评估师声明 (2)评估报告摘要 (3)评估报告 (5)一、委托方、被评估单位和业务约定书约定的其他评估报告使用者概况 (5)二、评估目的 (20)三、评估对象和评估范围 (20)四、价值类型及其定义 (25)五、评估基准日 (25)六、评估依据 (25)七、评估方法 (27)八、评估程序实施过程和情况 (33)九、评估假设 (35)十、评估结论 (36)十一、特别事项说明 (38)十二、评估报告的使用限制说明 (39)十三、评估报告日 (39)评估报告附件 (41)资产评估师声明一、资产评估师及项目组成员具备评估业务所需的执业资质和相关专业评估经验,我们在执行本资产评估业务中,遵循相关法律法规和资产评估准则,恪守独立、客观和公正的原则;根据我们在执业过程中收集的资料,评估报告陈述的内容是客观的,并对评估结论合理性承担相应的法律责任。

二、评估对象涉及的资产评估申报表、历史年度经营成果、盈利预测数据及相关法律权属等资料由委托方、被评估单位申报并经其签章确认;所提供资料的真实性、合法性、完整性,恰当使用评估报告是委托方和被评估单位及相关当事方的责任。

三、我们与评估报告中的评估对象没有现存或者预期的利益关系;与相关当事方没有现存或者预期的利益关系,对相关当事方不存在偏见。

四、资产评估师及项目组成员已对评估报告中的评估对象及其所涉及资产进行现场调查;我们已对评估对象及其所涉及资产的法律权属状况给予必要的关注,对评估对象及其所涉及资产的法律权属资料进行了查验,但我们对评估对象的法律权属不做任何形式的保证;我们对已经发现的问题进行了如实披露,且已提请委托方及相关当事方完善产权以满足出具评估报告的要求。

300467迅游科技2023年上半年财务指标报告

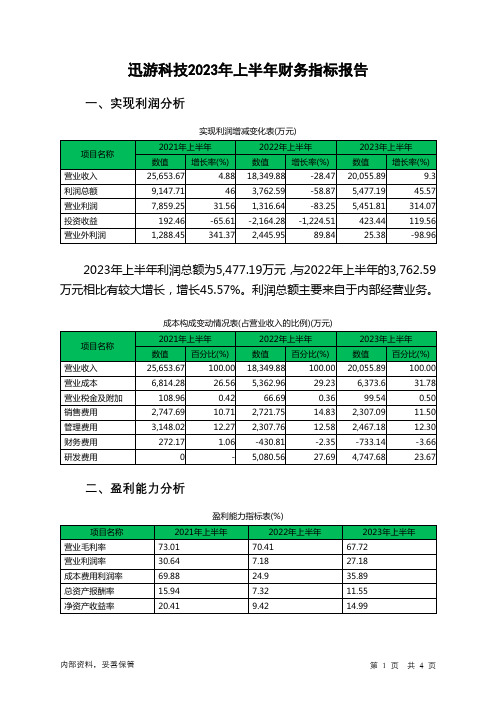

迅游科技2023年上半年财务指标报告一、实现利润分析实现利润增减变化表(万元)2023年上半年利润总额为5,477.19万元,与2022年上半年的3,762.59万元相比有较大增长,增长45.57%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)迅游科技2023年上半年的营业利润率为27.18%,总资产报酬率为11.55%,净资产收益率为14.99%,成本费用利润率为35.89%。

企业实际投入到企业自身经营业务的资产为67,303.25万元,经营资产的收益率为16.20%,而对外投资的收益率为30.58%。

2023年上半年营业利润为5,451.81万元,与2022年上半年的1,316.64万元相比成倍增长,增长3.14倍。

以下项目的变动使营业利润增加:投资收益增加2,587.72万元,其他收益增加26.37万元,公允价值变动收益增加19.43万元,销售费用减少414.66万元,研发费用减少332.88万元,财务费用减少302.33万元,共计增加3,683.39万元;以下项目的变动使营业利润减少:信用减值损失减少51.29万元,营业成本增加1,010.64万元,管理费用增加159.42万元,营业税金及附加增加32.85万元,共计减少1,254.21万元。

各项科目变化引起营业利润增加4,135.17万元。

三、偿债能力分析偿债能力指标表项目名称2021年上半年2022年上半年2023年上半年流动比率 3.53 4.08 4.29速动比率 3.53 4.08 4.26利息保障倍数34.61 -7.73 307.672023年上半年流动比率为4.29,与2022年上半年的4.08相比有所增长,增长了0.21。

2023年上半年流动比率比2022年上半年提高的主要原因是:2023年上半年流动资产为83,505.42万元,与2022年上半年的71,582.01万元相比有较大增长,增长16.66%。

企业信用报告_福建迅游网络科技有限公司

运营案例分析报告

运营案例分析报告目录一、内容概述 (2)1.1 背景介绍 (3)1.2 报告目的 (3)1.3 报告范围 (4)二、案例概述 (5)2.1 案例企业背景 (7)2.2 案例产品与服务 (8)2.3 案例市场环境 (10)三、运营状况分析 (11)3.1 运营模式 (13)3.2 运营数据 (14)3.2.1 用户规模 (15)3.2.2 用户活跃度 (16)3.2.3 收入情况 (18)3.2.4 利润情况 (19)3.3 运营挑战与问题 (20)四、运营策略与效果评估 (21)4.1 运营策略 (22)4.2 运营效果评估 (24)4.2.1 用户满意度 (26)4.2.2 市场份额 (26)4.2.3 营收与利润增长 (27)五、案例启示与借鉴 (28)5.1 对本企业的启示 (30)5.2 对同行业企业的借鉴 (31)六、结论与建议 (32)6.1 结论总结 (33)6.2 建议与意见 (34)一、内容概述本运营案例分析报告旨在深入探讨和解析某企业或项目的成功运营经验,通过对其运营过程中的关键要素、策略制定与执行、市场环境分析、挑战与机遇识别等方面进行全面而细致的分析,旨在为相关领域的从业者提供有价值的参考和启示。

我们将首先概述该运营案例的基本情况,包括项目的背景、目标、范围等。

重点分析该运营活动的核心策略制定过程,包括市场定位、产品服务设计、营销策略等关键环节。

我们还将深入剖析该运营活动在市场环境分析、竞争态势评估等方面的具体做法,以揭示其成功的关键因素。

我们也将关注该运营活动在实施过程中遇到的挑战与机遇,如市场变化、客户需求调整、技术革新等,并探讨如何应对这些挑战和把握发展机遇。

我们将总结该运营案例的成功经验和教训,为相关领域的企业或项目提供有益的借鉴和启示。

通过本报告的分析和讨论,我们期望能够帮助读者更好地理解运营活动的本质和规律,提升运营实践的效率和效果,为企业的可持续发展提供有力支持。

企业并购的财务风险管理研究——以迅游科技并购狮之吼为例-经济管理

南京师范大学中北学院毕业设计(论文)( 2019 届)企业并购的财务风险管理研究——以迅游网络科技并购狮之吼为例摘要:当今,我国企业正面临日益激烈的市场竞争,按照正常的经营路程发展对于许多企业来说已经较为艰难,很难在如此激烈的市场竞争中获得一席之地。

于是很多企业就选择通过并购的方式获得发展所需要的资源,来补充自身的业务资源,增强业务能力,从而使企业迅速获得更强的市场竞争力。

因此,探究企业在并购活动中所遇到的财务风险,了解其成因与防范方法至关重要。

针对目前我国企业并购面临的主要财务风险,并结合迅游网络科技并购狮之吼的案例进行风险分析,得出以下风险防控措施:第一,尽职调查对于深入了解目标企业的真实情况和信息有着不可替代的作用。

在进行估值时,应当运用多种估值方法对目标企业进行综合评估,选择最合适的估值方法。

第二,增强财务的综合统筹管理能力。

针对迅游网络科技和狮之吼合并后,面临的各项业务、资产规模的扩大,应结合企业目前的实际情况,建立起一套适应新型发展模式的资金管理制度,增强对营运资金的合理规划,完善企业资金管理结构。

第三,协同各方积极推进双方的融合。

提高整合效率,加快对运营资管、财务管理、企业文化、人员等方面的协同工作。

关键词:企业并购财务风险防范研究Abstract:Nowadays, Chinese enterprises are facing increasingly fierce market competition. It is difficult for many enterprises to develop according to the normal operation path, and it is difficult for them to gain a place in such fierce market competition. Therefore, many enterprises choose to acquire the resources they need for development through merger and acquisition to supplement their own business resources and enhance their business capacity, so as to quickly gain stronger market competitiveness. Therefore, it is of great importance to explore the financial risks encountered by enterprises in merger and acquisition activities and understand their causes and preventive methods. In view of the main financial risks faced by Chinese enterprise mergers and acquisitions at present, and combined with the case of the acquisition of Lion's roar by Xunyou Technology to carry out risk analysis, the following risk prevention and control measures are obtained: first, due diligence for in-depth understanding of the real situation and information of the target enterprise has an irreplaceable role. When carrying out the valuation, we should use a variety of valuation methods to comprehensively evaluate the target enterprise and choose the most suitable valuation method. Second, enhance the ability of overall financial management. In view of the expansion of various businesses and assets after the merger of Xunyou Technology and Lion’s roar, a set of fund management system adapting to the new development mode should be established in combination with the actual situation of the enterprise, so as to strengthen the reasonable planning of working capital and improve the capital management structure of the enterprise. Third, work with all parties to actively promote the integration of the two sides. Improve the integration efficiency and speed up the cooperation in operation and capital management, financial management, corporate culture, personnel and other aspects. Keywords:Mergers and acquisitions Financial risk Preventive measures目录1绪论 (1)1.1研究背景及意义 (1)1.1.1研究背景 (1)1.1.2研究意义 (1)1.2国内外研究现状 (2)1.2.1国外研究现状 (2)1.2.2国内研究现状 (2)1.2.3国内外研究现状评述 (3)1.3研究内容及研究方法 (3)1.3.1研究内容 (3)1.3.2研究方法 (4)2企业并购财务风险相关理论 (5)2.1并购的动因 (5)2.1.1协同效应 (5)2.1.2代理理论 (5)2.2并购的财务风险 (5)2.2.1估值风险 (5)2.2.2融资风险 (6)2.2.3支付风险 (6)2.2.4整合风险 (6)3迅游科技并购狮之吼的案例概述 (7)3.1并购案例的基本情况 (7)3.1.1主并和目标公司的背景 (7)3.1.2并购动因 (8)3.1.3并购过程及结果 (9)4迅游科技并购狮之吼的财务风险及其防范 (10)4.1估值风险及其防范分析 (10)4.2融资风险及其防范分析 (12)4.3支付风险及其防范分析 (14)4.4整合风险及其防范分析 (17)5迅游科技并购师之吼的财务风险管理的启示 (20)5.1采用合适的估值方法 (20)5.1.1尽职调查财务风险控制 (20)5.1.2充分发挥中介机构的作用 (20)5.2加强企业财务的统筹规划管理 (21)5.3协调各方积极推进双方的融合 (21)5.3.1财务管理整合风险控制 (21)5.3.2运营资源整合风险控制 (21)结语 (23)谢辞 (24)参考文献 (25)1 绪论1.1 研究背景及意义1.1.1 研究背景企业并购是资本市场中不可或缺的重要组成部分。

迅游科技27亿收购刚盈利的狮之吼,将如何影响其业绩?

迅游科技27亿收购刚盈利的狮之吼,将如何影响其业绩?迅游科技(300467.SZ)6月6日宣布,拟以发行股份和支付现金相结合的方式购买狮之吼100%的股权,交易金额为27亿元,同时募集配套资金6.86亿元。

借此拓展用户群,增强移动端发行能力,向移动互联综合服务商转型。

公告显示,迅游科技拟向11 名自然人股东以及17 名机构股东购买合计持有的狮之吼100%股权,其中以现金方式支付狮之吼对价的5.11%,总计1.38亿元;以发行股份的方式支付狮之吼交易对价的94.89%,总计25.62亿元,总计发行股份数为6472.96万股。

同时,拟向不超过5名特定投资者非公开发行股份募集配套资金6.86亿元,用于支付本次重组现金对价及中介机构相关费用和用于实施移动网络APP新产品开发项目以及互联网广告综合运营平台升级项目。

本次交易完成后,迅游科技将持有狮之吼100%的股权,狮之吼将成为迅游科技的全资子公司。

相关财务数据计算结果如下:据了解,本次发行股份及支付现金购买资产的交易对方之一天成投资的有限合伙人为上市公司实际控制人之一、总裁、董事袁旭,其持有天成投资99%的合伙份额;同时,袁旭为天宇投资受让标的公司股权的并购贷款提供担保;此外,鲁锦在本次交易完成后持有迅游科技的股份将超过5%,且鲁锦系珠海狮之吼的执行事务合伙人,因此认定,天成投资、天宇投资、鲁锦、珠海狮之吼系迅游科技的关联方。

因此,本次发行股份及支付现金购买资产构成关联交易。

公开资料显示,自2014年5月成立以来,狮之吼主营业务集中于移动互联网领域应用工具的开发和推广,主要功能为手机系统清理、电池管理、网络管理、系统安全等,其产品主要通过海外应用市场Google Play、App Store、LG Store及三星应用商店发布,业务收入来源主要为移动软件内置广告,目前已经覆盖欧美、新加坡等多个国家和地区。

同时,狮之吼采取“刚需产品+海量用户+全球推广”的闭环模式,自主研发移动互联网产品,在向全球海外用户提供免费软件的同时,构筑移动互联网流量平台,通过广告和发行获取利润。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四川迅游网络科技股份有限公司关于成都狮之吼科技有限公司2019年度业绩承诺实现情况的说明及致歉公告一、重大资产重组基本情况概述经中国证券监督管理委员会《关于核准四川迅游网络科技股份有限公司向鲁锦等发行股份购买资产并募集配套资金的批复》(证监许可[2017]2081号))核准,公司通过发行股份及支付现金方式购买鲁锦、游涛等28名股东合计持有的成都狮之吼科技有限公司(以下简称“狮之吼”)100%股权,本次交易完成后,狮之吼成为本公司的全资子公司。

本次新增的60,050,549股人民币普通股(A股)已于2017年12月8日在深圳证券交易所上市。

二、业绩承诺与补偿安排1、业绩承诺根据公司与鲁锦、游涛、周江、霍小东、珠海横琴狮之吼科技中心(有限合伙)(以下简称“珠海狮之吼”)、厦门允能天成投资管理合伙企业(有限合伙)(以下简称“天成投资”)、厦门允能天宇投资管理合伙企业(有限合伙)(以下简称“天宇投资”)于2017年6月4日签署的《四川迅游网络科技股份有限公司发行股份及支付现金购买资产的盈利预测补偿协议书》(以下简称“《盈利预测补偿协议》”),于2017年6月23日签署的《四川迅游网络科技股份有限公司发行股份及支付现金购买资产的盈利预测补偿协议书之补充协议书之一》(以下简称“《盈利预测补偿协议之补充协议书之一》”)以及于2017年8月29日签署的《四川迅游网络科技股份有限公司发行股份及支付现金购买资产的盈利预测补偿协议书之补充协议书之二》(以下简称“《盈利预测补偿协议之补充协议书之二》”),交易对方鲁锦、游涛、周江、霍小东、珠海狮之吼、天成投资、天宇投资承诺狮之吼2017年、2018年、2019年各会计年度经具有证券业务资格的会计师事务所审计的税后净利润(以合并报表中扣除非经常性损益后归属于母公司股东的净利润为计算依据)分别不得低于人民币19,200万元、24,960万元、32,448万元。

对于狮之吼使用募集配套资金投资项目在承诺期间内的相应净利润及募集资金专户存储或现金管理所产生的利息等收益,不计入狮之吼在承诺期间内的实际利润。

2、补偿安排本次承担补偿义务的主体为鲁锦、游涛、周江、霍小东、珠海狮之吼、天成投资、天宇投资七方,根据前述各方与上市公司签署的《盈利预测补偿协议》、《盈利预测补偿协议之补充协议书之一》及《盈利预测补偿协议之补充协议书之二》的约定,若承诺期限内,狮之吼未实现承诺业绩,则前述七方将采取下述方式对上市公司进行补偿:若经审计的承诺利润在业绩承诺期限内未能达到,则补偿义务人应以其所持有的上市公司股份对上市公司进行补偿。

迅游科技为业绩承诺方承担承诺业绩补偿责任设置缓冲区间,即承诺期限内的任一年度,若狮之吼当年实际利润虽未达到当年承诺利润但不少于当年承诺利润的80%,则当年不触发业绩补偿义务。

但承诺期限最后一个会计年度届满后,业绩承诺方应将承诺期间狮之吼的实际利润累计计算并根据承诺业绩补偿公式对承诺期间累计实际利润和累计承诺利润的业绩差额部分进行补偿。

若业绩承诺期限内,狮之吼某一年实际利润小于承诺利润的80%,则业绩承诺方应以其所持有的上市公司股份对上市公司进行补偿。

业绩承诺方用于补偿的股份数最高不超过业绩承诺方因《四川迅游网络科技股份有限公司发行股份及支付现金购买资产的协议书》、《四川迅游网络科技股份有限公司发行股份及支付现金购买资产的协议书之补充协议书之一》和《盈利预测补偿协议》、《盈利预测补偿协议之补充协议书之一》及《盈利预测补偿协议之补充协议书之二》约定而获得的本公司非公开发行的股份(包括转增或送股的股份)总和。

上市公司及补偿义务人同意:若经审计的承诺利润在业绩承诺期限内未能达到,则上市公司应在业绩承诺期限内狮之吼每个会计年度的《专项审核报告》公开披露后十个工作日内,以书面方式通知补偿义务人补偿上市公司。

且上市公司应在《专项审核报告》公开披露后的三十个工作日内召开董事会,审议以人民币1.00元总价回购并注销补偿义务人所补偿的股份数量的事宜。

上市公司董事会审议通过上述回购注销方案后,应于10个工作日内发出召开股东大会的通知。

如果上市公司股东大会审议通过上述回购注销方案,上市公司应于股东大会决议公告后5个工作日内书面通知补偿义务人,补偿义务人应在收到通知后的5个工作日内与上市公司共同到中国证券登记结算有限责任公司深圳分公司办理应补偿股份的注销手续。

在关于股份补偿的股东大会决议通过之日至补偿股份注销手续完成之日,补偿义务人就应补偿股份不拥有表决权且不享有股利分配的权利。

若上市公司股东大会未能审议通过上述回购注销方案,上市公司应于股东大会决议公告后5个工作日内书面通知补偿义务人,补偿义务人应在收到通知后的30个工作日内将上述应补偿的股份赠与给上市公司上述股东大会股权登记日在册的除补偿义务人之外的其他股东,除补偿义务人之外的其他股东按其持有股份数量占股权登记日扣除补偿义务人持有的本次交易获得的股份数后上市公司的股本数量的比例获赠股份。

若补偿义务人通过除本次交易外的其他途径取得上市公司股份的,补偿义务人同样可按照该部分股份占股权登记日扣除补偿义务人通过本次交易持有的股份数后上市公司的股本数量的比例获赠股份。

补偿义务人当期应补偿股份数量按以下公式计算确定:当期补偿金额=(截至当期期末累积承诺净利润数-截至当期期末累积实现净利润数)÷补偿期限内各年的预测净利润数总和×拟购买资产交易作价-累积已补偿金额当期应当补偿股份数量=当期补偿金额/本次交易股份的发行价格上市公司在承诺期限内实施转增或股票股利分配的,则当期补偿股份数相应调整为:当期补偿股份数(调整后)=当期应补偿股份数×(1+转增或送股比例)补偿义务人就当期补偿股份数已分配的现金股利应作相应返还,计算公式为:返还金额=截至补偿前每股已获得的现金股利×当期应补偿股份数各补偿义务人之间按照如下比例计算各自应当补偿股份数:各补偿义务人在本次交易前持有的狮之吼股权比例÷补偿义务人在本次交易前持有的狮之吼股权比例之和。

自《盈利预测补偿协议》、《盈利预测补偿协议之补充协议书之一》及《盈利预测补偿协议之补充协议书二》签署之日起至回购实施日,如补偿义务人持有的上市公司股份数量因发生分红、送股、资本公积金转增股本等事项导致调整变化,则补偿义务人累计补偿金额的上限将根据实际情况随之进行调整。

当业绩承诺方因本次交易获得的上市公司的股份不足以支付业绩补偿金额时,鲁锦、游涛、霍小东、周江、珠海狮之吼应以现金进行补偿,鲁锦、游涛、霍小东、周江、珠海狮之吼以现金进行业绩补偿的总额为:当期应补偿金额—(当期已补偿股份数×本次交易股份的发行价格+已现金补偿金额),但鲁锦、游涛、霍小东、周江、珠海狮之吼以现金进行补偿的金额不超过其从本次交易前狮之吼引入的特定投资者(指天成投资、宁波梅山保税港区优达投资合伙企业(有限合伙)、天宇投资、上海钱沛创业投资中心(有限合伙)、深圳北辰大宇壹号投资中心(有限合伙))处获得的现金对价以及从本次交易中获得的现金对价之和。

鲁锦、游涛、霍小东、周江、珠海狮之吼各自当期应现金补偿的金额应按照如下公式计算:(鲁锦、游涛、霍小东、周江、珠海狮之吼在本次交易前持有的狮之吼股权比例÷鲁锦、游涛、霍小东、周江、珠海狮之吼在本次交易前持有的狮之吼股权比例之和)×当期应现金补偿的总额。

3、标的资产整体减值测试补偿在承诺年度期满后,上市公司应聘请经业绩承诺方认可的并具有证券业务资格的会计师事务所对拟购买资产进行减值测试,并在公告前一年度的年度报告后三十个工作日内出具减值测试结果。

如拟购买资产期末减值额/拟购买资产交易作价>补偿期限内业绩承诺方已补偿股份总数/认购股份总数,则业绩承诺方应以其在本次交易中获得的上市公司股份向上市公司另行补偿。

补偿义务人向上市公司另需补偿的股份数量为:拟购买资产期末减值额/每股发行价格-补偿期限内业绩承诺方已补偿股份总数。

假如上市公司在承诺年度实施分红、送股、资本公积金转增股本等事项的,则另需补偿的股份数量应进行相应调整。

调整后另需补偿的股份数量=另需补偿股份数量×(1+转增或送股比例)补偿义务人各自另需补偿的股份数量应按照如下公式计算:(各补偿义务人在本次交易前持有的狮之吼股权比例÷补偿义务人在本次交易前持有的狮之吼股权比例之和)×补偿义务人向上市公司另需补偿的股份数量。

当业绩承诺方因本次交易获得的上市公司股份不足以支付减值测试另需补偿金额时,鲁锦、周江、游涛、霍小东、珠海狮之吼应以现金补偿,按以下公式计算确定另需补偿现金金额:另需补偿现金金额=(拟购买资产期末减值额-业绩承诺方已补偿股份总数×本次交易股份的发行价格-补偿期间内已补偿现金金额)-(因减值测试而补偿的股份数×本次交易股份的发行价格)。

鲁锦、周江、游涛、霍小东、珠海狮之吼之间按协议约定的比例各自承担另需补偿的现金金额。

业绩承诺方应在《专项审核报告》及减值测试结果均正式出具后三十个工作日内履行相应的补偿义务。

三、业绩承诺的完成情况1、2019年度业绩承诺完成情况根据信永中和会计师事务所(特殊普通合伙)出具的《关于成都狮之吼科技有限公司2019年度业绩承诺实现情况说明专项审核报告》(XYZH/2020CDA60129):狮之吼2019年度实现扣除非经常性损益后的归属于母公司股东的税后净利润为44,690,003.24元。

2、2017-2019年度业绩承诺累计完成情况单位:元四、2019年度业绩承诺未实现的主要原因因受海外国家监管环境以及中美贸易摩擦的持续影响,工具型应用软件的市场空间受到压缩,国内互联网广告出海企业在2019 年广告业务呈业绩下降趋势,行业景气度持续下降,对狮之吼业务发展产生了较大影响。

其次,公司2017 年通过发行股份购买资产并募集配套资金并购狮之吼,但由于市场环境等各种因素综合影响,未能在有效期内完成定增,导致募资配套项目狮之吼自建自有广告平台未能实施,在一定程度上影响了其应对行业性风险的能力。

狮之吼管理层虽然及时调整经营策略进行应对,比如加大了在其他平台推广的力度,但受其他平台体量、推广进程等各方面综合因素的影响,2019年经营业绩受到了很大影响,未完成业绩承诺。

五、致歉声明针对标的公司狮之吼未能实现业绩承诺的情况,公司董事长、总经理深感遗憾,在此向广大投资者诚挚致歉。

后续,公司将督促相关补偿义务人按照《盈利预测补偿协议》及其补充协议的约定履行补偿义务,并及时披露业绩承诺补偿事项的后续进展。

在此提醒广大投资者谨慎决策,注意投资风险。

特此公告。

四川迅游网络科技股份有限公司董事会2020年4月24日。