如何分析股票的财务报表.

幻灯片1

如何分析财务报表

二零一二年二月

1

幻灯片2

主要内容

●差公司与好公司的区别

●财务报表分析的对象

●分析方法

●常用的财务比率

●财务报表分析的重点

●资产负债表分析

●利润表分析

●现金流量表分析

2

幻灯片3

一、差公司与好公司的区别

●垃圾公司的财务报表

●1、业绩持续为负

●主营业务缺乏竞争力(毛利率低)

●管理能力低下(期间费用率高)

●非经常性损益(资产减值、公允价值变动损失、营业外支出)

●2、偿债风险高企

●资产负债率高(对负债融资的依赖性)

●短期偿债风险大(账上现金很少)

●3、资产周转效率低下

●存货周转速度慢

回款速度慢

3 幻灯片4

垃圾公司的财务报表

案例

业绩持续为负

净利润(亿元)

证券代码证券简称2007年2008年2009年600817.SH *ST宏盛-2.10 -28.14 -3.86

000722.SZ *ST金果-1.93 -0.59 -4.94

000657.SZ *ST中钨-1.82 -0.10 -0.11

002075.SZ *ST张铜-1.79 -5.12 -1.63 600313.SH *ST中农-0.54 -0.23 -0.27 600898.SH *ST三联-0.12 -1.14 -0.38 600727.SH *ST鲁北-0.11 -6.74 -0.48

600633.SH *ST白猫-0.09 -0.36 -0.19

仅从业绩表现来看,以上公司当之无愧为“垃圾”公司。

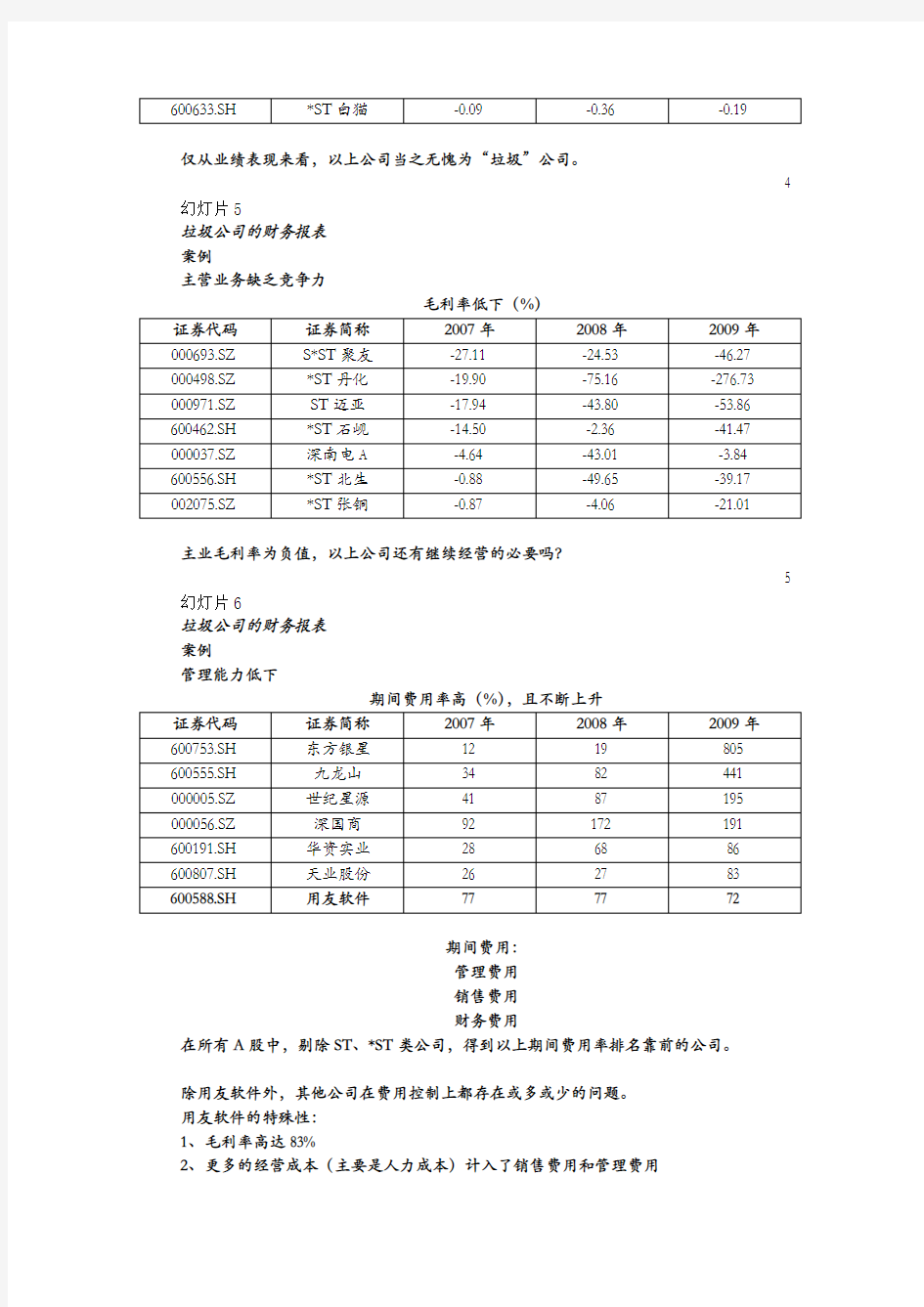

4 幻灯片5

垃圾公司的财务报表

案例

主营业务缺乏竞争力

毛利率低下(%)

证券代码证券简称2007年2008年2009年000693.SZ S*ST聚友-27.11 -24.53 -46.27 000498.SZ *ST丹化-19.90 -75.16 -276.73 000971.SZ ST迈亚-17.94 -43.80 -53.86 600462.SH *ST石岘-14.50 -2.36 -41.47 000037.SZ 深南电A -4.64 -43.01 -3.84 600556.SH *ST北生-0.88 -49.65 -39.17 002075.SZ *ST张铜-0.87 -4.06 -21.01

主业毛利率为负值,以上公司还有继续经营的必要吗?

5 幻灯片6

垃圾公司的财务报表

案例

管理能力低下

期间费用率高(%),且不断上升

证券代码证券简称2007年2008年2009年600753.SH 东方银星12 19 805 600555.SH 九龙山34 82 441 000005.SZ 世纪星源41 87 195 000056.SZ 深国商92 172 191 600191.SH 华资实业28 68 86 600807.SH 天业股份26 27 83 600588.SH 用友软件77 77 72

期间费用:

管理费用

销售费用

财务费用

在所有A股中,剔除ST、*ST类公司,得到以上期间费用率排名靠前的公司。

除用友软件外,其他公司在费用控制上都存在或多或少的问题。

用友软件的特殊性:

1、毛利率高达83%

2、更多的经营成本(主要是人力成本)计入了销售费用和管理费用

3、注意不同行业会计处理时的差异性

6 幻灯片7

垃圾公司的财务报表

案例

非经常性损益(营业外收支、投资收益、公允价值变动损益等)

2009年(亿元)

证券代码证券简称扣除非经常损益

后的净利润/净

利润扣除非经常性损

益后的净利润

归属母公司股东

的净利润

002077.SZ 大港股份-63 -1.72 0.03 600339.SH 天利高新-55 -0.79 0.01 600306.SH 商业城-47 -1.06 0.02 600821.SH 津劝业-37 -1.28 0.03 002008.SZ 大族激光-33 -0.99 0.03 000928.SZ 中钢吉炭-32 -0.71 0.02 000725.SZ 京东方A -24 -11.89 0.50

●在所有A股中,2009年有近200家公司由于非经常性损益的存在,使得业绩扭亏为盈。

●相反,很少有公司因非经常性损益的存在,使得业绩转盈为亏。

●有约400家公司,非经常性损益对净利润的影响在50%以上。

7 幻灯片8

垃圾公司的财务报表

偿债风险高企A股公司资产负债率分布(2009)

案例

资产负债率100%以

上

90%-10

0%

80%-90

%

70%-80

%

60%-70

%

50%-60

%

50%以

下

合计

家数57 31 65 198 278 288 901 1818 比例 3.14% 1.71% 3.58% 10.89% 15.29% 15.84% 49.56% 100.00%

一级行业分类

行业餐饮

旅游采掘食品

饮料

电子

元器

件

信息

服务

医药

生物

纺织

服装

有色

金属

轻工

制造

化工交通

运输

农林

牧渔

资产负债率38.5

8

39.4

6

40.0

7

41.7

4

46.2

4

47.13 51.19 53.69 54.06 55.28 56.72 56.9

行业信息

设备综合交运

设备

黑色

金属

机械

设备

商业

贸易

房地

产

家用

电器

公用

事业

建筑

建材

金融

服务

资产负债率58.9

7

59.1

5

60.1

1

61.2

3

62.2

4

64.45 65.24 65.46 69.36 72.76 93.47

在分析公司整体偿债风险是否过高时,要与行业一般水平进行比较。

8 幻灯片9

垃圾公司的财务报表

短期偿债压力大(2009)

案例

证券代码证券简称流动比率速动比率保守速动

比率货币资金短期有息

负债

货币资金

/短期有

息负债

600795.S

H

国电电力0.19 0.16 0.07 2.97 311.24 0.95%

600688.S

H

S上石化0.63 0.15 0.09 1.26 77.75 1.62%

600737.S

H

中粮屯河0.83 0.22 0.20 0.90 30.72 2.93%

600863.S

H

内蒙华电0.24 0.19 0.19 1.63 35.99 4.54%

600889.S

H

南京化纤0.74 0.11 0.05 0.77 15.40 5.03%

600027.S

H

华电国际0.23 0.19 0.16 12.44 243.60 5.11%

601991.S

H

大唐发电0.37 0.33 0.27 15.06 269.36 5.59%

000600.S

Z

建投能源0.43 0.36 0.19 1.31 20.81 6.29%

600339.S

H

天利高新0.21 0.14 0.08 0.98 15.40 6.39%

002039.S

Z

黔源电力0.07 0.07 0.07 2.47 37.71 6.55%

意外发现,从短期偿债指标来看,偿债压力较大的多数为电力企业,为什么?

行业特征:1、稳定的经营活动现金净流量;2、多为国有企业

所以,实际的短期偿债压力比我们所看到的要小。

9 幻灯片10

垃圾公司的财务报表

案例

存货周转效率低下(2009)

证券简称东方银

星

深国商华丽家

族

九龙山京能臵

业

国兴地

产

陆家嘴天业股

份

上海新

梅

存货周

转率

0.0027 0.0161 0.018 0.0195 0.0405 0.044 0.07 0.0722 0.0775

原因经营问

题拟重组地产企

业

经营问

题

地产企

业

拟重组地产企

业

拟重组地产企

业

应收账款周转效率低下(2009)

证券简称东方银

星

绵世股

份

海南高

速

领先科

技

宝石A 哈空调西北轴

承

奥特迅吉林制

药

应收账

款周转

率

0.0052 0.0859 0.4664 0.671 0.7307 0.8373 0.874 1.0575 1.1497

原因经营问

题地产企

业

经营问

题

拟重组经营问

题

经营问

题

经营问

题

经营问

题

拟重组

1、收入波动较大导致周转效率低下

2、收入在大幅下降,而存货和应收账款却在增加

3、长期周转效率低下,将导致公司经营出现问题,甚至寻求重组来解决

10 幻灯片11

一、差公司与好公司的区别

●优质公司的财务报表

●1、业绩持续增长

●主营业务具有竞争力(毛利率高)

●较强的管理能力(期间费用率低)

●非经常性损益(对主业影响很小)

●2、债务杠杆适当

●符合行业特征

●融资渠道多元化

●3、资产周转效率高

●存货周转速度快

回款速度快

11

幻灯片12

优质公司的财务报表

案例

业绩持续增长(%)扣除非经常性损益后净利润

证券代码证券简称2005年2006年2007年2008年2009年000596.SZ 古井贡酒90 296 71 80 321

002304.SZ 洋河股份253 222 113 98 68 000877.SZ 天山股份103 346 247 110 43 002202.SZ 金风科技193 194 93 49 90 600122.SH 宏图高科66 87 160 79 95 000568.SZ 泸州老窖22 577 124 84 33 000411.SZ 英特集团849 23 92 35 58 600048.SH 保利地产116 62 83 70 63 600522.SH 中天科技95 23 105 76 122 600169.SH 太原重工31 195 270 53 24 600089.SH 特变电工42 43 119 113 67 002024.SZ 苏宁电器92 104 94 46 31 002215.SZ 诺普信29 179 119 44 43

1、能够连续5年业绩保持增长的公司不多,占A股的比例不超过30%

2、需考虑增长的原因:内生性增长、外延式增长

3、公司合并、资产注入、股权收购

12

幻灯片13

优质公司的财务报表

案例

主营业务具有竞争力(%)

行业名称食品

饮料

采掘餐饮

旅游

房地

产

信息

服务

医药

生物

金融

服务

纺织

服装

信息

设备

化工家用

电器

机械

设备

毛利率(整体法) 39.0

3

37.0

7

36.9

5

34.7

7

32.6

2

29.3

5

22.9

5

21.8

9

21.8

7

21.7

9

21.2

7

20.6

7

行业名称轻工

制造

公用

事业

电子

元器

件

交通

运输

综合交运

设备

农林

牧渔

商业

贸易

建筑

建材

有色

金属

黑色

金属

毛利率(整体法) 19.6

7

19.5

6

18.3

3

17.2

4

16.5

9

15.5

8

14.5

9

12.4

3

11.7

8

11.2

3

7.69

证券代码证券简称2005年2006年2007年2008年2009年600519.SH 贵州茅台83 84 88 90 90 601001.SH 大同煤业56 51 46 64 51 002033.SZ 丽江旅游84 83 81 81 84 002038.SZ 双鹭药业61 63 66 86 83

毛利率(%)

不仅要在行业内比较,还需在不同年度内比较。

仅从毛利率来看,以上公司为所属行业中的佼佼者,主营业务具有很强的竞争力。

13

幻灯片14

优质公司的财务报表

案例

较强的管理能力期间费用率(%)

证券代码证券简称2005年2006年2007年2008年2009年说明600822.S

H

上海物贸 1.42 1.36 1.33 1.23 0.91 持续下降

600170.S

H

上海建工 2.27 1.93 1.86 1.86 1.55 持续下降

002082.S

Z

栋梁新材 3.46 1.69 1.31 1.58 1.63 V型

000021.S

Z

长城开发 1.79 1.23 0.90 1.11 1.66 V型

600058.S

H

五矿发展 2.16 2.20 1.61 1.67 1.92 V型

600583.S

H

海油工程 1.57 1.60 2.31 3.31 1.96 倒V型

002194.S

Z

武汉凡谷 4.01 4.68 3.38 3.08 2.08 倒V型

600528.S

H

中铁二局 6.17 5.15 3.96 3.73 2.24 持续下降

600282.S

H

南钢股份 2.72 3.05 1.98 2.14 2.27 W型

002212.S

Z

南洋股份 2.95 3.09 2.92 3.11 2.36 W型

1、仅从期间费用率来看,以上公司费用控制能力均不错

2、仍需与行业内其他公司相比较

3、注意期间费用率波动趋势及分析原因

14

幻灯片15

优质公司的财务报表

案例

非经常性损益(不具持续性)2009(亿元)

证券代码证券简称扣除非经常损益

后的净利润/净

利润扣除非经常性损

益后的净利润

归属母公司股东

的净利润

601001.SH 大同煤业0.9969 14.86 14.91 601688.SH 华泰证券0.9978 37.87 37.95

601009.SH 南京银行0.9984 15.41 15.44 601006.SH 大秦铁路0.9987 65.22 65.30 601169.SH 北京银行0.9990 56.28 56.34 600519.SH 贵州茅台0.9990 43.08 43.12 600188.SH 兖州煤业0.9994 38.78 38.80 600028.SH 中国石化0.9995 612.58 612.90 600377.SH 宁沪高速0.9997 20.10 20.11 000800.SZ 一汽轿车 1.0003 16.29 16.29 601788.SH 光大证券 1.0004 28.28 28.27

1、非经常性损益对公司净利润的影响在1%以下

2、公司利润获取能力只取决于其主营业务

3、一般来说,影响系数越小,利润越稳定

15 幻灯片16

优质公司的财务报表

案例

多渠道融资资本构成稳定2009(亿元)

证券代码证券简称股权融资债务融资净

额资产负债率

(2009)

资产负债率

(2008)

600027.SH 华电国际35.0 97.4 79.25% 81.73% 600048.SH 保利地产78.9 52.0 69.99% 70.78% 600383.SH 金地集团48.9 44.9 69.65% 70.34% 600029.SH 南方航空32.2 40.0 86.01% 88.62% 600376.SH 首开股份46.8 39.8 70.69% 81.99% 600725.SH 云维股份8.9 15.5 71.39% 73.77% 600765.SH 中航重机16.3 5.2 54.63% 67.83% 600596.SH 新安股份9.9 4.9 26.92% 25.24% 600122.SH 宏图高科 3.0 4.5 60.99% 57.49% 600017.SH 日照港12.5 4.1 41.04% 47.10% 600844.SH 丹化科技15.1 3.9 38.00% 60.38% 000807.SZ 云铝股份12.1 3.8 53.55% 53.52% 600498.SH 烽火通信 5.4 3.1 50.45% 50.68%

1、利用资本市场双向融资,迅速增强公司资本实力,并维持稳定资本结构

2、有利于公司借道资金实力,迅速扩大市场份额,并增强公司竞争力

16

幻灯片17

优质公司的财务报表

案例

资产周转效率高的企业(2009年)

证券代码证券简称存货周转率应收账款周

转率总资产周转

率

所属行业

600822.SH 上海物贸29 258 9 商业002082.SZ 栋梁新材29 226 6 加工贸易000626.SZ 如意集团29 25 6 零售000895.SZ 双汇发展22 361 6 食品加工000906.SZ 南方建材28 92 5 批发600547.SH 山东黄金66 644 4 黄金开采冶

炼000893.SZ 东凌粮油9 67 4 植物油加工000701.SZ 厦门信达13 27 4 商业

板块名称商业贸

易

家用电

器

化工交运设

备

交通运

输

公用事

业

房地产金融服

务

总资产

周转率

(整体

法)

1.6 1.36 1.27 1.02 0.39 0.33 0.3 0.04

资产周转速度快慢与行业密切相关!

17

幻灯片18

二、财务报表分析的对象

你了解会计报表记账原理吗?

你了解会计报表内容结构吗?

你了解会计科目逻辑关系吗?

18

幻灯片19

二、财务报表分析的对象

资产负债表

揭示信息:特定时点上公司财务状况的快照

编制原理:资产=负债+所有者权益(权责发生制)

流动资产流动负债

非流动资产非流动负债

所有者权益

资产总计负债与所有者权益总计

错误!未找到引用源。

21 幻灯片22

三、分析方法

22 幻灯片23

三、分析方法

总量比较

企业自由现金流量(亿元)

证券简称2000

年

2001

年

2002

年

2003

年

2004

年

2005

年

2006

年

2007

年

2008

年

2009

年

万科A -7.06 0.06 -12.4

0 -1.10 -25.0

9

12.92 -148.

42

-149.

81

27.87 -72.4

企业经营活动现金净流量(亿元)

证券简称2000

年

2001

年

2002

年

2003

年

2004

年

2005

年

2006

年

2007

年

2008

年

2009

年

万科A 0.86 -12.0

5 1.29 -14.7

8

10.49 8.43 -30.2

4

-104.

38

-0.34 92.53

股权自由现金流量(亿元)

证券简称2000

年

2001

年

2002

年

2003

年

2004

年

2005

年

2006

年

2007

年

2008

年

2009

年

万科A -10.1

1 9.74 -7.34 13.71 -6.10 15.30 -71.0

1

-35.7

9

111.8

2

-81.4

9

23

幻灯片24

三、分析方法

结构比较(%):苏宁电器

利润表项目 2009年 2008年变动方向

营业收入100 100

减:营业总成本93.35 94.06 - 营业成本82.65 82.84 -

0.47 0.41 +

营业税金及附

加

销售费用8.91 9.58 -

管理费用 1.56 1.57 -

财务费用-0.3 -0.45 +

资产减值损失0.06 0.11 -

加:投资净收益-0.01 -

营业利润 6.65 5.94 + 加:营业外收入0.19 0.09 +

减:营业外支出0.1 0.12 -

利润总额 6.74 5.91 + 减:所得税 1.61 1.39 +

净利润 5.13 4.53 + 减:少数股东损

0.17 0.18 -

益

4.96 4.35 +

归属于母公司所有者

的净利润

24

幻灯片25

三、分析方法

趋势比较(%):万科A

25

幻灯片26

三、分析方法

横向比较(%):三一重工VS. 中联重科

毛利率比较年化净资产收益率比较

毛利率:三一重工>中联重科

净资产收益率:三一重工<中联重科

26

幻灯片27

四、常用的财务比率分析

●短期偿债能力分析

●长期偿债能力分析

●资产营运能力分析

●盈利能力分析

●现金流量分析

●市场价值分析

27 幻灯片28

四、常用的财务比率分析

●短期偿债能力分析(变现能力)

●流动比率=流动资产/流动负债

●速动比率=(流动资产-存货)/流动负债

●保守速动比率=(货币资金+交易性金融资产+应收款项净额)/流动负债

●现金比率=(货币资金+交易性金融资产)/流动负债

净营运资本=流动资产—流动负债

28 幻灯片29

短期偿债能力分析(变现能力)

案例三一重工短期偿债能力较好

指标2005年2006年2007年2008年2009年

流动比率 1.44 1.84 2.06 2.20 1.94 速动比率0.88 1.20 1.49 1.54 1.41 保守速动比0.81 1.04 1.36 1.40 1.32

率

现金比率0.88 0.70 0.70 0.54 0.59

9.43 20.85 43.16 55.02 52.14 净营运资本

(亿元)

沈阳机床短期偿债能力较差

指标2005年2006年2007年2008年2009年

流动比率 1.11 0.95 0.97 0.92 1.02 速动比率0.81 0.62 0.48 0.53 0.62

0.70 0.53 0.36 0.43 0.46 保守速动比

率

现金比率0.17 0.17 0.12 0.10 0.10 净营运资本

3.95 -1.92 -1.68 -6.67 1.43 (亿元)

29 幻灯片30

四、常用的财务比率分析

30 幻灯片31

长期偿债能力分析

案例青岛海尔

指标2005年2006年2007年2008年2009年资产负债率10.67 32.71 36.94 37.03 49.98

16.85 13.38 9.55 5.38 2.51 有形资产/

带息债务

格力电器

指标2005年2006年2007年2008年2009年资产负债率77.84 78.67 77.06 75.16 79.33 有形资产/

1.10 1.51 1.64

2.14 0.74 带息债务

●很显然,青岛海尔的长期偿债能力要优于格力电器。

●另外,需从附注中获取:担保责任、或有负债、银行授信等

31 幻灯片32

四、常用的财务比率分析

32 幻灯片33

资产运营能力分析

案例中通客车(营运效率又开始下降)

指标2005年2006年2007年2008年2009年

存货周转率 2.23 2.62 3.18 3.54 3.03

5.05

6.42 8.14

7.09 4.97 应收账款周

转率

营业周期232.76 193.37 157.31 152.54 191.19

江淮汽车(营运效率不断提高)指标2005年2006年2007年2008年2009年

存货周转率11.74 12.37 14.88 15.72 16.59

64.48 47.81 48.13 41.00 56.09 应收账款周

转率

营业周期36.24 36.64 31.67 31.68 28.12

33 幻灯片34

四、常用的财务比率分析

错误!未找到引用源。

毛利率2005年2006年2007年2008年2009年燕京啤酒38.51 38.55 37.75 36.68 39.80

青岛啤酒40.68 40.55 41.63 40.66 42.94

净利率2005年2006年2007年2008年2009年

燕京啤酒 6.22 5.89 6.63 6.56 7.93 青岛啤酒 3.39 3.70 4.36 4.58 7.21

ROA 2005年2006年2007年2008年2009年

燕京啤酒 5.40 5.57 6.54 6.81 8.49 青岛啤酒 5.97 6.61 9.66 9.77 13.10

ROE 2005年2006年2007年2008年2009年

燕京啤酒 6.35 6.31 7.63 7.42 8.79 青岛啤酒7.13 8.59 10.40 12.07 17.53

35 幻灯片36

盈利能力分析

(完整版)如何才能真正看懂上市公司财务报表

如何才能真正看懂上市公司财务报表 你必须知道每1元现金是怎样从一家公司的消费者手中转到我们投资者(股东)手里的。 一个实例: 消费者史蒂文花1000元从戴尔公司买了一台电脑。戴尔公司将付给雇员和零部件商821元。怎么看出来?因为制造成本/销售收入=82.1%,这说明戴尔公司收到1000元在支付完制造成本后还剩179元。 剩余的179元发生了什么?大约86元用于广告和管理费(销售和管理费用),13元用于研发,25.5元缴税,1000元销售收入还剩60元净利润。 这一活动过程告诉我们什么? 1.利润率相当低,1000元只有60元净利润,大部分收入给了雇员和零部件商以及公司运营。 2.在研发和市场营销上投入较少。作为戴尔是好事,因为它是低成本生产商。但如果是医药企业,研发/营业收入=1.5%那就太少了,令人担心。 拿过一张财务报表,首先看现金流量表,检查公司去掉伪装后还剩多少现金;再看资产负债表,检查财务基础是不是健康;最后看利润表,检查获得多少利润,并查看毛利率。 一、现金流量表 经营活动现金流量 现金流量表是一家公司创造价值的真正试金石,不需要每一次都仔细检查现金流量表的

每一项,因为这些都已经完美的包含在“经营活动现金净额”下。营运资本变动科目常常是净利润和经营活动现金流量不同的最大原因,需要逐条分析。 1.折旧和摊销 不是现金费用,需要加回净利润。 2.营运资本变动——赊销和借钱都影响营运资本,因为应收账款增加意味着现金流量减少;应付账款增加则现金流量增加;存货增加则现金流量减少。 投资活动现金流量 投资活动现金流量——包括花在长期性投资科目(如国定资产)上的钱和长期性投资。 1.投资收益——公司投资已经赚取或亏损的钱。 2.发行/购买股票 筹资活动现金流量 1.支付红利 2.发行新股在稀释现有股价的同时充实了公司现金。 3.发行偿还债务——是否有借款或偿还了先前借款。 二、资产负债表 平衡式:资产-负债=所有者权益 资产 流动资产

一个经典的公司财务报表分析案例,很详细

一个经典的公司财务报表分析案例,很详细! 会计教科书上的东西太多,而结合企业战略、市场的变化、同行情况、内部管理、制度以及会计政策等方面,分析的太少。本文适用于财务经理级别以下的人员,看完是有用的,也可以上转给财务经理,供其进一步分析和提炼。 案例分析 中色股份有限公司概况 中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开发。1997年4月16日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市。 目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定发展。 资产负债增减变动趋势表: 01、增减变动分析 从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的。从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大,该公司负债累计增长了%,而股东权益仅仅增长了%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采用相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险。 (1)资产的变化分析 08年度比上年度增长了8%,09年度较上年度增长了%;该公司的固定资产投资在09年有了巨大增长,说明09年度有更大的建设发展项目。总体来看,该公司的资产是在增长的,说明该企业的未来前景很好。

(2)负债的变化分析 从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度增长了%,09年度较上年度增长了%;从以上数据对比可以看到,当金融危机来到的08年,该公司的负债率有明显上升趋势,09年度公司有了好转迹象,负债率有所回落。我们也可以看到,08年当资产减少的同时负债却在增加,09年正好是相反的现象,说明公司意识到负债带来了高风险,转而采取了较稳健的财务政策。 (3)股东权益的变化分析 该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。而这个增幅主要是由于负债的减少,说明股东也意识到了负债带来的企业风险,也关注自己的权益,怕影响到自己的权益。 02、短期偿债能力分析 (1)流动比率 该公司07年的流动比率为,08年为,09年为,相对来说还比较稳健,只是08年度略有降低。1元的负债约有元的资产作保障,说明企业的短期偿债能力相对比较平稳。 (2)速动比率

如何看上市公司财务报表

如何看上市公司财务报表 获利性指标:每股盈余(EPS) 每股盈余(earnings per share)=税后纯益÷发行股数 ◎解释名词:税后纯益、发行股数 税后纯益就是公司年度赚来的钱,扣除应缴的所得税后所剩下的获利。发行股数与公司的资本额息息相关,由于法令规定公开发行公司股票的每股面额为10元,所以发行股数与资本额两者的公式如下:公司资本额=发行股数×10 要看一个公司赚不赚钱,最简单的指标就是看每股盈余,这是指公司经过一年(或一季)的经营之后,每一股可以赚到的金额,金额愈高代表这家公司的获利能力愈好,反之则代表公司的获利能力愈差。这个数字可以在财务报表中的「损益表」中找到。 每股盈余揭露投资报酬 李靖狐疑地问:「每股盈余有什么重要性?为什么是观察财报的第一指标?」张立笑着说:「每股盈余愈高就象征这家公司愈会赚钱,将来能够分给股东的股利(投资报酬)也就愈多。投资报酬一旦升高,自然会吸引更多的投资人买这家公司的股票,股价因此就会上涨。」

举例来说,华硕上市的前两年每股盈余都维持在30元左右,创下证券市场的最高纪录,而公司方面只拿出每年每股赚钱的一半(即15元)分配给股东,就使股价飙到890多元的天价,其它每股盈余2、3元的公司,最多也只会配个2、3元的股利,股价相对涨幅当然较小。 李靖继续问:「每股盈余这么重要,投资人要如何使用这个利器来选股?」张立回答说:「原则上要选每股盈余高的公司来投资,不过还要注意以下几个重点,才不会吃亏。」 1.以本益比(=股价÷每股盈余)的高低配合选股,才不会买到超涨的个股。 2.近5年来这家公司的每股盈余,是否都维持一定的水准。 3.与同业相比,这家公司的每股盈余是排在前几名、还是倒数后几名。 4.业外收益高的公司,创造出来的每股盈余也高,但却不是最真实的本业获利。 5.每股盈余虽然不高,但是公司未来的前景不错的公司仍值得投资。 由上面几点可以看出,光靠每股盈余来选股是不够的,所以还要再看下一个检视个股获利性的财务指标──纯益率。 ■获利性指标:纯益率

企业财务报表分析范例——两公司对比分析

企业财务报表分析 本报告选取的 2 家上市公司的2009年12月31 日会计报表,仅对当年的财务状况进行分析,相关分析结论仅为学习讨论使用。 一、财务指标分析 现根据两个公司的会计报表从基本的财务数据与指标对2009 年的财务状况进行分析,并结合两公司各自的情况进行对比。 表1 2009 年12 月31 日A 公司和 B 公司重要财务指标(单位:人民币万元) 指标/ 公司 A B 营业收入72971.20 416606.00 资产总额133744.00 620905.00 负债总额41272.00 193616.00 股东权益92472.20 427289.00 (一)偿债能力指标分析 两公司近期偿债能力如表 2 所示: 表2 偿债能力指标 指标/ 公司 A B 流动比率 2.6364 2.1950 速动比率 1.8011 1.9372 现金比率 1.3801 1.2461 1、流动比率分析。流动比率可以反映短期偿债能力,企业能否偿还短期债务, 要看有多少短期债务,以及有多少可变现偿债的流动资产。如果用流动资产偿还全 部流动负债,企业剩余的是营运资金,营运资金越多,说明不能偿还短期债务的风 险越小。一般认为上市公司合适的流动比率是2,A 公司和 B 公司流动比率分别是2.6364 和 2.1950,均大于2。 2、速动比率分析。速动比例是对流动比率的补充。一般认为上市公司合理的速 动比率为1,A公司和B公司的速动比率分别为 1.8011 和1.9372,均大于1。 3、现金比率分析。现金比率显示公司立即偿还到期债务的能力,一般来说现金 比率越高说明资产的流动性越强,短期偿债能力越强,反之则越弱。 A 公司和 B 公司的现金比率分别为 1.3801 和1.2461,均高于一般认为的合理比率0.4 ~0.8 。

炒股重点看几项财务报表

……………………………………………………………精品资料推荐………………………………………………… 炒股重点看几项财务报表 财务报表分析产生于19世纪末20世纪初,是以企业财务报表反映的财务指标为主要依据,对企业的财务状况、经营成果和现金流量进行评价和剖析,以及反映企业在营运过程中的利弊得失、财务状况及发展趋势,为改进企业财务管理工作和优化经营决策提供重要的财务信息。财务报表分析既是对已完成财务活动的总结,又是财务预算的前提。 那么财务报表是由什么组成的呢? 财务报表主要包括资产负债表、损益表(或利润及利润分配表)、现金流量表及财务状况变动表等。 资产负债表 资产负债表是反映企业某一特定日期财务状况的会计报表,是静态会计报表。它反映的是企业资产、负债和所有者权益之间的相互关系。资产负债表由资产和负债两部分组成,每部分各项目的排列一般以流动性的高低为序。资产部分表示公司所拥有的或所掌握的,以及其他公司所欠的各种资源或财产;负债部分包括负债和股东权益两项。负债表示公司所应支付的所有债务;股东权益表示公司的净值,即在清偿各种债务以后,公司股东所拥有的资产价值。 损益表(利润及利润分配表) 损益表又称利润及利润分配表,是反映企业一定期间内生产经营成果的会计报表。利润表把一定期间的营业收入与其同一会计期间相关的营业费用进行配比,以计算出企业一定时期的净利润(或净亏损)。对投资者了解、分析上市公司的实力和前景具有重要的意义。 损益表由三个主要部分构成。第一部分是营业收入;第二部分是与营业收入相关性的生产性费用=销售费用+其他费用;第三部分是利润。 现金流量表 现金流量表反映公司一定会计期间内有关现金和现金等价物的流入流出的信息,并以现金的流入和流出来反映企业一定期间内的经营活动、投资活动和筹资活动的动态情况。 财务状况变动表 财务状况变动表是反映公司会计期间运用资金(或现金)的变动及其原因,即资金的来源及其用途的报表,亦即筹资和投资的活动及其方针的总括性的动态报表。简言之,它是通过资金变动来反映公司会计期间筹资和投资活动的全部概况的。 1

企业财务报表分析的基本内容

企业财务报表分析的基本内容 财务报表分析通过分析资产负债表、损益表、现金流量表和内部报表等,揭示企业财务状况和财务成果变动的情况及其原因;偿债能力分析、盈利能力分析、营运能力分析,构成了财务报表分析的大致框架。 对财务报表的解读与分析 资产负债表分析 资产结构分析 资产结构的弹性分析 资产结构的弹性分析,就是要比较报告期和基期的资产结构,从中判断金融资产比重的变化情况,以确定企业资产结构的弹性水平。资产结构的弹性,就是资产总量随时调整的可能性及资产内部结构可随时调整的可能性,这取决于弹性资产,即金融资产在总资产中所占的比重。金融资产,具体指货币资金、短期投资、应收票据、一年内到期的长期债权投资、长期投资中的股票和债券投资。 保持一定数量的金融资产,可以降低企业的财务风险和资产风险,但金融资产的机会成本较高,过量的金融资产会导致企业效率和效益的下降。因此,金融资产的持有量应根据企业自身经营特点和宏观经济等因素合理确定。资产结构的收益性分析 将资产划分为收益性资产、保值性资产和支出性资产。为了提高盈利水平,应尽可能直接增加形成企业收益资产的比重,减少其他两类资产的

比重。 资产结构的风险性分析 实践中,存在着三种资产风险结构类型:保守性资产结构、中庸性资产结构和风险性资产结构。三种风险结构的差别在于使流动资产保持在什么水平以及维持什么水平的金融资产、存货资产和信用资产。一般来说,流动资产的风险比较小。 企业应尽力构建一种既能满足生产经营对不同资产的要求,又使经营风险最小的资产结构。 融资结构分析 融资结构包括:a.融资的期限结构:按时间长短,分为长期融资和短期融资,长期融资包括所有者权益和长期负债,短期融资包括短期负债;b.融资的流动性结构:流动性,主要是由于到期偿还约束性的高低而引起的;融资的方式结构:c.融资方式即企业获得资金的手段,负债和所有者权益各项目的划分,实际上已反映出了各自的融资方式。 不同的融资结构,其成本和风险是各不相同的。最佳的融资结构应是成本最低而风险最小的融资结构。 企业要得以正常生存和发展,其资金来源必须可靠而又稳定,资金运用必须有效而又合理,企业流动负债、长期负债与所有者权益之间,以及各项 资产之间,必须保持一个较为合理的比例关系。 利润表和利润分配表分析 通过利润表和利润分配表,可以考察企业投入的资本是否完整、判断企业盈利能力大小或经营效益好坏、评价利润分配是否合理。利润表的项目

证券财务报表分析

第一节如何分析财务报表 财务报表分析,又称公司财务分析,是通过对上市公司财务报表的有关数据进行汇总、计算、对比,综合地分析和评价公司的财务状况和经营成果。对于股市的投资者来说,报表分析属于基本分析范畴,它是对企业历史资料的动态分析,是在研究过去的基础上预测未来,以便做出正确的投资决定。 公司的财务状况亦是影响股价的重要原因甚至是直接原因。依照各国法规,凡能反映公司的财务状况的重要指标都必须公开,上市公司的财务状况还需定期向社会公开。衡量公司财务状况的主要内容包括: (1)资产净值。资产净值也就是公司的自有资本(资本金+创业利润+内部保留利润+该结算期利润)。它是考察公司经营安全性和发展前景的重要依据。 (2)总资产(负债+资产净值)。它显示公司的经营规模。 (3)自有资本率(自有资本B总资产×100%)。它反映了公司的经营作风和抗风险能力。(4)每股净资产,即每股帐面价值(资产净值B发行数量)。它反映了股票的真实价值。(5)公司利润总额及资本利润率(当期利润B总资本)等等。 在上述指标中,公司盈利(利润)对股价的影响存在着三种不同的看法: 一种意见认为:公司盈利是影响股价变化的最基本的原因之一,因为股票价值是未来各期股息收益的折现值,而股息又来自于公司盈利,由此,盈利的增减变化就成为影响股票价值以及股票价格的最本质因素;公司盈利与股价变化的方向是一致的,即公司盈利增加就预示着股价上升,反之亦然,此外,股价与盈利的变动也不一定同步,股价往往先于盈利的增加而上涨,且上涨的幅度往往会超过盈利增加的幅度。 另一种意见则认为,公司盈利与股价变化总是脱节的,因而上述假定是错误的。持这种意见的人还举出某些具体实例来说明。如美国在1923年至1929年间,股价与公司盈利的变化完全是相悖的,又如构成美国道·琼斯工业股价平均指数的30种股票为例,1938年至1941年间,利润大幅度上升,股价反而下跌,而1941年至1946年间,利润下跌,股价却反而上升。1946年至1950年间,利润倍增,而股价却保持相对平稳。1950年至1960年,利润的增长率不足10%,而股价却大幅度地上涨3倍以上。这些数字均表明股价变化与公司盈利并无必然的相关性。持这种意见的人还指出,根据经验,经济处在繁荣时期,股价不是根据现有公司的盈利来评估,而是根据将来的收益加以评估。 第三种意见是前两种意见的折衷,认为利润的变动与股价的变化并非无关,只是利润因

股票 如何看财务报表_台湾实例

李靖是專聽小道消息買賣股票的投資人,可是玩了3、4年的股票已經賠了100多萬元。今天,她終於下定決心要聽張立的建議,潛心研究個股的基本面,不過她實在不瞭解「什麼是個股的基本面」,所以她趕快跑來請教隔壁的鄰居,一位在證券公司擔任研究員的張立。 張立對李靖說:「個股基本面指的就是這支個股最真實的本質如何?值不值得投資?買了會不會變成壁紙?換句話說,在個股的基本面部分,要研究的內容包括這家公司賺的錢多不多?過去的營運績效如何?未來展望好不好?老闆或經營團隊的經營能力強不強?以及這家公司的財務有沒有問題?」■財務報表是企業的成績單 李靖聽了之後卻說:「公司營運展望好不好、經營能力強不強,聽起來都是很模糊的概念,有沒有比較具體的數字可以證明呢?」張立瞪大了眼睛說:「當然有!就是在妳常常聽到的公司『財務報表』裏都可以找到。」 「財務報表的內容大致可以分為四大部分:資產負債表、損益表、股東權益變動表、現金流量表。」張立說:「透過這些報表,妳就可以簡單地瞭解一個公司究竟賺不賺錢?值不值得投資?」李靖很高興地說:「太棒了!原來財務報表可以讓我們知道個股這些詳細的獲利情況、經營能力,甚至是股利的分配。不過,我要到哪里才能找到個股的財務報表?」 張立笑著說:「這個簡單!你可以直接前往各公司的財務部、臺灣證券交易所的閱覽室,或證券暨期貨市場發展基金會的數據室,都可以找到這些財務報表。另外,個股的公開說明書中也有最新的財務報表,投資人可以到各個券商的營業廳中找到。」 李靖:「可是,我沒念過會計,看不懂財報怎麼辦?」張立回答:「財務報表雖然內容很豐富,但是非專業的投資人要從財務報表中分析個股的基本面並不容易。不過投資人還是可以從個股的獲利性、成長性、經營能力、安全性四大方向來檢視一個公司的投資價值。」 張立告訴李靖,只要注意觀察以下幾個主要的指標,就可以對一個公司的財務體質一目了然。 ■獲利性指標:每股盈餘(EPS) 每股盈餘(earnings per share)=稅後純益÷發行股數 ◎解釋名詞:稅後純益、發行股數 稅後純益就是公司年度賺來的錢,扣除應繳的所得稅後所剩下的獲利。發行股數與公司的資本額息息相關,由於法令規定公開發行公司股票的每股面額為10元,所以發行股數與資本額兩者的公式如下: 公司資本額=發行股數×10 要看一個公司賺不賺錢,最簡單的指標就是看每股盈餘,這是指公司經過一年(或一季)的經營之後,每一股可以賺到的金額,金額愈高代表這家公司的獲利能力愈好,反之則代表公司的獲利能力愈差。這個數字可以在財務報表中的「損益表」中找到。 每股盈餘揭露投資報酬 李靖狐疑地問:「每股盈餘有什麼重要性?為什麼是觀察財報的第一指標?」張立笑著說:「每股盈餘愈高就象徵這家公司愈會賺錢,將來能夠分給股東的股利(投資報酬)也就愈多。投資報酬一旦升高,自然會吸引更多的投資人買這家公司的股票,股價因此就會上漲。」 舉例來說,華碩上市的前兩年每股盈餘都維持在30元左右,創下證券市場的最高紀錄,而公司方面只拿出每年每股賺錢的一半(即15元)分配給股東,就使股價飆到890多元的天價,其它每股盈餘2、3元的公司,最多也只會配個2、3元的股利,股價相對漲幅當然較小。 李靖繼續問:「每股盈餘這麼重要,投資人要如何使用這個利器來選股?」張立回答說:「原則上

企业财务报表分析指标大全

. 财务分析指标大全一、变现能力比率流动负债流动资产÷1、流动比率= ÷流动负债2、速动比率=(流动资产-存货)=流动资产-流动负债3、营运资本二、资产管理比率÷平均 存货存货周转率(次数)=主营业务成本1、 ÷平均应收账款应收账款周转率=主营业务收入2、 +应收账款周转天数营业周期=存货周转天数3、 三、负债比率÷股东权益产权比率=负债总额1、 =EBIT/I ÷利息费用已获利息倍数=息税前利润2、 四、盈利能力比率平均净资产=净利润÷1、净资产收益率五、杜邦财务分析体系所用指标 权益乘数×总资产周转率×资产净利率×权益乘数=销售净利率1、权益净利率= -资产负债率)(1=1+(负债总额/股东权益总额)=1/2、权益乘数=资产总额/股东权益总额六、上市公 司财务报告分析所用指标净资产收益率(当年股数没有每股净资产×)/普通股总股数=)(=(EBIT -I1-T每股收益(1、EPS)发生增减变动时,后者也适用)/普通股每股收益市盈率=普 通股每股市价2、 /年末普通股股份总数每股股利=股利总额3、 股票获利率(当年股数没有发生增减变动时,后者也适×净利润总额=市盈率股利支付率=股 利总额/4、用)(又叫:当期收益率、本期收益率)=普通股每股股利/普通股每股市价5、股票获利率/每股股利股利保障倍数=每股收益6、/年度末普通股数每股净资产=年度末股东 权益7、 每股净资产=每股市价/8、市净率/年末净资产净资产收益率=净利润9、七、现金流量 分析指标(一)现金流量的结构分析=经营活动流量经营活动流入-经营活动流出、1 (二)流动性分析(反映偿债能力)/= 、1 现金到期债务比经营现金流量净额本期到期债务. . 流动负债(反映短期偿债能力)=经营现金流量净额/ 2、现金流动负债比(重点)债务总额= 经营现金流量净额/3、现金债务总额比(重点)(三)获取现金能力分析销售额=经营现金 流量净额/1、销售现金比率普通股股数经营现金流量净额/ 2、每股营业现金流量(重点)=100% ×/全部资产全部资产现金回收率=经营现金流量净额3、(四)财务弹性分析现金满足投资 比率1、/每股现金股利每股经营现金流量净额现金股利保险倍数(重点)=2、(五)收益 质量分析/经营现金毛流量2、现金营运指数=经营现金的净流量9日刘正兵课堂小记)几个重 要的财务指标的关系(1月 四个常用比率的关系:④= 1-1/①……= 1-②= 资产负债率资产/ 负债 ④= 1/……②= 1-①资产资产权益率= 所有者权益/ ×④1= ①= 所有者权益……③④-负债产权比率= / 1-①)③=1/(=1+ 所有者权益= 权益乘数资产/ ……④= 1/② 三个指标= EBIT 1、息税前利润)-= EBIT(1T 2、息前税后利润净利润 = 3、息税后利润 .

企业财务报表分析报告

附件二: 企业财务报表分析报告 (参考格式) 提纲 一、集团公司概况 二、集团公司经营的基本情况 (一)经营主要政策。 (二)主要经营业绩。 (三)完成主要经济指标,并对主要指标进行分析说明。 三、集团公司经营成果分析 (一)主营业务收入情况 (二)成本费用变动情况 (三)其他业务利润 (四)营业外收支 (五)投资收益 (六)所得税 (七)净利润实现情况

(八)利润分配情况 (九)亏损企业情况 四、集团公司财务状况分析 (一)资产情况 (二)负债情况 (三)资产质量及财务风险情况分析 (四)国有资本保值增值情况 五、现金流量分析 六、重大事项影响 七、经营风险因素、发展规划及经营战略 八、本年度企业经营管理中存在问题,下年度改进管理和提高经营业绩拟采取的措施等。 ▲集团公司对所属境外企业的经营成果和财务状况分析参照上述指标及分析方法。 ▲集体企业的财务报表分析报告参照上述指标及分析方法。 ▲金融企业的财务报表分析报告参照上述指标及分析方法。 企业财务报表分析报告

(参考格式) 一、集团公司概况 (一)公司成立时间及批准文号、改制(重组、收购、兼并)情况、企业法人营业执照、注册资本及其变更情况。 (二)公司的经营范围、法定代表人、公司的法定地址等。 (三)集团及所属子公司户数(含境外企业,下同),本年所属企业隶属关系变动情况,合并报表的编制原则等。 集团公司年度全资、控股或参股的子公司情况表: 单位:万元 (四)截止年末,集团拥有从业人员人数及素质情况。 二、集团公司经营的基本情况 (一)经营主要政策。包括:企业改革、产业结构优化、市场开拓、资本运营等方面。 (二)主要经营业绩。 (三)年完成主要经济指标,并对主要指标进行分析说明。

股票财务报表怎么看

股票财务报表怎么看 财务报表反映了过去的经营成果,一般要看的最主要的财务指标就是企业的盈利水平,主要指标有主营业务增长率(可以预计未来的市场份额)和净资产收益率 在企业众多的财务报表中,对外公布的报表主要是资产负债表、利润及利润分配表、财务状况变动表。这三张表有不同的作用。简单地说,资产负债表反映了某一时期企业报告日的财务状况,利润及利润分配表反映企业某个报告期的盈利情况及盈利分配,财务状况变动表反映企业报告期营运资金的增减变化情况。 (1)偿债能力指标,包括流动比率、速动比率。流动比例通常以2为好,速动比率通常以1为好。但分析时要注意到企业的实际情况。 (2)反映经营能力,如在企业率较高情况下,应收帐款周转率、存货周转率等。周转率越快,说明经营能力越强。 (3)获利能力,如股本净利率、销售利润率、毛利率等。获利能力以高为好。 (4)权益比例,分析权益、负债占企业资产的比例。其结果要根据具体情况来确定优劣。 通过对企业毛利率的计算,能够从一个方面说明企业主营业务的盈利能力大小。毛利率的计算公式为: (主营业务收入-营业成本)÷主营业务收入=毛利÷主营业务收入 如果企业毛利率比以前提高,可能说明企业生产经营管理具有一定的成效,同时,在企业存货周转率未减慢的情况下,企业的主营业务利润应该有所增加。反之,当企业的毛利率有所下降,则应对企业的业务拓展能力和生产管理效率多加考虑。

面对资产负债表中一大堆数据,你可能会有一种惘然的感觉,不知道自己应该从何处着手。我认为可以从以下几个方面着手: 首先,游览一下资产负债表主要内容,由此,你就会对企业的资产、负债及股东权益的总额及其内部各项目的构成和增减变化有一 个初步的认识。当企业股东权益的增长幅度高于资产总额的增长时,说明企业的资金实力有了相对的提高;反之则说明企业规模扩大的主 要原因是来自于负债的大规模上升,进而说明企业的资金实力在相 对降低、偿还债务的安全性亦在下降。 对资产负债表的一些重要项目,尤其是期初与期末数据变化很大,或出现大额红字的项目进行进一步分析,如流动资产、流动负债、 固定资产、有代价或有息的负债(如短期银行借款、长期银行借款、 应付票据等)、应收帐款、货币资金以及股东权益中的具体项目等。 例如,企业应收帐款过多占总资产的比重过高,说明该企业资金被 占用的情况较为严重,而其增长速度过快,说明该企业可能因产品 的市场竞争能力较弱或受经济环境的影响,企业结算工作的质量有 所降低。此外,还应对报表附注说明中的应收帐款帐龄进行分析, 应收帐款的帐龄越长,其收回的可能性就越小。又如,企业年初及 年末的负债较多,说明企业每股的利息负担较重,但如果企业在这 种情况下仍然有较好的盈利水平,说明企业产品的获利能力较佳、 经营能力较强,管理者经营的风险意识较强,魄力较大。再如,在 企业股东权益中,如法定的资本公积金大大超过企业的股本总额, 这预示着企业将有良好的股利分配政策。但在此同时,如果企业没 有充足的货币资金作保证,预计该企业将会选择送配股增资的分配 方案而非采用发放现金股利的分配方案。另外,在对一些项目进行 分析评价时,还要结合行业的特点进行。就房地产企业而言,如该 企业拥有较多的存货,意味着企业有可能存在着较多的、正在开发 的商品房基地和项目,一旦这些项目完工,将会给企业带来很高的 经济效益。 再其次,对一些基本财务指标进行计算,计算财务指标的数据来源主要有以下几个方面:直接从资产负债表中取得,如净资产比率; 直接从利润及利润分配表中取得,如销售利润率;同时来源于资产负

浅谈对企业财务报表的分析

浅谈对企业财务报表的分析

浅谈对企业财务报表的分析 2009-11-26 清华领导力培训尹怡敏 企业财务报表分析产生于20世纪初期。最初,财务报表分析主要是为银行服务的信用分析,进而为适应投资者的需要,提供有关企业盈利能力和整体财务状况的分析信息。 1.财务报表分析的作用和目的 企业财务报表分析产生于20世纪初期。最初,财务报表分析主要是为银行服务的信用分析,进而为适应投资者的需要,提供有关企业盈利能力和整体财务状况的分析信息。今天,财务报表分析不仅要满足企业外部和相关利益集团的决策需要,而且还要满足企业内部管理决策的需要。 所谓企业财务报表分析,是指运用一定的方法和手段,对财务报表及相关资料提供的数据进行系统和深入的分析研究,揭示有关指标之间的关系及变化趋势,以便对企业的财务活动和有关经济活动做出评价和预测,从而为企业管理者进行相关经济决策提供直接、相关的信息,给予具体、有效的帮助,从而对管理者做出正确的财务政策和经营决策起到重要作用。通过报表分析,使企业财务工作真正融合进企业管理之中,而不仅仅局限于记账核算。 2.企业财务报表分析的基本方法

财务报表分析的方法是实现财务报表分析的手段。由于分析目标不同,在实际分析时必然要适应不同目标的要求,采用多种多样的分析方法,包括评价的标准、方法和预测方法,几种常用的方法有比较分析法、比率分析法、因素分析法。 2.1比较分析法。 2.1.1比较分析法的含义。比较分析法是财务报表分析中最常用的一种方法,也是一种基本方法。他是指将实际达到的数据同特定的各种标准想比较,从数量上确定其差异,并进行差异分析和趋势分析的一种分析方法。所谓差异分析,是指通过差异揭示成绩活差距,做出评价,并找出产生差异的原因及对差异的影响程度,为今后企业的经营管理指引方向的一种分析方法。所谓趋势分析是指将实际达到的结果,同不同时期财务报表种同类指标的历史数据进行比较,从而确定财务状况、经营状况和现金流量的变化趋势和变化规律的一种分析方法。 2.1.2比较标准。在企业财务报表https://www.360docs.net/doc/ed6651849.html,分析中经常使用的比较标准有以下几种: 2.1.2.1本期实际与预定目标、计划或定额比较。这种比较可以

怎么看财务报表共7页

随着年报季报的披露,大量的隐藏信息藏身于上市公司财务报表中,笔者有位私募好友,对财务研究很有一套,本期就将他的财务精华整理成文,让我们看看私募是怎么样用指标来看年报的。众所周知,财务分析应该先从三张表入手,即利润表、现金流表和资产负债表。无论是大券商的顶级研究员还是草根研究员,都必须看这三大表。但对于普通中小散户来说,一大堆的报表数据不是能够读懂的,就算专业的财务人员也要花大量的时间来研究,本次揭幕者就揭露私募看财务报表的几大指标,只要掌握好这几大指标,相信你也会成为财务高手。 (一)利润表秘籍 1、市销率:相对于市盈率来说,该指标是上市公司股票市值跟该公司销售收入的比率。有私募做过一个跟踪模型,研究了上市公司市盈率和市销率对股价波动的关系影响,而市销率比市盈率还可靠。根据国外统计,通常情况下市销率等于1是最合适的。而在这个指标里,销售收入是最重要的,如果一个企业销售收入不断增长而利润没有增长,这个企业的价值就要重估了。一般情况下,企业都是先出现收入的改进,后出现利润的增长,所以收入比利润更真实、市销率比市盈率更有效、收入比利润更快反映企业状况。(这个观点我有不同意见,因为对企业和审计机构来说,帮助企业提前确认销售收入甚至虚构销售收入并不是很难的事情;如果能排除公司作假行为,其模型结论可能可以成立)。

2、毛利率:就是销售毛利润除销售收入。要跟踪毛利率的变化,要看历史上的情况,毛利率过高的现象不会持续(垄断行业例外),过低的现象也不会持续。所以,如果一个企业在毛利率很低的情况下有稳定的业绩,一旦价格上涨,利润的增加会非常明显。反过来,如果毛利率过高,企业业绩已经稳定,毛利率平稳的行业将受到投资者的追捧。 3、三费操纵:所谓三费,即销售费用、管理费用和财务费用(三费也可称为期间费用),从理论上来说,销售费用很难操纵,而管理费用可操纵的猫腻最多,管理费用中最可以操纵的就是“计提”。譬如有的公司计提绿化费、福利费,有的公司计提坏账损失,有的公司计提资产减值准备,这一切,都会列入管理费用。所以,其中猫腻很多。而这些计提,多数不影响交税。这些都是上市公司弄虚作假、隐瞒利润的手段。另外,从已公布年报的公司来看,譬如地产公司的计提,钢铁公司的计提等。当然,如果反过来,也可以成为故意增加利润的手段。比方说,钢铁公司的资产减值,计提坏账了。但如果某段时间后这块资产突然值钱,公司冲回这笔计提费用,那当期利润也会大幅度增加。另外,折旧也是操纵利润的手法。总之,三项费用变化无穷,一家好企业,一般会保持三项费用的相对稳定。正常的企业,三项费用与销售收入成正比而且比例会低一些(表述不清楚!应该是期间费用与销售收入成正比变化并保持合理递增速度)。企业在扩张的同时,三项费用没有同步增加,就是企业挖潜的结果,这样的企业才有价值。

企业财务报表分析范例——两公司对比分析报告

企业财务报表分析 本报告选取的2家上市公司的2009年12月31日会计报表,仅对当年的财务状况进行分析,相关分析结论仅为学习讨论使用。 A、B公司的财务报表数据,在本文件的最后面(附录表) 一、财务指标分析 现根据两个公司的会计报表从基本的财务数据与指标对2009年的财务状况进行分析,并结合两公司各自的情况进行对比。 表1 2009年12月31日A公司和B公司重要财务指标(单位:人民币万元) (一)偿债能力指标分析 两公司近期偿债能力如表2所示: 表2 偿债能力指标 1、流动比率分析。 2、速动比率分析。 3、现金比率分析。 (二)每股财务数据分析 每股财务数据有每股收益、每股净资产、每股现金含量、每股负债比等。 表3 每股财务数据

1、每股收益分析。 2、每股净资产分析。 (三)资产运营能力分析 资产运营能力财务指标有应收账款周转率、存货周转率、流动资产周转率、非流动资产周转率、总资产周转率等,数据如表4所示 表4 资产运营能力数据 1、应收账款周转率分析。 2、存货周转率分析。 3、总资产周转率分析。 (四)盈利能力指标分析 盈利能力指标包括经营净利率、经营毛利率、资产利润率、资产净利率、净利润率、净资产收益率、税前利润增长率、净资产收益率增长率等,公司近期盈利能力指标如表5: 表5 盈利能力指标

1、经营净利率分析。 2、经营毛利率分析。 3、总资产利润率分析。 (五)财务结构指标 财务结构指标包括资产负债率、资本负债率、股东权益比率等等。数据如表6所示: 表6 财务结构指标 1、资产负债率分析。 2、股东权益比率分析。 (六)财务风险指标 表7 财务结构指标 1、现金流动负债比分析。 2、销售现金率分析。

股票_如何看财务报表

李靖是专听小道消息买卖股票的投资人,可是玩了3、4年的股票已经赔了100多万元。今天,她终于下定决心要听张立的建议,潜心研究个股的基本面,不过她实在不了解「什么是个股的基本面」,所以她赶快跑来请教隔壁的邻居,一位在证券公司担任研究员的张立。 张立对李靖说︰「个股基本面指的就是这支个股最真实的本质如何?值不值得投资?买了会不会变成壁纸?换句话说,在个股的基本面部分,要研究的内容包括这家公司赚的钱多不多?过去的营运绩效如何?未来展望好不好?头家或经营团队的经营能力强不强?以及这家公司的财务有没有问题?」 ■财务报表是企业的成绩单 李靖听了之后却说︰「公司营运展望好不好、经营能力强不强,听起来都是很模糊的概念,有没有比较具体的数字可以证明呢?」张立瞪大了眼睛说︰「当然有﹗就是在你常常听到的公司『财务报表』里都可以找到。」 「财务报表的内容大致可以分为四大部分︰资产负债表、损益表、股东权益变动表、现金流量表。」张立说︰「透过这些报表,你就可以简单地了解一个公司究竟赚不赚钱?值不值得投资?」 李靖很高兴地说︰「太棒了﹗原来财务报表可以让我们知道个股这些详细的获利情况、经营能力,甚至是股利的分发。不过,我要到那里才能找到个股的财务报表?」 张立笑着说︰「这个简单﹗你可以直接前往各公司的财务部、台湾证券交易所的阅览室,或证券暨期货市场发展基金会的数据室,都可以找到这些财务报表。另外,个股的公开说明书中也有最新的财务报表,投资人可以到各个券商的营业厅中找到。」 李靖︰「可是,我没念过会计,看不懂财报怎么办?」张立回答︰「财务报表虽然内容很丰富,但是非专业的投资人要从财务报表中分析个股的基本面并不容易。不过投资人还是可以从个股的获利性、成长性、经营能力、安全性四大方向来检视一个公司的投资价值。」张立告诉李靖,只要注意观察以下几个主要的指标,就可以对一个公司的财务体质一目了然。 ■获利性指标︰每股盈余(EPS) 每股盈余(earnings per share)=税后纯益÷发行股数 ◎解释名词︰税后纯益、发行股数 税后纯益就是公司年度赚来的钱,扣除应缴的所得税后所剩下的获利。发行股数与公司的资本额息息相关,由于法令规定公开发行公司股票的每股面额为10元,所以发行股数与资本额两者的公式如下︰公司资本额=发行股数×10

如何看懂上市公司财务报表

如何看懂上市公司财务报表 你必须知道每1元现金是怎样从一家公司的消费 者手中转到我们投资者(股东)手里的。 一个实例: 消费者史蒂文花1000元从戴尔公司买了一台电脑。戴尔公司将付给雇员和零部件商821元。怎么看出来?因为制造成本/销售收入=82.1%,这说明戴尔公司收到1000元在支付完制造成本后还剩179元。 剩余的179元发生了什么?大约86元用于广告和管理费(销售和管理费用),13元用于研发,25.5元缴税,1000元销售收入还剩60元净利润。 这一活动过程告诉我们什么? 1.利润率相当低,1000元只有60元净利润,大部分收入给了雇员和零部件商以及公司运营。 2.在研发和市场营销上投入较少。作为戴尔是好事,因为它是低成本生产商。但如果是医药企业,研发/营业收入=1.5%那就太少了,令人担心。 ........ ---------------------------------------------------------------------------------------------- 拿过一张财务报表,首先看现金流量表,检查公司去掉伪装后还剩多少现金;再看资产负债表,检查财务基础是不是健康;最后看利润表,检查获得多少利润,并查看毛利率。 一、现金流量表 经营活动现金流量

现金流量表是一家公司创造价值的真正试金石,不需要每一次都仔细检查现金流量表的每一项,因为这些都已经完美的包含在“经营活动现金净额”下。营运资本变动科目常常是净利润和经营活动现金流量不同的最大原因,需要逐条分析。 1.折旧和摊销 不是现金费用,需要加回净利润。 2.营运资本变动——赊销和借钱都影响营运资本,因为应收账款增加意味着现金流量减少;应付账款增加则现金流量增加;存货增加则现金流量减少。 投资活动现金流量 投资活动现金流量——包括花在长期性投资科目(如国定资产)上的钱和长期性投资。 1.投资收益——公司投资已经赚取或亏损的钱。 2.发行/购买股票 筹资活动现金流量 1.支付红利 2.发行新股在稀释现有股价的同时充实了公司现金。 3.发行偿还债务——是否有借款或偿还了先前借款。 二、资产负债表 平衡式:资产-负债=所有者权益 资产

如何看懂三大财务报表

企业主要的财务报表有资产负债表、利润表、现金流量表三大财务报表,这三大报表的作用分别用一句话来概括就是: 1、资产负债表是反映某一时刻的财务状况。 2、利润分配表反映某一时期的利润分配情况,将期初未分配利润调整为期末未分配利润,并列入资产负债表。 3、现金流量表反映的是现金变化的结果和财务状况变化的原因。下面我们将对这三张表分别作简单的介绍,希望能对各位袋友看懂企业财务报表有所帮助。 〓怎样看资产负债表 资产负债表是反映公司某一特定日期(月末、年末)全部资产、负债和所有者权益情况的会计报表。它的基本结构是“资产=负债+所有者权益”。不论公司处于怎样的状态这个会计平衡式永远是恒等的。左边反映的是公司所拥有的资源;右边反映的是公司的不同权利人对这些资源的要求。债权人可以对公司的全部资源有要求权,公司以全部资产对不同债权人承担偿付责任,偿付完全部的负债之后,余下的才是所有者权益,即公司的资产净额。

我们利用资产负债表的资料,可以看出公司资产的分布状态、负债和所有者权益的构成情况,据以评价公司资金营运、财务结构是否正常、合理;分析公司的流动性或变现能力,以及长、短期债务数量及偿债能力,评价公司承担风险的能力;利用该表提供的资料还有助于计算公司的获利能力,评价公司的经营绩效。 在分析资产负债表要素时我们应首先注意到资产要素分析,具体包括:1.流动资产分析。分析公司的现金、各种存款、短期投资、各种应收应付款项、存货等。流动资产比往年提高,说明公司的支付能力与变现能力增强。 2.长期投资分析。分析一年期以上的投资,如公司控股、实施多元化经营等。长期投资的增加,表明公司的成长前景看好。 3.固定资产分析。这是对实物形态资产进行的分析。资产负债表所列的各项固定资产数字,仅表示在持续经营的条件下,各固定资产尚未折旧、折耗的金额并预期于未来各期间陆续收回,因此,我们应该特别注意,折旧、损耗是否合理将直接影响到资产负债表、利润表和其他各种报表的准确性。很明显,少提折旧就会增加当期利润。而多提折旧则会减少当期利润,有些公司常常就此埋下伏笔。 4.无形资产分析。主要分析商标权、著作权、土地使用权、非专利技术、商誉、专利权等。商誉及其他无确指的无形资产一般不予列账,除非商

企业财务报表分析

企业财务报表分析

企业财务报表分析 摘要 传统的财务报表分析方法已经明显滞后于我国的经济发展速度,很难满足企业管理者及其他报表使用人对企业信息的需求。本文从我国的财务报表分析原理入手,揭示了现阶段我国企业财务报表分析的现状,指出了我国企业财务报表分析的缺陷与不足, 从社会层面,经济层面以及企业自身找出了产生这种缺陷的原因,并从企业和国家两个方面提出了相应的解决措施来弥补和消除其局限性,只有不断完善我国的法律体系,才能为企业创造一个良好的社会环境;只有不断健全我国的财务核算体制,提高财务人员自身素质,才能不断提高企业自身的水平,从而保证我国企业财务报表分析的规范性,合法性和合理性,促进企业的健康发展。 关键词:财务分析;财务报表;偿债能力;盈利能力

Exploration of Enterprise Financial Statement Analysis ABSTRACT The traditional analysis of financial statements has significantly lagged behind the pace of development of economic in China, and it is difficult to meet the need of other managers who use the report. In this paper, we analyze the financial statements of principle, and reveal the present status of financial reports. Moreover, from a social level, we describe the defects and shortcomings of financial statements. Only constantly improving our legal system, can we create a favorable social environment for our enterprises and improve their own quality of financial personnel in order to constantly enhance their own level, to ensure Chinese enterprises to supply with regulatory analysis of financial statements, and promote the healthy development of enterprises. Keywords: Financial Analysis; Financial Statements; Solvency; Profitability