外企工资扣税计算公式

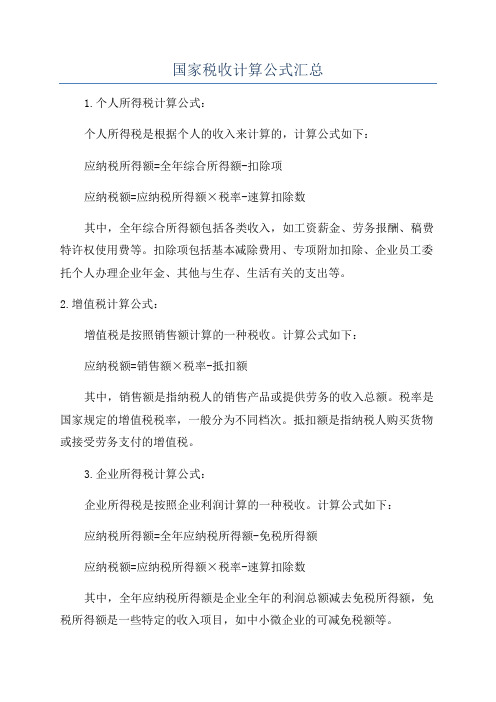

国家税收计算公式汇总

国家税收计算公式汇总1.个人所得税计算公式:个人所得税是根据个人的收入来计算的,计算公式如下:应纳税所得额=全年综合所得额-扣除项应纳税额=应纳税所得额×税率-速算扣除数其中,全年综合所得额包括各类收入,如工资薪金、劳务报酬、稿费特许权使用费等。

扣除项包括基本减除费用、专项附加扣除、企业员工委托个人办理企业年金、其他与生存、生活有关的支出等。

2.增值税计算公式:增值税是按照销售额计算的一种税收。

计算公式如下:应纳税额=销售额×税率-抵扣额其中,销售额是指纳税人的销售产品或提供劳务的收入总额。

税率是国家规定的增值税税率,一般分为不同档次。

抵扣额是指纳税人购买货物或接受劳务支付的增值税。

3.企业所得税计算公式:企业所得税是按照企业利润计算的一种税收。

计算公式如下:应纳税所得额=全年应纳税所得额-免税所得额应纳税额=应纳税所得额×税率-速算扣除数其中,全年应纳税所得额是企业全年的利润总额减去免税所得额,免税所得额是一些特定的收入项目,如中小微企业的可减免税额等。

4.资产税计算公式:资产税是根据个人和企业资产的数量和价值计算的一种税收。

计算公式如下:应纳税额=资产额×税率其中,资产额是个人或企业拥有的资产总值,税率是国家规定的资产税税率。

5.房产税计算公式:房产税是根据个人和企业拥有的房产的数量和价值计算的一种税收。

计算公式如下:应纳税额=房产评估值×税率其中,房产评估值是根据房产的面积、位置、使用年限等因素评估得出的价值,税率是国家规定的房产税税率。

需要注意的是,以上只是一些常见的国家税收计算公式,实际计算中还可能涉及到一些特殊规定和折扣。

因此,具体的税收计算应当根据国家法律法规和相关规定进行。

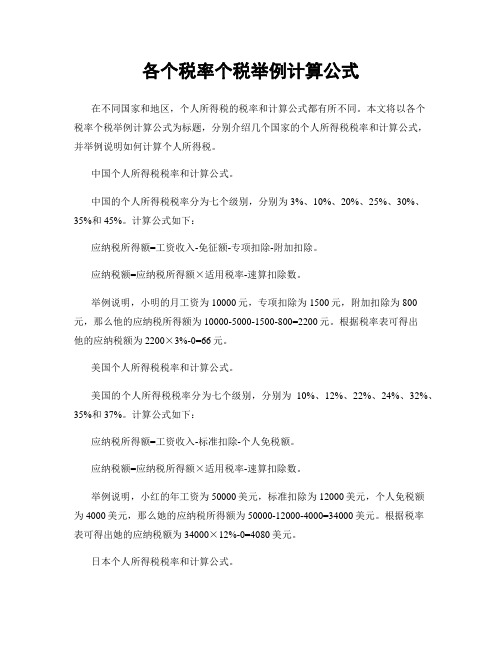

各个税率个税举例计算公式

各个税率个税举例计算公式在不同国家和地区,个人所得税的税率和计算公式都有所不同。

本文将以各个税率个税举例计算公式为标题,分别介绍几个国家的个人所得税税率和计算公式,并举例说明如何计算个人所得税。

中国个人所得税税率和计算公式。

中国的个人所得税税率分为七个级别,分别为3%、10%、20%、25%、30%、35%和45%。

计算公式如下:应纳税所得额=工资收入-免征额-专项扣除-附加扣除。

应纳税额=应纳税所得额×适用税率-速算扣除数。

举例说明,小明的月工资为10000元,专项扣除为1500元,附加扣除为800元,那么他的应纳税所得额为10000-5000-1500-800=2200元。

根据税率表可得出他的应纳税额为2200×3%-0=66元。

美国个人所得税税率和计算公式。

美国的个人所得税税率分为七个级别,分别为10%、12%、22%、24%、32%、35%和37%。

计算公式如下:应纳税所得额=工资收入-标准扣除-个人免税额。

应纳税额=应纳税所得额×适用税率-速算扣除数。

举例说明,小红的年工资为50000美元,标准扣除为12000美元,个人免税额为4000美元,那么她的应纳税所得额为50000-12000-4000=34000美元。

根据税率表可得出她的应纳税额为34000×12%-0=4080美元。

日本个人所得税税率和计算公式。

日本的个人所得税税率分为五个级别,分别为5%、10%、20%、23%和33%。

计算公式如下:应纳税所得额=工资收入-基本扣除-社会保险费-其他扣除。

应纳税额=应纳税所得额×适用税率-速算扣除数。

举例说明,小李的月工资为300000日元,基本扣除为38000日元,社会保险费为25000日元,其他扣除为10000日元,那么他的应纳税所得额为300000-38000-25000-10000=197000日元。

根据税率表可得出他的应纳税额为197000×20%-33000=21400日元。

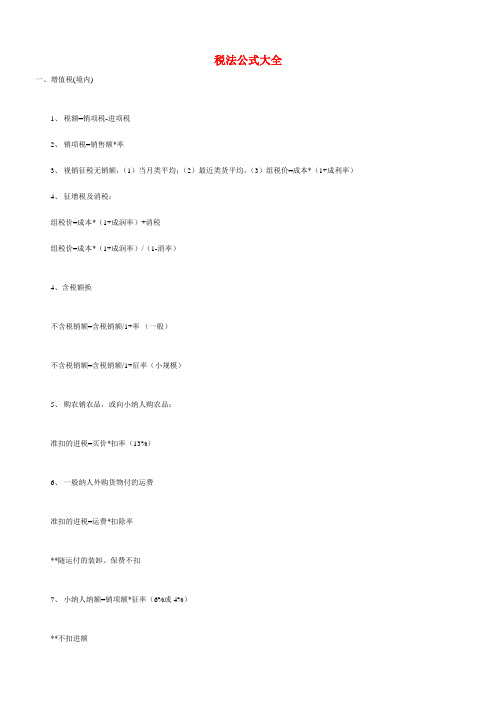

税法计算公式大全

税法公式大全一、增值税(境内)1、税额=销项税-进项税2、销项税=销售额*率3、视销征税无销额,(1)当月类平均;(2)最近类货平均,(3)组税价=成本*(1+成利率)4、征增税及消税:组税价=成本*(1+成润率)+消税组税价=成本*(1+成润率)/(1-消率)4、含税额换不含税销额=含税销额/1+率(一般)不含税销额=含税销额/1+征率(小规模)5、购农销农品,或向小纳人购农品:准扣的进税=买价*扣率(13%)6、一般纳人外购货物付的运费准扣的进税=运费*扣除率**随运付的装卸、保费不扣7、小纳人纳额=销项额*征率(6%或4%)8、小纳人不含税销额=含额/(1+征率)9、自来水公司销水(6%)不含税销额=发票额*(1+征率)二、进口货1、组税价=关税完价+关税+消税2、纳额=组税价*税率三、出口货物退(免)税1、“免、抵、退”计算方法(指生产企自营委外贸代出口自产)(1)纳额=内销销税-(进税-免抵退税不免、抵税)(2)免抵退税=FOB*外汇RMB牌价*退率-免抵退税抵减额**FOB:出口货物离岸价。

**免抵退税抵减额=免税购原料价*退税率免税购原料=国内购免原料+进料加工免税进料进料加工免税进口料件组税价=到岸价+关、消税(3)应退税和免抵税A、如期末留抵税≤免抵退税,则应退税=期末留抵税免抵税=免抵退税-应退税B、期末留抵税>免抵退税,则:应退税=免抵退税免抵税=0***期末留抵税额据《增值税纳税申报表》中“期末留抵税额”定。

(4)免抵退税不得免和抵税免抵退税不免和抵税=FOB*外汇RMB牌价*(出口征率-出口退率)-免抵退税不免抵税抵减额免抵退税不免和抵扣税抵减额=免税进原料价*(出口征率-出口货物退率)2、先征后退(1)外贸及外贸制度工贸企购货出口,出口增税免;出口后按收购成本与退税率算退税还外贸,征、退税差计企业成本应退税额=外贸购不含增税购进金额*退税率(2)外贸企购小纳人出货口增税退税规定:A、从小纳人购并持普通发票准退税的抽纱、工艺品等12类出口货物,销售出口货入免,退还出口货进税退税=[发票列(含税)销额]/(1+征率)*6%或5%B、从小纳人购代开的增税发票的出口货:退税=增税发票金额*6%或5%.C、外企托生企加工出口货的退税规定:原辅料退税=国内原辅料增税发票进项*原辅料退税率消费税一、境内生产1、从价定率纳税应税品的销售额*税率***销额=价款+外费,承运发票及纳税人转交发票给购货方不计2、从量定额纳税应税品的销售量*单位税额3、混用两法征税应税销售量*定额率+应税销售额*比例率(适:卷烟、粮食及薯类白酒)4、卷烟从价定率5、换生产消费料,入股、抵债应税品纳税人同类应税品的最高销售格为计税依据计算消费税6、准扣外购应税品已纳税款已纳税=准扣外购应税品买价* 适用率准扣外购应税品买价=期初存买价+购进买价-期末存买价7、产销达低污小轿越野小客减30%的消税应征税=法定率计消税*(1-30%)8、自产用没同类组税价=(成本+利润)/(1-消率)应纳税额=组税价*税率利润=成本*全国平均成本利润率(给)二、委托加工1、没同类组税价=(材料成本+加工费)/(1-消率)应纳税额=组税价*税率2、应税品由受托方代收代缴,收回连续生产准扣委加的应税品已纳税=期初存已纳税+收回的委加已纳税-期末存委加已纳税二、进口1、从价定率组税价=(关税完税价+关税)/(1-消率)应纳税=组税价*消率2、从量定额应纳税=应税量*单位额3、混合应纳税=组税价*消率+应税消量*单位额***本节税除国务院令不得减免。

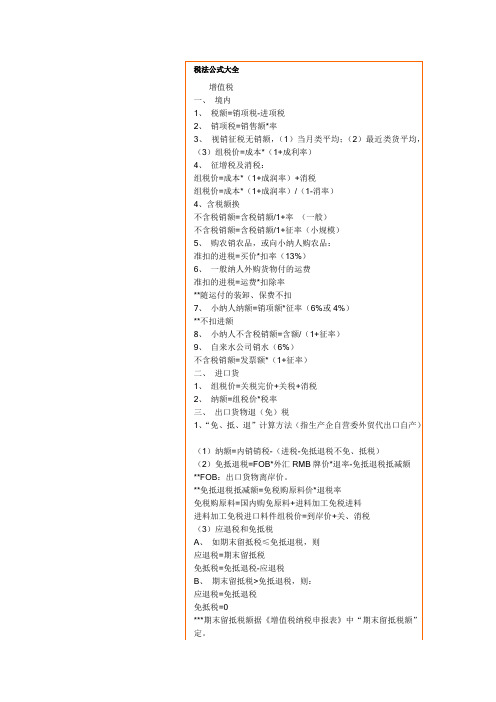

税法知识——税收公式大全

3、载货车外动和非动车纳税=车辆数*单位税额

4、动挂车纳税=挂车净吨位*(载货汽车净吨位年税*70%)

5、运输的拖拉机税=所挂拖车净吨位*(载货车净吨位年税*50%)

6、客货税额

乘人=辆数*(乘人车税*50%)

载货=净吨位*税

印花税

税额=赁证计税金额(或应税赁证件数)*率

应退税额=外贸购不含增税购进金额*退税率

(2)外贸企购小纳人出货口增税退税规定:

A、从小纳人购并持普通发票准退税的抽纱、工艺品等12类出口货物,销售出口货入免,退还出口货进税

退税=[发票列(含税)销额]/(1+征率)*6%或5%

B、从小纳人购代开的增税发票的出口货:

退税=增税发票金额*6%或5%。

C、外企托生企加工出口货的退税规定:

所得额 税率 扣除数

<5005% 0

500-200010% 25

2000-500015% 125

5000-2000020% 375

20000-4000025% 1375

40000-6000030% 3375

60000-8000035% 6375

80000-10000040%10375

大于10000045% 15375

20000-50000 30%2000

大于50000 40% 7000

(1)次收入<4,000元纳税=纳得额*率

=(次收入-800)*20%

(2)次收入>4,000

纳税=纳得额*率

=次收入*(1-20%)*率

(3)次收入>20,000

纳税=纳得额*率-速扣数

=次收入*(1-20%)*率-速扣数

税法计算公式 总结

税法计算公式总结增值税一、境内1、税额=销项税-进项税2、销项税=销售额*率3、视销征税无销额,(1)当月类平均;(2)最近类货平均,(3)组税价=成本*(1+成利率)4、征增税及消税:组税价=成本*(1+成润率)+消税组税价=成本*(1+成润率)/(1-消率)4、含税额换不含税销额=含税销额/1+率(一般)不含税销额=含税销额/1+征率(小规模)5、购农销农品,或向小纳人购农品:准扣的进税=买价*扣率(13%)6、一般纳人外购货物付的运费准扣的进税=运费*扣除率**随运付的装卸、保费不扣7、小纳人纳额=销项额*征率(6%或4%)**不扣进额8、小纳人不含税销额=含额/(1+征率)9、自来水公司销水(6%)不含税销额=发票额*(1+征率)二、进口货1、组税价=关税完价+关税+消税2、纳额=组税价*税率三、出口货物退(免)税1、“免、抵、退”计算方法(指生产企自营委外贸代出口自产)(1)纳额=内销销税-(进税-免抵退税不免、抵税)(2)免抵退税=FOB*外汇RMB牌价*退率-免抵退税抵减额**FOB:出口货物离岸价。

**免抵退税抵减额=免税购原料价*退税率免税购原料=国内购免原料+进料加工免税进料进料加工免税进口料件组税价=到岸价+关、消税(3)应退税和免抵税A、如期末留抵税≤免抵退税,则应退税=期末留抵税免抵税=免抵退税-应退税B、期末留抵税>免抵退税,则:应退税=免抵退税免抵税=0***期末留抵税额据《增值税纳税申报表》中“期末留抵税额”定。

(4)免抵退税不得免和抵税免抵退税不免和抵税=FOB*外汇RMB牌价*(出口征率-出口退率)-免抵退税不免抵税抵减额免抵退税不免和抵扣税抵减额=免税进原料价*(出口征率-出口货物退率)2、先征后退(1)外贸及外贸制度工贸企购货出口,出口增税免;出口后按收购成本与退税率算退税还外贸,征、退税差计企业成本应退税额=外贸购不含增税购进金额*退税率(2)外贸企购小纳人出货口增税退税规定:A、从小纳人购并持普通发票准退税的抽纱、工艺品等12类出口货物,销售出口货入免,退还出口货进税退税=[发票列(含税)销额]/(1+征率)*6%或5%B、从小纳人购代开的增税发票的出口货:退税=增税发票金额*6%或5%。

各类税额计算公式

增值税一、境内1、税额=销项税-进项税2、销项税=销售额*率3、视销征税无销额,(1)当月类平均;(2)最近类货平均,(3)组税价=成本*(1+成利率)4、征增税及消税:组税价=成本*(1+成润率)+消税组税价=成本*(1+成润率)/(1-消率)4、含税额换不含税销额=含税销额/1+率(一般)不含税销额=含税销额/1+征率(小规模)5、购农销农品,或向小纳人购农品:准扣的进税=买价*扣率(13%)6、一般纳人外购货物付的运费准扣的进税=运费*扣除率**随运付的装卸、保费不扣7、小纳人纳额=销项额*征率(6%或4%)**不扣进额8、小纳人不含税销额=含额/(1+征率)9、自来水公司销水(6%)不含税销额=发票额*(1+征率)二、进口货1、组税价=关税完价+关税+消税2、纳额=组税价*税率三、出口货物退(免)税1、“免、抵、退”计算方法(指生产企自营委外贸代出口自产)(1)纳额=内销销税-(进税-免抵退税不免、抵税)(2)免抵退税=FOB*外汇RMB牌价*退率-免抵退税抵减额**FOB:出口货物离岸价。

**免抵退税抵减额=免税购原料价*退税率免税购原料=国内购免原料+进料加工免税进料进料加工免税进口料件组税价=到岸价+关、消税(3)应退税和免抵税A、如期末留抵税≤免抵退税,则应退税=期末留抵税免抵税=免抵退税-应退税B、期末留抵税>免抵退税,则:应退税=免抵退税免抵税=0***期末留抵税额据《增值税纳税申报表》中“期末留抵税额”定。

(4)免抵退税不得免和抵税免抵退税不免和抵税=FOB*外汇RMB牌价*(出口征率-出口退率)-免抵退税不免抵税抵减额免抵退税不免和抵扣税抵减额=免税进原料价*(出口征率-出口货物退率)2、先征后退(1)外贸及外贸制度工贸企购货出口,出口增税免;出口后按收购成本与退税率算退税还外贸,征、退税差计企业成本应退税额=外贸购不含增税购进金额*退税率(2)外贸企购小纳人出货口增税退税规定:A、从小纳人购并持普通发票准退税的抽纱、工艺品等12类出口货物,销售出口货入免,退还出口货进税退税=[发票列(含税)销额]/(1+征率)*6%或5%B、从小纳人购代开的增税发票的出口货:退税=增税发票金额*6%或5%。

2010外企的真实薪酬

一、按2010年度,全球500强企业先后顺序1.第108名,强生,美国西安杨森:(强生医疗器械也是差不多的,2009年强生集团要求统一公司薪资)医院部门新人:本科:3600起,研究生:3900起(有医药销售行业工作经验者按工龄每年增加300-400元,不足一年按一年算)高代:5000,主任代表:7000补贴:1350,除此外在杨森服务满五年能拿到一笔最低25000的额外补贴杨森的奖金政策:十三薪;季度奖封顶25000;年终奖2-10万(确保80%的人能够拿到奖金;至于是不是每个季度拿,拿多少就看业绩了。

要是一年到头一毛钱奖金都拿不到就可以准备走人啦)2.第140名,辉瑞,美国辉瑞零售的待遇:第三方代表,底薪1100-2000,补助1500,奖金10000,其余的啥都没有,可怜啊!建议大家不要去辉瑞:普代3600-4500K,补助:2350K,奖金8W/季度封顶。

(做的正常每个月拿1W的奖金不成问题)3.第153名,罗氏,瑞士罗氏底薪3500 补助1300 季度奖金7.5W罗氏比较狡猾,看似工资不错实际上他把很大一部分算作了补贴是不给你缴纳三金的结果你的医保住房公积金都会很少。

4.第160,诺华,瑞士诺华:普代3300-4000 高代4000-4500 专员4500-5000 每年根据业绩大概有基本工资8%-15%的增长。

补助共2200(包括交通电话,综合补助及上网补助)奖金不封顶完成85%以上起奖。

一个季度最低1万左右,最高10万以上的也有。

当然也有0奖金的,就不说了,那个公司都有!诺华产品线相对单一,主要火力在心血管方面,能不能接好的市场和产品要看能力和运气了。

综合算是不错的,这与近几年诺华重视中国市场有关系,但是也有业内人士认为诺华学习拜耳四不像了,看后劲很重要,去年流动很少,今年公司流动较大校园招聘的实习生实习期100/天,没有任务指标的。

5.第163名,GSK,英国GSK:基本工资-税前4600(涨过一次),补助:车补1500,餐补500,电话补400,12月薪,每年额外3200元福利,奖金偏低,75000/年6.第169名,赛诺菲赛诺菲安万特普代:一线城市:底薪:5000K 二线城市:4500K 三线城市:4000K 应届毕业生稍低客户专员:5500--6000K客户经理:7000K左右高级客户经理:7500--8000K补助:1400K 除此以外,每次晋升都有不菲的贺金,从10年下半年法国总部还给每人配送股票的分红。

税法公式大全

税法公式大全一、增值税(境内)1、税额=销项税-进项税2、销项税=销售额*率3、视销征税无销额,(1)当月类平均;(2)最近类货平均,(3)组税价=成本*(1+成利率)4、征增税及消税:组税价=成本*(1+成润率)+消税组税价=成本*(1+成润率)/(1-消率)4、含税额换不含税销额=含税销额/1+率(一般)不含税销额=含税销额/1+征率(小规模)5、购农销农品,或向小纳人购农品:准扣的进税=买价*扣率(13%)6、一般纳人外购货物付的运费准扣的进税=运费*扣除率**随运付的装卸、保费不扣7、小纳人纳额=销项额*征率(6%或4%)**不扣进额8、小纳人不含税销额=含额/(1+征率)9、自来水公司销水(6%)不含税销额=发票额*(1+征率)二、进口货1、组税价=关税完价+关税+消税2、纳额=组税价*税率三、出口货物退(免)税1、“免、抵、退”计算方法(指生产企自营委外贸代出口自产)(1)纳额=内销销税-(进税-免抵退税不免、抵税)(2)免抵退税=FOB*外汇RMB牌价*退率-免抵退税抵减额**FOB:出口货物离岸价。

**免抵退税抵减额=免税购原料价*退税率免税购原料=国内购免原料+进料加工免税进料进料加工免税进口料件组税价=到岸价+关、消税(3)应退税和免抵税A、如期末留抵税≤免抵退税,则应退税=期末留抵税免抵税=免抵退税-应退税B、期末留抵税>免抵退税,则:应退税=免抵退税免抵税=0***期末留抵税额据《增值税纳税申报表》中“期末留抵税额”定。

(4)免抵退税不得免和抵税免抵退税不免和抵税=FOB*外汇RMB牌价*(出口征率-出口退率)-免抵退税不免抵税抵减额免抵退税不免和抵扣税抵减额=免税进原料价*(出口征率-出口货物退率)2、先征后退(1)外贸及外贸制度工贸企购货出口,出口增税免;出口后按收购成本与退税率算退税还外贸,征、退税差计企业成本应退税额=外贸购不含增税购进金额*退税率(2)外贸企购小纳人出货口增税退税规定:A、从小纳人购并持普通发票准退税的抽纱、工艺品等12类出口货物,销售出口货入免,退还出口货进税退税=[发票列(含税)销额]/(1+征率)*6%或5%B、从小纳人购代开的增税发票的出口货:退税=增税发票金额*6%或5%.C、外企托生企加工出口货的退税规定:原辅料退税=国内原辅料增税发票进项*原辅料退税率消费税一、境内生产1、从价定率纳税应税品的销售额*税率***销额=价款+外费,承运发票及纳税人转交发票给购货方不计2、从量定额纳税应税品的销售量*单位税额3、混用两法征税应税销售量*定额率+应税销售额*比例率(适:卷烟、粮食及薯类白酒)4、卷烟从价定率某牌格卷烟核定价=该牌格卷烟零售/(1+35%)5、换生产消费料,入股、抵债应税品纳税人同类应税品的最高销售格为计税依据计算消费税6、准扣外购应税品已纳税款已纳税=准扣外购应税品买价* 适用率准扣外购应税品买价=期初存买价+购进买价-期末存买价7、产销达低污小轿越野小客减30%的消税应征税=法定率计消税*(1-30%)8、自产用没同类组税价=(成本+利润)/(1-消率)应纳税额=组税价*税率利润=成本*全国平均成本利润率(给)二、委托加工1、没同类组税价=(材料成本+加工费)/(1-消率)应纳税额=组税价*税率2、应税品由受托方代收代缴,收回连续生产准扣委加的应税品已纳税=期初存已纳税+收回的委加已纳税-期末存委加已纳税二、进口1、从价定率组税价=(关税完税价+关税)/(1-消率)应纳税=组税价*消率2、从量定额应纳税=应税量*单位额3、混合应纳税=组税价*消率+应税消量*单位额***本节税除国务院令不得减免。

扣税工资的计算公式

扣税工资的计算公式

工资个税的计算公式为:应纳税额=(工资薪金所得-五险一金-扣除数)适用税率-速算扣除数

个税起征点是3500,使用超额累进税率的计算方法如下:

缴税=全月应纳税所得额*税率-速算扣除数

实发工资=应发工资-四金-缴税。

全月应纳税所得额=(应发工资-四金)-3500

【举例】

扣除标准:个税按3500元/月的起征标准算

如果某人的工资收入为5000元,他应纳个人所得税为:(50003500)3%0=45(元)。

二、征收方法

个人所得税实行源泉扣缴和自行申报两种征收方式,支付所得的单位或个人为个人所得税的扣缴义务人;在两处以上取得工资薪金所得和没有扣缴义务人的,以及有扣缴义务人,但扣缴义务人没有依照税法规定代扣代缴税款的,纳税义务人应当自行申报纳税。

外企年终奖的计算方式是什么

外企年终奖的计算方式是什么年终奖是公司为了鼓励员工能够更好工作而在年底发放的一笔奖金,那外企的年终奖是怎么发放的呢?有什么计算方式吗?以下是店铺为你整理的外企年终奖的计算方式相关资料,希望大家喜欢!外企年终奖的计算方式(一)双薪制“年末双薪制”是最普遍的年终奖发放形式之一,大多数企业,特别是外企更倾向运用这种方法,即按员工平时月收入的数额在年底加发一个月至数个月的工资。

A:12 1方式12 1的方法,即到年底企业多发给员工一个月的工资。

这种是以时间为衡量指标的,只要你做满了一年,就可以拿到双薪。

但这种方法在香港、新加坡地区已经不常用了。

B:12 2方式当员工为公司服务了一整年,公司多发2个月的薪水作为奖励。

这是非常灵活的做法,它一般有公司营业指标、客户指标和个人指标三方面来衡量。

公司营业指标是以最少成本达到最优化效果,获得最大利润打分,客户指标是由客户满意度来打分,个人指标是由个人完成工作的质量和数量打分。

一般地,公司营业指标在双薪中占10-20%,集体工作量占30-40%,而个人指标则在双薪中占到40-50%的分量。

年终奖金也就是说,当你个人努力完成工作,发挥集体协作精神,完成公司营业目标时,才能最终获得双薪。

这种灵活的做法,已经在国外非常流行。

它充分调动员工个人的积极性,发扬团队合作精神,为公司做出贡献。

(二)绩效奖金这是一种浮动的奖金。

根据个人年度绩效评估结果和公司业绩结果,所发放的绩效奖金,这时发放比例和数额的差距就体现出来了。

通常情况下发放规则是公开的,如某某级别的个人表现和公司表现均是达到目标时对应的奖金)相当于多少月的基本工资(而且级别越高的人奖金占总收入的比例越高),但对每个人具体的绩效评估结果各个企业的处理方法不一样,有的对全员公开,有的不公开。

(三)红包通常是由老板决定的,没有固定的规则,可能取决于员工与老板的亲疏、取决于老板对员工的印象、取决于资历,取决于重大贡献等。

通常不公开。

什么是工资扣税的计算公式-

No matter what you do, do not rush to return, because sowing and harvesting are not in the same season, and there is a period of time between them. We call it persistence.同学互助一起进步(页眉可删)什么是工资扣税的计算公式?1、应纳税所得额=税前工资收入金额-五险一金(个人缴纳部分)-费用减除额。

2、应纳税额=应纳税所得额×税率-速算扣除数。

现在大部分上班族是的收入是工资报酬,根据税法有关规定,职工收入超过3500元的,超过部分要缴纳个人所得税。

一般来说,企业发放的工资都是税后工资,职工对此有异议的,可以根据个税计算办法核对。

那么,什么是工资扣税的计算公式?下面就给广大上班族做个具体介绍。

一、什么是工资扣税的计算公式?1、工资个税的计算公式为:应纳税额=(工资薪金所得 -“五险一金”-扣除数)×适用税率-速算扣除数2、个税免征额是3500,使用超额累进税率的计算方法如下:缴税=全月应纳税所得额*税率-速算扣除数实发工资=应发工资-四金-缴税。

二、个人所得税的征收范围是什么?1、工资、薪金所得工资、薪金所得,是指个人因任职或受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或受雇有关的其他所得。

这就是说,个人取得的所得,只要是与任职、受雇有关,不管其单位的资金开支渠道或以现金、实物、有价证券等形式支付的,都是工资、薪金所得项目的课税对象。

2、个体工商户的生产、经营所得个体工商户的生产、经营所得包括四个方面:(1)经工商行政管理部门批准开业并领取营业执照的城乡个体工商户,从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业及其他行业的生产、经营取得的所得。

(2)个人经政府有关部门批准,取得营业执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得。

应纳税所得额的直接法和间接法公式

应纳税所得额的直接法和间接法公式一、应纳税所得额的直接法公式。

1. 公式。

- 应纳税所得额 = 收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 允许弥补的以前年度亏损。

2. 解释。

- 收入总额:企业以货币形式和非货币形式从各种来源取得的收入,包括销售货物收入、提供劳务收入、转让财产收入、股息、红利等权益性投资收益、利息收入、租金收入、特许权使用费收入、接受捐赠收入、其他收入等。

- 不征税收入:如财政拨款;依法收取并纳入财政管理的行政事业性收费、政府性基金等。

这些收入不属于应税范围。

- 免税收入:包括国债利息收入;符合条件的居民企业之间的股息、红利等权益性投资收益;在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益等。

- 各项扣除:企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出等。

例如,企业发生的合理的工资薪金支出准予扣除等。

- 允许弥补的以前年度亏损:企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。

二、应纳税所得额的间接法公式。

1. 公式。

- 应纳税所得额=会计利润+纳税调整增加额 - 纳税调整减少额。

2. 解释。

- 会计利润:是企业根据会计准则计算出来的利润总额,即营业利润加上营业外收入减去营业外支出后的金额。

- 纳税调整增加额:- 企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除,超过部分需要纳税调增;- 企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除,超过部分纳税调增;- 企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5‰,超过部分纳税调增;- 企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分准予扣除,超过部分,准予在以后纳税年度结转扣除,超过当年扣除限额的部分纳税调增等情况。

工资薪金所得个人所得税计算公式

工资薪金所得个人所得税计算公式

中国个人所得税的计算公式如下:

应纳税所得额=应税工资薪金-薪金所得扣除

应纳税额=应纳税所得额x适用税率-速算扣除数

以下是个人所得税税率表(以2024年为例):

应纳税所得额,税率,速算扣除数

-------------,:-----------:,---------:

不超过3000元,3%,0

个人所得税计算公式解析:

1.首先,根据税法规定,应纳税所得额等于应税工资薪金减去薪金所

得扣除。

2.然后,根据应纳税所得额,查找对应的税率和速算扣除数。

3.最后,将应纳税所得额乘以税率,减去速算扣除数,得到应纳税额。

应纳税额=5000x10%-210=290元

这样,该人的个人所得税就是290元。

此外,税法在各个国家可能会有所不同,个人所得税税率和扣除标准

也会随着时期和政策的调整而变化,因此,在实际应用中,需要根据当时

的法律和政策规定进行相关的计算。

总的来说,个人所得税的计算公式和税率表是根据国家相关法律和政

策确定的,具体的计算应根据当地税法规定执行。

中国税法公式大全

税法公式大全增值税一、境内1、税额=销项税-进项税2、销项税=销售额*率3、视销征税无销额,(1)当月类平均;(2)最近类货平均,(3)组税价=成本*(1+成利率)4、征增税及消税:组税价=成本*(1+成润率)+消税组税价=成本*(1+成润率)/(1-消率)4、含税额换不含税销额=含税销额/1+率(一般)不含税销额=含税销额/1+征率(小规模)5、购农销农品,或向小纳人购农品:准扣的进税=买价*扣率(13%)6、一般纳人外购货物付的运费准扣的进税=运费*扣除率**随运付的装卸、保费不扣7、小纳人纳额=销项额*征率(6%或4%)**不扣进额8、小纳人不含税销额=含额/(1+征率)9、自来水公司销水(6%)不含税销额=发票额*(1+征率)二、进口货1、组税价=关税完价+关税+消税2、纳额=组税价*税率三、出口货物退(免)税1、“免、抵、退”计算方法(指生产企自营委外贸代出口自产)(1)纳额=内销销税-(进税-免抵退税不免、抵税)(2)免抵退税=FOB*外汇RMB牌价*退率-免抵退税抵减额**FOB:出口货物离岸价。

**免抵退税抵减额=免税购原料价*退税率免税购原料=国内购免原料+进料加工免税进料进料加工免税进口料件组税价=到岸价+关、消税(3)应退税和免抵税A、如期末留抵税≤免抵退税,则应退税=期末留抵税免抵税=免抵退税-应退税B、期末留抵税>免抵退税,则:应退税=免抵退税免抵税=0***期末留抵税额据《增值税纳税申报表》中“期末留抵税额”定。

(4)免抵退税不得免和抵税免抵退税不免和抵税=FOB*外汇RMB牌价*(出口征率-出口退率)-免抵退税不免抵税抵减额免抵退税不免和抵扣税抵减额=免税进原料价*(出口征率-出口货物退率)2、先征后退(1)外贸及外贸制度工贸企购货出口,出口增税免;出口后按收购成本与退税率算退税还外贸,征、退税差计企业成本应退税额=外贸购不含增税购进金额*退税率(2)外贸企购小纳人出货口增税退税规定:A、从小纳人购并持普通发票准退税的抽纱、工艺品等12类出口货物,销售出口货入免,退还出口货进税退税=[发票列(含税)销额]/(1+征率)*6%或5%B、从小纳人购代开的增税发票的出口货:退税=增税发票金额*6%或5%。

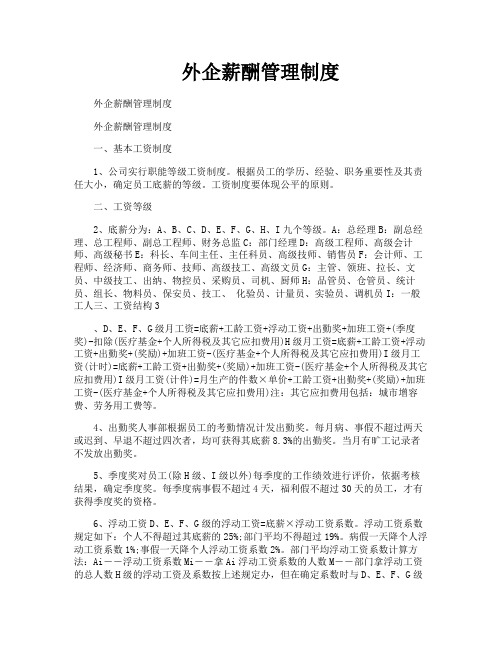

外企薪酬管理制度

外企薪酬管理制度外企薪酬管理制度外企薪酬管理制度一、基本工资制度1、公司实行职能等级工资制度。

根据员工的学历、经验、职务重要性及其责任大小,确定员工底薪的等级。

工资制度要体现公平的原则。

二、工资等级2、底薪分为:A、B、C、D、E、F、G、H、I九个等级。

A:总经理B:副总经理、总工程师、副总工程师、财务总监C:部门经理D:高级工程师、高级会计师、高级秘书E:科长、车间主任、主任科员、高级技师、销售员F:会计师、工程师、经济师、商务师、技师、高级技工、高级文员G:主管、领班、拉长、文员、中级技工、出纳、物控员、采购员、司机、厨师H:品管员、仓管员、统计员、组长、物料员、保安员、技工、化验员、计量员、实验员、调机员I:一般工人三、工资结构3、D、E、F、G级月工资=底薪+工龄工资+浮动工资+出勤奖+加班工资+(季度奖)-扣除(医疗基金+个人所得税及其它应扣费用)H级月工资=底薪+工龄工资+浮动工资+出勤奖+(奖励)+加班工资-(医疗基金+个人所得税及其它应扣费用)I级月工资(计时)=底薪+工龄工资+出勤奖+(奖励)+加班工资-(医疗基金+个人所得税及其它应扣费用)I级月工资(计件)=月生产的件数×单价+工龄工资+出勤奖+(奖励)+加班工资-(医疗基金+个人所得税及其它应扣费用)注:其它应扣费用包括:城市增容费、劳务用工费等。

4、出勤奖人事部根据员工的考勤情况计发出勤奖。

每月病、事假不超过两天或迟到、早退不超过四次者,均可获得其底薪8.3%的出勤奖。

当月有旷工记录者不发放出勤奖。

5、季度奖对员工(除H级、I级以外)每季度的工作绩效进行评价,依据考核结果,确定季度奖。

每季度病事假不超过4天,福利假不超过30天的员工,才有获得季度奖的资格。

6、浮动工资D、E、F、G级的浮动工资=底薪×浮动工资系数。

浮动工资系数规定如下:个人不得超过其底薪的25%;部门平均不得超过19%。

病假一天降个人浮动工资系数1%;事假一天降个人浮动工资系数2%。

重庆工资扣税标准计算公式

重庆工资扣税标准计算公式随着我国经济的快速发展,越来越多的人开始关注工资税的问题。

工资税是指个人所得税,是指个人在取得所得后按照国家规定缴纳的一种税收。

对于每个工薪阶层来说,工资税是一笔不小的开支,因此了解工资扣税标准计算公式对于每个人来说都是非常重要的。

重庆是中国西南地区的重要城市,也是国家中心城市之一。

在重庆工作的人群众多,因此了解重庆的工资扣税标准计算公式对于他们来说是非常重要的。

下面我们将详细介绍重庆的工资扣税标准计算公式。

首先,我们需要了解重庆的个人所得税税率。

根据国家规定,重庆的个人所得税税率分为七个级别,分别是0%、3%、10%、20%、25%、30%和35%。

工资扣税的计算公式如下:应纳税所得额 = 税前工资五险一金个税起征点。

其中,五险一金是指养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金的缴纳金额。

个税起征点是指国家规定的免征额,目前为5000元。

根据应纳税所得额,我们可以按照以下公式计算个人所得税:个人所得税 = 应纳税所得额×税率速算扣除数。

其中,速算扣除数是指根据应纳税所得额和税率来计算的扣除数,具体数值可以在国家税务局的官方网站上查询到。

举个例子来说,假设某人在重庆的税前工资为8000元,五险一金为1000元,根据公式计算,应纳税所得额为8000 1000 5000 = 2000元。

根据重庆的个人所得税税率,我们可以计算出个人所得税为2000 × 3% 0 = 60元。

需要注意的是,除了个人所得税外,还有一些其他的税收项目需要缴纳,比如房产税、车辆购置税等。

因此,在计算工资扣税时,我们需要综合考虑所有的税收项目,确保缴纳的税款是符合法律规定的。

另外,对于一些特殊情况,比如年终奖、股票分红等,个人所得税的计算方式也有所不同。

在这种情况下,我们需要根据具体的情况来计算个人所得税,确保缴纳的税款是准确的。

总的来说,了解重庆的工资扣税标准计算公式对于每个工薪阶层的人来说都是非常重要的。

外企工资税收标准如何计算

外企⼯资税收标准如何计算

不管在什么样的企业⼯作都需要继续缴纳税收,这也是劳动者需要了解的⼀点。

对于在外企⼯作的劳动者⼀般⼯资都⽐较⾼,那么在⼯资税收的交纳上是怎么样的收取标准呢?下⾯店铺⼩编整理了以下内容为您解答,希望对您有所帮助。

外企⼯资税收标准

⼯资个税的计算公式为:应纳税额=(⼯资薪⾦所得-“五险⼀⾦”-扣除数)×适⽤税率-速算扣除数

个税免征额是5000,使⽤超额累进税率的计算⽅法如下:

缴税=全⽉应纳税所得额*税率-速算扣除数

实发⼯资=应发⼯资-四⾦-缴税。

全⽉应纳税所得额=(应发⼯资-四⾦)-5000

个⼈所得税征收对象

法定对象

我国个⼈所得税的纳税义务⼈是在中国境内居住有所得的⼈,以及不在中国境内居住⽽从中国境内取得所得的个⼈,包括中国国内公民,在华取得所得的外籍⼈员和港、澳、台同胞。

居民纳税义务⼈

在中国境内有住所,或者⽆住所⽽在境内居住满1年的个⼈,是居民纳税义务⼈,应当承担⽆限纳税义务,即就其在中国境内和境外取得的所得,依法缴纳个⼈所得税。

⾮居民纳税义务⼈

在中国境内⽆住所⼜不居住或者⽆住所⽽在境内居住不满⼀年的个⼈,是⾮居民纳税义务⼈,承担有限纳税义务,仅就其从中国境内取得的所得,依法缴纳个⼈所得税。

因此,对于在外企上班的劳动者需要根据相关的规定来进⾏交纳个⼈所得税,国家在征收的标准上也有明确的规定。

这对于劳动者来说是很重要的⼀点,⼤家可以通过本⽂来进⾏相关的了解。

如果您有其他问题,欢迎咨询店铺专业律师。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

84.00

0.00

0.00

0.00

84.00 -56,084.00

0.00

-84.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

Pay-out date:

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

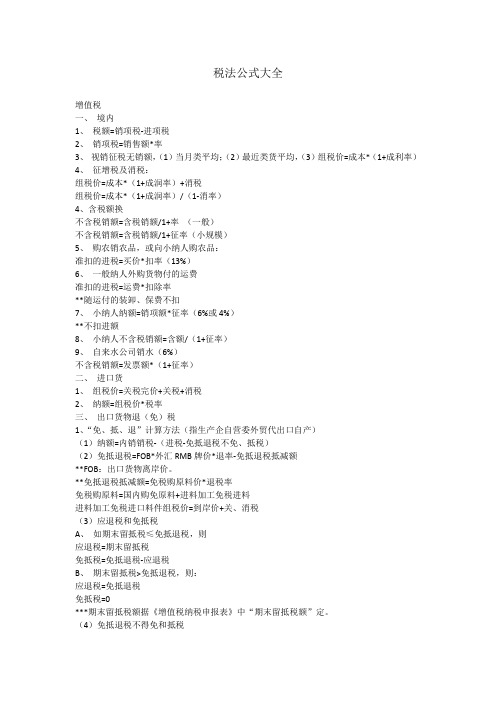

Taxable Income 应纳 税部分收入

Income Tax 个人所得税

Net Paid 净 工资

Pension Insurance by Co. 养老金 20%

Medical

Insurance by Co. 医疗保 险 10%

Unemployme

nt Insurance by Co.失业保 险 1%

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

Reviewed by:,

EMPLOYE E SALARY May, 2010

(Stated in RMB)

Chinese Name 中文姓名

English Name 英文姓名

Departmen t 部门

On-board Date 入职日 起

Employee Number 员工号

Gross Salary 毛工资

Allowance 津 贴

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

Байду номын сангаас

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

Housing Fund by Co. 公积金12%

Compo Insurance by Co.工伤保险 0.5%

Maternity Insurance 生育险0.8%

CIIC Service fee 中智服 务费

Other Minus 其它

Tot Insurance

paid to CIIC by Co. 公司支 付总保险费等

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

0.00

-3.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

3.00

0.00

0.00

3.00 -2,003.00

on

on

insurance insurance

Unemploy ment Insurance by Co

Housing fund

compo insurance

Maternity insurance

CIIC service fee

0.00 0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

-3.00

0.00