2018年资产负债表

2020中级-经济基础知识第三十章

本章重点:1.会计报表的概念。

2.资产负债表的概念,资产负债表格式,资产负债表的数据填列。

3.利润表的概念,利润表格式,净利润计算公式。

4.现金流量表的概念,现金流量表的格式,现金流量表编制。

5.会计报表附注的概念。

知识点一:会计报表的概念(一)会计报表:以日常账簿资料为主要依据编制的,总括反映企业财务状况、经营成果和现金流量等会计信息的书面文件。

它既是会计核算的最后一个环节,也是会计循环过程的终点。

【例题·单选题】(2015年)在会计核算工作中,以日常会计账簿资料为主要依据定期编制的,总括反映企业财务状况,经营成果和现金流量等会计信息的书面文件是()。

A.财务分析报告B.会计报表C.决算报告D.会计凭证『正确答案』B『答案解析』本题考查会计报表的概念。

会计报表是以日常账簿资料为主要依据编制的,总括反映企业财务状况、经营成果和现金流量等会计信息的书面文件。

一套完整的会计报表至少应当包括:资产负债表、利润表、现金流量表、所有者权益(或股东权益)变动表以及附注。

1.资产负债表反映了企业的财务状况;2.利润表反映经营成果;3.现金流量表反映现金流量情况;4.所有者权益变动表反映构成所有者权益的各组成部分当期增减变动情况。

(二)会计报表的目标和作用1.向会计报表使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息;2.反映企业管理层受托责任的履行情况,有助于会计报表使用者做出经济决策。

(三)会计报表的编制要求1.会计报表是根据日常的会计账簿记录及其他有关资料编制。

2.会计报表的编制应当符合会计法和国家统一会计制度关于会计报表的编制要求、提供对象和提供期限的规定。

3.企业编制的会计报表应当真实可靠、全面完整、编报及时、便于理解。

(1)真实可靠:指企业会计报表要真实地反映交易或事项的实际情况,不能人为扭曲,会计报表应当根据经过审核的会计账簿记录和有关资料编制,这是保证会计报表质量的重要环节。

资产负债表 excel模板

124 523

-500 -1000

-1500 1,923

1,222 长期投资

2

2

2 6

23586 (6) 5

19,585

21,514

16,052 2019年

资产

2 3 4

固定资产

日期: 2019/1/24

5 6

2,355

2,000

234 固定资产

(减去折旧)

无形资产

资产负债表

资产

流动资产

现金 应收账款

库存 待摊费用 短期投资

流动资产总额

固定资产

长期

长期投资 固定资产

(减去折旧)

无形资产 其它

其它资产

递延所得税

其它 其它资产总额

负债和所

有者权益

流动负债

应付账款 短期贷款

应交所得税

应记工资 其他收入 长期流动债

务

流动负债总额

长期负债

长期债务

递延所得税

其它 长期负债总额

996

7,178 4,389

25 11,592

16,052

上海我图 网时代网

2018年

2

3 4 5

现金 应收账款

6

库存

待摊费用

20 短期投资

2018年

2 3000 3

(200) 2500 5 6 2000

(184)

2018年 1500

3,195 569 1000

3,764

500 2018年

0

1,000 42

所有者权益

总负债和 所有者权 益

业主投资 留存收益

其它

所有者权益总 额

2019年

伊利财务分析

伊利财务分析1. 介绍伊利集团是中国领先的乳制品公司,成立于1999年,总部位于内蒙古呼和浩特市。

伊利集团的产品包括液态奶、乳制品、婴幼儿配方奶粉等。

本文将对伊利集团的财务状况进行分析。

2. 财务指标分析2.1 资产负债表分析资产负债表是反映企业在某一特定日期的资产、负债和股东权益的一张报表。

以下是对伊利集团的资产负债表的分析:项目2019年金额(亿元)2018年金额(亿元)总资产X Y总负债 A B股东权益 C D从以上数据可以看出,伊利集团的总资产在2019年有所增加,这表明公司的规模扩大了。

同时,负债也有所增加,但股东权益的增长速度更快,这意味着伊利集团的资产负债状况在改善。

2.2 利润表分析利润表是反映企业在一定期间内所取得的收入、费用和利润的一份报表。

以下是对伊利集团的利润表的分析:项目2019年金额(亿元)2018年金额(亿元)营业收入X Y净利润 A B每股收益 C D伊利集团在2019年的营业收入相对于2018年略有增长,但净利润也有所下降。

与此同时,每股收益也出现了下降的趋势。

这可能是由于公司面临的竞争日益激烈,导致利润的下降。

2.3 现金流量表分析现金流量表是反映企业在一定期间内现金流入和流出情况的一张报表。

以下是对伊利集团的现金流量表的分析:项目2019年金额(亿元)2018年金额(亿元)经营活动产生的现金流量X Y投资活动产生的现金流量 A B筹资活动产生的现金流量 C D从以上数据可以看出,伊利集团在2019年的经营活动产生的现金流量较2018年有所下降。

投资和筹资活动的现金流量也出现了下降的趋势。

这可能意味着公司的现金流量状况在恶化,需要进一步关注。

3. 财务比率分析3.1 偿债能力比率偿债能力比率是用来评估企业偿还债务能力的指标。

以下是对伊利集团的偿债能力比率的分析:指标计算公式2019年数值2018年数值流动比率流动资产 ÷ 流动负债X Y速动比率(流动资产 - 存货) ÷ 流动负债 A B利息保障倍数(利润总额 + 利息费用) ÷ 利息费用 C D根据以上数据可以看出,伊利集团的流动比率和速动比率在2019年有所下降。

海澜之家 2013-2018 资产负债表

Stkcd没有单位'证券代码'600398600398 Accper没有单位'会计期间'2017-12-312016-12-31 Typrep没有单位'报表类型'B BA001101000元'货币资金'17469110612160172103 A0d1101101元'其中:客户资金存款'0 A0d1102000元'结算备付金'0 A0d1102101元'其中:客户备付金'0 A0b1103000元'现金及存放中央银行款项'0 A0b1104000元'存放同业款项'0 A0b1105000元'贵金属'0 A0f1106000元'拆出资金净额'0 A001107000元'交易性金融资产'0 A0f1108000元'衍生金融资产'0 A001109000元'短期投资净额'0 A001110000元'应收票据净额'4903948.963773501.4 A001111000元'应收账款净额'141990085.7118103401.7 A001112000元'预付款项净额'15700420.2710882099.88 A0i1113000元'应收保费净额'0 A0i1114000元'应收分保账款净额'0 A0i1115000元'应收代位追偿款净额'0 A0i1116000元'应收分保合同准备金净额'0 A0i1116101元'其中:应收分保未到期责任准备金净额'0 A0i1116201元'其中:应收分保未决赔款准备金净额'0 A0i1116301元'其中:应收分保寿险责任准备金净额'0 A0i1116401元'其中:应收分保长期健康险责任准备金净额'0 A001119000元'应收利息净额'0 A001120000元'应收股利净额'0 A001121000元'其他应收款净额'180024928728037658.54 A0f1122000元'买入返售金融资产净额'0 A001123000元'存货净额'7904914.077725547.03 A001124000元'一年内到期的非流动资产'0 A0d1126000元'存出保证金'0 A001125000元'其他流动资产'0 A001100000元'流动资产合计'37176597172328694312 A0i1224000元'保户质押贷款净额'0 A0i1225000元'定期存款'0 A0b1201000元'发放贷款及垫款净额'0 A001202000元'可供出售金融资产净额'121925467.7159747245.4 A001203000元'持有至到期投资净额'0 A001204000元'长期应收款净额'0 A001205000元'长期股权投资净额'1455292578014519565580 A001206000元'长期债权投资净额'0 A001207000元'长期投资净额'0 A0i1209000元'存出资本保证金'0 A0i1210000元'独立账户资产'0 A001211000元'投资性房地产净额'613775577.3649992469.1 A001212000元'固定资产净额'41920025.547426678.62 A001213000元'在建工程净额'0 A001214000元'工程物资'0 A001215000元'固定资产清理'0 A001216000元'生产性生物资产净额'0 A001217000元'油气资产净额'0 A001218000元'无形资产净额'576687.46652797.1 A0d1218101元'其中:交易席位费'0 A001219000元'开发支出'0 A001220000元'商誉净额'0 A001221000元'长期待摊费用'4544569448404329.05 A001222000元'递延所得税资产'2988437.62659553.49 A001223000元'其他非流动资产'6675873.759276704.23A001200000元'非流动资产合计'1538623354315437725357 A0f1300000元'其他资产'0 A001000000元'资产总计'1910389326017766419669 A002101000元'短期借款'0 A0d2101101元'其中:质押借款'0 A0b2102000元'向中央银行借款'0 A0b2103000元'吸收存款及同业存放'0 A0b2103101元'其中:同业及其他金融机构存放款项'0 A0b2103201元'其中:吸收存款'0 A0f2104000元'拆入资金'0 A002105000元'交易性金融负债'0 A0f2106000元'衍生金融负债'0 A002107000元'应付票据'138000000102000000 A002108000元'应付账款'49866492.2726257149.2 A002109000元'预收款项'298856329.9238569158.4 A0f2110000元'卖出回购金融资产款'0 A0i2111000元'应付手续费及佣金'0 A002112000元'应付职工薪酬'21889033.7420854914.12 A002113000元'应交税费'62972802.0416*******.4 A002114000元'应付利息'724968.750 A002115000元'应付股利'960012900 A0i2116000元'应付赔付款'0 A0i2117000元'应付保单红利'0 A0i2118000元'保户储金及投资款'0 A0i2119000元'保险合同准备金'0 A0i2119101元'其中:未到期责任准备金'0 A0i2119201元'其中:未决赔款准备金'0 A0i2119301元'其中:寿险责任准备金'0 A0i2119401元'其中:长期健康险责任准备金'0 A002120000元'其他应付款'4682732.985652675.64 A0i2121000元'应付分保账款'0 A0d2122000元'代理买卖证券款'0 A0d2123000元'代理承销证券款'0 A0i2124000元'预收保费'0 A002125000元'一年内到期的非流动负债'0 A002126000元'其他流动负债'0 A002127000元'递延收益-流动负债'0 A002100000元'流动负债合计'672993649.7554870877.8 A002201000元'长期借款'4995000000 A0d2202000元'独立账户负债'0 A002203000元'应付债券'0 A002204000元'长期应付款'0 A002205000元'专项应付款'0 A002206000元'长期负债合计'4995000000 A002207000元'预计负债'0 A002208000元'递延所得税负债'27981366.9137436811.34 A002209000元'其他非流动负债'0 A002210000元'递延收益-非流动负债'0 A002200000元'非流动负债合计'527481366.937436811.34 A0f2300000元'其他负债'0 A002000000元'负债合计'1200475017592307689.2 A003101000元'实收资本(或股本)'44927579244492757924 A003112000元'其他权益工具'0 A003112101元'其中:优先股'0 A003112201元'其中:永续债'0 A003112301元'其中:其他'0 A003102000元'资本公积'95861821689586182168 A003102101元'其中:库存股'0 A003103000元'盈余公积'1049179857753267458.7A0f3104000元'一般风险准备'0 A003105000元'未分配利润'26913541942229593995 A003106000元'外币报表折算差额'0 A003107000元'未确认的投资损失'0 A0F3108000元'交易风险准备'0 A0F3109000元'专项储备'0 A003111000元'其他综合收益'83944100.74112310434 A003100000元'归属于母公司所有者权益合计'0 A003200000元'少数股东权益'0 A003000000元'所有者权益合计'1790341824317174111980 A004000000元'负债与所有者权益总计'19103893260177664196696003986003986003982015-12-312014-12-312013-12-31B B B238210418812506600531355525443000000000000000000000000000000 1231000098277166856306 175289297.1115864547.775365297.75 7887027.77599860412321331.5700000000000000000000000000008000000000 25478534.916551216.1546293353.81000 12214039.55156082007.1543550987.4000000 2794501930000 261556253723551771442039912719000000000 60000000900000000000000 1401956558013769565580129565580000000000000 686209361722426252.8351166203.7 56039411.6883540704.54624443072.100505301.57000000000000 528301.9031989385.43000000000 35000493.3420616988.820 3706017.492179888.122145763.34 3530372.2811147780.8014864579538146994771951139815306000 17480142075170546543393179728025000000000000000000000000000 109000000656000000 204040470.515168129.8498935698.61 312839775.3505734849713030665.6000000 20453993.42127252813.7160692159.2 98090872.2165827563.688885933.44000000000000000000000000000000 4284639.814603159.9413371740.61000000000000000000748709751.27941865161074916197000000000000000000000000 140000014000001400000140000014000001400000000 750109751.27955865161076316197 449275792444927579246466040780 95861821689586182168432336014.2000 571829525354008273.8153080273.8000 20792627061826119457871391461.8000000000000000000 16730032323162590678232103411828 17480142075170546543393179728025。

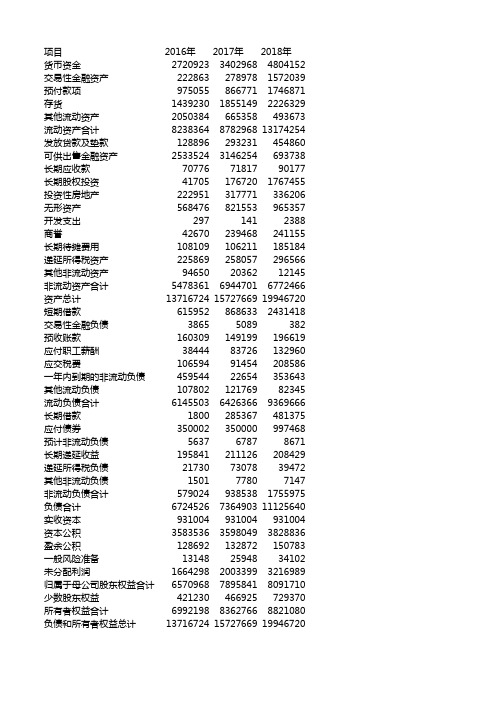

苏宁易购2016-2018年度资产负债表

项目2016年2017年2018年货币资金272092334029684804152交易性金融资产2228632789781572039预付款项9750558667711746871存货143923018551492226329其他流动资产2050384665358493673流动资产合计8238364878296813174254发放贷款及垫款128896293231454860可供出售金融资产25335243146254693738长期应收款707767181790177长期股权投资417051767201767455投资性房地产222951317771336206无形资产568476821553965357开发支出2971412388商誉42670239468241155长期待摊费用108109106211185184递延所得税资产225869258057296566其他非流动资产946502036212145非流动资产合计547836169447016772466资产总计137167241572766919946720短期借款6159528686332431418交易性金融负债38655089382预收账款160309149199196619应付职工薪酬3844483726132960应交税费10659491454208586一年内到期的非流动负债45954422654353643其他流动负债10780212176982345流动负债合计614550364263669369666长期借款1800285367481375应付债券350002350000997468预计非流动负债563767878671长期递延收益195841211126208429递延所得税负债217307307839472其他非流动负债150177807147非流动负债合计5790249385381755975负债合计6724526736490311125640实收资本931004931004931004资本公积358353635980493828836盈余公积128692132872150783一般风险准备131482594834102未分配利润166429820033993216989归属于母公司股东权益合计657096878958418091710少数股东权益421230466925729370所有者权益合计699219883627668821080负债和所有者权益总计137167241572766919946720。

2022-2023年初级经济师《初级经济师工商管理》预测试题14(答案解析)

2022-2023年初级经济师《初级经济师工商管理》预测试题(答案解析)全文为Word可编辑,若为PDF皆为盗版,请谨慎购买!第壹卷一.综合考点题库(共50题)1.某公司经过化简的2018年度资产负债表如下表所示。

资产负债表单位:千万元如果该公司本年度的主营业务收入净额为15.75亿元,则该公司应收账款周转次数为()。

A.2.5B.1.5C.1.36D.1.24正确答案:B本题解析:应收账款周转率(次)=营业收入÷平均应收账款余额,平均应收账款余额=(应收账款年初数+应收账款年末数)÷2,则该公司应收账款周转次数=157.5÷[(100+110)/2]=1.5次2.下列指标中,反映企业偿债能力的指标有()。

A.速动比率B.资产负债率C.流动比率D.流动资产周转率E.主营业务毛利率正确答案:A、B、C本题解析:企业偿债能力包括短期偿债能力和长期偿债能力。

反映企业短期偿债能力的指标有:①流动比率;②速动比率;③现金流动负债比率。

反映企业长期偿债能力的指标有:①产权比率;②资产负债率;③已获利息倍数。

3.下列关于产品质量认证和质量管理体系认证的说法正确的是()。

A.产品质量认证的认证对象为企业的质量管理体系B.产品质量认证的证书和标记都不能在产品上使用C.质量管理体系认证的证明方式为质量管理体系认证(注册)证书及认证标记D.质量管理体系认证对认证产品实施监督检查,对质量管理体系实施监督检查(审核)正确答案:C本题解析:产品质量认证和质量管理体系认证区别如表2所示。

4.某公司把客户服务现场的情况录制成录像,让新员工观摩、讨论和学习,该公司的培训方法称为()。

A.行为示范法B.演讲法C.情景模拟法D.教练正确答案:A本题解析:行为示范法是指让培训对象观摩行为标准样例或录像、幻灯片等,并进行实际操练的一种培训方法。

比如可以将面试、绩效考评面谈、企业例会、客户服务现场的情景录制成录像,而后提供给培训对象观摩并讨论,从中学习有关好的做法和经验或者发现一些应改善的方面或问题,也可以通过一些实地参观,直接接触和学习一些真实的事物等。

近三年资产负债、利润、审计情况简要说明

近三年资产负债、利润、审计情况简要说明一、资产负债情况1.2018年资产负债情况:公司总资产为XXX万元,其中流动资产为XXX万元,固定资产为XXX万元;总负债为XXX万元,主要包括应付账款、短期借款等。

2.2019年资产负债情况:公司总资产为XXX万元,其中流动资产为XXX万元,固定资产为XXX万元;总负债为XXX万元,主要包括应付账款、短期借款等。

3.2020年资产负债情况:公司总资产为XXX万元,其中流动资产为XXX万元,固定资产为XXX万元;总负债为XXX万元,主要包括应付账款、短期借款等。

二、利润情况1.2018年利润情况:公司营业收入为XXX万元,净利润为XXX万元,主要经营费用包括人工成本、营销费用、管理费用等。

2.2019年利润情况:公司营业收入为XXX万元,净利润为XXX万元,主要经营费用包括人工成本、营销费用、管理费用等。

3.2020年利润情况:公司营业收入为XXX万元,净利润为XXX万元,主要经营费用包括人工成本、营销费用、管理费用等。

三、审计情况1.2018年审计情况:公司委托专业的会计师事务所进行了审计,审计报告显示公司财务报表真实、完整,合并资产负债表、利润表和现金流量表符合相关法律法规和会计准则的规定。

2.2019年审计情况:公司委托专业的会计师事务所进行了审计,审计报告显示公司财务报表真实、完整,合并资产负债表、利润表和现金流量表符合相关法律法规和会计准则的规定。

3.2020年审计情况:公司委托专业的会计师事务所进行了审计,审计报告显示公司财务报表真实、完整,合并资产负债表、利润表和现金流量表符合相关法律法规和会计准则的规定。

结论:通过近三年的资产负债、利润和审计情况的简要说明,公司的经营状况良好,财务报表真实可靠,并且得到了专业会计师事务所的审计认可,为公司未来的持续稳健发展打下了良好的基础。

公司在近三年的经营中取得了良好的成绩,资产负债、利润表现稳健,审计情况良好。

2018年企业财务报表(资产负债表)

长期借款 应付债券 长期应付款 专项应付款 预计负债 递延所得税负债 其他非流动负债 非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 减:库存股 盈余公积 未分配利润 所有者权益(或股东权益)合计 负债和所有者权益(或股东权益)总计 会计主管:

单位:元

期末余额 年初余额

资产负债表பைடு நூலகம்

单位:

资产

期末余额

流动资产:

货币资金

交易性金融资产

应收票据

应收账款

预付款项

应收利息

应收股利

其他应收款

存货

一年内到期的非流动资产

其他流动资产

流动资产合计

非流动资产:

可供出售金融资产

持有至到期投资

长期应收款

长期股权投资

投资性房地产

固定资产

在建工程

工程物资

固定资产清理

生产性生物资产

油气资产

无形资产

开发支出

商誉

长期待摊费用

递延所得税资产

其他非流动资产

非流动资产合计

资产总计

单位负责人:

年初余额

年月

负债及所有者权益(或股东权益)

流动负债: 短期借款 交易性金融负债 应付票据 应付账款 预收款项 应付职工薪酬 应交税费 应付利息 应付股利 其他应付款 一年内到期的非流动负债 其他流动负债

流动负债合计 非流动负债:

2018最新资产负债表

0.00 应付票据 0.00 应付账款 0.00 预收账款 0.00 应付职工薪酬 0.00 应交税费 0.00 应付利息 0.00 应付利润 0.00 其他应付款 0.00 其他流动负债 0.00 流动负债合计 0.00 非流动负债: 0.00 长期借款

42 43 44 45 46 47

资产负债表

编制单位: 资 流动资产: 货币资金 短期投资 应收票据 应收账款 预付账款 应收股利 应收利息 其他应收款 存货 其中:原材料 在产品 库存商品 周转材料 其他流动资产 流动资产合计 非流动资产: 长期债券投资 长期股权投资 固定资产原价 减:累计折旧 固定资产账面价值 在建工程 工程物资 16 17 18 19 20 21 22 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 产 行次 期末余额 年初余额 2018年04月01日到2018年06月30日 负债及所有者权益 流动负债: 短期借款 31 32 33 34 35 36 37 38 39 40 41 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 行次 期末余额 单位:元 年初余额

固定资产清理 生产性生物资产 无形资产 开发支出 长期待摊费用 其他非流动资产 非流动资产合计 资产总计

资产负债表-短期借款与长期借款分析-【2017-2018最新会计实务】

2017-2018年度会计实操优秀获奖文档首发!

资产负债表-短期借款与长期借款分析【2017-2018最新会计实务】【2017-2018年最新会计实务经验总结,如对您有帮助请打赏!不胜感激!】导读:如果财务费用率过高,说明利息支出金额较大,那我们就要重点审查企业的利息支出了,可能存在虚列利息支出,或存在超标利息支出.

短期借款与长期借款所涉及的问题与企业的利息支出相关,利息支出同时要结合财务费用来分析,我们通过公试分析:

财务费用/借款总额=财务费用率

用财务费用率与银行的贷款利率相比较进行分析,反过来用借款总额*利率等于的就是利息费用,虽然财务费用还包括一些手续费等内容,但因为金额较小影响不大.所以用财务费用率与贷款利率进行比较进一步发现涉税问题.如果财务费用率过高,说明利息支出金额较大,那我们就要重点审查企业的利息支出了,可能存在虚列利息支出,或存在超标利息支出.

后语点评:会计学作为一门操作性较强的学科、每一笔会计业务处理和会计方法的选择都离不开基本理论的指导。

为此,要求我们首先要熟悉基本会计准则,正确理解会计核算的一般原则,并在每一会计业务处理时遵循一般原则的要求。

会计学的学习,必须力求总结和应用相关技巧,使之更加便于理解和掌握。

学习时应充分利用知识的关联性,通过分析实质,找出核心要点。

要深入钻研,过细咀嚼,独立思考,切忌囫囵吞枣,人云亦云,随波逐流,粗枝大叶,浅尝辄止。

2018年最新会计准则资产负债表模板(适用于已执行新金融准则或新收入准则的企业)

单位:元

年初余额

流动负债: 短期借款 交易性金融负债 衍生金融负债 应付票据及应付账款 预收款项 合同负债 应付职工薪酬 应交税费 其他应付款 持有待售负债

一年内到期的非流动负债

其他流动负债 流动负债合计 非流动负债: 长期借款 应付债券 其中:优先股 永续债 长期应付款 -

资产负债表

会企01表 编制单位:

资 流动资产: 货币资金 交易性金融资产 衍生金融资产 应收票据及应收账款 预付款项 其他应收款 存货 合同资产 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 债权投资 其他债权投资 长期应收款 长期股权投资 其他权益工具投资 其他非流动金融资产 投资性房地产 固定资产 在建工程 生产性生物资产 油气资产 预计负债 递延收益 递延所得税负债 其他非流动负债 非流动负债合计 产 期末余额 年初余额

无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 -

负债合计

所有者权益(或股东权益):

-

-

实收资本(或股本) 其他权益工具 其中:优先股 永续债 资本公积 减:库存股 其他综合收益 盈余公积 未分配利润

所有者权益(或股东权益)合计

-

-

资产总计

-

-

负债及所有者权益总计

2023年中级会计职称之中级会计实务自测模拟预测题库(名校卷)

2023年中级会计职称之中级会计实务自测模拟预测题库(名校卷)单选题(共30题)1、2×19年7月,甲公司因生产产品使用的非专利技术涉嫌侵权,被乙公司起诉。

2×19年12月31日,案件仍在审理过程中,律师认为甲公司很可能败诉,预计赔偿金额在200万元至300万元之间(假定该区间发生的可能性相同)。

如果败诉,甲公司需要支付诉讼费20万元,甲公司认为,其对非专利技术及其生产的产品已经购买了保险,如果败诉,保险公司按照保险合同的约定很可能对其进行赔偿,预计赔偿金额为150万元。

不考虑其他因素。

甲公司在其2×19年度财务报表中对上述诉讼事项应当确认的负债金额是()万元。

A.200B.270C.150D.250【答案】 B2、甲公司建造一条生产线,该工程预计工期两年,建造活动自2020年7月1日开始,当日预付承包商建造工程款400万元。

9月30日,追加支付工程进度款600万元。

甲公司该生产线建造工程占用借款包括:(1)2020年6月1日借入的三年期专门借款800万元,年利率6%;(2)2020年1月1日借入的两年期一般借款600万元,年利率8%。

甲公司将闲置部分专门借款投资国债,月收益率为0.5%,不考虑其他因素。

2020年甲公司该生产线建造工程应予资本化的利息费用是()万元。

A.22B.28C.34D.18【答案】 A3、长江公司库存甲材料100件,每件甲材料的成本为1.2万元,甲材料专门用于生产A产品,每件甲材料经追加成本0.5万元后加工成一件A产品。

长江公司已签订合同的A产品为40件,每件A产品的合同价为2万元(不含税),单件销售税费预计为0.15万元;单件A产品的市场售价为1.9万元(不含税),单件销售税费预计为0.1万元。

假定该批原材料期初存货跌价准备科目的余额为12万元,不考虑其他因素影响。

长江公司期末应计提的存货跌价准备为()万元。

A.-12B.8C.-4D.20【答案】 A4、2×19年7月,甲公司因生产产品使用的非专利技术涉嫌侵权,被乙公司起诉。

【2018最新】资产负债表中变动较大情况说明-优秀word范文 (12页)

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==资产负债表中变动较大情况说明篇一:报告期末公司资产负债表重大变化情况说明报告期末公司资产负债表重大变化情况说明:本期业务量增加,较多使用票据背书方式结算导致应收票据比上年同期减少33.2%,本期销售额增加,期末应收账款比上年同期增加67.97%。

本期产销量增加,期末预付账款增加45.87%,受国家宏观调控政策推动,产品市场需求旺盛,钢材等原材料比上年同期增加59.18%,采购原材料形成的应付账款增加77.39%,产品市场旺盛,收取客户的销售定金比例比上年同期增加72.01%。

营业成果重大变化说明:营业收入39744.36万元,利润净额31077.31万元,归属于上市公司股东的净利润2677.94万元,归属于上市公司股东的扣除非经常性的净利润26841.27万元,经营活动产生的现金流量31286.51万元,总资产205284.68万元,所有者权益81775.74万元,基本每股收益1.43元,扣除非经常性收益后的基本每股收益1.43元,加权平均净资产收益率39.16%,每股经营活动产生的现金流量净额1.67元,归属上市公司股东的米谷净利润4.36元。

报告期内,公司整体运行态势良好,经营业绩量呈快速增长势头,公司实现营业收入207478.17万元,较上年同期增长62.96%;实现净利润14905.7万元,较上年增长341.24%。

同时,钢材、液压体等原材料价格相对低位,导致公司生产成本降低,产品利率有所提高,但由于受国际金融危机的持续影响,国内市场需求急剧萎缩,公司出口产品基本停滞。

四、公司在经营中出现的问题和困难(1)、公司产品市场需求旺盛,产能规模成为制约公司发展的瓶颈。

随着公司产品市场需求不断增长,产能规模的限制成为制约公司扩大产品销售,提高市场份额瓶颈。

资产负债表内容讲解

资产负债表内容讲解资产负债表是指反映企业在某一特定日期的财务状况的报表。

我国企业的资产负债表采用账户式结构。

资产=负债+所有者权益(一)资产负债表的内容1.资产流动资产包括:货币资金、交易性金融资产、应收票据及应收账款、预付款项、其他应收款、存货、合同资产、持有待售资产和一年内到期的非流动资产等。

非流动资产包括:债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、无形资产、开发支出、长期待摊费用、递延所得税资产以及其他非流动资产等。

2.负债流动负债包括:短期借款、交易性金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、持有待售负债、一年内到期的非流动负债等。

非流动负债包括:长期借款、应付债券、长期应付款、预计负债、递延收益、递延所得税负债和其他非流动负债等。

3.所有者权益实收资本(或股本)、其他权益工具、资本公积、盈余公积、其他综合收益和未分配利润。

(二)资产负债表项目的填列方法1.根据总账科目的余额填列根据总账科目的余额直接填列:短期借款、资本公积等。

根据几个总账科目的余额计算填列:货币资金。

货币资金=库存现金+银行存款+其他货币资金【例6-7】2018年12月31日,甲公司“短期借款”科目的余额如下所示:银行质押借款10万元,信用借款40万元,则2018年12月31日,甲公司资产负债表中“短期借款”项目“期末余额”的列报金额=10+40=50(万元)。

【例6-1】2018年12月31日,甲公司“库存现金”科目余额为0.1万元,“银行存款”科目余额为100.9万元,“其他货币资金”科目余额为99万元,则2018年12月31日,甲公司资产负债表中“货币资金”项目“期末余额”的列报金额=0.1+100.9+99=200(万元)。

2.根据有关明细科目的余额计算填列应收票据及应收账款=应收票据科目期末余额+应收账款明细科目借方余额+预收账款明细科目借方余额(若无坏账准备)(教材有误)预付款项=预付账款明细科目借方余额+应付账款明细科目借方余额(若无坏账准备)应付票据及应付账款=应付票据科目的期末余额+应付账款明细科目贷方余额+预付账款明细科目贷方余额预收款项=预收账款明细科目贷方余额+应收账款明细科目贷方余额开发支出项目,需要根据研发支出科目中所属的“资本化支出”明细科目期末余额计算填列未分配利润项目,需要根据利润分配科目中所属的“未分配利润”明细科目期末余额填列。

2021年初级会计师资格考试《初级会计实务》模拟试题1

2021年初级会计师资格考试《初级会计实务》模拟试题(一)一、单项选择题1.下列各项中,不属于会计核算内容的是()。

A.收到购货方以银行存款支付的货款B.生产车间生产产品领用原材料C.与投资方签订合同D.提取盈余公积『正确答案』C『答案解析』与投资方签订合同时,没有发生资金运动,所以不需要进行会计核算。

2.下列各项中,属于会计信息质量要求中可靠性要求的是()。

A.将融资租入的固定资产作为企业的自有资产进行核算B.企业应以实际发生的经济业务或者事项为依据进行会计核算C.企业提供的会计信息应当与投资者等财务报告使用者的经济决策需要相关D.企业对交易或者事项进行会计确认、计量和报告时,不应高估资产、低估负债『正确答案』B『答案解析』选项A,属于实质重于形式要求;选项C,属于相关性要求;选项D,属于谨慎性要求。

3.某公司收到客户以银行承兑汇票支付的前欠货款,应编制()。

A.现金收款凭证B.银行收款凭证C.银行付款凭证D.转账凭证『正确答案』D『答案解析』分录如下:借:应收票据贷:应收账款本业务不涉及银行存款、库存现金,所以应编制转账凭证。

4.2018年11月15日,甲企业财务人员发现当月月初登记入账的一笔交易中,涉及的记账凭证和账簿记录中会计科目及记账方向无误,但所记金额大于应记金额,该企业应采用的错账更正方法是()。

A.补充登记法B.红字更正法C.试算平衡法D.划线更正法『正确答案』B『答案解析』记账后发现记账凭证中会计科目无误,所记金额大于应记金额,导致账簿记录错误的,应采用红字更正法。

5.下列各项中,不属于企业资产要素特征的是()。

A.为企业拥有或者控制的资源B.预期会给企业带来经济利益C.由企业过去的交易或者事项形成的D.预期在未来发生的交易或事项『正确答案』D『答案解析』选项D,只有过去的交易或事项才能产生资产,预期在未来发生的交易或事项不形成资产。

6.2017年12月5日,乙企业购入设备一台,该设备初始入账价值为800万元,于当月投入使用,预计使用寿命为5年,预计净残值为2万元,采用年数总和法计提折旧,不考虑其他因素,乙企业2018年度该设备应计提的折旧额为()万元。

资产负债表内容讲解

资产负债表内容讲解资产负债表是指反映企业在某一特定日期的财务状况的报表。

我国企业的资产负债表采用账户式结构。

资产=负债+所有者权益(一)资产负债表的内容1.资产流动资产包括:货币资金、交易性金融资产、应收票据及应收账款、预付款项、其他应收款、存货、合同资产、持有待售资产和一年内到期的非流动资产等。

非流动资产包括:债权投资、其他债权投资、长期应收款、长期股权投资、其他权益工具投资、其他非流动金融资产、投资性房地产、固定资产、在建工程、无形资产、开发支出、长期待摊费用、递延所得税资产以及其他非流动资产等。

2.负债流动负债包括:短期借款、交易性金融负债、应付票据及应付账款、预收款项、合同负债、应付职工薪酬、应交税费、其他应付款、持有待售负债、一年内到期的非流动负债等。

非流动负债包括:长期借款、应付债券、长期应付款、预计负债、递延收益、递延所得税负债和其他非流动负债等。

3.所有者权益实收资本(或股本)、其他权益工具、资本公积、盈余公积、其他综合收益和未分配利润。

(二)资产负债表项目的填列方法1.根据总账科目的余额填列根据总账科目的余额直接填列:短期借款、资本公积等。

根据几个总账科目的余额计算填列:货币资金。

货币资金=库存现金+银行存款+其他货币资金【例6-7】2018年12月31日,甲公司“短期借款”科目的余额如下所示:银行质押借款10万元,信用借款40万元,则2018年12月31日,甲公司资产负债表中“短期借款”项目“期末余额”的列报金额=10+40=50(万元)。

【例6-1】2018年12月31日,甲公司“库存现金”科目余额为0.1万元,“银行存款”科目余额为100.9万元,“其他货币资金”科目余额为99万元,则2018年12月31日,甲公司资产负债表中“货币资金”项目“期末余额”的列报金额=0.1+100.9+99=200(万元)。

2.根据有关明细科目的余额计算填列应收票据及应收账款=应收票据科目期末余额+应收账款明细科目借方余额+预收账款明细科目借方余额(若无坏账准备)(教材有误)预付款项=预付账款明细科目借方余额+应付账款明细科目借方余额(若无坏账准备)应付票据及应付账款=应付票据科目的期末余额+应付账款明细科目贷方余额+预付账款明细科目贷方余额预收款项=预收账款明细科目贷方余额+应收账款明细科目贷方余额开发支出项目,需要根据研发支出科目中所属的“资本化支出”明细科目期末余额计算填列未分配利润项目,需要根据利润分配科目中所属的“未分配利润”明细科目期末余额填列。

2023年中级会计职称之中级会计实务押题练习试题B卷含答案

2023年中级会计职称之中级会计实务押题练习试题B卷含答案单选题(共30题)1、对于外币财务报表折算,下列项目应当采用资产负债表日的即期汇率进行折算的是()。

A.固定资产B.管理费用C.营业收入D.盈余公积【答案】 A2、至2×19年12月31日,甲公司(母公司)尚未收回对乙公司(子公司)销售产品的款项合计200万元。

甲公司对该应收债权计提了10万元坏账准备。

所得税税率为25%,假定税法规定计提的坏账准备未发生实质损失时不得在税前扣除。

则编制2×19年合并财务报表时,不正确的抵销分录是()。

A.借:应付账款 200 ? 贷:应收账款 200B.借:应收账款——坏账准备 10 ? 贷:信用减值损失 10C.借:信用减值损失 10 ? 贷:应收账款——坏账准备 10D.借:所得税费用 2.5 ? 贷:递延所得税资产 2.5【答案】 C3、甲公司为上市公司,2×18年5月10日以830万元(含已宣告但尚未发放的现金股利30万元)购入乙公司股票200万股,划分为以公允价值计量且其变动计入当期损益的金融资产,另支付手续费4万元。

5月30日,甲公司收到现金股利30万元。

6月30日乙公司股票的每股市价为3.8元。

7月20日,甲公司以920万元出售该项金融资产,同时支付交易费用10万元。

甲公司处置该项交易性金融资产时确认的投资收益为()万元。

A.111B.150C.151D.155【答案】 B4、下列各项中,能够引起现金流量净额发生变动的是()。

A.以存货抵偿债务B.以银行存款支付采购款C.将现金存为银行活期存款D.以银行存款购买2个月内到期的债券投资【答案】 B5、X公司为国内工业企业,主要从事汽车零部件的销售。

该公司15%的销售收入源自出口,出口货物采用欧元计价和结算;从美国进口所需原材料的20%,进口原材料以美元计价和结算。

不考虑其他因素,则X公司应选择的记账本位币是()。

A.人民币B.美元C.欧元D.任一种都可以,企业可以自行确定和变更【答案】 A6、甲公司适用的所得税税率为25%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

负债和净资产总计 ############ ############

资产负债表

编制单位:

编

资产

号

流动资产:

年初余额

期末余额

编 负债和净资产 号

流动负债:

日期:2018年12

年初余额 期末余额

1 货币资金

21,525.06 30 短期借款

2 短期投资

31 应缴税费

Hale Waihona Puke 3 财政应返还额度32 应缴国库款

4 应收票据

33 应缴财政专户款

5 应收账款

34 应付职工薪酬

6 预付账款

35 应付票据

7 其他应收款

6,701.42 36 应付账款

8 存货

37 预收账款

9 其他流动资产

38 其他应付款

94,487.00

流动资产合计

28,226.48 39 其他流动负债

非流动资产:

流动负债合计

94,487.00

14 长期投资

41 非流动负债:

15 固定资产

############ ############ 42 长期借款

28 非流动资产合计 ############ ############ 53 专用基金

54 财政补助结转

55 财政补助结余

56 非财政补助结转

57 非财政补助结余

58 1.事业结余

2.经营结余

资产总计

############ ############

净资产合计

############ ############

16

固定资产原价 ############ ############ 43 长期应付款

17

减:累计折旧

45 代管款项

18 在建工程

非流动负债合计

19 无形资产

负债合计

94,487.00

20

无形资产原价

50 净资产:

21

减:累计摊销

51 事业基金

-66,260.52

22 待处置资产损溢

52 非流动资产基金 ############ ############