国家税务局关于对技术合同征收印花税问题的通知

国税地字[1989]第034号国家税务局关于对技术合同征收印花税问题的通知

![国税地字[1989]第034号国家税务局关于对技术合同征收印花税问题的通知](https://img.taocdn.com/s3/m/09a1cd2c647d27284b735134.png)

国家税务局关于对技术合同征收印花税问题的通知(89)国税地字第034号各省、自治区、直辖市、计划单列市税务局:各地在贯彻《印花税暂行条例》的过程中,对各类技术合同如何计税贴花,提出了一些问题。

经研究,现明确如下:一、关于技术转让白罔的适用税目税率问题技术转让包括:专利权转让、专利申请权转让、专利实施许可和非专利技术转让。

为这些不同类型技术转让所书立的凭证,按照印花税税目税率表的规定,分别适用不同的税目、税率、其中,专利申请权转让、非专利技术转让所书立的合同,适用“技术合同”税目;专利权转让、专利实施许可所书立的合同、书据,适用“产权转移书据”税目。

二、关于技术咨询合同的征税范围问题技术咨询合同是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。

有关项目包括:(一)有关科学技术与经济、社会协调发展的软科学研究项目;(二)促进科技进步和管理现代化,提高经济效益和社会效益的技术项目;(三)其他专业项目。

对属于这些内容的合同,均应按照“技术合同”项目的规定计税贴花。

至于一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

三、关于技术服务合同的征税范围问题技术服务合同的征税范围包括:技术服务合同、技术培训合同和技术中介合同。

技术服务合同是当事人一方委托另一方就解决有关特定技术问题。

如为改进产品结构、改良工艺流程、提高产品质量、降低产品成本、保护资源环境、实现安全操作、提高经济效益等,提出实施方案,进行实施把导所订立的技术合队以常规手段或者为生产经营目的进行一般加工、修理、修缮、广告、印刷、测绘、标准化测试以及勘察、设计等所书立的合同,不属于技术眼务合同。

技术培训合同是当事人一方委托另一方对指定的专业技术人员进行特定项目的技术指导和专业训练所订立的技术合同。

对各种职业培训、文化学习、职工业余教育等订立的合同不属于技术培训合同,不贴印花。

技术中介合同是当事人一方以知识、信息、技术为另一方与第三方可立技术合同进行联系、介绍、组织工业化开发所订立的技术合同。

2024技术合同印花税范围

技术合同印花税范围合同编号:__________第一章:合同印花税定义及适用范围1.1定义:本合同所述印花税,是指根据《印花税暂行条例》的规定,就特定文件(包括但不限于合同、协议、凭证等)的签订、修订或其他形式的使用,按照一定税率征收的税费。

1.2适用范围:本合同涉及的技术合同印花税,适用于境内(不包括香港、澳门特别行政区和台湾地区)的技术合同,包括技术开发、技术转让、技术咨询、技术服务等合同。

第二章:印花税的纳税主体和税率2.1纳税主体:本合同印花税的纳税主体为合同当事人,即合同签订方。

2.2税率:本合同印花税的税率为万分之三(0.03%)。

如遇国家税收政策调整,按照调整后的税率执行。

第三章:印花税的计算和缴纳3.1计算方法:印花税的计算公式为:印花税金额=合同金额×税率。

合同金额以人民币计算,精确到分。

3.2缴纳时间:合同签订后,合同当事人应自合同签订之日起十五个工作日内,将印花税足额缴纳至税务机关。

3.3缴纳方式:印花税的缴纳方式包括线上缴纳和线下缴纳。

线上缴纳可通过国家税务总局指定的电子税务局平台进行;线下缴纳可至税务机关办理。

第四章:印花税的减免和优惠政策4.1减免条件:符合国家规定的减免条件的合同,可享受印花税减免。

具体减免条件以国家税收政策为准。

4.2优惠政策:国家税务机关可根据实际情况,对特定合同给予印花税优惠政策。

具体优惠政策以国家税务机关公告为准。

第五章:印花税的申报和备案5.1申报:合同当事人应在印花税缴纳后的五个工作日内,向税务机关申报印花税缴纳情况。

5.2备案:合同当事人应在合同签订后三十个工作日内,将合同副本报送给税务机关备案。

5.3申报和备案的变更:如合同当事人名称、合同内容等发生变更,应在变更之日起十五个工作日内,向税务机关申报变更情况,并重新备案。

第六章:合同印花税的征收管理6.1征收机关:印花税的征收机关为国家税务机关。

6.2征收管理:税务机关应加强对印花税的征收管理,确保税款的及时、足额入库。

关于对技术合同征收印花税问题的通知

关于对技术合同征收印花税问题的通知篇一:关于对技术合同征收印花税问题的通知关于对技术合同征收印花税问题的通知1989年4月12日(89)国税地字第034号各省、自治区、直辖市税务局、各计划单列省辖市税务局。

海洋石油税务管理局各分局:各地地在贯彻《印花税暂行条例》的过程中,对各类技术合同如何计税贴花,提出了一些问题。

经研究,现明确如下:一、关于技术转让合同的适用税目税率问题技术转让包括:专利权转让、专利申请权转让、专利实施许可和非专利技术转让,为这些不同类型技术转让所书立的凭证,按照印花税税目税率表的规定,分别适用不同的税目、税率,其中,专利申请权转让、非专利技术转让所书立的合同,适用“技术合同”税目;专利权转让、专利实施许可所书立的合同、书据,适用“产权转移书据”税目。

二、关于技术咨询合同的征税范围问题技术咨询合同是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。

有关项目包括:(一)有关科学技术与经济、社会协调发展的软科研究项目;(二)促进科技进步和管理现代化,提高经济效益和社会效益的技术项目;(三)其他专业项目。

对属于这些内容的合同。

均应按照“技术合同”税目的规定计税贴花。

至于一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

三、关于技术服务合同的征税范围问题技术服务合同的征税范围包括:技术服务合同、技术培训合同和技术中介合同。

技术服务合同是当事人一方委托另一方就解决有关特定技术问题。

如为改进产品结构、改良工艺流程、提高产品质量、降低产品成本、保护资源环境、实现安全操作、提高经济效益等,提出实施方案,进行实施指导所订立的技术合同。

以常规手段或者为生产经验目的进行一般加工、修理、修缮、广告、印刷、测绘、标准化测试以及勘察、设计等书立的合同,不属于技术服务合同。

技术培训合同是当事人一方委托另一方对指定的专业人员实行特定项目的技术指导和专业训练所订立的技术合同。

国家税务总局公告2016年第77号——印花税管理规程(试行)-国家税务总局公告2016年第77号

国家税务总局公告2016年第77号——印花税管理规程(试行)正文:----------------------------------------------------------------------------------------------------------------------------------------------------国家税务总局公告2016年第77号为进一步规范印花税管理,便利纳税人,国家税务总局制定了《印花税管理规程(试行)》,现予发布,自2017年1月1日起施行。

特此公告。

国家税务总局2016年11月29日印花税管理规程(试行)第一章总则第一条为进一步规范印花税管理,便利纳税人,根据《中华人民共和国税收征收管理法》(以下简称《征管法》)及其实施细则、《中华人民共和国印花税暂行条例》(以下简称《条例》)及其施行细则等相关法律法规,制定本规程。

第二条本规程适用于除证券交易外的印花税税源管理、税款征收、减免税和退税管理、风险管理等事项,其他管理事项按照有关规定执行。

第三条印花税管理应当坚持依法治税原则,按照法定权限与程序,严格执行相关法律法规和税收政策,坚决维护税法的权威性和严肃性,切实保护纳税人合法权益。

第四条税务机关应当根据《条例》和相关法律法规要求,优化纳税服务,减轻纳税人办税负担,加强部门协作,提高印花税征管质效,实现信息管税。

第二章税源管理第五条纳税人应当如实提供、妥善保存印花税应纳税凭证(以下简称“应纳税凭证”)等有关纳税资料,统一设置、登记和保管《印花税应纳税凭证登记簿》(以下简称《登记簿》),及时、准确、完整记录应纳税凭证的书立、领受情况。

《登记簿》的内容包括:应纳税凭证种类、应纳税凭证编号、凭证书立各方(或领受人)名称、书立(领受)时间、应纳税凭证金额、件数等。

应纳税凭证保存期限按照《征管法》的有关规定执行。

第六条税务机关可与银行、保险、工商、房地产管理等有关部门建立定期信息交换制度,利用相关信息加强印花税税源管理。

2022税务财产行为税练兵比武

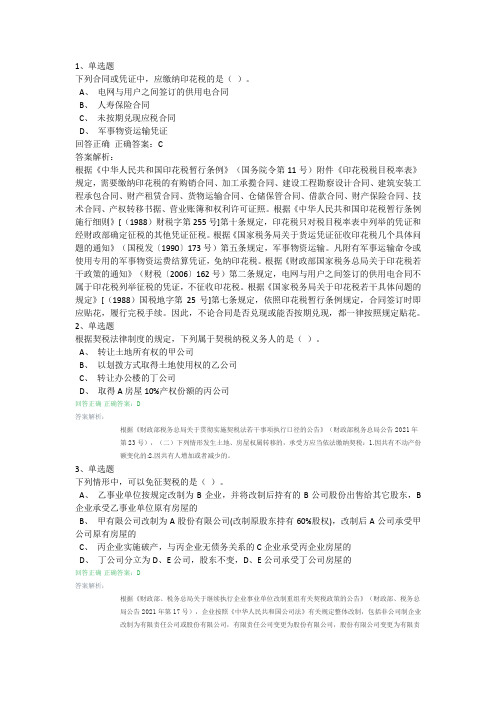

1、单选题下列合同或凭证中,应缴纳印花税的是()。

A、电网与用户之间签订的供用电合同B、人寿保险合同C、未按期兑现应税合同D、军事物资运输凭证回答正确正确答案:C答案解析:根据《中华人民共和国印花税暂行条例》(国务院令第11号)附件《印花税税目税率表》规定,需要缴纳印花税的有购销合同、加工承揽合同、建设工程勘察设计合同、建筑安装工程承包合同、财产租赁合同、货物运输合同、仓储保管合同、借款合同、财产保险合同、技术合同、产权转移书据、营业账簿和权利许可证照。

根据《中华人民共和国印花税暂行条例施行细则》[(1988)财税字第255号]第十条规定,印花税只对税目税率表中列举的凭证和经财政部确定征税的其他凭证征税。

根据《国家税务局关于货运凭证征收印花税几个具体问题的通知》(国税发〔1990〕173号)第五条规定,军事物资运输。

凡附有军事运输命令或使用专用的军事物资运费结算凭证,免纳印花税。

根据《财政部国家税务总局关于印花税若干政策的通知》(财税〔2006〕162号)第二条规定,电网与用户之间签订的供用电合同不属于印花税列举征税的凭证,不征收印花税。

根据《国家税务局关于印花税若干具体问题的规定》[(1988)国税地字第25号]第七条规定,依照印花税暂行条例规定,合同签订时即应贴花,履行完税手续。

因此,不论合同是否兑现或能否按期兑现,都一律按照规定贴花。

2、单选题根据契税法律制度的规定,下列属于契税纳税义务人的是()。

A、转让土地所有权的甲公司B、以划拨方式取得土地使用权的乙公司C、转让办公楼的丁公司D、取得A房屋10%产权份额的丙公司回答正确正确答案:D答案解析:根据《财政部税务总局关于贯彻实施契税法若干事项执行口径的公告》(财政部税务总局公告2021年第23号),(二)下列情形发生土地、房屋权属转移的,承受方应当依法缴纳契税:1.因共有不动产份额变化的;2.因共有人增加或者减少的。

3、单选题下列情形中,可以免征契税的是()。

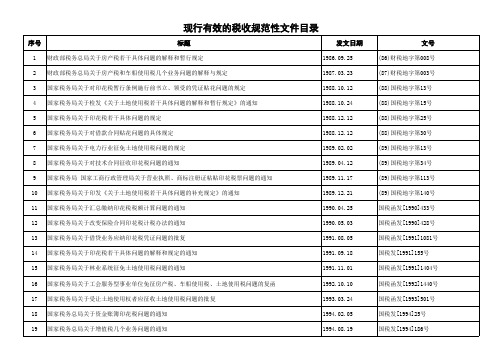

国家税务总局公告2010年第26号――现行有效的税收规范性文件目录

国家税务总局公告2010年第26号――现行有效的税

收规范性文件目录

文章属性

•【制定机关】国家税务总局

•【公布日期】2010.12.13

•【文号】国家税务总局公告2010年第26号

•【施行日期】2010.12.13

•【效力等级】部门规范性文件

•【时效性】现行有效

•【主题分类】法制工作

正文

国家税务总局公告

(2010年第26号)

根据《国务院办公厅关于做好规章清理工作有关问题的通知》(国办发[2010]28号),我局对税收规范性文件进行了全面清理。

清理结果已经2010年12月7日第17 次局长办公会审议通过。

现将《现行有效的税收规范性文件目录》予以发布。

特此公告。

附件:现行有效的税收规范性文件目录

国家税务总局

二○一○年十二月十三日。

国家税务局关于印发《国务院关于对外贸合同暂缓征收印花税的批复》的通知-[1989]国税地字第102号

![国家税务局关于印发《国务院关于对外贸合同暂缓征收印花税的批复》的通知-[1989]国税地字第102号](https://img.taocdn.com/s3/m/cccbfe6bf342336c1eb91a37f111f18583d00cad.png)

国家税务局关于印发《国务院关于对外贸合同暂缓征收印花税的批复》的

通知

正文:

---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务局关于印发《国务院关于对外贸合同

暂缓征收印花税的批复》的通知

([1989]国税地字第102号1989年10月5日)

现将国务院国函[1989]53号《国务院关于对外贸合同暂缓征收印花税的批复》印发给你们(以下简称《批复》)。

为了便于各地税务机关贯彻执行,对《批复》中的有关问题明确如下:

一、《批复》第一条所说的外贸合同,是指对外签订的进出口商品购销合同和对外签订的进出口技术合同。

二、上述外贸合同当事人的双方,必须一方为境外法人,另一方为外贸企业或其他有外贸经营权的单位。

三、其他涉外经济合同以及外贸公司、企业为组织商品进出口与国内企业签订的经济合同,应按《印花税暂行条例》的规定征收印花税。

四、外贸合同的免税时间为:1989年、1990年两年,自1991年1月1日起恢复征税。

本通知文到之前签订的外贸合同,凡已纳印花税的不予退税,未纳的不再补税。

附件:国务院关于对外贸合同暂缓征收印花税的批复(略)

——结束——。

技术合同印花税

技术合同印花税

技术合同印花税是指对技术合同签订、变更、解除等行为所需支付的税费。

技

术合同印花税是国家税收政策的一部分,旨在规范技术合同的签订和执行,促进技术创新和转移,保护知识产权,维护市场秩序。

技术合同印花税的征收标准包括合同金额、技术转让费用、技术服务费用等。

根据《中华人民共和国印花税法》规定,技术合同印花税的税率为合同金额的比例,一般为1%至5%不等。

对于技术转让和技术服务费用,征收的税率也有所不同。

技术合同印花税的征收主体是税务机关,纳税人应当依法履行纳税义务,如实

申报合同金额和相关费用,并按时足额缴纳印花税。

同时,税务机关也会对技术合同进行审查和监督,确保合同的合法性和真实性。

技术合同印花税的征收对于技术合同的签订和履行具有重要意义。

一方面,征

收技术合同印花税可以增加国家税收收入,为国家经济发展提供资金支持;另一方面,技术合同印花税的征收也可以规范技术合同的签订和执行,防止不正当竞争和侵权行为的发生。

在实际操作中,纳税人应当加强对技术合同印花税的了解和遵守,避免因为税

收问题而引发法律纠纷。

同时,税务机关也应当加强对技术合同印花税的征收和管理,确保税收的公平、公正和合法性。

总之,技术合同印花税作为税收政策的一部分,对于规范技术合同的签订和执行,促进技术创新和转移,保护知识产权,维护市场秩序具有重要意义。

纳税人和税务机关应当共同遵守相关法律法规,共同推动技术合同印花税的征收和管理工作。

法律顾问合同要贴印花税

遇到损害赔偿问题?赢了网律师为你免费解惑!访问>>法律顾问合同要贴印花税在现实生活中,企业聘请法律顾问是有很多好处的,法律顾问可以及时为企业提交最新的法律咨询,为企业解决经营是遇到的法律问题。

那么聘用法律顾问合同要贴印花税吗?下面由赢了网小编为大家进行解答。

一、法律顾问合同要贴印花税《国家税务总局关于对技术合同征收印花税问题的通知》(国税地字〔1989〕34号)第二条规定,关于技术咨询合同的征税范围问题。

技术咨询合同是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。

有关项目包括:1.有关科学技术与经济、社会协调发展的软科学研究项目;2.促进科技进步和管理现代化,提高经济效益和社会效益的技术项目;3.其他专业项目。

对属于这些内容的合同,均应按照“技术合同”税目的规定计税贴花。

至于一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

第三条规定,关于技术服务合同的征税范围问题。

技术服务合同的征税范围包括:技术服务合同、技术培训合同和技术中介合同。

技术服务合同是当事人一方委托另一方就解决有关特定技术问题,如为改进产品结构、改良工艺流程、提高产品质量、降低产品成本、保护资源环境、实现安全操作、提高经济效益等,提出实施方案,进行实施指导所订立的技术合同。

以常规手段或者为生产经营目的进行一般加工、修理、修缮、广告、印刷、测绘、标准化测试以及勘察、设计等所书立的合同,不属于技术服务合同。

技术培训合同是当事人一方委托另一方对指定的专业技术人员进行特定项目的技术指导和专业训练所订立的技术合同。

对各种职业培训、文化学习、职工业余教育等订立的合同,不属于技术培训合同,不贴印花。

技术中介合同是当事人一方以知识、信息、技术为另一方与第三方订立技术合同进行联系、介绍、组织工业化开发所订立的技术合同。

根据上述规定,企业与法律顾问签订的聘用合同,该合同不属于解决有关特定技术问题,不属于技术服务合同,不缴纳印花税。

技术服务合同印花税

技术服务合同印花税一、引言技术服务合同作为专业技术服务领域的重要合同形式,涉及技术咨询、技术开发、技术转让等多个方面。

根据《中华人民共和国印花税法》的规定,技术服务合同属于印花税的征税范围,需要按照合同金额的不同,征收不同的印花税费率。

本文将对技术服务合同印花税的相关规定进行详细解析,以帮助纳税义务人更好地了解和遵守税法。

二、技术服务合同印花税的征税范围与方式根据《中华人民共和国印花税法》的相关规定,技术服务合同是指提供技术咨询、技术开发、技术转让等专业技术服务的合同。

对于技术服务合同,根据合同金额的大小,征收不同的印花税费率。

具体税率如下:1. 合同金额1000元及以下,免征印花税;2. 合同金额1000元以上至5000元以下,印花税率为0.05;3. 合同金额5000元以上至1万元以下,印花税率为0.1;4. 合同金额1万元以上至10万元以下,印花税率为0.5;5. 合同金额10万元以上至100万元以下,印花税率为1;6. 合同金额100万元以上,印花税率为1.5。

需要注意的是,技术服务合同印花税的计税依据为合同所列的金额,不包括列明的增值税税款。

纳税义务人应当在签订技术服务合同之日起30日内将印花税报告、申报表和相关材料提交税务机关,并缴纳相应的印花税款项。

三、技术服务合同印花税的缴纳方式与注意事项技术服务合同印花税的缴纳方式有两种:一是纳税人自行办理印花税票据;二是委托银行代办缴纳印花税。

纳税义务人在办理印花税票据时,应提供真实、准确的相关信息,并确保所提供的合同金额与实际金额一致。

此外,需要注意的是,如判定技术服务合同为虚假合同或涉及违法违规行为,税务机关有权进行处罚,并进行相应的追缴印花税款项。

因此,纳税义务人应严格遵守税法规定,确保合同的真实性和合法性。

四、技术服务合同印花税的相关案例分析为了更好地理解和应用技术服务合同印花税的相关规定,以下列举几个相关案例进行分析:案例一:某公司与另一公司签订了一份技术服务合同,合同金额为10万元。

国家税务局关于印花税若干具体问题的规定-[88]国税地字第025号

![国家税务局关于印花税若干具体问题的规定-[88]国税地字第025号](https://img.taocdn.com/s3/m/cc6c25df59f5f61fb7360b4c2e3f5727a5e924ce.png)

国家税务局关于印花税若干具体问题的规定正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 国家税务局关于印花税若干具体问题的规定(1988年12月12日[88]国税地字第025号)各省、自治区、直辖市税务局,各计划单列市税务局,加发南京、成都市税务局,海洋石油税务管理局各分局:根据《中华人民共和国印花税暂行条例》及其施行细则的规定,结合各地反映的实际情况,现对印花税的若干具体问题规定如下:1、对由受托方提供原材料的加工、定作合同,如何贴花?由受托方提供原材料的加工、定作合同,凡在合同中分别记载加工费金额与原材料金额的,应分别按“加工承揽合同”、“购销合同”计税,两项税额相加数,即为合同应贴印花;合同中不划分加工费金额与原材料金额的,应按全部金额,依照“加工承揽合同”计税贴花。

2、对商店、门市部的零星加工修理业务开具的修理单,是否贴花?对商店、门市部的零星加工修理业务开具的修理单,不贴印花。

3、房地产管理部门与个人订立的租房合同,应否贴花?对房地产管理部门与个人订立的租房合同,凡用于生活居住的,暂免贴花;用于生产经营的,应按规定贴花。

4、有些技术合同、租赁合同等,在签订时不能计算金额的,如何贴花?有些合同在签订时无法确定计税金额,如技术转让合同中的转让收入,是按销售收入的一定比例收取或是按实现利润分成的;财产租赁合同,只是规定了月(天)租金标准而却无租赁期限的,对这类合同,可在签订时先按定额五元贴花,以后结算时再按实际金额计税、补贴印花。

5、对货物运输单、仓储保管单、财产保险单、银行借据等单据,是否贴花?对货物运输、仓储保管、财产保险、银行借款等,办理一项业务既书立合同,又开立单据的,只就合同贴花;凡不书立合同,只开立单据,以单据作为合同使用的,应按照规定贴花。

国家税务总局有效文件

文号

国税函发[1994]552号 国税发[1995]47号 国税函发[1995]292号 国税发[1995]192号 国税函[1996]441号 国税发[1996]155号 国税发[1996]161号 国税函[1996]602号 国税发[1996]166号 国税函[1997]147号 国税发[1997]134号 国税发[1997]135号 国税发[1997]167号 国税发[1997]176号 国税发[1998]31号 国税发[1998]32号 国税发[1998]66号 国税函[1998]293号 国税函[1998]333号 国税发[1998]402号

序号

标题

发文日期

60 国家税务总局关于电子缴税完税凭证有关问题的通知

2002.12.13

61 国家税务总局关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知 2003.02.14

62 国家税务总局关于加强税务机关征收社会保险费宣传工作的通知

2003.04.15

63 国家税务总局关于房产税城镇土地使用税有关政策规定的通知

1989.11.17

10 国家税务局关于印发《关于土地使用税若干具体问题的补充规定》的通知

1989.12.21

11 国家税务局关于汇总缴纳印花税税额计算问题的通知

1990.04.25

12 国家税务局关于改变保险合同印花税计税办法的通知

1990.05.03

13 国家税务局关于借贷业务应纳印花税凭证问题的批复

1993.03.24

18 国家税务总局关于资金账簿印花税问题的通知

1994.02.05

19 国家税务总局关于增值税几个业务问题的通知

1994.08.19

文号

技术服务合同印花税率

技术服务合同印花税率第一点:技术服务合同印花税的概述技术服务合同印花税是指在技术服务合同的签订、履行过程中,按照一定的比例征收的税费。

在我国,技术服务合同印花税的征收对象包括技术服务提供方和接受方。

该税费的征收依据是《中华人民共和国印花税暂行条例》及其实施细则。

技术服务合同印花税的税率根据不同的合同金额和类型有所差异。

一般来说,技术服务合同的印花税税率为0.3‰,即合同金额的0.3%。

但是,对于一些特定的技术服务合同,如高技术企业之间的技术服务合同,税率可能会有所优惠。

技术服务合同印花税的征收环节主要包括合同签订时和合同履行完成后。

在合同签订时,当事人应当向税务机关申报并缴纳印花税。

在合同履行完成后,如果合同金额发生变化,当事人应当及时向税务机关申报并调整印花税。

技术服务合同印花税的征收管理遵循税收法律法规的规定,由税务机关负责。

当事人应当依法履行纳税义务,如实申报合同金额,按时足额缴纳印花税。

如果当事人未按照规定缴纳印花税,将面临法律责任。

第二点:技术服务合同印花税的优惠政策为鼓励技术创新和技术服务的发展,我国政府出台了一系列技术服务合同印花税的优惠政策。

这些优惠政策主要体现在以下几个方面:1.对技术开发、技术转让、技术咨询、技术服务合同,按照规定的税率减半征收印花税。

这意味着当事人只需缴纳正常税率的一半的印花税,降低了合同成本,激发了技术服务市场的活力。

2.对高新技术企业之间的技术服务合同,免征印花税。

这一政策旨在促进高新技术企业之间的合作,推动科技成果转化,加快技术创新的步伐。

3.对技术服务提供方为中小企业提供的技术服务合同,给予一定的税收优惠。

这有助于支持中小企业发展,提高其技术创新能力。

4.对技术服务合同涉及的科技成果转化项目,给予一定的财政补贴和税收优惠。

这有助于推动科技成果的转化,促进经济发展。

5.对国际科技合作项目中的技术服务合同,按照国际惯例和双边协议,给予税收优惠。

这有助于促进国际科技交流与合作,提升我国科技创新水平。

技术服务合同印花税

篇一:印花税中的技术服务合同征税范围包括哪些?印花税中的技术服务合同征税范围包括哪些?“印花税中的技术服务合同征税范围包括哪些?”根据《关于对技术合同征收印花税问题的通知》((89)国税地第034号)的规定,技术服务合同的征税范围包括:技术服务合同、技术培训合同和技术中介合同。

技术服务合同是当事人一方委托另一方就解决有关特定技术问题,如为改进产品结构、改良工艺流程、提高产品质量、降低产品成本、保护资源环境、实现安全操作、提高经济效益等,提出实施方案,进行实施指导所订立的技术合同。

以常规手段或者为生产经验目的进行一般加工,修理,修缮、广告、印刷、测绘、标准化测试以及勘察、设计等所书立的合同,不属于技术服务合同。

技术培训合同是当事人一方委托另一方对指定的专业技术人员实行特定项目的技术指导和专业训练所书立的技术合同。

对各种职业培训、文化学习、职工业余教育等订立的合同不属于技术培训合同,不贴印花。

技术中介合同是当事人一方以知识、信息、技术为另一方与第三方订立技术合同进行联系、介绍、组织工业化开发所订立的技术合同。

咨询台1.房地产开发公司以不动产作为股利分配给股东,企业此行为是否应缴纳营业税?答:根据《国家税务总局关于以不动产作为股利进行分配征收营业税问题的批复》(国税函[1997]387号)规定,房地产开发公司以其拥有的不动产作价作为股利分配给股东,所有权发生了转移,因此对房地产开发公司分配的不动产应按“销售不动产”计算缴纳营业税。

2.在建设工地上临时搭建的棚屋,是否需要缴纳房产税?答:根据《财政部税务总局关于印发、的通知》 ((86)财税地字第008号) 的规定,凡是在基建工地为基建工地服务的各种工棚、材料棚、休息棚和办公室、食堂、茶炉房、汽车房等临时性房屋,不论是施工企业自行建造还是由基建单位出资建造交施工企业使1 / 2用的,在施工期间,一律免征房产税。

但是,如果在基建工程结束以后,施工企业将这种临时性房屋交还或者估价转让给基建单位的,应当从基建单位接收的次月起,依照规定征收房产税。

印花税技术合同征收范围

印花税技术合同征收范围英文回答:Stamp Duty is an indirect tax levied on specified transactions, which include the execution of technical contracts. The scope of technical contracts subject to Stamp Duty is determined by the interpretation of relevant laws and regulations.Relevant Laws and Regulations:Stamp Duty Law of the People's Republic of China.Detailed Rules for the Implementation of the Stamp Duty Law of the People's Republic of China.Notice of the State Taxation Administration on Issues Concerning Stamp Duty Collection and Administration (Announcement No. [2016] No. 38 of the State Taxation Administration)。

Scope of Technical Contracts:The Stamp Duty Law defines a technical contract as a contract for the transfer of technology, which includes the following types:Contracts for the transfer of patents, utility models, industrial designs, or know-how.Contracts for the provision of technical services.Contracts for the assignment or licensing of computer software.Contracts for the transfer of other proprietary intellectual property rights.Excluded Transactions:The following transactions are excluded from the scope of technical contracts subject to Stamp Duty:Contracts for the sale of physical goods or tangible property.Contracts for the provision of general consulting or advisory services.Contracts for the transfer of non-proprietary information or data.Contracts for the provision of technical support or maintenance services.Tax Rate:The Stamp Duty rate for technical contracts is 0.5% of the contract value. The contract value is determined based on the consideration paid or payable under the contract.Exemptions:Certain types of technical contracts are exempt fromStamp Duty, including:Contracts for the transfer of technology between government entities.Contracts for the transfer of technology between educational institutions.Contracts for the transfer of technology between non-profit organizations.Assessment and Payment:Stamp Duty is assessed and collected by the tax authorities based on the submitted contract documents. The taxpayer is responsible for paying the Stamp Duty within 10 days of the execution of the contract.Late payment of Stamp Duty may result in penalties and interest charges. In addition, failure to pay Stamp Duty may affect the legal validity of the contract.中文回答:印花税征收范围。

江苏省税务局江苏省科委关于对技术合同征收印花税的通知

江苏省税务局江苏省科委关于对技术合同征收印花税的通知文章属性•【制定机关】江苏省税务局,江苏省科学技术委员会•【公布日期】1988.11.10•【字号】苏税稽[88]44号•【施行日期】1988.11.10•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】印花税正文江苏省税务局江苏省科学技术委员会(通知)(苏税稽〔88〕44号)关于对技术合同征收印花税的通知各市、县税务局、科委;省各部、委、办、厅、局,各有关单位:为加强技术市场管理,促进技术贸易业务的正常开展,保证技术合同应纳的印花税及时足额入库,现根据《中华人民共和国印花税暂行条例》的规定,对技术合同征收印花税的问题通知如下:一、当事人之间依法订立的技术开发合同(包括委托开发合同、合作开发合同)、技术转让合同(包括专利权转让合同、专利申请权转让合同、专利实施许可合同、非专利技术转让合同)、技术咨询合同以及技术服务合同(包括技术培训合同、技术中介合同),其立合同各方都是印花税的纳税义务人。

均应按国家及省的有关规定,于合同签订后立即到所在地各级技术合同登记机构〔指江苏省技术市场管理办公室设立或其委托设立的各级技术合同(代理)登记机构,以下同〕办理登记手续,并按合同记载的金额各自金额贴花纳税。

二、为方便纳税人购买印花税票,对技术合同应贴的印花,委托各级技术合同登记机构代售,并在技术合同登记时统一办理技术合同印花税的代征工作。

三、各市、县税务机关应与当地的各级技术合同登记机构密切联系,做好纳税辅导,签订代售印花协议,明确代售责任和税款缴纳手续,按规定付给代售手续费。

四、各级技术合同登记机构,应与当地税务机关密切配合,切实做好印花税票的代售工作,督促立合同各方于合同签订登记时,当场的购买印花、当场贴花、当场注销。

五、对订立技术合同的各方当事人在应税凭证上未贴、少贴印花或贴花后不注销以及重用印花税票的,由各级税务机关按《中华人民共和国印花税暂行条例》第十三条的规定处罚。

国家税务局关于对技术合同征收印花税问题的通知

国家税务局关于对技术合同征收印花税问题的通知发布部门:国家税务总局发布⽂号:国税地字(1989)第034号各省、⾃治区、直辖市税务局、各计划单列省辖市税务局,海洋⽯油税务管理局各分局:各地在贯彻《印花税暂⾏条例》的过程中,对各类技术合同如何计税贴花,提出了⼀些问题。

经研究,现明确如下:⼀、关于技术转让合同的适⽤税⽬税率问题技术转让包括:专利权转让、专利申请权转让、专利实施许可和⾮专利技术转让。

为这些不同类型技术转让所书⽴的凭证,按照印花税税⽬税率表的规定,分别适⽤不同的税⽬、税率。

其中,专利申请权转让、⾮专利技术转让所书⽴的合同,适⽤“技术合同”税⽬;专利权转让、专利实施许可所书⽴的合同、书据,适⽤“产权转移书据”税⽬。

⼆、关于技术咨询合同的征税范围问题技术咨询合同是当事⼈就有关项⽬的分析、论证、评价、预测和调查订⽴的技术合同。

有关项⽬包括:(⼀)有关科学技术与经济、社会协调发展的软科学研究项⽬;(⼆)促进科技进步和管理现代化,提⾼经济效益和社会效益的技术项⽬;(三)其他专业项⽬。

对属于这些内容的合同,均应按照“技术合同”税⽬的规定计税贴花。

⾄于⼀般的法律、法规、会计、审计等⽅⾯的咨询不属于技术咨询,其所⽴合同不贴印花。

三、关于技术服务合同的征税范围问题技术服务合同的征税范围包括:技术服务合同、技术培训合同和技术中介合同。

技术服务合同是当事⼈⼀⽅委托另⼀⽅就解决有关特定技术问题,如为改进产品结构、改良⼯艺流程、提⾼产品质量、降低产品成本、保护资源环境、实现安全操作、提⾼经济效益等,提出实施⽅案,进⾏实施指导所订⽴的技术合同。

以常规⼿段或者为⽣产经营⽬的进⾏⼀般加⼯、修理、修缮、⼴告、印刷、测绘、标准化测试以及勘察、设计等所书⽴的合同,不属于技术服务合同。

技术培训合同是当事⼈⼀⽅委托另⼀⽅对指定的专业技术⼈员进⾏特定项⽬的技术指导和专业训练所订⽴的技术合同。

对各种职业培训、⽂化学习、职⼯业余教育等订⽴的合同,不属于技术培训合同,不贴印花。

信息服务合同,印花税

信息服务合同,印花税技术服务合同印花税篇一:印花税中的技术服务合同征税范围包括哪些?印花税中的技术服务合同征税范围包括哪些?“印花税中的技术服务合同征税范围包括哪些?”根据《关于对技术合同征收印花税问题的通知》((89)国税地第034号)的规定,技术服务合同的征税范围包括:技术服务合同、技术培训合同和技术中介合同。

技术服务合同是当事人一方委托另一方就解决有关特定技术问题,如为改进产品结构、改良工艺流程、提高产品质量、降低产品成本、保护资源环境、实现安全操作、提高经济效益等,提出实施方案,进行实施指导所订立的技术合同。

以常规手段或者为生产经验目的进行一般加工,修理,修缮、广告、印刷、测绘、标准化测试以及勘察、设计等所书立的合同,不属于技术服务合同。

技术培训合同是当事人一方委托另一方对指定的专业技术人员实行特定项目的技术指导和专业训练所书立的技术合同。

对各种职业培训、文化学习、职工业余教育等订立的合同不属于技术培训合同,不贴印花。

技术中介合同是当事人一方以知识、信息、技术为另一方与第三方订立技术合同进行联系、介绍、组织工业化开发所订立的技术合同。

咨询台1.房地产开发公司以不动产作为股利分配给股东,企业此行为是否应缴纳营业税?答:根据《国家税务总局关于以不动产作为股利进行分配征收营业税问题的批复》(国税函[1997]387号)规定,房地产开发公司以其拥有的不动产作价作为股利分配给股东,所有权发生了转移,因此对房地产开发公司分配的不动产应按“销售不动产”计算缴纳营业税。

2.在建设工地上临时搭建的棚屋,是否需要缴纳房产税?答:根据《财政部税务总局关于印发、的通知》((86)财税地字第008号) 的规定,凡是在基建工地为基建工地服务的各种工棚、材料棚、休息棚和办公室、食堂、茶炉房、汽车房等临时性房屋,不论是施工企业自行建造还是由基建单位出资建造交施工企业使 1 / 2用的,在施工期间,一律免征房产税。

但是,如果在基建工程结束以后,施工企业将这种临时性房屋交还或者估价转让给基建单位的,应当从基建单位接收的次月起,依照规定征收房产税。

工程检测合同是否缴印花税

工程检测合同是否缴纳印花税在我国,印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。

印花税的纳税人包括在中国境内书立、领受规定的经济凭证的企业、行政单位、事业单位、社会团体及其他单位和个人。

那么,工程检测合同是否需要缴纳印花税呢?首先,我们需要了解工程检测合同的性质。

工程检测合同是指当事人之间就工程检测活动所订立的合同,包括工程质量检测、工程安全检测、环境检测等。

根据合同的内容和目的,工程检测合同可以归类为技术服务合同。

接下来,我们查阅《中华人民共和国印花税暂行条例》及其实施细则。

根据相关规定,技术服务合同包括技术开发、转让、咨询、服务合同。

然而,在《印花税税目税率表》中,并没有直接列出工程检测合同的名称。

那么,工程检测合同是否属于印花税的征税范围呢?根据《国家税务总局关于对技术合同征收印花税问题的通知》(国税地字〔1989〕第34号)第二条的规定:「技术咨询合同是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。

有关项目包括:1.有关科学技术、工程、农业、医药等领域的项目;2.有关生产、经营、管理等方面的项目;3.其他需要进行咨询的项目。

」由此可见,工程检测合同属于技术咨询合同的范畴。

然而,在实际操作中,工程检测合同的缴纳印花税问题存在一定的争议。

有些地区认为,工程检测合同不属于列举在《印花税税目税率表》中的合同类型,因此不需要缴纳印花税。

而另一些地区则认为,根据《印花税暂行条例》及其实施细则的规定,技术服务合同应缴纳印花税,因此工程检测合同也需要缴纳印花税。

综上所述,工程检测合同是否需要缴纳印花税,目前尚存在争议。

为了确保合规,建议在签订工程检测合同时,咨询当地税务部门,了解具体的缴纳印花税的规定。

同时,纳税人应按照《中华人民共和国印花税暂行条例》及其实施细则的规定,对各类合同进行分类,确保依法缴纳印花税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

乐税智库文档

财税法规

策划 乐税网

国家税务局关于对技术合同征收印花税问题的通知

【标 签】印花税

【颁布单位】国家税务总局

【文 号】﹝1989﹞国税地字第34号

【发文日期】1989-04-12

【实施时间】1989-04-12

【 有效性 】全文有效

【税 种】印花税

各地在贯彻印花税暂行条例的过程中,对各类技术合同如何计税贴花,提出了一些问题。

经研究,现明确如下:

一、关于技术转让合同的适用税目税率问题

技术转让包括:专利权转让、专利申请权转让、专利实施许可和非专利技术转让。

为这些不同类型技术转让所书立的凭证,按照印花税税目税率表的规定,分别适用不同的税目、税率。

其中,专利申请权转让,非专利技术转让所书立的合同,适用“技术合同”税目;专利权转让、专利实施许可所书立的合同、书据,适用“产权转移书据”税目。

二、关于技术咨询合同的征税范围问题

技术咨询合同是当事人就有关项目的分析、论证、评价、预测和调查订立的技术合同。

有关项目包括:1.有关科学技术与经济、社会协调发展的软科学研究项目;2.促进科技进步和管理现代化,提高经济效益和社会效益的技术项目;3.其他专业项目。

对属于这些内容的合同,均应按照“技术合同”税目的规定计税贴花。

至于一般的法律、法规、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

三、关于技术服务合同的征税范围问题

技术服务合同的征税范围包括:技术服务合同、技术培训合同和技术中介合同。

技术服务合同是当事人一方委托另一方就解决有关特定技术问题,如为改进产品结构、改良工艺流程、提高产品质量、降低产品成本、保护资源环境、实现安全操作、提高经济效

益等,提出实施方案,进行实施指导所订立的技术合同。

以常规手段或者为生产经营目的进行一般加工、修理、修缮、广告、印刷、测绘、标准化测试以及勘察、设计等所书立的合同,不属于技术服务合同。

技术培训合同是当事人一方委托另一方对指定的专业技术人员进行特定项目的技术指导和专业训练所订立的技术合同。

对各种职业培训、文化学习、职工业余教育等订立的合同,不属于技术培训合同,不贴印花。

技术中介合同是当事人一方以知识、信息、技术为另一方与第三方订立技术合同进行联系、介绍、组织工业化开发所订立的技术合同。

四、关于计税依据问题

对各类技术合同,应当按合同所载价款、报酬、使用费的金额依率计税。

为鼓励技术研究开发,对技术开发合同,只就合同所载的报酬金额计税,研究开发经费不作为计税依据。

但对合同约定按研究开发经费一定比例作为报酬的,应按一定比例的报酬金额计税贴花。

五、关于加强对技术合同征税的管理问题

为加强对技术合同缴纳印花税的征收管理,保证税款及时足额入库,各级税务部门要积极取得科委和技术合同登记、管理机构的支持配合,共同研究解决印花税源泉控制的管理办法,因地制宜建立监督纳税、代征税款、代售印花等管理制度。

关联知识:

1.哪些合同属于技术合同?。