换汇成本表

换汇成本的计算公式

首先要理解“换汇成本”的概念,“汇”指外汇,“换汇”指你出口多少人民币的货物后收入了多少外币,我认为因为外币货款是通过银行汇人的,所以叫外汇。

(赫赫,这段是胡诌的...不信就算了)“成本”的概念是什么,是指你出口这些货物所有的花费:包括一切货物采购,运输,保险,出口等环节中产生的所有费用之和。

但是有一点要注意:我们要考虑一个实际问题,实际上你的收入还包括一块出口退税,这个要从你的成本里面扣减掉才是你的出口总实际成本。

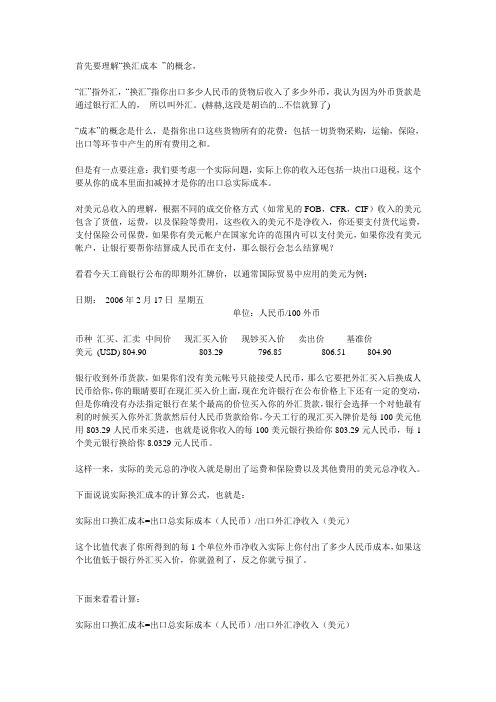

对美元总收入的理解,根据不同的成交价格方式(如常见的FOB,CFR,CIF)收入的美元包含了货值,运费,以及保险等费用,这些收入的美元不是净收入,你还要支付货代运费,支付保险公司保费,如果你有美元帐户在国家允许的范围内可以支付美元,如果你没有美元帐户,让银行要帮你结算成人民币在支付,那么银行会怎么结算呢?看看今天工商银行公布的即期外汇牌价,以通常国际贸易中应用的美元为例:日期:2006年2月17日星期五单位:人民币/100外币币种汇买、汇卖中间价现汇买入价现钞买入价卖出价基准价美元(USD) 804.90 803.29 796.85 806.51 804.90银行收到外币货款,如果你们没有美元帐号只能接受人民币,那么它要把外汇买入后换成人民币给你,你的眼睛要盯在现汇买入价上面,现在允许银行在公布价格上下还有一定的变动,但是你确没有办法指定银行在某个最高的价位买入你的外汇货款,银行会选择一个对他最有利的时候买入你外汇货款然后付人民币货款给你。

今天工行的现汇买入牌价是每100美元他用803.29人民币来买进,也就是说你收入的每100美元银行换给你803.29元人民币,每1个美元银行换给你8.0329元人民币。

这样一来,实际的美元总的净收入就是剔出了运费和保险费以及其他费用的美元总净收入。

下面说说实际换汇成本的计算公式,也就是:实际出口换汇成本=出口总实际成本(人民币)/出口外汇净收入(美元)这个比值代表了你所得到的每1个单位外币净收入实际上你付出了多少人民币成本,如果这个比值低于银行外汇买入价,你就盈利了,反之你就亏损了。

出口报价及出口盈亏率计算

出口报价及出口盈亏率计算一、出口商品的价格构成出口商品的价格构成:出口成本,运费,保险费和利润(如图表)出口成本=商品成本+国内总费用若是专司贸易的出口商,实际购货成本计算如下:实际购货成本=含税采购成本* ((1-出口退税率/(1+增值税率))出口换汇成本核算:出口换汇成本=出口总成本(人民币)/出口外汇净收入(美元)出口换汇成本是衡量外贸企业和进出口盈亏的重要指标,与外汇牌价相比能直接反映出口商品是否盈利。

换汇成本如高于银行外汇牌价,说明出口为亏损;换汇成本低于银行外汇牌价,则说明出口盈利。

出口盈亏率计算:出口盈亏率=出口盈亏额/出口总成本*100%=(出口销售人民币净收入-出口成本/出口总成本*100%二、出口报价FOB报价=(实际购货成本+单位产品国内总费)/(1 -预期利润率 -佣金率)CFR报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1 -预期利润率 -佣金率)CIF报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1– (1+投保加成)*保险费率-预期利润率 -佣金率)出口商品的成本核算出口商品的成本核算主要有两个经济效益指标:A.出口商品换汇成本(换汇率)该指标反映出口商品每取得一美元的外汇净收入所耗费的人民币成本。

换汇成本越低,出口的经济效益越好、计算公式为:出口换汇成本=出口总成本(人民币元)/出口外汇净收入(美元)这里的出口总成本,包括进货(或生产)成本,国内费用(储运、管理,预期利润等,通常以费用定额率表示)及税金。

出口外汇净收入指的是扣除运费和保险费后的FOB外汇净收入。

例:某商品国内进价为人民币7270元,加工费900元,流通费70O元,税金30元,出口销售外汇净收入为11O0美元,则:出口总成本=727O十9O0+7O0+30=8900元(人民币)换汇成本=89O0元人民币/11O0美元=8人民币元/美元B.出口商品盈亏率该指标说明出口商品盈亏额在出口总成本中所占的百分比,正值为盈负值为亏。

出口成本核算和三种常用价格的换算

8.00

出口商品总成本(人民币元) 换汇成本=--------------------------

FOB出口外汇净收入(美元)

100.4701 =---------- = RMB¥7.28/US$

13.81

盈亏额= FOB出口外汇净收入X 银行外汇买入价 -出口商品总成本(退税后)

= 110.51711- 100.4701= 10.04701(10.05)

(2)附加费 附加费的计算标准: ---按基本运费的百分之几收取 ---每运费吨收取若干美元

(3)班轮运费的计算

例:某公司出口货物一批共100箱,每箱毛重80kg,体积为 100X40X25cm,查货物分级表运费计算标准为:W/M,5级;航线费 率表中,到某国港口5级基本运费费率为每运费吨100美元;在附 加费费率表中,去该港口的附加费为港口附加费10%,直航附加费 为每运费吨10美元。(1)试求该批货物总运费。(2)如原报价 为每箱200美元FOB上海,试求CFR价。

2、CFR价与CIF价的换算

(1)CFR价换算成CIF价

CFR价 CIF价 = -----------------------------

1-(1+投保加成率)X保险费率

(2)CIF价换算成CFR价 CFR=CIF-I

=CIF[1-(1+投保加成率)X保险费率] 或: I=保险金额X保险费率

=CIF(1+投保加成率)X保险费率

(2)定额费用(各种出口费用)----直接及应分摊的经营费用、管理费用 和财务费用,有的企业按定额费用率计算,如: 定额费用=出口商品进价X定额费用率

(3)退税收入=出口商品进价(含增值税)÷(1+增值率)×退税率

2、出口盈亏额 计算公式: 出口盈亏额=FOB出口外汇净收入×银行外汇买入价—出口商 品总成本(退税后) 正数为盈利,负数为亏损

关于我公司换汇成本偏高的情况说明

人生如逆旅,我亦是行人。____苏轼《临江仙·送钱穆父》

世间无限丹青手,一片伤心画不成。____高蟾《金陵晚望》

林花谢了春红,太匆匆。无奈朝来寒雨,晚来风。____李煜《相见欢·林花谢了春红》

独立寒秋,湘江北去,橘子洲头。____毛泽东《沁园春·长沙》

似此星辰非昨夜,为谁风露立中宵。____黄景仁《绮怀》

菩提本无树,明镜亦非台。____惠能《菩提偈》

溪云初起日沉阁,山雨欲来风满楼。____许浑《咸阳城东楼/咸阳城西楼晚眺/西门》

春风得意马蹄疾,一日看尽长安花。____孟郊《登科后》

枯藤老树昏鸦,小桥流水人家,古道西风瘦马。____马致远《天净沙·秋思》

取次花丛懒回顾,半缘修道半缘君。____元稹《离思五首·其四》

若是前生未有缘,待重结、来生愿。____乐婉《卜算子·答施》

雨打梨花深闭门,忘了青春,误了青春。____唐寅《一剪梅·雨打梨花深闭门》

少年不识愁滋味,爱上层楼。爱上层楼。为赋新词强说愁。____辛弃疾《丑奴儿·书博山道中壁》

自在飞花轻似梦,无边丝雨细如愁。____秦观《浣溪沙·漠漠轻寒上小楼》

愿得一心人,白头不相离。____卓文君《白头吟》

去年今日此门中,人面桃花相映红。_相思。____徐再思《折桂令·春情》

入我相思门,知我相思苦。____李白《三五七言/秋风词》

山无陵,江水为竭。冬雷震震,夏雨雪。天地合,乃敢与君绝。____佚名《上邪》

问世间,情为何物,直教生死相许?____元好问《摸鱼儿·雁丘词/迈陂塘》

一日不见兮,思之如狂。____司马相如《凤求凰/琴歌》

人生如逆旅,我亦是行人。____苏轼《临江仙·送钱穆父》

厦门市国家税务局关于外贸企业出口退税申报有关事项的通知

厦门市国家税务局关于外贸企业出口退税申报有关事项的通知文章属性•【制定机关】厦门市国家税务局•【公布日期】2003.05.29•【字号】厦国税函[2003]45号•【施行日期】2003.05.29•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】税收征管,关税正文厦门市国家税务局关于外贸企业出口退税申报有关事项的通知(厦国税函[2003]45号2003年5月29日)各外贸企业:根据国家税务总局的有关规定,我局决定从2003年6月1日起正式启用全国统一的外贸企业出口退税软件。

为了指导企业做好2003年度出口退税申报工作,现将有关事项通知如下:一、关于“无疑点申报”规则新外贸企业出口退税软件采用“无疑点申报”规则,出口企业在相关单证和电子信息齐全的情况下,将有关数据录入“申报系统”,生成申报数据软盘,且经“审核系统”预审核通过,才能进行正式退税申报。

预审不通过的,要根据系统提示的疑点,由退税机关发函核查或由出口企业补证,疑点全部排除,再作申报。

因此,各企业要注意做好单证的收集和单证审核工作,切实提高退税申报的质量,尽量避免发生撤单修正现象,加快退税申报速度。

二、关于单证配比问题出口企业在单证及相关电子信息齐全且正确的前提下,按配比原则和规定的顺序(增值税发票—增值税专用税票—出口发票—核销单—报关单)整理、装订好退税单证资料,提交退税代理录入“申报系统”(自录企业除外)。

各企业要注意做好退税单证的配比、对应工作,申报退税应同一关联号一进一出,尽量避免多进多出。

对确实无法一一对应的,必须提供关联号明细序号对应的数量、金额的补充说明材料。

原手工填写的《出口退税货物进货凭证申报明细表》和《出口退税申报明细表》不再填报,新系统能自动生成。

三、关于计量单位问题出口企业申报出口退税,购进货物和出口货物的计量单位原则上必须一致。

进货发票计量单位应尽可能与出口报关单第一计量单位保持一致,如进出计量单位不符的,必须填写《出口货物计量单位折算表》(附件1),作为申报补证材料。

换汇成本计算题+滞期费与速遣费的计算

1.我某公司出口某商品1000箱,对外报价为每箱22美元FOBC3%广州,外商要求将价格改报为每箱CIFC5%汉堡。

已知运费为每箱1美元,保险费为FOB价的0.8%,请问要维持出口销售外汇净收入不变,CIFC5%应改报为多少?已知进货成本为160元人民币/箱,每箱的商品流通费为进货成本的3%,出口退税为人民币30元/箱,试求该商品的出口销售盈亏率及换汇成本是多少?2.我某外贸公司出口商品货号H208共5000箱,该货每箱净重20千克,毛重22千克,体积0.03立方米,出口总成本每箱人民币999元,外销价每箱120美元CFR卡拉奇。

海运运费按W/M12级计算,装中远公司班轮出口,查运价表到卡拉奇12级货运费为每运费吨52美元,试计算该商品的出口销售换汇成本及盈亏率是多少?3.假设你工作于外企报价课,某批商品本公司国内进货价为每打380元人民币,出口前的费用和税金共15元人民币/打,该批商品的出口销售换汇成本=6.,,若该批商品的运费是CIF价的2%,保险费是CIF价的1%,求FOBC3%。

问:FOBC3%应报多少?某程租船在广州港卸化肥30000吨,合同规定为6个连续24小时晴天工作日,五个舱口,每个舱口日卸货1000公吨,周六周日节假日除外,即使用了也不算,滞期费每天6000美元,船长递交装卸通知后二十四小时开始生效,节假日前13点后和后一天上午八点前不计入卸货时间,用了也不算,依据以下表格,求滞期费或速遣费。

某公司出口水泥9000公吨,租船合同对装卸条件规定如下(1)连续24小时好天气工作日,节假日除外,如果用了则计算(周六周日为公休日)(2)每一工作日装货1500公吨,六天装卸完毕,滞期一天罚款6000美元,速谴费为滞期费的一半(3)节假日前一天18点后和节假日后八点前不算入应允许的装卸时间,用了则算。

卸货时间表如下2005/8/13 周四8时到24时工作2005/8/14 周五0时到24时工作2005/8/15 周六0时到18时工作2005/8/16 周日8时到24时加班(有4小时下雨停工)2005/8/17 周一0时到8时加班,8时到24时工作(有3小时下雨停工)2005/8/18 周二0时到3时装卸完毕试计算应付的滞期费或应得的速谴费是多少?。

浅析出口退税之—换汇成本

浅析出口退税之--换汇成本一、什么是出口退税换汇成本出口商品换汇成本决定了一笔业务的盈利程度。

出口商品换汇成本是指出口商品净收入每美元所需要的人民币总成本,即用多少人民币的投入换回一美元的收入。

简单的讲,对于外贸企业,其公式为:出口退税换汇成本=实际采购成本/美元离岸价实际操作中,采购成本指进货发票上的不含税金额,加上不可退税部分的税额。

同时,计算时,根据同一关联号项下同一商品代码来计算,即:【∑计税金额+∑(计税金额×(征税率-退税率))-∑应退消费税】÷美元出口额企业通过计算换汇成本,可以知道出口商品的人民币预期收入,判断该笔出口盈亏情况,而税务机关通过加强对换汇成本疑点的分析与核查,也能分析和判断企业出口业务的合理性,并从中及时发现骗税线索,规避退税风险,提高对外贸企业的管理效能。

二、出口退税换汇成本的合理范围目前,上海市出口退税换汇成本的合理上限为8.000;合理下限为5.000。

换汇成本是唯一能在税务机关对外贸企业进货数据和出口数据起到关联的指标。

因此,该换汇成本作为考察外贸企业经营状况的重要指标,可以用来评价和判断出口业务是否符合商业价值并据以进一步监督企业的出口退税业务是否合理,所以就成为必须考虑和关注的内容之一。

出口退税换汇成本的合理上限的实际意义表明,企业必须盈利经营。

出口退税换汇成本的合理下限是考虑出口业务的合理利润率。

一般来说,除高技术、高附加值和垄断性产品外,出口普通商品的盈利空间只能维持在一定水平,而不可能是暴利。

因此,如果出口退税换汇成本过低,则可能在购入环节税收、或者出口环节的结汇等方面存在一定问题。

三、出口退税换汇成本过高或过低形成原因在实践中,当出口退税换汇成本超出系统设置的合理范围时,就会提示出现疑点。

出现这一疑点,税务机关最先关心是否有企业企图偷税骗税,当然也可能是因为企业内部管理不善导致,还可能因为企业经营的是一些特殊业务。

所以,我们需要做进一步分析。

外汇汇率标价表

外汇汇率标价表外汇汇率是指一国货币与他国货币之间的兑换比率,是国际贸易和投资活动中非常重要的价格指标。

外汇市场的价格波动,不仅影响企业的进出口贸易、跨境投资和国际财务管理,也深刻地影响着每个人的生活。

外汇汇率标价表是判断市场趋势和投资决策的基础,对于投资者来说,需要了解外汇汇率标价表的基础知识。

一、外汇汇率标价表的类型汇率标价表的交叉盘和直盘是两种重要的类型。

直接报价方式以一单位的本币为基础,以外币为变动单位,表示一外币可以兑换的本币数量。

例如,1美元兑换7.1人民币,这意味着一美元可以换取7.1元人民币。

交叉汇率是两个非本币之间的汇率,通过中间货币进行变换。

举个例子,假如人民币对美元汇率是7.1:1,美元对欧元是1:0.9,那么人民币对欧元的汇率是多少?计算方法为7.1乘以0.9,答案是6.39元人民币兑换1欧元。

这种汇率表通常呈现为交叉表。

外汇汇率标价表中还有一个指标是基准货币。

基准货币是用来表示交叉汇率的货币,可以是任何一种币种,但通常是美元。

例如,人民币兑欧元,第一步是人民币兑美元,第二步是美元兑欧元。

二、外汇汇率的变化因素外汇汇率的变化和货币的供求关系,以及货币政策有关,宏观经济主要影响因素包括利率、经济增长、通货膨胀率、政治稳定性和国际收支等。

1.利率:一个国家经济的表现和其利率息息相关,因为利率对于货币需求、资本流动及汇率走势等方面都有很大的影响。

高利率吸引了更多的外资流入,提高了本国货币需求,货币汇率会上升;相反,利率降低会导致资本外流,本币的汇率应该下降。

2.经济增长:一个国家的经济增长对货币汇率有很高的影响。

强大的经济增长说明一个国家的生产力以及国际市场竞争力的提高,每笔交易所需的货币也相应增加,使货币汇率保持较高。

3.通货膨胀率:一个国家的通货膨胀率对其货币的价值具有直接影响。

高通货膨胀率会降低一个国家货币的汇率,因为货币的购买力降低,外国投资的吸引力也随之减少。

4.政治稳定性:政治不稳定会影响外国对某个国家的信心,因此投资者会减少对该国货币的投资,使该国的货币汇率下跌。

出口报价及出口盈亏率计算

出口报价及出口盈亏率计算一、出口商品的价格构成出口商品的价格构成:出口成本,运费,保险费和利润(如图表)出口成本=商品成本+国内总费用若是专司贸易的出口商,实际购货成本计算如下:实际购货成本=含税采购成本* ((1-出口退税率/(1+增值税率))出口换汇成本核算:出口换汇成本=出口总成本(人民币)/出口外汇净收入(美元)出口换汇成本是衡量外贸企业和进出口盈亏的重要指标,与外汇牌价相比能直接反映出口商品是否盈利。

换汇成本如高于银行外汇牌价,说明出口为亏损;换汇成本低于银行外汇牌价,则说明出口盈利。

出口盈亏率计算:出口盈亏率=出口盈亏额/出口总成本*100%=(出口销售人民币净收入-出口成本/出口总成本*100%二、出口报价FOB报价=(实际购货成本+单位产品国内总费)/(1 -预期利润率 -佣金率)CFR报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1 -预期利润率 -佣金率)CIF报价=(实际购货成本+单位产品国内总费+单位产品运费)/(1– (1+投保加成)*保险费率-预期利润率 -佣金率)出口商品的成本核算出口商品的成本核算主要有两个经济效益指标:A.出口商品换汇成本(换汇率)该指标反映出口商品每取得一美元的外汇净收入所耗费的人民币成本。

换汇成本越低,出口的经济效益越好、计算公式为:出口换汇成本=出口总成本(人民币元)/出口外汇净收入(美元)这里的出口总成本,包括进货(或生产)成本,国内费用(储运、管理,预期利润等,通常以费用定额率表示)及税金。

出口外汇净收入指的是扣除运费和保险费后的FOB外汇净收入。

例:某商品国内进价为人民币7270元,加工费900元,流通费70O元,税金30元,出口销售外汇净收入为11O0美元,则:出口总成本=727O十9O0+7O0+30=8900元(人民币)换汇成本=89O0元人民币/11O0美元=8人民币元/美元B.出口商品盈亏率该指标说明出口商品盈亏额在出口总成本中所占的百分比,正值为盈负值为亏。

第十四章出口商品的换汇成本及报价预算41页PPT

能接受75美元的还价。

22 第二十三页,编辑于星期二:八点 三十三分。

• ⑵ 按照我方保持6%的利润,若接受客户的75美 元的还价,则进行国内采购价(单价)的调整如

下:

• 设:含税的国内供货价格为x元/辆,带入上式(a)

• 含佣价

FOBCx%=FOB(净价)÷(1-x%) CFRCx%=CFR(净价)÷(1-x%) CIFCx%=CIF(净价)÷(1-x%)

第十一页,编辑于星期二:八点 三十三分。

10

第三节 出口商品报价核算

• FOB价 • =出口货物实际价格成本+国内费用+预期利润 • =商品购进价(含增值税)×(1+增值税率-出口退

第二十二页,编辑于星期二:八点 三十三分。

21

• ⑥客户佣金= CIFC5×5%×6.5×1200=75×5%×6. 5×1200=29250(元)

• ⑦利润总额=销售总收入-出口货物实际价格总 成本-国内费用-国外运费-出口保险费-客户 佣金

• =585000-274359-22700.04-260000.04-5791.5-2 9250

税率)/(1+增值税率) +国内费用+预期利润 • FOBCx%价 • =[商品购进价(含增值税)×(1+增值税率-出口

退税率)/(1+增值税率)+国内费用+预期利润] ÷(1-x%)

第十二页,编辑于星期二:八点 三十三分。

11

• CFR价 • =出口货物实际价格成本+国内费用+预期利润 • =商品购进价(含增值税)×(1+增值税率-出口退

出口报价和成的本核算理论+实际案例-出口换汇成本核算表公式

出口报价和成本核算理论+实际案例+出口换汇成本核算表公式出口商出口报价核算合同金额=采购成本+内陆运费+报检费+报关费+海运费+保险费+核销费+银行费用+其他费用+预期利润-退税收入=内合同金额+内陆运费+报检费+报关费+海运费+核销费+保险费+银行费用+其他费用+预期利润—退税收入银行费用=L/C通知费(RMB200/次)+修改通知费(RMB100/次)+合同金额×议付费率0.13%(最低200元)其他费用=证明书费(RMB200/份)+邮费(USD28/次)+合同金额×出口商公司综合费率(5%)保险费=保险金额×保险费率=CIF货价×(1+保险加成率)×保险费率=合同金额×(1+保险加成率)×保险费率利润=合同金额×预期利润率出口退税收入=应退增值税 + 应退消费税 = 采购成本/(1+增值税率)×出口退税率 + 采购成本×消费税税率【注】出口产品退(免)税,简称出口退税,其基本含义是指对出口产品退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税.出口产品退税制度,是一个国家税收的重要组成部分。

出口退税主要是通过退还出口产品的国内以纳税款来平衡国内产品的税收负担,使本国产品以不含税成本进入国际市场,与国外产品在同等条件下进行竞争,从而增强竞争能力,扩大出口创汇.1985年3月,国务院正式颁发了《关于批转财政部〈关于对进出口产品征、退产品税或增值税的规定〉的通知》,规定从1985年4月1日起实行对出口产品退税政策。

1994年1月1日起,随着国家税制的改革,我国改革了已有退还产品税、增值税、消费税的出口退税管理办法,建立了以新的增值税、消费税制度为基础的出口货物退(免)税制度。

出口销售收入是按离岸价(即FOB)入帐,而不是按CIF价入帐。

出口退税也是按FOB计算的。

财税[2002]7号文第三条第(二)款规定的免抵退税额的计算公式是:免抵退税额=出口货物离岸价×外汇人民币牌价×出口货物退税率-免抵退税额抵减额(其中免抵退税额抵减额=免税购进原材料价格×出口货物退税率)。

进出口贸易实务计算题汇总

进出口贸易计算题汇总一、价格换算:1、某商品每公吨8000美元,FOB。

已知运往XX港,每公吨运费850美元,按投保加一成,保费率为0.75%,计算该商品的CIF价?2、某货原报价每公吨1250美元CIF纽约,客户打算自己安排保险,要求改报CFR价,查原报价保险包括附加淡水雨淋险,其费率分别为2.4%和0.1%,按CIF加一成投保,试计算CFR纽约价。

3、一批出口货物做CFR价为250000美元,现客户要求改报CIF价加20%投保海运一切险,我方同意照办,如保险费率为0.6%,我方应向客户报价多少?4、出口某商品100公吨,报价每公吨1950美元FOB,客户要求改报CFR伦敦价,已知该货为5级货,计费标准为W,每运费吨运费70美元。

若要保持外汇净收入不变,应如何报价?若还需征收燃油附加费10%、货币附加费10%,又应如何计算?5、某公司出口货物一批,报价为每公吨2000美元CFR Los Angeles,现客户要求改报CIF价,加一成投保一切险和战争险,一切险费率为1%,战争险费率为0.03%。

试计算在不影响外汇净收入前提下的CIF报价。

6、我某出口公司推销某商品对外报价为每箱450美元FOB新港,后国外商人要求改报CIF汉堡价,问我方应报多少(运费每箱50美元,保险费率为0.8%,加成投保。

)?7、我某进出口公司同美商磋商进口一种仪器,按每台1500美元,FOB旧金山报价,对方坚持用CIF术语成交,经过反复磋商,最后以CFR术语达成协议。

已知单位商品运价为300美元,保险费率为1%,投保加成10%,求CFR的实际价格。

二、出口商品盈亏率和换汇成本:1、以FOB新港每公吨320美元出口一批货物共10公吨,每公吨进货成本为2000元人民币,国费用为20%,出口后获退税1600元,求换汇成本与盈亏率各是多少?(设1美元折8.29元人民币)。

2、我外贸公司出口某商品1000箱,该货每箱收购价人民币100元,国费用为收购价的15%,出口后每箱可退税人民币7元,外销价每箱18美元CFR曼谷,每箱货应付海运运费1.20美元,试计算该商品的换汇成本。

国际贸易实务-商品的价格--换汇成本PPT课件

❖ Net price means that no commission or discount is included in the price. 净价指不含佣金或折扣的价格

18

-

3.4 Commission & Discount佣金和折 扣

含义

Commission Broker

8

-

key

❖ 1.出口总成本=进货成本+出口前的一切 费用+出口前的一切税金 =10 000+1 500+1 000+100 =12 600(人民币元)

❖2.换汇成本= 出口总成本(人民币)

❖

出口销售外汇净收入(外汇)

❖=12 600/2 000=6.3(人民币元/美元)

▪ USD1000 per metric ton CIF London less 2% discount.

20

-

Case study

❖ If the seller makes an offer “USD100.00 per kg. CFRC2% New York”, the agent requires to increase the commission to 5%, how should the seller modify the offer without reducing his profit?

5

-

3.出口换汇成本

❖ 含义:是指出口商品净收入一个单位的外汇所需的人民 币成本。在我国,一般是指出口商品每净收入一美元所 耗费的人民币成本,即用多少元人民币换回一美元。出 口商品换汇成本如高于银行的外汇牌价,则出口为亏损; 反之,则说明出口盈利。

外贸企业出口退税的换汇成本的计算

外贸企业出口退税的换汇成本的计算外贸企业出口退税是指在境外销售自有产品后,向国内税务机关申请退还已缴纳的出口税款的一种政府支持措施。

退税政策可以有效降低企业的出口成本,提升竞争力。

在跨境交易中,换汇是不可避免的环节之一,因为大多数国际贸易结算都是以外汇形式进行的。

因此,外贸企业在进行出口退税后需要将退还的税款换算成本国货币。

换汇成本的计算涉及到汇率、外汇市场交易费用等多个因素。

换汇成本的计算涉及以下几个方面:1.汇率:汇率是换汇成本计算的核心因素,汇率的高低直接影响到换汇成本的多少。

一般而言,外贸企业在办理退税后会选择较为有利的时机进行换汇,以获取较低的汇率。

汇率的变动具有不确定性,因此企业可以考虑通过定期外汇交易方式锁定汇率,以降低换汇成本的风险。

2.外汇市场交易费用:在进行换汇操作时,企业需要与银行或外汇经纪商进行交易,这些交易是需要支付一定费用的。

费用的多少通常取决于交易规模和所选择的交易方式。

企业可通过与多家金融机构进行比较,选择费用较低的交易对象来降低换汇成本。

3.资金支付时间:退税款项的支付时间也会影响换汇成本的计算。

如果企业需要将退税款项紧急换成本币,可能会选择更加简单、成本相对较低的方式,但可能会导致换汇成本较高。

如果企业可以预见到退税款项的支付时间,可以提前进行换汇,采用低成本的方式进行。

除了以上因素之外,还有以下一些方法可以帮助企业降低换汇成本:1.寻找经验丰富的外汇供应商:2.多元化外汇交易方式:企业可以选择不同的外汇交易方式,如远期外汇交易、选择权外汇交易等,以降低成本和风险。

注重多样性和灵活性,可以为企业创造更多的优势。

3.建立外汇风险管理体系:外贸企业应建立健全的外汇风险管理体系,包括定期制定外汇风险管理政策、规定和流程,定期进行风险评估和监测,并采取适当的对冲措施。

总结起来,外贸企业进行出口退税的换汇成本计算需要考虑多个因素,包括汇率、外汇市场交易费用和资金支付时间等。

会计经验:出口退税换汇成本公式_换汇成本出口退税问题分析

出口退税换汇成本公式_换汇成本出口退税问题分析

出口退税换汇成本公式_换汇成本出口退税问题分析

一、换汇成本的概念及应用阶段

(一)换汇成本的概念

对外贸易中通常所说的出口商品换汇成本是指:商品出口净收入每美元所需要的人民币总成本,即用多少人民币换回一美元。

一般情况下的计算公式为:

出口商品换汇成本=出口商品总成本(人民币元)÷出口商品外汇净收入(美元)

这里的出口商品总成本,包括进货(或生产)成本、国内费用(储运、管理、预期利润等,通常以费用定额率表示)及税金;出口商品外汇净收入指的是扣除运费和保险费后的FOB(离岸价)外汇净收入。

1992年,国家税务总局启动出口退税电子化项目,外贸企业出口退税换汇成本被正式提出,它是指外贸企业出口商品销售收入每外币(一般指美元)所需要的人民币数(不含利费的情况下)。

我们知道,我国是外汇管制国家,外币在国内市场不能流通,如果企业要动用出口产品取得的收入,必须在银行将外币兑换成人民币,而银行是按照一定的外汇牌价将外币兑换成人民币,在汇率相对稳定的时候,企业可以知道出口商品的人民币预期收入,判断该笔出口盈亏情况,因此,。

外汇兑换记录表

28.667 28.58 28.645 28.635 休息日 节假日 28.697 28.665 28.686 28.68 28.689 休息日 28.83 28.826 28.807 28.905 28.899 28.895 休息日 28.928 28.935 28.897 28.869 28.871 28.915 休息日 28.889 28.884 28.885 28.91 28.68 28.725 休息日 28.755 28.75 28.781 28.83 28.815 28.775 休息日 28.815 28.834 28.91 28.83 28.815 28.89 休息日

4.463 4.4438 4.4427 4.4485 4.4527 4.4547 4.4425 4.4375 4.4286 4.4521 4.4492 4.449 4.4198 4.4149 4.4192 4.4189 4.3981 4.4135 4.4287 4.4143 4.4032 4.4015 4.403 4.4024 4.386 4.4221 4.426 4.431 4.4345 4.4359 4.4278 4.4323 4.4378 4.4558 4.4601 4.4494 4.4412 4.4391

4.4974 4.5335 4.源自3 4.5286 4.5285 4.4956 4.5089 4.53 4.4719 4.7 4.4785 4.4798 4.4766 4.4956 4.4878 4.4947 4.4843 4.4953 4.5068 4.4875 4.4957 4.5011 4.4973 4.532 4.5128 4.4997 4.4944 4.4942 4.4869 4.4956 4.4944 4.4826 4.4652 4.456 4.4404 4.4507 4.4273 4.4178 4.4178 4.4317

费用兑换汇率表

新加坡幣 RMB/AUD RMB/KRW RMB/SEK MYR/USD 6.5333 0.0059 0.9681 1.9711

*美金兌換人民幣匯率以中國銀行每月月底公告收盤價為依據 *美金兌換新台幣匯率以台灣銀行每月月底公告收盤價為依據