光明乳业现金流量表

光明乳业资本营运管理(现金流量分析)

光明乳业资本营运管理一现金流量在企业财务管理中的重要从企业的管理部门到与企业密切相关的债权人和投资者都注重企业现金流动情况,企业管理部门需要了解现金流量信息,掌握企业现金流动规律,提高资金使用效率,为正确作出经营、投资、筹资决策提供依据;债权人和投资者则期望了解企业目前变现能力和现金生成潜力,以推断将来偿付债务和利润分配的能力。

现金流量表是反映企业一定会计期间内的经营活动、投资活动和筹资活动等对现金及现金等价物产生影响的会计报表,实际上是以现金为基础的财务状况变动表。

公司净现金流量中的一部分用来回报那些将资本投入企业的投资者,另一部分则留在企业内部,成为所谓的企业融资,用于企业的自我发展。

在下一个会计年度里,企业的资源会相应增加,随着企业经营效率的逐步提高,会产生更多的利润和净现金流量,增加的净现金流中的一部分又重新投入到企业中来,这样的良性循环将周而复始。

财务管理从本质上而言是对以下三个基本方面的管理:①企业资产结构就是资产负债表,主要考虑企业的资产组合是否适当;②企业盈利能力即损益表,即如何评估企业的盈利性;③企业的现金流量也就是现金流量表,相应的问题有:企业产生的现金流量到底有多少二现金流量管理与营运资本分析1.企业五大资金周转(一)总资产周转率分析1.总资产周转率=主营业务收入/平均资产总额2.总资产周天数=计算期天数/总资产周转率由以上数据及公式得出:(二)流动资产周转率分析1.流动资产周转率(次数)=主营业务收入/流动资产平均占用额2.流动资产周转天数=计算期周转天数/流动资产周转率由以上数据及公式得出:(三)应收账款周转率1.应收账款周转率(次数)=赊销收入/应收账款平均余额Ps:赊销收入=销售收入-现销收入(也可用主营业务收入代替)2.应收账款周转天数=计算期天数/应收账款周转次数由以上数据及公式得出:(四)存货周转率1.存货周转率=主营业务成本/存货平均资产占用额2.存货周转天数=计期天数/存货周转率由以上数据及公式得出:固定资产周转率=主营业务收入/固定资产平均占用额由以上数据及公式得出:2.利润危机分析2.1资产息税前利润率分析影响总资产报酬率的主要因素有总资产周转率和销售息税前利润率,总资产报酬率表明了企业的总资产在一定时期内的周转次数,总资产周转率越大,总资产周转速度越快,经营越活跃则实现的利润越多。

光明乳业财务指标分析

光明乳业财务指标分析【摘要】本文主要对光明乳业的财务指标进行分析。

首先从光明乳业的财务状况概述入手,对其资产、负债、利润等方面进行全面分析;然后从盈利能力、财务稳健性、发展前景和竞争力等方面,对光明乳业进行深入剖析;最后对光明乳业的财务指标进行综合评价,并提出改进建议。

通过本文的分析,读者可以更全面地了解光明乳业在财务方面的表现,同时也可以为投资者和管理者提供参考,帮助他们做出更准确的决策。

【关键词】关键词:光明乳业、财务指标分析、财务状况、盈利能力、财务稳健性、发展前景、竞争力、综合评价、改进建议1. 引言1.1 光明乳业财务指标分析光明乳业作为中国乳制品行业的知名企业之一,其财务指标分析对于评估公司的财务状况、盈利能力、稳健性、发展前景和竞争力至关重要。

通过深入分析光明乳业的财务数据,可以更好地了解该企业的运营情况和潜在风险,为投资者和管理层提供决策参考。

在本文中,我们将对光明乳业的财务状况进行概述,包括总资产、总负债、净资产等关键指标的动态变化和趋势分析。

我们还将对光明乳业的盈利能力进行细致分析,包括利润率、资产回报率、销售收入增长率等指标的评估,以揭示公司盈利能力的强弱势和潜在问题。

我们将从财务稳健性、发展前景和竞争力等角度对光明乳业进行深度分析,探讨其在行业内的地位和竞争优势,为投资者和管理层提供全面的财务指标评价和建议。

通过本文的财务指标分析,我们希望能够为光明乳业的发展提供有益参考,促进企业的稳健增长和持续发展。

2. 正文2.1 光明乳业财务状况概述光明乳业是中国领先的乳制品生产企业之一,拥有悠久的历史和强大的品牌影响力。

通过对该公司的财务状况进行概述,我们可以更好地了解其经营情况和发展趋势。

光明乳业的资产规模庞大,拥有多家生产基地和销售网点,覆盖了全国各地。

其资产总额稳步增长,显示出公司的规模不断扩大。

公司的营业收入也呈现出持续增长的趋势,说明其市场份额逐渐扩大,产品受到消费者的青睐。

光明乳业资本营运管理(现金流量分析)

光明乳业资本营运管理一现金流量在企业财务管理中的重要从企业的管理部门到与企业密切相关的债权人和投资者都注重企业现金流动情况,企业管理部门需要了解现金流量信息,掌握企业现金流动规律,提高资金使用效率,为正确作出经营、投资、筹资决策提供依据;债权人和投资者则期望了解企业目前变现能力和现金生成潜力,以推断将来偿付债务和利润分配的能力。

现金流量表是反映企业一定会计期间内的经营活动、投资活动和筹资活动等对现金及现金等价物产生影响的会计报表,实际上是以现金为基础的财务状况变动表。

公司净现金流量中的一部分用来回报那些将资本投入企业的投资者,另一部分则留在企业内部,成为所谓的企业融资,用于企业的自我发展。

在下一个会计年度里,企业的资源会相应增加,随着企业经营效率的逐步提高,会产生更多的利润和净现金流量,增加的净现金流中的一部分又重新投入到企业中来,这样的良性循环将周而复始。

财务管理从本质上而言是对以下三个基本方面的管理:①企业资产结构就是资产负债表,主要考虑企业的资产组合是否适当;②企业盈利能力即损益表,即如何评估企业的盈利性;③企业的现金流量也就是现金流量表,相应的问题有:企业产生的现金流量到底有多少二现金流量管理与营运资本分析1.企业五大资金周转(一)总资产周转率分析1.总资产周转率=主营业务收入/平均资产总额2.总资产周天数=计算期天数/总资产周转率由以上数据及公式得出:1.流动资产周转率(次数)=主营业务收入/流动资产平均占用额2.流动资产周转天数=计算期周转天数/流动资产周转率由以上数据及公式得出:1.应收账款周转率(次数)=赊销收入/应收账款平均余额Ps:赊销收入=销售收入-现销收入(也可用主营业务收入代替)2.应收账款周转天数=计算期天数/应收账款周转次数由以上数据及公式得出:1.存货周转率=主营业务成本/存货平均资产占用额2.存货周转天数=计期天数/存货周转率由以上数据及公式得出:(五)固定资产周转率固定资产周转率=主营业务收入/固定资产平均占用额由以上数据及公式得出:2.利润危机分析2.1资产息税前利润率分析影响总资产报酬率的主要因素有总资产周转率和销售息税前利润率,总资产报酬率表明了企业的总资产在一定时期内的周转次数,总资产周转率越大,总资产周转速度越快,经营越活跃则实现的利润越多。

光明乳业主要财务报表

光明乳业股份有限公司2009-2010财务报表分析一.公司简介光明乳业股份有限公司是由国资、外资、民营资本组成的产权多元化的股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有乳品研发中心、乳品加工设备以及乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

光明乳业股份有限公司作为国家级农业产业化重点龙头企业,光明乳业长期以来秉承“创新生活、共享健康”的企业使命,始终以领先变革的首创精神,锐意进取、不断创新,在打造中国新鲜品第一品牌的事业中取得了一定的成绩。

光明乳业股份公司于2002年8月28日在上海证券交易所上市,上市流通股本150,000,000股,其中上海牛奶(集团)有限公司持股35.0268%,光明食品(集团)有限公司持股29.9663%,其他公众流通股34.3111%,股权激励对象持股0.6958%。

二.主要财务报表分析表一资产负债表单位:人民币元表二资产负债表趋势,结构分析表1.财务报表的初步分析(1)资产负债表总体状况初步分析从总体来看,企业的资产总额从年初的4,122,987,766元增加到年末的5,974,549,480元,增长了44.91%。

一般认为,企业资产总额的增加,将会增加企业的竞争实力。

从结构来看,企业年末的资产总额中,流动资产占52.01%,固定资产占33.11%,生产性生物资产占1.92%,无形资产占2.43%,商誉占4.33%,递延所得税资产占2.10%。

资产总额增加主要原因在于,在建工程从40,958,952元增加到223,201,703元,同比增长了444.94%,商誉从54,389,320元增加到2010年的258,884,662元,同比增长了375.98%。

考虑到该公司为食品制造业,属于市场密集型产业,商誉的提高有利于企业未来的发展壮大。

光明乳业有限公司的财务报告分析

光明乳业有限公司的财务分析一、公司简介光明乳业股份有限公司(简称"光明乳业",沪市代码为"600597",深市代码为"003597"),主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

光明乳业股份公司于2002年8月28日在上海证券交易所上市,上市流通股本150,000,000股,其中上海牛奶(集团)有限公司持股35.0268%,光明食品(集团)有限公司持股29.9663%,其他公众流通股34.3111%,股权激励对象持股0.6958%。

“光明”乳制品商标为中国驰名商标;2002年,被美国《财富》杂志评为“2002年中国最受赞赏的外资企业”和“2002年中国社会责任感最强的企业”。

二、财务分析财务数据1. 资产负债表质量分析:总体来看,企业的资产总额达到59.7亿元,比09年增加18.5亿元。

资产总额的增加,将对增强企业的竞争实力起到作用。

货币资金10年比09年增加2.09亿元,应收账款也同比增加了3.78亿元,其他应收款10年比09年减少87万元,从资产负债表中数据看出,应收账款增加较多,并且应收账款占总流动资产比例较高,可见流动资产的构成质量下降,企业生产经营活动在萎缩。

在建工程减少,固定资产原值增加,说明在建工程转为资产,投入生产运营,应在未来产生经济效益。

企业10年末应收账款9.3亿元,09年末应收账款5.5亿元,增加了3.9亿元,涨幅41.9%。

可能是公司放宽了赊销政策,造成回款速度减慢,应收账款增加。

企业在近两年应收账款增加较多,可能与企业处理近年发生的“回奶事件”采取的营销政策调整有关,造成今年回款速度减慢。

从无形资产来看,没有提取无形资产跌价准备。

光明乳业综合财务分析与评价

光明乳业财务分析组员:杜燕霞李胜男李莉卿澜希1公司综合财务分析与评价综合财务分析有助于深入了解公司的财务状况、变动原因及发展趋势,为公司的债务风险分析及融资方案提供坚实基础。

本课题的综合财务分析首先基于企业的营运能力、盈利能力、偿债能力和发展能力四个方面评价,然后再运用杜邦体系和帕利普财务体系对光明乳业的财务状况进行综合分析。

分析评价方法既包括相关指标的纵向分析评价,更包括横向分析评价;既包括单指标和变量的分析,更包括多指标的综合分析与评价。

1.1公司营运能力分析企业营运能力分析是指通过企业生产经营资金周转速度的有关指标所反映出来的企业资金利用的效率。

企业生产经营资金周转的速度越快,表明企业资金利用的效果越好、效率越高。

营运能力分析包括流动资产周转情况分析、固定资产周转情况分析和总资产周转情况分析。

1.1.1总资产周转能力总资产周转能力就是反映总资产周转情况。

分析总资产周转能力的指标是总资产周转率,它是企业销售收入净额与资产总额的比率。

这一比率可用来分析企业全部资产的使用效率。

其计算公式如下:总资产周转率(次)= 主营业务收入净额÷平均资产余额;总资产周转天数(天)=360÷总资产周转率。

一般来说,资产周转次数越多,周转一次所需要的天数越少,表明其周转速度越快,营运能力越强;反之,周转次数越少,周转一次所需要天数越多,表明其周转速度越慢,营运能力越弱。

表1.1 2014年光明乳业总资产周转率与同行业相比指标名称 光明乳业 优秀值 良好值 平均值 较低值 较差值 总资产周转率(次)0.561.81.30.90.50.2表1.2 2014年光明乳业总资产周转率与4家上市公司比较公司名称光明乳业 新希望 黑牛食品 伊利股份 维维股份 总资产周转率0.562.220.291.490.6110020030040050060070000.10.20.30.40.50.60.70.82010年2011年2012年2013年2014年总资产周转天数(天)总资产周转率(次)2010-2014年总资产周转情况总资产周转率总资产周转天数计算结果显示,光明乳业近5年总资产每年周转0.56-0.69次,平均周转期需要 1.44-1.78年。

光明乳业财务分析报告

目录光明乳业财务分析报告 (1)引言 (1)背景介绍 (1)目的和意义 (2)光明乳业的概况 (3)公司简介 (3)业务范围 (4)市场地位 (5)财务指标分析 (6)财务报表概述 (6)资产负债表分析 (6)利润表分析 (7)现金流量表分析 (8)财务比率分析 (10)偿债能力比率 (10)资产管理效率比率 (11)盈利能力比率 (11)市场价值比率 (12)风险评估 (13)行业风险 (13)公司内部风险 (14)市场风险 (15)对策建议 (15)提升资产管理效率 (15)加强市场营销 (17)控制成本 (17)风险管理 (18)结论 (19)对光明乳业的总体评价 (19)对未来发展的展望 (20)光明乳业财务分析报告引言背景介绍光明乳业是中国乳制品行业的领军企业之一,成立于1992年,总部位于中国北京。

公司以生产和销售乳制品为主要业务,包括牛奶、酸奶、奶粉、乳饮料等产品。

多年来,光明乳业凭借其卓越的产品质量、广泛的产品线和强大的品牌影响力,成为中国乳制品市场的主导者之一。

光明乳业在中国乳制品市场的崛起可以追溯到上世纪90年代初。

当时,中国的乳制品市场正处于起步阶段,消费者对乳制品的需求逐渐增加。

然而,由于中国乳制品行业的发展相对滞后,市场上缺乏高质量的乳制品供应。

光明乳业抓住了这一机遇,通过引进先进的生产技术和设备,提高产品质量,并积极开展市场推广活动,迅速赢得了消费者的认可和市场份额。

随着中国经济的快速发展和人民生活水平的提高,乳制品市场需求不断增长。

光明乳业抓住了这一机遇,不断扩大生产规模,增加产品种类,提高产品质量。

公司通过建立强大的供应链网络,确保原料的稳定供应和产品的及时配送。

此外,光明乳业还注重产品创新和品牌建设,不断推出符合消费者需求的新产品,并通过广告、促销等手段提升品牌知名度和美誉度。

光明乳业的快速发展离不开公司的科学管理和优秀团队的支持。

公司注重人才培养和团队建设,建立了一支专业化、高效率的管理团队。

光明乳业财务报表分析

xx 财务报告分析公司概况xx股份有限公司是股份制上市公司,主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研究院、乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

行业分析及战略分析近日举行的IDF世界乳业峰会发布的IDF2011版《世界乳业形势》报告显示,当前世界乳业市场比较乐观,需求稳定,乳产量较去年增长1.8%,其中印度增长较快3.1%。

牛奶产量略有增加但仍低于平均水平,水牛奶的增长速度较缓,山羊奶的产量略有上升。

全球乳品加工业均在增长,其中液态奶增长2.6%,奶油略缓1.8%,奶酪的增长尤为突出为3.0%,其中,欧盟2.9%,美国3.4%。

自2009年全脂奶粉下降后,2010年全脂奶粉得以恢复增长2.4%。

中国乳业已经恢复,需求迅猛。

xx的发展与规划1.政治和法律环境因素①.国家加大奶牛良种补贴力度和实施后备母牛补贴政策②.国家对奶牛养殖农户购置牧业机械和挤奶机械给予补贴。

③.调整疫牛扑杀补贴政策范围。

④.建立奶牛政策保险制度。

⑤.支持标准化奶牛养殖小区建设。

⑥.加强对奶牛养殖农户的信贷支持。

2.经济环境因素改革开放以来,我国经济得到了高速迅猛的发展,经济总量迅速增大,GDP 由1978年的3624.1亿元增长到2009年的3353.53亿元,比上年增长8.7%。

城市居民家庭人均可支配收入稳步增长,人均可支配收入17175元。

农村居民家庭纯收入也稳步增长,去年农村居民人均纯收入5153元,比上年增长8.2%。

居民收入的增加使得居民有能力把消费用于温饱之外,更加关注健康、营养,为乳业消费奠定了基础。

3. 社会和文化环境因素中华民族在五千多年的发展过程中形成的传统文化,以“崇尚勤俭节约,主张谨慎消费,反对浪费”为核心的传统消费文化得到了广泛的认同。

光明乳业现金流量表分析

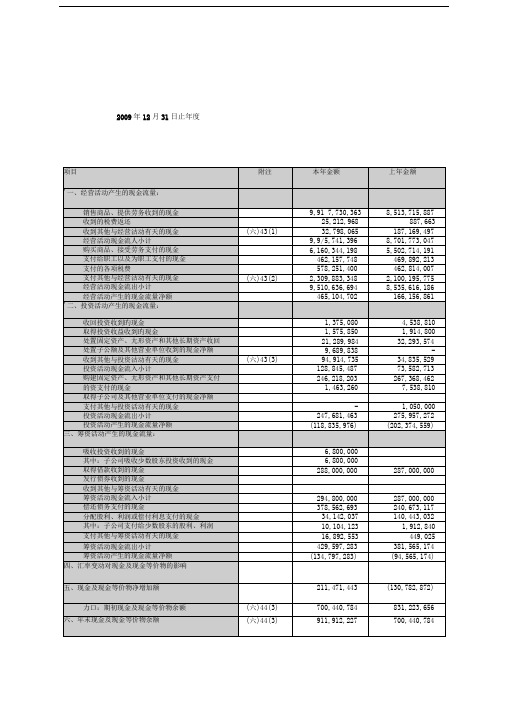

2009年12月31日止年度2010年12月31日止年度2011年12月31日止年度一、现金流量及其结构分析企业的现金流量由经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量三部分构成。

分析现金流量及其结构,可以了解企业现金的来龙去脉和现金收支构成,评价企业经营状况、创现能力、筹资能力和资金实力。

(一)经营活动产生的现金流量分析I、将销售商品提供劳务收到的现金与购进商品接受劳务付出的现金进行比较。

在企业经营正常、购销平衡的情况下,二者比较是有意义的。

比率大,说明企业的销售利润大,销售回款良好,创现能力强。

由上表可以看出,在2010年,销售利润略微上升,销售回款与创现能力也在上升;相对于2009年和2010年,2011年的销售利润在下降,销售回款与创现能力在下降.下降的主要份额是销售商品和提供劳务所收到的资金突然下降,这可能与2011年销售市场和公司内部生产能力变动有关(详见公司2011年报),这一趋势意味着,在未来的2012年,伴随着市场与公司内部的变动,如若保持增长,光明乳业也将面临着极大的挑战.2、将销售商品、提供劳务收到的现金与经营活动流入的现金总额比较,可大致说明企业产品销售现款占经营活动流入的现金的比重有多大。

比重大,说明企业主营业务突出,营销状况良好。

统计可得,在2009至2011年间,企业在主营业务上不断突出,营销状况大体上得到提升•相对于2009年,2010年的比重有所下降,而2011年,主营业务比重得到加强,达到惊人的99.92%.结合公司经营情况,可以发现,在不断地活动中,公司经营业务在主营方向不断突出,不断加强,乐观估计,公司营销状况将会不断加强。

3、将本期经营活动现金净流量与上期比较,增长率越高,说明企业成长性越好由上表可知,在2009至2011年间,经营活动现金净增长率在不断下降,从279.92%降至2010年的114.87%和2011年的-164.47% 增长率的不断下降,显示着光明企业在2009至2011年三年间,公司的成长性并没有得到良好的发展,反而也来越糟糕,而现金流的入不敷出,都将是投资者和公司的注意重点。

基于杜邦体系的光明乳业_财务报表分析_毕业论文[管理资料]

![基于杜邦体系的光明乳业_财务报表分析_毕业论文[管理资料]](https://img.taocdn.com/s3/m/632b4a19ba0d4a7303763ab7.png)

河南财经政法大学成功学院本科生毕业论文基于杜邦体系的光明乳业财务报表分析摘要随着社会经济的发展,企业的财务报表越来越受到相关利益主体的关注,需要对相关财务报表进行正确的评价,为科学、合理的决策提供依据。

杜邦分析体系能够评价公司财务中的不足, 找出影响公司财务的相应指标, 并提出相应的改进办法。

但是,杜邦分析体系作为一种传统的财务分析工具,只是从某一特定的角度来反映财务企业的财务状况,即不能反映企业几大评价指标的相互关系,难以做到全面、客观的评价。

把杜邦分析体系进行改进,将上市公司的几项财务指标拿入了分析体系, 从而更全面地反映了企业经营情况、偿债能力、资产运营能力、发展能力及企业的经营风险、财务风险, 完善了上市公司指标评价体系。

本文以光明乳业股份有限公司连续3年的财务报表为例,运用杜邦分析体系对该公司的财务报表进行分析,提出相应的对策与建议,同时指出该分析体系的不足与改进之处。

关键词:杜邦分析体系;上市公司;财务报表分析AbstractWith the development of social economy, the enterprise's financial statements more and more stakeholders concerns, needs to carry on the correct assessment of the relevant financial statements, which provides the basis for scientific, reasonable decision.DuPont analysis system to the deficiency of evaluation in corporate finance, find out the influence of the corresponding index of corporate finance, and put forward the corresponding improvement measures. However, as a kind of traditional financial analysis DuPont analysis system, only from a specific angle to reflect the financial enterprise's financial condition, which can not reflect the relationship of enterprise several evaluation indexes, difficult to achieve comprehensive, objective evaluation. The Du Pont analysis system was improved, several listing Corporation's financial indicators to take into the analysis system, so as to more fully reflect the business situation, solvency, asset operation ability, development ability and business risk, financial risk, improve the evaluation index system of the listing Corporation. The GuangMing Limited by Share Ltd for 3 consecutive years of financial statements as an example, using Du Pont analysis system to analyze the financial statements of the company, put forward the corresponding countermeasures and suggestions, and points out the inadequacy of the system analysis and improvement.Key Words: The Du Pont system; listing Corporation; financial statement analysis目录引言 (1)一、杜邦体系的内涵及对杜邦体系的科学性认识 (4)(一)杜邦分析体系的内涵 (4)(二)关于杜邦体系的科学性认识 (5)二、传统杜邦分析体系在光明乳业财务中的应用 (7)(一)销售净利率 (10)(二)总资产周转率 (10)(三)权益乘数 (10)三、运用杜邦分析体系进行财务报表分析的不足与改进 (11)(一)运用杜邦分析体系进行财务报表分析的不足 (11)(二)杜邦分析体系的改进 (12)四、改进后的杜邦体系在光明乳业中的应用 (13)(一)引入现金流量表信息的分析 (13)(二)非财务指标的分析与评定 (14)(三)对策与建议 (15) (15) (15) (15)五、结论 (15)参考文献 (16)致谢 (17)引言(一)研究的背景和意义当前,我国社会经济发展越来越迅速,经济全球化进程不断加速,我国上市公司也就面临着国内外的巨大竞争。

光明乳业现金流量表分析

南京审计学院金审学院2012-2013-01《财务报表分析》上市公司2011年财务分析调查报告上市公司:光明乳业交易代码:600597班级:10会计8班姓名:薛羽芳学号:js1005839严月js1005840杨雯js1005841张雪js1005842 (排名不分先后)日期2012/12/7光明乳业现金流量表分析2011年现金流量表是以收付实现制为基础编制的,反映企业一定会计期间内现金及现金等价物流入和流出信息的一张动态报表.2011年增减额增减率量:销售商品、提供劳务收到10,515,999,063 13,052,200,779 2,536,201,716 24.12% 的现金收到的税费返还45,333,041 31,977,456 -13,355,585 -29.46% 收到其他与经营活动有关44,675,784 39,313,974 -5,361,810 -12.00% 的现金经营活动现金流入小计10,606,007,888 13,123,492,209 2,517,484,321 23.74%购买商品、接受劳务支付6,416,568,003 8,687,694,906 2,271,126,903 35.39% 的现金支付给职工以及为职工支付522,391,187 568,267,353 45,876,166 8.78% 的现金支付的各项税费497,976,927 641,815,290 143,838,363 28.88%支付其他与经营活动有关2,634,826,853 3,136,298,375 501,471,522 19.03% 的现金经营活动现金流出小计10,071,762,970 13,034,075,924 2,962,312,954 29.41%经营活动产生的现金流量534,244,918 89,416,285 -444,828,633 -83.26% 净额二、投资活动产生的现金流量:收回投资收到的现金6,154,696 590,590 -5,564,106 -90.40%取得投资收益收到的现金2,087,088 2,591,926 504,838 24.19%处置固定资产、无形资产和其他长期资产收回的现金净19,434,808 27,959,321 8,524,513 43.86% 额收到其他与投资活动有关15,822,700 80,730,558 64,907,858 410.22% 的现金投资活动现金流入小计43,499,292 111,872,395 68,373,103 157.18%购建固定资产、无形资产343,499,477 976,985,257 633,485,780 184.42% 和其他长期资产支付的现金投资支付的现金5,386,860 50,590,590 45,203,730 839.15% 取得子公司及其他营业单13,799,077 14,965,000 1,165,923 8.45% 位支付的现金净额支付其他与投资活动有关的现金投资活动现金流出小计362,685,414 1,042,540,847 679,855,433 187.45%投资活动产生的现金流量-319,186,122 -930,668,452 -611,482,330 191.58% 净额三、筹资活动产生的现金流量:吸收投资收到的现金54,313,760 20,000,000 -34,313,760 -63.18%取得借款收到的现金758,982,737 1,547,733,485 788,750,748 103.92%发行债券收到的现金0 0收到其他与筹资活动有关的14,019,460 3,322,118 -10,697,342 -76.30% 现金现金流入小计827,315,957 1,571,055,603 743,739,646 89.90%偿还债务支付的现金787,927,197 521,213,945 -266,713,252 -33.85%分配股利、利润或偿付利息30,831,130 228,788,837 197,957,707 642.07% 支付的现金现金流出小计818,758,327 750,002,782 -68,755,545 -8.40%筹资活动产生的现金流量净8,557,630 821,052,821 812,495,191 9494.39% 额四、汇率变动对现金的影响-238,448 -904,882 -666,434 279.49%五、现金及现金等价物净增加223,377,978 -21,104,228 -244,482,206 -109.45% 额六.期末现金及现金等价余额1,135,290,205 1,114,185,977.00 -21,104,228 -1.86%现金流量表一般分析根据光明乳业股份有限公司2011年的现金流量表进行一般分析:第一、光明乳业股份有限公司2011年资产负债表中货币资金项目年末比年初减少0.244亿元。

光明乳业资产负债表、利润表、现金流量表分析

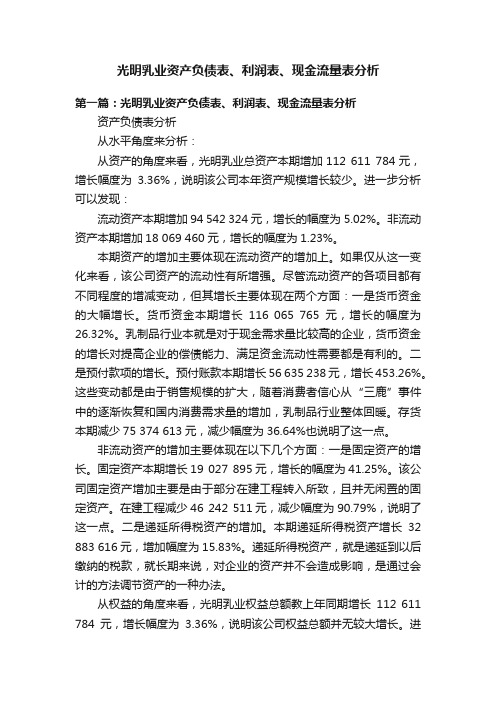

光明乳业资产负债表、利润表、现金流量表分析第一篇:光明乳业资产负债表、利润表、现金流量表分析资产负债表分析从水平角度来分析:从资产的角度来看,光明乳业总资产本期增加112 611 784元,增长幅度为3.36%,说明该公司本年资产规模增长较少。

进一步分析可以发现:流动资产本期增加94 542 324元,增长的幅度为5.02%。

非流动资产本期增加18 069 460元,增长的幅度为1.23%。

本期资产的增加主要体现在流动资产的增加上。

如果仅从这一变化来看,该公司资产的流动性有所增强。

尽管流动资产的各项目都有不同程度的增减变动,但其增长主要体现在两个方面:一是货币资金的大幅增长。

货币资金本期增长116 065 765元,增长的幅度为26.32%。

乳制品行业本就是对于现金需求量比较高的企业,货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

二是预付款项的增长。

预付账款本期增长56 635 238元,增长453.26%。

这些变动都是由于销售规模的扩大,随着消费者信心从“三鹿”事件中的逐渐恢复和国内消费需求量的增加,乳制品行业整体回暖。

存货本期减少75 374 613元,减少幅度为36.64%也说明了这一点。

非流动资产的增加主要体现在以下几个方面:一是固定资产的增长。

固定资产本期增长19 027 895元,增长的幅度为41.25%。

该公司固定资产增加主要是由于部分在建工程转入所致,且并无闲置的固定资产。

在建工程减少46 242 511元,减少幅度为90.79%,说明了这一点。

二是递延所得税资产的增加。

本期递延所得税资产增长32 883 616元,增加幅度为15.83%。

递延所得税资产,就是递延到以后缴纳的税款,就长期来说,对企业的资产并不会造成影响,是通过会计的方法调节资产的一种办法。

从权益的角度来看,光明乳业权益总额教上年同期增长112 611 784元,增长幅度为3.36%,说明该公司权益总额并无较大增长。

600597光明乳业2023年三季度现金流量报告

光明乳业2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为874,864.39万元,与2022年三季度的934,886.52万元相比有所下降,下降6.42%。

企业通过销售商品、提供劳务所收到的现金为749,065.36万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的85.62%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加41,934.41万元。

二、现金流出结构分析2023年三季度现金流出为852,934.97万元,与2022年三季度的939,641.53万元相比有所下降,下降9.23%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的63.7%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;收到的税费返还;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付给职工以及为职工支付的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度光明乳业投资活动需要资金19,335.83万元;经营活动创造资金41,934.41万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度光明乳业筹资活动需要净支付资金669.16万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

五、现金流量的变化2022年三季度现金净亏空4,852.42万元,2023年三季度扭亏为盈,现金净增加21,759.01万元。

2023年三季度经营活动产生的现金流量净额为41,934.41万元,与2022年三季度的4,381.89万元相比成倍增长,增长8.57倍。

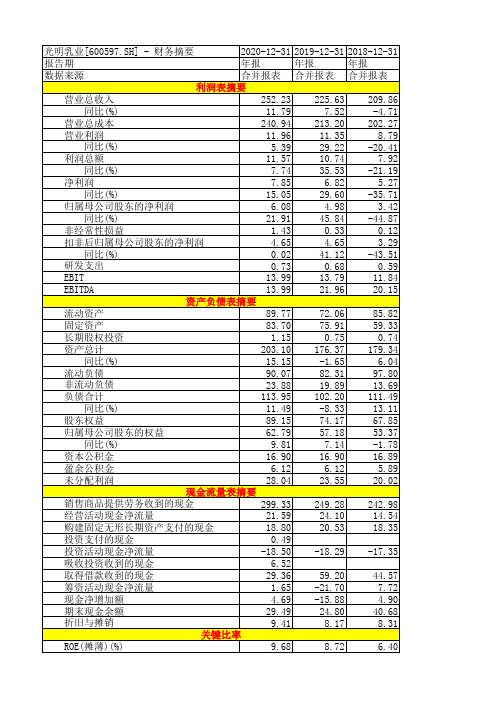

光明乳业2018-2020年年报财务摘要三大财务报表

13.99

21.96

20.15

资产负债表摘要

流动资产

89.77

72.06

85.82

固定资产

83.70

75.91

59.33

长期股权投资

1.15

0.75

0.74

资产总计

203.10 176.37 179.34

同比(%)

15.15

-1.65

6.04

流动负债

90.07

82.31

97.80

25.81

31.28

33.32

销售净利率(%)

3.11

3.02

2.51

EBIT Margin(%)

4.86

5.14

4.68

EBITDA Margin(%)

8.59

8.76

8.64

资产负债率(%)

56.10

57.95

62.17

资产周转率(倍)

1.33

1.27

1.22

销售商品和劳务收到现金/营业收入(%)

16.90

16.89

盈余公积金

6.12

6.12

5.89

未分配利润

28.04

23.55

20.02

现金流量表摘要

销售商品提供劳务收到的现金

299.33 249.28 242.98

经营活动现金净流量

21.59

24.10

14.54

购建固定无形长期资产支付的现金

18.80

20.53

18.35

营业利润

11.96

11.35

8.79

同比(%)

5.39

29.22 -20.41

三家公司财务报表分析

=16,211,002,960

投资回收期Pt=3-1+0.1=2.1

当i1=13%i2=17%时 IRR=8.6%

光明乳业现金流量表

单位:元

年份

2017

机会:经济发展和人民收入水平的提高;宏观经济政策促进乳业发展。

威胁:竞争环境激烈;市场风险;成本控制风险;财务风险。

光明:

优势:光明乳业拥有十余家自营牧场,牧场注重种质改良工作;技术中心科研人才丰富,专利较多;针对市场分布建立了自己的物流配送系统,在全国共有5个RDC,通过RDC网络辐射了华东、华北、华南、华中、西南地区;不断创新,上市新品多。

光明:因为暴露出牛奶返厂加工再销售内幕后,一石激起千层浪,行业内引起轩然大波;光明已将主要市场收缩至华东地区,虽然无法再全国范围与蒙牛抗衡,但在各自传统区域内对蒙牛形成了强有力的阻击。

二、微观分析:

蒙牛:

优势:质量高、品牌好、盈利高、销路好、竞争力强。

劣势:质量检验环节存在漏洞,发展过快带来企业漏洞,自我独立扩张的成长模式,国际化的挑战。

关于伊利、蒙牛、光明三家乳业公司财务报表分析

一、宏观经济环境分析:

1、供应商的议价能力:

在乳制品行业高速发展的促进下,奶牛存栏数和奶类产量保持较快发展,但在物价上涨的环境下,牛奶市场在恶性竞争中利润在直线下滑,市场竞争激烈,使得利润空间大大缩小,供应商的议价能力是跟上游企业的盈利能力成正比的,所以供应商逐渐丧失议价权优势,议价能力是弱的。

光明:

以保鲜物流为近期核心业务,发展与物流价值链相关的高附加值业务;第一阶段,改造和提高服务体系,建设高水平物流网络,整合机构、加强集约化,建立雄厚的基础设施,从而在同行业中占据优势地位。第二阶段,优先占据尚未成熟的第三方物流市场,加强新的物流服务项目开发,创造高附加值的物流利润。第三阶段,立足华东、辐射全国,在保鲜品产业链和高附加值产业链物流领域里占国内领先地位,发展多方位国际合作,成长为综合的3PL物流服务商。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

0

9,689,838

0

211,022,874

15,822,700

94,914,735

34,835,529

9,000,524

43,499,292

128,845,487

73,582,713

329,726,955

343,499,477

246,218,203

267,368,462

307,769,785

5,386,860

-68,967,547 -50,815,046

--64,331,391 52,185,151

--165,823,807 -161,145,276

406,029,283 -233,012,327 534,244,918

-3,748,946 -224,559,717 465,104,702

157,137,880 -6,800,000 166,156,861

308,365,676 --309,262,524

2、债务 转为资本 3、一年 内到期的 可转换公 司债券 4、融资 租入固定 资产 金等价物净增加情况: 金等价物净增加情况: 现金的期 末余额 减:现金 的期初余 额 现金等价 物的期末 余额 减:现金 等价物的 期初余额 现金及现 金等价物 净增加额

1,463,260

7,538,810

48,626,922

13,799,077

0

0

0

0

0

1,050,000

0

362,685,414

247,681,463

275,957,272

356,396,707

-319,186,122

-118,835,976

-202,374,559

-26,669,752

54,313,760

14,019,460

0

0

0

0

0

--

--

827,315,957

294,800,000

287,000,000

205,133,897

787,927,197

378,562,693

240,673,117

174,940,995

--

--

--

--

--

--

--

--

2,634,826,853

2,309,883,348

2,100,195,775

21,511,699

41,277,383

79,668,423

61,474,906

--

--

220,190,148

266,174,229

6,950,647 ----

6,159,688 ----

6,681,337 ----

9,721,988 ----

2,347,765

19,012,608

743,420

9,500,225

--

--

--

--

--

--

--

--

--

--

--

--

1,135,290,205 911,912,227

911,912,227 700,440,784

700,440,784 831,223,656

831,223,656 647,120,644

--

--

--

--

--

--

--

--

223,377,978

211,471,443

--1,746,266 23,231,776 -3,527,009 -6,284,440

--23,836,694 -2,523,766 9,922,797

--27,157,878 -8,115,056 -44,402,518

--19,762,563 -208,943,723 -32,198,995

1,317,505 -76,329,032 -293,871,037

-130,782,872

184,103,012

2,465,955,808

818,758,327

429,597,283

381,565,174

303,623,657

8,557,630

-134,797,283

-94,565,174

-98,489,760

-238,448

0

0

0

223,377,978

211,471,443

-130,782,872

184,103,012

911,912,227

700,440,784

831,223,656

647,120,644

1,135,290,205

911,912,227Fra bibliotek700,440,784

831,223,656

227,695,185

128,456,026

-267,558,411

212,880,608

加:资产 减值准备 固定资产 折旧、油 气资产折 耗、生产 性生物资 产折旧 无形资产 摊销 长期待摊 费用摊销 待摊费用 减少 预提费用 增加 处置固定 资产、无 形资产和 其他长期 资产的损 失 固定资产 报废损失 公允价值 变动损失 财务费用 投资损失 递延所得 税资产减 少 递延所得 税负债增 加 存货的减 少 经营性应 收项目的 减少 经营性应 付项目的 增加 未确认的 投资损失 其他 经营活动 产生的现 金流量净 额

19,434,808

21,289,984

32,293,574

40,124,546

处置子公 司及其他 营业单位 收到的现 金净额 收到其他 与投资活 动有关的 现金 投资活动 现金流入 小计 购建固定 资产、无 形资产和 其他长期 资产支付 的现金 投资支付 的现金 取得子公 司及其他 营业单位 支付的现 金净额 支付其他 与投资活 动有关的 现金 投资活动 现金流出 小计 投资活动 产生的现 金流量净 额 资活动产生的现金流量 吸收投资 收到的现 金 子公司吸 收少数股 东投资收 到的现金 取得借款 收到的现 金

6,800,000

0

0

--

--

--

--

758,982,737

288,000,000

287,000,000

205,133,897

收到其他 与筹资活 动有关的 现金 发行债券 收到的现 金 筹资活动 现金流入 小计 偿还债务 支付的现 金 分配股利 、利润或 偿付利息 支付的现 金 子公司支 付给少数 股东的股 利 支付其他 与筹资活 动有关的 现金 筹资活动 现金流出 小计 筹资活动 产生的现 金流量净 额 及现金等价物净增加额 汇率变动 对现金的 影响 现金及现 金等价物 净增加额 期初现金 及现金等 价物余额 期末现金 及现金等 价物余额 补充资 料: 经营活动的现金流量: 经营活动的现金流量: 净利润