10月巴西全国各品牌销量分析[详细数据]

2013年10月国内外饲料市场分析

3 25 3 05 源自2 86 2 65

一 q ” c , i … n n㈨ … … ~ … ~ … …

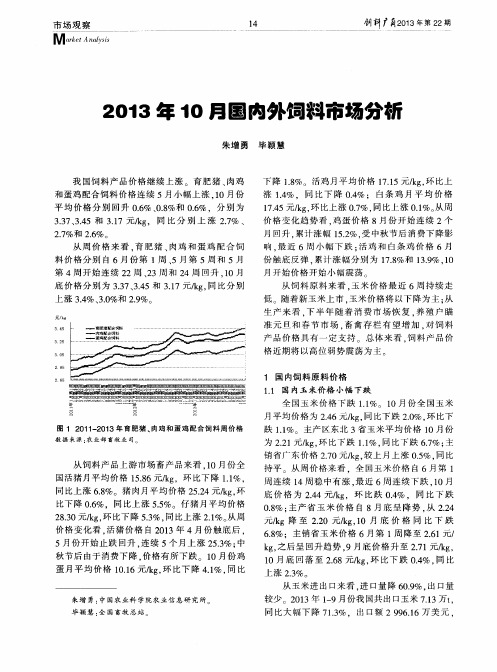

1 . 1 国内玉米价格 4 、 幅下跌

’

一 — 1 廿

0

…

n

O

全 国玉米 价 格下 跌 1 . 1 % 1 0月份 全 国玉 米 月平 均价格 为 2 . 4 6元/ k g . 同 比下 跌 2 . 0 %. 环 比下

3 _ 3 7 、 3 - 4 5和 3 . 1 7元/ k g ,同 比分别 上 涨 2 . 7 %、

2 . 7 %和 2 . 6 %。

下降 1 . 8 % 活鸡 月平均 价格 1 7 . 1 5元/ k g . 环 比上

涨 1 . 4 % .同 比下 降 0 . 4 % : 白条 鸡 月 平 均 价 格 l 7 . 4 5元/ k g , 环 比上 涨 0 . 7 %, 同 比上涨 0 . 1 %。 从周 价 格 变化趋 势 看 . 鸡蛋 价格 8月份 开始 连续 2个 月 回升 . 累计涨 幅 1 5 . 2 %. 受 中秋节 后 消费下 降影 响. 最 近 6周 小 幅 下 跌 : 活 鸡 和 白条 鸡 价格 6月 份 触底 反 弹 . 累计涨 幅 分别 为 1 7 . 8 %和 1 3 . 9 %. 1 0

较 少 2 0 1 3年 1 - 9月份我 国共 出 口玉米 7 . 1 3万t .

同 比大 幅下 降 7 1 . 3 % .出 口额 2 9 9 6 . 1 6万 美 元 .

饲料广 ̄ 2 o 1 3 年第2 2 期

1 5

市 场 观 察

Ma r k n 咖 s

同比下 降 6 9 . 2 %, 玉米 全部 出 V I 至朝 鲜 ; 进 口量 为

十月月销售总结双十一促销活动带动销售额大幅提升

十月月销售总结双十一促销活动带动销售额大幅提升经过调研数据分析以及对十月份销售情况的总结,我们可以明显看到双十一促销活动给销售额带来了大幅提升。

以下是对十月份销售总结以及双十一促销活动的具体分析。

一、十月份销售总结在十月份这个月份里,我们的销售额呈现出了持续增长的趋势。

这主要得益于公司在产品推广方面的不断努力以及市场氛围的逐渐积累。

根据数据统计,十月份销售总额较上个月同期增长了20%,达到了一个令人满意的水平。

从销售额的具体数据分析来看,十月份主要集中在推出新产品以及进行了一些季节性促销活动。

尤其值得一提的是,在十月份的第二个周末,我们举办了一个针对客户的团购活动。

这个活动不仅吸引了大量的客户,还推动了销售额的显著提升。

同时,我们还利用微博和微信等社交媒体平台进行宣传,吸引更多的线上用户参与。

这些活动和策略的有机结合,为十月份的销售增长打下了坚实的基础。

二、双十一促销活动带动销售额大幅提升双十一促销活动作为每年的重要节点,给销售额带来了一个质的飞跃。

我们提前做了充分准备,开发了一系列独特有吸引力的促销活动,吸引了大量的用户。

双十一当天,我们在线上线下同时进行了推广,并通过官方网站和线下门店开展了多种活动,有效地吸引了消费者的注意。

首先,我们为消费者提供了超值的打折优惠。

通过与供应商和合作伙伴的深入合作,我们成功地为客户提供了一些热门产品的折扣活动,这在市场上产生了很大的影响力。

其次,我们还为用户提供了限时秒杀、满减优惠券等营销手段,吸引了更多消费者积极参与。

最后,我们还加大了对线上广告以及线下宣传推广力度,提高了品牌知名度和市场份额。

总体而言,双十一促销活动对销售额的提升功不可没。

数据统计显示,相比去年同期,今年双十一当天的销售额增长了30%,超过了我们的预期。

尤其值得一提的是,在这个促销活动中,我们不仅吸引了线上消费者,还成功地吸引了更多的线下消费者到门店购买。

这个多渠道的销售模式为我们提供了更多的增长空间和潜力。

巴西农药市场销售额突破70亿美元

的 价 格 和销 量 都 明显 增 加 ,草 甘 膦 每 公 升 增 加

了 2 元 .总 用 量 达 到 2 5 万 公 升 。种 子 处 美 亿 千 理 剂 的 应 用也 有 所增 加 。货 币 汇率 也 是 影 响 因 素 ,2 0 年 上 半 年 ,巴西 货 币里 阿 尔对 美 元 强 08 劲 升 值 ,农 民 提前 购药 ,也 使 农 药 销售 额 强 劲

职两q 露 翟 壤

P sii eS in ea dAd nsrt n et d ce c n miit i c ao

20 .0 6 093 ()

巴西农药 市场销售额 突破7 亿美元 0

据 巴西 通用 农 药工 业 协会 ( E D A N A) 统 利 农 药 产 品 大 量 供 应 。他 指 出 , 草 剂 草 甘 膦 除

增 长

表 1 各大农 药公 司在 巴西 的销 售概 况 ( 万美 元 ) 百

本 刊译 自 ( G O ) o 6 ,F b1 0 9 ( R W) A ,N . 1 e . ,2 0 5 3

—

。

5 — 4 .

Hale Waihona Puke 计 ,2 0 年 巴西 农 药 市 场 销 售 额 突 破 了7 亿 美 08 0

元 ,达 到7 .亿 美 元 , 比上 年 度 增 长 3 % 。 而 06 3

2 0 年 则 比前 年 增 长 了3 %。 巴西 通 用 农 药 工 07 6 业 协 会 常 务 主席 T l l er说 ,拉 动 增 长 的 ui O i i o v a 主要 原 因是 :大 豆 和 甘 蔗 种 植 面 积 大 幅 增 加 , 上半 年 农 产 品 价 格 上 升 ,农 药 价 格 上 扬 .非 专

巴西农药09年销售过100万吨

去 年 销 售 额 下 降 了 7 ,为 6 .5 % 6 6亿 美 元 。 2

Sn a id g的 首 席 发 言 人 Ia macoS m a vn A n i a p i o介 绍

近 50 0 3 10吨 农 药 用 在 大 豆 上 , 比 0 8年 增 长

说 , 售额下 降率被 从原来 的近 8 见本 刊 N 8 , 销 %( o5 4

p c yhz)发 病 提 高 的影 响 ,杀 菌剂 销 售 量 上 升 ah ri i 1 %,达 到 1 7 0 5 2 8 0吨 。杀 虫 剂销 量下 降 为 15 2 82 9 吨 。杀螨 剂 销量 直 降超 过 4 % , 持在 2 2 0吨 以 0 保 05 下 。其 他农 药的销 量上升 。 巴西 0 9年 各类农 药销 量 ( ) 吨

( 赵辉 编译 白 A R W o 9 ) G O N . 1 5

理 收入 占 1 。 / 4

得他们 获得更 多贷 款或其 他财政 资 源的上升 趋势 有

所降低 。 制 剂 产 品的 销售 量 远远 大 于原 药 的销 售 量 , 比

例近 21 杀 虫剂例 外, :; 比例 达到 31 :。 除 草剂 销 量 达 6 2 0 3 2 0吨 , 比 2 0 0 8年 增 长 近 1 %。S m ao 生认为 , 甘膦 的低 价格刺 激 了销 0 a pi先 草 售量 的增长 。 因为受 去年亚洲 大豆 锈病 ( h k poa P a o sr

原药

2 2 5 054 5 18 1 2 1 46 51 2 528 3 6

喷雾

种 子处 理 杀 菌剂 喷 雾 种 子处 理

137 245

8 4 86 8 89 9 8 898 5 1 3 7 91

巴西超过德国成为全球第四大汽车销售市场

因此, ie Hl  ̄变换是一种将 时域 实信号变 为时 b

域解崭信号的方法。变换所得到的解析信号为复数,

其实部是实信号本身 , 虚部为信号的 H ̄ a变换 , ie 解 析信号的幅值便是实信号的包络。

2 2 包络谱 分析 .

中, 包络普的显著频率为转频 及其 2 频, 倍 这表明 轴承无故障; 2 b 中, 图 ( ) 幅值最大 的频率为 , 即滚 动体通过频率, 这表明该轴承为滚动体故障 ; 2 c 图 () 中, 频率 的峰值主要集中在内圈通过频率 的倍频 中 , 中 l 频 和 2倍 频 十 分 明显 , 此 , 够 容 易 其 倍 因 能 的判别初轴承的内滚道故障; ( ) 频率峰值为 图2 d 中, 外 圈通过频 率 及其倍 频 , 中以 1 其 倍频 和 2倍 频 幅 值最大, 也能明显识别初轴承的外滚道故障。

’

匮 =

u J Ⅲ jⅡ u 40 u F e ec ( ) qu n y Hz

0

l 0 21 3 0 o 0 ) 0 ∞ Frqu n v H e cc (

一 出 j

50 0

) 故 障 轴 承 无

o 1 5r_ _- :

( 滚动 体故 障轴承 b)

轴 承故 障是 影 响设 备 运 行 的 主要 原 因之 一 。 以 滚动 轴承为研 究对 象 , 用 包 络 谱分 析方 法 , 轴 承 利 对 主要 失效形式 的振 动信 号进行 了分 析 。结果 表 明 , 包 络 解调 分析方 法 , 能够有 效地 捕捉 轴承故 障在振 动信 号 中显 现 的信 息 。将该 方法 应 用 于 设 备状 态 监 测 系

( 内滚道故障轴 承 c 、

。 …。 : - l 题 j

10月销售分析正式

10月销售分析正式D店主动出击、以多样、多彩的促销活动给顾客优惠、留住客流。

我楼面针毛大类及时参加我公司组织的大型促销活动,羊绒以龙头品牌鄂尔多斯、鹿王为代表、棉毛类以三枪、海林为代表参加大楼“100当作200”活动;文胸、家居服类商品,抓住销售时机分别组织特卖会,保证了针毛大类销售的稳定。

少淑类商品因今年各品牌在民生都已培育成熟,有一定的知名度和消费群,加之在淡季及时组织货源和特卖场活动吸引客流,因此少淑类商品销售比去年有所提高。

本月销售旺季的到来为销售创造了条件,黄金周、服装节、万圣节为销售创造条件。

我搂面抓住这些有力条件在货源和营销活动上下足功夫、使得本月销售大幅提高,目前为止已完成计划任务。

3、大类销售统计如下:表一月销售分析表(四级部门分类)单位:万元大类品牌数月销售年销售本月去年同期增减额增减幅%销售占比本年累计去年同期增减额增减幅累计销售占比羊毛10 139 159 -20 -13% 9% 1013 1529-516-34% 8%羊绒29 418 424 -6 -1% 27% 3236 2937 299 10% 25% 文胸15 127 126 1 1% 8% 1523 1221 302 25% 12% 棉毛21 246 173 73 42% 16% 1558 1309 249 19% 12% 内衣家居服7 107 95 12 13% 7% 614 547 67 12% 5% 杂件8 41 37 4 11% 3% 487 504 -17 -3% 4%保暖 3 19 45 -26 -58% 1% 161 461-30-65% 1%少淑28 442 456 -14 -3% 29% 4188 3680 508 14% 33%合计121 1539 1515 24 2%100%127812188 592 5%100%数据分析:从以上数据中可看出本月文胸、棉毛内衣、家居服、杂件的销售比去年有所提升,增幅较大的棉毛内衣类主要是因参加活动较去年频繁,因此比去年同期都有不同增长。

10月国庆服装销售总结

10月国庆服装销售总结通过这时间的学习,我对服装销售的一些基本知识有了一定的了解,同时,我通过实习的各个环节加深了职业的理解。

现对20xx年销售心得总结如下:1、在服装销售过程中:销售技巧及其重要,在销售过程中除了将服装展示给顾客,并加以说明之外,还要向顾客推荐服装,以引起顾客的购买兴趣,让顾客达到消费的享受,比如:有很多顾客一进店就说贵,我们就会给他说明原因,然顾客试穿我们的衣服,试衣途中我们就会和顾客聊天,了解顾客的心理,也拉近我们之间的距离,同时也给顾客连贯性的搭配,让顾客眼前一亮的感觉,让顾客觉得我们的衣服不鼠而是高贵;2、其次要注意重点销售的技巧,重点销售就是指要有针对性,对于服装的设计,功能,质量,价格等因素,要因人而宜,真正使顾客的心理由"比较"过度到"信念",终销售成功。

(重点要简短,对顾客说明服装特性时,要做到语言简练而清楚,内容易懂,服装商品的特点要首先说出,如有时间在逐成展开);3、店里的员工在销售上也比较积极,大家都为同一个目标,但做得不足的地方也还有很多,比如销售,陈列等等都还有待提高。

20xx年是承上启下的一年,我将会带领店员深刻总结,将我们这一年做的不好的地方及时改正,做得好的地方继续发扬,为20xx年的工作做铺垫。

20xx年计划:新的一年掀开新的一页,20xx年年度计划如下:1:品牌形象:这是我们年年天天必不可少的工作,要把我们""服装推广出去,首先自我和员工的形象,要让顾客对我信任,才能推其品牌;2:店铺形象:要做到店铺的整洁,商品的陈列及摆放;3:服务:现在服装品牌越来越多,比的不仅仅是服装的款式,还有服务方式,服务质量,服务态度,要在以后的工作中不断的改变和提升;4:心态的提升:要经常和员工聊天,沟通,了解其想法,及时的把事情解决好,随时给员工传递正能量;5:对新老VIP的维护:这点是我们20xx年中重点的一个工作,争取把做得不到位的地方做得更好;6:加强自我和员工的销售能力,加大对新员工的培训力度;7:人员管理:发现问题,解决问题,让团队更有凝聚力;8:晨会的坚持:这不仅仅是一个简单的会议,更重要是激励员工的士气;在20xx年,我们将不断的学习,不断总结,增强各方面的专业知识,新的一年,新的希望,新的起点,让我们把压力变成动力,争取在20xx年中突破目标,再创业绩新高。

汽车市场分析报告

汽车市场分析报告月度汽车市场分析报告—— XXXX部门——2019年10月TENTS 目录010203全国乘用车市场概况"双11"汽车电商激战市场总结及展望National Auto Market数据来源:中国汽车工业协会总述10月,乘用车产销比上月呈现较快增长;与上年同期相比,产销量均出现8%以上的增长,其中销量比同期增速为今年以来最高的月份,市场出现明显回暖。

项目乘用车产量乘用车销量项目批发零售10月189.97万193.69万增长率8.1%13.3%10月188万180万环比上月17.2%10.6%项目乘用车产量乘用车销量本年累计1650.6万1648.47万增长率2.2%3.9%相比1-9月累计增长率提高0.7个百分点提高1.1个百分点增速15%13.10%累计销量1571万1540万累计增速6%8.70%汽车生产企业销售情况:10月,汽车销量排名前十位的企业依次是:上汽、东风、一汽、长安、北汽、广汽、长城、华晨、吉利和江淮。

与上月相比,上述十家企业销量均呈增长,其中长城、吉利、东风和北汽增速更快。

10月,上述十家企业共销售198.21万辆,占汽车销售总量的89.22%。

全国乘用车批发量走势根据中国汽车工业协会销售数据显示,2019年10月全国乘用车批发量达到188万辆,同比增长15%,达到全年最高峰。

全国乘用车全年销量情况全国乘用车销量结构根据中国汽车工业协会数据,10月SUV近70%的增长,轿车虽然呈现负增长,但1.6L以下轿车销量同比增长5%,环比增长16%,1.6L以下的轿车占比从去年的74%上升至78%,形成很好车市拉动效果。

10月全国销量9月全国销量去年同期环比增长率999,205942,8281,053,2125.98%187,969156,252176,29220.30%6.62%612,253548,818361,67311.56%69.28%1,799,4271,647,8981,591,1779.20%13.09%细分车型销量排行TOP10实行车购税新政后,1.6升及以下乘用车销量有所增长,同时影响了此次轿车排名。

中英相伴优越人生完整宣导片

请问您对哪个帐户感兴趣? ——医疗 那您跟我一样,不怕没钱,就怕有病,甭管怎么说,总得有比钱备着,您不会现在就拿30万搁医院放着不动吧? 一定有存钱的习惯了? 但存钱的过程难免被一些事情打断,比如。。。。。。 那么我为您这个存钱的过程提供一个屏障,保证即使刚才说的原因发生,也不会影响您存钱的结果,您听听看如何?

2003年 广州.中国 A joint venture between AVIVA and COFCO 中英人寿由英杰华保险集团与中粮集团合资组建而成 目前注册资本金达二十亿九千六百万元人民币

全国布局

中英经代正式启动 ——2004年8月10日 全国布局 ——10个省份/直辖市 合作经代公司 ——172家(2010.3.31)

巧用六大帐户

请问您对哪个帐户感兴趣? ——理财 那您跟我一样,特别希望一个钱儿变两钱儿,而不是一分钱掰两瓣花,是吧? 我们都希望有这个结果,可是过程并不安全,比如。。。。。 那我得替您给这个过程加一个屏障,保证即使刚才说的原因发生,也不会影响您理财的结果,您听听看如何?

巧用六大帐户

请问您对哪个帐户感兴趣? ——退休 您真是抓得住“主旋律”啊!中国已经是一个未富先老的社会,我们都得为自己的养老做一下准备,您既然对这个帐户感兴趣,相信一定有存钱的习惯了? 但存钱的过程难免被一些事情打断,比如。。。。。。 那么我为您这个存钱的过程提供一个屏障,保证即使刚才说的原因发生,也不会影响您存钱的结果,您听听看如何?

中国工商银行

中国

银行

69,295

116

中国建设银行

中国

银行

58,361

118

中国人寿保险

中国

保险

57,091

141

10月份汽车销量排行榜 - 新建

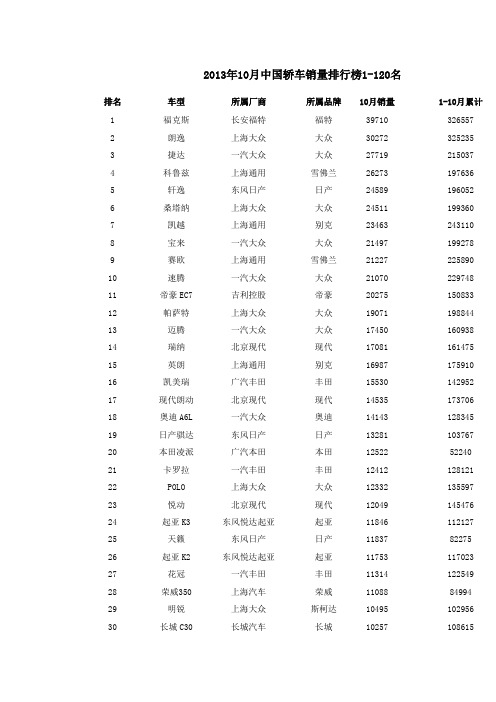

2013年10月中国轿车销量排行榜1-120名排名车型所属厂商所属品牌10月销量1-10月累计1 福克斯长安福特福特39710 3265572 朗逸上海大众大众30272 3252353 捷达一汽大众大众27719 2150374 科鲁兹上海通用雪佛兰26273 1976365 轩逸东风日产日产24589 1960526 桑塔纳上海大众大众24511 1993607 凯越上海通用别克23463 2431108 宝来一汽大众大众21497 1992789 赛欧上海通用雪佛兰21227 22589010 速腾一汽大众大众21070 22974811 帝豪EC7 吉利控股帝豪20275 15083312 帕萨特上海大众大众19071 19884413 迈腾一汽大众大众17450 16093814 瑞纳北京现代现代17081 16147515 英朗上海通用别克16987 17591016 凯美瑞广汽丰田丰田15530 14295217 现代朗动北京现代现代14535 17370618 奥迪A6L 一汽大众奥迪14143 12834519 日产骐达东风日产日产13281 10376720 本田凌派广汽本田本田12522 5224021 卡罗拉一汽丰田丰田12412 12812122 POLO 上海大众大众12332 13559723 悦动北京现代现代12049 14547624 起亚K3 东风悦达起亚起亚11846 11212725 天籁东风日产日产11837 8227526 起亚K2 东风悦达起亚起亚11753 11702327 花冠一汽丰田丰田11314 12254928 荣威350 上海汽车荣威11088 8499429 明锐上海大众斯柯达10495 10295630 长城C30 长城汽车长城10257 10861531 速锐比亚迪汽车比亚迪10255 10127532 雅阁广汽本田本田10002 8303233 奥迪A4L 一汽大众奥迪9713 10150534 高尔夫一汽大众大众9370 8124435 夏利天津一汽夏利9272 8067636 比亚迪L3 比亚迪汽车比亚迪9027 8096537 蒙迪欧长安福特福特8937 5174838 迈锐宝上海通用雪佛兰8814 8264939 北汽E系列北汽制造北京汽车8807 3957840 大众朗行上海大众大众8791 4798941 马自达6 一汽马自达马自达8739 7330542 宝马5系华晨宝马宝马8592 10466443 世嘉神龙汽车雪铁龙8464 8689544 日产阳光东风日产日产8323 9139545 君威上海通用别克8182 7123346 索纳塔北京现代现代8152 8798547 本田锋范广汽本田本田7951 8009648 长安逸动长安汽车长安7806 7046949 君越上海通用别克7784 7499450 标致308 神龙汽车标致7428 6949751 奇瑞QQ 奇瑞汽车奇瑞7354 9719052 长城C50 长城汽车长城7119 5297253 铃木北斗星昌河铃木铃木7015 5665454 奇瑞E3 奇瑞汽车奇瑞6790 994655 锐志一汽丰田丰田6590 4918756 中华H330 华晨汽车中华6589 1575757 海马M3 海马汽车海马6571 3030558 本田思域东风本田本田6499 5061759 青年莲花L3 莲花汽车青年莲花6170 3338860 雪铁龙C4L 神龙汽车雪铁龙6141 4141961 日产骊威东风日产日产6018 5131762 长安悦翔V3 长安汽车长安5956 6237063 全球鹰GC7 吉利控股全球鹰5846 2526864 启辰R50 东风日产启辰5758 3830465 奇瑞风云2 奇瑞汽车奇瑞5682 6141066 启辰D50 东风日产启辰5645 4101867 众泰Z300 众泰汽车众泰5569 4510268 江淮和悦江淮汽车江淮5554 3593569 福特嘉年华长安福特福特5325 3700570 雪铁龙爱丽舍神龙汽车雪铁龙5285 5434271 斯柯达昕锐上海大众斯柯达5259 2446572 比亚迪F3 比亚迪汽车比亚迪5213 7048573 奔腾B50 一汽轿车奔腾5062 4765074 宝骏630 上汽通用五菱宝骏5010 5127175 东南V3菱悦东南汽车东南4981 4112976 标致408 神龙汽车标致4762 4793377 英伦SC7 吉利控股英伦4707 3990278 起亚K5 东风悦达起亚起亚4523 4599679 英伦金刚吉利控股英伦4481 3290580 长安奔奔MINI 长安汽车长安4350 4381981 长安悦翔长安汽车长安4239 4242082 长安CX20 长安汽车长安4080 2633583 宝马3系华晨宝马宝马4012 5048484 奔驰E级北京奔驰奔驰3999 2887485 全球鹰自由舰吉利控股全球鹰3898 3061886 青年莲花L5 莲花汽车青年莲花3849 2294687 奇瑞艾瑞泽7 奇瑞汽车奇瑞3809 780988 铃木奥拓长安铃木铃木3650 4784789 斯柯达速派上海大众斯柯达3586 905290 力帆620 力帆汽车力帆3505 3025691 菲亚特菲翔广汽菲亚持菲亚特3353 3514292 雪铁龙C5 神龙汽车雪铁龙3262 3081793 MG3 上海汽车MG 3227 3650194 奔驰C级北京奔驰奔驰3224 3034695 本田歌诗图广汽本田本田3220 3713096 中华H230 华晨汽车中华3205 4845897 江南奥拓众泰汽车江南奥拓3102 1824498 宝骏乐驰上汽通用五菱宝骏2996 2592499 英伦SC6 吉利控股英伦2994 19188 100 大众CC 一汽大众大众2910 35546 101 力帆320 力帆汽车力帆2892 23237 102 铃木雨燕长安铃木铃木2878 24700 103 标致207 神龙汽车标致2848 28303 104 伊兰特北京现代现代2742 29124 105 起亚福瑞迪东风悦达起亚起亚2703 28428 106 比亚迪F0 比亚迪汽车比亚迪2685 43586 107 本田飞度广汽本田本田2681 34390 108 东风风神A60 东风乘用车东风风神2636 22246 109 铃木天语SX4 长安铃木铃木2595 27649 110 全球鹰远景吉利控股全球鹰2568 30827 111 斯柯达晶锐上海大众斯柯达2549 30214 112 东风风神S30 东风乘用车东风风神2440 19327 113 丰田皇冠一汽丰田丰田2366 17784 114 凯迪拉克XTS 上海通用凯迪拉克2292 14683 115 标致508 神龙汽车标致2198 22472 116 海马福美来海马汽车海马2171 28343 117 马自达3 长安马自达马自达2090 36702 118 爱唯欧上海通用雪佛兰2060 32576 119 广汽传祺GA3 广汽乘用车广汽2002 5281 120 全球鹰熊猫吉利控股全球鹰1894 29831。

巴西电商TOP10流量分析

巴西电商TOP10流量分析巴西是南美洲最大的电商市场之一,拥有庞大的人口和发展中的数字经济,电商行业迅速发展。

本文将对巴西电商市场的TOP10电商平台进行流量分析。

1. Mercado Livre作为巴西最大的电商平台,Mercado Livre拥有巨大的用户群体和高流量。

根据统计数据,Mercado Livre每月访问量超过5亿次。

该平台拥有各种商品和服务的广泛选择,包括电子产品、家居用品、时尚服饰等。

Mercado Livre提供安全支付和物流解决方案,赢得了消费者的信任和忠诚度。

2. AmericanasAmericanas是巴西最著名的线上零售商之一,易于使用和导航。

它提供广泛的产品类别,包括电子产品、家居用品、时尚服饰等。

Americanas每月访问量超过4亿次,拥有庞大的用户群体。

该平台还拥有自有品牌和合作品牌,为消费者提供多样化的选择。

3. SubmarinoSubmarino是巴西的在线购物平台之一,提供各种产品类别。

Submarino的特色是提供更便宜的价格和折扣销售。

该平台每月访问量超过2亿次,拥有广泛的用户群体。

Submarino还提供快速和安全的支付和物流解决方案。

5. Magazine LuizaMagazine Luiza是巴西的传统线下零售商,也在电商领域取得成功。

Magazine Luiza提供多种商品类别,例如家电、家居用品、电子产品等。

该平台的月访问量接近1亿次,拥有庞大的用户群体。

Magazine Luiza在物流方面表现出色,提供快速和可靠的交付服务。

6. Casas BahiaCasas Bahia是巴西的家居用品和电子产品零售商,也在电商领域取得成功。

Casas Bahia每月访问量约为8000万次,是巴西用户购买家居用品和电子产品的首选平台之一、Casas Bahia提供优惠的价格和多样化的产品选择。

7. NetshoesNetshoes是巴西最大的在线运动产品零售商之一,提供各种运动鞋、服装和配件等产品。

10月服装销售总结

10月服装销售总结在过去的一个月里,本公司全力以赴,积极开展各种销售活动,致力于提高销售额和客户满意度。

通过团队的共同努力和不懈奋斗,我们取得了一定的成绩。

现将10月服装销售情况进行总结,以供参考和改进。

一、销售额分析根据数据统计,10月份本公司服装销售总额为XXXXX元,比上个月同期增长了X%。

其中,男装销售额为XXXXX元,女装销售额为XXXXX元,儿童装销售额为XXXXX元。

在不同细分市场中,我们的销售表现也有所不同。

具体而言,高端市场销售额为XXXXX元,中端市场销售额为XXXXX元,低端市场销售额为XXXXX元。

从市场需求来看,中端市场依然是我们的主要销售目标,有较大的发展潜力。

二、销售策略回顾1. 产品优势突出我们将产品质量作为核心竞争力,加强了产品的设计、面料选用和制作工艺。

优质的产品能够吸引更多消费者,并使其产生购买欲望。

2. 价格策略灵活针对不同市场需求,我们制定了不同的价格策略。

在高端市场中,我们注重品牌溢价和奢侈感,因此价格相对较高;而在低端市场,我们更加注重价格的亲民性,以吸引更多的消费者。

3. 促销活动创新通过举办打折促销、满减、买赠等活动,有效地吸引了潜在客户,提升了购买意愿。

同时,我们也积极利用社交媒体等渠道进行宣传,提高促销活动的曝光度。

4. 顾客关怀措施为了提升客户满意度,我们加强了售后服务和客户关怀工作。

及时解决客户遇到的问题,为顾客体验提供更多价值。

三、销售亮点与不足1. 亮点(1)线上线下销售全面发展。

通过线上商城和实体店相结合的方式,我们扩大了销售渠道,方便了客户的购买体验。

(2)产品创新能力提升。

我们在研发方面加大投入,推出了一系列新款式、新款式,满足了不同消费者的需求。

2. 不足(1)市场细分策略不够明确。

虽然我们对市场进行了初步的划分,但仍有待进一步完善和细化。

(2)市场竞争激烈。

尽管我们在销售方面取得了一定成绩,但还面临着来自竞争对手的压力,需要更加积极应对。

2024年10月企业经营战略自考试卷含解析

2024年10月企业经营战略自考试卷一、单项选择题1、我国某企业在国内生产的自有品牌产品全部进入美国市场进行销售,该企业采取的国际化经营战略为______A.商品出口战略B.境外投资战略C.加工出口战略D.合资经营出口战略2、企业实施差异化战略面临种种风险,下列风险中不属于差异化战略的风险的是______ A.易于被竞争者模仿的风险B.多变的市场造成的风险C.高额专属成本造成的风险D.丧失市场份额的风险3、根据企业经营战略的层次体系,大型企业或总公司中二级经营单位制定的经营战略属于______A.公司层经营战略B.总体经营战略C.业务层经营战略D.职能层经营战略4、某企业与外商共同出资创办企业以带动产品出口,该企业采取的国际化经营战略属于______A.商品出口战略B.加工出口战略C.合资经营出口战略D.境外投资战略5、根据企业经营领域同组织结构的对应关系,对于单一经营的企业适宜采取的组织结构为______A.事业部制B.职能制C.母公司制D.混合结构6、企业里由不同学科、不同专业特长的人才所形成的人才结构被称为______A.企业人才层次结构B.企业人才学科结构C.企业人才职能结构D.企业人才能级结构7、企业通过免费的电话、邮购、回复卡等,实现企业营销人员与顾客直接的双向信息交流,该企业此时采取的营销方略属于______A.关系营销B.文化营销C.直复营销D.绿色营销8、企业通过更大的市场营销努力,提高现有产品或服务在现有市场份额的密集型战略属于______A.市场开发战略B.产品开发战略C.多元化战略D.市场渗透战略9、国内某玻璃企业在美国独资建立生产工厂,并把该工厂生产的产品全部放在巴西市场进行销售,则该玻璃企业实施的国际化经营战略是______A.合资经营出口战略B.商品出口战略C.境外投资战略D.加工出口战略10、企业文化可以分为若干层次,企业的道德规范属于______A.精神层文化B.物质层文化C.表层文化D.制度与行为层文化二、多项选择题11、用人过程中需要遵循的主要原则有______A.德才兼备的原则B.讨价还价的原则C.量才任职的原则D.授权的原则E.晋升的原则12、企业实施差异化战略面临的主要风险有______A.多变的市场造成的风险B.高额专属成本造成的风险C.闭门造车造成的风险D.易于被竞争者模仿的风险E.丧失市场份额的风险13、企业营销组合战略的类型包括______A.产品开道战略B.成本领先战略C.价格引路战略D.渠道开通战略E.促销开路战略14、总成本领先战略的实现途径有______A.实现生产的规模经济B.做好对供应商的营销C.实行业务集中化的策略D.采用新的技术和流程来降低成本E.建立以成本为核心的企业文化15、按照产品要素的分类,下列产品要素中属于无形要素的有______A.产品的安装B.产品的造型C.产品的调试D.产品的维修E.产品品种三、判断改错题16、由初级产品、中间产品、最终产品形成的比例关系被称为产品技术结构。

巴西时尚市场消费者满意度研究

巴西时尚市场消费者满意度研究巴西时尚市场一直以来都是备受关注的热点之一。

随着消费者对时尚的需求不断增加,了解巴西时尚市场消费者的满意度对于时尚品牌和零售商来说显得尤为重要。

本文将通过研究巴西时尚市场消费者满意度的相关因素,以及提出相应的营销策略来满足他们的需求。

一、巴西时尚市场概况巴西作为一个多元文化的国家,拥有丰富的民族传统和多样化的人口构成。

这使得巴西的时尚市场具有独特的特点和巨大的发展潜力。

巴西的时尚品牌以其色彩鲜艳、创意独特的设计而备受瞩目。

另外,巴西还拥有丰富的纺织和面料资源,为时尚产业的发展提供了良好的基础。

二、巴西时尚市场消费者满意度的影响因素1. 产品质量:巴西时尚市场消费者对产品质量的要求越来越高。

他们更加注重服装的面料、做工和舒适度,追求高品质的时尚产品。

2. 设计风格:作为一个多元文化的国家,巴西时尚市场消费者对于设计的多样性有着较高的期望。

他们希望能够找到适合不同场合的时尚款式,并倾向于购买本土设计师的作品。

3. 价格合理性:巴西的消费者对于时尚产品的价格敏感度较高。

他们希望在能够购买到质量好、价格合理的时尚产品。

4. 购物环境:消费者对于购物环境的感受也会直接影响他们的满意度。

巴西时尚市场的商场和零售店需要提供舒适、愉悦的购物环境,包括充足的尺寸选择、明亮的灯光和友好的销售员。

三、巴西时尚市场消费者满意度的提升策略1. 建立良好的品牌形象:时尚品牌需要注重营造积极向上、与众不同的品牌形象,树立消费者心目中的时尚品牌形象。

可通过精心的品牌宣传和营销活动来提高品牌知名度和美誉度。

2. 提升产品质量:时尚品牌需要加强对产品质量的控制,确保产品的面料选择、做工和舒适度达到消费者的期望。

定期进行产品质量的检验和改进,满足消费者对高品质时尚产品的需求。

3. 个性化服务:巴西时尚市场消费者对个性化服务有着较高的需求。

时尚品牌可以通过提供量身定制、私人购物助理等服务,满足消费者对个性化购物体验的期望。

服装国庆节销售分析总结

服装国庆节销售分析总结近年来,随着我国经济的发展和人民生活水平的提高,节日已成为分享喜悦和购物狂欢的主要时刻之一,而国庆节作为中国最重要的法定节日之一,也成为各种品牌商家的重要销售节点,吸引着众多消费者前来购物。

本文将对服装国庆节销售进行分析总结。

一、销售表现从数据方面来看,今年国庆节期间,各大服装品牌的销售额呈现出明显的上升趋势。

其中,以网购平台为代表的电商渠道销售额相对较高,众多品牌提前布局,利用国庆节,一展销售风采。

同时,实体店也实现了不错的销售表现,许多商家采取多种促销方式,如满减、折扣等,吸引了大量消费者前来购物。

二、消费群体不同品牌的消费群体也有所不同。

高端品牌的消费主要集中在30至50岁的中高收入人群,特别是那些在工作和商务场合需要正式着装的职业人士。

中档品牌的消费主要集中在20至30岁的群体,这些年轻人更爱追求时尚潮流,追求自己的个性。

而低端品牌的消费群体则主要是学生和工薪阶层,这些人更在意品质和实用性。

三、促销方式服装品牌在国庆节期间采用了多种促销方式,以吸引更多的消费者前来购买。

1、满减活动满减活动是各大品牌商家经常采用的促销方式。

当顾客在商家指定的金额内购买商品时,就可以享受满减的优惠。

2、打折促销在国庆节期间,各大品牌商家也常常会采用打折促销的方式来吸引更多消费者。

打折力度大,也能够吸引更多的人们打折促销,往往是促销的重点。

3、全场满减全场满减也是近年来常用的促销方式之一。

商家在具体的销售期间内,如果购买商品总额达到了一定的标准,就可以享受全场满减的优惠。

四、消费趋势近年来,消费者在国庆节期间对服装的消费呈现出一些新的趋势。

1、品质至上中国消费者对品质越来越重视,买单靠品质已成为消费热门趋势。

消费者对服装品牌信誉度更高,对品质和服务的品质要求也更加苛刻。

2、时尚潮流潮流是服装行业的核心竞争力之一。

随着时代的不断变迁,消费者们的审美趣味也在不断变化中。

时尚而不陈旧的设计、科技而不失实用的面料成为新一代消费群体的新宠;3、差异化随着市场品牌日益增多,差异化也成为消费热门趋势之一。

Smart_Way效果需重新审视

03□邮箱:****************刘向前■ 本报记者 余梦洁作为美国环保署与物流产业的协作项目,创立于2004年的Smart Way 项目初衷是为了提高能源利用效率,减少温室气体排放和空气污染。

最初,美国环保署(EPA)发起Smart Way 项目,希望以最简单的形式,向消费者、商家和政府提示哪些与交通相关的产品是能够减少污染排放的。

事实证明,这一项目的影响力和作用已远远超过预想。

9年来,Smart Way 已经成为交通领域节能环保的知名“品牌”,其品牌效应不可小觑。

它不但切实促进了交通物流领域的节能减排,还为很多加入项目的企业带来效益。

Smart Way 项目在带来巨大经济效益和环保效益的同时,也引发了人们的一些反思。

缺席的裁判正如有人质疑的那样——我们可以相信Smart Way 项目所提供的节能数据吗?在一些人士看来,一个越来越突出的问题是Smart Way 项目逐渐成为路上行驶卡车的缺席“裁判”。

显而易见,如果某个卡车品牌或零部件品牌未能成为Smart Way 项目认证的产品,人们通常会认为这个品牌并不值得信赖。

托运人通常会要求卡车上贴有Smart Way 项目认证的logo,否则托运人会怀疑承运人的资质。

Smart Way 的logo 甚至成为美国加利福尼亚州卡车的准入门槛,没有Smart Way 的标志,卡车就没有进入该州行驶的资格,这给承运人造成的巨大压力可想而知。

但是却有不少承运人反映,在实际运营过程中并未看到通过Smart Way 项目认证所带来的好处。

这个星球上没有任何一个承运人或承运机构不想节省燃油、降低能耗,但Smart Way 似乎并不能100%地保证能耗效果一定出众。

首先对Smart Way 项目产品能耗效果提出疑问的是位于加拿大魁北克省的一家非盈利性工程学研究调查机构——交通运输能耗效果创新研究(Performance Innovation Transport,以下简称PIT)。

2022年10月汽车国产外资品牌销量分析

2022年10月汽车国产外资品牌销量分析据了解到:继9月之后,外资品牌10月乘用车增幅再次不及市场整体水平,市场占有率同比下降。

外资品牌10月份额连续同比下跌数据,今年10月,外资品牌国产乘用车共销售104.19万辆,较去年同期增长9.2%,增幅略不及乘用车市场整体水平的10.2%,其市场占有率再次同比下降——下跌0.6个百分点至63.9%。

1-10月,外资品牌整体表现连续好于市场水平,销量累计989.78万辆,同比增长14.4%,高于乘用车整体水平的13.0%,其市场占有率同比上升0.8个百分点至67.0%。

外资四大派系中,仅韩系品牌乘用车销量增长快于市场水平。

今年10月份,韩系销量14.95万辆,同比增长19.1%。

持续快速增长的朗动、K3以及新车名图、ix25、K4等是推动韩系车增长的主力,其中,朗动10月销量同比激增57.0%至2.28万辆,前10月销量累计20.20万辆,月均销量超两万辆。

而德日美三系品牌10月销量均以个位数增长。

其中,销量居首的德系品牌,销量同比增长6.7%至32.02万辆。

德系旗下的大众集团,10月销量28.65万辆,比去年同期销量的27.44万辆同比增长了4.4%。

不过,1-10月累计来看,德系车销量同比增长17.4%至332.75万辆,增幅在外资四大派系中最高。

日系品牌乘用车10月份销量28.89万辆,同比也有6.4%的增长。

日系品牌中,除了日产和本田,其他品牌均实现15%以上的增长,其中,丰田增幅最高,10月销量同比增长24.4%至9.00万辆,新卡罗拉、雷凌和威驰等新车销量推动其销量整体的攀升。

日产和丰田品牌销量分别下跌5.3%和4.7%至7.75万辆和7.05万辆。

美系品牌10月乘用车销量21.04万辆,同比仅增2.4%。

其中,福特继9月份之后,10月销量再次下滑——同比下滑1.5%至6.91万辆。

大众增幅放缓现代反超通用从企业/集团层面来看,今年10月,外资销量前十的依次是大众、现代、通用、丰田、日产、本田、福特、PSA、戴姆勒和铃木。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

RESUMO MENSAL OUTUBRO 2013SEGMENTO 20132013ACUMUL.2012Previsão FENABRAVE OUT(A)SET(B)2013(C)OUT(D)ACUMUL.(E)OUT2013Acumulado2013a) Autos238.735221.404 2.273.724249.779 2.343.214247.208 2.864.094b) Com. Leves74.75572.531678.10177.127650.50469.726807.822 (a + b)313.490293.935 2.951.825326.906 2.993.718316.934 3.671.916c) Caminhões13.53312.969129.47712.543112.65812.799154.380d) Ônibus 3.173 2.95229.183 2.18424.314 2.76733.698 (c + d)16.70615.921158.66014.727136.97215.566188.078 SubTotal330.196309.856 3.110.485341.633 3.130.690332.500 3.859.994e) Motos123.547117.768 1.252.877134.732 1.377.716123.971 1.496.635f) Imp. Rod. 6.154 5.92756.733 4.74342.42400Outros9.5779.48087.5528.62279.00100 TOTAL469.474443.031 4.507.647489.730 4.629.831456.471 5.356.629SEGMENTOVARIAÇÃOPERCENTUALPARTICIPAÇÃO %NO ACUMULADO(A/B)(A/D)(C/E)20132012a) Autos7,83-4,42-2,9750,4450,61b) Com. Leves3,07-3,084,2415,0414,05(a + b)6,65-4,10-1,4065,4864,66c) Caminhões4,357,8914,932,872,43d) Ônibus7,4945,2820,030,650,53(c + d)4,9313,4415,833,522,96SubTotal6,56-3,35-0,6569,0067,62e) Motos4,91-8,30-9,0627,7929,76f) Imp. Rod.3,8329,7533,731,260,92Outros1,0211,0810,821,941,71TOTAL6,08-4,41-2,87100100Relatório FENABRAVE1EMPLACAMENTO AUTOMÓVEIS E COMERCIAIS LEVES OUTUBRO/2013SEGMENTO 20132013ACUMUL.2012Previsão FENABRAVE OUT(A)SET(B)2013(C)OUT(D)ACUMUL.(E)OUT2013Acumulado2013a) Autos238.735221.404 2.273.724249.779 2.343.214247.208 2.864.094b) Com. Leves74.75572.531678.10177.127650.50469.726807.822 (a + b)313.490293.935 2.951.825326.906 2.993.718316.934 3.671.916SEGMENTOVARIAÇÃOPERCENTUALPARTICIPAÇÃO %NO ACUMULADO(A/B)(A/D)(C/E)20132012a) Autos7,83-4,42-2,9750,4450,61b) Com. Leves3,07-3,084,2415,0414,05 (a + b)6,65-4,10-1,4065,4864,66PARTICIPAÇÃO DE MERCADO – AUTOMÓVEIS E COMERCIAIS LEVES OUTUBRO/2013AUTOMÓVEISCOMERCIAIS LEVESAUTOS + COMERCIAIS LEVESG MF I A TV WF O R DH Y U N D A IR E N A U L TH O N D AT O Y O T AC I T R O E NN I S S A NO u t r o sF I A T V WG M F O R D R E N A U L TT O Y O T AM I T S U B I S H IH Y U N D A IK I AN I S S A N O u t r o s F I A T G M V W F O R D R E N A U L TH Y U N D A IT O Y O T AH O N D AN I S S A NC I T R O E NO u t r o s8,88%6,81%6,19%5,10%4,07%2,11%2,03%4,38%6,92%4,35%1,97%1,94%6,90%6,22%5,10%4,25%2,01%1,98%7,11%PARTICIPAÇÃO DE MERCADO – AUTOMÓVEIS E COMERCIAIS LEVES ACUMULADO OUTUBRO/2013AUTOMÓVEISCOMERCIAIS LEVESAUTOS + COMERCIAIS LEVESF I A TG MV WF O R DH Y U N D A IR E N A U L TH O N D AT O Y O T AN I S S A NC I T R O E NO u t r o sF I A T V WG M F O R D R E N A U L TT O Y O T AM I T S U B I S H IH Y U N D A IK I AN I S S A N O u t r o s F I A T V W G M F O R D R E N A U L TH Y U N D A IT O Y O T AH O N D AN I S S A NC I T R O E NO u t r o s8,55%6,17%6,08%4,68%4,22%2,28%1,93%4,51%7,6%7,4%6,34%4,61%2,04%1,95%6,43%5,81%4,87%3,81%2,20%1,83%7,12%EMPLACAMENTOS / REGIÕES – AUTOMÓVEIS E COMERCIAIS LEVES ATÉ OUTUBRO/2013RANKING DOS EMPLACAMENTOS EM OUTUBRO/2013 Automóveis Comerciais LevesModelos Out/13 1ºVW /GOL21.722 2ºFIAT /UNO14.410 3ºFIAT /PALIO13.316 4ºFORD /FIESTA13.265 5ºFIAT /SIENA12.378 6ºGM /ONIX11.874 7ºHYUNDAI/HB2010.467 8ºVW/FOX/CROSS FOX10.372 9ºRENAULT/SANDERO9.857 10ºHONDA/CIVIC7.159 11ºGM /COBALT 6.734 12ºVW /VOYAGE 6.642 13ºGM /PRISMA 6.618 14ºGM /CLASSIC 6.268 15ºGM /CELTA 5.475 16ºTOYOTA /COROLLA 5.425 17ºGM /SPIN 4.487 18ºHYUNDAI/HB20S 4.390 19ºFIAT /PUNTO 3.213 20ºCITROEN/C3 3.206 21ºHONDA/FIT 3.028 22ºGM /AGILE 2.460 23ºFORD /FIESTA SEDAN 2.430 24ºTOYOTA /ETIOS HB 2.417 25ºGM /CRUZE SEDAN 2.356 26ºPEUGEOT/208 2.336 27ºGM /CRUZE HB 2.193 28ºNISSAN /MARCH 2.183 29ºFIAT /IDEA 2.003 30ºRENAULT/CLIO 1.990 31ºHONDA/CITY 1.980 32ºVW /SPACE FOX 1.856 33ºTOYOTA /ETIOS SEDAN 1.835 34ºVW /GOLF 1.830 35ºRENAULT/LOGAN 1.767 36ºFORD /KA 1.510 37ºVW /JETTA 1.487 38ºFORD /FOCUS 1.404 39ºFORD /NEW FIESTA 1.218 40ºFIAT /PALIO WEEKEND 1.174 41ºRENAULT/FLUENCE 1.163 42ºNISSAN /VERSA 1.151 43ºGM /SONIC919 44ºPEUGEOT/308897 45ºCITROEN/C4L841 46ºFORD /FUSION813 47ºNISSAN /LIVINA777 48ºNISSAN /SENTRA729 49ºGM /SONIC SEDAN684 50ºFIAT /500673Modelos Out/13 1ºFIAT /STRADA8.830 2ºVW /SAVEIRO 6.786 3ºFORD /ECOSPORT 5.725 4ºRENAULT/DUSTER 5.554 5ºGM /S10 4.820 6ºGM /MONTANA 4.516 7ºTOYOTA /HILUX 4.100 8ºVW /KOMBI 2.130 9ºFORD /RANGER 2.004 10ºVW /AMAROK 1.956 11ºMITSUBISHI /L200 1.885 12ºHYUNDAI/TUCSON 1.559 13ºFIAT /DUCATO 1.510 14ºNISSAN /FRONTIER 1.445 15ºMITSUBISHI /PAJERO 1.407 16ºTOYOTA /HILUX SW4 1.225 17ºHONDA/CRV 1.135 18ºMITSUBISHI /ASX 1.111 19ºFIAT /FIORINO955 20ºTOYOTA /RAV4937 21ºRENAULT/MASTER921 22ºCITROEN/C3 AIRCROSS900 23ºFIAT /DOBLO875 24ºKIA/SPORTAGE844 25ºGM /TRACKER826 26ºMITSUBISHI /Outlander772 27ºHYUNDAI/HR717 28ºLAND ROVER /EVOQUE679 29ºHYUNDAI/IX35545 30ºHYUNDAI/SANTAFE433 31ºFIAT /FREEMONT420 32ºIVECO/DAILY 3514375 33ºRENAULT/KANGOO374 34ºVW /TIGUAN361 35ºLIFAN/X60355 36ºKIA/SORENTO347 37ºSUZUKI /GVITARA343 38ºPEUGEOT/BOXER317 39ºGM /TRAILBLAZER309 40ºM.BENZ /SPRINTER 311282 41ºKIA/K2500266 42ºFORD /EDGE264 43ºCITROEN/JUMPER261 44ºDODGE/JOURNEY243 45ºGM /CAPTIVA232 46ºFORD /TRANSIT230 47ºVOLVO/XC60181 48ºBMW/X1181 49ºCHERY/TIGGO148 50ºSUZUKI /JIMNY132RANKING DOS EMPLACAMENTOS ACUMULADO ATÉ OUTUBRO/2013 Automóveis Comerciais LevesModelos out/13 1ºVW /GOL209.871 2ºFIAT /UNO155.397 3ºFIAT /PALIO148.832 4ºVW/FOX/CROSS FOX108.643 5ºFORD /FIESTA107.781 6ºFIAT /SIENA104.499 7ºHYUNDAI/HB20100.936 8ºGM /ONIX100.256 9ºRENAULT/SANDERO82.117 10ºVW /VOYAGE76.693 11ºGM /CLASSIC74.007 12ºGM /CELTA62.981 13ºGM /COBALT50.933 14ºHONDA/CIVIC49.239 15ºGM /PRISMA45.976 16ºTOYOTA /COROLLA43.117 17ºFIAT /PUNTO34.542 18ºGM /SPIN34.541 19ºHONDA/FIT33.469 20ºTOYOTA /ETIOS HB29.355 21ºCITROEN/C327.940 22ºGM /AGILE26.332 23ºFORD /FIESTA SEDAN26.108 24ºHYUNDAI/HB20S25.544 25ºRENAULT/CLIO23.693 26ºHONDA/CITY23.604 27ºTOYOTA /ETIOS SEDAN23.061 28ºFORD /KA22.907 29ºGM /CRUZE SEDAN22.557 30ºNISSAN /MARCH21.131 31ºFIAT /IDEA19.482 32ºRENAULT/LOGAN19.245 33ºFORD /FOCUS18.120 34ºGM /CRUZE HB18.090 35ºNISSAN /VERSA17.247 36ºPEUGEOT/20816.254 37ºVW /SPACE FOX13.310 38ºFIAT /PALIO WEEKEND12.533 39ºVW /JETTA12.211 40ºRENAULT/FLUENCE11.752 41ºVW /GOLF9.704 42ºPEUGEOT/2079.427 43ºPEUGEOT/3089.268 44ºFIAT /DOBLO9.203 45ºNISSAN /LIVINA7.870 46ºFIAT /BRAVO7.709 47ºFORD /FUSION7.402 48ºVW /POLO SEDAN7.050 49ºFIAT /LINEA 6.553 50ºFORD /FOCUS SEDAN 6.318Modelos out/13 1ºFIAT /STRADA104.632 2ºVW /SAVEIRO60.371 3ºFORD /ECOSPORT56.896 4ºGM /S1044.633 5ºGM /MONTANA39.072 6ºRENAULT/DUSTER38.848 7ºTOYOTA /HILUX34.691 8ºVW /KOMBI20.138 9ºVW /AMAROK20.119 10ºMITSUBISHI /L20018.016 11ºFORD /RANGER17.998 12ºMITSUBISHI /PAJERO13.923 13ºHYUNDAI/TUCSON13.330 14ºNISSAN /FRONTIER13.170 15ºFIAT /FIORINO10.899 16ºFIAT /DUCATO10.308 17ºTOYOTA /HILUX SW49.836 18ºRENAULT/MASTER8.245 19ºHYUNDAI/IX358.186 20ºMITSUBISHI /ASX8.041 21ºKIA/SPORTAGE7.977 22ºCITROEN/C3 AIRCROSS7.665 23ºHONDA/CRV 6.097 24ºHYUNDAI/HR 5.917 25ºLAND ROVER /EVOQUE 5.315 26ºVW /TIGUAN 4.688 27ºRENAULT/KANGOO 4.367 28ºFIAT /DOBLO 4.298 29ºHYUNDAI/SANTAFE 3.440 30ºIVECO/DAILY 3514 3.277 31ºSUZUKI /GVITARA 3.171 32ºTOYOTA /RAV4 3.166 33ºKIA/K2500 3.092 34ºFORD /COURIER 3.049 35ºMITSUBISHI /Outlander 3.034 36ºFIAT /FREEMONT 3.027 37ºFORD /EDGE 2.724 38ºKIA/SORENTO 2.582 39ºGM /TRAILBLAZER 2.528 40ºPEUGEOT/BOXER 2.504 41ºM.BENZ /SPRINTER 311 2.437 42ºJEEP /CHEROKEE 2.408 43ºCITROEN/JUMPER 2.355 44ºBMW/X1 2.295 45ºGM /CAPTIVA 2.120 46ºDODGE/JOURNEY 2.005 47ºFORD /TRANSIT 1.838 48ºVOLVO/XC60 1.690 49ºLAND ROVER /FREELANDER 1.673 50ºLAND ROVER /DISCOVERY 1.428RANKING POR MARCA OUTUBRO/2013AUTOS COMERCIAIS LEVES AUTOS + COM. LEVEModelos QUANT.PART. 1ºGM50.15921,01% 2ºFIAT48.98020,52% 3ºVW45.12818,90% 4ºFORD21.1928,88% 5ºHYUNDAI16.2526,81% 6ºRENAULT14.7876,19% 7ºHONDA12.1835,10% 8ºTOYOTA9.7214,07% 9ºCITROEN 5.0282,11% 10ºNISSAN 4.8512,03% 11ºPEUGEOT 4.5391,90% 12ºCHERY 1.0870,46% 13ºJAC 1.0690,45% 14ºKIA 1.0150,43% 15ºBMW8620,36% 16ºM.BENZ4560,19% 17ºAUDI4360,18% 18ºMITSUBISHI3910,16% 19ºMINI1580,07% 20ºVOLVO670,03%Modelos QUANT.PART.1ºFIAT12.59216,84%2ºVW11.25515,06%3ºGM10.70514,32%4ºFORD8.23511,02%5ºRENAULT 6.8559,17%6ºTOYOTA 6.2628,38%7ºMITSUBISHI 5.1756,92%8ºHYUNDAI 3.2544,35%9ºKIA 1.4721,97%10ºNISSAN 1.4481,94%11ºCITROEN 1.1641,56%12ºHONDA 1.1351,52%13ºLAND ROVER8951,20%14ºPEUGEOT5140,69%15ºSUZUKI4750,64%16ºM.BENZ4160,56%17ºIVECO3870,52%18ºDODGE3680,49%19ºLIFAN3550,47%20ºBMW2570,34%Modelos QUANT.PART.1ºFIAT61.57219,64%2ºGM60.86419,41%3ºVW56.38317,99%4ºFORD29.4279,39%5ºRENAULT21.6426,90%6ºHYUNDAI19.5066,22%7ºTOYOTA15.9835,10%8ºHONDA13.3184,25%9ºNISSAN 6.2992,01%10ºCITROEN 6.1921,98%11ºMITSUBISHI 5.5661,78%12ºPEUGEOT 5.0531,61%13ºKIA 2.4870,79%14ºCHERY 1.2350,39%15ºBMW 1.1190,36%16ºJAC 1.0870,35%17ºLAND ROVER8950,29%18ºM.BENZ8720,28%19ºAUDI6000,19%20ºSUZUKI5300,17%RANKING POR MARCA DE EMPLACAMENTOS ACUMULADO 2013 AUTOS COMERCIAIS LEVES AUTOS + COM. LEVEModelos QUANT.PART. 1ºFIAT504.86722,20% 2ºGM447.84819,70% 3ºVW447.30019,67% 4ºFORD194.4198,55% 5ºHYUNDAI140.3036,17% 6ºRENAULT138.2486,08% 7ºHONDA106.4114,68% 8ºTOYOTA96.0264,22% 9ºNISSAN51.8642,28% 10ºCITROEN43.9831,93% 11ºPEUGEOT43.5051,91% 12ºJAC13.8020,61% 13ºKIA10.5490,46% 14ºBMW8.3220,37% 15ºM.BENZ 6.7020,29% 16ºMITSUBISHI 4.8960,22% 17ºCHERY 4.8950,22% 18ºAUDI 3.9200,17% 19ºMINI 1.2630,06% 20ºSUZUKI8260,04%Modelos QUANT.PART.1ºFIAT133.17519,64%2ºVW105.49115,56%3ºGM89.24513,16%4ºFORD82.53812,17%5ºRENAULT51.5237,60%6ºTOYOTA47.7267,04%7ºMITSUBISHI43.0156,34%8ºHYUNDAI31.2854,61%9ºKIA13.8152,04%10ºNISSAN13.1911,95%11ºCITROEN10.0331,48%12ºLAND ROVER8.9181,32%13ºHONDA 6.0990,90%14ºPEUGEOT 4.7670,70%15ºSUZUKI 4.3750,65%16ºM.BENZ 3.8090,56%17ºIVECO 3.4210,50%18ºJEEP 3.3650,50%19ºBMW 3.2010,47%20ºDODGE 3.1360,46%Modelos QUANT.PART.1ºFIAT638.04221,62%2ºVW552.79118,73%3ºGM537.09318,20%4ºFORD276.9579,38%5ºRENAULT189.7716,43%6ºHYUNDAI171.5885,81%7ºTOYOTA143.7524,87%8ºHONDA112.5103,81%9ºNISSAN65.0552,20%10ºCITROEN54.0161,83%11ºPEUGEOT48.2721,64%12ºMITSUBISHI47.9111,62%13ºKIA24.3640,83%14ºJAC13.9860,47%15ºBMW11.5230,39%16ºM.BENZ10.5110,36%17ºLAND ROVER8.9180,30%18ºCHERY 5.9820,20%19ºAUDI 5.6010,19%20ºSUZUKI 5.2010,18%PARTICIPAÇÃO POR MOTORIZAÇÃOSEGMENTO 20132013ACUMUL.2012OUT(A)SET(B)2013(C)OUT(D)ACUMUL.(E)Automóveis238.735,00221.404,00 2.273.724,00249.779,00 2.343.214,00 Até 1.090.263,0086.915,00921.414,00106.652,00994.265,00 De 1.0 a 2.0147.513,00133.676,00 1.344.022,00141.880,00 1.332.421,00 Acima de 2.0959,00813,008.288,00 1.247,0016.528,00 Comerciais Leves74.755,0072.531,00678.101,0077.127,00650.504,00 Até 1.0 1.979,00 1.946,0019.034,00 2.647,0035.365,00 De 1.0 a 2.049.361,0049.432,00451.765,0050.103,00417.018,00 Acima de 2.023.415,0021.153,00207.302,0024.377,00198.121,00 Autos + Com. Leve313.490,00293.935,00 2.951.825,00326.906,00 2.993.718,00 Até 1.092.242,0088.861,00940.448,00109.299,00 1.029.630,00 De 1.0 a 2.0196.874,00183.108,00 1.795.787,00191.983,00 1.749.439,00 Acima de 2.024.374,0021.966,00215.590,0025.624,00214.649,00SEGMENTOVARIAÇÃOPERCENTUALPARTICIPAÇÃO %NO ACUMULADO (A/B)(A/D)(C/E)20132012Automóveis7,83-4,42-2,97Até 1.03,85-15,37-7,3337,81%39,26% De 1.0 a 2.010,353,970,8761,79%60,38% Acima de 2.017,96-23,10-49,850,40%0,37% Comerciais Leves3,07-3,084,24Até 1.01,70-25,24-46,182,65%2,68% De 1.0 a 2.0-0,14-1,488,3366,03%68,15% Acima de 2.010,69-3,954,6331,32%29,16% Autos + Com. Leve6,65-4,10-1,40Até 1.03,80-15,61-8,6629,42%30,23% De 1.0 a 2.07,522,552,6562,80%62,30% Acima de 2.010,96-4,880,447,78%7,47%MODELOS MAIS EMPLACADOS - ACUMULADO ATÉ OUTUBRO/2013 AUTOMÓVEISVeículos de EntradaModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º VW /GOL 22.059 21.722 209.871 31,68% 2º FIAT /UNO 14.528 14.410 155.397 23,46% 3º FIAT /PALIO 12.896 13.316 148.832 22,47% 4º GM /CELTA 5.529 5.475 62.981 9,51% 5º TOYOTA /ETIOS HB 3.174 2.417 29.355 4,43% 6º RENAULT/CLIO 1.900 1.990 23.693 3,58% 7º FORD /KA 1.240 1.510 22.907 3,46% 8º PEUGEOT/207 746 655 9.427 1,42% Total 62.072 61.495662.463 100% Hatch PequenosModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º VW/FOX/CROSS FOX 9.642 10.372 108.643 17,41% 2º FORD /FIESTA 11.992 13.265 107.781 17,28% 3º HYUNDAI/HB20 8.669 10.467 100.936 16,18% 4º GM /ONIX 9.341 11.874 100.256 16,07% 5º RENAULT/SANDERO 9.064 9.857 82.117 13,16% 6º CITROEN/C3 2.872 3.206 27.940 4,48% 7º GM /AGILE 2.646 2.460 26.332 4,22% 8º NISSAN /MARCH 2.724 2.183 21.131 3,39% 9º PEUGEOT/208 2.064 2.336 16.254 2,61% 10º GM /SONIC 459 919 6.293 1,01% 11º FIAT /500 615 673 6.107 0,98% 12º JAC/J2 370 362 5.083 0,81% 13º VW /POLO 216 230 4.070 0,65% 14º JAC/J3 329 316 3.804 0,61% 15º CHERY/QQ 459 606 2.468 0,40% 16º CHERY/CELER 160 353 1.071 0,17% 17º MINI /COOPER 122 107 885 0,14% 18º AUDI /A1 63 66 881 0,14% 19º CHERY/FACE 32 98 709 0,11% 20º SMART/FORTWO 67 63 579 0,09% 21º CITROEN/DS3 27 18 508 0,08% Total 61.933 71.047623.848 102% Hatch MédioModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º FIAT /PUNTO 3.075 3.213 34.542 30,25% 2º FORD /FOCUS 1.711 1.404 18.120 15,87% 3º GM /CRUZE HB 1.765 2.193 18.090 15,84% 4º VW /GOLF 741 1.830 9.704 8,50% 5º PEUGEOT/308 867 897 9.268 8,12% 6º FIAT /BRAVO 750 667 7.709 6,75% 7º HYUNDAI/I30 371 304 5.224 4,57% 8º CITROEN/C4 221 174 3.567 3,12% 9º HYUNDAI/VELOSTER 246 364 3.009 2,63% 10º AUDI /A4 168 132 1.280 1,12% 11º VW /FUSCA 111 139 1.169 1,02% 12º NISSAN /TIIDA 11 2 739 0,65% 13º AUDI /A3 132 85 700 0,61% 14º CITROEN/DS4 39 56 557 0,49% 15º BMW/118i 30 31 527 0,46% Total 10.238 11.491114.205 100%1º FIAT /SIENA 12.643 12.378 104.499 25,28% 2º VW /VOYAGE 6.919 6.642 76.693 18,56% 3º GM /CLASSIC 5.587 6.268 74.007 17,91% 4º GM /PRISMA 5.393 6.618 45.976 11,12% 5º FORD /FIESTA SEDAN 2.695 2.430 26.108 6,32% 6º HYUNDAI/HB20S 3.911 4.390 25.544 6,18% 7º TOYOTA /ETIOS SEDAN 2.324 1.835 23.061 5,58% 8º RENAULT/LOGAN 2.533 1.767 19.245 4,66% 9º NISSAN /VERSA 1.695 1.151 17.247 4,17% 10º RENAULT/SYMBOL 4 4 916 0,22% Total 43.704 43.483413.296 100% Sedans CompactosModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º GM /COBALT 4.370 6.734 50.933 48,55% 2º HONDA/CITY 1.493 1.980 23.604 22,50% 3º VW /POLO SEDAN 447 384 7.050 6,72% 4º FORD /FOCUS SEDAN 780 530 6.318 6,02% 5º FORD /NEW FIESTA 946 1.218 5.645 5,38% 6º GM /SONIC SEDAN 290 684 4.763 4,54% 7º PEUGEOT/207 SEDAN 254 235 4.059 3,87% 8º JAC/J3 TURIN 314 253 2.531 2,41% Total 8.894 12.018104.903 100% Sedans MédiosModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º HONDA/CIVIC 5.246 7.159 49.239 27,05% 2º TOYOTA /COROLLA 4.356 5.425 43.117 23,69% 3º GM /CRUZE SEDAN 2.803 2.356 22.557 12,39% 4º VW /JETTA 1.352 1.487 12.211 6,71% 5º RENAULT/FLUENCE 1.053 1.163 11.752 6,46% 6º FORD /FUSION 765 813 7.402 4,07% 7º FIAT /LINEA 569 564 6.553 3,60% 8º KIA/CERATO 357 360 5.026 2,76% 9º MITSUBISHI /LANCER 381 390 4.852 2,67% 10º NISSAN /SENTRA 247 729 4.822 2,65% 11º PEUGEOT/408 306 380 4.017 2,21% 12º HYUNDAI/ELANTRA 285 420 3.374 1,85% 13º CITROEN/C4 PALLAS 81 37 2.449 1,35% 14º CITROEN/C4L 335 841 1.211 0,67% 15º JAC/J5 66 76 1.164 0,64% 16º AUDI /A5 76 111 635 0,35% 17º M.BENZ /CLASSE C 53 16 587 0,32% 18º TOYOTA /PRIUS 16 15 302 0,17% 19º BMW/125I 34 35 252 0,14% 20º LIFAN/LF 620 9 9 178 0,10% 21º PEUGEOT/307 SEDAN 0 0 129 0,07% 22º CHERY/CIELO SEDAN 3 8 102 0,06% 23º M.BENZ /CLS 11 7 96 0,05% Total 18.404 22.401182.027 100%1º BMW/320 614 492 4.755 29,99% 2º M.BENZ /C180 250 204 3.093 19,51% 3º HYUNDAI/AZERA 110 210 1.756 11,08% 4º BMW/328 163 134 1.003 6,33% 5º VW /PASSAT 82 72 868 5,48% 6º CITROEN/DS5 61 70 786 4,96% 7º KIA/OPTIMA 31 33 489 3,08% 8º HYUNDAI/SONATA 48 70 359 2,26% 9º M.BENZ /CLASSE E 27 53 322 2,03% 10º BMW/528 32 16 238 1,50% 11º VOLVO/S60 5 7 230 1,45% 12º M.BENZ /C 250 22 28 222 1,40% 13º CHRYSLER /300C 32 29 220 1,39% 14º JAGUAR /XF 29 24 192 1,21% 15º TOYOTA /CAMRY 20 28 189 1,19% 16º KIA/CADENZA 20 21 173 1,09% 17º PEUGEOT/508 6 9 147 0,93% 18º BMW/535 22 15 129 0,81% 19º BMW/335I 15 5 113 0,71% 20º HONDA/ACCORD 27 15 97 0,61% 21º LEXUS/ES 350 4 6 78 0,49% 22º BMW/640I 4 7 63 0,40% 23º SUBARU /LEGACY 1 3 57 0,36% 24º GM /MALIBU 0 27 55 0,35% 25º HYUNDAI/GENESIS 5 12 55 0,35% 26º AUDI /A7 3 7 45 0,28% 27º PORSCHE/PANAMERA 4 8 41 0,26% 28º AUDI /A4 2 1 40 0,25% 29º AUDI /A6 6 3 38 0,24% Total 1.645 1.60915.853 100% Sw MédioModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º VW /SPACE FOX 1.896 1.856 13.310 45,16% 2º FIAT /PALIO WEEKEND 1.447 1.174 12.533 42,53% 3º VW /SPACECROSS 419 368 3.372 11,44% 4º AUDI /A4 25 15 147 0,50% 5º PEUGEOT/207 SW 1 1 72 0,24% 6º VW /PARATI 2 2 38 0,13% Total 3.790 3.41629.472 100% Sw GrandeModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º RENAULT/MEGANE GT 0 0 194 41,01% 2º VOLVO/V60 4 5 150 31,71% 3º VW /JETTA VARIANT 0 4 129 27,27% Total 4 9473 100%MonoCabModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º HONDA/FIT 2.161 3.028 33.469 40,13% 2º FIAT /IDEA 1.667 2.003 19.482 23,36% 3º FIAT /DOBLO 506 580 9.203 11,04% 4º NISSAN /LIVINA 898 777 7.870 9,44% 5º CITROEN/C3 PICASSO 533 477 5.606 6,72% 6º KIA/PICANTO 319 491 3.508 4,21% 7º KIA/SOUL 81 90 1.158 1,39% 8º M.BENZ /CLASSE B 65 28 957 1,15% 9º M.BENZ /A 200 160 88 917 1,10% 10º SUZUKI /SX4 59 55 826 0,99% 11º RENAULT/KANGOO 57 6 327 0,39% 12º EFFA/M100 3 3 70 0,08% Total 6.509 7.62683.393 100% GrandCabModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º GM /SPIN 3.243 4.487 34.541 92,15% 2º CITROEN/C4 PICASSO 126 149 1.351 3,60% 3º JAC/J6 129 62 1.208 3,22% 4º CHRYSLER /TOWN COUNTRY 21 14 193 0,51% 5º KIA/CARNIVAL 12 18 130 0,35% 6º KIA/CARENS 2 1 62 0,17% Total 3.533 4.73137.485 100% SportsModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º GM /CAMARO 82 49 909 30,98% 2º M.BENZ /SLK 54 32 447 15,24% 3º BMW/Z4 28 13 381 12,99% 4º BMW/X6 9 52 323 11,01% 5º PORSCHE/BOXSTER 24 12 212 7,23% 6º VW /CC 20 9 134 4,57% 7º PEUGEOT/RCZ 18 26 128 4,36% 8º FORD /MUSTANG 11 18 103 3,51% 9º BMW/M5 8 4 81 2,76% 10º AUDI /TT 7 8 74 2,52% 11º PORSCHE/PORSCHE 0 1 55 1,87% 12º PORSCHE/911 7 5 46 1,57% 13º MITSUBISHI /LANCER 2 1 41 1,40% Total 270 230 2.934 100%SUB SEGMENTO OUT SET Acumulado 2013Acumulado 2012 AU - ENTRADA25,76%28,04%29,14%34,69%AU - HATCH PEQUENO29,28%28,01%27,47%21,54%AU - SEDAN PEQUENO18,21%19,74%18,18%15,22%AU - SEDAN MEDIO9,39%8,32%8,01%8,89%AU - HATCH MEDIO4,88%4,70%5,08%5,67%AU - MONOCAB3,19%2,94%3,67%4,48%AU - SW MEDIO1,43%1,71%1,30%1,91%AU - SEDAN COMPACTO5,04%4,02%4,61%5,37%AU - GRANDCAB1,98%1,60%1,65%1,00%AU - SEDAN GRANDE0,69%0,76%0,71%0,65%AU - SW GRANDE0,00%0,00%0,02%0,45%AU - SPORT0,11%0,15%0,15%0,11%AU - OUTROS0,02%0,03%0,02%0,02% Total100%100%100%100%COMERCIAIS LEVES Pick-up´s PequenasModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º FIAT /STRADA 11.217 8.824 104.600 50,27% 2º VW /SAVEIRO 6.804 6.786 60.369 29,02% 3º GM /MONTANA 4.614 4.516 39.072 18,78% 4º FORD /COURIER 3 9 3.049 1,47% 5º PEUGEOT/HOGGAR 60 55 621 0,30% 6º HAFEI/MINI 38 37 349 0,17% Total 22.736 20.227208.060 100% Pick-up´s GrandeModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º GM /S10 4.124 4.820 44.633 29,59% 2º TOYOTA /HILUX 3.505 4.100 34.691 23,00% 3º VW /AMAROK 2.144 1.956 20.119 13,34% 4º MITSUBISHI /L200 1.890 1.885 18.016 11,94% 5º FORD /RANGER 2.343 2.004 17.998 11,93% 6º NISSAN /FRONTIER 1.584 1.445 13.170 8,73% 7º DODGE/RAM 112 88 801 0,53% 8º RELY/RELY PICK-UP 110 97 738 0,49% 9º HAFEI/RUIYI 32 26 399 0,26% 10º MAHINDRA/HWKCD4 10 24 219 0,15% 11º EFFA/PLUTUS 6 7 58 0,04% Total 15.860 16.452150.842 100% FurgoesModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º VW /KOMBI 2.599 2.130 20.138 31,84% 2º FIAT /DUCATO 1.438 1.510 10.308 16,30% 3º RENAULT/MASTER 757 921 8.245 13,04% 4º HYUNDAI/HR 657 717 5.917 9,36% 5º IVECO/DAILY 3514 421 375 3.277 5,18% 6º KIA/K2500 246 266 3.092 4,89% 7º PEUGEOT/BOXER 331 317 2.504 3,96% 8º M.BENZ /SPRINTER 311 248 282 2.437 3,85% 9º CITROEN/JUMPER 191 261 2.355 3,72% 10º FORD /TRANSIT 207 230 1.838 2,91% 11º M.BENZ /SPRINTER 59 91 713 1,13% 12º JINBEI/TOPIC 31 40 608 0,96% 13º SHINERAY/P TRUCKS 56 49 488 0,77% 14º SHINERAY/DTRUCK 36 29 329 0,52% 15º JINBEI/M35 20 12 231 0,37% 16º JAC/T140 13 18 184 0,29% 17º IVECO/DAILY 13 12 140 0,22% 18º HAFEI/START PICK UP 5 7 113 0,18% 19º SHINERAY/TRUCK 10 12 78 0,12% 20º M.BENZ /SPRINTER 313 2 4 62 0,10% 21º SHINERAY/P VAN 12 3 61 0,10% 22º RENAULT/RENAULT 14 2 50 0,08% 23º SHINERAY/CARGOV 7 9 44 0,07% 24º FOTON/AUMARK 1039 3 5 31 0,05% Total 7.376 7.30263.243 100%Suv´sModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º FORD /ECOSPORT 5.537 5.725 56.896 24,45% 2º RENAULT/DUSTER 4.842 5.554 38.848 16,69% 3º MITSUBISHI /PAJERO 1.229 1.407 13.923 5,98% 4º HYUNDAI/TUCSON 1.536 1.559 13.330 5,73% 5º TOYOTA /HILUX SW4 755 1.225 9.836 4,23% 6º HYUNDAI/IX35 638 545 8.186 3,52% 7º MITSUBISHI /ASX 952 1.111 8.041 3,46% 8º KIA/SPORTAGE 821 844 7.977 3,43% 9º CITROEN/C3 AIRCROSS 792 900 7.665 3,29% 10º HONDA/CRV 979 1.135 6.097 2,62% 11º LAND ROVER /EVOQUE 669 679 5.315 2,28% 12º VW /TIGUAN 450 361 4.688 2,01% 13º HYUNDAI/SANTAFE 269 433 3.440 1,48% 14º SUZUKI /GVITARA 274 343 3.171 1,36% 15º TOYOTA /RAV4 618 937 3.166 1,36% 16º MITSUBISHI /Outlander 250 772 3.034 1,30% 17º FIAT /FREEMONT 421 420 3.027 1,30% 18º FORD /EDGE 195 264 2.724 1,17% 19º KIA/SORENTO 275 347 2.582 1,11% 20º GM /TRAILBLAZER 263 309 2.528 1,09% 21º JEEP /CHEROKEE 160 83 2.408 1,03% 22º BMW/X1 256 181 2.295 0,99% 23º GM /CAPTIVA 125 232 2.120 0,91% 24º DODGE/JOURNEY 291 243 2.005 0,86% 25º VOLVO/XC60 193 181 1.690 0,73% 26º LAND ROVER /FREELANDER 77 58 1.673 0,72% 27º LAND ROVER /DISCOVERY 135 130 1.428 0,61% 28º AUDI /Q3 124 132 1.374 0,59% 29º SUZUKI /JIMNY 126 132 1.204 0,52% 30º LIFAN/X60 170 355 1.200 0,52% 31º PEUGEOT/3008 91 84 1.157 0,50% 32º CHERY/TIGGO 150 148 1.087 0,47% 33º TROLER /T4 68 73 905 0,39% 34º GM /TRACKER 36 826 862 0,37% 35º BMW/X3 131 72 802 0,34% 36º JEEP /COMPASS 74 68 776 0,33% 37º SSANGYONG/KORANDO 69 52 537 0,23% 38º PORSCHE/CAYENNE 36 38 521 0,22% 39º LAND ROVER /RANGE ROVER 34 27 477 0,20% 40º HYUNDAI/VERACRUZ 4 0 412 0,18% 41º MINI /COOPER SCYMAN 45 40 377 0,16% 42º DODGE/DURANGO 30 36 327 0,14% 43º M.BENZ /CLASSE M 10 29 321 0,14% 44º MAHINDRA/SCORPIO 44 33 304 0,13% 45º SSANGYONG/ACTYON 22 23 289 0,12% 46º AUDI /Q5 31 27 244 0,10% 47º SUBARU /FORESTER 22 10 239 0,10% 48º M.BENZ /CLASSE GLK 6 4 222 0,10% 49º SSANGYONG/KYRONM 34 21 198 0,09% 50º JEEP /WRANGLER 23 28 180 0,08% 51º VW /TOUAREG 22 18 170 0,07% 52º KIA/MOHAVE 7 15 163 0,07% 53º SUBARU /TRIBECA 1 0 111 0,05% 54º BMW/X5 8 4 104 0,04% 55º AUDI /Q7 11 5 63 0,03% Total 24.449 28.302232.719 100%Furgoes PequenosModelos Set Out Acumulado(Jan à Dez)Part.(%)s/ Total1º FIAT /FIORINO 1.016 955 10.899 48,06% 2º RENAULT/KANGOO 400 374 4.367 19,26% 3º FIAT /DOBLO 408 875 4.298 18,95% 4º HAFEI/TOWNER 85 64 1.173 5,17% 5º CHANA/SC 86 59 1.042 4,59% 6º PEUGEOT/PARTNER 52 54 480 2,12% 7º HAFEI/MINIVAN 27 42 386 1,70% 8º FIAT /STRADA 6 6 32 0,14% Total 2.080 2.42922.677 100%SUB SEGMENTO OUT SET Acumulado 2013Acumulado 2012 CL - PICK-UP PEQUENA27,06%31,35%30,68%31,17%CL - SUVs37,86%33,71%34,36%34,20%CL - PICK-UP GRANDE22,02%21,88%22,26%20,00%CL - FURGAO9,79%10,18%9,34%10,43%CL - FURGAO PEQUENO3,26%2,87%3,35%4,19%CL - OUTROS0,01%0,02%0,01%0,02% Total100%100%100%100%PARTICIPAÇÃO VENDA DIRETA E VENDA VAREJO OUTUBRO/2013PARTICIPAÇÃO VENDA DIRETA E VENDA VAREJO ACUMULADO OUTUBRO/2013。