光大永明人寿相关资料

最新光大永明人寿 保险资产证明模板-中英文

certificate holder. This certificate will neither make any amendment to the following policies, nor extend or alter the coverage afforded by the policies below. All the rights and interests indicated in the policies shall remain in full force.

保险单号 (月/日/年)

(月/日/年)

保险金额

(RMB)

保险单现金价值

(RMB)

1

2

以上保险单所列明的现金价值仅代表开具此证明当天的现金价值,此价值会随着时间的变化而改变。

证明持有人:

保单的终止:上述保险单在其满期日前因各种原因终止,本公司没

有义务通知本证明持有人。

Sun Life Everbright Life Insurance Producer: Co.,Ltd Applicant: ID Number:

No. Insurance type

Certificate of insurance

Issuing date(

)

This certificate is issued for providing information thereunder only and grants no rights or interests to the

Certificate holder:

Policy cancellation: Should any of the above described polices be cancelled before the expiration date for any reason,our company will have no obligation to notify the certificate holder.

光大永明百万安康(2019版)医疗保险费率表

光大永明百万安康(2019 版)医疗保险 费率表

(保险期间:一年)

一、必选责任:

保险产品计划

计划五

计划六

(金额单位:人民币元)

计划九

计划十

基本保险金额

200 万

200 万

400 万

400 万

一般医疗费用保 险金的免赔额

投保时有(无)社 会基本医疗保险

年龄(周岁)

0-4 5-10 11-15 16-20 21-25 26-30 31-35 36-40 41-45 46-50 51-55 56-60 61-65 66-70 71-75 76-80 81-85 86-90 91-95 96-100 101-105

10,000

有

首次投 保或间 断续保

485 137 87 89 123 189 247 345 444 626 824 1,153 1,879

不间断 续保

495 139 89 91 125 195 251 351 453 640 840 1,177 1,917 2,522 3,229 4,036 4,641 5,550 6,660 7,972 9,542

16

17

659

694

359

378

16

17

943

993

510

537

16

17

1,306

1,375710源自74727281,756

1,848

1,250

1,316

28

2,426

1,713

28

3,060

2,181

28

3,565

2,535

56

3,921

光大永明吉运宝保险保障计划

光大永明吉运宝保险保障计划轻重疾病,多重保障平安返还,安度晚年分享红利,领取多样交费多样,选择灵活投保年龄:30天至60周岁保险期间:至70岁交费方式:趸交、5年交、10年交、20年交1、满期保险金若被保险人生存至保险合同期满,按合同约定向被保险人给付保险金额做为满期保险金。

2、高度残疾保险金保险合同生效(或复效)日起一百八十天内,因疾病导致身体高度残疾的,保险合同终止。

本公司无息返还投保人累计为主合同及附加合同支付的保险费(复效情况下仅返还最后一次申请复效时投保人所补交的欠款及利息)。

若被保险人自保险合同生效(或复效)日起因意外伤害,或于保险合同生效(或复效)日起一百八十天后,因疾病导致身体高度残疾,保险合同终止。

若被保险人申请理赔时仍生存,本公司按照保险合同约定的高度残疾保险金额向被保险人给付高度残疾保险金。

3、身故保险金:若被保险人于保险合同生效(或复效)日起一百八十天内,因疾病导致身故的,保险合同终止。

本公司无息返还投保人累计为主合同及附加合同支付的保险费(复效情况下仅返还最后一次申请复效时投保人所补交的欠款及利息)。

若被保险人于保险合同生效(或复效)日起因意外伤害,或于保险合同生效(或复效)日起一百八十天后因疾病导致身故,保险合同终止。

本公司按照保险合同约定的身故保险金额向身故保险金受益人给付身故保险金。

被保险人的身故时间以死亡证明文件上载明的身故时间为准。

4、重大疾病保险金若被保险人于保险合同生效(或复效)日起一百八十天内,经定点医疗机构的专科医生诊断,患有足以导致附加合同约定的重大疾病,或经定点医疗机构的专科医生确诊患有附加合同约定的重大疾病中的一项或多项时,附加合同及主合同同时终止。

本公司无息返还投保人累计为附加合同及主合同所交保险费(复效情况下仅返还最后一次申请复效时投保人所补交的欠款及利息)。

若被保险人于保险合同生效(或复效)日起一百八十天后,经定点医疗机构的专科医生初次确诊,患有附加合同约定的重大疾病,且申请理赔时仍然生存的,附加合同和主合同同时终止。

光大永明建筑工程团体意外伤害保险产品条款

光大永明人寿保险有限公司光大永明建筑工程团体意外伤害保险基本条款第一条【保险合同构成】本保险合同(以下简称“本合同”)由保险单、保险条款、投保书、投保提示以及与本合同有关的投保文件、合法有效的声明、批注和其他保险凭证及其他书面协议共同构成。

第二条【明确说明与如实告知】订立本合同时,本公司应向投保人说明本合同的内容。

对保险条款中免除本公司责任的条款,本公司在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明,未作提示或者明确说明的,该条款不产生效力。

本公司就投保人和被保险人的有关情况提出询问,投保人应当如实告知。

如果投保人故意或者因重大过失未履行前款规定的如实告知义务,足以影响本公司决定是否同意承保或者提高保险费率的,本公司有权解除本合同。

如果投保人故意不履行如实告知义务,对于本合同解除前发生的保险事故,本公司不承担给付保险金的责任,并不退还保险费。

如果投保人因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,对于本合同解除前发生的保险事故,本公司不承担给付保险金的责任,但应当退还保险费。

本公司在合同订立时已经知道投保人未如实告知的情况的,本公司不得解除合同;发生保险事故的,本公司承担给付保险金的责任。

第三条【年龄计算及错误处理】投保人在申请投保时,应将与法定有效身份证件相符的被保险人的出生日期在投保书上填明,如果发生错误按照下列方式办理:(1)投保人申报的被保险人年龄不真实,并且其真实年龄不符合本合同约定投保年龄限制的,在保险事故发生之前本公司有权解除对该被保险人所承担的保险责任,并向投保人退还未满期净保险费;(2)投保人申报的被保险人年龄不真实,致使投保人实付保险费少于应付保险费的,本公司有权更正并要求投保人补交保险费。

若已经发生保险事故,在给付保险金时按实付保险费和应付保险费的比例给付;(3)投保人申报的被保险人年龄不真实,致使投保人实付保险费多于应付保险费的,本公司会将多收的保险费无息退还给投保人。

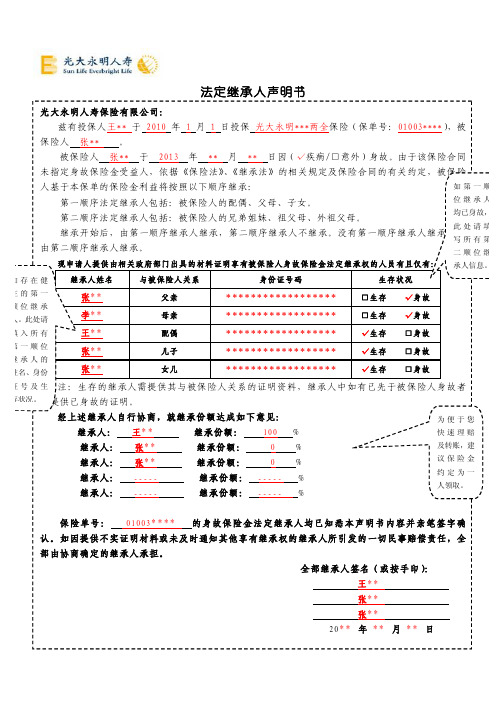

最新光大永明人寿 法定继承人声明书

保险单号: 01003**** 的身故保险 金法定继承人均已知悉本声明书 内容并亲笔签字确

认。如因提供不实证明材料或未及时通知其他享有继承权的继承人所引发的一切民事赔偿责任,全 部由协商确定的继承人承担。

全 部继承人签名(或按手印):

王** 张** 张** 20** 年 ** 月 ** 日

人基于本保单的保险金利益将按照以下顺序继承:

如第一顺

第一顺序法定继承人包括:被保险人的配偶、父母、祖父母、外祖父母。

均已身故,

此处请填

继承开始后,由第一顺序继承人继承,第二顺序继承人不继承。没有第一顺序继承人继承的,

写所有第

由第二顺序继承人继承。

母亲

****************** □生存 √身故

配偶

****************** √生存 □身故

第一顺位 继承人的 姓名、身份

张** 张**

儿子

****************** √生存 □身故

女儿

****************** √生存 □身故

证 号 及 生 注:生存的继承人需提供其与被保险人关系的证明资料,继承人中如有已先于被保险人身故者

法定继承人声明书

光大永明人寿保险有限公司:

兹有投保人王** 于 2010 年 1 月 1 日投保 光大永明***两全保险(保单号:01003****),被

保险人 张** 。

被保险人 张** 于 2013 年 ** 月 ** 日因(√疾病/□意外)身故。由于该保险合同

未指定身故保险金受益人,依据《保险法》、《继承法》的相关规定及保险合同的有关约定,被保险

二顺位继

现申 请 人 提供 由 相 关政 府 部门 出 具 的 材料 证明 享 有被 保 险 人身 故 保险 金法 定 继 承权 的 人 员 有且 仅有: 承人信息。

最新光大永明人寿 保险保障证明模板-中英文

Policy effective date Policy expiration date Face amount

No.

Insurance type

Policy number

(MM/DD/YY)

(MM/DD/YY)

(RMB)

1 2

3 Certificate holder

Policy cancellation:

described herein is subject to all the terms of exclusions and conditions of such policies. Face amount may be reduced by paid claims or for

other reasons.

Should any of the above described polices be cancelled before the expiration date for any reason,our company will have no obligation to notify the certificate holder.

This is hereby to certify that our company has offered the insurance protection listed in the policies below to the insured during the policy

period indicated, and the relevant insurance contract as well as other certifications have been issued. The insurance afforded by the policies

最新光大永明人寿 签名确认声明书

签名确认声明书保单号: 申请事项:□补签字、补抄录 □签名风格变更申请资格人:本合同中□投保人/□第一被保险人/□第二被保险人/□第三被保险人申请原因:投保人 ,身份证号码: 于 年 月 日申请投保光大永明人寿保险有限公司 保险产品,(附加险: ),被保险人为: ,受益人为: ,现因该保险单项下的投保单等投保资料 非(投保人/被保险人)本人亲笔签署/签名风格发生变化,特向光大永明人寿保险有限公司作出如下确认声明:1.本人追认本保险单项下的有关投保文件,包括但不限于投保单、人身险投保提示、产品说明书客户声明等的效力,本人同意与光大永明人寿保险有限公司签订 保险合同。

2.本人声明,投保单以及与该保险单有关的所有投保资料中的所有内容本人均同意,所有告知事项均为属实,填写信息正确无误,本人向保险公司尽到了如实告知义务,并了解不如实告知将承担的法律后果。

3.投保人身份证复印件,存折复印件等相关证件确为投保人本人提供。

4.本人已经收到保险合同正本,详细阅读了 保险合同条款和产品说明书,全面理解并接受保险合同条款的内容,包括与之相关的通知、批注等。

5.本人已阅读和理解了投保须知和投保提示等内容,理解所购买保险产品的犹豫期的权利、保险责任、责任免除、费用扣除、退保退费等事项,理解该产品的投资风险由投保人承担。

保险人已向本人尽到了如实告知义务。

6.保险单受益人的指定及保险金额已由被保险人同意。

7.知悉变更合同申请需要本人亲笔签名确认。

8.补抄录:投保人签名: 被保险人签名: 代办人签名:年 月 日 年 月 日 年 月 日分公司客户服务部受理情况:经办人:客户服务部经理:分公司渠道业务部处理意见:保单销售人员:渠道业务部总经理:分公司合规审批意见:合规负责人:。

133-光大永明嘉安两全保险产品条款

光大永明人寿保险有限公司光大永明嘉安两全保险感谢您选择了光大永明人寿。

为了帮助您更好地理解本条款,在阅读本条款前,请您注意阅读提示和说明。

阅读提示您所享有的重要权益本合同所提供的保障....................................................................................................................第七条签收保险合同后十天内,您可以要求退还保险费. ..................................................................第二十一条您应当特别注意的事项在某些情况下,我们不承担保险责任........................................................................................第八条如何申领保险金............................................................................................................................第十一条您有解除合同的权利,请您慎重决定........................................................................................第二十一条说明我们:指光大永明人寿保险有限公司。

您:指投保人。

保险条款:指本条款。

条款目录第一部分您与我们的合同 (1)第一条保险合同的构成 (1)第二条受益人的指定与变更 (1)第三条保险责任的开始 (1)第四条保险期间 (1)第五条保险合同的中止 (1)第六条保险合同的终止 (1)第二部分我们提供的保障 (2)第七条保险责任 (2)第八条责任免除 (3)第九条保险金额 (3)第三部分如何申请给付保险金 (3)第十条保险事故通知 (3)第十一条保险金的申领 (4)第十二条欠款的扣除 (5)第十三条残疾鉴定 (5)第十四条索赔时效 (5)第四部分保险费的交纳 (5)第十五条保险费的交纳 (5)第十六条宽限期 (5)第五部分您所拥有的重要权益 (5)第十七条保险费自动垫交 (5)第十八条保险单借款 (6)第十九条合同效力的恢复 (6)第二十条合同内容变更 (6)第二十一条合同解除权 (6)第六部分您必须了解的事项 (6)第二十二条告知义务 (6)第二十三条年龄计算及错误处理 (7)第二十四条住所或通讯地址变更 (7)第二十五条职业或工种变更 (7)第二十六条争议处理 (7)第二十七条失踪处理 (7)第二十八条司法鉴定 (7)第七部分名词释义 (7)第一部分 您与我们的合同第一条保险合同的构成本保险合同(以下简称“本合同”)由保险单、保险条款、投保书、投保提示以及与本合同有关的投保文件、合法有效的声明、批注和其他书面协议共同构成。

光大永明人寿变身中资

2 0 年 ,澳 大利亚药管局 认定红花 09

不 安 全 ,澳 大 利 亚 药 管 局 将 其 风 险 级 别 从 “ 级 ” 升 为 “ 级 ” ,准 备 召 回所 低 高 有 含 有 红 花 成 分 的 中 成 药 。随 后 , 由 同 仁 堂 澳 大 利 亚 有 限公 司 组 织 的 “ 客 团 说

光 大永 明 人寿 增 资并 变更 股权 结

构 后 , 注册 资本 达 到 3 亿 元 人 民 币 ,转 O 变 为 中 资 保 险 公 司 。 其 中 , 中 国 光 大

目前 ,北京 同仁堂澳 大利亚有 限公 司执行董事兼 总经理 、澳 大利亚全 国中

药 行 业 联 合 会 会 长 马 安 阳先 生 表 示 , 同 仁 堂 在 澳 大 利 亚 发 起 的 红 花 保 卫 战 刚 刚 告 一 段 落 ,又 将 以 行 业 协 会 平 台 参 与 中

曹飞还 表示 ,中国邮政在仓 储和配

送 的 覆 盖 面 上 具 有 优 势 ,能 够 延 伸 到 其

他 物 流 公 司 无 法 到 达 的 二 三 线 甚 至 更 偏

金融资源的整合奠定 良好基础 。目前 ,

光 大 集 团 也 正 着 手 从 销 售 渠 道 、客 户 、 人 才 、 网 点 等 方 面 整 合 光 大 银 行 、光 大 证 券 、 光 大 永 明 人 寿 各 自的 优 势 资 源 ,

中 资保 险 公 司 。

医药文 化传播到海外 ,提高 中医药文化 的影响 力。在海外 ,同仁堂通过 自身的 影响力和 号召力 ,积极 组织其他 企业 推

动 中 医 药 行 业 在 当地 的 发 展 ,保 护 了 中 医 药 行 业 的 切 身 利 益 。 最近 ,在 澳 洲 同 仁 堂又 牵 头 打 响 了 “ 花 保 卫 战 ” 。 红

最新光大永明人寿 光大永明增利宝(尊享版)年金保险 (万能型)产品说明书

光大永明增利宝(尊享版)年金保险(万能型)产品说明书本产品为万能保险,结算利率超过最低保证利率的部分是不确定的。

产品基本特征一、万能险运作原理保险公司按保险合同约定,将保险费扣除初始费用后转入个人账户,然后按每月公布的结算利率来定期结算个人账户价值,并提供保证利率,每个保险单年度的保证利率为3%。

保证利率之上的投资收益是不确定的。

保险费转入个人账户的时间以本公司确认收到保险费的时间为准,该时间可能与所交纳保险费的扣款时间不同。

二、保险责任在保险合同有效期内,本公司承担下列保险责任:(一)身故保险金若被保险人身故,本公司将按以下两项金额中的较大者向身故保险金受益人给付身故保险金,保险合同终止:1、被保险人身故时保险合同的个人账户价值;2、被保险人身故时保险合同已交保险费减去累计部分领取金额后的余额。

(二)年金保险合同生效之日起满10年后,被保险人可申请年金领取,本公司于审核通过当日后的每个保险单周年日,按照保险合同每个保险单周年日当日的个人账户价值的10%向被保险人给付年金。

每次给付年金后,个人账户价值则按给付的金额相应减少。

在同一保险单年度内,基于保险合同于每个保险单年内累计领取的年金和部分领取金额之和以保险合同已交保险费的20%为限。

三、责任免除因下列情形下被保险人身故的,本公司不承担给付身故保险金的责任:1、投保人对被保险人的故意杀害、故意伤害;2、被保险人故意犯罪或者抗拒依法采取的刑事强制措施;3、被保险人自保险合同成立或者合同效力恢复之日起2年内自杀,但被保险人自杀时为无民事行为能力人的除外。

四、投保须知1、投、被保险人年龄:投保人年龄18周岁(含)以上;被保险人年龄出生满30天至70周岁。

2、保险期间:被保险人终身。

3、保险费交纳方式:一次性支付保险费、追加保险费、转入保险费。

五、保单利益1、个人账户价值的部分领取在保险合同有效期内且犹豫期满后,投保人可随时申请并经本公司同意后提取部分个人账户价值。

裸泳的保险公司 到底有多少裸泳者?

裸泳的保险公司到底有多少裸泳者?作者:张海云来源:《投资者报》2017年第34期通过对59家非上市人身险公司二季度偿付能力报告进行扫描,《投资者报》发现,上半年亏损过亿的有11家公司这些公司亏损背后,几个真相浮出水面:一是过度依赖理财险,没有建立起自己的销售渠道,转型艰难;二是新公司受到万能险监管收紧的冲击,迅速转盈为亏;三是投资能力或者收支管理能力不足中法人寿、新光海航偿付能力持续不达标,另有16家公司综合偿付能力充足率逼近100%的监管红线只有当潮水退去的时候,才知道是谁在裸泳。

自去年底,中国保监会出重拳整顿万能险、坚决“去杠杆”后,依靠“资产驱动负债”模式的人身险公司陷入水深火热的境地——不仅保费规模迅速缩水,利润也在大幅滑坡。

根据保监会公布的数据,2017年上半年,人身险公司合计实现总保费收入2.15万亿元,同比下降5.77%。

其中,寿险公司原保险保费收入同比增长25.98%,为1.79万亿元。

保户投资款和投连险独立账户本年新增交费同比下降近六成,占人身险市场份额仅17%,较去年同期的37%大幅缩水。

利润方面也不尽如人意。

已经公布二季度偿付能力报告的59家非上市人身险公司,上半年利润合计15亿元,同比下降78%。

没有了万能险这个增长利器,哪些保险公司依靠保障型产品、依靠真正的投资能力实现了利润增长?哪些公司又自此一蹶不振?《投资者报》记者根据保险公司二季度偿付能力报告并进行相关采访,从净利润、偿付能力、现金流等多角度扫描,探究哪些公司在裸泳,哪些公司还不错。

人身险亏损背后真相盈利是展示实力的最好方式之一,但很多公司尤其是一些明星公司显得有些落魄。

根据统计显示,上半年31家寿险公司净利润为负,亏损过亿的就有11家。

亏损居前的包括幸福人寿、天安人寿等,亏损额分别为10.92亿元、7.73亿元。

信泰保险、长城人寿、光大永明以及君康人寿也亏损超过两亿元。

《投资者报》记者发现,这些公司经营不善背后,有以下几个过去隐藏的真相浮出水面:第一,过度依赖理财险,资产驱动负债的模式难以为继,虽然想转型,但一时半刻很难。

光大永明金保富E两全保险(万能型)产品条款

光大永明人寿保险有限公司光大永明金保富E两全保险(万能型)感谢您选择了光大永明人寿。

为了帮助您更好地理解本条款,在阅读本条款前,请您注意阅读提示和说明。

阅读提示您所享有的重要权益本合同所提供的保障 ···························第六条 您可以部分提取个人账户价值 ······················第二十一条 您在犹豫期享有的权利 ··························第二十四条您应当特别注意的事项明确说明与如实告知义务 ·························第二十五条 发生保险事故后,您应该及时通知我们 ···················第八条 在某些情况下,我们不承担保险责任 ····················第七条 如何申领保险金 ·····························第九条 您有解除合同的权利,请您慎重决定 ····················第二十四条说明我们:指光大永明人寿保险有限公司您:指投保人保险条款:指本条款条款目录第一部分 您与我们的合同 (1)第一条 保险合同的构成 (1)第二条 保险费的支付 (1)第三条 保险责任的开始 (1)第四条 保险期间 (1)第五条 保险合同的终止 (1)第二部分 我们提供的保障 (1)第六条 保险责任 (1)第七条 责任免除 (2)第三部分 如何领取保险金 (3)第八条 保险事故通知 (3)第九条 保险金的申领 (3)第十条 欠款的扣除 (3)第十一条 索赔时效 (3)第十二条 失踪处理 (3)第十三条 司法鉴定 (4)第四部分 保险费和个人账户 (4)第十四条 保险费的分配 (4)第十五条 个人账户 (4)第十六条 个人账户价值 (4)第十七条 个人账户价值的计算 (4)第十八条 结算利率 (4)第十九条 保证利率 (4)第二十条 个人账户价值提取时的特殊情况 (4)第五部分 您所拥有的重要权益 (4)第二十一条 个人账户价值的部分提取 (4)第二十二条 保险单借款 (5)第二十三条 合同内容变更 (5)第二十四条 犹豫期与合同解除权 (5)第六部分 您必须了解的事项 (6)第二十五条 明确说明与如实告知义务 (6)第二十六条 受益人的指定与变更 (6)第二十七条 年龄计算及错误处理 (6)第二十八条 住所或通讯地址变更 (6)第二十九条 争议处理 (7)第七部分 名词释义 (7)第三十条 名词释义 (7)第一部分 您与我们的合同第一条 保险合同的构成本保险合同(以下简称“本合同”)由保险单、保险条款、投保书、投保提示以及与本合同有关的投保文件、合法有效的声明、批注和其他书面协议共同构成。

光大永明人寿年金产品及养老社区介绍50页

产品特色—年金给付 高

从第七个保险单周年日起,至保险期间届满

前一日止,按首期保险费的相应比例给付年金:

1. 一次交清:给付比例为6%; 2. 三年交:给付比例为24%; 3. 五年交:给付比例为32%; 4. 十年交:给付比例为65%。

产品特色—满期给付带豁免

满期给付 有惊喜 基本保额 送给你

包含投保人意外身故及意外高 度残疾豁免保险费责任:

老公司 新风貌 强实力 大发展

光大永明人寿介绍

Company profile of Sun Life Everbright Life

成立 背景

• 中国加入WTO之后,按照规定的时间进度和开放范围, 积极履行了世贸协定中关于保险市场开放的承诺内容。

• 加拿大永明金融和中国光大集团,顺应市场开放潮流和中国金

(数据来源于公司官网)

为国争光 大有可为--光大永明保险签约赞助中国国家羽毛球队

9

产品特色—预定利率 高

福运连年(B款) 预定利率达

4.025%

达到预定利率的上限!

13

➢理财规划与功用

优势:固定返还、简单易懂; 万能账户、支取灵活; 收益有保证也有预期; 保单借款利率低(4.85%),操作简便

• 解;决生活中某项特定资金储备

• 投保人具备年金支配权 • 投保人可根据交费期与保障期量身定制功用

产品特色—特别生存金返还 高

从第五个保险单周年日起至第六个保险单周年日,按照 首期保费的相应比例返还特别生存金:

1. 一次交清:给付比例为18%; 2. 三年交:给付比例为50%;

3. 五年交或十年交:给付比例为100%

年金领取方式

犹豫期 等待期

领取频率:年领、月领;月领取金额=年领取金额×8.5%

冯跃顺诉光大永明人寿保险有限公司保险合同纠纷案

冯跃顺诉光大永明人寿保险有限公司保险合同纠纷案篇一:冯跃顺诉光大永明人寿保险有限公司保险合同纠纷案冯跃顺诉光大永明人寿保险有限公司保险合同纠纷案裁判摘要根据保险法第九十二条第二款的规定,意外伤害保险属于人身保险,不适用财产保险中的“损失补偿原则”。

被保险人或者受益人从实施致害行为的第三者处获得侵权赔偿后,仍然可以向保险人主张保险理赔,保险人不得以被保险人或者受益人已经获得侵权赔偿为由拒绝履行保险理赔责任。

原告:冯跃顺,男,37岁,天津市网通公司职员,住天津市河西区竹林路秀峰里。

被告:光大永明人寿保险有限公司,住所地:天津市和平区南京路75号国际大厦。

原告冯跃顺因与被告光大永明人寿保险有限公司(以下简称光大永明)发生保险合同纠纷,向天津市和平区人民法院提起诉讼。

原告冯跃顺诉称:20XX年1月25日,原告与被告光大永明签订个人意外伤害保险合同。

20XX年6月,原告因交通事故受到意外伤害,经住院治疗,花费各项治疗费用共计7200元。

原告就此向被告申请保险理赔,被告以原告没有提交交通事故调解书及相关原始发票,且原告已接受交通事故肇事司机赔偿为由,拒绝赔偿原告保险金。

原告认为,根据公安交通管理部门的规定,交通事故调解书并不发放给原告,原告无法提供;被告以原告提交相关原始发票等单据的原件作为保险理赔的前提条件没有法律依据,原告已经向被告充分证明了涉案交通事故的相关事实,且原告最初曾持全部原始单据向被告理赔,但被告提出“应先由肇事司机赔偿后再进行保险理赔”。

而原告从肇事司机处获得赔偿后,被告又以此为由拒赔,显然缺乏诚信。

原告与被告之间订立的个人意外伤害保险合同中并没有载明“被保险人由于第三者伤害,依法应由第三者承担赔偿责任时,保险人免责”的内容,故被告应当依照保险合同进行保险理赔。

被告此举违反了《中华人民共和国保险法》(以下简称保险法)第六十八条的规定,请求依法判令被告赔偿原告医疗费5000元。

原告冯跃顺提交了涉案个人意外伤害保险合同、证人证言材料、被告光大永明于20XX年11月7日向原告出具的保险理赔通知书、涉案交通事故损害赔偿调解书、交通事故损害赔偿相关材料等证据,用以证明其诉讼主张。

企业信用报告_光大永明人寿保险有限公司山西分公司

光大永明人寿保险有限公司山西分公司

基础版ห้องสมุดไป่ตู้业信用报告

目录

一、企业背景 .........................................................................................................................................................5 1.1 工商信息 ......................................................................................................................................................5 1.2 分支机构 ......................................................................................................................................................5 1.3 变更记录 ......................................................................................................................................................5 1.4 主要人员 ......................................................................................................................................................6 1.5 联系方式 ......................................................................................................................................................6

江苏保监局关于同意光大永明人寿保险有限公司江苏分公司洪武营销

江苏保监局关于同意光大永明人寿保险有限公司江苏分公司洪武营销服务部、盐城中心支公司地址变更的批复

【法规类别】保险监管

【发文字号】苏保监许可[2014]488号

【发布部门】中国保险监督管理委员会江苏监管局

【发布日期】2014.05.13

【实施日期】2014.05.13

【时效性】现行有效

【效力级别】XP11

江苏保监局关于同意光大永明人寿保险有限公司江苏分公司洪武营销服务部、盐城中心

支公司地址变更的批复

(苏保监许可〔2014〕488号)

光大永明人寿保险有限公司江苏分公司:

你公司《关于光大永明人寿江苏分公司洪武营销服务部营

1 / 1。

关于光大永明人寿保险有限公司人员流失问题解析

目录中文摘要与关键词.................................................2 一、相关概念界定.................................................3 (一)企业人力资源管理...........................................3 (二)员工流失....................................................3 二、关于光大永明人寿保险有限公司员工流失现状及原因分析............3 (一)公司简介....................................................3 (二)光大永明保险公司员工流失现状................................4 (三)员工流失原因简析............................................4 三、关于光大永明人寿保险有限公司留住人才的对策....................5 (一)加强员工工作岗位职责........................................5 (二)提高员工福利待遇............................................5 参考文献..........................................................6[摘要]人员流失已经成为各公司的主要分析及控制问题,从我国目前中小企业员工流失的现状来看,企业对于员工流失的管控无论是从流程上还是态度上都存在着严重的问题。

本文以光大永明人寿保险有限公司为例,分析了公司内部员工流失问题存在的主要原因,并从员工福利、加强岗位职责以及为员工提供很好的职务上升制度等方面提出了解决员工流失的对策和建议。

光大永明安鑫禧年金保险

光大永明安鑫禧年金保险光大永明人寿新出的安鑫禧年金保险是一款短期型的年金保险,保障期限可以选择15年或者20年,第五个保单周年日开始就可以领取生存年金。

光大永明安鑫禧年金保险(年年喜年金保险)保险责任:1.身故保险金:已交保费和现价较大者。

2.年金: 第五个保险单周年日起,若被保险人在每一保险单周年日零时生存给付年金首期给付基本保额,之后每年年金在上年基础上增加基本保额的10%。

3.满期保险金:被保险人生存至保险单满期日,满期保险金=105%已交保费。

4.投保人意外身故/高残豁免保险费:投/被保人不为同一人,投保人身故/高残时满18未满61周岁。

光大永明安鑫禧年金保险(年年喜年金保险)投保规则:产品类型:定期年金投保年龄:30天-65周岁保险期间:15/20年交费方式:3/5年交领取方式:年领/月领(当年领取金额*8.5%)投保限额:最低5000元,百元整数倍递增两重保障关怀保费豁免无忧:除了安鑫禧年金主险,这款产品还能附加一个万能账户:光大永明增利宝(尊享版)年金保险(万能型)产品类型:年金保险(万能型)投被保人:与安鑫禧年金保险保持一致保险期间:终身交费方式:初次投保时需一次交清 10 元保费现金价值:个人账户价值-解除合同手续费保证利率:3%增利宝尊享版(万能账户)扣费情况如下:1.初始费用1%【包括一次交清保费及转入保险费(即保费来源为生存保险金、年金或保单现金红利)】2.退保费用:前五年:5% 4% 3% 2% 1%,第六年及以后为03.部分提取费用:前五年:5% 4% 3% 2% 1%,第六年及以后为0保险责任:1.身故保险金:Max(个人账户价值,已交保费与累计部分提取金额的差值)2.年金:生效满十年后被保险人可申请领取。

按照当时个人账户价值的10%给付年金注意:在同一保单年度内,本合同的累计年金领取和部分提取金额之和以本合同已交保险费的20%为限。

(已交保费指一次交清的保费和转入的保费,不含这部分保费累积生息的部分,不对提取部分进行扣减)保单持续奖励:1.首次给付的保单持续奖励:若被保险人生存,按生效日起5个保险单年度内累计的转入保险费(不计利息)的 1%在第5个保险单周年日发放首次给付的保单持续奖励并计入个人账户。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

SUN LIFE EVERBRIGHT LIFE INSURANCE CO., LTD.光大永明人寿保险有限公司投资连结保险投资账户2010年上半年信息公告本信息公告依据中国保险监督管理委员会《投资连结保险管理暂行办法》及《人身保险新型产品信息披露管理办法》编制并发布。

目录一、投资账户财务状况二、投资连结保险投资账户简介三、其他一、投资账户财务状况投资连结保险投资账户资产负债表(单位:人民币元)2010年6月30日稳健型投资账户平衡型投资账户进取型投资账户货币市场投资账户指数型投资账户合计资产货币资金45,828,575.55 49,094,567.56 30,009,216.10 29,492,760.23 7,031,787.34 161,456,906.78交易性金融资产120,501,258.03 477,986,280.84 497,364,889.42 12,295,578.78 121,650,847.79 1,229,798,854.86应收利息1,041,821.38 1,930,677.17 644,977.98 254,316.20 2,426.11 3,874,218.84其他应收款27,218.17 56,196.14 1,425,711.34 - 151,253.96 1,660,379.61资产合计167,398,873.13 529,067,721.71 529,444,794.84 42,042,655.21 128,836,315.20 1,396,790,360.09 负债与投保人权益负债其他应付款7,996,362.00 684,803.12 858,172.58 635,094.03 528,336.94 10,702,768.67预提费用2,299.46 2,371.89 2,041.53 540.00 - 7,252.88应交税费535,741.42 - - 121.91 - 535,863.33负债合计8,534,402.88 687,175.01 860,214.11 635,755.94 528,336.94 11,245,884.88 累计净资产158,864,470.08 528,380,546.73 528,584,580.73 41,406,899.27 128,307,978.26 1,385,544,475.074投资连结保险投资账户收益表(单位:人民币元)2010年6月31日稳健型投资账户平衡型投资账户进取型投资账户货币市场投资账户指数型投资账户合计投资业务收入利息收入395,301.91 802,827.63 259,013.18 222,402.31 46,034.08 1,725,579.11 投资收益/(损失) 1,651,869.53 7,263,516.72 -4,320,343.26 335,408.57 -2,318,393.24 2,612,058.32 公允价值变动收益/(损失) -6,639,007.94 -55,186,449.27 -67,077,592.95 -3,984.84 -41,555,973.40 -170,463,008.40小计-4,591,836.50 -47,120,104.92 -71,138,923.03 553,826.04 -43,828,332.56 -166,125,370.97投资业务支出投资账户资产管理费1,326,463.54 4,319,548.45 4,413,765.13 241,846.10 1,113,140.57 11,414,763.79 审计费9,300.12 9,300.12 9,300.12 - - 27,900.36 营业税金及附加8,104.18 -93,732.25 -1,464,532.74 2,978.93 -117,197.09 -1,664,378.97 其他支出-330,831.10 -2,629,811.96 -964,532.41 1,134.26 -93,455.76 -4,017,496.97 小计1,013,036.74 1,605,304.36 1,994,000.10 245,959.29 902,487.72 5,760,788.21投资利润-5,604,873.24 -48,725,409.28 -73,132,923.13 307,866.75 -44,730,820.28 -171,886,159.18二、投资连结保险投资账户简介光大永明人寿保险有限公司(以下简称“本公司”)的投资连结保险账户(以下简称“投资连结保险投资账户”)是依照中国保险监督管理委员会(以下简称“中国保监会”)《投资连结保险管理暂行办法》(保监发[2000]26号)和本公司投资连结保险有关条款,于2002年9月16日设立并开始销售投资连结保险产品。

投资连结保险投资账户由本公司投资管理部管理,本公司计划财务部独立分账核算及本公司内部审计和独立外部审计师分别审核。

投资连结保险投资账户的投资对象为银行存款、中国依法公开发行的证券投资基金、中国保监会允许投资的债券及其他金融工具。

本公司的投资连结保险投资账户分为以下五类:1. 稳健型投资账户–账户特征:本账户安全性高、流动性强、收益率稳定。

–投资组合限制:权益类投资资产最高可达40%,债券、银行存款等固定收益类投资资产无限制。

–主要投资风险:主要为利率风险、信用风险等。

2. 平衡型投资账户–账户特征:本账户安全性较高、流动性较强、收益与风险相匹配。

–投资组合限制:权益类投资资产最高可达70%,债券、银行存款等固定收益类投资资产无限制。

–主要投资风险:主要为利率风险、信用风险、市场风险等。

3. 进取型投资账户–账户特征:本账户收益可能较高,但风险也较高。

–投资组合限制:权益类投资资产最高可达100%,债券、银行存款等固定收益类投资资产无限制。

–主要投资风险:主要为利率风险、信用风险、市场风险等。

4. 货币市场投资账户- 账户特征:本账户风险较低、收益稳定且具有较高的本金安全性。

- 投资组合限制:可投资于各种短期债券、银行存款、债券回购等货币市场工具。

- 主要投资风险:利率风险、信用风险等。

5. 指数型投资账户- 账户特征:本账户实行指数加强型投资策略,以被动跟踪上证180指数为基本投资方针,兼施行有限度的加强型管理- 投资组合限制:资产将投资于基金和货币市场工具,指数化投资部分不低于85%,所持有现金、银行存款、债券等部分资产不高于15%。

- 主要投资风险:主要为跟踪指数的被动投资风险、跟踪指数不尽合理的风险、市场风险、信用风险等。

报告期末投资组合及占比状况1、债券资产1)债券类别分类2)债券信用等级分类2、基金资产投资回报率(期末卖出价-期初卖出价)投资回报率 = ------------------------- X 100%期初卖出价注:货币市场账户自设立截止到二零零七年五月九日,回报率为0.58%,自二零零七年五月二十三日至二零零七年十二月三十一日,回报率为0.76% ,中间阶段因账户价值被全部提取,无回报率。

账户资产估值原则投连各账户资产于评估基准日按如下原则进行估值:1、除开放式基金以外的任何上市流通的有价证券,以其在证券交易所挂牌的收盘价估值;估值日无交易的,以最近交易日的收盘价估值;2、投连各账户持有的开放式基金,以其公告的基金单位净值估值;3、投连各账户持有的处于募集期内的证券投资基金,按其成本估值;4、如有确凿证据表明按上述方法进行估值不能客观反映其公允价值,公司应根据具体情况按最能反映公允价值的价格估值;5、不存在活跃市场的金融工具,采用估值技术确定其公允价值。

估值技术包括参考熟悉情况并自愿交易的各方最近进行的市场交易中使用的价格、参照实质上相同的其他金融资产的当前公允价值、现金流量折现法等。

采用估值技术时,尽可能最大程度使用市场参数,减少使用与本公司特定相关的参数。

6、如有新增事项,按国家最新规定估值。

投资单位数投资连结保险投资账户投资单位数(包含种子资金)变动如下:2010年1-6月稳健账户平衡账户进取账户货币账户指数账户年初单位数91,557,454.79 287,756,557.01 221,353,881.40 60,201,917.48 113,970,751.82本期净增加/(减少)单位数(9,883,768.68) (20,702,897.22) (14,862,541.05) (20,513,484.20) 18,285,999.99期末单位数81,673,686.11 267,053,659.79 206,491,340.35 39,688,433.29 132,256,751.81 各账户于2009年12月31日种子资金单位数分别为:稳健账户4,000,000个,平衡账户0个,进取账户0个,指数账户367,863个,货币账户498,853个; 投资连结保险投资账户种子资金于2010年6月30日进行了全部提取,提取后各账户不含种子资金,单位数均为0个。

投资账户资产管理费投资账户管理费是根据本公司投资连结保险条款规定,以投资账户评估资产价值的一定比例收取。

本公司2009年度的投资连结保险投资账户管理费如下:稳健账户年费率为1.50%,平衡账户年费率为1.50%,进取账户年费率为1.50%,货币账户年费率为1.00%,指数账户年费率为1.50%。

该等投资账户管理费主要用于负担本公司对投资连结保险投资账户进行投资管理的营运费用。

本报告期内各投资账户管理费用收取情况如下:单位:人民币元三、其他报告期内资产托管银行未发生变更;投资账户的投资策略截至目前未有任何变动。

光大永明人寿保险有限公司2010年8月11日。