2013年12月13日练习

固定资产练习题及答案

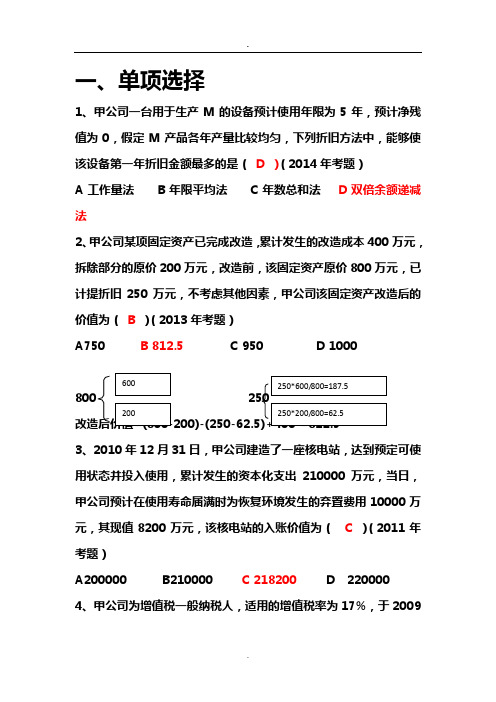

一、单项选择1、甲公司一台用于生产M的设备预计使用年限为5年,预计净残值为0,假定M产品各年产量比较均匀,下列折旧方法中,能够使该设备第一年折旧金额最多的是(D )(2014年考题)A工作量法B年限平均法C年数总和法D双倍余额递减法2、甲公司某项固定资产已完成改造,累计发生的改造成本400万元,拆除部分的原价200万元,改造前,该固定资产原价800万元,已计提折旧250万元,不考虑其他因素,甲公司该固定资产改造后的价值为(B)(2013年考题)A750 B 812.5 C 950 D 1000800 250改造后价值=(800-200)-(250-62.5)+400 =812.53、2010年12月31日,甲公司建造了一座核电站,达到预定可使用状态并投入使用,累计发生的资本化支出210000万元,当日,甲公司预计在使用寿命届满时为恢复环境发生的弃置费用10000万元,其现值8200万元,该核电站的入账价值为( C )(2011年考题)A200000 B210000 C 218200 D 2200004、甲公司为增值税一般纳税人,适用的增值税率为17%,于2009年2月3日购进一台不需要安装的设备,收到的专用发票标明的价款3000万元,增值税额510万元,款项已经支付,另支付保险费15万元,装卸费5万元,当日,该设备投入使用,假定不考虑其他因素,甲公司该设备的初始入账价值为(B )(2010年考题)A 30000B 3020C 3510D 35305、甲公司自行建造某项大型生产用设备,建造过程中发生外购设备和材料成本2000万元,人工费用800万元,资本化借款费用50万元,安装费用100万元,为达到正常运转发生的测试费20万元,外聘专业技术人员服务费10万元,员工培训费8万元,甲公司建造该设备成本为(C )万元A 2988B 2960C 2980 D29306、甲公司为增值税一般纳税人,适用的增值税率为17%,2016年4月日对厂房进行更新改造,当日,该厂房原价1000万元,累计折旧100万元,减值准备100万元,更新改造过程中发生劳务费用400万元,领用本公司材料一批,成本100万元,购进时的进项税17万元,经更新改造后的厂房于2016年6月20日达到可使用状态,假定上述更新改造支出符合资本化条件,更新改造后厂房的入账价值为(B)万元A1300 B1317 C 917 D 15171000-100-100+400+100+17=1300,营改增前后处理不同,营改增前选B7、甲公司2015年发生厂房工程支出100万元,设备及安装支出300万元,进行负荷试车领用本公司原材料等成本20万元,取得试车收入10万元,支付总工程项目管理费、可行性研究费、监理费共计50万元,2015年8月30日,该工程达到可使用状态,预计厂房使用寿命20年,设备使用寿命10年,假定其预计净残值均为0,按照平均年限法计提折旧,2015年该设备应计提的折旧额为(A)万元。

高级财务会计练习题

1、表1、表2分别是甲公司、乙公司2013年12月31日的资产负债表(简表),单位:万要求:(1)假定此项合并为同一控制下的企业合并,进行甲公司吸收合并乙公司的账务处理;(2)假定此项合并为非同一控制下的企业合并,进行甲公司吸收合并乙公司的账务处理。

2、同上述第1题,合并方式改为控股合并,控股比例为80%。

要求:(1)在同一控制下的企业合并,甲公司的账务处理;(2)在非同一控制下的企业合并,甲公司的账务处理。

3、甲公司以账面价值200万元的库存商品(为应税消费品,增值税率为17%,消费税税率10%,销售价格和计税价格都是300万元)和300万元的货币资金购入乙公司80%的股权,从而成为乙公司的母公司。

该项股权购买事项之前,乙公司的股东权益为800万元(其中股本500万元,资本公积200万元,盈余公积和未分配利润各50万元),甲企业的股东权益为2000万元(其中资本公积800万元),假定股权购买日乙公司可辨认净资产公允价值为810万元(增值部分为存货评估价值大于账面价值)。

要求:(1)假设合并前甲、乙公司分属不同的主管单位,请进行甲公司取得乙公司股权的账务处理,并编制股权取得日合并报表工作底稿中的有关抵销分录;(2)假设合并前甲、乙公司同属于一个主管单位,请进行甲公司取得乙公司股权的账务处理,并编制股权取得日合并报表工作底稿中的有关抵销分录。

4、A、B两个公司合并前分属不同的公司。

B公司可辨认净资产账面价值500万元,公允价值520万元(增值20万元为固定资产评估增值);A公司支付477万元购入B公司90%的股权。

购买日双方可辨认净资产账面价值资料见下表中的“单独报表”栏目。

要求:(1)编制母公司理论下的股权取得日合并财务报表工作底稿;(2)编制实体理论下的股权取得日合并财务报表工作底稿;(3)编制现行准则下的股权取得日合并财务报表工作底稿。

5、2013年末,甲公司取得乙公司、丙公司两个子公司100%的表决权资本。

第二章练习

第二章增值税法近三年考题一、单项选择题1.(2014年考题)某电梯生产企业为增值税一般纳税人,2014年5月购进原材料取得的增值税专用发票上注明价款500万元、税额85万元;当月销售自产电梯6部并负责安装,开具普通发票取得含税销售额737.1万元、安装费35.1万元、保养费14.04万元、维修费7.02万元。

该企业5月应缴纳的增值税为()。

A.22.1万元B.25.16万元C.28.22万元D.30.26万元『正确答案』B『答案解析』纳税人销售自产货物并同时提供建筑业劳务的行为,应当分别核算货物的销售额和建筑业劳务的营业额,分别计算增值税和营业税。

本题中电梯生产企业销售自产电梯并负责安装,对于安装费应单独计算缴纳营业税。

应纳增值税=(737.1+14.04+7.02)÷(1+17%)×17%-85=25.16(万元)2.(2014年考题)某船运公司为增值税一般纳税人,2014年6月购进船舶配件取得的增值税专用发票上注明价款360万元、税额61.2万元;开具普通发票取得的含税收入包括国内运输收入1287.6万元、期租业务收入255.3万元、打捞收入116.6万元。

该公司6月应缴纳的增值税为()。

A.87.45万元B.92.4万元C.98.3万元D.103.25万元『正确答案』C『答案解析』国内运输收入和期租业务收入应按“交通运输业”计算缴纳增值税;取得的打捞收入应按“现代服务业——物流辅助服务”计算缴纳增值税。

应纳增值税=(1287.6+255.3)÷(1+11%)×11%+116.6÷(1+6%)×6%-61.2=98.3(万元)3.(2014年考题)某航空公司为增值税一般纳税人并具有国际运输经营资质,2014年6月购进飞机配件取得的增值税专用发票上注明价款650万元、税额110.5万元;开展航空服务开具普通发票取得的含税收入包括国内运输收入1387.5万元、国际运输收入288.6万元、飞机清洗消毒收入127.2万元。

2013年12月大学英语四级听力模拟试卷及答案(4)

Section A Directions: In this section, you will hear 8 short conversations and 2 long conversations. At the end of each conversation, one or more questions will be asked about what was said. Both the conversation and the questions will be spoken only once. After each question there will be a pause. During the pause, you must read the four choices marked [A ], [ B], [C] and [ D ], and decide which is the best answer. Then mark the corresponding letter on Answer Sheet 2 with a single line through the centre. 注意:此部分试题请在答题卡2上作答。

11. [A] At the dentist’s. [B] At a grocery. [C] At a lawyer’s. [D] At a psychiatrist’s. 12. [A] Purchase some ingredients. [B] Give the man a recipe. [C] Write down the directions to the supermarket. [D] Check to see if the stew is ready. 13. [A] She doesn’t like to watch basketball. [B] She would like the man to accompany her to the game. [C] She doesn’t have a television. [D] She’ll sell the man her ticket. 14. [A] He failed to finish the experiment that day. [B] He hasn’t had time to do the experiment. [C] He did only part of the experiment. [D] The experiment turned out well. 15. [A] The man is a football fan. [B] The man needs the woman’s help. [C] The man didn’t watch TV last night. [D] The man often has power failure at home. 16. [A] An art museum. [B] A beautiful park. [C] A college campus. [D] An architecture exhibition. 17. [A] Mike should have arrived at 8:00. [B] Mike will arrive at 8:30. [C] Mike is usually punctual. [D] Mike is not very punctual. 18. [A] Airplane. [B] Bus. [C] Subway. [D] Car. Questions 19 to 22 are based on the conversation you have just heard. 19. [A] Tobacco advertisement. [B] Tobacco companies. [C] Smoking men. [D] Smoking women. 20. [A] 14,000. [B] 15,000. [C] 140,000. [D] 1,400,000. 21. [A] A light cigarette contains low nicotine. [B] Smoking a light cigarette is different from smoking a regular one. [C] Women who smoke light cigarettes want to get higher levels of nicotine. [D] Tobacco companies advertise cigarettes as "light" to obscure smoking risks. 22. [A] Macho or cool expression. [B] Social and culture events. [C] Sports and entertainment. [D] Social and political issues. Questions 23 to 25 are based on the conversation you have just heard. 23. [A] By train and by car. [B] By plane and by coach. [C] By train and by bus. [D] By bus and by plane. 24. [A] Short hair. [B] Glasses. [C] Moustache. [D] Beard. 25. [A] In the third room on the right. [B] In the Common Room. [C] In a room at this end. [D] In Room 501. Section B Directions: In this section, you will hear 3 short passages. At the end of each passage, you will hear some questions. Both the passage and the questions will be spoken only once. After you hear a question, you must choose the best answer from the four choices marked [ A], [ B ],[C]and [D ]. Then mark the corresponding letter on Answer Sheet 2 with a single line through the centre. 注意:此部分试题请在答题卡2上作答。

2023年中级会计职称之中级会计经济法练习题(二)及答案

2023年中级会计职称之中级会计经济法练习题(二)及答案单选题(共30题)1、根据《票据法》的规定,下列情形中,不会导致汇票无效的是()。

A.汇票上未记载付款日期B.汇票上未记载出票日期C.汇票上未记载收款人名称D.汇票金额的中文大写和数码记载不一致【答案】 A2、天南有限公司的董事胡某挪用公司大笔资金投资艺术品损失惨重,公司监事因为和胡某私交甚好对此一直置若罔闻,股东秦某对此非常气愤,以下选项中说法正确的是()。

A.秦某可以公司的名义向胡某提起代表诉讼B.秦某可以自己的名义向胡某提起代表诉讼C.如果秦某持股不到1%就没有提起代表诉讼的资格D.秦某提起的代表诉讼如果胜诉则将赔偿归秦某所有【答案】 B3、根据《合同法》的规定,行为人没有代理权,超越代理权或者代理权终止后以被代理人名义订立的合同,相对人可催告被代理人在一定期限内予以追认,该期限为()。

A.2个月B.1个月C.15天D.10天【答案】 B4、(2014年)根据票据法律制度的规定,下列关于票据伪造的表述中,正确的是()。

A.票据伪造是指无权更改票据的人变更票据金额的行为B.被伪造人应向善意且支付了对价的持票人承担票据责任C.票据上有伪造签章的,不影响票据上其他真实签章的效力D.伪造人因未在票据上以自己的名义签章,故不承担票据责任之外的民事责任【答案】 C5、(2018年真题)根据专利法律制度的规定,申请人自发明或者实用新型在中国第一次提出专利申请之日起()内,又向国务院专利行政部门就相同主题提出专利申请的,可以享有优先权。

A.3个月B.6个月C.12个月D.18个月【答案】 C6、(2020年真题)甲有限责任公司(下称“甲公司”)于 2018 年 7 月注册成立,由于经营不善,于 2019 年 9 月解散并依法清算。

下列财产中,不属于清算财产的是()。

A.股东陈某从甲公司借用但尚未归还的资金8万元B.股东王某到期未缴纳的出资10万元C.股东李某分期缴纳但尚未到期的出资12万元D.股东赵某出租给甲公司价值20万元的设备【答案】 D7、(2011年真题)甲、乙签订一买卖合同,甲向乙购买机器5台及附带的维修工具,机器编号分别为E、F、G、X、Y,拟分别用于不同厂区。

职业卫生练习题库+答案

职业卫生练习题库+答案一、单选题(共100题,每题1分,共100分)1、以下说法正确的是( )。

A、防毒面具以及滤毒盒均可以长期重复使用。

B、防毒面具配套的滤毒盒适合各种毒物污染的场所。

C、滤毒盒没有失效日期,可以长期保存。

D、防毒面具在佩戴时需要进行气密性检验。

正确答案:D2、对从事职业病危害作业的劳动者,用人单位应当 ()。

A、按照国务院卫生行政部门的规定组织职业健康检查B、根据单位领导研究决定是否开展职业健康检查C、根据本单位经济状况决定是否开展职业健康检查正确答案:A3、产生职业病危害的工作场所,应当在工作场所及产生职业病危害的作业岗位或设备()附近的醒目位置设置警示标识。

A、入口处B、通道C、操作台D、休息区正确答案:A4、经口中毒患者,毒物进入消化道后,多长时间内均应洗胃?A、8小时B、2小时C、6小时D、4小时正确答案:C5、某作业场所清洗岗位正己烷浓度为270mg/m3,正己烷国家标准为100mg/m3,则适合该清洗岗位使用的口罩类型是()。

A、送风过滤式半面罩B、纱布口罩C、自吸过滤式全面罩D、自吸过滤式半面罩正确答案:D6、下列( )项,不是提出工伤认定申请的时候应该提交的资料?A、医疗诊断证明或者职业病诊断证明书(或者职业病诊断鉴定书)B、职工所在工作场所职业病危害因素检测与评价报告C、与用人单位存在劳动关系(包括事实劳动关系)的证明材料D、工伤认定申请表正确答案:B7、电工作业的健康检查周期为( )A、3年B、半年C、2年D、1年正确答案:C8、过滤除尘的优点不包括下列哪些?(A)A、适于处理高温高湿含尘气体B、没有污泥处理C、除尘效率高D、运行稳定适应性强正确答案:A9、生产性粉尘作业分级I级,()年1次职业健康检查A、3B、2C、1D、4正确答案:B10、诊断职业病最重要的前提条件是A、实验室检查B、现场调查C、职业史D、临床表现正确答案:C11、急性( ) 中毒后在恢复过程可出现“假愈期”。

2013年12月深圳市教师招聘考试笔试高中学段教育综合客观题部分真题答案解析

深圳教师招聘考试201312客观题(高中)一、单选选择题1.学校或者其他教师机构应当对教师的政治思想,(),工作态度和工作成绩进行考核。

A精神面貌B素质C业务水平D 品德2.达尔文50多岁才开始有研究成果,写出著名的《物种起源》一书,这属于()A聪明早慧B中年成才C大器晚成D拔苗助长3.高中生因为学习不好而受了老师或家长的批评,常常会整天都不开心,而小孩子受批评时痛哭流涕,转身后可能就忘了,这说明高中生的情绪和情感具有()的特征A稳定性B冲动性C内向性D表现性4.李老师告诉刚参加工作的小王老师,高中教学应开展多元评价,但他关于多元评价的下列说法中,有误的是()A多元评价应体现评价主体的多元化B多元评价应体现评价内容的多元化C多元评价可以促进学生的学习,从而从根本上促进教学D多元评价更多的注重形式的多元化5.下列行为中,()属于倾向于内部归因教师的表现。

A怨天尤人B积极改变自己的教学活动来促进学生的发展C认为学生的成绩更多取决于学生的能力,学习材料的难度等D对工作、生活的挫折感到无能为力6()内驱力是一种掌握知识的技能,阐明及解决学业问题的需要A认知的B自我提高的C审美的D缺选项7素质教育的根本宗旨是()无选项8当某些人对某事物、某环境产生敏感反应(害怕、焦虑下)时,我们可以在当事人发展起一种不相容的反应,使其对可引起敏感反应的事物不再发生敏感反应,这种心理转变方法称为()A松弛法B系统脱敏法C自我控制法D代币奖励法9衡量一个人思想品德水平的根本标准是()A道德认识B道德情感C道德意志D道德行为10根据某大学的一次调查,对“你爱自己的学生吗”这个问题。

100%的教师都说爱;在回答“你的教师爱你吗”这个问题是,却只有10%的学生感受到教师爱自己,这一事例说明教师应注意()的处理A师生关系B教师与学校领导的关系C教师与家长的关系D教师之间的关系11人对某种意外的环境刺激做出的适应性反应称为()A激情B应激C心境D美感12编制教学目标时要确定所学的知识对学生有()A现实的直接需要B未来的间接需要C以往的回顾需要D利于发展的现实或未来的需要13职业生涯规划教育发源于()A日本B法国C德国D美国14.某些高中生活泼爱动,富于生气,情绪发生快而多变,表情丰富,,思维语言活动敏捷轻率,这些高中生属于()A胆汁质B多血质C粘液质D抑郁质15.很多夫妻离异后,一方带着孩子,就不愿意让对方与孩子接触,有的甚至干脆搬迁到对方找不到的地方,让孩子看不到父亲或母亲,这属于离异后()类型的教育误区。

2023年公务员(国考)之公共基础知识综合练习试卷B卷附答案

2023年公务员(国考)之公共基础知识综合练习试卷B卷附答案单选题(共50题)1、2012年4月27日,甲在乙经营的小吃店吃完一碗10元的米粉后,出现食物中毒,花费治疗费320元。

区卫生局接到医院报告后,立即对乙经营的小吃店进行检查,并委托区疾控中心对该店的米粉进行检查。

区疫控中心出具的检测报告证明,该批次米粉则显不符合食品安全标准。

经查,小吃店的米粉系从S米粉厂购进。

区卫生局于2012年5月3日向乙下达了处罚决定,责令乙立即改正违法行为,罚款人民币5000元,并告知了申请行政复议和提起行政诉讼的权利。

乙以下知米粉不合格、应处罚S米粉厂为由,申请行政复议。

A.乙赔偿给甲的治疗费320元B.乙赔偿给甲的米粉钱10元和误工损失C.乙缴纳的罚款5000元D.乙因为状告区卫生局而发生的经营损失【答案】 C2、清光绪二十一年,康有为、梁启超领导的公车上书拉开了()的序幕。

A.洋务运动B.戊戌变法C.辛亥革命D.五四运动【答案】 B3、下列选项中三国典故与哲学论断对应错误的是()。

A.士别三日,当刮目相看——用发展的眼光看问题B.草船借箭——人可以认识并利用规律C.张飞醉酒失徐州,借酒破张合——矛盾是对立统一的D.望梅止渴——理性认识依赖于感性认识【答案】 D4、下列哪组典故的寓意相同:A.负荆请罪负笈从师B.卧冰求鲤百里负米C.愚公移山拔山盖世D.凿壁借光孔融让梨【答案】 B5、下列关于日常生活中的做法,不正确的是( )。

A.为了使用方便和最大限度地利用材料,机器上用的螺母大多是六角形B.在加油站不能使用手机,是因为手机在使用时产生的射频火花很容易引起爆炸,发生危险C.交通信号灯中红色被用作停车信号是因为红色波长最长D.家中遇到煤气泄漏事件应立即使用房间的电话报警【答案】 D6、唯物辩证法和形而上学对立的实质是()。

A.是否承认联系和发展的观点B.是否承认质量互变规律C.是否承认否定之否定规律D.是否承认对立统一规律【答案】 D7、马克思主义认识论首要的、基本的观点是()。

沪科版物理八年级上册第二章《运动的世界》课堂练习含答案

沪科版物理八年级上册第二章《运动的世界》课堂练习含答案第二章运动的世界第一节动与静01 知识管理1.机械运动定义:在物理学中,把一个物体相对于另一个物体________的改变称为机械运动,简称为运动。

参照物:被选作________的物体,叫做参照物。

说明:(1)参照物的选择是任意的,既可以选相对地面静止的物体,也可以选运动的物体作为参照物。

(2)被研究的物体本身不能选作参照物,因为以此研究对象为参照物,研究对象永远都是静止的。

(3)参照物的判断方法:①要明确研究对象;②明确物体的运动情况;③如果研究对象是运动的,哪个物体相对于它的位置发生了改变,哪个物体就是参照物;如果研究对象是静止的,哪个物体相对它的位置没有改变,哪个物体就是参照物。

2.运动的描述[概念理解:如果一个物体相对于参照物的位置在改变,则称这个物体是________的;如果一个物体相对于参照物的位置没有发生改变,则称这个物体是________的。

运动与静止的相对性:人们所说的“运动”与“静止”是相对于________而言,选择不同的参照物,物体的情况不同,因此说物体的运动和静止是相对的。

说明:绝对静止的物体是不存在的。

02 基础题1.(来宾中考)小明坐在高速行驶的火车上,说他是静止的,所选的参照物是( ) A.地上的房子B.路边的树木C.他身旁的座椅D.走过他身边的乘务员2.(宜昌中考)鲁迅的《社戏》中有这样的描写:“淡黑的起伏的连山,仿佛是踊跃的铁的兽脊似的,都远远地向船尾跑去了”,其中“山…向船尾跑去了”所选的参照物是( ) A.山B.船C.房屋D.河岸3.(益阳中考)《龟兔赛跑》新篇:兔子和乌龟自从上次赛跑后,成了好朋友,于是在以后的旅行中,陆地上兔子背着乌龟跑,在水中乌龟驮着兔子游,兔子和乌龟因此都走得更快更远了,实现了共赢。

当兔子背着乌龟在陆地上奔跑时,下列说法正确的是( ) A.以兔子为参照物,乌龟是运动的B.以乌龟为参照物,兔子是运动的C.以地面为参照物,乌龟是静止的,兔子是运动的D.以地面为参照物,乌龟和兔子都是运动的4.划船时,桨往后划,船就会向前运动,以船为参照物,岸上的树木是________(填“运动”或“静止”)的。

财务会计练习题(二)

财务会计练习题(二)姓名:学号一、判断题1、先进先出法在定期盘存制和永续盘存制下核算的结果是相同的(T)2、根据收入实现原则,收入的确认应当与现金的收取时间保持一致(F)3、注销应收账款时,在直接转销法下,既会影响流动资产总额,也会影响当期净收益(T)4、注销应收账款时,在备抵法下,既不会影响流动资产总额,也不会影响当期净收益(T)5、在永续盘存制下,存货的溢缺都隐含在存货的销售成本中,无法单独反映(F)6、存货发出计价方法的选择可能会影响公司当年收益,但不会影响公司年末总资产(F)7、固定资产的折旧是指将固定资产的原始成本扣除净残值之后在其估计有效使用年限内摊配为费用的过程(T)8、在固定资产使用的早期,与直线法相比,采用加速折旧法核算出来的净收益、资产总额、所有者权益均较低。

(T)9、借贷方出现现金账户的会计分录不可能会是调整分录(T)10、无论是采用后进先出法还是先进先出法,在两种盘存制下核算的结果都是相同的(F)11、收付实现制下,收入和费用的确认,分别应与现金的收取与支出时间保持一致(T)12、公司将资本性支出作为收益性支出进行确认,会减少公司当年利润(T)13、期末会计人员忘记计提坏帐准备,将会高估资产、收益和股东权益(T)14、利得和损失一定会影响当期损益(F)15、企业在一定期间发生亏损,但企业在这一会计期间的所有者权益不一定减少(T)16、因商业折扣在销售发生时已发生,企业应按扣除商业折扣前的净额确认销售收入(T)二、单项选择题1、下列各项中,应计入坏账准备贷方的有(D)。

A.发生的坏账款B.应收账款的收回C.冲减多提的坏账准备D.收回已转销的坏账2.下列项目中,不属于本企业存货范围的是(A)。

A.受托代销的商品B.购入并自行加工的材料C.库存商品D.委托外部加工的材料3、企业收回代购货方垫付的运杂费时,应贷记(C)账户。

A.银行存款B.其他应收款C.应收账款D.其他业务收入4、在物价持续上涨期间,采用(A)使得当期利润最少。

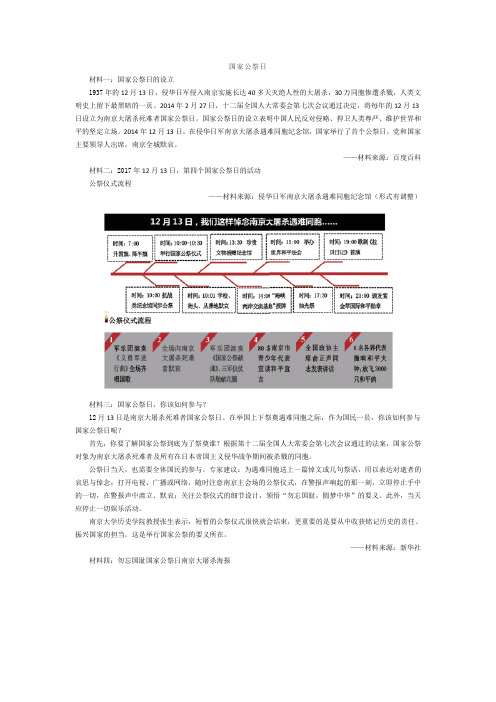

《 国家公祭日 》阅读练习及答案

国家公祭日材料一:国家公祭日的设立1937年的12月13日,侵华日军侵入南京实施长达40多天灭绝人性的大屠杀,30万同胞惨遭杀戮,人类文明史上留下最黑暗的一页。

2014年2月27日,十二届全国人大常委会第七次会议通过决定,将每年的12月13日设立为南京大屠杀死难者国家公祭日。

国家公祭日的设立表明中国人民反对侵略、捍卫人类尊严、维护世界和平的坚定立场。

2014年12月13日,在侵华日军南京大屠杀遇难同胞纪念馆,国家举行了首个公祭日,党和国家主要领导人出席,南京全城默哀。

——材料来源:百度百科材料二:2017年12月13日,第四个国家公祭日的活动公祭仪式流程——材料来源:侵华日军南京大屠杀遇难同胞纪念馆(形式有调整)材料三:国家公祭日,你该如何参与?12月13日是南京大屠杀死难者国家公祭日。

在举国上下祭奠遇难同胞之际,作为国民一员,你该如何参与国家公祭日呢?首先,你要了解国家公祭到底为了祭奠谁?根据第十二届全国人大常委会第七次会议通过的法案,国家公祭对象为南京大屠杀死难者及所有在日本帝国主义侵华战争期间被杀戮的同胞。

公祭日当天,也需要全体国民的参与。

专家建议:为遇难同胞送上一篇悼文或几句祭语,用以表达对逝者的哀思与悼念;打开电视、广播或网络,随时注意南京主会场的公祭仪式,在警报声响起的那一刻,立即停止手中的一切,在警报声中肃立、默哀;关注公祭仪式的细节设计,领悟“勿忘国耻,圆梦中华”的要义。

此外,当天应停止一切娱乐活动。

南京大学历史学院教授张生表示,短暂的公祭仪式很快就会结束,更重要的是要从中收获铭记历史的责任、振兴国家的担当。

这是举行国家公祭的要义所在。

——材料来源:新华社材料四:勿忘国耻国家公祭日南京大屠杀海报25.国家公祭日指的是()A.1937 年12 月13 日B.2014 年 2 月27 日C.2014 年12 月13 日D. 每年12 月13 日26.在第四个国家公祭日,与公祭仪式同时举行的活动是( )A. 升国旗,降半旗B. 抗战类纪念馆同步公祭C. 举办世界和平法会D. 珍贵文物捐赠纪念馆27.2014 年,77 名青少年宣读《和平宣言》;2017 年,80 名青少年宣读《和平宣言》。

重庆公务员考试:类比推理练习题以及解析12月13日

重庆公务员考试:类比推理练习题以及解析12月13日1.糖:苦A.孤儿:可怜B.复杂:简单C.明确:模糊D.美国:弱小【答案】D。

解析:糖是甜的,与苦相对;美国是强大的,与弱小相对。

2.绿色:健康A.决赛:关键B.尖叫:恐惧C.危机:管理D.警报:逃生【答案】B。

解析:绿色是健康的代表色,尖叫是恐惧的表现形式。

3.罚单:银行A.钥匙:门锁B.干裂:唇膏C.请帖:客户D.合同:律所【答案】D。

解析:罚单可以通过银行缴纳,合同可以通过律所拟定。

4.古诗:李白A.国家:楼兰B.民间艺术:手工陶艺C.运动:拳击D.民族冲突:加沙地带【答案】D。

解析:李白是创作古诗的诗人,加沙地带是发生民族冲突的地方。

5.弗洛伊德:心理A.厄尔尼诺:气象B.唐古拉斯:巅峰C.中情六局:情报D.超级女生:媒体【答案】C。

解析:弗洛伊德研究的是心理;中情六局研究的是情报。

A项厄尔尼诺是气象学的一种现象。

6.鸿沟:逾越A.技术:创新B.关系:恶化C.伤口:敷平D.堤坝:加固【答案】C。

解析:不可逾越的鸿沟,难以敷平的伤口。

7.鼠标:键盘A.电脑:音响B.门:窗户C.棉花:丝绸D.红花:绿叶【答案】B。

解析:鼠标和键盘都属于电脑的一部分,门和窗户都属于房屋的一部分。

8.制度:管理A.文盲:教育B.法律:审判C.成功:竞争D.警报:逃生【答案】B。

解析:制度是管理的依据,法律是审判的依据。

9.客车:货车A.居民楼:商务楼B.蝌蚪:青蛙C.男生:女生D.遥控器:电视机【答案】A。

解析:汽车根据用途不同,分为客车和货车等;楼房根据用途不同,分为居民楼和商务楼等。

10.警察:安全A.太阳:温暖B.酒吧:娱乐C.乞丐:流浪D.飞机:战争【答案】A。

解析:警察可以保障安全,太阳可以带来温暖。

2013年12月公文期末复习练习

给下面标题填写文种

• 1 韶关市关于几起重大交通事故的 ______。 B A.通知 B.通报 C.通告 D.公告 • 2、深圳职业技术学院关于申请增加财 B 政拨款的___。 A.报告 B.请示 C.意见 D.函 • 3、 ××市高教局关于同意××大学增 加财政拨款的________。C A.通知 B.意见 C.批复 D.函 • 4、深圳市教育局关于2004年度全市中 考情况的___。 C A.通知 B.意见 C.通报 D.通告

三、判断题 1.通告的标题中若已写发文机关,并在标题下标注了日期,则 可不再写落款。( ) 答案:对 2.一般来说,禁管性通告多由政府机关发布。( ) 答案:对 3.告晓性通告不是任何机关都可以发布。( ) 答案:错 4.通告没有行政强制力。( ) 答案:错 5.学校处分违纪学生可用公告。( ) 答案:错 6.商店告知顾客事项可用通告。( ) 答案:对 7.××市税务局通告。( ) 答案:对 8.××集团总公司通告。( ) 答案:对

考试范围

• • • • • • 第一章 公文写作 第二章 公文主题与材料 第三章 公文格式与结构 第四章 公文语言与修辞 第五章 公文行文规则与流程 重点文种:批复 通报 通知 请示 函 计划

练习一:选择题

• .指令性的公文是指______。( A ) A.命令和决定 B.函 C.公告 D.通告 • .向国内外宣布重要事项或者法定事项时使用______。 ( A ) A.公告 B.通告 C.通报 D.决定 • .向上级机关汇报工作,反映情况,答复上级机关询问时用 ______。 ( A ) A.报告 B.决定 C.总结 D.请示 • .不相隶属机关之间请求批准,用______。 ( C ) A.请示 B.报告 C.函 D.批复 • .受双重领导的机关向上级机关行文,应这样处理__(A ) A.写明主送机关和抄送机关 B.主送一个上级机关 C.报送两个上级机关 D.主送并抄送两个上级机关

中级财务会计Ⅰ期末练习题

2013年中级财务会计Ⅰ期末练习题一、单项选择题1、导致权责发生制的产生,以及预提、待摊等会计处理方法的运用的基本前提是A、持续经营B、会计主体C、会计分期D、货币计量2、会计核算中,要求企业提供的会计信息应当清晰明了,便于投资者等财务报告使用者理解和利用的信息质量要求是A、重要性B、谨慎性C、权责发生制D、可理解性3、权责发生制原则的要求是 ;A、凡是在本期收到和付出的款项,都作为本期收入和费用处理B、已经发生的费用无论款项是否实际支付,都作为本期费用处理C、凡是本期发生的收入,只要没有实际收到款项,都不作为本期收入处理D、凡是本期发生的费用,只要没有实际支出款项,都不作为本期费用处理4、企业在进行会计核算时选择一种“不多计资产或收益,少计负债或费用”的会计处理方法,所遵循的是 ;A、权责发生制原则B、重要性原则C、谨慎性原则D、配比原则5、权责发生制的建立是以为前提的;A、会计主体B、持续经营C、会计分期D、货币计量6、在企业会计核算的基本假设中, 假设是企业选择会计处理方法和程序保持稳定的条件;A、货币计量B、持续经营C、可理解性D、相关性7、下列项目中不属于我国会计核算的信息质量要求的是A、实质重于形式B、持续经营C、可理解性D、相关性8、某公司收到所有者投入资本金100000元,其中货币投资40000元,实物投资60000元;上述业务对会计要素的影响是 ;A、资产增加 ,收入增加B、资产增加 ,负债增加C、资产增加,所有者权益增加D、资产减少,所有者权益减少9、我国会计上所说的狭义的现金是指企业的A、库存现金B、库存现金和银行存款C、库存现金、银行存款和有价证券D、库存现金、银行存款、有价证券和其他货币资金10、商业汇票按不同,分为商业承兑汇票和银行承兑汇票A、收款人B、付款人C、承兑人D、被背书人11、企业对无法查明原因的现金溢余,经批准后应转入科目A、主营业务收入B、其他业务收入C、其他应付款D、营业外收入12、下列项目中,属于应收账款范围的是A、应向接受劳务单位收取的款项B、应收外单位的赔偿款C、应收存出保证金D、应向职工收取的各种垫付款项13、企业某项应收账款50000元不含增值税,现金折扣条件为2/10,1/20,n/30,客户在第20天付款,应给予客户的现金折扣为元;A、1000B、750C、500D、014、销货百分比法是根据的一定百分比估计坏账损失的方法;A、销售金额B、现销金额C、赊销金额D、赊销余额15、总价法是将作为实际售价,作为应收账款的入账价值A、未扣减商业折扣的金额B、未扣减现金折扣的金额C、扣减现金折扣后的金额D、扣减商业折扣和现金折扣后的金额16、对于直接转销法,下列表达不正确的有A、账务处理简单B、反应前期潜在的坏账损失C、虚增了前期的利润D、高估了前期的资产17、一张应收票据,其面值为100 000元,票面利率为8%,期限为3个月. 该票据的到期值为元A、100 000B、108 000C、102 000D、124 00018、企业7月10日将一张面值为20 000元、出票日为6月20日、期限为30天的不带息商业汇票向银行贴现,贴现率为9%假设该企业与票据付款人在同一票据交换区,该票据的贴现净额为元A、20 000B、19 950C、19850D、18 200、19、预付给供应单位原材料货款,供应单位可将其看成一种 ;A、负债B、所有者权益C、收入D、资产20、腾龙公司收到蓝星公司9月10日开出的票面值93 600元,期限为60天的商业承兑汇票一张,确定该票据的到期日为A、11月10日B、11月9日C、11月8日D、11月11日21、企业年末应收账款余额未400 000元,坏账准备为借方余额1500元,按年末应收账款余额的5%提取坏账准备,则应提的坏账准备数额为元A、20 000B、1 500C、21 500D、18 50022、某企业资产总额是1000000元,当发生下列三笔经济业务后:1向银行借款100000元存入银行,2用银行存款50000元偿还应付账款,3收回应收账款20000元,其资产总额是 ;A、107万B、105万C、117万D、112万23、下列各项中,不属于存货范围的是A、委托外单位加工的材料B、货款已付正在运输途中的外购材料C、委托外单位代销的商品D、已销售但购货方尚未运走的商品24、存货的归属以为划分标准;A、法定产权B、经济用途C、存放地点D、交货时间25、采用能及时并比较客观地反映发出及结存材料的成本A、先进先出法B、个别计价法C、加权平均法D、移动平均法26、在采用计划成本核算的情况下,凡是已支付货款的,不论材料到达与否,都应计入账户的借方;A、在途物资B、材料采购C、应付账款D、预付账款27、某企业一般纳税人从外地购进原材料一批,取得的增值税专用发票上注明材料价格为10 000元,增值税税额为1 700元,另外支付运费800元,支付装卸费200元,运费的增值税扣除率为7%,该批材料的采购成本为元.A. 10 944 B、12 700 C、11 000 D、10 93028、某企业赊购材料,商品价目单中的报价为1 000元,商业折扣为10%,付款条件为“2/10,N/30”,企业在折扣期内付款,则该批材料的买价为元A、900B、980C、1 000D、88229、“成本与可变现净值孰低法”中的成本是指A. 计划成本B. 历史成本C. 重置成本D. 定额成本30、下列各项中,不构成交易性金融资产成本的是A. 购买股票的价款中包含的已宣告发放但尚未领取的现金股利B. 购买股票支付的价款C. 购买股票支付的手续费D. 购买债券支付的手续费31、按照会计准则的规定,如果交易性金融资产的公允价值发生变动,其会计处理是A、计入投资成本B、直接计入当期损益C、计入资本公积D、计入待摊费用32、在建工程发生减值应计入A、在建工程成本B、管理费用C、资产减值损失D、长期待摊费用33、企业对固定资产计提减值准备,应A. 按单项资产计提B. 按资产类别计提C. 按全部资产计提D. 企业根据实际情况自行决定34、发生分摊期在一年以上的大修理费用时,应记入账户A、“制造费用”B、“管理费用”C、“待摊费用”D、“长期待摊费用”35、某企业购入一台需要安装的设备,取得增值税专用发票上注明的设备买价为60000元,增值税税款为10200元,支付的运输费为1200元;设备安装时领用材料物资价值1500元,购进该批材料物资时支付的增值税税额为255元,设备安装时支付有关人员薪酬2500元,该项固定资产的成本为元;A、60000B、 62700C、 65200D、7565536、生产经营期间固定资产报废清理的净损失应计入A、营业外支出B、管理费用C、资本公积D、长期待摊费用37、融资租入的固定资产A、由承租方计提折旧B、由出租方计提折旧C、由租赁双方协商确定哪一方计提折旧D、双方均需计提折旧38、企业融资租入固定资产,应按租赁开始日租赁资产的作为租入资产的入账价值;A、原账面价值B、最低租赁付款额C、最低租赁付款额的现值D、公允价值与最低租赁付款额的现值两者中较低者39、下列不属于无形资产的是A、专利权B、商誉C、商标权D、土地使用权40、无形资产摊销年限的确定,如果合同没有规定受益年限,法律也没有规定有效年限,摊销期应为A、 10年 B 、5年 C、不短于10年 D、不超过10年41、企业确认的无形资产减值,应计入A、坏账准备B、其他业务成本C、管理费用D、资产减值损失42、企业有偿取得土地使用权,在土地上建造房屋建筑物时,应将其账面价值A、继续进行摊销B、全部转入管理费用C、转入长期待摊费用D、全部转入在建工程成本43、企业内部各部门,单位周转使用的备用金,应在账户或单独设置“备用金”账户核算A、“库存现金”B、“其他应收款”C、“其他货币资金”D、“其他应付款”二、多项选择题1、下列各项中,属于会计核算基本假设的有A、历史成本B、持续经营C、会计主体D、会计分期2、下列项目中,通过“其他货币资金”账户核算的有A、银行汇票存款B、外币存款C、外埠存款D、信用卡存款E、存出投资款3、下列结算方式中可用于异地结算的方式有A、银行汇票结算方式B、银行本票结算方式C、商业汇票结算方式D、委托收款结算方式4、下列结算方式中,同时适用于同城和异地结算的方式有A、银行汇票结算方式B、银行本票结算方式C、商业汇票结算方式D、委托收款结算方式5、坏账损失的核算方法有A、总价法B、净价法C、直接转销法D、备抵法E、账龄分析法6、计提坏账准备的方法有A、销货百分比法B、备抵法C、账龄分析法D、应收账款余额百分比法7、下列各项中,应作为存货进行核算和管理的有A、原料及主要材料B、修理用备件C、在建工程物资D、包装物8、材料发出的计价方法有A、先进先出法B、加权平均法C、个别计价法D、一次摊销法E、成本与可变现净值孰低法9、企业原材料按计划成本核算时,应设置的账户为A、原材料B、在途物资C、材料采购D、材料成本差异E、商品进销差价10、下列各项中,应在“材料成本差异”科目的贷方核算的有A、购入材料成本的超支差异B、购入材料成本的节约差异C、结转发出材料应负担的节约成本差异D、结转发出材料应负担的超支成本差异11、下列费用中,不应计入外购材料采购成本的有A、运输机构造成的超定额损耗B、运输途中的合理损耗C、采购人员的差旅费D、进口关税12、低值易耗品的摊销方法有A 直接转销法 B备抵法 C一次摊销法 D分次摊销法 E五五摊销法13、交易性金融资产主要是指企业以赚取价差为目的从二级市场购入的A、股票B、债券C、应收账款D、基金14、下列各项目中,构成交易性金、融资产交易费的有A、已宣告发放但尚未领取的现金股利B、买价C、印花税D、佣金15、购入的固定资产入账价值包括A、买价B、运输费C、包装费D、安装费16、固定资产按所有权分类,可分为A、租入固定资产B、未使用固定资产C、不需要用固定资产D、自有固定资产17、固定资产大修理的特点有A、修理范围大B、修理次数多C、间隔时间长D、支出费用大18、属于加速折旧法的折旧方法有A、年限平均法B、工作量法C、双倍余额递减法D、年数总和法19、下列固定资产中应计提折旧的有A、在用的机器设备B、未提足折旧提前报废的固定资产C、以经营租赁方式租入的固定资产D、季节性性停用用的固定资产20、下列应列为无形资产的包括A、自创并依法申请取得的专利权B、自创商标权C、政府机构授予的专卖权D、有偿取得的土地使用权21、下列属于无形资产的是A、专利权B、商标权C、土地使用权D、专利权E、商誉三、判断题1、会计主体和法律主体是统一的,因此,会计主体只能是独立的法人,不能是非法人2、会计核算的谨慎性信息质量要求,一般是指对于可能发生的损失和费用应当合理预计,对可能发生的收益则不需要预计;3、我国会计准则规定,所有单位都应以权责发生制为基础进行核算;4、不管任何情况,企业一律不准坐支现金;5、每个企业只能在银行开立一个基本存款账户,企业的工资、奖金等现金的支取只能通过该账户办理;6、银行汇票可以用于转账,也可以用于提现;7、对商业折扣和现金折扣,都可以采用总价法和净价法进行核算;8、在存在商业折扣的情况下,应收账款应按发票价格减去商业折扣后的净额确认;9、企业收到商业汇票,无论是否带息,都按票据的票面价值入账;10、采用托收承付结算方式办理结算的款项必须是商品交易以及因商品交易而产生的劳务供应的款项,包括代销、寄销、赊销商品的款项;11、会计期末,当企业计算出的应计提的坏账准备大于“坏账准备”的账面余额,应按其差额冲减多提的坏账准备;12、已确认为坏账的应收账款,意味着企业放弃了其追索权13、采购材料在运输途中发生的一切损耗,均应计入购进材料的采购成本中;14、在永续盘存制下,期末存货的账面数量应根据盘点的实物数量确定15、在实地盘存制下,存货的短缺损失隐含在发出存货的成本中;16、物价变动时,采用先进先出法确定的期末存货成本比较接近当前成本水平;17、材料计划成本的构成应与实际成本的构成一致18、已宣告发放但尚未领取的现金股利应计入交易性金融资产成本;19、现金股利和股票股利都是被投资企业给投资企业的报酬,因此投资企业均应确认收益20、出租和出借包装物的摊销价值应作为销售费用处理;21、企业“固定资产”账户核算的固定资产,其所有权均属于本企业22、固定资产不同的折旧方法会改变固定资产应计提的折旧总额;23、企业无形资产不论是外购的还是自创的,都是受法律保护的24、企业出售已使用过的固定资产所得收入,应当作为其他业务收入处理;25、无形资产的出租与出售的收入均应计入其他业务收入;26、无形资产的减值应计入资产减值损失账户;四、计算分析题1、某企业购置一台50000元的设备,预计有5年寿命,预计净残值为2000元,用直线法、双倍余额递减法、年数总和法分别计算年折旧额;写出计算过程,保留小数点后两位2、龙基公司2013年11月31日“银行存款日记账”账面余额656000元,“银行对账单”余额824000元;经核对,存在未达账项如下:130日,公司销售产品,收到转账支票一张,金额30000元,银行尚未入账;230日,银行代公司收到销货款140400元,工厂尚未收到收款通知;331日,银行代公司支付水电费59400元,工厂尚未收到付款通知;431日,公司开出转账支票一张,支付购买材料款117000元,持票单位尚未向银行办理手续;按照上述资料,编制银行存款余额调节表3、西天公司2013年12月30日核对银行存款日记账;12月30日银行日记账账面余额为140000元,同日银行开出的对账单余额为146300元;经过银行存款日记账与银行对账单逐笔核对,发现两者的不符合是由下列原因造成的:1公司因采购材料开出转账支票一张,金额为4000元,公司已入账,但持票人尚未到银行办理转账手续;2公司因销售商品收到购货方开来的转账支票一张,金额为117700元,将支票送存银行后公司做收入入账,但是银行尚未办理入账手续;3公司委托银行代收外地销货款24000元,银行已收款入账,但公司尚未收到收款通知;4银行代为支付本月水电费10000元,已入账,但是公司尚未收到付款通知;5公司委托银行代收外地销货款106000元,银行已收款入账,但公司尚未收到收款通知;要求:请代华天公司完成以下银行存款余额调节表的编制;五、业务分录题1、南方公司年末应收账款余额为4000000元,首次对应收账款计提坏账准备,提取坏账准备的比例为3‰;第二年发生了坏账24000元,其中,A单位为4000元,B单位为20000元,应收账款余额为4800000元;第三年,已冲销的乙单位的应收账款20000元又收回,期末应收账款余额为5200000元;要求:计算第一年、第二年、第三年末应提、补提或冲回的坏账准备,并进行相应的账务处理;2、某国有工厂材料存货采用计划成本记帐,2013年12月份“原材料”帐户某种材料的期初余额112 000元,“材料成本差异”帐户期初借方余额892元,原材料单位计划成本12元,本月10日进货3000千克,进价10元,运输及包装费1700元,款项由当天开出并承兑的商业汇票结算;20日进货4000千克,进价元,运输及包装费1800元,款项由银行转账支付;本月15日和25日车间分别领用该种材料4 000千克;不考虑运费的增值税的低扣3、西华公司采用成本与可变现净值孰低法进行期末存货的计价核算,并运用备抵法进行相应的账务处理;假设公司在2010年年末开始计提存货跌价准备,有关年度某商品存货的资料如下:1光华公司2010年末库存商品存货成本为200000元;可变现净值180000元;22011年末,该存货可变现净值变为170000万元;32012年6月30日,该批存货已过期且无转让价值,企业对其进行了处理;42012年末,该企业持有存货成本为30000元,可变现净值为28000元;52013年年末持有存货成本为24000元,可变现净值为30000元要求:计算各年应提取的存货跌价准备并编制相应的会计分录可以不写出计算过程;4、星星公司4月初,结存原材料的计划成本为234000元,材料成本差异为节约的4800元;15日,购入甲材料一批,增值税专用发票上注明的价款为300 000元;款已付,材料验收入库; 计划成本为306 000元;本月领用原材料计划成本为500000元,其中生产领用470000元,车间一般消耗24000元,管理部门耗用6000元做出星海公司发出原材料的有关会计处理不考虑增值税;15分要求:1按计划成本法对取得材料进行账务处理①购进材料②月末汇总入库,计算成本差异2按计划成本领用原材料3计算本月材料成本差异率,分摊发出材料成本差异4计算月末结存原材料和发出原材料的实际成本5、2012年3月20日,小洋人公司按每股元的价格购入每股面值1元的B公司股票50000股作为交易性金融资产,股票购买价格包含每股元已宣告但尚未发放的现金股利,并支付相关税费2400元;2012年4月10日B公司发放现金股利;2012年6月30日该股票每股市价元;2012年12月31日该股票每股市价元;2013年2月1日家和公司以每股元的价格出售该股票;要求:编制小洋人公司自购买到出售该股票的相关会计分录;15分6、资料:希望公司发生以下业务:12013年1月,以银行存款400 000元购入一项特许经营权不考虑相关税费,企业无法预见该特许经营权为企业带来经济利益的期限;22013年6月,该公司研发部门准备研究开发一项专有技术;在研究阶段,企业为了研究成果的应用研究、评价,以银行存款支付了相关费用1200 000元;32013年8月,上述专有技术研究成功,转入开发阶段;企业将研究成果应用于该项专有技术的设计,直接发生的研发人员工资、材料费以及相关设备折旧费等分别为4 000 000元3 600 000元和1600 000元,同时以银行存款支付了其他相关费用400 000元;以上开发支出均满足无形资产的确认条件;42013年10月1日,上述专有技术的研究开发项目达到预定用途,形成无形资产,企业预计该专有技术的使用寿命为10年,计算该无形资产2013年的摊销额;要求:根据上述资料编制该企业相关的会计分录;可以不写出计算过程。

2013年12月日语能力考一级真题文字部分

2013年12月日语能力考一级真题文字部分信息来源:网络发布时间:2015-04-20摘要:本文为大家带来的是2013年12月日语能力考一级真题的文字部分,正在备考能力考的同学可以来了解一下,要在平时多加练习才能在考场上应对自如!关键字:2013年12月日语能力考,2013年12月日语能力考一级真题2013年12月日语能力考一级真题文字部分。

考生们在日语备考中都会看大量资料,做大量习题来提高日语水平,可是在能力考前还是不能确定自己的掌握情况,那就让往年一级真题来帮你检测一下吧!問題1 _____の言葉の読み方として最もよいものを、1・2・3・4から一つ選びなさい。

1、関係者から話を聞いて、ようやく現状が把握できた。

1)ばおく 2)はおく 3)ばあく 4)はあく2、社長の発言に憤りを感じる。

1)あせり2)こだわり3)いきどおり 4)いかり3、その話の趣旨がよく分からなかった。

1)しゅし2)しゅじ3)しゅうし 4)しゅうじ4、兄は大学で日夜研究に励んでいる。

1)にちよ2)じつよ3)にちや 4)じつや5、川田さんは最後まで自分の主張を貫いた。

1)つらぬいた 2)つらむいた3)すらぬいた 4)すらむいた6、この30年で、この国の貧富の差は縮まってきている。

1)ひんふ 2)ひんぷ3)びんふ4)びんぷ問題2 ( )に入れるのに最もよいものを、1.2.3.4から一つ選びなさい。

7、問題の再発防止のために、何度も会議を開いて対策を( )。

1)培った 2)築いた3)練った 4)磨いた8、私はスポーツなら何でも好きだが、( )サッカーが大好きだ。

1)いよいよ 2)まさしく 3)いっそう 4)とりわけ9、職場の環境に満足していたので、その当時は転職など全く( )になかった。

1)念頭2)本心 3)念願4)内心10、妹は今日が初めてのデートらしく、朝から( )して落ち着かない様子だ。

1)ぐらぐら2)そわそわ3)ぶらぶら4)めそめそ11、社長は、会社の将来を( )人材の育成に力を入れている。

事业单位会计继续教育练习题

2013年继续教育练习题1、事业单位资产分为流动资产和非流动资产2、核算事业单位依法取得的,持有时间不超过1年(含1年)的投资是短期投资3、财政补助收入支出表是指反映事业单位在某一会计期间财政补助收入、支出、结转及结余情况的报表。

4、资产负债表是批反映事业单位在某一特定日期的财务状况的报表。

5、事业单位应当按照规定编制年度决算,由主管部门审核汇总后报财政部门审批。

6、流动资产是指预计在一年内(含1年)变现或者耗用的资产。

7、下列项目中,关于存货的清查盘点,说法错误的是:事业单位的存货应当定期进行清查盘点,每半年至少盘点一次。

8、事业单位会计核算的目标是向会计信息使用者提供与事业单位财务状况、事业成果、预算执行等有关的会计信息,反映事业单位受托责任的履行情况,有助于会计信息使用者进行社会管理。

9、资产是指事业单位占有或者使用的能以货币计量的经济资源,包括各种财产、债权和其他权利。

11、期末,将“上级补助收入”科目本期发生额中的专项资金收入结转入“非财政补助结转”12、事业单位的基本建设投资应当按照片事业单位会计制度的献宝至少按月并入本科目及其他相关科目反映。

13、期末,将“经营收入”本期发生额结转入经营结余14、不属于无形资产的是在建工程。

15、下列项目中,关于财政补助收入支出表“本年数”栏各项目的内容和填列方法,说法错误的是“本年财政补助收入”项目及其所属各明细项目,反映事业单位本年度从上级财政部门取得的各类财政拨款金额。

16、应付银行承兑汇票到期无力支付转入短期借款科目。

17、只需要编制年报的报表是财政补助收入支出表。

18、年末,“非财政补助结余分配”科目余额应转入事业基金科目。

19、财政补助收入核算事业单位从同级财政部门取得的各类财政拨款。

20、事业单位负债分为流动负债和非流动负债。

多选题1、事业支出是指事业单位开展专业业务活动及其辅助活动发生的,包括“基本支出,项目支出2、财政补助结转包括:基本支出结转、项目支出结转3、“附属单位上缴收入”期末可能转入“非财政补助结转和财政补助结余“科目。

财务会计综合练习题

财务会计综合练习题1、2013年,东方股份公司可供出售金融资产的公允价值增加了400万元。

甲公司按照持股比例确认相应的资本公积120万元,则下列说法正确的是( A )。

A、记入“资本公积——其他资本公积”科目B、记入“投资收益”科目C、记入“长期股权投资——损益调整”科目D、记入“长期股权投资——成本”科目2、某企业本月生产A产品耗用机器工时180小时,生产B产品耗用机器工时120小时。

本月发生车间管理人员工资3万元,产品生产人员工资30万元。

该企业按机器工时比例分配制造费用,假设不考虑其他因素,本月B产品应分配的制造费用为( C )万元。

A、12B、13.2C、1.2D、1.83、A公司采用计划成本法对材料进行核算。

2013年12月31日,结存材料的成本为400万元,材料成本差异贷方余额为6万元;本月入库材料的计划成本为2000万元,材料成本差异借方发生额为12万元;本月发出材料的计划成本为1600万元。

A公司2013年12月31日结存材料的实际成本为( A )万元。

A、798B、800C、802D、16044、某商品流通企业系增值税一般纳税企业,采购甲商品200件,每件售价3万元,取得的增值税专用发票上注明的增值税税额为102万元,另支付采购费用20万元。

该企业采购的该批商品的单位成本为( B )万元。

A、3B、3.1C、3.34D、3.445、某企业采用托收承付结算方式销售一批商品,增值税专用发票注明的价款为1 000万元,增值税税额为170万元,销售商品为客户代垫运输费5万元,全部款项已办妥托收手续。

该企业应确认的应收账款为( D )万元。

A、1 000B、1 005C、1 170D、1 1756、某企业购入W上市公司股票180万股,并划分为交易性金融资产,共支付款项2 830万元,其中包括已宣告但尚未发放的现金股利126万元。

另外支付相关交易费用4万元。

该项交易性金融资产的入账价值为(B )万元。

初级会计实务练习题

第一章资产第一节货币资金1、【例题·单选题】企业无法查明原因的现金溢余,应做的处理是()。

A.冲减管理费用B.增加营业外收入C.增加其他应付款D.增加其他业务收入2、【例题·判断题】现金清查中,对于无法查明原因的现金短缺,经批准后应计入营业外支出。

()3、【例题·多选题】编制银行存款余额调节表时,下列未达账项,会导致企业银行存款日记账账面余额小于银行对账单余额的有()。

A.企业开出支票,银行尚未支付B.企业送存支票,银行尚未入账C.银行代收款项,企业尚未接到收款通知D.银行代付款项,企业尚未接到付款通知4、【例题•单选题】经“银行存款余额调节表”调整后的银行存款余额是()。

A.企业账上的银行存款额B.银行对账单的银行存款额C.资产负债表中反映的银行存款余额D.可以动用的银行存款额5、【例题•判断题】企业与银行核对银行存款账目时,对已发现的未达款项,应当编制银行存款余额调节表进行调节,并以银行存款余额调节表作为原始凭证进行相应的账务处理。

()6、【例题•多选题】下列各项中,应确认为企业其他货币资金的有()。

A.企业持有的3个月内到期的债券投资B.企业为购买股票向证券公司划出的资金C.企业汇往外地建立临时采购专户的资金D.企业向银行申请银行本票时拨付的资金7、【例题•多选题】下列各项中,应通过其他货币资金核算的有()。

A.信用卡存款B.存出投资款C.银行汇票存款D.外埠存款参考答案:1、『正确答案』B『答案解析』现金溢余,属于应支付给有关单位或个人的,计入其他应付款;属于无法查明原因的,计入营业外收入。

2、『正确答案』×3、『正确答案』AC4、『正确答案』D5、『正确答案』×6、『正确答案』BCD7、『正确答案』ABCD『答案解析』其他货币资金主要包括:银行汇票存款、银行本票存款、信用卡存款、信用证保证金存款、存出投资款和外埠存款等。

第二节应收及预付款项1、【例题•单选题】企业将款项汇往异地银行开立采购专户,编制该业务的会计分录时应当()。

人教版生物 八年级上册 第七节 哺乳动物 课后练习题

一、单选题1. 2013年12月2日“嫦娥三号”携带“玉兔号”首次实现月球软着落和月面巡视勘察,具有重要里程碑意义,备受海内外关注.传说中月宫里有一只白色的玉兔,她就是嫦娥的化身.下列关于家兔特征的描述,不正确的是()A.家兔生殖发育的特点是胎生、哺乳B.家兔的牙齿有门齿、犬齿和臼齿的分化,与其植物为食相适应C.家兔体表被毛,心脏四腔,体温恒定D.家兔神经系统和感觉器官发达,适应陆地生活2. 与家鸽相比,家兔更高等,更能适应复杂环境的特点是A.四肢发达,运动能力强B.肺发达,能单独完成呼吸作用C.体表被毛,能保持恒定体温D.胎生、哺乳,胚胎和幼体发育的条件优越3. 关于下列动物的形态结构与其生活环境、生活习性相适应的叙述错误的是()A.蝗虫的体表有外骨骼,适于陆地生活B.家兔有发达的盲肠,有助于消化植物纤维C.河蚌的外套膜能分泌形成贝壳,起保护作用D.家鸽体内有发达的气囊,适于进行气体交换4. 下列动物及其气体交换部位搭配正确的是()①蜥蜴——肺②鲫鱼——鳃③家鸽——肺和气囊④青蛙——鳃和皮肤⑤家兔——肺A.①②⑤B.①③⑤C.②③⑤D.①②④5. 2021年是我国农历的牛年,下列对牛的特征的叙述正确的是()a、用肺呼吸b、胎生、哺乳c、体表被毛d、变温动物e、牙齿分化f、体内有膈A.a b c d e B.a b c d f C.a c d e f D.a b c e f6. 2020年5月,台州市民捡到形似小猫的胎生动物,经鉴定为国家二级保护动物﹣﹣豹猫。

如图中饲养员正用奶粉喂养小豹猫。

豹猫属于()A.哺乳类B.鸟类C.爬行类D.两栖类7. 下列哪项不是我国特有的珍稀哺乳动物A.金丝猴B.白鳍豚C.扬子鳄D.大熊猫8. 北京2022年冬奥会吉祥物“冰墩墩”以熊猫为原型进行设计创作,整体形象酷似航天员,寓意创造非凡、探索未来,体现了追求卓越、引领时代,以及面向未来的无限可能。

关于熊猫的叙述错误的是()A.胎生、哺乳B.心脏四腔C.体温随环境的变化而变化D.用肺呼吸9. 与家兔吃植物的习性相适应的特点是()A.体表被毛,盲肠不发达B.体温恒定、犬齿锋利C.盲肠发达,牙齿分化为门齿、臼齿D.大脑发达、用肺呼吸10. 关于动物形态结构特点与功能的叙述中,错误的是()A.兔的牙齿有分化,提高了摄取食物和对食物的消化能力B.鱼鳃内含有丰富的毛细血管,有利于鱼在水中呼吸C.蜥蜴的体表有角质的鳞片,可以防止体内水分的蒸发D.鲫鱼在水中活动时,鳃盖在不停地张开关闭,这是鱼在吞咽食物二、填空题11. 家兔的主要特征是体表________;用________呼吸;心脏有两心房和________心室;体温________;繁殖后代为________。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2013年12月13日练习

1.学者黄中业指出,“分封”一词于《左传》,指的是周初“封建亲戚,以屏宗周”。

分封一词的“分”字,是说受封的诸侯国是由西周中央王朝分出去的……。

“封建”一词的“建”,是说由周王室派出的受封者所建立的是国家。

这说明西周分封制()

A.否认诸侯国对周王的隶属关系 B.使诸侯国彻底独立于周王室

C.肯定诸侯国是周王室的臣属地 D.主张建立若干独立的诸侯国家

2.湖北云梦睡虎地秦墓中出土了大量简牍,其中《行书律》有这样的规定:“行命书及书署急者,辄行之;不急者,日毕,不敢留。

留者以律论之。

”还规定“行传书,受书,必书起及到日月夙暮。

”此材料传达的准确信息是()

A.秦朝中央对地方的控制力增强 B.秦朝通过法律保障邮驿通信制度

C.秦朝时交通空前发达 D.秦朝皇权至高无上

3.南朝宋约曾有这样的论述,“周汉之道,以智役愚;台隶参差,用成等级。

魏晋以,以贵役贱,士庶之科,较然有辨。

”“以贵役贱”指的是()

A.世袭贵族力量强大,士族和庶族界限鲜明B.从世卿世禄到举荐制,政权的开放性增强C.九品中正制造成世家大族垄断政权 D.官僚特权现象严重

4.《宋代宰辅制度研究》一书指出:宰辅是历代帝王治理国家的辅佐大臣,在古代政治体制中发挥着举足轻重的主导作用,中国古代宰辅制度经历了三个阶段的变化。

这三个阶段依次是( )

A.三公制、三省制、军机制 B.三公制、六部制、内阁制

C.三公制、三省制、六部制 D.三公制、三省制、内阁制

5.钱穆在《中国历代政治得失》一书中写道:“我们若非专凭自己的时代判断,吞并历史判断,我们应该承认皇位世袭,是中国以往政治条件上一种不得已或说一种自然的办法。

”对钱穆此观点理解不正确的是()

A.承认皇位世袭在中国古代的合理性 B.认为评判历史事件要结合历史判断 C.这种“自然的办法”的核心是嫡长子继承制 D.中国传统政治是黑暗的、非理性的

6.英国罗马法专家巴里·尼古拉斯教授说:“如果要创设或者转让某一权利,必须实施某些特定的行为,或者使用指定的话语。

……法律后果就是由这种形式创造的,如果形式没有得到遵守,或者没有完全遵守,就不产生任何法律后果。

据此判断罗马法的重要特点是()A.严密、细致 B.注重契约 C.注重程序 D.形式主义

7.《荀子·富国》中说,“今是土之生五谷也,人善治之,则亩益数盆,一岁而再获之。

”《荀子·富国》根据材料可以得出当时农业生产具有的特点是( )

A.小农经济B.精耕细作 C.铁犁牛耕D.自给自足

8.司马迁在《史记·货殖列传》中说:“待农而食之,虞(指开发山林川泽等自然资)而出之,丁而成之,荫而通之。

”并引《周书》的话说:“农不出则乏其食,工不出则乏其事,商不出则三宝绝,虞不出则财匮少,财匮少而山泽不辟矣。

”以上材料表明司马迁的经济主张是 ( )

A.肯定人们的求利活动

B.对农工商业一视同仁

C.以农为本

D.重农轻商

( )

省区

嘉靖至万历

州县数集市数

顺治至雍正

州县数集市数

乾隆至道光

州县数集市数

直隶14 132 82 527 43 537

山东42 104 64 1126 74 1583

陕西

(关中)

16 143 21 238 28 264

江西45 459 51 545 43 976

福建

含台湾)

19 131 15 205 39 511

广东——72 1270 71 1959

C.资本主义萌芽发展缓慢 D.州县集市的密度北方超过南方

10.王夫之在《读通鉴论》中说:“宰相无权,则天下无纲,天下无纲而不乱者,未之或有。

”这段材料体现出王夫之( )

A.主张分权制衡 B.主张用相权限制君权

C.认为元代相权严重反弹 D.主张用地方分权制约中央集权

11.张荫麟在《中国史纲》中写道:“孔子是传统制度的拥护者,而墨子则是一种新社会秩序的追求者。

”以下表述不符合墨子所主张的新社会秩序的是()

A.“尚贤”,唯贤是举 B.“尚同”,道德自觉基础上实现礼乐教化

C.建立下级服从上级的极权社会 D.“尚力”,肯定劳动最光荣

12.“王者配天,谓其道。

天有四时,王有四政,若四时,通类也,天下所同有也。

庆为春,赏为夏,罚为秋,刑为冬。

庆赏罚刑之不可不具也,如春夏秋冬不可不备也。

”以上反映的是( )

A.春秋时期的道家思想 B.战国时期的法家思想

C.汉初“无为而治”的思想 D.汉武帝时期的儒家思想

13.明代德清禅师曰:“为学有三要,所谓不知《春秋》,不能涉世;不精《老》《庄》,不能忘世;不参禅,不能出世。

此三者,经世、出世之学备矣,缺一则偏,缺二则隘,三者无一而称人者,则肖之而已。

”这表明德清禅师( )

A.提倡儒、道、佛三教合一 B.认为儒、道、佛三教相互矛盾

C.主张以佛教改造中国传统文化 D.强调做学问要学习诸子百家典籍

14.“饮食者,天理也;要求美味,人欲也。

”“虽是人欲,人欲中自有天理。

”对上述朱熹关于“天理”与“人欲”论述的解读,正确的有( )

①把“天理”和“人欲”对立起②“天理”和“人欲”你中有我,我中有你③体现了朱熹对社会现实生活的关注④与作为统治思想的理学是有差别的

A.①③④ B.②③④ C.①③ D.②④

15.黄宗羲认为:“秦变封建而为郡县,以郡县得私于我也;汉建庶孽(指诸侯王国),以其可以藩屏于我也;宋解方镇之兵,以方镇之不利于我也。

此其法何曾有一毫为天下之心哉!而亦可谓之法乎?”对黄宗羲这一表述的正确理解应该是( )

A.宣扬个人英雄史观 B.抨击古代社会没有法律制度

C.主张为天下人立法 D.蕴含近代民主法制的基本精神。