622014下

涉外收支交易分类与代码(2014版)新代码转旧代码转换表

不涉及我国进出口的空中货运服 222023 务 222024 空运客运 222029 其他空运服务 222031 涉及我国出口的其他货运服务 222032 涉及我国进口的其他货运服务

302011

302011

302011 302Βιβλιοθήκη 12 302013302013

302013 302021 302021 302022 302022 302031 302031

302031 302031 502010 302031 406000

401000

401000 402010 408000 408000 402020 501010

获得国内银行及其他金融机构外 *924010 汇贷款本金 *924020 获得委托贷款本金 *924030 委托贷款划回 *924090 获得其他贷款 *925010 个人直系亲属账户资金转入 *925020 个人经营性资金转入 *929010 同名账户资金转入 *929020 对外发生或有负债产生的收入 *929030 存入外币现钞 *929040 存入保证金 *929050 总分公司之间划转的外汇收入

701011

701012 702011

702012 701011 701024 702028 702028 701024 701023 702021 702024

723014 非居民偿付境内短期债券 723021 卖出境外长期债券 723022 发行境外长期债券 723023 非居民买入境内长期债券 723024 非居民偿付境内长期债券 724000 因金融衍生工具交易引起的收入 821010 资产-人寿保险和年金权益 821020 对外贷款的收回 821030 收回或调回存放境外存款本金 *821041 出口延期应收款 *821042 预付货款 821990 其他债权 822010 负债-人寿保险和年金权益 822020 获得境外贷款 822030 境外存入款项 *822041 进口延期应付款 *822042 预收货款 *822050 实物外债 822990 借入其他债务 *921010 转入出口押汇 *921020 转入进口押汇 *921030 代理进出口收入 *922010 外汇存款利息收入 *922090 其他 *923010 境内投资性公司投资款 *923020 中方外汇投资款 *923090 其他境内投资

广东省省级政务信息化服务预算编制标准(软件开发服务分册)

广东省省级政务信息化服务预算编制标准(试行)软件开发服务分册2018年12月12日目录1 适用范围............................................................................................................................................................................2 编制依据............................................................................................................................................................................2.1 规范性引用文件..................................................................................................................................................2.2 政策文件 ...............................................................................................................................................................3 术语、定义和缩略语.....................................................................................................................................................4 分类指引............................................................................................................................................................................4.1 定制软件开发服务.............................................................................................................................................4.2 定制软件升级服务.............................................................................................................................................4.3 定制软件租赁服务.............................................................................................................................................4.4 成品软件租赁服务.............................................................................................................................................5 预算标准............................................................................................................................................................................5.1 定制软件开发服务费 ........................................................................................................................................5.1.1 功能点估算法..........................................................................................................................................5.1.2 工作量估算法..........................................................................................................................................5.2 定制软件升级服务费 ........................................................................................................................................5.3 定制软件租赁服务费 ........................................................................................................................................5.3.1 定制软件综合租赁费............................................................................................................................5.3.2 服务调整系数W ....................................................................................................................................5.4 成品软件租赁服务(许可)费......................................................................................................................6 附表定制软件开发服务费参考表格.......................................................................................................................7 参考附录............................................................................................................................................................................1适用范围《广东省省级政务信息化服务预算编制标准(试行)软件开发服务分册》主要适用于满足以下条件的项目预算编报和项目审核:纳入省数字政府改革建设范围内,属于省本级财政资金采购的政务信息化软件开发服务项目。

涉外收支交易代码表

股票投资的股息、红利

正常

股票投资的股息、红利

正常

投资基金份额的股息、红利

正常

投资基金份额的股息、红利

正常

短期债券利息

正常

短期债券利息

正常

中长期债券利息

正常

中长期债券利息

正常

存贷款利息

正常

存贷款利息

正常

保单持有人获得的红利和利息

正常

向保单持有者支付的红利和利息

正常

从准公司(持表决权10%以下)和国际正组常织(因份额投资)获得的红利、收益

正常

特许和商标使用费

正常

特许和商标使用费

正常

研发成果使用费

正常

研发成果使用费

正常

复制或分销计算机软件许可费

正常

复制或分销计算机软件许可费

正常

复制或分销视听及相关产品许可费 正常

复制或分销视听及相关产品许可费 正常

其他知识产权使用费

正常

其他知识产权使用费

正常

别处未涵盖的政府货物和服务

正常

别处未涵盖的政府货物和服务

正常

未纳入海关统计的非货币黄金

正常

未纳入海关统计的非货币黄金

正常

未纳入海关统计的网络购物

正常

未纳入海关统计的网络购物

正常

其他未纳入海关统计的货物贸易

正常

其他未纳入海关统计的货物贸易

正常

来料加工工缴费收入

正常

出料加工工缴费支出

正常

涉及我国出口的海洋货运服务

正常

涉及我国出口的海洋货运服务

正常

涉及我国进口的海洋货运服务

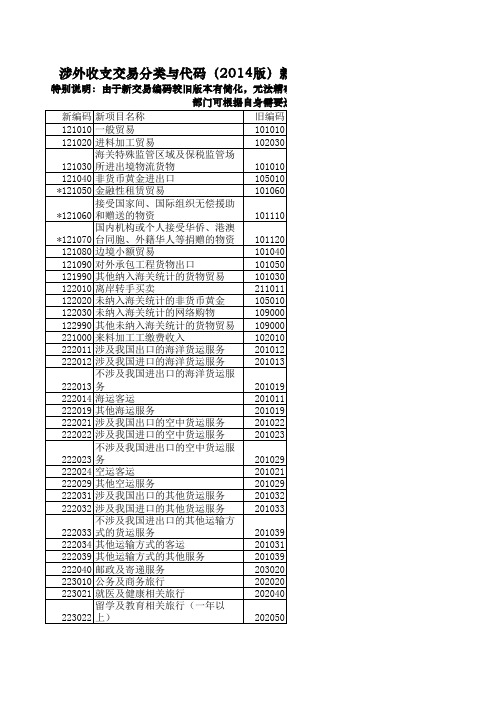

交易编码 121010 121010 121020 121020 121030 121030 121040 121040 121050 121050 121060 121060 121070 121070 121080 121080 121090 121100 121110 121990 121990 122010 122010 122020 122020 122030 122030 122990 122990 221000 221000 222011 222011 222012 222012 222013 222013 222014 222014 222019 222019 222021 222021 222022 222022 222023 222023 222024 222024 222029 222029 222031 222031 222032 222032

国际收支编码

代码

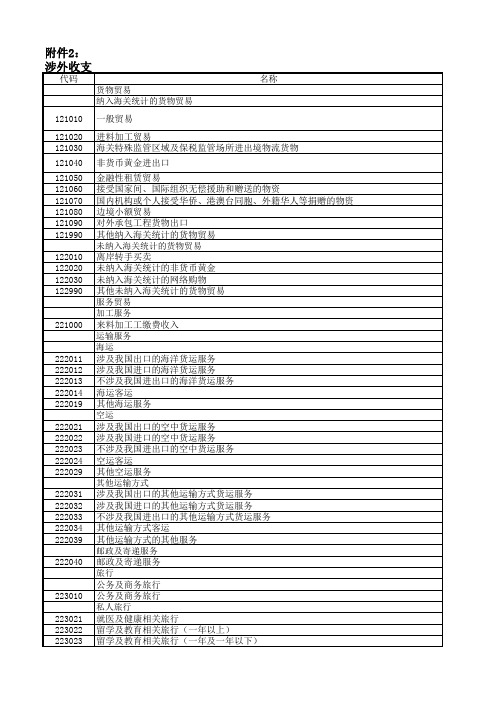

货物贸易 纳入海关统计的货物贸易

名称

121010 121020 121030 121040 121050 121060 121070 121080 121090 121990 122010 122020 122030 122990

一般贸易 进料加工贸易 海关特殊监管区域及保税监管场所进出境物流货物 非货币黄金进出口 金融性租赁贸易 接受国家间、国际组织无偿援助和赠送的物资 国内机构或个人接受华侨、港澳台同胞、外籍华人等捐赠的物资 边境小额贸易 对外承包工程货物出口 其他纳入海关统计的货物贸易 未纳入海关统计的货物贸易 离岸转手买卖 未纳入海关统计的非货币黄金 未纳入海关统计的网络购物 其他未纳入海关统计的货物贸易 服务贸易 加工服务 来料加工工缴费收入 运输服务 海运 涉及我国出口的海洋货运服务 涉及我国进口的海洋货运服务 不涉及我国进出口的海洋货运服务 海运客运 其他海运服务 空运 涉及我国出口的空中货运服务 涉及我国进口的空中货运服务 不涉及我国进出口的空中货运服务 空运客运 其他空运服务 其他运输方式 涉及我国出口的其他运输方式货运服务 涉及我国进口的其他运输方式货运服务 不涉及我国进出口的其他运输方式货运服务 其他运输方式客运 其他运输方式的其他服务 邮政及寄递服务 邮政及寄递服务 旅行 公务及商务旅行 公务及商务旅行 私人旅行 就医及健康相关旅行 留学及教育相关旅行(一年以上) 留学及教育相关旅行(一年及一年以下)

921010 921020 921030 922010 922090

代码 923010 923020 923090 924010 924020 924030 924090 925010 925020 929010 929020 929030 929040 929050 929060 929080 929090 999998 999999

水利部水利建筑工程预算定额修正版(全套计算表格)

说明一-1人工挖一般土方适用范围:一般土方开挖工作内容:挖松、就近堆放单位:100m3一-2人工挖冻土方工作内容:1.人力开挖:挖冻土。

2.松动爆破:掏眼、装药、填塞、爆破、安全处理及挖土等。

3一-3人工挖一般土方人力挑抬运输适用范围:一般土方挖运.工作内容:挖土、装筐、运卸、空回单位:100m3一-4人工挖一般土方胶轮车运输适用范围:开挖、填筑一般土方。

工作内容:挖土、装车、重运、卸车、空回单位:100m3一-5人工挖倒沟槽土方工作内容:挖土、修底、将土倒运到槽边两侧0.5m以外。

(1)I 类土3(2)皿类土单位:100m3I 上口宽度(m)(3)W类土3注:1.本定额按上口宽规定了一定深度,超过此深度本定额不适用,应采取其他施工方法2.本定额不包括修边如需要修边时不同上口宽度不同土质类别修边工时按下表增加W 类土| 工时67.2 I 72.8 32.9 34.3 | 36.4 18.2 18.9 21.0 24.5 |一-6人工挖沟槽土方人力挑抬运输工作内容:1.挖土:挖土修底。

2.挖运:挖土、装筐、挑(抬)运、修底。

(1)I 类土3单位:100m(2)皿类土3注:本定额不包括修边,如需要修边时,采用一-9节人工挖渠道土方挑(抬)运土定额。

一-7人工挖倒柱坑土方工作内容:挖土、修底、将土倒运至槽边两侧0.5m以外。

(1)I 类土3皿类土单位:3(3) W 类土3注:本定额不包括修边,如需要修边时不同上口面积不同土质类别修边工时按下表增加工作内容:1.挖土挖土修底。

2.挖运:挖土、装筐、挑(抬)运、修底。

(1)I 类土3皿类土3W类土3注:本定额不包括修边,如需要修边时不同上口面积不同土质类别修边工时按下表增加一-9人工挖渠道土方人力挑抬运输工作内容:1.挖土:挖土、挖土修底。

2.挖运:挖土、装筐、挑(抬)运、修底。

(1)I 类土单位:100m3皿类土3IV 类土3。

第六册_2006年电力建设工程预算定额电子版(调试工程)

单位 组 组 组 组 组 组 组 组 组 台 台 只 只 只 只 只 只 台 台 台 台 台 台 台 台 间隔 间隔 间隔 组 组 组 组 组 组 组 组 组

数量 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000 1.000

单 价(元) 工日单价 安装费 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 370.00 8880.00 11470.00 15170.00 740.00 28860.00 2590.00 3700.00 4440.00 4440.00 1110.00 2220.00 2590.00 259.00 518.00 999.00 2960.00 5180.00 12210.00 15540.00 17760.00 20350.00 25530.00 27750.00 37000.00 17390.00 20720.00

工日 68.00 85.00 94.00 109.00 2.00 7.00 9.00 18.00 59.00 2.00 5.00 0.10 0.40 2.00 2.50 4.00 5.00 1.00 4.00 10.00 15.00 23.00 28.00 6.00 17.00 50.00 71.00 85.00 0.60 2.00 3.00 4.00 14.00 16.00 25.00 39.00 60.00

代码对照表(新转旧)

208050 版权、著作权、稿费支出 207010 与计算机有关的服务支出

209010 电影、音像服务支出 208010 专利特许权支出 210020 使领馆经费支出

301010 一年以下雇员汇款支出

302011 利润汇出

302011 利润汇出

302011 利润汇出

302012 建筑物租金支出 归还母/子公司、附属及关联方贷款利

211013 进出口佣金支出 211060 驻华机构办公经费 211090 其他支出 209010 电影、音像服务支出

体育、健身及其他文化、娱乐服务支 209090 出

体育、健身及其他文化、娱乐服务支 209090 出

体育、健身及其他文化、娱乐服务支 209090 出 103010 在国外修理所需货物的支出 208010 专利特许权支出

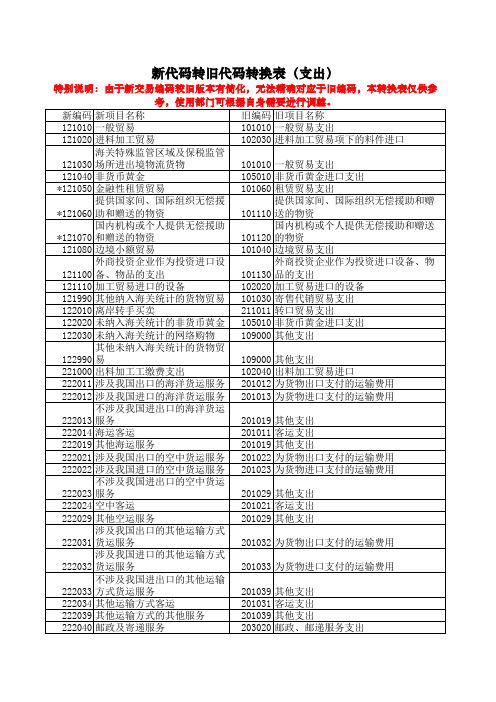

新代码转旧代码转换表(支出)

特别说明:由于新交易编码较旧版本有简化,无法精确对应于旧编码,本转换表仅供参

考,使用部门可根据自身需要进行调整。

新编码 新项目名称 121010 一般贸易 121020 进料加工贸易

海关特殊监管区域及保税监管 121030 场所进出境物流货物 121040 非货币黄金 *121050 金融性租赁贸易

外商投资企业作为投资进口设备、物 101130 品的支出 102020 加工贸易进口的设备 101030 寄售代销贸易支出 211011 转口贸易支出 105010 非货币黄金进口支出 109000 其他支出

109000 其他支出 102040 出料加工贸易进口 201012 为货物出口支付的运输费用 201013 为货物进口支付的运输费用

602013 外商投资企业减资 601018 非法人投资款支出

601021 对附属或关联方提供贷款

通过银行进行国际收支统计申报业务指引(2023年版)修订对照表

根据QFLP、QDLP业务相关要求新增此部分内

容。

QDLP项下资金汇出境外时 ,应按照投资意向分别申报在 “621-我国对外直接投资 ”“721-股本”“722-

投资基金”“723-债券”以及“724-金融衍生工具 ”相应项下,并在交易附言中注明 “QDLP项下资金汇

出”字样。QDLP项下资金汇入境内时 ,应区分以下情况申报 :投资本金汇入境内时 ,根据实际交

汇出汇款海外银行扣费通常有两种对外支付方式 :

(十五)汇出汇款海外银行扣 1.海外银行发来扣费报文后 ,境内银行从客户账户中扣除的海外银行手续费汇至境外银行 ,应由

费相关涉外收付款的申报 境内汇款人进行间接申报 ,如汇款人为境内居民 ,则申报在“226000-金融服务”项下,如汇款人为

(新指引第52页)

款的申报

码中新增9710、9810。

3.货物贸易交易与海关贸易方 式的对应关系

3.为完整统计“网络购物”数据,海关统计贸易方式代码为 1210、1239、9610、9710和9810,以及 调整“122030-网络购物”项下申报要求。 通过境内外电商平台购买或销售并经由第三方支付机构收付货款的未报关货物贸易 ,均应申报在

(二)关于集中收付业务的申

报 原指引第13页(新指引第

修改:开展涉外收付款资金集中收付业务 (包括集中收付和轧差净额结算收付两种 ,含外币和人 民币)的跨国公司总部 /主办企业/财务公司/境内第三方支付机构或具备开展支付机构业务资 对开展涉外收付款资金集中收付业务的主体进

行补充。 格的境内银行等(包括但不限于上述企业或机构 ,以下统称为集中收付 机构)。

易性质分别申报在 “621-我国对外直接投资 ”“721-股本”“722-投资基金”“723-债券”以及“724-金融衍

入河排污口设置论证报告技术导则

SL 附件3中华人民共和国水利行业标准SL **—前言根据水利技术标准制(修)订计划,按照《标准化工作导则第1部分:标准的结构和编写》(GB/T 1.1—2009)和《标准化工作指南第2部分:采用国际标准》(GB/T 20000.2—2009)以及《水利技术标准编写规定》(SL 1—2002)的要求编制。

本标准共12章和2个附录,主要内容包括:总则,术语和定义,基本资料,设置单位概况及废污水产排分析,拟纳废污水域概况,入河排污口设置可行性分析,入河排污口设置影响分析,入河排污口设置合理性分析,事故风险评价,影响补偿方案建议,水资源保护措施,论证结论等。

本标准为全文推荐。

本标准批准部门:中华人民共和国水利部本标准主持机构:水利部水资源司本标准解释单位:水利部水资源司本标准主编单位:黄河流域水资源保护局本标准出版、发行单位:本标准主要起草人:张军献师洋孙照东穆伊舟李红亮杨文博李昊舒卫先滕阳张颖张军锋李淑贞董飞孙章顺韩淑媛赵山峰郭瑞丽李东阳。

本标准审查会议技术负责人:本标准体例格式审查人:1目次1 总则 (1)2 术语 (6)3 基本资料 (8)3.1现场查勘与资料收集 (8)3.2入河排污口设置方案资料 (9)4 设置单位概况及废污水产排分析 (10)4.1 基本要求 (10)4.2 设置单位基本情况分析 (10)4.3 废污水产排分析 (12)4.4生产工艺先进性分析 (13)5 拟纳废污水域概况 (14)5.1 拟纳污水域基本情况 (14)5.2 水功能区基本情况 (14)5.3 水生态概况 (15)5.4 重要第三方概况 (15)5.5 地下水概况 (15)5.6 水域管理要求 (15)5.7 水功能区纳污总量分析 (15)6 入河排污口设置可行性分析 (17)6.1 基本要求 (17)6.2 入河排污口设置方案 (17)6.3 入河排污口设置的要求 (18)6.4 入河排污口设置可行性分析 (19)6.5 入河排污口设置的可行性分析结论 (20)7 入河排污口设置影响分析 (22)27.1 基本要求 (22)7.2 对水功能区(水域)水质影响分析 (23)7.3 对水功能区水生态影响分析 (26)7.4 入河排污口设置对地下水影响分析 (28)7.5 对特殊用水户、生态敏感点和第三者权益的影响分析 (28)7.6 基于水功能区管理水质目标的入河排污限值 (28)8 入河排污口设置合理性分析 (30)8.1 基本要求 (30)8.2 入河排污口设置位置与口门工程方案 (31)8.3 排放方式与排污浓度及总量 (31)8.4 排污影响与制约因素 (32)8.5 入河排污口设置合理性分析结论 (32)9 事故风险评价 (33)9.1风险危害范围 (33)9.2风险识别 (33)9.3风险分析 (33)9.4风险防控 (33)10影响补偿方案建议 (34)10.1补偿原则 (34)10.2补偿条件 (34)10.3补偿范围 (34)10.4补偿对象 (34)10.5补偿标准 (34)11水资源保护措施 (35)11.1管理措施 (35)11.2技术措施 (35)11.3污染物总量控制意见 (35)11.4排污口规范化建设及管理 (35)11.5污水排放监控措施 (35)311.6突发水污染事件应急预案 (35)11.6宣传教育 (36)12 论证结论 (37)12.1结论 (37)12.2建议 (37)附录A《入河排污口设置论证报告》编写提纲 (38)附录B 入河排污口设置论证报告书基本情况表 (41)标准用词说明 (43)41 总则1.0.1根据《中华人民共和国水法》、《中华人民共和国水污染防治法》、《入河排污口监督管理办法》(水利部令第22号)、等有关规定,为规范入河排污口设置论证工作内容、程序和技术要求等,指导入河排污口设置论证报告的编制,制定本导则。

代码对照表(旧转新)

新增 其他财产险收入 人身险收入 再保险收入 新增 保险中介服务收入 其他保险收入 金融服务中介费、手续费、担保费、承 诺费收入 与计算机有关的其他服务收入 书刊、杂志和电子出版物以及新闻、信 息服务收入 新增 专利特许权收入 非专利发明或专有技术收入 经营权、经销权收入 商标、制作方法收入 版权、著作权、稿费收入 电影、音像服务收入 艺术品展览、拍卖服务收入 体育、健身及其他文化、娱乐服务收入

223022

留学及教育相关旅行(一年以 上)

按附言 分,附 言中含 “学校 ”或“ 留学生 ”的, 放在

211070

会费收入

228023

管理咨询和公共关系服务

按附言 分,附 言中不 含“会 议费” 或“会 务费” 或“经 费” 的,以 及不含 “学校 ”或“ 留学生 ”的应 按附言 分,附 言中含 “会议 费”或 “会务 费”或 “经费 ”的应 放在

211039

其他收入

228023

管理咨询和公共关系服务

211041

广告、展览收入

228024

广告服务

211041

广告、展览收入

228025

展会服务

211042

211051 211052 211053 211054 211060

市场调研收入 新增 新增 工业、技术研究与发展收入 理论、科学研究与发展收入 建筑、工程技术服务收入 其他收入 驻华机构办公经费

422000 423010 423020 424000 424000 424000 421020

211070

会费收入

223010

公务及商务旅行

211090

301010 302011

其他收入 新增 新增 新增 新增 新增 一年以下雇员汇款收入 利润汇回 新增 新增

精编外汇专业知识竞赛测试题库500题(含参考答案)

外汇专业知识竞赛题库300题[含答案]一、单选题1.下列哪项交易不应申报在“222019—其他海运服务”项下?A.在我国海运港口为非居民渔船提供船舶牵引服务B.我国运输船舶在瑞士港口进行检查、维修C.我国海运公司收到境外汇来的海运运输佣金D.我国渔船在境外港口补充燃料答案:D2.境外投资者以人民币资金并购境内企业设立外商投资企业或收购外商投资企业中方股权,中方股东为境内自然人的,中方股东应开立()。

A、个人人民币银行结算账户B、人民币并购专用存款账户C、人民币股权转让专用存款账户D、个人人民币银行特殊账户答案:A3.金额在等值()美元以下的对私涉外收付款,实行限额下免申报。

A.1000B.3000C.5000D.8000答案:C4.下列关于申报主体的说法正确的是()。

A.所有跨境交易,申报主体为在境内的交易主体B.境内非居民与境外发生的收付款业务,可由境内银行代境内非居民申报C.境内居民与非居民之间的交易,由境内居民申报D.境内居民个人与境内非居民个人之间的交易,由收款人申报。

答案:C5.两企业直接或间接受同一直接投资者的控制或影响,但其中任何一家企业都不控制或影响另一家企业,这两家企业属于()。

A.母子公司关系B.联营公司关系C.联属企业关系D.其中一家是另一家的分支机构答案:C6.下列哪项不属于“223010—公务及商务旅行”项下申报的内容?A.参加国际会议缴纳的报名费B.雇主给商务旅行者报销的货物或服务C.为在我国工作的境外边境工人提供服务所获得的收入D.自费旅行在国外购买纪念品的支出答案:D7.境外A企业持有我国境内B企业51%的股权,对A企业与B企业的关系说法不正确的是()。

A.A是B的直接投资者B. B是A的联营子公司C.B属于A的直接投资企业D.A与B属于直接投资关系答案:B8.境内外资企业首次建立单位基本情况表,应向银行提供那些材料?A.组织机构代码证B.营业执照C.外商投资企业批准证书D.特殊机构赋码通知书答案:ABC9.“227030—信息服务”项下不包括()。

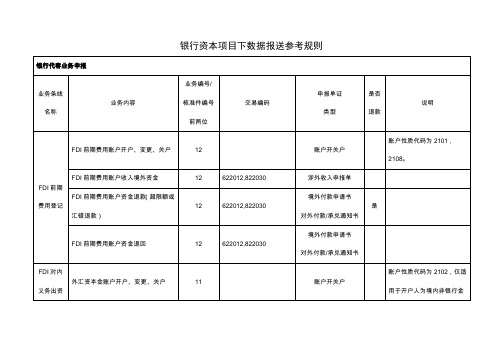

汇综发[2014]65号 附件 新版国际收支交易分类与结售汇项目及代码对照表

![汇综发[2014]65号 附件 新版国际收支交易分类与结售汇项目及代码对照表](https://img.taocdn.com/s3/m/207947719b6648d7c1c746bb.png)

新版国际收 新版国际收支交易项目名称 支交易代码 228024 广告服务 228025 228026 228031 228032 228033 228039 228040 228050 228060 228990 229010 229020 229030 229990 230000 231010 231020 231030 231040 231990 232000 321000 322011 322012 展会服务 市场调查、民意测验服务 建筑、工程服务 废物处理和防止污染服务 农业和采矿服务 其他技术服务 经营性租赁服务 货物或服务交易佣金及相关服务 办事处、代表处等办公经费 上述未提及的其他商业服务 视听和相关服务 教育服务 医疗服务 其他文化和娱乐服务 别处未涵盖的维护和维修服务 特许和商标使用费 研发成果使用费 复制或分销计算机软件许可费 复制或分销视听及相关产品许可费 其他知识产权使用费 别处未涵盖的政府货物和服务 职工报酬(工资、薪金和福利) 从境外子公司等获得的股息、红利或利润/向 境外母公司支付的股息、红利或利润 从境外母公司获得的股息、红利(持有境外母 公司10%以下股权)/向境外子公司等支付的股 息、红利(持有本机构10%以下股份) 从境外联属公司获得的股息、红利(持股10% 以下的关联机构)/向境外联属公司支付的股 息、红利(持股10%以下的关联机构) 因拥有境外建筑物而获得的租金/向境内建筑 物的非居民所有者支付的租金 从境外子公司获得的利息/向境外母公司支付 的利息 从境外母公司获得的利息(持有境外母公司 10%以下股权)/向境外子公司等支付的利息 (持有本机构10%以下股权) 从境外联属公司获得的利息(持股10%以下的 关联机构)/向境外联属公司支付的利息(持 股10%以下的关联机构) 股票投资的股息、红利 投资基金份额的股息、红利 短期债券利息 中长期债券利息 存贷款利息 保单持有人获得的红利和利息/向保单持有者 支付的红利和利息 从准公司(持表决权10%以下)和国际组织 (因份额投资)获得的红利、收益/向准公司 (持股10%以下)和国际组织份额持有者(因 份额投资)支付的红利、收益 其他的其他投资收益 使用自然资源的租金 产品和生产的税收及补贴

涉外收支交易分类与代码(2014版)

62204 外商投资企业外方收益再投资 622040 外商投资企业外方收益再投资收入 62205 用境外股权交换境内股权 622050 用境外股权交换境内股权 62206 实物投资 622060 实物投资 62207 无形资产投资 622070 无形资产投资 623 联属企业之间的投资 62301 投资资本金 623011 撤回对境外联属企业的股权投资/对境外联属企业的股权投资

721020 卖出境内机构在境外发行的股票或股权/投资境内机构在境外发行的股票或股权

721030 在境外市场发行股票或股权/境内公司回购境外发行的股票或股权

721030 在境外市场发行股票或股权/境内公司回购境外发行的股票或股权

721040 非居民买入/卖出境内股票或股权

721050 非居民回购/发行境内股票或股权

722 投资基金 722010 赎回/申购境外投资基金

722020 募集/清算境外投资基金

722030 非居民申购/赎回境内投资基金

722040 非居民清算境内募集的/境内募集投资基金

723 债券交易 72301 短期债券交易 723011 卖出/买入境外短期债券

723012 发行/偿付境外短期债券

229030 医疗服务

229990 其他文化和娱乐服务

230 别处未涵盖的维护和维修服务

230000 别处未涵盖的维护和维修服务

231 别处未涵盖的知识产权使用费 231010 特许和商标使用费 231020 研发成果使用费

231030 复制或分销计算机软件许可费

231040 复制或分销视听及相关产品许可费

923010

境内投资者投资款划入/划出

923020

923090 其他境内投资收入/支出 924 国内外汇贷款 924010 获得/偿还国内银行及其他金融机构外汇贷款本金

XX鏀垮伐绋嬮」鐩

重庆市XXX用快速路北段II标段项目试验检测计划文件编XXX号:制: XXX核: XXX批: XXX中建X局重庆市XXX快速路北段I标段项目经理部二。

一。

年十一月十日目录1工程概况 (1)2编制依据 (1)3试验检测规划及资源配备 (1)1.1试验规划 (1)1.2资源配备 (2)4主要试验项目检测计划 (3)5试验管理 (4)5.1试验现场管理 (4)5.2材料源管理 (4)5.3见证取样试验管理 (4)5.4试验检测结果 (4)5.5试验检测资料管理 (5)5.6试验员岗位职责 (5)1工程概况本标段为重庆市XXX快速路北段n标段,从石坝子立交(不含)至T3航站楼,桩号范围是K8+241.769(跑马坪立交至石坝子立交段项目K8+378.400)〜K13+100.000,路线全长4858.231m。

设计车速80加4,双向8车道,标准段路幅宽度37m。

全线主线设桥梁2022m/8座,1座互通式立交(桃子湾立交)。

主线桥梁采用现浇筑预应力箱结构,基础采用人工挖孔桩基。

路面结构由62cm水泥稳定级配碎石基层和18cm沥青混凝土面层组成。

2编制依据(1)施工合同,施工设计图纸、地勘资料和施工现场踏勘资料等全部资料;(2)本工程的施工组织设计。

(3)我公司的《建筑安装工程过程试验(检测)控制程序》(4)主要规范、规程、标准:1)《公路土工试验规程》 JTGE40-20072)《公路工程沥青及沥青混合料试验规程》 JTJ052-20003)《公路路基路面现场测试规程》JTGE60-20084)《普通混凝土力学性能试验方法标准》GB/T50081-20025)《混凝土结构工程施工及验收规范》(GB50204—2002)6)《城市道路照明工程施工及验收规程》CJJ89-20017)《城市桥梁工程施工与质量验收规范》CJJ2-0088)《城镇道路工程施工与质量验收规范》CJJ1-20089)《给水排水管道工程施工及验收规范》 GB50268-200810)《重庆城市桥梁荷载试验管理暂行办法》(渝建发[2007]112号)11)其它相关试验标准3 试验检测规划及资源配备1.1试验规划本工程工地现场不设置试验室,所有关于本工程的试验检测项目均委托重庆市XX工程质量检验测试中心完成试验检测工作,仅在现场设置2养护室(在主线3号桥和桃子湾立交桥工地现场各建1个,每个养护应同时间有标养室和同养室。

国家林业局计资司关于部署开展2009年项目支出预算绩效考评工作的通知

国家林业局计资司关于部署开展2009年项目支出预算绩效考评工作的通知文章属性•【制定机关】国家林业局(已撤销)•【公布日期】2009.07.10•【文号】计预便函[2009]6号•【施行日期】2009.07.10•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】专项资金管理,预算、决算正文国家林业局计资司关于部署开展2009年项目支出预算绩效考评工作的通知(计预便函[2009]6号)各省、自治区、直辖市林业厅(局),国家林业局各有关直属单位:根据《财政部关于批复国家林业局2009年部门预算的通知》(财预[2009]171号)精神,同意我局2009年选择2006-2007年度安排的“森林航空消防地面保障补助”和“国家森林资源连续清查”2个项目作为绩效考评对象。

为做好2009年绩效考评工作,现将有关事宜通知如下:一、绩效考评任务及目的2009年绩效考评的主要任务:针对2006-2007年度安排的“森林航空消防地面保障补助”和“国家森林资源连续清查”2个项目开展绩效考评,考评主要内容包括绩效目标的完成情况,为完成绩效目标安排的预算资金的使用情况和财务管理状况,以及为完成绩效目标采取的加强管理的制度、措施等。

考评目的:通过对项目绩效目标的综合考评,合理配置资源,优化支出结构,规范预算资金分配,提高预算资金使用效益和效率,从而实现以评促建、以评促管、以评促效。

二、绩效考评依据依据《中央部门预算支出绩效考评管理办法(试行)》(财预[2005]86号)和“国家林业局关于印发《中央部门预算支出绩效考评实施细则(试行)》的通知”(林计发[2007]5号)开展绩效考评工作。

三、绩效考评人员绩效考评工作由我局计资司、资源司和公安局(防火办)负责组织领导,具体委托绩效考评专家组开展实施绩效考评工作。

四、绩效考评工作安排(一)各单位完成调查表填制报送工作项目相关单位分别填制“森林航空消防地面保障补助项目调查表”(见附件1)和“国家森林资源连续清查项目调查表”(见附件2),并于2009年8月31日以前按要求报送我局计资司预算处。

银行资本项目下数据报送参考规则

对外付款/承兑通知书

FDI(A股减持)

A股上市公司外资股东减持股份及分红人民币临时存款账户

N/A

账户开关户

账户性质代码2408。

FDI(A股减持)(购付汇)汇出境外

11

721040

境外付款申请书

对外付款/承兑通知书

A股减持非居民股东作为申报主体应填报特殊机构赋码。

接收境内再投资

接收境内再投资专用账户开户、变更、关户

322031,322033,322041

境外付款申请书

对外付款/承兑通知书

是

境外上市专用外汇账户资金结汇

N/A

外汇账户内结汇

填写与结汇外汇资金来源对应的涉外收支交易编码。

境外上市增发

境外上市专用外汇账户开户、变更、关户

28

账户开关户

账户性质代码为2404。

境外上市专用外汇账户收入境外募集资金

28

721030,723022,721020,

境外付款申请书

对外付款/承兑通知书

是

FDI境内资产变现账户接收境内划入的股权对价款

16

境内汇款申请书

境内付款/承兑通知书

FDI境内资产变现账户接收境内划入的股权对价款退款(超限额或汇错退款)

16

境内汇款申请书

境内付款/承兑通知书

是

FDI外方向中方转股

FDI中方购买外方股权(购付汇)汇出境外

17

622014,721040

12

622012,822030

境外付款申请书

对外付款/承兑通知书

是

FDI前期费用账户资金退回

12

622012,822030

境外付款申请书

外汇从业资格考试

单选题1.非居民(包括机构和个人)在境内银行开立的账户与境外发生的所有收支交易均应当按照有关规定进行国际收支间接申报,统一申报在()项下。

( D )A:223022 B:228023 C:321000 D:8220302.某涉外酒店收到境外某公司支付的房费订金,银行申报时选择的交易编码为()。

( A )A:223010 B:223029 C:228039 D:2289903.对金额在()美元(含)以下的对私涉外收/支款项,实行限额申报,即个人申报主体可免填涉外收付凭证中的申报信息。

( D )A:2000 B:3000 C:4000 D:50004.外国驻华使领馆、国际组织驻华机构与境内所发生的收付款,境内居民()。

( A )A:无需进行申报 B:需申报C:需核销D:需申报核销5.解付银行/结汇中转行应在涉外收入款项解付/结汇之日后,通知申报主体在()个工作日内办理涉外收入申报。

( A )A:5 B:10 C:15 D:306.一高校收到一笔境外汇入的与固定资产无关的科研基金捐赠款,申报时交易编码应为()( A )A:421990 B:421020 C:421010 D:3210007.某外贸公司从境外进口一批货物,加工后复出口,该司支付货款时交易编码应申报为( ) ( B )A:121010 B:121020 C:121030 D:1219908.一般贸易项下收付款申报的交易编码为()。

( B )A:121020 B:121010 C:121030 D:1229909.某区外企业从境内特殊经济区收到一笔货款,企业需进行()信息申报。

( D )A:涉外收入申报 B:境内收入申报C:涉外收入核查D:境内收入核查10.境内对私非居民通过境内银行与境外发生的收付款,国别项应申报为()。

( B )A:境内对私非居民出生国家或地区B:境内非居民常驻国家或地区C:境外银行所在国家或地区D:境外交易对方所在国家或地区11.以下纳入国际收支统计间接申报范围的是()。

计量地理学第二次作业

t0.005(45) =2.6896

t12.3

r12.3

1 r 2 12.3

9.1767

同理: t12.41=6.994

t13.2=30.735

t13.4=12.4348

t14.2=18.6361

1

计量地理学第二次作业

t14.3=7.9959 t23.1=-5.9538 t23.4=2.1686 t24.3=1.665 t34.1=-2.67 t34.2=10.7018

=0.9983

r13.24=0.9994 r14.23=0.9985 r23.14=-0.9969 查表知: f=48-3-1=44, t0.005(44) =2.6923

r24.13=-0.9955

r34.12 =-0.9952

t12.34

同理:

r12.34

1 r 2 12.34

* 44 114.3597

二者之间呈非线形相关关系 2)设双曲线

1 b 1 1 a ,令 y ' , x ' ,转化为线形形式 y ' a bx ' y x y x

a d b 0.1515 0.1923 0.2083 0.2564 0.2703 0.3125 y 0.4167 0.4348 0.4762 0.4348 0.5882 0.6667 0.3674 1 1 1 1 1 1 x 1 1 1 1 1 1 1.25 0.7143 0.5 0.3704 0.303 0.2439 0.1786 0.1538 0.1408 0.1299 0.1205 0.1087

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

室使用情况登记薄

序号 任课教师 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 班级 六(2) 人数 23 使用时间

2014.2.19 2014.2.21 2014.2.26 2014.3.5 2014.3.7 2014.3.11 2014.3.2பைடு நூலகம் 2014.3.26 2014.3.28 2014.4.2 2014.4.15 2014.4.16

年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 年 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 月 日 日 日 日 日 日 日 日 日 日 日 日 日 日 日 日 日 日

室使用情况登记薄

教学内容 检验情况 验收人

学会使用放大镜 学会使用放大镜观察昆虫 学会使用放大镜观察晶体 学会使用显微镜 学会使用显微镜观察生物细胞 学会使用显微镜观察水中生物 观察物质的变化 观察物质的变化 观察物质的变化 观察物质的变化 月相变化 日食和月食