(完整word版)成本会计分步法练习题.docx

《成本会计》第12章分步法作业与答案

=0.08

0.75×360 0.17×

0.08× 3600

0

3600

=288

=2 700 =612

还原后产成品成本

2 700

1 332

648

4 680

16

(3)产成品完工入库的会计分录:

借:库存商品――甲产品

4 680

贷:生产成本――基本生产成本――甲产品 4 680

17

3. 某企业各步骤本月所产半成品或产成品成本如下表:要求进行成本还原。

1 320 660

4 680

15

或

甲产成品成本还原计算表

项目 还原前产成品成本 本月所产半成品成本 成本还原

半成品 直接材料 直接人工 制造费用 合计

3 600

720

360

4 680

1 800

400

200

2 400

-3 600

1800/2400 400/2400 200/2 400 1

=0.75

=0.17

9

2. 某企业有两个基本生产车间,一车间生产甲 半成品,二车间继续加工生产成甲产成品,采 用综合结转分步法计算产品成本。材料系开工 一次投入,其他费用陆续发生,加工程度50%。 已知二车间完工产品36件,在产品8件,按约 当产量法分配生产费用,一车间甲半成品成本 明细帐已经完成。有关资料如下表:

10

4 800 4 920

235 20.94 4 188

732

合计 320

8 000 8 320

7 082 1 238

26

车间:第三车间

表6 产品成本计算单 品名:丁产品

单位:元

摘要 月初在产品成本 本月发生费用 合计 第三步骤约当产量 分配率 应计入产成品成本份额 月末在产品成本

成本会计分步法练习题及答案

成本会计分步法练习题1、.某企业甲产品由三个基本生产车间顺序进行加工,半成品不通过半成品库收发,直接转移下车间加工,半成品按实际成本计价,采用平行结转分步法计算成本。

按约当产量法在产成品和月末在产品之间划分成本,原材料在第一车间一次投入,狭义在产品的完工程度均按本车间加工量的50%计算。

该企业2015年7月份的有关成本计算资料如下:产量记录单位:件生产费用记录单位:元要求:按平行结转分步法编制各步骤成本明细账及产品成本汇总计算表。

第一车间基本生产明细账一车间甲产品2015年7月第二车间基本生产明细账二车间甲产品2015年7月第三车间成本计算单三车间甲产品2015年7月2、企业经二个生产步骤生产乙产品。

第一步骤生产甲半成品,第二步骤将甲半成品加工成乙产成品,原材料在生产开始时一次投入。

各加工步骤狭义在产品的加工程度均为50%。

2017年6月份有关产量和成本的资料如下:2017年6月各步骤加工成本资料2017年6月各加工步骤产量资料要求:(1)采用平行结转分步法计算乙产品的成本,并将结果填入账表;(2)月末在产品成本按约当产量计算(写出计算步骤);(3)编制“产成品成本汇总表”及产成品入库的会计分录。

直接材料约当产量=440+20+40=500直接人工约当产量=440+20+40 X 50%=480制造费用约当产量=440+20+40 X 75%=480第二步骤产品成本明细帐直接人工约当产量=440+20 X50%=450制造费用约当产量=440+20 X 50%=450产成品成本汇总计算单借:库存商品——乙712800贷:基本生产成本——乙7128003、已知:某企业设有两个基本生产车间,只生产一种甲产品。

第一车间生产的半成品直接转入第二车间继续加工成为产成品,该产品生产所耗原材料系生产开始时一次投料,各车间在产品成本均按约当产量法计算。

该企业5月份产量记录和成本资料如下:产量记录有关成本资料要求:(1)根据以上资料采用逐步综合结转分步法计算各个步骤的生产成本,并编制一、二车间产品成本计算单。

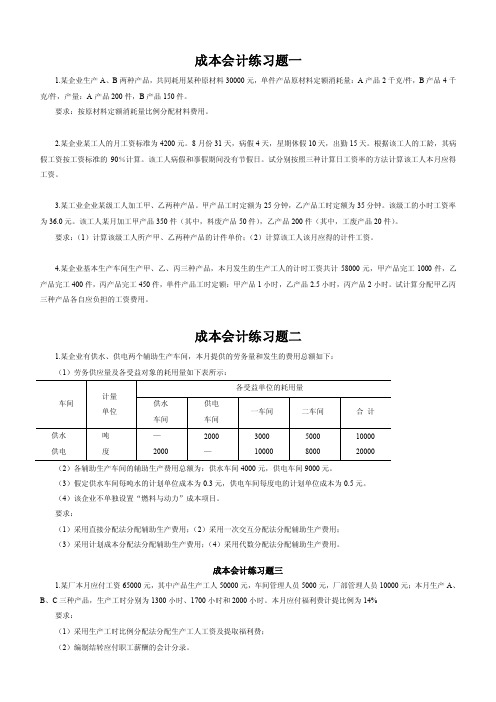

成本会计练习题(doc13页)全面优秀版

成本会计练习题(doc13页)全⾯优秀版成本会计练习题(经济管理学院会计专业使⽤)第三章材料费⽤的核算与管理习题⼀⼀.⽬的:练习多种产品共同耗⽤的材料费⽤分配核算⼆.资料:1.某企业⽣产A、B、C、D四种产品,原料及主要材料耗⽤情况见表4-19:三.要求:根据上列资料编制材料分配表(假定甲、⼄、丙材料的成本差异率为—5%,丁材料的成本差异率为+1%),并编制材料费⽤分配的会计分录。

第四章⼈⼯费⽤的核算与管理习题⼆⼀.⽬的:练习⼯资费⽤的计算、汇总和分配。

⼆.资料:某企业19XX年7⽉第⼀基本⽣产车间⼯资结算单和其他⽣产车间⼯资汇总资料如下:该企业⽇标准⼯资按30天计算,7⽉份⽇历天数为31天,其中星期休假⽇8天,应出勤天数23天。

第⼀基本⽣产车间的刘军实际出勤20天,病假2天,事假1天;张丰实际出勤21天,病假2天;⾼华实际出勤23天。

刘军和张丰的病假扣款率分别为20%和10%。

该企业直接⼯资费⽤分配是以⽣产⼯⼈⼯时为分配标准,第⼀基本⽣产车间甲产品⼯时为4 000⼩时,⼄产品⼯时为6 000⼩时;第⼆基本⽣产车间甲产品⼯时为12 000⼩时,⼄产品⼯时为8 000⼩时。

三.要求:(1)完成第⼀基本⽣产车间⼯资结算单(见表4-21)中的有关资料的计算。

(2)编制提取现⾦、发放⼯资的会计分录。

(3)编制直接⼯资费⽤分配明细表和⼯资费⽤分配汇总表,并按⼯资总额的14%计提职⼯福利费,同时作⼯资费⽤分配的会计分录。

表4-21⼯资结算表第五章制造费⽤的核算与管理习题三⼀.⽬的:练习制造费⽤分配的核算。

⼆.资料:某企业某⽉份⽣产甲产品实际产量为400件,⼄产品200件,甲产品全年计划产量为3 600件,⼄产品为2 400件。

甲产品的⼯时定额为10⼩时,⼄产品的⼯时定额为8⼩时。

该⽉份该车间发⽣的制造费⽤为17 920元。

该企业全年计划制造费⽤为248 400元。

三.要求:(1)按定额⼯时⽐例分配该⽉份的制造费⽤。

《成本会计》综合练习2

10125

1382

895 4062 2760 2431 1640

68294

5375

ห้องสมุดไป่ตู้

16620

9880

78419

7652

23442

13951

1200

1100

1100

1100

65.35

6.96

21.31

12.68

65350

6960

21310

12680

13069

692

2132

1271

合计

23295 100169 123464

第二车间产品生产成本明细账

╳╳╳╳年╳月

单位:元

上步转入 A 半成品

本步发生

直接人工

制造费用

合计

95000

20000

15000

130000

200000

150000

350000

475000

475000

570000

220000

165000

955000

500

500

500

100

50

50

600

550

550

950

单位:元 合计

400000 367500 825000 1592500

1292500 300000

1

表 1-6 产品:甲产品

摘要

还原前总成本 B 半成品成本构成 B 半成品成本还原 A 半成品成本构成 A 半成品成本还原 还原后总成本 还原后单位成本

产品成本还原计算表(项目比重)

年

月

成本项目

B 半成品 A 半成品 直接材料 直接人工

(完整版)成本会计学模拟试题及答案(二套)

模拟试题一一、名词解释(本题共4小题,每小题2分,共8分)1.废品损失2.直接生产费用3.制造费用4.成本的经济实质二、判断说明题(正确的画“√”,错误的画“×”,并说明理由)(本题共10小题,每小题1分,共10分)1.采用平行结转分步法,半成品成本的结转与半成品实物的转移是一致的。

2.采用简化的分批法,必须设立基本生产成本二级账。

3.不可修复废品是指不能修复,或者此类废品的修复费用在经济上不合算的废品。

4.直接借记“基本生产成本”科目的费用,都必须是专设成本项目的直接生产费用,但不一定都能直接计入产品成本。

5.生产费用按计入产品成本的方法分类,分为直接生产费用和间接生产费用。

6.分类法的成本计算对象是产品的类别,这种方法只适用于生产的产品品种、规格繁多,且能按一定标准分类的企业。

7.专设成本项目的生产费用都是直接生产费用。

8.直接分配法是将辅助生产费用直接分配给所有受益单位的一种辅助生产费用分配方法。

9.在产品按定额成本计价法,适用于定额管理基础较好,各项消耗(费用)定额比较稳定、准确,各月在产品数量变化较大的产品。

10.比较分析法只适用于同质指标的数量对比。

三、单项选择题(本题共12小题,每小题1分,共12分)1.区分各种成本计算基本方法的主要标志是()。

A.成本计算日期B.成本计算对象C.间接费用的分配方法D.完工产品与在产品之间分配费用的方法2.在采用品种法计算产品成本的企业或车间中,如果只生产一种产品,发生的生产费用()。

A.全部都是直接计入费用B.全部都是间接计入费用C.全部费用都是直接生产费用D.有直接计入费用也有间接计入费用3.完工产品与在产品之间分配费用的不计算在产品成本法适用于()。

A.各月末在产品数量变化很小B.各月末在产品数量很大C.各月末没有在产品D.各月末在产品数量很小4.下列各种方法中,属于制造费用分配方法的是()。

A.年度计划分配率分配法B.直接分配法C.定额比例法D.按计划成本分配法5.生产费用按其与生产工艺过程的关系分类,可以分为()。

第五章成本计算的分步法例题

制造费用

合计 直接材料

7.10 2 761.62 6 601.62 4.26 1 656.97 4 376.97 100 38 896 51 056 49.88 15 709.25 15 709.25 20.88 6 575.97 15 159.29

按第 一步 骤半 成品 成本 结构 进行 还原

半成品 燃料及动 力

单位成本

转出半成品成本 月末在产品成本

285

37 050 8 550

27

3 510 405

25

3 250 375

15

352

1 950 45 760 225 9 555

表e 第三步骤产品成本计算单

项 目 直接 材料 燃料 及动力 直接 工资 制造 费用 合计

月初在产品 本月发生费用 合 计 完工产成品产量 产品 产量 在产品约当产量

表3 约当产量计算表(法一)

一步骤 项 目

直接材料

40

其他费用

20

二步 骤 50

三 步 骤 25

月末在产品约当 产量 完工产成品数量

以后步骤月末在 产品 约当产量合计

100 100+50= 150

290

100

150 270

100 100 — 50 —

200 125

表4 约当产量计算表(法二)

项 目 一步骤 直接材料 月末在产品约当 产量 本步骤完工产品 数量 以后步骤月初在 产品 约当产量合计

半成品 燃料及动 力 直接工资

31 494.09 31 494.09

38 896 37 050 80.97

5 600

3 840 2 720 51 056 31 494.09 8 583.32

成本会计练习题、答案.doc.doc

成本会计练习题一1.某企业生产A、B两种产品,共同耗用某种原材料30000元,单件产品原材料定额消耗量:A产品2千克/件,B产品4千克/件,产量:A产品200件,B产品150件。

要求:按原材料定额消耗量比例分配材料费用。

2.某企业某工人的月工资标准为4200元。

8月份31天,病假4天,星期休假10天,出勤15天。

根据该工人的工龄,其病假工资按工资标准的90%计算。

该工人病假和事假期间没有节假日。

试分别按照三种计算日工资率的方法计算该工人本月应得工资。

3.某工业企业某级工人加工甲、乙两种产品。

甲产品工时定额为25分钟,乙产品工时定额为35分钟。

该级工的小时工资率为36.0元。

该工人某月加工甲产品350件(其中,料废产品50件),乙产品200件(其中,工废产品20件)。

要求:(1)计算该级工人所产甲、乙两种产品的计件单价;(2)计算该工人该月应得的计件工资。

4.某企业基本生产车间生产甲、乙、丙三种产品,本月发生的生产工人的计时工资共计58000元,甲产品完工1000件,乙产品完工400件,丙产品完工450件,单件产品工时定额:甲产品1小时,乙产品2.5小时,丙产品2小时。

试计算分配甲乙丙三种产品各自应负担的工资费用。

成本会计练习题二1.某企业有供水、供电两个辅助生产车间,本月提供的劳务量和发生的费用总额如下:(1)劳务供应量及各受益对象的耗用量如下表所示:(2)各辅助生产车间的辅助生产费用总额为:供水车间4000元,供电车间9000元。

(3)假定供水车间每吨水的计划单位成本为0.3元,供电车间每度电的计划单位成本为0.5元。

(4)该企业不单独设置“燃料与动力”成本项目。

要求:(1)采用直接分配法分配辅助生产费用;(2)采用一次交互分配法分配辅助生产费用;(3)采用计划成本分配法分配辅助生产费用;(4)采用代数分配法分配辅助生产费用。

成本会计练习题三1.某厂本月应付工资65000元,其中产品生产工人50000元,车间管理人员5000元,厂部管理人员10000元;本月生产A、B、C三种产品,生产工时分别为1300小时、1700小时和2000小时。

练习产品成本计算的分步法

一车间月初在产品1000件,本月投入13000件,完成a半成 品11000件,转入二车间继续加工,二车间本月初在产品 为1000件,本月生产完工A产品10000件。

2005年5 月有关产量记录和成本资料如下:

直接材料 直接人工 制造费用 合计

该公司以生产步骤的半成品为成本计算对象,并按直接材料、直接人工和制造费用三个成本项目设专栏组织核算。

该一公车司 间月以月生初初产在在步产骤品产的10半0品0成件成品,为本本成月本投计入算13对00象0,件并,按完直成接a半材1成料5品、010直100接00人件工,和转制入1造二5费车0用间5三继0个续成加本工项,目二9设车5专间0栏本0组月织初核在算产。品3为91500500件,本月生

本月完已工入交库下或转步入下未步完骤 工半成品

东方工厂有两个生产车间,大量A产品。

100

100

100

约当总产量 480 455 455 一车间月初在产品1000件,本月投入13000件,完成a半成品11000件,转入二车间继续加工,二车间本月初在产品为1000件,本月生

产 该完公工司本A以产生月品产1发步00骤0生0的件半的。成生品为产成本费计算用对象,并按直接材4料5、00直0接人工和制3造5费0用0三0个成本项目2设2专50栏0组织核算。102500

各的生完产 工生步程骤度产的均费完为工50用产%品,合和有计在关产成品本之计间算要资进料行如生下产:费要用求的采分用6配平0,行00采结0用转的法方计法算是产5约品0当成0产本5量。0法,原材料3在2生00产0开始时一次1投4入2,05月0末在产品

成本会计分步法练习题

分步法练习题[资料]某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品,B半成品直接转入三车间加工成甲产成品。

其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。

原材料于生产开始时一次投入,各车间月末在产品完工率均为50 %。

各车间生产费用在完工产品和在产品之间的分配采用约当产量法。

[要求](1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;(2)采用分项结转法计算各步骤半成品成本及产成品成本。

(3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;答案如下:(1)平行结转法:单第第单第三车间成本计算单摘要直接人工—制造费用合计月初在产品成本180160340本月发生费用—3450 —25506900合计363027106340步骤约为产虽210210单位成本17.2912*9应计入产成品成本份额34鬪2580603K J]末在产品成本172130302产品成本汇总计算表产品名称:甲产品项口歉量直搖材料直接人丄制造躍用总成車单位成本—车间1畑01^74195216906285M4188708235.41二车间三车34586(13830,19间133808621)31HI2615OJJ合il200(2)综合结转法第一车间成本计算单第二车间成本计算单产品名称:B半成品产品名称:甲产品摘要半成品宜接人丁制造费用合计月初在产品成本190160J40本口发生费用24611.43450255IJ30611.4费用會计2461143630271030951.4约半产皐合计22(1210210单位成本111.S717.291X90完工产品成本22374345825802S412月末在产品成本2237.417213025394产品成本还原计算表甲产品:200件第二车间成本计算单 产品名称:B 半成品If次项目还區分配率丸半成 品 直接材 料 宜搖人 工 制造费 用合计(V还原罰 申产品223^J45S 25SD 2S41212)B 半成1讯孔寿4ML4屮 11*4⑶ 第一核22^4-?2U114 =0Jfl9-223^4 15390.12MS3.53 4130=-4半成 品成本15520 2I)O9J $ >322.4 197S21.5)躊二次15390,1^ 1S752=0,779nrnos 1565.4H 1^34^珏厚后 甲产品12090.08 7S77.O1 S444.91 2S412I |'7>单血甲 产品诚«0.45 39.39 42,22 142J (I6(3)分项结转分步法 第一车间成本计算单 产品名称:A 半成品品二、[目的]练习产品成本计算的平行结转分步法方法-------- 平行加工方式生产[资料]1某厂生产AB产品。

成本会计第八章 分步法习题

单项选择题

1、甲企业是一个多步骤生产企业,不能提 供各个生产步骤的半成品成本资料,则可 判断其所采用的分步法是( )。 A、逐步结转分步法 B、平行结转分步法 C、综合结转分步法 D、分项结转分步法

答案:B

单项选择题

2、某种产品由三个生产步骤组成,采用逐步结转 分步法计算成本。本月第一生产步骤转入第二生 产步骤的生产费用为2300元,第二生产步骤转入 产步骤的生产费用为2300元,第二生产步骤转入 第三生产步骤的生产费用为4100元。本月第三生 第三生产步骤的生产费用为4100元。本月第三生 产步骤发生的费用为2500(不包括上一生产步骤 产步骤发生的费用为2500(不包括上一生产步骤 转入的费用),第三步骤月初在产品费用为800元, 转入的费用),第三步骤月初在产品费用为800元, 月末在产品费用为600元,本月该种产品的产成品 月末在产品费用为600元,本月该种产品的产成品 成本为( )元。 A、10900 B、6800 C、6400 D、2700 答案:B 2500+4100+800答案:B,2500+4100+800-600=6800

答案: ABD

多项选择题

2、关于平行结转分步法,下列说法中正确 的有( ) A、成本结转工作量较大 B、能全面地反映各生产步骤的生产耗费水平 C、不能提供各个步骤的半成品成本资料 D、在产品的费用在最后完工前以前,不随实 物转出而转出 答案:CD 答案:CD

多项选择题

3、采用平行结转分步法,每一步骤的生产费用也要

单项选择题

3、在产品的费用不按其所在的地点登记, 而按其发送的地点登记的成本计算方法是 ( )。 A、品种法 B、分批法 C、逐步结转分步法 D、平行结转分步法 答案:D 答案:D

成本会计第五章测试卷及答案

《成本会计第五章测试卷及答案》一、单选题(每题 2 分,共 20 题)1. 分步法适用于()。

A. 大量大批单步骤生产B. 单件小批生产C. 大量大批多步骤生产D. 单步骤生产2. 逐步结转分步法下,半成品成本的结转方式可以是()。

A. 综合结转B. 分项结转C. 以上两种均可D. 以上两种均不可3. 逐步结转分步法中,在综合结转方式下,上一步骤转入下一步骤的半成品成本,以()反映在下一步骤的成本计算单中。

A. 半成品成本B. 原材料C. 直接材料或自制半成品D. 费用4. 平行结转分步法下,在产品是指()。

A. 尚在本步骤加工中的在产品B. 本步骤已完工转入半成品库的半成品C. 已从半成品库转到以后各步骤进一步加工、尚未最后制成的半成品D. 除上述各点外,还包括广义在产品5. 采用逐步结转分步法,按照半成品成本在下一步骤成本计算单中反映的方法不同,可以分为()。

A. 综合结转和分项结转B. 平行结转和分项结转C. 综合结转和平行结转D. 实际成本结转和计划成本结转6. 成本还原的对象是()。

A. 产成品成本B. 各步骤所耗上一步骤半成品的综合成本C. 最后步骤的产成品成本D. 各步骤半成品成本7. 下列方法中,需要进行成本还原的是()。

A. 平行结转分步法B. 分项结转分步法C. 综合结转分步法D. 逐步结转分步法8. 平行结转分步法下,每一生产步骤的生产费用要在其完工产品与月末在产品之间进行分配,这里的在产品不包括()。

A. 本步骤正在加工中的在产品B. 本步骤已完工转入半成品库的半成品C. 从半成品库转入下一步骤继续加工的半成品D. 上步骤正在加工中的在产品9. 分步法中,需要进行成本还原的结转方法是()。

A. 逐步综合结转法B. 逐步分项结转法C. 平行结转分步法D. 逐步结转分步法10. 在逐步结转分步法下,上一步骤的半成品移交下一步骤继续加工时,其半成品成本()。

A. 不随实物的转移而转移B. 应保留在本步骤C. 随实物的转移而转移D. 只转移由完工产品负担的份额11. 逐步结转分步法实际上是()的多次连续应用。

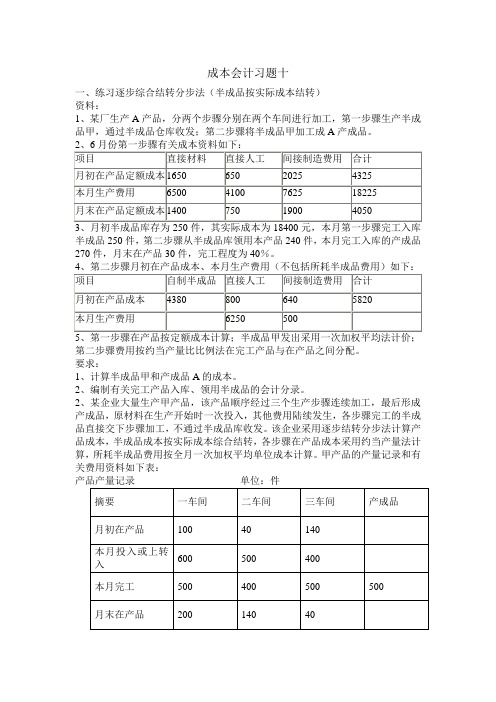

成本会计习题十(分步法)

成本会计习题十一、练习逐步综合结转分步法(半成品按实际成本结转)资料:1、某厂生产A产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品甲,通过半成品仓库收发;第二步骤将半成品甲加工成A产成品。

半成品250件,第二步骤从半成品库领用本产品240件,本月完工入库的产成品270件,月末在产品30件,完工程度为40%。

第二步骤费用按约当产量比比例法在完工产品与在产品之间分配。

要求:1、计算半成品甲和产成品A的成本。

2、编制有关完工产品入库、领用半成品的会计分录。

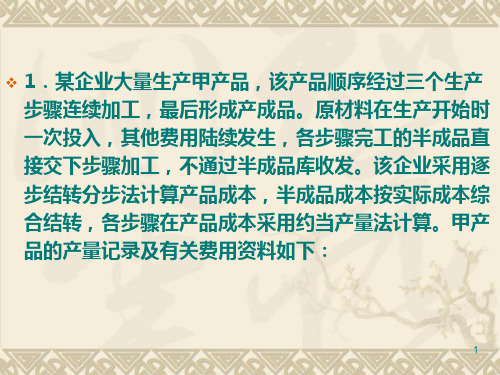

2、某企业大量生产甲产品,该产品顺序经过三个生产步骤连续加工,最后形成产成品,原材料在生产开始时一次投入,其他费用陆续发生,各步骤完工的半成品直接交下步骤加工,不通过半成品库收发。

该企业采用逐步结转分步法计算产品成本,半成品成本按实际成本综合结转,各步骤在产品成本采用约当产量法计算,所耗半成品费用按全月一次加权平均单位成本计算。

甲产品的产量记录和有关费用资料如下表:注:在产品完工程度均为50%生产成本明细账生产成本明细账生产成本明细账1、资料:(1)某工业企业乙产品经过三个步骤加工制成,第一步骤生产A半成品,经第二步骤加工生产出B半成品,经第三步骤加工生产出乙产品。

2、某企业本月生产产品的成本资料如下表。

该企业采用逐步结转分步法中的综3、某企业本月生产产品的成本资料如下。

该企业采用逐步结转分步法中的综合过程)。

三、练习产品成本计算的逐步分项结转分步法。

1、资料:(1)某厂生产B产品,分两个步骤分别在两个车间进行加工,第一步骤生产半成品乙,通过半成品库收发;第二步骤将半成品乙加工成B产成品。

元,直接人工6300元,间接制造费用6700元。

本月第一步骤完工入库半成品300件,第二步骤从半成品库领用本产品400件,本月完工入库的产成品100件。

(4)各步骤在产品按定额成本计算,半成品乙采用一次加权平均法计价。

2、要求:计算半成品乙和产成品B的成本。

成本会计试题练习使用6页word文档

《成本会计》学习中心:专业:学号:姓名:一、名词解释:1.产品成本2.辅助生产费用的交互分配法3.约当产量法4.平行结转分步法5.成本报表二、简单题:1.简述企业总经营成本(全部成本)的构成。

2.为计算产品成本和期间费用,成本核算应正确划分哪些费用界限。

3.简述分类法的适用范围、优缺点和应用条件。

4.成本总分类核算的基本程序是怎样的。

5.制造费用的分配方法主要有哪些。

6.试述产品成本计算品种法的特点。

三、计算题:1.某企业生产甲产品要经过二道工序,其单位定额工时分别为6、4小时。

本期期末在产品为200件,本期完工128件。

在产品在各工序的数量为,第一工序80件,第二工序60件。

材料在第一道工序投入为65600元,生产工人工资和制造费用分别为100000元和80000元。

要求:(1)计算在产品的约当产量(各道工序内在产品加工程度均按50%计算)。

(2)将生产费用在完工产品和在产品之间进行分配。

2.资料:某企业生产甲、乙两种产品共耗用A材料1956千克,每千克计划单价3元,原材料成本差异率为—2%,甲产品投产120件,乙产品投产180件,每件甲产品消耗材料定额8千克,乙产品消耗材料定额6千克。

要求:(1)按定额消耗量比例分配甲、乙两种产品所耗的材料费用。

(2)编制发出材料分录。

3.资料:大华公司设有供电、供水两个辅助车间,本月供电车间发生费用6000元,本月供电36000度,其中为供水车间供电6000度,基本生产一车间生产甲产品耗电12000度,一般消耗2400度,基本生产二车间生产乙产品耗9000度,一般消耗1500度,厂部耗电5100度。

供水车间发生费用3600元,共提供1200吨水,其中供电车间耗水300吨,基本生产一车间甲产品耗水420吨,一般消耗60吨,基本生产二车间乙产品耗水240吨,一般消耗60吨,厂部消耗120吨。

要求:(1)用直接分配法编制辅助生产费用分配表并编制会计分录;(2)用交互分配法编制辅助生产费用分配表并编制会计分录(辅助生产车间不设制造费用,下同);(3)用代数分配法编制辅助生产费用分配表并编制会计分录;(4)用计划成本分配法编制辅助生产费用分配表并编制会计分录(假设电每度计划成本0.18元,水每吨计划单位成本4.30元);(5)用顺序分配法编制辅助生产费用分配表并编制会计分录(假设排列顺序为供电、供水车间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

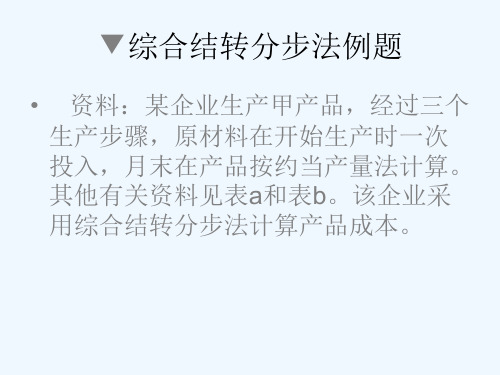

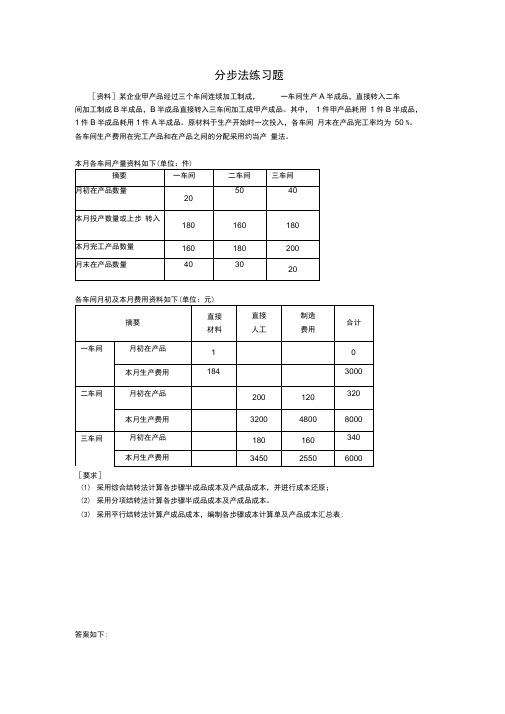

分步法练习题

[资料 ] 某企业甲产品经过三个车间连续加工制成,一车间生产 A 半成品,直接转入二车间加工制成 B 半成品, B 半成品直接转入三车间加工成甲产成品。

其中, 1 件甲产品耗用1 件 B 半成品, 1 件 B半成品耗用 1 件 A 半成品。

原材料于生产开始时一次投入,各车间

月末在产品完工率均为50%。

各车间生产费用在完工产品和在产品之间的分配采用约当产

量法。

本月各车间产量资料如下(单位:件):

摘要一车间二车间三车间

月初在产品数量205040

本月投产数量或上步180160180

转入

本月完工产品数量160180200

月末在产品数量403020

各车间月初及本月费用资料如下(单位:元):

摘要直接直接制造

合计材料人工费用

一车间月初在产品1000601001160本月生产费用184002200240023000二车间月初在产品200120320本月生产费用320048008000三车间月初在产品180160340

本月生产费用345025506000

[要求 ]

(1)采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;(2)采用分项结转法计算各步骤半成品成本及产成品成本。

(3)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;

( 1)平行结转法:

步骤约当产量的计算

摘要直接材料直接人工制造费用一车间步骤约当产量290270270

( 200+20+ 30+40)( 200+30+ 20+40× 50%)

二车间步骤约当产量250235235

( 200+20+ 30)( 200+ 20+ 30× 50%)

三车间步骤约当产量220210210

( 200+ 20)(200+ 20×50%)

第一车间成本计算单

第二车间成本计算单

第三车间成本计算单

产品成本汇总计算表

产品名称:甲产品

( 2)综合结转法

第一车间成本计算单

产品名称: A 半成品

第二车间成本计算单

产品名称: B 半成品

第三车间成本计算单

产品名称:甲产品

产品成本还原计算表甲产品: 200 件

( 3)分项结转分步法

摘要

月初在产品成本本月发生费用

合计

约当产量合计

单位成本

完工产品成本月末在产品成本

第一车间成本计算单

产品名称: A 半成品直接材料直接人工制造费用合计1000601001160 184002200240023000 194002260250024160 200180180

9712.5613.89 155202009.62222.419752 3880250.4277.64408

第二车间成本计算单产品名称: B 半成品

摘要直接材料直接人工制造费用合计月初在产品成本200120320本月本步骤加工费用320048008000本月耗用上步骤半成品费用155202009.62222.419752合计155205409.67142.428072约当产量合计210195195

单位成本73.927.7436.63完工产品成本133024993.26593.424888.6月末在产品成本2218416.45493183.4

第三车间成本计算单产品名称:甲产品摘要直接材料直接人工制造费用合计

月初在产品成本180160340本月本步骤加工费用345025506000

本月耗用上步骤半成品133024993.26593.424888.6费用

合计133028623.29303.431228.6约当产量合计220210210

单位成本60.4641.0644.3

完工产品成本120928212886029164月末在产品成本1210411.2443.42064.6

二、 [目的 ] 练习产品成本计算的平行结转分步法方法---平行加工方式生产

[资料 ]

1、某厂生产 AB 产品。

第一车间生产 A 零件,第二车间生产 B 零件,第三车间将 A 零件、

B 零件装配成 AB 产品。

每件 AB 产品由 A 零件、 B 零件各一件组成。

2、 A 零件耗用的原材料是在生产开始时一次投入; B 零件所耗用的原材料随着加工程度逐

步投入。

各车间在产品完工率均为50%。

3、 1999 年 9 月份各车间生产情况如下:计量单位:件

项目 A 零件 B 零件AB 产品

期初在产品80120200

本期投产800720760

完工转出760760800

期末在产品12080160

4、各车间月初在产品成本:

车间原材料工资及福利费制造费用合计

第一车间47007606906150

第二车间21005503903040

第三车间100160260

5、各车间本月生产费用

车间原材料工资及福利费制造费用合计

第一车间147403320247220532

第二车间6400155011109060

第三车间91212482160

[要求 ]

1、计算各车间应计入产品成本份额及月末在产品成本(采用约当比例法在完工产品和广义

在产品之间进行费用分配)

2、编制产品成本汇总表,计算完工产品成本及单位成本。

答案如下:

广义在产品 A 零件 B 零件AB 产品

约当产量

原材料费用120+ 16080× 50%+ 160=

= 280200

其他费用120× 50%+ 160=80× 50%+ 160=160× 50%

220200=80

产品成本计算单

第一车间: A 零件1999 年 9 月产品产量: 800 件摘要原材料工资及福利费制造费用合计月初在产品成本47007606906150本月生产费用147003320247220532费用合计194404080316226682

分配率184 3.125.1完工产品成本144003200248020080(计入产成品分额)

月末在产品成本50408806826602 (计入广义在产品份额)

表中:

原材料分配率 =19440 ÷( 800+280)= 18

工资及福利费分配率=4080÷( 800+220)= 4

制造费用分配率=3162÷( 800+ 220)= 3.1

产品成本计算单

第二车间: B 零件1999 年 9 月产品产量:800 件摘要原材料工资及福利费制造费用合计月初在产品成本21005503903040本月生产费用6400155011109060费用合计85002100150012100

分配率8.5 2.1 1.512.1完工产品成本6800168012009680(计入产成品分额)

月末在产品成本17004203002420 (计入广义在产品份额)

表中:

原材料分配率 =8500 ÷( 800+200)= 8.5

工资及福利费分配率=2100÷( 800+200)= 2.1

制造费用分配率=1500÷( 800+ 200)= 1.5

产品成本计算单

第三车间: AB 产品1999 年 9 月产品产量: 800 件摘要原材料工资及福利费制造费用合计月初在产品成本100160260本月生产费用91212482160费用合计101214082420

分配率 1.15 1.6 2.75完工产品成本92012882200(计入产成品分额)

月末在产品成本92128220 (计入广义在产品份额)

表中:

工资及福利费分配率=1012÷( 800+80)= 1.15

制造费用分配率=1408÷(800+ 80)= 1.6

产品成本汇总表

产品名称 :AB1999 年 9 月产量 :800 件

车间第一第二第三工厂成单位

车间车间车间本合计成本项目

原材料1440068002120026.5工资及福利费3200168092058007.25制造费用2480120012804960 6.2合计20080968022003196039.95。