外数 物料耗用结算表 成本核算表 丁字帐 余额表

结算表格(成本类)

2.结算资料查验情况:(资料是否完整、有效、符合合同时效要求,待补充资料)

3.结算要点提示:

4.结算完成时间要求:

成本部经办人: 成本部负责人:

资料传递签收栏

附件4:

竣工结算现场踏勘复核记录单

工

程

基

本

情

况

项目名称

工程名称

建设

复核

记

录

现场踏勘复核时间

现场踏勘核实情况

附件1:

结算资料报送清单

我方现报送结算相关资料如下表所示,请贵司予以查收。我方委托联系电话:负责本项目结算工作,经其确认的所有结算过程文件及成果等相关资料均为有效。

资料报送时间:年月日 工程供方负责人签章:

序号

资 料 名 称

页数

备注

核查情况

一

通用基础资料

1

招标文件、招标答疑

需明确招标范围

2

合同(洽谈记录、合同价组成明细、合同附件等)、图纸会审、交底纪要

10

施工界面

总包、景观、精装修等

11

考核表(从约定所需)

12

竣工结算书(含电子版)加盖公章,预算员签章

13

结算计算书(含钢筋翻样清单)

14

甲供三大材补贴费用项目确认单

15

开(竣)工报告

总包需工期确认单(原件)

16

工程供方履约确认单(原件)

17

业务委托书

二

除以上资料外绿化工程需报送

18

甲供苗苗圃出货单

踏勘复核人员确认栏

工程部

成本部

审价单位

工程供方

1.工作交接面/供货范围描述:

2.资料复核意见:

3.商品砼使用范围:商品砂浆使用范围:□砌筑□粉刷□地面

成本支出表格模板

成本支出表格模板成本支出表格是一个非常重要的工具,它可以帮助企业管理者了解公司的具体财务情况。

该表格能够清晰地展示企业运营的各个方面,并且可以帮助企业管理者做出合适的决策。

下面是一份常用的成本支出表格模板。

成本类型 | 成本金额 | 占总成本的百分比--------|--------|--------材料成本 | 120000元 | 40%人工成本 | 100000元 | 33%固定成本 | 40000元 | 13%变动成本 | 30000元 | 10%其他成本 | 20000元 | 4%这个表格中,首先列出了不同的成本类型,包括:材料成本、人工成本、固定成本、变动成本和其他成本。

然后,每个成本类型的具体成本金额以及其所占总成本的百分比都被列举了出来。

其中,材料成本包括企业所用的原材料费用,人工成本则包括员工的薪资和福利等开销。

固定成本通常是指一些长期性的费用,如房租、水电费等,而变动成本则是用于支持企业业务增长的费用,如市场营销成本等。

最后,其他成本则是指一些其他不能被分类的费用。

通过这个表格,企业管理者可以快速地了解企业的成本构成情况,并基于这些数据做出相应的决策。

例如,如果人工成本占了企业总成本的一半以上,那么企业管理者可以考虑采取一些措施来缩减员工薪资和福利的开支,降低人工成本所占比例。

又比如,如果变动成本占了企业总成本的比例较高,那么企业管理者可能需要重新考虑企业的发展战略,减少不必要的市场营销费用,以降低该成本类型的占比。

总之,成本支出表格不仅能够清晰地展示企业的财务情况,还可以帮助企业管理者根据不同的财务数据做出相应的决策。

因此,在企业管理工作中,做好成本支出表格的管理和维护工作非常重要。

成本核算所需要的各种表格

那么我们需要的表格到底有哪些呢?

一、是每月原材料、辅料进、耗、存明细表。这是计

算原材料及辅料成本所必须的表格。

(因为这里不能输入表格进来,所以,我只能表述) 它里面所要表露的信息是这些原材料和辅料所进、出

、存的数量、金额。是哪个订单或产品要使用的,是

什么时候,由哪个部门领用的。

二、是工时统计表格 一方面要统计生产产品所需要的工时,另一方面也要 统计生产产品所需要的人数,产品的数量。

为了保证每个表格的准确性我们必须做到:

一、对提供表格的部门和个人进行相关的培训。 二、对成本核算相关部门进行跟踪监督。 三、对成本核算的相关部门进行奖惩。 四、对其相关部门进行抽查盘点。

以上就是对成本核算表格的要求。

成本核算所需要的各种表格

一、做成本核算一定要借助EXCEL的各种制表 。要不然手工的工程非常大。非常耗时。而且

容易出错。

二、那么如何能做出我们所需要的表格的格式

呢?

三、怎样才能提练我们所需要的信息?

了解了这些我们才能对每一个表格所需要的目的项目

进行设计 ,才能让相关协助部门提供我们核算成本

所需要的数据。

单位成 本

六、成本核算的简要说明

ቤተ መጻሕፍቲ ባይዱ

记住:每个表格的设计不是通用的!

每个表格的设计是按照不同的成本核算方法,所要取 得的要素是不同的。 手工核算成本和软件计算成本取得表格的方法也是不 一样的。

在设计表格时要注意:

①你想要什么信息? ②你取得的信息是做什么用? ③你想要谁来提供这样的表格? ④表格对你的核算是否有帮助?

三、是生产产量统计表 通过这张表就可以知道产品所生产需要的时间,人数 等。还可以对产品进行统计。

四、制造费用分配明细表

公司物料部门成本分析报表大全

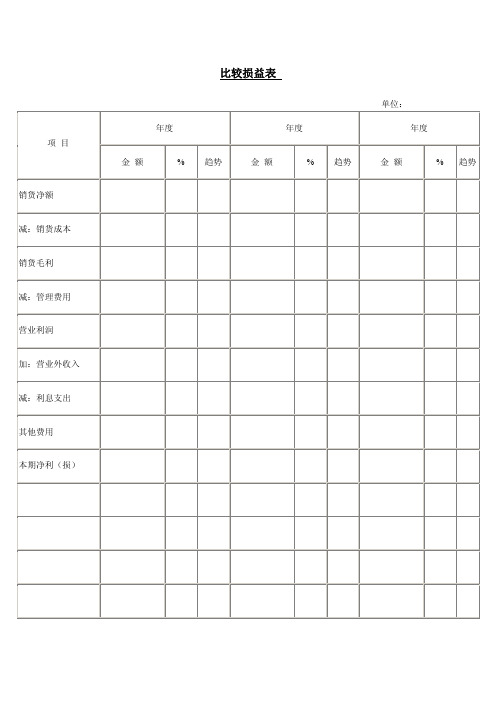

比较损益表单位:年度年度年度项目金额%趋势金额%趋势金额%趋势销货净额减:销货成本销货毛利减:管理费用营业利润加:营业外收入减:利息支出其他费用本期净利(损)标准成本资料卡产品名称:标准设定日期:代号数量标准单价一部门二部门三部门四部门合计原料合计作业编号标准工时标准工资产/小时人工标准工时标准分摊率/人工小时制造费用每单位制造成本合计部门 制 造 费 用 分 摊 表月份金额%金额%金额%金额%金费用类别分摊方式及标准合计材料耗用分摊基准表材料别项目规格、定格单价数量金额单价数量金额单价数量金额单价数量金额损耗率耗材总成本分摊率批准:复核:制表:材料耗用日报表日期本单编号本日耗用量本月累计本日结存材料名称材料编号单位本日领用量本月累计新槽旧槽厂长:主管: 制表:材料移用单年月日编号字第号移出工程编号字第号移入工程编号字第号财产单位号材料名称规格数量单位单价金额财产单位编号此致会计科查照转帐为妥施工部的主管:复核:经办人填单年月日制造号码产品名称规格生产数量生产日期直接材料直接人工制造月份日期领料单号原物料单价数量金额日期凭证号码部门金额日期凭批号客 户 名 称 产 品 名 称 规 格订 购 数量完 工 数量出 口 条 件售货价格净 价 单价总价单价总价销货其他扣除金额标 准 单 价备 注单 价 数量 金 额 单位成本 说 明 实 际 标 准实 际 标 准实际标 准实 际标 准 备 注原料成本 合计单 价数量 金 额 单位成本 说 明实 际 标 准 实 际 标 准 实际标 准实 际标 准 备 注物料成本 合计裁剪印刷熔制 品 检包 装合计 说 明实际 标准标准标准 实际标准实际标准实际标准实际标准 备 注直接工资制造费用制造成本 毛利 说 明实 际标 准实 际 标 准 实际标 准销管费用备 注 本批成本利润 利 润单位成本利润汇 说 明本批单位成本%备注说明总成本实际标准实际标准净值原料物料工资制费制造成本毛利净利业务厂长填表月份工厂管理部1.费用科目固定变动金额仓库保养生产一线生产二线生产三线人事总务2.3.4.5.6.7.8.9.10.11.12.13.14.15.16.17.18.合计审核制表年度制造费用一月二月三月四月五月六月合计平均金额%金额%金额%金额%金额%金额%金额%金额%间接人工间接材料文具印刷邮电费水电费动力费租金保险费折旧交际费修缮费杂费合计100100100100100100100100200万150万100万10%50万5% 1 2 3 4 5 6 7 8 9 10 11 12 月份1 2 3 4 5 6 7 8 9 10 11 12 月份成 本 分 析 图 表利润20%10%0率批号产量利润效120%100%90%80%率良品90%80%70%率售价8070605040302010分析注:售价分析标准售价,实际售价审核分析者成本差异汇总表原料成本物料成本人工成本生产摊费毛利生产通知号码产品名称生产数量估计实际差异%估计实际估计实际估计实际售价估计实际合计成品汇总表 年月份日期生产成本单号数品名数量成品(借)生产材料(贷)人工(贷)生产费合计分步成本表月份材料成本人工成本产品合计名称名称单价数量金额说明工资率人数工时成本产品名称月份月份产部品门材料人工合计期初生产期末生产完成品价值材料人工合计期初生产期末生月份 产品名称材料人工合计材料人工合计材料人工合计材料人工合计材料人工合计合计制造费用制造成本期初在制本期在制完成品成本单位月月月月材料名称单价单号数量金额单号数量金额单号数量金额单号数量材料成本说明工资率人数工时成本人数工时成本人数工时成本人数工时人工成本合计产品类别成本项目金额 % 金额 % 金额 % 金额 % 金额 % 金额 % 金额 % 金额销售金额 原料成本 物料成本 人工成本 制造费用 制造成本 毛 利 销售数量单 价 原料成本 物料成本 人工成本 制造费用 制造成本 单位成本毛 利总附加价值 单位附加价值产品类别成本项目金额 % 金额 % 金额 % 金额 % 金额 % 金额 % 金额 % 金额销售金额 原料成本 物料成本 人工成本 制造费用 制造成本 毛 利 销售数量单 价 原料成本 物料成本 人工成本 制造费用 制造成本 单位成本毛 利总附加价值 单位附加价值各年度损益比较表85868788899091929394年度上半年固定成本变动成本平均单价平衡销量下半年固定成本变动成本平均单价平衡销量全年固定成本变动成本平均单价平衡销量各项销售费用分配表年月份费用别甲类产品销售费用乙类产品销售费用丙类产品销售费用其他销售费用总计推销员薪金佣金旅费广告运费税捐职员薪金工友薪金文具用品邮电费水电费保险费房租折旧合计其费用别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则他销售费用分配合计总计各项销售费用分配表年月费用别甲类产品销售费用乙类产品销售费用丙类产品销售费用其他销售费用总计推销员薪金佣金旅费广告费运费职员薪金工人工资文具用品邮电费水电费保险费房租折旧合计费用别甲类产品分摊乙类产品分摊丙类产品分摊合计分摊原则其他销售费用分配合计总计各月份周转金统计表资金类别一月二月三月四月五月六月七月八月九月十月十一月十二月平均现金应收帐款应收票据成品在制品原料短期投资合计说明与分析1 2 3 4 5 6 7 8 9 10 11 12 月份工程、机器、设备申请书年 月 日 企规划部受理号码:数量单 位 归属部门工程、机器设备名称1.提高制造能力 2.提高品质水平3.减省人力 4.提高工作效率 5.改善环境卫生 目 的6.其他( )现状申请理由 预定完成时期 年 月投资效果 (收入增减,费用增减) 内 容 说 明 收回期间 月 估 价估作者估 计 金额盖 章折旧期间 月以下各栏申请单位免填 本部经理意见 财务部意见 总务部意见 企业规划部意见 主办部门 设备号码 核 定核 准 不 准再申请支 付 时 期工缴汇总比较表年 月本月金额 上月金额 目标金额 较上月 较目 标 本年累计说 明类 别 费 用科目金 额%金 额 % 间 接 人 工 直接人工 伙 食 费 包 装 费 水 电 费 消 耗 品 修 理 费 安全维护费 折旧文具用品其他费用 制造 费用小 计 工 缴 合计批准: 复核: 制表:管理费用登记簿 年月份第页日期月日凭证号码工资文具印刷邮电费税款水电费劳保费员工福利房租折旧广告费交通费交际费自由捐赠杂费基准单位成本分摊计算表单 位 分 摊 率说 明规格、定格产 量 (A ) 材 料 (B ) 工 缴 (C )材 料 (D=A×B )工 缴 (E=A×C )1. 材料基准单位成本: 实际材料成本= 元基准单位材料成本=实际成本÷总加权分摊率(D ) =元÷ =元 2. 直接人工基准单位成本: 实际直接人工: 元基准单位直接人工=实际直接人工 ÷总加权分摊率(E)=元÷ =元3. 制造费用基准单位成本:实际制造费用: 元 基准单位制造费用=实际制造费用 ÷总加权分摊率(E) =元÷ =元注:1.材料成本自欺欺人料别收发存月报表过入。

成本核算表模板

成本核算表模板

成本核算表是一个用来记录产品或服务单位成本的重要工具,可以帮助企业管理者更好地了解产品每个环节的费用,从而更好地控制成本。

下面是一个成本核算表模板,供企业使用:

产品名称:xxx

生产日期:xxx

序号项目物料名称数量单价总价

1 原材料 xxxxx 50 10 500

2 工资 xxxxx 5 100 500

3 设备折旧 xxxxx 1 500 500

4 消耗品 xxxxx 10 10 100

5 运输费用 xxxxx 1 1000 1000

6 合计 xxxxx xxxxx 2600

说明:

1、物料名称:指生产该产品所需要的原材料和辅助材料。

需要将原材料按照数量和单价列出。

2、数量:指每种物料在该产品中的使用数量。

3、单价:指每种物料的单价。

4、总价:指每种物料的总价格,计算方法为数量乘以单价。

5、工资:指直接参与生产该产品的员工工资,需要将人员数量、薪资标准、工作时间等列出。

6、设备折旧:指生产该产品所使用的设备折旧费用。

需要将设备名称、购入时间、总价、使用年限、每年折旧额等列出。

7、消耗品:指生产该产品所需要的消耗品费用,如电费、水费、燃气费等。

8、运输费用:指将该产品从生产地点运输到销售地点所需花费的费用。

9、合计:指所有成本的总和。

成本核算表模板可以根据不同的产品的生产流程和管理需求进行调整,以满足企业不同的要求。

通过对成本的准确核算,企业可以更好地控制生产成本,提高产品质量和竞争力,推动企业持续发展。

成本核算表及成本计算表汇总1

(含)耐造费用基准单位成本:

实际制造费用: 元

基准单位制造费用=实际制造费用

十总加权分捲率(E>

=元十

=元

注:1・材科成本门欺欺人料别收发存月报 役过入・

2・」条资料来自1%汇总比较裂

批准:

复核:

基准单位成本分摊计算表

规格.定格

产&

(A)

单位分摊率

说 明

材 料

(B)

工 缴

(C)

材 料

(D=AXB)

工 缴

(E=AXC)

(壹)材料基准单位成本:

实际材料成本二 元

基准单位材料成本二实际成本

十总加权分稚率(D)

=元

(贰) 直接人工基准单位成本,

实际直接人工, 元

/准单位血樓人匸=实际直接人1:

三总加权分摊率<E) =元十

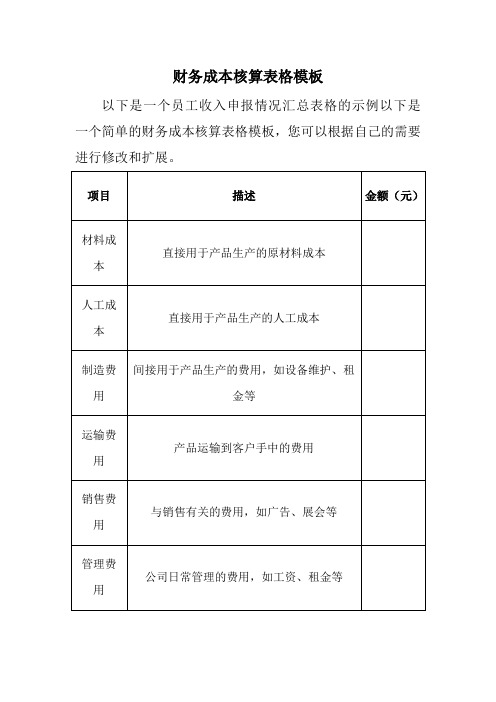

财务成本核算表格模板

以下是一个员工收入申报情况汇总表格的示例以下是一个简单的财务成本核算表格模板,您可以根据自己的需要进行修改和扩展。

项目

描述

金额(元)

材料成本

直接用于产品生产的原材料成本

人工成本

直接用于产品生产的人工成本

制造费用

间接用于产品生产的费用,如设备维护、租金等

运输费用

产品运输到客户手中的费用

Hale Waihona Puke 销售费用与销售有关的费用,如广告、展会等

管理费用

公司日常管理的费用,如工资、租金等

财务费用

与借款有关的费用,如利息、手续费等

总成本

所有成本的总和

销售收入

产品销售给客户的收入

利润

销售收入减去总成本的利润

在填写表格时,根据实际情况填写每个项目的金额。

手工丁字帐(自动报表和科目余额表)

0.00 0.00 0.00 0.00 0.00 300,000.00 0.00

486.80 0.00 0.00 0.00 0.00 642,116.00 0.00

ห้องสมุดไป่ตู้

14,410.13 0.00 0.00 0.00 314,410.13 642,116.00 314,410.13 642,602.80 本期发生 借方 贷方 0.00 0.00 0.00 0.00 0.00 0.00 367.13 367.13 14,043.00 14,043.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -14,410.13 -14,410.13

2015年8月份 期末余额 0.00 10,020,848.06 0.00 1,010,000.00 20,000,000.00 0.00 2,129,248.64 0.00 6,000.00 0.00 18,857.00 5,242.29 0.00 0.00 33,179,711.41 0.00 0.00 0.00 0.00 0.00 24,095,079.20 0.00 10,010,000.00 0.00 -811,156.33 -114,211.46 33,293,922.87 66,473,634.28 期末余额(累计发 生) 0.00 0.00 0.00 195,193.71 615,962.62 0.00 0.00 0.00 0.00 0.00 -811,156.33

科目余额表 科目名称 现金 银行存款 应收账款 其他应收款 预付账款 存货 开发成本 低值易耗品 待摊费用 长期投资 固定资产 减:累计折旧 无形资产 小计 应付账款 预收账款 应付工资 应付福利费 应交税费 其他应付款 实收资本 盈余公积 本年利润 未分配利润 小计 合计 科目名称 营业收入 营业成本 销售费用 管理费用 财务费用 税金及附加 营业外收入 营业外支出 以前年度损益调整 所得税费用 小计 上期余额 0.00 10,020,891.06 0.00 1,010,000.00 20,000,000.00 0.00 1,801,055.97 0.00 6,000.00 0.00 18,857.00 4,798.49 0.00 0.00 31,050,949.57 0.00 0.00 0.00 0.00 0.00 23,752,963.20 0.00 10,010,000.00 0.00 -796,746.20 -114,211.46 15,021,746.06 上期余额 0.00 0.00 0.00 194,826.58 601,919.62 0.00 0.00 0.00 0.00 0.00 -796,746.20 本期发生 借方 0.00 0.00 0.00 0.00 0.00 328,192.67 0.00 0.00 0.00 0.00 贷方 0.00 43.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 443.80

财务会计常用表格-自动计算丁字账、余额表及财务报表

借方

贷方

20XX年8月丁字账

银行存款

借方

贷方

营业费用

借方

贷方

-

-

其他应付款

借方

贷方

-

-

预付账款

借方

贷方

-

-

应收账款

借方

贷方

-

-

库存商品

借方

贷方

-

-

应交税金

借方

贷方

-

-

Hale Waihona Puke 主营业务成本借方贷方

-

-

主营业务收入

借方

贷方

-

-

财务费用

借方

贷方

-

-

本年利润

借方

贷方

-

-

累计折旧

借方

贷方

-

-

其他应收款

借方

贷方

-

-

预提费用

借方

贷方

-

-

管理费用

借方

贷方

-

-

预收账款

借方

贷方

-

-

应付账款

借方

贷方

-

-

应付工资

借方

贷方

-

-

利润分配

借方

贷方

-

-

其他应交款

借方

贷方

-

-

所得税

借方

贷方

-

-

营业外支出

借方

贷方

-

-

固定资产

借方

贷方

-

-

短期借款

借方

贷方

-

-

制造费用

借方

贷方

-

20100831丁字帐自动生成科目余额表、资产负债表、损益表和现金流量表

-

短期借款 借方 贷方 借方

制造费用 贷方 借方

应收票据 贷方

-

-

-

-

-

-

应付票据 借方 贷方

其他业务收入 借方 贷方

原材料 借方 贷方

-

-

-

-

-

-

生产成本 借方 贷方

主营业务税金及附加 借方 贷方

其他货币资金 借方 贷方

-

-

-

-

-

-

借方合计 贷方合计

自动计算差额数

-

-

-

-

-

-

-

贷方

累计折旧 借方 贷方

其他应收款 借方 贷方 借方

预提费用

-

-

-

-

-

-

管理费用 借方 贷方 借方

预收账款 贷方 借方

应付账款 贷方

-

-

-

-

-

-

应付工资 借方 贷方 借方

利润分配 贷方 借方

其他应交款 贷方

-

-

- 贷方

营业外支出 借方 贷方 借方

固定资产 贷方

-

-

-

-

-

2010年8月丁字账

现金 借方 贷方 借方 银行存款 贷方 借方 营业费用 贷方

-

-

-

-

-

-

其他应付款 借方 贷方 借方

预付账款 贷方 借方

应收账款 贷方

-

-

-

-

-

-

库存商品 借方 贷方 借方

应交税金 贷方

主营业务成本 借方 贷方

-

-

-

-

-

-

主营业务收入 借方 贷方 借方

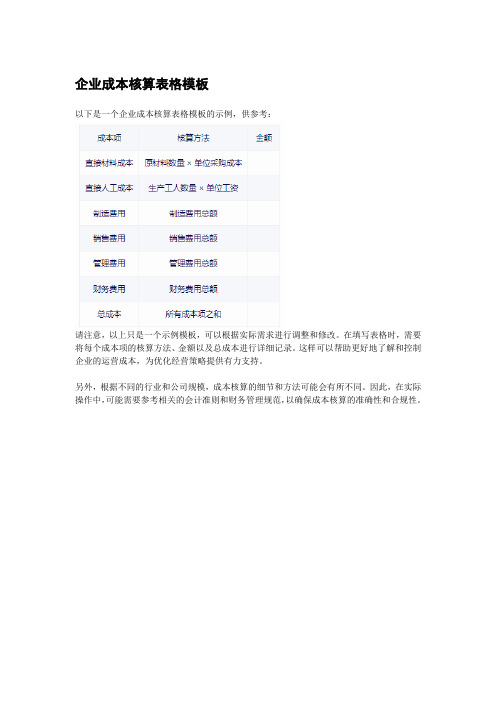

企业成本核算表格模板

企业成本核算表格模板

以下是一个企业成本核算表格模板的示例,供参考:

请注意,以上只是一个示例模板,可以根据实际需求进行调整和修改。

在填写表格时,需要将每个成本项的核算方法、金额以及总成本进行详细记录。

这样可以帮助更好地了解和控制企业的运营成本,为优化经营策略提供有力支持。

另外,根据不同的行业和公司规模,成本核算的细节和方法可能会有所不同。

因此,在实际操作中,可能需要参考相关的会计准则和财务管理规范,以确保成本核算的准确性和合规性。

丁字帐汇总及财务表

科目名称

上月余额

资产合计

负债合计

现金

银行

其他货币资金

应收票据

应收账款

预付账款

其它应收款

应收补贴款

原材料 包装物及低值易

耗

库存商品

辅助材料

委托加工物资

待摊费用

固定资产

累计折旧

在建工程

无形资产

待处理财产损溢

短期借款

应付票据

应付账款

预收账款

其Hale Waihona Puke 应付款应付工资应付福利

应交税金

其它应交款

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

实收资本

未付利润

本年利润

利润分配 生产成本

制造费用

销售收入

其它收入

销售成本

销售费用

税金附加

管理费用

财务费用

其它支出

所得税

货币资金

合计金额

0

0.00 存货 0

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

0

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

预提费用

长期应付款

本期借方额

本期贷方额

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

丁字帐汇总及财务表

包装物及低值易耗

借方合计 0.00

贷方合计 0.00

库存商品

借方合计 0.00 辅助材料

贷方合计 0.00

辅助材料

借方合计 0.00

贷方合计 0.00

委托加工物资

借方合计 0.00

贷方合计 0.00

待摊费用

借方合计 0.00

贷方合计 0.00

固定资产

借方合计 0.00

贷方合计 0.00

累计折旧

借方合计 0.00 在建工程

贷方合计 0.00

在建工程

借方合计 0.00

贷方合计 0.00

无形资产

借方合计 0.00

贷方合计 0.00

待处理财产损溢

借方合计 0.00

贷方合计 0.00

短期借款

借方合计 0.00

贷方合计 0.00

应付票据

借方合计 0.00 应付帐款

贷方合计 0.00

应付帐款

借方合计 0.00

贷方合计 0.00

预收帐款

借方合计 0.00

贷方合计 0.00其它源自付款借方合计 0.00贷方合计 0.00

应付工资

借方合计 0.00

贷方合计 0.00

应付福利

借方合计 0.00 应交税金

贷方合计 0.00

应交税金

借方合计 0.00

贷方合计 0.00

其它应交款

借方合计 0.00

生产成本

借方合计 0.00

贷方合计 0.00

制造费用

借方合计 0.00 销售收入

贷方合计 0.00

销售收入

借方合计 0.00

贷方合计 0.00

其它收入

借方合计 0.00

物料帐的几个非常实用的报表

物料帐的几个非常实用的报表今天在帮客户解决问题的时候,无意中发现了物料帐的报表里面有几个非常有用,给大家介绍一下。

说来惭愧,以前一直专注于应用的解决方案,但是基本上很少去看系统里所提供的标准报表,其实以前我们开发的一些报表(比如存货分析表),SAP系统里都提供了标准的报表,只是我们没有发现而已,惭愧惭愧,今后要花点时间把SAP系统里的报表都浏览一下了!菜单路径如下:1、这张报表是分析物料的价格和库存数量、库存价值的非常有用的一张报表,这与下面的“Materials with Highest Inventory Value”具有相同的作用:2、物料帐运行值流监控器(Value flow monitor)是检查物料帐运行结果的非常有用的报表,其作用如下:The material price determination can result in material differences that can not be allocated to higher costing levels. When executing period-end closing it can be useful to analyse the not distributed and the not included differences.这里有三个可选视图,我们需要关注的是“monitor”那个视图,视图的具体作用如下:MonitorThe Monitor view gives you a complete overview of the differences listed according to Valuation Area ? Plant ? Material.Analysis: Not DistributedThe view allows you to investigate the materials, for which not distributed differences have occurred. You get an overview of materials whose differences could be distributed to thecategories consumption and ending inventory if you deleted price limiter quantity. The following data will be displayed:•Quantity and price of cumulated inventory•Price limiter quantity and the price that would exist if you deleted this.You can use this view to set the price limiter quantity for a material to zero, as long as this does not result in the price becoming negative.Material ListThrough adjusting the layout, you can filter and sort the display according to various materials or other criteria.我们可以看到,这里有一个物料的差异没有被物料帐摊出去,原因是用户在运行物料帐前修改了物料的价格控制,使得物料没有参与物料帐运行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

630,000.00 512,649.57 0.00 6,677,382.75 3,094,747.57 制单:

530,010.00 33,851.67 14,296.36498345.89 0

预收账款 本年利润 利润分配

499,810.00 19,589.99 14,296.36 3,474,325.79 3,474,325.79

599,800.00 498,387.89 0.00 6,677,382.75

8月份余额表

本期发生额 贷方 197,361.10 1,183,689.99 324,570.44 200,000.00 0.00 99,158.13 2,828.40 0.00 4,233.75 205,000.00 497,384.71 149,999.99 593,118.00 450,352.13 0.00 0.00 227,630.00 133,160.00 44,614.69 55,668.15 1,845.26 562.50 96.37 4,273.48 512,649.57 450,352.13 196,184.39 0.00 0.00 借方 5,484.96 552.72 5.57 -190,010.39 602,865.34 128,474.39 132,934.82 535,500.00 -59,062.50 370,311.96 305,605.41 0.00 120,892.42 1,141,192.87 0.00 25,640.99 -622,540.08 122,163.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 -8,674.37 0.00 3,000,000.00 期末余额 贷方 记账

2012年8月份余额表

科目名称 借方 库存现金 银行存款 应收账款 其他应收款 应收补贴款 待摊费用 长期待摊费用 固定资产 累计折旧 预付账款 原材料 委托加工物资 生产成本 库存商品 发出商品 应付账款 其他应付款 应付职工薪酬 管理费用 制造费用 财务费用 销售费用 营业外支出 营业税金及附加 主营业务收入 主营业务成本 应交税费 其他应交款 实收资本 -96,793.47 0.00 3,000,000.00 2,846.06 197.01 324,576.01 8,041.21 506,071.87 197,846.19 135,763.22 535,500.00 -54,828.75 125,311.96 565,468.76 0.00 129,105.25 998,427.00 0.00 25,640.99 -133,270.08 145,052.00 期初余额 贷方 借方 200,000.00 1,184,045.70 0.00 1,948.40 96,793.47 29,786.33 0.00 450,000.00 237,521.36 149,999.99 584,905.17 593,118.00 0.00 0.00 716,900.00 156,049.00 44,614.69 55,668.15 1,845.26 562.50 96.37 4,273.48 512,649.57 450,352.13 108,065.29 0.00 0.00 本期发生额