找一个上市公司的报表

上市公司 年度财务报表模板

上市公司年度财务报表模板

上市公司的年度财务报表是反映公司财务状况和经营成果的重要文件。

以下是一个简化的上市公司年度财务报表模板,包括资产负债表、利润表和现金流量表。

请注意,实际报表需要根据具体的法规和会计准则进行调整和填写。

上市公司年度财务报表

资产负债表

截至日期:[报表截至日期]

负债和股东权益

利润表

期间:[报表期间]

现金流量表

期间:[报表期间]

请注意,以上表格中的数据仅为示例,具体的填写需要根据公司的实际财务数据进行。

同时,上市公司的财务报表需要符合相关的会计准则和法规,建议在编制报表时参考当地财务会计要求。

财务报表 上市公司企业综合财务报表excel模板精选

股票名称 一致药业 丰原药业 ST 英 特 ST 五 环 健特生物 东阿阿胶 丽珠集团 白云山A 云南白药 恒和制药 ST 海 药 紫光古汉 桐 君 阁 东 北 药 四环药业 吉林敖东 百科药业 长春高新 浙江震元 普洛药业 桂林集琦 新华制药 通化金马 ST 合 成 华神集团 金陵药业 广济药业 华东医药 九 芝 堂 三九医药 双鹤药业 人福科技 同 仁 堂 太极集团 西藏药业 浙江医药 竹林众生 升华拜克 天方药业 海正药业 恒瑞医药 亿利科技 羚锐股份 美罗药业 中新药业 广州药业 亚宝药业 太太药业 山东金泰 昆明制药 迪康药业 天药股份 国药股份 联环药业 康美药业 华海药业 天 士 力 北生药业 康缘药业 潜江制药 华源制药 哈药集团 西南药业 尖峰集团 天目药业 南京医药 江中药业 哈慈股份 东盛科技 西藏金珠 鲁抗医药 钱江生化 华北制药 ST 中 西 上海医药 通化东宝

股票代码 000028 000153 000411 000412 000416 000423 000513 000522 000538 000545 000566 000590 000591 000597 000605 000623 000627 000661 000705 000739 000750 000756 000766 000788 000790 000919 000952 000963 000989 000999 600062 600079 600085 600129 600211 600216 600222 600226 600253 600267 600276 600277 600285 600297 600329 600332 003351 600380 600385 600422 600466 600488 003511 600513 600518 600521 003535 600556 600557 600568 600656 600664 600666 600668 600671 600713 600750 600752 600771 600773 600789 600796 600812 600842 600849 600867

怎么查上市公司的财务报表

怎么查上市公司的财务报表作为投资者或者股票交易者,了解上市公司的财务报表是非常重要的。

财务报表提供了有关公司的财务状况和业绩的信息,帮助投资者做出明智的决策。

那么,该如何查阅上市公司的财务报表呢?下面将详细介绍几种常见的方法。

1. 公司官方网站很多上市公司会在其官方网站上提供财务报表的下载链接。

一般来说,官方网站的投资者关系页面或者财务信息页面会有相关的文件。

通过访问公司网站并导航到正确的页面,你可以轻松地找到所需的财务报表文件。

这些报表文件通常以PDF或Excel格式提供,可以下载到你的电脑进行查阅。

2. 证券监管机构网站许多国家和地区的证券监管机构都会在其官方网站上提供上市公司的财务报表信息。

例如,美国的证券交易委员会(SEC)提供了名为“EDGAR”的在线数据库,里面包含了大量上市公司的财务报表文件。

你可以通过进入EDGAR数据库并搜索特定公司的名称或股票代码来获取相关的财务报表文件。

3. 第三方金融信息平台除了官方渠道外,还有许多第三方金融信息平台可以提供上市公司的财务报表信息。

这些平台通常会收集和整理大量的财务数据,并提供搜索和下载功能。

一些常见的金融信息平台包括雅虎财经、谷歌财经和彭博财经等。

通过这些平台,你可以通过输入公司名称或股票代码来查阅其财务报表。

4. 专业财务数据库专业财务数据库通常提供更为详细和全面的财务信息。

这些数据库可能需要付费订阅,但通常提供更多的财务指标和分析工具。

一些常见的专业财务数据库包括Thomson Reuters、Bloomberg和FactSet等。

通过这些数据库,你可以获得更为详细的财务数据,并进行更深入的财务分析。

需要注意的是,查看财务报表时应该注意一些重要的财务指标和报表科目。

例如,利润表可以告诉你公司的销售收入、净利润等信息;资产负债表可以揭示公司的资产、负债以及所有者权益的状况;现金流量表可以表明公司的现金流入和流出情况等等。

了解这些财务指标和报表科目的含义对于理解和分析上市公司的财务报表非常重要。

上市公司财务报表模板

5.其他

-

(五)专项储备提取和使用

-

-

-

-

-

-

-

-

-

-

-

-

-

1.本年提取

-

2.本年使用

-

(六)其他

-

四、本年年末余额

-

-

-

-

-

-

-

-

-

-

-

-

-

资产负债表

编制单位:201X年12月31日金额单位:元

项目

期末余额

期初余额

附注编号

流动资产

货币资金

△结算备付金

△拆出资金

以公允价值计量且其变动计入当期损益的金融

投资活动现金流入小计

-

-

购建固定资产、无形资产和其他长期资产支付的现金

投资支付的现金

△质押贷款净增加额

取得子公司及其他营业单位支付的现金净额

支付其他与投资活动有关的现金

投资活动现金流出小计

-

-

投资活动产生的现金流量净额

-

-

三、筹资活动产生的现金流量:

吸收投资收到的现金

其中:子公司吸收少数股东投资收到的现金

-

5.其他

-

(五)专项储备提取和使用

-

-

-

-

-

-

-

-

-

-

-

-

-

1.本年提取

-

2.本年使用

-

(六)其他

-

四、本年年末余额

-

-

-

-

-

-

-

-

-

-

-

-

-

如何查上市公司报表

课后作业

1.了解如何从上交所、深交所网站下载上市公司财务报表和审计报告。

答:上交所和深交所网站上下载上市公司财务报表和审计报告都是类似的方法,公司在哪个证券交易所上市就去哪儿查,下载财务报表,而审计报告就在年报之中。

具体步骤如下:

上交所:

注:审计报告一般在年报中,在目录中找到财务会计报告,进入就能查找到审计报告。

2.了解审计的起源和发展。

答:中国的审计发展史,分为两大系列,一是国家审计系列,二是民间审计系列。

国家审计占有主导地位。

综观我国国家审计制度的沿革。

大体可以分为五个时期:(一)产生时期。

它经历了西周、春秋战国、秦、汉等朝代。

(二)确立与成熟时期。

包括三国、两晋、南北门、隋唐诸朝代。

(三)革新与反复时期。

宋代。

(四)进一步发展时期。

元明清时期;

(五)引进改良时期。

中华民国(1949年以前)时期。

从实施审计的主体俩看包括:政府(国家)审计、内部审计、社会审计

按审计内容分:财政财务审计、财经法纪审计和效益

审计按审计范围:全部审计和局部审计

按审计时间:分事前审计、事中审计和狮吼审计,也可按审计周期分定期审计和不定期审计我国审计机关分两级,国务院和地方两级。

资产负债表(上市公司)模版

资产负债表(上市公司)模版

资产负债表是一份反映公司资产、负债和所有者权益状况的财务报表。

下面是一个上市公司资产负债表的模版,供你参考。

公司名称

- 公司名称:[公司名称]

- 编制日期:[编制日期]

资产部分

流动资产

- 货币资金:[金额]

- 应收账款:[金额]

- 存货:[金额]

- 其他流动资产:[金额]

- 流动资产合计:[金额]

非流动资产

- 长期投资:[金额]

- 固定资产:[金额]

- 无形资产:[金额]

- 其他非流动资产:[金额] - 非流动资产合计:[金额]

资产总计

- 资产总计:[金额]

负债和所有者权益部分

流动负债

- 短期借款:[金额]

- 应付账款:[金额]

- 其他流动负债:[金额]

- 流动负债合计:[金额]

非流动负债

- 长期借款:[金额]

- 其他非流动负债:[金额]

- 非流动负债合计:[金额]

所有者权益

- 股本:[金额]

- 资本公积:[金额]

- 留存收益:[金额]

- 所有者权益合计:[金额]

负债和所有者权益总计

- 负债和所有者权益总计:[金额] 备注

在填写具体金额时,请根据公司的财务情况进行相应的调整,确保数据的准确性。

以上是一个上市公司资产负债表的模版,你可以根据公司的实际情况进行修改和完善。

请确保所有数据都经过确认,以确保报表的准确性。

> 注意:此文档仅作参考,请在编制资产负债表时遵循相关法规和会计准则,并确保财务数据的正确性和合规性。

去哪里找上市公司的财务报表?

作为投资者或是普通市民,我们都需要了解上市公司的财务状况,以便更好地做出决策。

那么,去哪里找上市公司的财务报表呢?

我们可以去上市公司的官方网站查看其财务报表。

大部分上市公司都会在其官网上公布其年报、季报等财务报告,供投资者和公众查阅。

在官网上找到“投资者关系”或“公司信息披露”等板块,即可找到相关报表。

我们可以去证券交易所的官方网站查询上市公司的财务报表。

在国内,上市公司主要有两个交易所,即上海证券交易所和深圳证券交易所。

在这两个交易所的官网上,我们可以找到“公司公告”或“信息披露”等板块,查看上市公司的财务报表。

除了官方渠道,我们还可以通过第三方财经信息平台查看上市公司的财务报表。

例如,财经网站、财经APP等,这些平台会收录各个上市公司的财务报表,并提供便捷的查询和分析工具,帮助投资者更好地了解上市公司的财务状况。

需要注意的是,无论是官方网站还是第三方平台,我们在查看上市公司的财务报表时都需要注意其真实性和准确性。

我们也需要了解财务报表中各项指标的含义和计算方法,以便更好地进行分析和判断。

了解上市公司的财务状况对于投资者和公众来说都是非常重要的。

通过官方网站、证券交易所官网和第三方财经信息平台,我们可以方便地查看上市公司的财务报表,从而更好地了解其财务状况,做出更明智的决策。

作为投资者或是普通市民,我们可以通过多种渠道去查看上市公司的财务报表,以便更好地了解其财务状况。

我们也需要注意财务报表的真实性和准确性,以及各项指标的含义和计算方法。

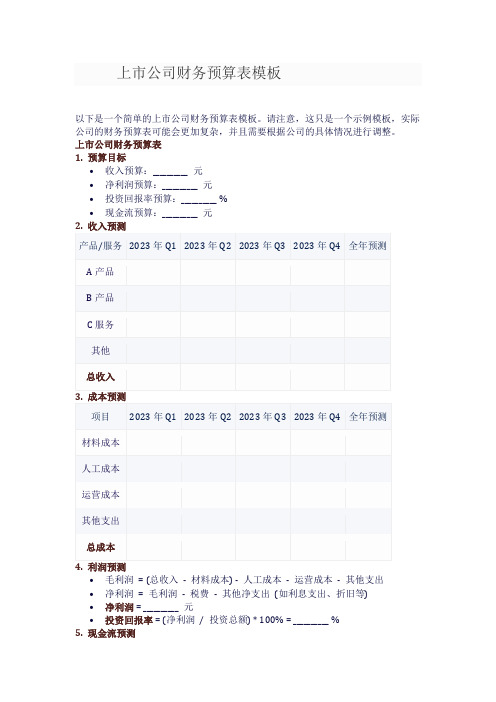

上市公司财务预算表模板

上市公司财务预算表模板

以下是一个简单的上市公司财务预算表模板。

请注意,这只是一个示例模板,实际公司的财务预算表可能会更加复杂,并且需要根据公司的具体情况进行调整。

上市公司财务预算表

1. 预算目标

•收入预算:__________ 元

•净利润预算:__________ 元

•投资回报率预算:__________ %

•现金流预算:__________ 元

•毛利润= (总收入- 材料成本) - 人工成本- 运营成本- 其他支出

•净利润= 毛利润- 税费- 其他净支出(如利息支出、折旧等)

•净利润 = __________ 元

•投资回报率 = (净利润/ 投资总额) * 100% = __________ %

5. 现金流预测

注:此部分可能需要根据具体情况调整。

一般来说,需要考虑到现金流的流入和流出情况。

上市公司财务报表(全国税务系统处级干部)

交易性金融资产新旧对比

新会计准则处理:

借:交易性金融资产——公允价值变动 1000

贷:公允价值变动损益

1000

借:公允价值变动损益

1000

贷:投资收益

1000

借:银行存款

16500

贷:交易性金融资产——成本

15000

——公允价值变动 1000

投资收益

500

所得税核算

资产负债表债务法

当期所得税、递延所得税、应交所得税

(元) 偿还利息所支付的现金=12500(元) 支付的其他与筹资活动有关的现金=20000(元)

所有者权益变动表

体现企业的全面收益、进一步与 国际惯例靠拢

历史性的跨越

传统收益观:收入费用观 全面收益观:资产负债观

传统收益观:收入-费用=利润 全面收益观:期末净资产-期初净资产-所有者投入+

处置固定资产收回的现金净额=300000+(800-500) =300300(元)

购建固定资产所支付的现金

购建固定资产所支付的现金=用现金购买的固定资产、 工程物资+支付给在建工程人员的职工薪酬 =101000+150000+200000=451000(元)

取得借款所收到的现金=400000(元) 偿还债务所支付的现金=250000+1000000=1250000

第五条 企业每一纳税年度的收入总额,减除不征税收入、 免税收入、各项扣除以及允许弥补的以前年度亏损后的 余额,为应纳税所得额。

应纳税所得额=(1250000+50000+31500)-0-30000(750000+2000+20000+157100+41500+19700+3090 0)+30000

上市公司审计(管理)报表

调整金额

调整后金额

2007年度

3、进项税额 已交税金 减免税款 进口抵减内销产”号填列) 二、未交增值税: 1、年初未交数(多交数以“—”号填列) 2、本期转入数(多交数以“—”号填列) 3、本期已交数 4、期末未交数(多交数以“—”号填列)

-

编报说明:1. 第一项“应交增值税”反映待抵扣的增值税,第二项“未交增值税”反映欠交的增值税, 二者相加即为“应交税金——应交增值税”科目的余额; 2. 明细表中,① 期末(初)未抵扣数+期末(初)未交数= 期末(初) “应交税金-增值税” ② 本期转入数 = 转出未交增值税﹣转出多交增值税 ③期末未交数=年初未交数+本期转入数-本期已交数

应交增值税明细表

编制单位: 项 目 一、应交增值税: 1、年初未抵扣数(以“—”号填列) 2、销项税额 进口退税 进项税额转出 转出多交增值税 行次 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 发 生 日 期 /凭 证 2009年12月31日 2009年度

上市公司财务数据表格

资产总计

4,019,787,418.60

3,112,133,143.18

2,497,544,011.48

流动负债合计

1,672,564,036.64

1,021,469,314.47

729,444,550.42

主营业务收入

2,765,846,528.11

2,290,544,577.72

101,978,176.56

主营业务利润

400,481,808.70

379,525,192.76

263,015,875.68

600548深高速604518644.006995999210.00

流动资产合计

1,727,363,071.42

2,304,207,693.08

1,025,318,059.00

应收账款净额

136,683,630.62

119,631,150.74

133,352,369.15

流动资产合计

514,237,132.19

686,734,589.36

682,815,479.62

资产总计

1,034,469,430.95

1,037,919,009.55

897,745,186.01

流动负债合计

970,038,396.36

主营业务利润

673,787,818.27

445,518,956.50

313,168,238.52

净利润

246,254,839.98

165,550,077.89

138,146,018.80

流动负债合计

2,773,172,576.61

2,760,538,771.26

上市股份公司财务报表附注模版

ABC股份有限公司财务报表附注二〇〇X年X月X日单位:人民币元一、公司基本情况ABC股份有限公司 (以下简称“本公司”)是由ABC集团有限公司(以下简称“ABC 集团”)、DEF集团有限公司以及GHI集团有限公司于XXXX年X月X日共同发起设立的股份有限公司。

注册地为中华人民共和国XX省XX市,ABC集团有限公司为本公司的控股公司及最终控制方【如果母公司与最终控制方不一致时,披露:XX为本公司的最终控制方】。

本公司设立时总股本为XXX元,每股面值1元。

经中国证监会XX号文件批准,本公司于XXXX年X月X日向境内投资者发行了XX股人民币普通股,于XXXX年X月X日在上海证券交易所挂牌上市交易,发行后总股本增至XXX元。

经中国证券监督管理委员会证监发行字[200X]XX号文核准,本公司于200X年X月X日至200X年X月X日公开发行XX份可转换公司债券,每份面值100元,发行总额XXX万元,债券期限为X年。

与上述发行有关的信息,详见附注八.38。

根据国务院国有资产监督管理委员会国资产权[2006]XX号文《关于ABC股份有限公司股权分置改革有关问题的批复》,本公司于2006年X月X日进行股权分置改革。

本公司全体非流通股股东向股权分置改革方案所约定的股份变更登记日(2006年X月X日)登记在册的流通A股股东每10股支付X股对价股份,共XXX股企业法人股。

自2006年X月X日起,本公司所有企业法人股即获得上交所上市流通权,但根据约定的限售条件,由原非流通股股东所持有的XXX股企业法人股目前暂未实现流通。

本公司及子公司(以下合称“本公司”)主要经营XX业务【经营范围】,生产并销售XX产品【主要产品或提供的劳务】。

本财务报表由本公司董事会于2009年X月X日批准报出。

二、财务报表的编制基础本公司以持续经营为基础,根据实际发生的交易和事项,自2007年1月1日起,本公司执行财政部于2006年2月15日颁布的《企业会计准则—基本准则》和38项具体会计准则、其后颁布的企业会计准则应用指南、企业会计准则解释以及其他相关规定(以下简称“企业会计准则”) 进行确认和计量,在此基础上按照附注四所述的会计政策编制财务报表。

上市公司资产负债表

上市公司资产负债表公司资产负债表是企业对外提供的一份基本报表,通过它可以了解企业基本情况及资产规模和结构,分析企业的短期和长期偿债能力,认识它的账务弹性,下表是中兴通讯2002-12-31到2003-12-31公司资产负债报表(下图)通过分析该表,我们可以看出中兴公司的资产结构中,流动资产占的比例很高,而固定资产就相对很低,这表明公司的流动资产管理是财务管理的重点;由于固定资产占比很低,公司的融资活动显然不能通过固定资产来抵押进行。

表中中兴公司的短期借款猛增,表明公司在产品竞争市场上所处的地位不强,产品资金被占用,不得已增加短期借款,公司应当加强应付账款和票据的管理,使之更为有效率。

文- 汉语汉字编辑词条文,wen,从玄从爻。

天地万物的信息产生出来的现象、纹路、轨迹,描绘出了阴阳二气在事物中的运行轨迹和原理。

故文即为符。

上古之时,符文一体。

古者伏羲氏之王天下也,始画八卦,造书契,以代结绳(爻)之政,由是文籍生焉。

--《尚书序》依类象形,故谓之文。

其后形声相益,即谓之字。

--《说文》序》仓颉造书,形立谓之文,声具谓之字。

--《古今通论》(1) 象形。

甲骨文此字象纹理纵横交错形。

"文"是汉字的一个部首。

本义:花纹;纹理。

(2) 同本义[figure;veins]文,英语念为:text、article等,从字面意思上就可以理解为文章、文字,与古今中外的各个文学著作中出现的各种文字字形密不可分。

古有甲骨文、金文、小篆等,今有宋体、楷体等,都在这一方面突出了"文"的重要性。

古今中外,人们对于"文"都有自己不同的认知,从大的方面来讲,它可以用于表示一个民族的文化历史,从小的方面来说它可用于用于表示单独的一个"文"字,可用于表示一段话,也可用于人物的姓氏。

折叠编辑本段基本字义1.事物错综所造成的纹理或形象:灿若~锦。

2.刺画花纹:~身。

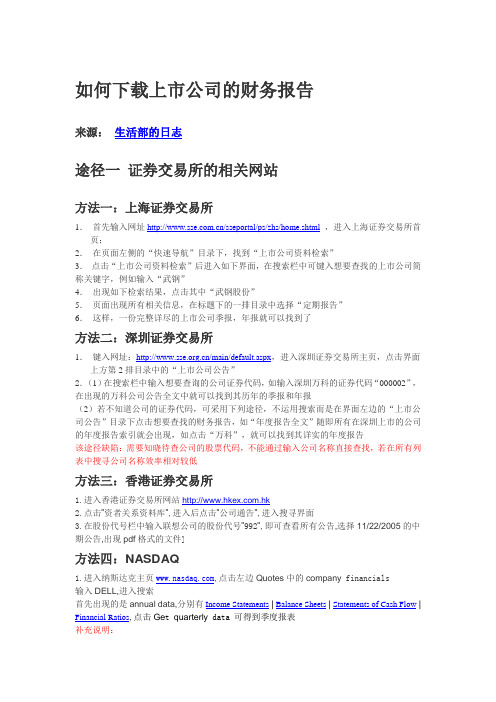

如何下载上市股票公司的财务报表

如何下载上市公司的财务报告来源:生活部的日志途径一证券交易所的相关网站方法一:上海证券交易所1.首先输入网址/sseportal/ps/zhs/home.shtml,进入上海证券交易所首页;2.在页面左侧的“快速导航”目录下,找到“上市公司资料检索”3.点击“上市公司资料检索”后进入如下界面,在搜索栏中可键入想要查找的上市公司简称关键字,例如输入“武钢”4.出现如下检索结果,点击其中“武钢股份”5.页面出现所有相关信息,在标题下的一排目录中选择“定期报告”6.这样,一份完整详尽的上市公司季报,年报就可以找到了方法二:深圳证券交易所1.键入网址:/main/default.aspx,进入深圳证券交易所主页,点击界面上方第2排目录中的“上市公司公告”2.(1)在搜索栏中输入想要查询的公司证券代码,如输入深圳万科的证券代码“000002”,在出现的万科公司公告全文中就可以找到其历年的季报和年报(2)若不知道公司的证券代码,可采用下列途径,不运用搜索而是在界面左边的“上市公司公告”目录下点击想要查找的财务报告,如“年度报告全文”随即所有在深圳上市的公司的年度报告索引就会出现,如点击“万科”,就可以找到其详实的年度报告该途径缺陷:需要知晓待查公司的股票代码,不能通过输入公司名称直接查找,若在所有列表中搜寻公司名称效率相对较低方法三:香港证券交易所1.进入香港证券交易所网站2.点击”资者关系资料库”,进入后点击”公司通告”,进入搜寻界面3.在股份代号栏中输入联想公司的股份代号”992”,即可查看所有公告,选择11/22/2005的中期公告,出现pdf格式的文件]方法四:NASDAQ1.进入纳斯达克主页,点击左边Quotes中的company financials输入DELL,进入搜索首先出现的是annual data,分别有Income Statements | Balance Sheets | Statements of Cash Flow | Financial Ratios,点击Ge t quarterly data 可得到季度报表补充说明:中国在NASDAQ上市的公司有中华网,盛大互动娱乐公司,网易,搜狐,新浪,携程旅行网,无忧招聘网,e龙旅行网,空中网,灵通网,百度等.在NASDAQ上市的公司的财务报表均可通过此方式获得途径二相关证券公司网站方法一:金融界1.键入网址/,进入金融界网站主页2.在搜索栏中输入想要查询的上市公司股票代码,如输入“000002”查找万科公司3.在出现的所有关于万科公司的信息界面中,左边的“业绩报告”中可以找到完整详实的年度报告。

上市公司财务报表模板

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

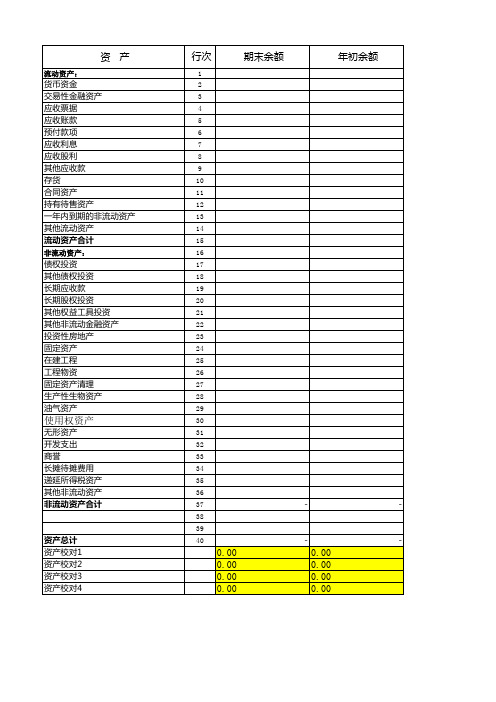

资产

流动资产: 货币资金 交易性金融资产 应收票据 应收账款 预付款项 应收利息 应收股利 其他应收款 存货 合同资产 持有待售资产 一年内到期的非流动资产 其他流动资产 流动资产合计 非流动资产: 债权投资 其他债权投资 长期应收款 长期股权投资 其他权益工具投资 其他非流动金融资产 投资性房地产 固定资产 在建工程 工程物资 固定资产清理 生产性生物资产 油气资产

使用权资产

无形资产 开发支出 商誉 长摊待摊费用 递延所得税资产 其他非流动资产 非流动资产合计

资产总计 资产校对1 资产校对2 资产校对3 资产校对4

行次

期末余额

年初余额

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

37

-

-

38

39

40

-

-

0.00

0.00

0.00

0.00

0.00

某科技公司上市财务报表报告

某科技公司上市财务报表报告1. 引言本报告旨在分析某科技公司上市财务报表数据,并对其财务状况进行评估。

报告主要包括收入、成本、利润等关键财务指标的分析,以及对公司未来发展的展望。

通过对财务报表的解读,读者可以对该公司的经营状况有一个全面的了解。

2. 财务报表概述某科技公司的财务报表包括利润表、资产负债表和现金流量表。

2.1 利润表利润表提供了某科技公司在一定时期内的收入、成本和利润等关键财务指标。

以下是某科技公司最近年度利润表的主要数据:项目金额(万元)营业收入100,000营业成本50,000营业利润30,000净利润20,0002.2 资产负债表资产负债表展示了某科技公司在一定时期内的资产、负债和股东权益情况。

以下是某科技公司最近年度资产负债表的主要数据:项目金额(万元)流动资产80,000非流动资产100,000总资产180,000流动负债40,000非流动负债60,000股东权益80,000总负债和股东权益180,0002.3 现金流量表现金流量表显示了某科技公司在一定时期内的经营、投资和融资活动所产生的现金流量。

以下是某科技公司最近年度现金流量表的主要数据:项目金额(万元)经营活动50,000投资活动-30,000融资活动-20,000现金净增03. 财务分析根据某科技公司的财务报表数据,进行以下财务分析:3.1 盈利能力分析某科技公司的净利润为20,000万元,相较于营业收入100,000万元,净利润率为20%。

这表明公司在经营过程中能够有效地控制成本,并从业务活动中获得较高的毛利润。

3.2 资产负债分析通过资产负债表数据,我们可以看到某科技公司的总负债为100,000万元,而股东权益为80,000万元。

公司的资产负债比率为100,000 / 80,000 = 1.25。

这意味着公司的负债相对较高,存在较大的偿债风险。

3.3 现金流量分析由现金流量表数据可知,某科技公司在过去一年中净现金流为0万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

找一个上市公司的报表(10年和11年的),然后分析比较(三个表和附注)

二、实习的内容和过程这次实习应用福斯特公司提供的《审计实务》软件。

我们首先了解审计的整个基本流程,主要完成实质性测试中的货币资金审计,应收账款审计,存货审计,固定资产审计,应付账款审计,长期借款审计,主营业务收入审计,主营业务成本审计,所得税费用审计这几个内容。

《审计实务》软件系统由7个模块组成,主要包括审计理论学习,工作底稿讲解,审计实务自我学习,审计实务自我测试,审计实务自我考试,案例讲解,还有实验考核等。

点击7个模块对应按钮,就可以进入相应模块开始操作。

在2012-12-21 08:43:28 王海坤(1239974395) 进入自我学习模块后,首先看到的是审计实务的流程图,图上显示了审计实际工作中的过程,点击相应的按钮就可以看到里面的内容。

我们主要做的是流程图中的实质性测试部分。

各项审计表的实质性审计程序填写方法是,单位名称:被审计单位;查验人员:具体实施人员;日期:实施日期;所属时期或截止日期:根据约定书所定的所属日期或截止日期;复核人员:对该表实施复核的人员;日期:复核日期;审计重点:根据情况注明哪些程序可作为实质性测试的重点;执行情况说明:对每一项审计程序实施结果的简要说明2012-12-21 08:43:29 王海坤(1239974395) ;索引号:执行该项释序的相关工作底稿的索引号。

(一)货币资金审计货币资金审定表报表期初数根据上年己审会计报表过入。

报表期末数根据未审会计报表过入。

现金、银行存款和其他货币资金未审数根据总账过入。

现金和银行存款等审定数,根据库存现金盘点表和银行存款余额明细表过入。

(二)应收账款审计应收账款审定表是用来确认应收账款余额数。

本审定表报表期初数根据上年己审会计报表过入,报表期末数根据未审会计报表过入,各明细账未审数根据明细分类账过入。

审计人员在填制应收账款明细表及其2012-12-21 08:43:29 王海坤(1239974395) 应收账款核对层次的工作底稿的基础上汇总填制本表。

审计说明及调整分录栏应表述出审计人员对应收账款审计实施的主要测试及其专业判断的轨迹,并由应收账款明细表及其应收账款核对层次的工作底稿支持。

(三)存货审计存货审定表是用来确认应收账款余额数。

其他应收款审定表上期审定数根据上年己审会计报表过入。

期末未审数根据所属项目的总账数或明细账数据过入。

期末审定数,根据未审数据与调整数计算得到。

索引号指用以证明该数据的工

作底稿的索引号。

账项调整数与重分类调整数一般根据明细表或检查2012-12-21 08:43:29 王海坤(1239974395) 或明细账数据过入。

期末审定数,根据未申数据与调整数计算得到。

索引号指用以证明该数据的工作底稿的索引号。

账项调整数与重分类调整数一般根据明细表或检查表中的相关数据填写。

(六)长期借款审计长期借款审定表是用来确认固定资产余额数。

长期借款审定表上期审定数根据上年己审会计报表过入。

期末未审数根据所属项日的总账数或明细账数据过入。

期末审定数,根据未审数据与调整数计算得到。

索引号指用以证明该数据的工作底稿的索引号。

账项调整数与重分类调整数一般根据明细表或检查表中的柑关数据2012-12-21 08:43:29 王海坤(1239974395) 表中的相关数据填写。

(四)固定资产审计固定资产审定表是用来确认固定资产余额数。

固定资产审定表上期审定数根据上年己审会计报表过入。

期末未审数根据所属项日的总账数或明细账数据过入。

期末审定数,根据未审数据与调整数计算得到。

索引号指用以证明该数据的工作底稿的索引号。

账项调整数与重分类调整数一般根据明细表或检查表中的相关数据填写。

(五)应付账款审计应付账款审定表是用来确认固定资产余额数。

应付账款审定表上期审定数根据上年己审会计报表过入。

期末未审数根据所属项自的总账数2012-12-21 08:43:29 王海坤(1239974395) 填写。

(七)主营业务收入审计包括:主营业务收入审计程序表,主营业务收入审计表,主营业务收入检查情况表。

(八)主营业务成本审计包括:主营业务成本审计程序表,主营业务成本审计表,主营业务成本检查情况表。

(九)所得税费用审计包括:所得税审计程序表,所得税审定表。