房屋土地情况登记表

房屋信息登记表【模板】

房屋编码:4403 -----T

详细地址

建筑物业主

住址

联系电话

使用人

使用用途

□综合□住宅□商住□商业□厂房□仓库□办公□其它

建筑物类型

□铁皮房□工棚□窝棚□看守棚□集装箱、大型装箱□危房□其它

结构

总面积(M²)

楼层数

套数

备注

填报单位:登记时间:年月日登记人:

房屋信息登记表(附页)

房屋编码地址:区街道社区

房屋编码:4403 -----

项目

房号

楼层

使用情况

总面积

(M²)

各类使用面积(M²)

房型

产权人

联系地址及联系电话

备注

商业

办公

住宅

厂房

仓库

其它

填报单位:登记时间:年月日登记人:

车位数

电梯

□有□无

项目

房号

楼层

使用情况

总面积

(M²)

各类使用面积(M²)

房型

产权人

联系地址及联系电话

备注

商业

办公

住宅

厂房

仓库

其它

备注:1、“使用情况”内容项为:自用、出租、部分出租、空置、其它。2、“房型”内容项为:具体的房数厅数,如“2房2厅”,房型结构不清楚的填“不详”。填报单位:登记时间:年月日登记人:

房屋信息登记表

行政区划

区街道社区

房屋编码

4403 -----

详细地址

地址类型

□门牌地址□自编地址

房屋名称

房屋类型

□楼房□平房□别墅

产权证地址

其它地址

物业管理单位

联系人

景宁县农村村民宅基地“一户一档”登记表

审批

情况

土地许可

面积(m2)

建筑结构

框架、砖混、砖木、土木、钢架、铁架、其他

土地许可

时间

年月

住宅

违建

情况

超审批

土地面积

m2

底层高度

米

是否符合建房条件

规划许可

面积(m2)

超审批

建筑面积

m2

其中5层以上超建面积、不含五层

m2

是否符合土地利总规划

规划许可

时间

年月

房屋总高度

屋顶檐口

12米以下

12米以上:

置图)

填表说明:1、此表一户一式二份,一份存乡镇政府(街道办事处),一份存县(市、区)三改一拆办公室;2、在相应多选项中打√。

调查人:见证人:当事人:

调查记录时间:调查人签名:

高度:

米

是否符合建设规划:占用道路、绿地、公共通道

规划许可

层数

房屋与公路

边沟的最小

间距

高速、省道、

县乡道

米

是否影响防洪:是、否

距离河道边坡:米

建于年前

其它

建筑

物、

构物

物情

况

附属用房

杂物间:㎡、建设时间:、结构:;车库:㎡;建设时间:、结构:;卫生间:㎡、建设时间:、结构:;厨房:

㎡、建设时间:、结构:。

土地未审批

规划未审批

农用设施

养殖业:㎡、建设时间:、结构:、种植业:㎡、建设时间:、结构:;农产品加工:㎡、建设时间:、结构:。

四邻纠纷

情况

有

经营性用房

加工厂:㎡、建设时间:、结构:;修理厂:㎡、建设时间:、结构:;商品零售店面:㎡、建设时间:、结构:。

土地登记表的填写内容

经现场调查核实,申请书上有关栏目填写与实际情况一致,本宗地及相邻宗地指界人到现场指界,调查员对个界址点均设置界址标志,实地丈量了条界址线边长,建筑物边长及界址点间的距离。

经核查,该宗地可以进行细部测量。

经现场检查,界址点设置齐全完好。

该宗地系村委会集体所有土地,于年月日经村委会同意,区人民政府批准,以批准拔用方式取得该宗地集体土地使用权。

批准用途为宅基地,批准面积为,经初步审查,该宗地界址清楚,面积准确,无纠纷,集体土地使用权批准拔用手续符合规定,申报材料齐全。

根据土地登记有关规定,建议为

办理宅基地使用权登记手续

于年月日经村委会同意,区人民政府批准,以批准拔用的方式取得该宗地集体土地使用权,批准用途为宅基地,批准面积,基底面积,现申请办理宅基地使用权登记手续。

集体土地所有权人:

本申请人对填写的上述内容及提交的申请材料的真实性负责。

住房保障家庭自有房产土地申报表

住房保障家庭自有房产(土地)申报表

填表说明:1、房屋情况结构:填写“木结构"、“砖木结构"、"砖混结构"、"钢筋混凝土结构”或“泥砖房”;

2、权属人:自有的直接填写权属人姓名,共有的需填写全部权属人的姓名;

3、房屋现状:填写"完好"、"基本完好"、"一般损坏"、"严重损坏"、“危房(包括泥砖房)";4,房屋现状为"严重损坏"、“危房(包括泥砖房)"的

可不计入总建筑面积中。

5、类别若是空宅基地,最后一列无须填写。

申请人姓名(指模):

村(居)委会(盖章):

年月日年月日。

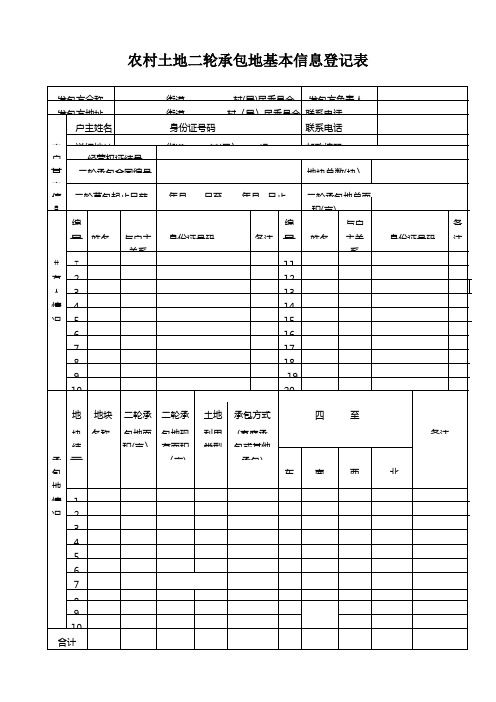

农村土地二轮承包地基本信息登记表

各注

号o

姓名

主关

身份证号码

注

关系

系

共

工

11

有

2

12

人

3

13

情

4

14

况

5

15

6

16

7

17

8

18

9

19

10

20

地

地块

二轮承

二轮承

土地

承包方式

四

至

块

名称

包地面

包地现

利用

(家庭承

备注

结

积(亩〉

有面积

类型

包或其他

承

亏o

〈亩)

承包)

包

东

南

西

北

地

情

1

况

2

3

4

5

6

7

8

9

10

合计

农村土地二轮承包地基本信息登记表

发包方全称

街道村(居)民委员会来自发包方负责人发包方地址

街道

村〈居〉民委员会

联系电话

户主姓名

身份证号码

联系电话

农

详细地址

街道

村(居〉

组

邮政编码

户

经营权证结号

甚

二轮承包合同编号

地块总数(块〉

本

信

二轮草包起止日茹

年月

日至

年月日止

二轮承包地总面

息

积(亩)

编

编

与户

备

号号o

姓名

与户主

土地情况登记表

附件9土地情况登记表填表日期; 年 月 日《土地情况登记表》填表说明一、本表适用于湖北省内应缴纳城镇土地使用税的纳税人,包括未办理土地产权登记的纳税人;二、对于涉及土地同时自用、出租的纳税人,自用土地中“土地面积”填写该宗土地总面积中自用部分的土地面积,应税面积=土地面积-免税面积。

“免税面积”填写非因减免税原因免于缴纳土地使用税的面积,包括经批准征用之日起未满一年的新征用的耕地面积和房地产开发项目中应终止其纳税义务的市政道路、绿化等公共配套设施用地及发生销售并提供权属分割证明的商品房及其他开发产品占地面积。

出租土地中的土地面积则填写出租部分土地面积,应税面积=土地面积-免税面积;三、土地使用证编号:指土地证上的“编号”,如“X国用(xxxx)第XXXX号”;无土地证的填“0”;四、权利人名称:指土地证上的“土地使用权人”;无土地证的,填对土地拥有实际使用权的纳税人名称;五、土地坐落地址:指土地证上的“座落”。

土地证书是指土地管理部门核发的《国有土地使用证》、《集体土地使用证》、《集体土地所有证》,没有上述证书的,按土地实际坐落地填写;六、行政区划、土地所处街乡:根据《行政区划与乡街对照表》填写;七、办证时间:指土地证上的“填发日期”;八、终止时间:指土地证上的“终止日期”;九、地籍号:指土地证上的地籍号或地号,无土地证或无此号码的,不必填写;2十、使用权类型:包括出让、划拨、出租、作价出资(入股)、授权经营;十一、用途:包括农用地、未利用地、商业用地、工业用地、住宅用地、综合用地、其他;十二、原购置价格:指取得土地使用权支付的价款;十三、开发土地成本:指开发土地发生的成本费用,例如土地的通、平费用等;十四、年应纳税额=应税面积×单位税额;十五、对纳税单位无偿使用免税单位的土地,纳税单位应照章程缴纳土地使用税。

在城镇土地使用税征税范围内实际使用应税集体所有建设用地,但未办理土地使用权流转手续的,由实际使用集体土地的单位和个人按规定缴纳城镇土地使用税。

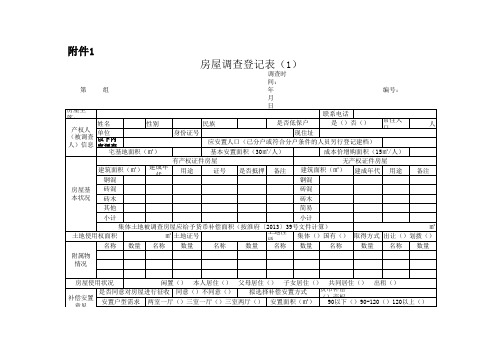

表1房屋调查登记表(1)

第 组 调查时间: 年 月 日 编号: 房屋坐落: 联系电话 是否低保户 是()否() 姓名 性别 民族 常住人口 人 产权人 单位 身份证号 现住址 (被调查 应安置人口(已分户或符合分户条件的人员另行登记建档) 人)信息 以下内容调查集体土地时填写 宅基地面积(㎡) 基本安置面积(30㎡/人) 成本价增购面积(15㎡/人) 有产权证件房屋 无产权证件房屋 建筑面积(㎡) 建成年代 用途 建筑面积(㎡) 建成年代 用途 证号 是否抵押 备注 备注 钢混 钢混 砖混 砖混 房屋基 本状况 砖木 砖木 其他 简易 小计 小计 集体土地被调查房屋应给予货币补偿面积(按淮府〔2013〕39号文件计算) ㎡ 土地使用权面积 ㎡ 土地证号 土地性质 集体()国有() 取得方式 出让()划拨() 名称 数量 名称 数量 名称 数量 名称 数量 名称 数量 名称 数量 附属物 情况 房屋使用状况 闲置() 本人居住() 父母居住() 子女居住() 共同居住() 出租() 是否同意对房屋进行征收 同意()不同意() 拟选择补偿安置方式 货币补偿()产权调换()房票安置() 补偿安置 安置户型需求 两室一厅()三室一厅()三室两厅() 安置面积(㎡) 90以下()90-120()120以上() 意见 其他意见 备注:应安置人口一栏中独生子女户、两女户、已婚尚未有子女、符合生育二孩条件而放弃生育指标并已做绝育手术的增加1人

房屋调查登记表(2)

房屋及附属物平面示意图

产权人签字: 其他在场人员签字:

房屋情况登记表

附件8纳税人识别号:房屋情况登记表填报日期: 年 月 日 单位:元、平方米 纳税人流水号:注册地址:纳税人名称:《房屋情况登记表》填表说明1.本表适用于湖北省内应缴纳房产税的纳税人,包括未办理房屋产权登记的纳税人。

对于取得一处房屋且该房屋同时自用、出租的纳税人,应将“房屋价值”、“地价”、“房产原值”、“应税原值”按照主管税务机关确定的合理分摊比例进行分别填列;2.房屋产权证书号:指房产证上的"编号”。

如“X房权证X字第XXXXXXXXXX号”;无房产证的填“0”;3.权利人名称:指房产证上的“房屋所有权人”;无房产证的,填房屋实际所有人名称;4.产籍号:指房产证上的“产籍号”或“房号”;无房产证或无此号码的,不必填写;5.房屋坐落地址:指房产证上的“房屋坐落”,无房产证按房屋实际坐落地址填写;6.土地使用证编号:根据填报房屋坐落的土地的使用权证编号填写;7.行政区划、土地所处街乡:根据《行政区划与乡街对照表》填写;8.征收品目:自用房屋按“生产用房”、“营业用房”、“办公用房”、“职工用房”分类填写;出租房屋按“个人出租住房”、“其他房屋出租”分类填写;承租房屋按“生产用房”、“营业用房”、“办公用房”、“职工用房”、“个人出租住房”、“其他房屋出租分类”填写;9.办证时间:指房产证上的“填发日期”;10.建筑面积:指房产证上的“建筑面积”;11.建筑结构:指房产证上的“结构”;12.房屋用途:自用房屋按“普通住房-自用”、“普通住房-其他用途”、“非普通住房-自用”、“非普通住房-其他用途”、“生产用房”、“办公用房”、“营业用房”、“职工用房”、“生产经营用房-其他用途”、“地下建筑-其他用途”、“自用工业”、“自用商业”、“其他”填写;出租房屋按“普通住房-出租”、“非普通住房-出租”、“生产经营用房-房屋出租”、“地下建筑-出租”填写;13.房屋价值(购置或自建房屋价值):填写按现行房产税有关规定应计入财务账簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对账簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值;14.容积率:根据纳税人提供建设工程规划许可证等资料分析录入。

土地承包登记表

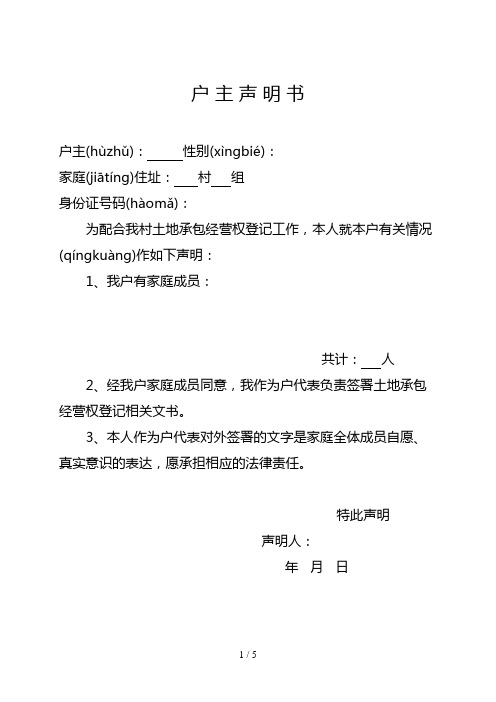

户主声明书户主(hùzhǔ):性别(xìngbié):家庭(jiātíng)住址:村组身份证号码(hàomǎ):为配合我村土地承包经营权登记工作,本人就本户有关情况(qíngkuàng)作如下声明:1、我户有家庭成员:共计:人2、经我户家庭成员同意,我作为户代表负责签署土地承包经营权登记相关文书。

3、本人作为户代表对外签署的文字是家庭全体成员自愿、真实意识的表达,愿承担相应的法律责任。

特此声明声明人:年月日附件(fùjiàn)1 农村土地承包(chéngbāo)经营权摸底调查表填表说明(shuōmíng):“土地(tǔdì)用途”为种植业、林业、畜牧业、渔业(yúyè)、其他“地块(dì kuài)类型”为承包地、自留地、开荒(kāi huāng)地、机动地附件3 承包方调查表农村土地承包(chéngbāo)经营权登记申请书宜阳县人民政府(rénmínzhèngfǔ):我户在二轮土地(tǔdì)承包时,承包本县赵堡乡村小组农村土地()块,二轮承包合同面积()亩,实际测量面积()亩,承包方式为家庭承包,承包期限为1988年12月31日至2008年12月31日,并已签订二轮土地承包合同,根据《农村土地承包法》和《物权法》等相关规定,申请农村土地承包经营权注册登记(dēngjì),请准予批准登记。

承包户姓名(xìngmíng):身份证号码:注:承包人姓名、身份证号码(hàomǎ)必须按照户口簿或二代居民身份证姓名。

申请人签字(qiān zì):申请(shēnqǐng)日期:年月日内容总结(1)户主声明书户主:性别:家庭住址:村组身份证号码:为配合我村土地承包经营权登记工作,本人就本户有关情况作如下声明:1、我户有家庭成员:共计:人2、经我户家庭成员同意,我作为户代表负责签署土地承包经营权登记相关文书。

农村土地承包经营权流转转入土地信息登记表

农村土地承包经营权流转转入土地信息登记表姓名或单位名称村组或地址流转方式经营项目意向要求地类等级面积(亩)流转时间流转价格其他意向要求备注白雪玉缸瓦窑沟四组租用大棚 2 20 2011 800候素娟缸瓦窑沟四组租用大棚 1 2 2011 1800潘雪莲缸瓦窑沟四组租用大棚 1 1 2011 1800刘秀云缸瓦窑沟四组租用大棚 1 2 2011 1800胡立华缸瓦窑沟四组租用大棚 1 2 2012 1800王明才缸瓦窑沟四组租用大棚 1 2 2012 1800石永利缸瓦窑沟四组租用大棚 1 2 2012 1800李松林缸瓦窑沟四组租用大棚 1 2 2012 1800董海生缸瓦窑沟四组租用大棚 1 6 2011 800关亚奇缸瓦窑沟四组租用大棚 2 10 2011 800刘桂云天盘寺四组租用修庙 2 9 2011 400桂振雨缸瓦窑沟四组仓库 4农户姓名村、组权证或合同号地块名称地类等级面积(亩)流转方式流转价格流转时间附着物用途备注张永缸瓦窑沟二组后沟底 2 2 租用1200 2011 库房张永缸瓦窑沟二组南梁 1 2 租用1200 2011 货站李淑贤缸瓦窑沟二组南梁 1 2 租用1200 2011 货站石立民缸瓦窑沟二组南梁 1 2 租用1200 2011 货站张金民缸瓦窑沟二组南梁 1 2 租用1200 2011 货站张宏伟缸瓦窑沟二组太阳坡 1 2 租用1200 2011 大棚石利新缸瓦窑沟二组太阳坡 1 1 租用1200 2011 大棚张兴缸瓦窑沟二组太阳坡 1 1.5 租用1200 2011 大棚任少奇缸瓦窑沟二组太阳坡 1 2 租用1200 2011 大棚农户姓名村、组权证或合同号地块名称地类等级面积(亩)流转方式流转价格流转时间附着物用途备注高文学缸瓦窑四组官地 1 3 1800 2011.3 建棚张保缸瓦窑四组北梁 2 2 1800 2011.3 建棚安庆华缸瓦窑四组北梁 2 3 1800 2011.3 建棚张树堂缸瓦窑四组北梁 2 1 1800 2011.3 建棚郭树军缸瓦窑四组北梁 2 2 1800 2011.3 建棚郭树春缸瓦窑四组北梁 2 3 1800 2011.3 建棚张会缸瓦窑四组北梁 2 3 1800 2011.3 建棚李振江缸瓦窑四组北梁 2 2 1800 2011.3 建棚李振江缸瓦窑四组老母地 4 4 400 2000 建庙石立军缸瓦窑四组老母地 4 2 400 2000 建庙郭树春缸瓦窑四组老母地 4 3 400 2000 建庙张遵新缸瓦窑二组后沟底 2 2 1200 2011 库房隆化乡(镇)缸瓦窑沟村序号登记时间转出方转入方发包方(村组)流转土地地块名称流转土地面积流转方式流转年限流转期限(年月日)流转土地四至边界合同编号备注起止东南西北张铁白雪玉四组水梁火地 5 租用 5 2012.8 2017.8 地头地头张国文白雪玉四组水梁火地 4 租用 5 2012.8 2017.8 地头地头张彥德白雪玉四组水梁火地 3 租用 5 2012.8 2017.8 地头地头张伟白雪玉四组水梁火地8 租用 5 2012.8 2017.8 地头地头注:流转方式包括转包、转让、出租、互换、入股或其他符合有关法律和国家政策规定的方式。

房屋信息登记表【模板】

使用情况

□自用 □出租 □部分出租 □空置 □其它

使用用途

□综合 □住宅 □商住 □商业 □厂房 □仓库 □办公 □其它

房屋性质

□非自建房□ 单位自建房□ 集体自建房□ 个人自建房

总建筑面积(M²)

总楼层

总套数

楼 房

建筑类型

□超高层楼宇(100米或34层以上) □高层楼宇(19-33层或100米以下)

房屋信息登记表

行政区划

区 街道 社区

房屋编码

4403 -----

详细地址

地址类型

□门牌地址 □自编地址

房屋名称

房屋类型

□楼房 □平房 □别墅

产权证地址

其它地址

物业管理单位

联系人

联系电话

设计(土地)用途

□综合 □住宅 □商住 □商业 □厂房

□仓库 □办公 □其它 □临时建筑

结 构

□框架结构 □砖混结构 □框筒结构 □框剪结构

特 殊 类 建 筑 物信息登记表

房屋编码地址:区街道社区

房屋编码:4403 -----T

详细地址

建筑物业主

住 址

联系电话

使用人

使用用途

□综合 □住宅 □商住 □商业 □厂房 □仓库 □办公 □其它

建筑物类型

□铁皮房 □工棚 □窝棚 □看守棚 □集装箱、大型装箱 □危房 □其它

结 构

总面积(M²)

楼层数

套数

备注

填报单位:登记时间:年月日 登记人:

房屋编码地址:区街道社区

房屋编码:4403 -----T

详细地址

建筑物业主

住 址

联系电话

集体资产资源(房屋类)清查登记表

集体资产资源(房屋类)清查登记表

填报单位(盖章):填报时间:年月日单位:万元、平方米

集体资产资源(财产类)清查登记表

填报单位(盖章):填报时间:年月日单位:万元

集体资产资源(土地、水面类)清查登记表

填报单位(盖章):填报时间:年月日单位:万元、亩

集体资产资源(山林类)清查登记表

填报单位(盖章):填报时间:年月日单位:万元、亩

经济合同清查登记表

填报单位(盖章):填报时间:年月日单位:万元

债权清查登记表

填报单位(盖章):填报时间:年月日单位:万元

债务清查登记表

填报单位(盖章):填报时间:年月日单位:万元

集体企业清查登记表

填报单位(盖章):填报时间:年月日单位:万元。

北京市国有建设用地使用权转让登记表(样表)

七级

土地使用证号

京朝国用(××出)字第××号

房屋所有权号

据实填写,如没有划斜线

土地总面积㎡

12345

建筑总面积㎡

456789

转让土地面积㎡

2345

转让建筑面积㎡

6789

土地用途

住宅

转让后土地用途

住宅

其他情况

已建到地上二层(开发建设情况)、法院查封情况、销售情况、抵押情况等。

转让方式

协议(或法院协助执行等)

同意

法定代表人签字

签ห้องสมุดไป่ตู้日期

转

受

让

方

意见

同意

法定代表人签字

签字日期

项目转让情况

申请日期

北京市国土资源局(公章)

年月日

转让签约日期

2011-10-19

转让金额(万元)

456789

出让合同文号

京 地出[合]字(××)第××号

出让土地年限(年)

住宅70年

土地使用起始日

1997-5-17

出让地价款(万元)

××

转然后土地年限

××

前次转让金额

(万元)

据实填写,如没有划斜线

应缴土地增值费

(万元)

据实填写,如没有划斜线

转

让

方

意见

北京市国有建设用地使用权转让登记表

转让方

转受让方

单位名称

北京123公司

北京456公司

法人代表

张三

李四

单位性质

有限责任

外商独资

通讯地址

东城区××××××

西城区××××××

邮编

100000

100100

土地项目信息登记表

可□ 不可□

相关费用:

历史古迹

有□ 无□

名称: 规模: 距离项目: m

能否入地或迁移:

可□ 不可□

相关费用:

火葬场/坟墓

有□ 无□

名称: 规模: 距离项目: m

能否入地或迁移:

可□ 不可□

相关费用:

垃圾处理站

有□ 无□

名称: 规模: 距离项目: m

能否入地或迁移:

可□ 不可□

相关费用:

名称

距离

产品类型

装修

价格

化情况

未售(含地块)

名称

距离

开发商及规模

产品类型

装修

价格

去化情况

所带附件

1.地块现状图□

2.控规图□

3.周边环境及分布图□

4.待拆建筑物图□

5.市政配套图□

6.周边配套图□

7.周边楼盘分布图□

8.其他

有□ 无□

名称: 规模: 距离项目: m

开发是否受限:

机场

有□ 无□

名称: 规模: 距离项目: m

开发是否受限:

树木

有□ 无□

名称: 规模: 距离项目: m

开发是否受限:

高压线

有□ 无□

名称: 规模: 距离项目: m

能否入地或迁移:

可□ 不可□

相关费用:

输油/气管道

有□ 无□

名称: 规模: 距离项目: m

建筑限高: m

日照限制:

车位配比:

计容积率建筑面积: ㎡

可售面积: ㎡

住宅可售面积: ㎡

非住宅可售面积: ㎡

办公楼: ㎡

商业: ㎡

车库(不含地下): ㎡

房屋、土地、车船情况登记表.doc

房屋、土地、车船情况登记表登记类型:初始登记□变更登记□填表日期; 年月日单位:元、平方米纳税人名称:纳税人识别号:填表人:盖章(签字)填表说明:1、登记类型:凡初次到税务机关办理税务登记证(含换发税务登记证)的,在初始登记框中划“√”;办理初始登记后,凡对本表所涉及项目(除出租房屋、土地的年租金收入,承租房屋、土地的年租金外)的变动情况进行登记的,在变更登记框中划“√”。

2、房屋、土地坐落:根据房屋产权证书、土地证书登记的相应项目填写,其中,房屋产权证书是指房屋管理部门核发的房屋所有权(产权)证书,土地证书是指土地管理部门核发的《国有土地使用证》、《集体土地使用证》、《集体土地所有证》。

没有上述证书的,按房屋、土地实际坐落地填写。

3、房产原值:填写按现行房产(城市房地产)税有关规定应计入财务帐簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对帐簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值。

4、年应纳税额:填写按现行房产(城市房地产)税、城镇土地使用税、车船使用(牌照)税有关规定计算的应纳税额。

其中,“合计”栏中年应纳税额填写自用房屋(土地)和出租房屋(土地)年应纳税额合计数字。

5、承租房屋、土地是指纳税人租用的他人的房屋、土地。

无租使用他人房屋、土地的,须在备注栏中注明。

6、出租人名称、证件号码:出租人为个人的,填写个人姓名、身份证号码;出租人为单位的,填写该单位名称、组织机构代码。

7、自用(出租)房屋、土地、车船数量较多,超过本表栏目的,仅填写”小计”、“合计”栏,但须根据本表所列项目单独附表登记房屋、土地、车船明细。

8、净吨位/载重吨位:根据船籍证书登记的相应项目,机动船填写净吨位,非机动船填写载重吨位。

9、免税车辆(船舶)须在备注栏中注明免税原因。

10、办理变更登记的,须在备注栏中注明变更项目和变更时间。

11、各栏中如有不能填写或者需要说明的事项,应在备注栏中注明。

房屋土地车船情况登记表范本

1.怎么填写房屋、土地、车船情况登记表(表样)谢谢1、登记类型:凡初次到税务机关办理税务登记证(含换发税务登记证)的,在初始登记框中划“√”;办理初始登记后,凡对本表所涉及项目(除出租房屋、土地的年租金收入,承租房屋、土地的年租金外)的变动情况进行登记的,在变更登记框中划“√”。

2、房屋、土地坐落:根据房屋产权证书、土地证书登记的相应项目填写,其中,房屋产权证书是指房屋管理部门核发的房屋所有权(产权)证书,土地证书是指土地管理部门核发的《国有土地使用证》、《集体土地使用证》、《集体土地所有证》。

没有上述证书的,按房屋、土地实际坐落地填写。

3、房产原值:填写按现行房产(城市房地产)税有关规定应计入财务帐簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对帐簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值。

4、年应纳税额:填写按现行房产(城市房地产)税、城镇土地使用税、车船使用(牌照)税有关规定计算的应纳税额。

其中,“合计”栏中年应纳税额填写自用房屋(土地)和出租房屋(土地)年应纳税额合计数字。

5、承租房屋、土地是指纳税人租用的他人的房屋、土地。

无租使用他人房屋、土地的,须在备注栏中注明。

6、出租人名称、证件号码:出租人为个人的,填写个人姓名、身份证号码;出租人为单位的,填写该单位名称、组织机构代码。

7、自用(出租)房屋、土地、车船数量较多,超过本表栏目的,仅填写”小计”、“合计”栏,但须根据本表所列项目单独附表登记房屋、土地、车船明细。

8、净吨位/载重吨位:根据船籍证书登记的相应项目,机动船填写净吨位,非机动船填写载重吨位。

9、免税车辆(船舶)须在备注栏中注明免税原因。

10、办理变更登记的,须在备注栏中注明变更项目和变更时间。

11、各栏中如有不能填写或者需要说明的事项,应在备注栏中注明。

补充:1、本表涉及到“年”的数据,如“年租金、年应纳税额”,均指“2006年度”。

土地登记初始登记表样式【模板】

现场勘察

(专家论证)

审查阶段

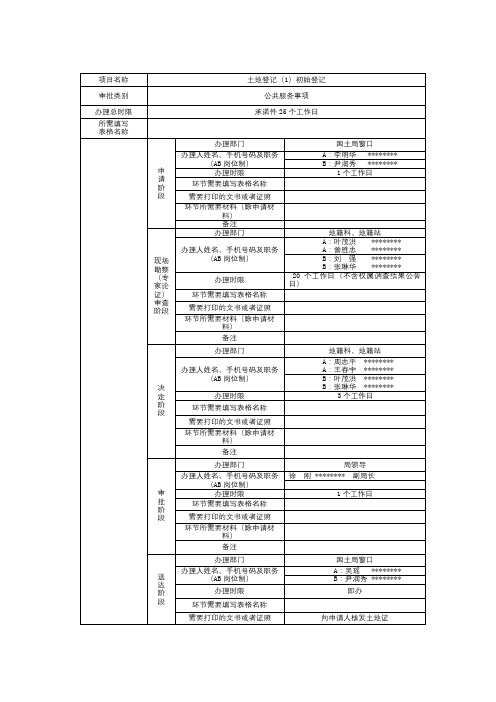

办理部门

地籍科、地籍站

办理人姓名、手机号码及职务(AB岗位制)

A:叶茂洪********

A:曾胜忠********

B:刘强********

B:张琳华********

办理时限

20个工作日(不含权属调查结果公告日)

环节需要填写表格名称

需要打印的文书或者证照

环节所需要材料(除申请材料)

备注

决

定

阶

段

办理部门

地籍科、地籍站

办理人姓名、手机号码及职务(AB岗位制)

A:周忠平********

A:王春宇********

B:叶茂洪********

B:张琳华********

办理时限

3个工作日

环节需要填写表格名称

需要打印的文书或者证照

环节所需要材料(除申请材料)

备注

审

批

阶

段

办理部门

局领导

办理人姓名、手机号码及职务(AB岗位制)

徐刚********副局长

办理时限

1个工作日

环节需要填写表格名称

需要打印的文书或者证照

环节所需要材料(除申请材料)

备注

送

达

阶

段

办理部门

国土局窗口

办理人姓名、手机号码及职务(AB岗位制)

A:吴瑶********

B:尹润秀********

办理时限

即办

环节需要填写表格名称

需要打印的文书或者证照

向申请人核发土地证

项目名称

土地登记(1)初始登记

审批类别

公共服务事项

办理总时限

承诺件25个工作日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

产权证书号:有房屋产权证书或土地使用权证登记必须填写, 若无有效途径取得房屋面积的,可不填写。

房屋坐落地:必填,没有房屋产权证书的,按房屋实际坐落地填写。

未取得房屋、土地权证的,应按实际房屋原值和面积及土地占用面积填列。

房产面积:按房屋产权证书登记的面积填写。

没有房屋产权证书的,按建筑合同或者审计报告上的面积填写。

房产原值:填写按现行房产税有关规定应计入财务账簿“固定资产”科目中的房屋(含单独核算的与房屋不可分割的附属设备设施)原价,对账簿中记载房产原值明显不合理、按规定经税务机关调整的,填写税务机关评定后的价值。

免税房产原值:不能大于自有房产原值

出租房产原值:不能大于自有房产原值

承租方名称、出租方名称:真实名称,不得少于两个汉字,与证件号码完全对应

证件名称;法人承租填写“全国组织机构统一代码证”;自然人承租应填写身份证

证件号码:证件类型为身份证,号码必须为对应出租方或承租方真实身份证号码;证件种类为组织机构代码,必须为9位且真实组织机构代码,与名称对应

联系电话:真实准确,为8位固定电话或11位移动电话

地址:必填,四个汉字以上

关联关系:

“出租房产明细表”中的“年租金”之和与“房产信息”中“年租金”必须相等

“出租房产明细表”中“合同租金总额”和“年租金收入”都为零的出租房产原值(面积)合计数,应等于“房产信息”中“无偿出租房产原值(面积)”。

“出租房产明细表”中“合同租金总额”不为零的出租房产原值(面积)合计数,应等于“房产信息”中“有偿出租房产原值(面积)”。

“承租房产明细表”中“合同租金总额”和“年租金支出”=0,其承租房产价值(面积)的合计数应等于“房产信息”中“无偿承租房产原值(面积)”

“土地使用税税源登记表”中:“自有面积”减去“条例规定免税面积”减去“承租方纳税面积”加上“租入土地面税_应税面积”应等于“应税土地面积”。

“土地使用税税源登记表”中“应税土地面积”减去“政策规定减免面积小计”等于“计税土地面积”

“土地使用税税源登记表”中“土地等级”应在本市范围内,且“单位面积税额”应等于“土地等级”相应的税率;

“土地使用税税源登记表”中 “自有面积”和“租入土地面积_小计”不得同时=0;且 土地使用税登记表中“租入土地面积_小计" 的合计数 应等于承租土地明细表中"承租面积" 的合计数; 土地使用税登记表中“租入土地面积_应税面积" 的合计于“承租土地明细表”中"承租方应税面积" 的合计数。

“土地使用税税源登记表”中“出租土地面积_小计” 的合计数 应等于 出租土地明细表中“出租面积” 的合计数;土地使用税税源登记表中“出租土地面积_应税面税” 的合计数 应等于“出租土地明细表”中“出租方应税面积”的合计数.

的合计数 应等.。