正泰电器利润水平分析表

正泰电器2019年财务分析结论报告

正泰电器2019年财务分析综合报告正泰电器2019年财务分析综合报告一、实现利润分析2019年实现利润为451,125.96万元,与2018年的424,301.42万元相比有所增长,增长6.32%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也有所增长,但这种增长主要是应收账款增长的贡献。

二、成本费用分析2019年营业成本为2,140,899.99万元,与2018年的1,928,562.52万元相比有较大增长,增长11.01%。

2019年销售费用为198,533.87万元,与2018年的174,281.99万元相比有较大增长,增长13.92%。

2019年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2019年管理费用为127,880.3万元,与2018年的126,125.37万元相比有所增长,增长1.39%。

2019年管理费用占营业收入的比例为4.23%,与2018年的4.6%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

2019年财务费用为42,462.64万元,与2018年的38,931.14万元相比有较大增长,增长9.07%。

三、资产结构分析2019年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2018年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,正泰电器2019年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析正泰电器2019年的营业利润率为14.95%,总资产报酬率为9.60%,净内部资料,妥善保管第1 页共3 页。

正泰电器品牌分析

正泰电器品牌分析18世纪,富兰克林用风筝捕捉了电流,从此电每前进一小步,人类的文明就前进一大步。

在17世纪,为了照明,人们需要用火柴点亮烛火;而现在只需要动动食指按下电灯的开关。

在17世纪,为了夏天用冰块降温,人们需要在冬天就挖地窖储冰;而现在只需要轻轻按下空调的遥控器。

在17世纪,为了彼此之间的互通,人们需要等待数日信件的传递;而现在只要轻点左键发送。

人类的文明随着电气时代的到来快速发展着,电灯,电视,电脑,空调,冰箱,洗衣机······这些家用电器无一不充斥着现代人日常的生活之中。

或许很多人会对海尔,联想,松下,美的,apple这一类品牌的产品娓娓道来,几乎这些品牌旗下的所有产品都是需要有电才能正常运行,但是有几个人能够知道作为我国产销量最大的低压电器生产企业——正泰电器。

为了更好地解读正泰电器这一品牌,主要从下面这几个方面进行分析:一、正泰电器企业概况简介正泰电器是浙江正泰电器股份有限公司的简称。

是正泰集团股份有限公司的核心子公司之一,同时它也是中国产销量最大的低压电器生产企业。

正泰电器始创于1984年7月,现有员工23000余名,下辖8大专业公司、2000多家国内销售中心和特约经销处,并在国外设有50多家销售机构。

产品覆盖高低压电器、输配电设备、仪器仪表、建筑电器、汽车电器、工业自动化和光伏电池及组件系统等七大产业,产品畅销世界90多个国家和地区。

正泰集团是中国工业电器行业产销量最大的企业之一,综合实力连续多年名列中国民营企业500强前十位,年利税总额连续三年名列中国民营企业纳税百强前五名。

"正泰"商标被认定为中国驰名商标,四大系列产品跻身"中国名牌"。

正泰之所以能够取得今天的成绩,离不开他的董事长南存辉的努力。

南存辉这是一个执着于“烧好自己那壶水”的民族企业家。

在说起对年轻人创业的寄语,南存辉多次提到一句话:“懂得放弃”。

基于浙江正泰电器股份公司财务报表的分析与研究

题目基于浙江正泰电器股份公司财务报表的分析与研究专业班级姓名指导教师所在学院结题时间基于浙江正泰电器股份公司财务报表的分析与研究摘要:上市公司的财务报表分析,是指根据上市公司定期编制的会计报表等资料,把会计信息转化成决策依据的过程。

此过程应用专门的分析方法对公司的财务状况和经营成果进行剖析,其目的在于确定并提供会计报表数字中包含的各种趋势和关系,为各有关方面特别是投资者提供企业盈利能力、财务状况、偿债能力等财务信息,使报表使用者据以判断并做出相关决策,为财务决策、财务计划和财务控制提供依据。

关键词:上市公司、财务报表、数据、分析。

一、研究的背景(一)行业背景我国低压电器行业经过50多年的发展,目前已经形成比较完整的产业体系,其产品用途广泛,市场潜力巨大。

行业统计资料显示,国产低压电器产品约1000个系列,产值达200亿元,具有规模以上的生产企业超过2000家。

目前,低压电器产品处于第一代到第三代的技术水平,第四代产品仍在开发研制之中。

目前,国产中、低档低压电器基本上占据了国内绝大部分市场,但国产高档低压电器除个别产品可与国外同类产品平分秋色外,大部分产品的国内市场占有率仍然很低,国内市场对高档低压电器的需求主要依靠进口。

预计“十一五”期间,高档低压电器产品的进口仍将保持快速增长的态势。

根据相关规划,“十一五”期末,国内发电装机容量将接近8亿千瓦。

到2020年,国内发电机装机容量将达到11.86亿千瓦,从而超过美国,跃居世界第一。

(二)企业背景正泰集团创建于1984年,是我国工业电器龙头企业和新能源领军企业。

现有总资产达200多亿元,在册员工3万余人。

产业涵盖低压电器、输配电器、仪器仪表、建筑电器、汽车电器、工业自动化、光伏发电和装备制造等,是国内规模最大、品种最齐全的清洁能源供应商和能效管理系列解决方案供应商。

产品畅销世界100多个国家和地区,并已进入欧洲、亚洲、中东和非洲等国际主配套市场。

集团综合实力名列中国民营企业500前前茅,纳税额连续多年位居温州各类制造企业榜首。

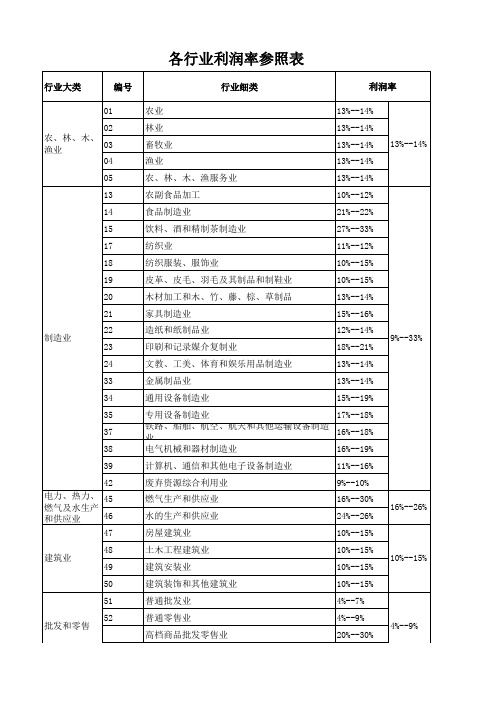

原创各行业利润率表

各行业利润率表引言利润率是衡量企业盈利能力的重要指标之一,能够反映企业在经营活动中获得的利润与销售收入的比例。

不同行业的利润率存在较大的差异,这是由于行业内的竞争状况、市场需求、生产成本等因素的影响所致。

本文将对几个典型的行业进行分析,介绍各行业的利润率情况。

1. 零售业零售业是指将商品直接销售给最终消费者的经营活动。

由于零售业存在较高的市场竞争,商品的竞争性价格常常导致利润率较低。

根据统计数据,零售业的平均利润率约为3.5%。

在零售业中,由于产品种类众多,不同产品的利润率也存在差异。

例如,耐用消费品的利润率通常较高,而日常消费品的利润率较低。

此外,随着电子商务的兴起,零售业的竞争日益激烈,利润空间进一步收窄。

2. 制造业制造业是将原材料或半成品加工转化为成品的经营活动。

利润率在制造业中受到多个因素的影响,包括市场需求、生产成本、技术水平等。

根据统计数据,制造业的平均利润率约为5%。

在制造业中,高技术产业的利润率通常较高。

例如,电子产品、航空航天等高附加值产业具有较高的利润率。

而传统制造业,如纺织、玩具等,由于竞争激烈和生产成本的压力,利润率相对较低。

3. 金融业金融业是指银行、证券、保险等金融机构从事资金融通、风险管理等活动的行业。

由于金融业的特殊性,其利润率相对较高。

根据统计数据,金融业的平均利润率约为20%。

金融业的高利润率主要来自于利差收入和手续费收入。

银行的贷款利率和储蓄利率之间的差距以及证券交易、保险业务的手续费等都为金融机构带来丰厚的利润。

4. 服务业服务业是指以提供服务为主要经营内容的行业,包括餐饮、酒店、旅游、教育、医疗等。

服务业的利润率通常较高,根据统计数据,服务业的平均利润率约为10%。

服务业的高利润率主要来自于服务的附加值。

例如,高端餐饮、奢侈酒店等服务业在提供高质量服务的基础上,能够获得更高的价格和利润。

此外,服务业的定价相对较为灵活,也有利于获得较高的利润率。

总结各行业的利润率存在较大的差异,受到市场竞争、成本压力、技术水平等因素的影响。

某电器公司财务报表分析报告

某电器公司财务报表分析报告1. 引言本财务报表分析报告旨在对某电器公司的财务状况进行全面分析和评估。

通过分析公司的财务报表,了解公司的盈利能力、偿债能力、运营能力和成长性,为投资者、股东和管理层提供决策依据。

2. 财务报表概述某电器公司主要包括三大财务报表,分别为资产负债表、利润表和现金流量表。

以下将对这三个报表进行分析。

2.1 资产负债表分析资产负债表是一份反映公司资产、负债和所有者权益的快照。

通过分析资产负债表,我们可以评估公司的财务稳定性和偿债能力。

具体分析请参见以下表格:项目金额(单位:万元)占总资产比例流动资产xxx xx%非流动资产xxx xx%总资产xxx 100%流动负债xxx xx%非流动负债xxx xx%总负债xxx 100%所有者权益xxx xx%从资产负债表中可以看出,某电器公司的流动资产较为充足,占总资产的比例为 xx%。

非流动资产占比较大,说明公司有不少的长期投资和固定资产。

总负债占比较小,说明公司的偿债能力较强。

所有者权益占比较大,表明公司的资本结构较为稳定。

2.2 利润表分析利润表反映了某一特定时期内公司的收入、费用和利润。

通过分析利润表,可以评估公司的盈利能力和业务经营状况。

具体分析请参见以下表格:项目金额(单位:万元)营业收入xxx营业成本xxx营业利润xxx净利润xxx从利润表中可以看出,某电器公司的营业收入为 xxx 万元,营业成本为 xxx 万元,营业利润为 xxx 万元,净利润为 xxx 万元。

通过对比不同年度的利润表数据,我们可以看出公司的盈利能力是否稳定增长。

2.3 现金流量表分析现金流量表展示了某一特定时期内公司的现金流入和流出情况。

通过分析现金流量表,可以评估公司的现金管理能力和运营风险。

具体分析请参见以下表格:项目金额(单位:万元)经营活动现金流入xxx经营活动现金流出xxx投资活动现金流入xxx投资活动现金流出xxx筹资活动现金流入xxx筹资活动现金流出xxx净现金流量xxx从现金流量表中可以看出,某电器公司的经营活动现金流入为 xxx 万元,经营活动现金流出为 xxx 万元,投资活动现金流入为 xxx 万元,投资活动现金流出为 xxx 万元,筹资活动现金流入为 xxx 万元,筹资活动现金流出为 xxx 万元,净现金流量为 xxx 万元。

正泰电器(江苏地区)现状分析

正泰电器(江苏地区)现状分析(一)正泰电器公司简介正泰电器股份有限公司(以下简称正泰电工)是正泰集团旗下的支柱产业之一,荣获“中国电器工业协会质量可信产品”等殊荣,并被国家建设部评定为“中国住宅产业化基地”。

“正泰”商标被国家工商局认定为“中国驰名商标”,正泰产品在国内也已经被列为“免检”产品的行列,制造工艺和技术装备遥遥领先。

至2016年为止,正泰电工已经为中国住宅建设提供了超过10亿只质量上乘,恒久稳定的电工产品,得到了广大消费者的认可与赞赏。

公司还会根据产品市场的变化,定期推出最新研究出的电器产品,以此来增加产品种类,吸引更多的客户,灵活应对市场变化,提升公司的市场竞争地位。

据公司内部调查,江苏省百姓住宅建设的电器产品中有30%以上均来自正泰电工。

在江苏南京、苏州、连云港等地均有广阔的市场,由于正泰电工在江苏省内广泛的客户群,需求量逐年增加,品牌影响力也越来越强。

(二)正泰公司产品配送现状1.江苏地区生产基地和仓库的分布现状目前正泰电工在上海有3个产品生产基地,分别位于宝山(F1)、奉贤(F2)和松江(F3),生产基地将产品运送至各仓库,仓库接收各个地区客户的订单,将产品运送到客户手中,正泰电工根据江苏地区需求点的分布情况建立了3个仓库,分别位于苏州市昆山(W1)、南京市浦口区(W2)和连云港海州区(W3),生产基地和仓库的具体分布情况如下表1、表2和图1所示。

表1 生产基地分布情况表表2 仓库分布情况表2.江苏地区需求点地理分布现状根据正泰电工产品配送部门的统计数据显示,与正泰电工有合作关系的需求量较多的客户在江苏省主要分布在苏州、南京、连云港等城市,比如苏州市的主要需求点有吴中区、相城区、姑苏区和昆山,南京有秦淮区、雨花台区、浦口区,连云港有海州区等等,正泰电工分布在江苏省的各个区域的需求点均由该区域内的仓库负责产品的配送,其主要需求点共有如下18个,各个仓库有指定分配的需求点,其目前具体分布情况如下表2所示。

2023年制造业利润率参照表

2023年制造业利润率参照表序号行业利润率(%)1 钢铁 4.52 机械设备 6.23 电子 8.94 汽车 7.35 化工 5.66 纺织 3.87 建材 6.78 医药生物 10.19 电力设备 7.810 家电 9.52023年制造业利润率参照表显示了不同行业在该年度的利润率情况。

利润率是企业用于衡量其经营活动获利能力的重要指标之一,它反映了企业经营效益的高低。

下面将对该表中的各个行业进行分析。

1. 钢铁行业钢铁行业是制造业中的重要行业之一,其利润率为 4.5%。

钢铁作为基础材料,广泛应用于建筑、交通运输、机械设备等领域。

然而,随着全球经济的不稳定以及市场竞争的加剧,钢铁行业面临着产能过剩和价格波动等挑战,导致利润率相对较低。

2. 机械设备行业机械设备行业的利润率为 6.2%,相对较高。

这主要得益于全球制造业的发展和技术进步,推动了机械设备的需求。

同时,机械设备行业的竞争程度也较高,创新能力和市场占有率成为企业提高利润率的关键因素。

3. 电子行业电子行业的利润率为8.9%,属于相对较高的水平。

随着科技的进步和消费者对高品质电子产品的需求不断增加,电子行业的市场规模不断扩大。

然而,电子行业也面临着技术更新换代的挑战,企业需要不断提升研发能力和产品创新,以保持竞争优势和利润率的稳定增长。

4. 汽车行业汽车行业的利润率为7.3%。

近年来,汽车行业受到环保政策、新能源汽车发展和消费者需求结构变化等因素的影响,行业竞争日益激烈。

企业需要加大研发投入,提升产品技术含量和品牌影响力,以提高利润率。

5. 化工行业化工行业的利润率为 5.6%。

化工产品广泛应用于农业、工业、建筑等领域,对经济发展起到支撑作用。

然而,化工行业的利润率相对较低,主要受到原材料价格波动、环保压力和市场需求变化等因素的影响。

6. 纺织行业纺织行业的利润率为 3.8%,相对较低。

纺织行业的竞争激烈,市场需求波动较大。

同时,纺织行业还面临着劳动力成本上升和环保要求提高等挑战,对企业的利润率造成一定的压力。

各行业利润率参照表

高档商品批发零售业

20%--30%

13%--14%

9%--33%

16%--26% 10%--15% 4%--9%

批发和零售

54

交通运输、仓 储和邮政业

58

59

信息传输、软 64

件和信息技术

服务

65

66 金融业

67

租赁和商务服 71

务业

72

居民服务、修 79

理和其他服务 80

业

81教育82源自卫生和社会工 作渔业

13%--14%

农、林、木、渔服务业

13%--14%

农副食品加工

10%--12%

食品制造业

21%--22%

饮料、酒和精制茶制造业

27%--33%

纺织业

11%--12%

纺织服装、服饰业

10%--15%

皮革、皮毛、羽毛及其制品和制鞋业

10%--15%

木材加工和木、竹、藤、棕、草制品

13%--14%

家具制造业

各行业利润率参照表

行业大类

编号

行业细类

利润率

01

02

农、林、木、 渔业

03

04

05

13

14

15

17

18

19

20

21

22 制造业

23

24

33

34

35

37

38

39

42

电力、热力、 45

燃气及水生产

和供应业

46

47

48 建筑业

49

50

51

52 批发和零售

农业

13%--14%

林业

13%--14%

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目2012年2011年

一、营业收入8697580734.768194809610.12减:营业成本6519062718.416547082996.37营业税金及附加49029108.9032656867.57销售费用364511779.30284809690.76管理费用474160276.48442650445.18

财务费用-5363024.03-58746010.14

资产减值损失27547304.45634158.87加:公允价值变动损益

投资收益148429800.2492122918.69其中:对联营企业和合营企业的投资收益21175.2456432.52二、营业利润1417062371.491037844380.20加:营业外收入8192636.884012462.62减:营业外支出9776373.1611744534.85其中:非流动资产处置损失438721.151038332.09三、利润总额1415478635.211030112307.97减:所得税费用182875391.67124640306.40

四、净利润1232603243.54905472001.57

五、每股收益

(一)基本每股收益

(二)稀释每股收益

六、其他综合收益

七、综合收益总额1232603243.54905472001.57

正泰电器利润水平分析表

增减额增减(%)

502771124.64 6.14%

-28020277.96-0.43%

16372241.3350.13%

79702088.5427.98%

31509831.307.12%

53382986.11-90.87%

26913145.584243.91%

0.00

56306881.5561.12%

-35257.28-62.48% 379217991.2936.54%

4180174.26104.18%

-1968161.69-16.76%

-599610.94-57.75% 385366327.2437.41%

58235085.2746.72%

327131241.9736.13%

32713124236.13%

1.净利润分析

正泰电器2012年度实现净利润1232603243.54元,比上年增长了327131241元,增长率为36.13%,增长幅度较高。

从水平分析表看,该公司净利润的增长主要是利润总额比上期增长385366327.24元引起的,同时所得税费用也有较大幅度的增长,二者相抵,导致净利润增长了327131241元。

2.利润总额分析

正泰电器2102年度利润总额增长385366327.24元,主要原因是营业外收入有了较大的增长,比上年同期增长了104.18%,同时营业外支出有较大幅度的减少,下降了16.76%,其中非流动资产处置损失下降了57.75%。

营业利润的增长也是导致利润总额增长的有利因素,在营业利润和营业外收入的总和作用下,导致利润总额增加了385366327.24元。

3.营业利润分析

正泰电器2012年度营业利润增加了379217991.29元,比上年同期增长了36.54%,营业利润的增加主要是营业收入、投资收益的增加和财务费用、营业成本的减少所致。

本年度营业成本减少了28020277元。

资产减值损失增加了26913145.58元,比上年增长了4243.91%,财务费用比上年同期减少了90.87%,销售费用增加了27.98%,主要是因为本期加大新品推广、海外市场及诺雅克、上海电源系统产品拓展,费用相应增加。

营业税金及附加比上年增加了50.13%,因本期应纳流转税额增加,导致附加税增加。

投资收益本年度有了大度增加,主要是增加了投资以及本年分红有所增加,上述各项增减相抵后使营业利润增加了36.54%。