(完整版)支出明细表及汇总表

财务收支明细表模本

2022/7/5

2022/7/6

2022/7/7

2022/7/8

2022/7/9

2022/7/10

2022/7/11

2022/7/12

费用金额

0

0

0

0

0

0

0

0

0

0

0

0

日期

2022/7/13

2022/7/14

2022/7/15

2022/7/16

2022/7/17

2022/7/18

2022/7/19

2022/7/20

2022/7/17

2022/7/18

2022/7/19

2022/7/20

2022/7/21

2022/7/22

2022/7/23

2022/7/24

费用金额

0

0

0

0

0

0

0

0

0

0

0

0

日期

2022/7/25

2022/7/26

2022/7/27

2022/7/28

2022/7/29

2022/7/30

2022/7/31

2022/7/30

2022/7/31

2022/8/1

2022/8/2

2022/8/3

2022/8/4

费用金额 月份查询

1

盈亏 -4208.70

期初余额 0 0

收入类别 现金

应收账款-维修

收入金额汇总 0.00 0.00

支出类别 现金 银行卡

支出金额汇总 0.00 0.00

期末余额 0 0

2022年收支明细汇总表

期初余额 0 0

研发人员费用明细表模板

填写说明:一、有关项目填写说明(一)对享受加计扣除的研发费用按项目设置研发支出辅助账,用于归集已按照财务会计制度进行会计处理,且属于税前加计扣除归集范围的研发费用。

对于单个研发项目涉及多种研发形式的,该研发项目只需建立一套辅助账,无需再按不同研发形式分别设置辅助账。

如:某一研发项目,其一部分采取自主研发形式,另一部分采取委托研发形式,企业不必分别设置自主研发和委托研发两套辅助账,对同时包括两种及两种以上研发形式的支出,统一在一套辅助账中归集。

(二)项目编号:企业可自行对本企业的研发项目进行编号,并据此填写本栏次。

(三)项目名称:根据企业研发项目计划书或立项决议文件等据实填写。

(四)完成情况:根据项目完成进度,选填“未结束”或“已结束”。

其中:对于跨年度的研发项目,截至所属期末尚未完成的项目,填写“未结束”;对于企业确认研发失败的项目,填写“已结束”。

(五)支出类型:根据会计处理情况,选填“费用化”或“资本化”。

其中:“费用化”是研发支出直接计入当期损益,在发生年度一次性扣除;“资本化”是指相关研发支出计入无形资产的成本,待其研发成功后,从无形资产可供使用时起,通过分期摊销的方式跨年度扣除。

需要说明:一是对于单个研发项目涉及费用化支出和资本化支出两个阶段的,应当按照费用化支出和资本化支出分别设置辅助账。

具体操作方法:当研发项目在研发初期采取费用化方式时,支出类型填写“费用化”,按规定设置辅助账。

当该项目进入资本化阶段后,费用化辅助账完成情况选择“已结束”;同时对该项目新设辅助账,将支出类型选择为“资本化”,按规定归集该项目的资本化支出。

二是对于支出类型为“资本化”的跨年度研发项目,可仅设置一套辅助账,在形成无形资产年度再将相关数据填写汇总表;若企业根据自身核算方式,选择每年新设辅助账的,可在辅助账中自行新增“期初余额”行次,实现每个年度资本化金额的结转,在形成无形资产年度再将相关数据填写到汇总表。

收入支出明细表(含月度统计)

¥100.00

¥50.00

¥85.00

¥62.00

¥88.00

¥1月

序号 1 2 3 4 5 6 7 8 9 10 11 12

汇总

¥-

¥-

2月

3月

发生日期 2020/1/28 2020/2/28 2020/3/28 2020/4/28 2020/5/28 2020/6/28 2020/7/28 2020/8/28 2020/9/28 2020/10/28 2020/11/28 2020/12/28

-

3月 ¥

- ¥ 85.00

4月 ¥

- ¥ 62.00

5月 ¥

- ¥ 88.00

6月 ¥

- ¥ 100.00

7月 ¥ 100.00 ¥

-

8月 ¥ 50.00 ¥

-

9月 ¥

10 月

¥

11 月

¥

12 月

¥

-¥ -¥ -¥ -¥

85.00 62.00 88.00 100.00

收入支出明细表

¥100.00 ¥100.00

¥50.00

¥85.00

¥62.00

¥88.00

¥100.00

查询区域

¥6月

人员 人员 人员 人员 人员 人员 人员 人员 人员 人员 人员 人员 人员

¥-Biblioteka ¥-¥-¥-¥-

¥-

7月

8月

9月

10月

11月

12月

收支 收 收 支 支 支 支 收 收 支 支 支 支

金额 ¥ 100.00 ¥ 50.00 ¥ 85.00 ¥ 62.00 ¥ 88.00 ¥ 100.00 ¥ 100.00 ¥ 50.00 ¥ 85.00 ¥ 62.00 ¥ 88.00 ¥ 100.00 ¥ 970

支出明细表格式

支出明细表格式

说明:

日期:记录支出的具体日期。

支出项目:描述支出的具体内容或商品名称。

金额(元):支出的具体金额。

支付方式:如现金、银行卡等。

备注:用于记录与支出相关的额外信息,如购买商品的商家、折扣情况、付款账户等。

此表格可以根据个人或企业的实际需求进行扩展或调整。

例如,可以增加“支付方式详情”(如银行卡号、支付宝账号等)、“支出分类”(如生活开支、工作开支、娱乐开支等)或“付款账户余额”等字段。

制作支出明细表时,建议保持简洁明了,方便查看和整理数据。

同时,确保数据的准确性和完整性,以便后续分析和决策。

月度费用计划表

品类别(材料、设备),支出指由本部门业务拓展相关的费用开支(如交流会开支、业务宣

传材料及费用);1.3网销部源创/商城组负责编制部门月度收支计划,收款需具体到每一个

业务员及销售商品类别(材料、设备),支出指由本部门经办的所有费用开支;1.4网销部

4.3.13物业付款所需手续明细说明:

4.3.9.1所有付款付款程序依照4.3.3款之规定实行;

4.3.9.2材料支出的单据上必须有收款人及联系电话;5支持性文件:无

6附表

6.1《各部门月度资金计划表》、《资金计划追加申请表》、《工程拨款申请单》、《费用报

销单》

2/2篇四:万科月度资金收支计划表()公司年月度资金收支计划表(a表)

差费用、目标奖励、其他零星开支;1.6产品部负责编制月度采购付款计划,付款计划须具

体到采购单位、材料类别、付款时间段;1.7人事部负责编制工资、招聘费用、房租、物

管、水电费及办公用品采购计划;1.8总经办负责1.9财务部门负责编制费用、税金、投

融资等方面的资金计划;1、月度资金计划的审批、下发2.1公司财务部门对上述资金计划

发票或收据,并提供拨款依据(质量验收单、结算单、合同);

4.3.11行政人力、营销中心、财务中心支付所需手续明细说明:

4.3.7.1车辆费用报销按照行政中心制定的《车辆费用报销单》进行;

4.3.7.2额度为500元及以上的固定资产采购(如电脑、打印机、相机等)必须经过行

政中心签批至总裁处,500元以内的固定资产及低值易耗品采购,签批至行政中心即可;

月度费用计划表

篇一:财务月度资金计划表

___月资金支出计划表备注:1、本表由各申报部门于每月月末(25号前)向计财部申报,经审批后下达到各

收入成本费用明细及汇总表(可视化图表)

账户

账户1 账户2 账户3 账户4 账户5 账户1 账户2 账户3 账户4 账户5 账户1 账户2 账户3 账户4 账户5 账户1 账户2 账户3 账户4 账户5 账户1 账户2 账户3 账户4 账户5 账户1 账户2 账户3

细表

备注

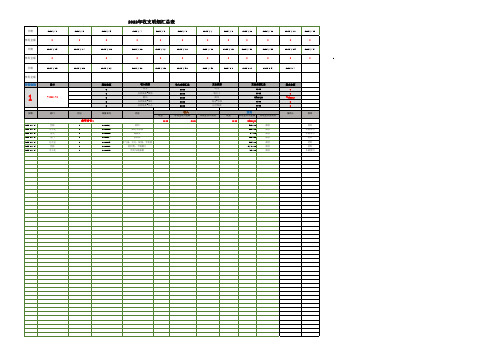

64%

¥8,400.00

累计收入

¥5,300.00

累计成本

¥3,000.

累计费用

项目名称 1月 2月 3月 4月 5月 6月 7月 8月

收入

1200 1100 1000 800 800 200 1500 1500

成本

900 800 700 600 200 500 800 300

费用

300 500 200 200 200 300 600 500

XXXXX有限公司收入成本费用明细表

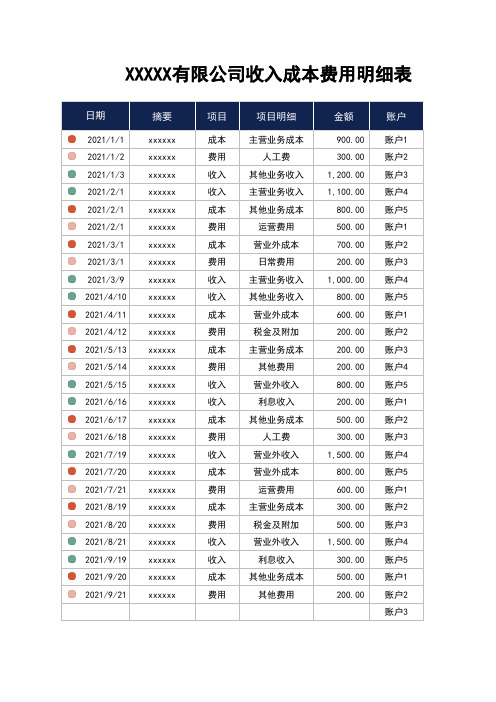

日期

2021/1/1 2021/1/2 2021/1/3 2021/2/1 2021/2/1 2021/2/1 2021/3/1 2021/3/1 2021/3/9 2021/4/10 2021/4/11 2021/4/12 2021/5/13 2021/5/14 2021/5/15 2021/6/16 2021/6/17 2021/6/18 2021/7/19 2021/7/20 2021/7/21 2021/8/19 2021/8/20 2021/8/21 2021/9/19 2021/9/20 2021/9/21

0

0 500

其他费用

0

0

0

0 200 0

0

0

36%

¥3,000.00

累计费用

9月 10月 11月 12月 合计

300 0

0

0 8400

小公司内账常用表格

小公司内账常用表格

以下是小公司常用的内账表格:

1. 账目汇总表:记录公司的所有收入、支出和债务,以便跟踪资金的流动情况。

2. 销售收入统计表:记录公司的产品或服务销售情况,包括销售数量、销售额和销售利润等信息。

3. 成本支出明细表:记录公司的各项成本支出,包括原材料、人工成本、租金、水电费等,帮助管理者掌握公司的成本情况。

4. 财务报表:包括资产负债表、利润表和现金流量表等财务指标,反映公司的财务状况和经营绩效。

5. 库存管理表:记录公司的库存情况,包括库存数量、进货和销售情况,帮助管理者掌握库存水平和避免库存过剩或缺货的情况。

6. 员工工资表:记录公司员工的工资和福利待遇,包括基本工资、奖金、补贴和社保等,帮助管理者进行工资发放和人事管理。

这些表格可以根据公司的具体情况进行定制和调整,以满足公司内部管理的需求。

05-公司日常费用支出明细表

摘要

支出摘要1 支出摘要2 支出摘要3 支出摘要4 支出摘要5 支出摘要6 支出摘要7 支出摘要8 支出摘要9 支出摘要10 支出摘要11 支出摘要12 支出摘要13 支出摘要14 支出摘要15 支出摘要16 支出摘要17 支出摘要18 支出摘要19 支出摘要20 支出摘要21 支出摘要9 支出摘要10 支出摘要11

人事部 1,450.00

43%

9月

900.00 5.92%

投资部

350.00

10%

10月 2,400.00 15.79%

-

0%

11月 1,900.00 12.50%

-

0%

12月 2,500.00 16.45%

合计

3,400.00

100%

合计支 出

#######

100.00%

部门占比

2,000.00

50%

公司日常费用支出明细

支出金额

500.00 300.00 200.00 100.00 350.00 650.00 500.00 750.00 450.00 1,200.00 950.00 850.00 700.00 350.00 650.00 500.00 750.00 450.00 1,200.00 950.00 950.00 850.00 700.00 350.00

选择月份

8

2月

300.00 1.97%

3月

200.00 1.32%

支出部门 支出金额 占比

4月

100.00 0.66%

财务部

-

0%

5月

700.00 4.61%

技术部

750.00

22%

6月 1,300.00 8.55%